Swiss Life Wealth Managers (SLWM) lautet die grosse Offensive von Rolf Dörig, dem ewigen Präsidenten des führenden Lebensversicherers.

Dörig will mit dem Vorhaben die Banken angreifen. Gestern machte die „Handelszeitung“ publik, dass er damit weit hinter seinen Zielen zurückliegt.

Rund eine Milliarde weniger bei den verwalteten Vermögen per Ende 2024 als geplant, so die Zeitung.

Dörigs grosses Baby steht sogar noch viel schlechter da. Es handelt sich um eine billige Kopie des VZ Vermögenszentrums.

Einfach ohne Erfolg.

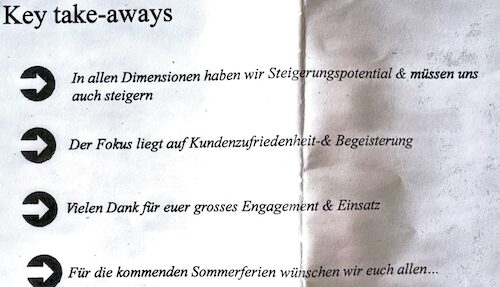

2022 gings los, 2023 war das Jahr, in dem die SLWM Gas gab. Am 10. Juli präsentierten die Chefs ihre Ziele fürs Jahr.

85 Millionen Assets under Management, als Folge von 1’000 Erstgesprächen.

Schon damals herrscht Unzufriedenheit auf der Brücke „In allen Dimensionen haben wir Steigerungspotential & müssen uns auch steigern“, stand auf einer Folie.

Dann gings ab in die Sommerferien.

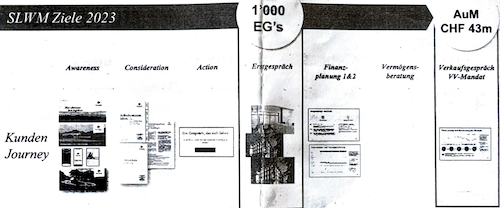

Das nächste Update kam gut 3 Monate später. Jetzt war noch von halb so vielen Assets under Management die Rede.

43 Millionen Franken lautete das neue Ziel fürs laufende Jahr, wie die Präsentation vom 24. Oktober 2023 zeigte.

„Der Aufbau von SLWM entwickelt sich als langsamer als angenommen“, so die Zuständigen.

In ihrer Not griffen sie in die Trickkiste. Man prüfe „Massnahmen“, um den „Bestand der Swiss Life AG für Swiss Life Wealth Managers zu nutzen“.

Die Lage war ernst. Auch bei den „Erstgesprächen“ lag die SLWM hoffnungslos hinter der Marschtabelle.

Per Oktober hatten ihre Berater erst 578 durchgeführt. Um auf die vorgegeben 1’000 für 2023 zu kommen, reichte die verbleibende Zeit niemals.

Der Start war missglückt. Komplett.

Was tun? Ganz einfach. Zukaufen. Vor kurzem meldete die Swiss Life, sie hätte Klaus Wellershoffs Zwei Wealth übernommen.

Die ist aber selber nie auf Touren gekommen. Weit abgeschlagen hinter den Newcomern, die es geschafft haben.

Für Wellershoff und seinen Partner wurde der Deal zur perfekten Selbst-Vergoldung. Und die Swiss Life-Manager können dank des Zukaufs ihren eigenen Misserfolg verwedeln.

Das Problem sind wie immer die Köpfe. Zuoberst bei der SLWM thront eine ETH-Frau. Sie heisst Marion Koch.

Dr. Koch – eine Akademikerin durch und durch, intelligent von Kopf bis Fuss. Doch im Markt ohne das nötige Gefühl.

Das zeigt sich an der Personalie eines HSG-Absolventen, Thorsten Reiter, auch er mit einer Dissertation im Rucksack.

Reiter hätte als Chef Marktbearbeitung die SLWM zum Fliegen bringen sollen. Was ihm offensichtlich nicht gelungen ist.

Nun hat er seine Position abgeben müssen.

Neben Koch gibt es noch eine zweite wichtige weibliche Führungsperson: Melanie Gujan. Diese leitet Marketing Communicationis der Swiss Life, also der Gruppe.

Gujan gilt als burschikos, eine Art Trump des in helvetischem Taschenformat.

Doch auch sie hat bisher nicht den erhofften Durchbruch gebracht. Erstaunlich ist, wie wenig die SLWM vom Ende der CS profitieren konnte.

Auch die vom VZ geholten „Cracks“ lieferten nicht das, was man von ihnen erhofft hatte. Und so bucht man halt Assets vom Mutterkonzern in die SLWM.

Damit dort jetzt eine zehnstellige Zahl als Assets under Management aufleuchtet. Am Kernproblem, dass die Kunden nicht anbeissen, ändert das natürlich null und nichts.

„Swiss Life Schweiz hat sich im Rahmen der Strategie Swiss Life 2027 das Ziel gesetzt, mit ihrem Anlagegeschäft für Private bis Ende 2027 Assets under Control (AuC) von CHF 9 Mia. zu generieren (Stand per Ende 2024: CHF 5,4 Mia.)“, sagt ein Sprecher.

„Zum Anlagegeschäft für Private gehören sowohl die Anlageprodukte für das Retail-Segment, welche primär über den eigenen Aussendienst (früher intern ‚Zukunftsmarkt Anlagen‘ genannt) sowie via Swiss Life Select vermittelt werden, wie auch die Vermögensverwaltung für das Affluent-Segment, welches durch Swiss Life Wealth Managers bedient wird.“

„Zudem hat Swiss Life kürzlich die Übernahme von ZWEI Wealth bekanntgegeben, womit wir nun auch das HNWI-Segment mit sehr attraktiven Lösungen bedienen können (die zusätzlichen AuC von ZWEI Wealth im Umfang von CHF 3.5 Mia. sind jedoch nicht Teil des eingangs erwähnten AuC-Ziels).“

„Swiss Life Schweiz hat sämtliche organisatorischen, produktseitigen sowie vertrieblichen Voraussetzungen geschaffen, um das genannte AuC-Ziel zu erreichen.“

„Dazu gehören auch gezielte Massnahmen, um die Zusammenarbeit und die Vermittlung von potentiellem Anlage- und Vorsorgegeschäft unter den verschiedenen Vertriebskanälen zu stärken.“

Überrascht nicht. Allerdings im Vergleich zu anderen sieht es gar nicht mal sooo schlecht aus. Radicant hat innerhalb von 3 Jahren 20 Mio. In ihren Fonds gesammelt und wächst im Moment mit 4 Mio. Pro Jahr. Dafür hat sie 120 Mio. ausgegeben.

Bei beiden das gleiche Problem. Falsche Leute am falschen Ort.

Was soll die Swiss Life denn für einen Mehrwert bieten? ETFs kaufen. Alles andere sind unnötige Gebühren, damit irgendwelche Leute einen Job und einen Bonus erhalten.

Ich kaufe lieber die einzelnen Titel. Das gibt am wenigsten Spesen. Kauft man die grössten 10 Titel des SMI ist man gut diversifiziert, auch weltweit. Liegen lassen und gut ist. Keine Banken.

Hallo

Noch nie was von Client-Management gehört?

ein DR. TITEL und ein HSG ABSCHLUSS sind NIE ein Garant für ERFOLG. Aber das begreift die OBRIGKEIT bis heute nicht!

Es braucht Marktgefühl, Empathie und vor allem GEDULD.

Da gebe ich Ihnen Recht, trotz Dr. Titel. Es braucht aber auch und vor allem Glück. Viel Glück. Zum richtigen Zeitpunkt am richtigen Ort (meinetwegen auch „remote“) das richtige tun. Ohne die Zukunft zu kennen. Im Rückblick wird der Erfolgreiche dann gefeiert „Alles richtig gemacht!“, der weniger oder nicht erfolgreiche wird ignoriert, kritisiert verspottet. Obwohl er vielleicht einfach bloss Pech hatte. Das sollten wir nie vergessen, wenn wir (auch dieses Medium) über Fehlinvestitionen in Start-ups herziehen. Es gibt ein berühmtes Bild der ersten paar Apple-Mitarbeiter aus den 1970ern. Wie die schon aussehen!! Kann man solchen Leuten sein Geld anvertrauen? Muss ja schiefgehen. Aber sie haben das Richtige getan und Glück gehabt.

@Nick -wunderbar, genauso ist es – doch das will in diesem (und vielen anderen vergleichbaren) Forum leider niemand anerkennen. In einem Umfeld von Besserwissern und Neidern wäre die Einsicht, dass das oftmals eigene „Scheitern“ mangelndem „Glück“ geschuldet ist, letztendlich katastrophal. Stattdessen verhoehnt und beleidigt man mit grosser Leidenschaft und sprachlichen Defiziten alle, die sich nachweislich bemühen und hart arbeiten, um dorthin zu kommen, wo sie bisweilen scheitern / Fehler machen. Das ist erbärmlich oder einfach nur „Swiss Life“..

Heute morgen 07.58 ZH HB: Gähnende Leere, wo sind alle Büroangestellten? Homeoffice wurde doch eingestampft. Etwa noch Brückentage von Ostern bis 1. Mai? In der Ferienwohnung im Tessin!

Ich hoffe, später auf dem RAV ist es genau so ruhig, aber ich bezweifle es – Wir haben immer Kunden – aus aller Herren Länder.

die suchen immer noch den Kopf vom Böögg, haben sie noch etwas Geduld.

Aber eines ist ganz sicher: Swiss Life hat dieses Jahr trotzdem einen super Lauf hingelegt an der Börse!

Es sind nie die Akademiker, welche zu finanziellem Erfolg führen. Es sind immer die reinen Bauchdenker, welche reich werden. Etwas Mut zum Risiko (einschliesslich an die Grenzen der Lagalität oder ein μ darüber hinaus zu gehen) braucht es dabei jedoch.

Trump ist ein phantastisches Beispiel dafür.

Er ist ein phantastisches Beispiel dafür wie man eine Volkswirtschaft durch Experimente in den Wohlstandsverlust treibt.

Die Hoffnung stirbt bekanntlich zu zuletzt, auch bei Swiss Life Schweiz.

Diese kommt – im Gegensatz zu Swiss Life Group als Ganze – seit vielen Jahren nicht richtig auf Touren, weder in der Zusamenarbeit mit Mobiliar und Sanitas noch in der Immobilien-Vermittlung bzw. Vermögensverwaltung für Privatpersonen.

Da man keine Innovationen im Kerngeschäft hervorbringt, versucht man es (mehr oder weniger erfolglos) mit irgendwelchen lateralen Diversifikationen.

Das Problem bei Swiss Life ist ganz einfach: KEIN Vertrauen in diese Firma. Die Versicherungsprodukte, Beispiel 3a Sparen, sind extrem intransparent, unfair gestaltet und kennen nur einen Gewinner: Swiss Life. Das Kundeninteresse kommt erst ganz am Schluss.

Deshalb wird es auch mit Wealth Management nie klappen.

Muss ich bestätigen. Wer SwissLife als PK hat ist verloren. Aber man kann ja nicht wählen. Die SwissLife schaut gut, zu gut für sich selber und nimmt die Kunden aus. Dass ich da nicht investieren will ist klar.

Die Initiative in der Vermögensverwaltung ist schon lange glücklos und eigentlich gescheitert. Die Zwei Wealt wird kein Mehrwert bringen. Der Inhalt fehlt.

Hey Swiss Life, Ihr lernt es wohl nie: Die DNA der Banken ist nie kompatibel mit der DNA der Versicherer.

Das war schon 1995 das Thema meiner Abschlussarbeit Swiss Banking School…

Warum soll sich 30 Jahre später alles andrrs sein?

Welche Ansprüche bestehen an Abschlussarbeiten an der SBS?

VZ?

Ein wahrer Rohrkrepierer und die Drückerkolonnen lassen grüssen!

Assets under Control (AuC) ist das margen-niedrigste Geschäft und von wegen Control, eine Einmalanalyse oder Einmalstudie ist noch lange keine Kontrolle der Assets!

Unglaublich, dass auch im Jahr 2025 noch immer keiner kapiert hat, dass die wahre Kundenbindung nur über die Nettorendite des Kundens geht! Leistung führt zu Vertrauen und Vertrauen führt zu Bindung. Alles muss über lange Zeit erarbeitet werden.

HSG? Da haben doch die gelernt, welche die Finanzkrise verursacht haben?

Solange man nicht endlich die LVP beerdigt und diese durch TRP und reine Anlageprodukte ersetzt, ist die Sache aussichtslos.

Aber wenn man das tut, dann muss der Vertrieb ganz neu aufgebaut werden, da man nicht mehr von einem einzigen Verkauf alle 2 Wochen leben kann.

Das Business Kombi Bank + Versicherung. Schon hundertmal versucht und 200 mal gescheitert. Schlauer wird keiner. Eine reine Verzweiflungsstrategie von Dreamern. Aber hey. Vielleicht klappts diesmal.

Aus Fehlern lernt man. Wenn man den gleichen Fehler aber 2 x macht dann ist das dumm. Ab dem 3 x ist es sehr dumm und danach eine Best Practice.

Ich gehe auch nicht zum Metzger, wenn ich ein Brot kaufen will…

SL Wealth Management ist keine Bank, sondern ein Vermögensverwalter.

Im PK Geschäft unsympathisch und im Anlegen an der Spitze mit den Gebühren

Gössi ex J. Bär und sicher bald auch Christel Rendu de Lint könnten vielleicht noch eine 180-Grad-Wende bei Swiss Life vollführen, gibt diesen Damen eine Chance.🤣

Du meinst wohl eine 360 Grad Wende 😉

Bin bei der Swiss Life mit BVG- und Kaderplan, mein Rentenalter nähert sich, ca. 2 Mio FZL. Habe jedes Quartal Papierpost im Briefkasten mit Einladungen in Zunfthäuser zum bla-bla-Apero mit SL-Experten und 50-100 anderen Destinatären. Man darf den Ort wählen zwischen Zürich und Luzern und Basel und St. Gallen, very nice. So geht Marketing NICHT, bisschen schlauer erwartet man es schon

Kein Problem: Für die bestehende 2 Mio. FZL gibt es bekanntlich bessere Lösungen auf dem Markt, wie etwa Descartes Finance oder andere voll-digitale Anbieter, welche transparent und klar für den Kunden Netto-Renditen schaffen. So geht Wealth Management!

Lassen sie sich unabhängig beraten.

Banken, Versicherungen und Broker wollen nur eines – Produkte verkaufen und (hintenherum) abkassieren.

Reine Honorarberater ohne vertragliche Bindungen sind das einzig Richtige.

@Investmentbanker

Nur Bonus bewegt Dich, gelle? Schlaf schön weiter.

Na, na, Honorarberater finde ich sicher nicht gut! Da zahlst du ein Honorar, haste aber nichts!

Da hat wieder irgendeine Beratung eine tolle Strategie-Idee verkauft, die schon zig mal gescheitert ist – siehe CS / Winterthur – und da waren es zwei grosse.

Kein Mehrwert – Was ist der USP?

Viel zu kleine AuM Basis, um rentabel zu sein

Versicherer mit langweiligem langfristigem Risikogeschäft sind keine Banker

Glückwunsch an ZweiWealth, alles richtig gemacht – guter Exit.

Rolf Dörig war auch viele Jahre VR-Präsident der Adecco-Gruppe. Unter ihm hat sich der Adecco-Aktienkurs sukzessive von über CHF 100 auf nun CHF 21 reduziert…

Schuld an diesem dramatischen Kurszerfall war natürlich das wirtschaftliche Umfeld und der oder die unfähigen CEO’s…

Sorry, aber diese Anleger sind ja schone etwas doof: Da gehen sie mit dem Geld auf eine Bank, die es für sie anlegt (AuM). Weil sie der Bank nicht trauen, gehen sie zu Zwei Wealth, die dann die Sache überwacht, deshalb wohl AuC. Und Spesen zahlen sie natürlich zweimal! Dabei können sie in der Zeitung lesen, dass 80% der Asset Manager den Benchmark nicht schlagen. Dann wohl doch lieber einen ETF kaufen und ruhig schlafen, one anderen für keinen Mehrwert Geld rüber zu schieben!

Wie üblich wollen manche zu viel in zu kurzer Zeit und denken man könne die Welt um sich herum per Mausklick gestalten.

Dass bei Marion Koch der Kopf intelligent ist, habe ich geahnt, dass nun auch noch ihre Füsse intelligent sein sollen, ist mir neu. Spannend wäre es, nun etwas zum IQ der Leber und der Zahnplombe zu erfahren.

Jajaja, gemäss Inside Paradeplatz sind immer die Frauen an allem schuld in der Geschäftswelt…

Wie wäre es mal mit ein bisschen Selbstreflektion? Kann es sein, dass da ein paar alte Egos gekränkt sind durch längst überfällige Gleichberechtigung?

Bitte fokussiert euch wieder mehr auf sachliche Themen, anstelle alles so gekränkt emotional auf die Frauen abzuschieben…

@Neue Welt: LOL – sehr wahrscheinlich gehören Sie selber zu der dargestellten „Gattung“ von Frauen, ansonsten Sie nicht auf Mimimimimi machen würden. Lesen resp. Interpretation eines Artikels scheint auch nicht Ihre Stärke zu sein! Es werden genau gleich viele Männer (Dörig und Reiter) wie Frauen (Koch und Gujan) erwähnt resp. in die Pfanne gehauen. Ihnen würde eine Prise Selbstreflektion, sehr wahrscheinlich, gut anstehen. Eher gekränktes Ego eines aufstrebenden Talents als jenes von ein paar Alten! Und ja, früher war die Welt einfacher. Man konnte immer auf die Männer, welche versagt haben, eindreschen. Frauen an die Macht führt halt dazu, dass die gültigen Regeln in Punkto Transparenz nun auch hier gnadenlos ausgerollt werden. Mit mässigem Leistungserfolg wie sich offenbar zeigt…….

…danke, Julia!

nach mehreren jahren bei swiss life, in denen ich auch beim Aufbau von wealth managers mitgewirkt habe, kann ich nur sagen: das sprichwort „der fisch stinkt vom kopf her“ trifft leider zu.

generell ist mir die personalauswahl für führende positionen in der swiss life bis heute ein rätsel.

ich kann den bericht nur bestätigen.

All stereotypes turn out to be true. This is a horrifying thing about life. All those things you fought against as a youth: you begin to realize they’re stereotypes because they’re true.

David Cronenberg

Wie Recht er doch hat!

Marion…. bist Du es?

Zuoberst anfangen mit Personenwechsel. Wie wärs mit Ihnen als Erster Herr D. Überfällig.

Wenn selbst die Kundenberater der SLWM ihr Geschäftsmodell dem Kunden gegenüber nicht formulieren kann, wie soll da ein Kunde anbeissen wollen?

Es gibt in diesem Geschäft noch viel Vorarbeit zu leisten.

ohne gscheite strategie kein wunder. für gscheite strategie brauchts halt kreativität. wo nix ist, kann nix wachsen

Nach dem Schauen des Videos von Frau Gujan fühlte mich mich wunderbar. Jetzt weiss ich, wohin die hohen Adminkosten von meiner 2. SwissLife-Säule hingehen. Sie macht FerienFlex und ich mach dann dereinst RenteMies. Unglaublich diese Wohlstandsverwahrlosung.

viel labern und wenig substanz

Immerhin ist Dr. Dörig im SVP und hat auch weitere SVP-Leute ims Swiss Life gebracht.

Zu viele SVP machen die Firma nicht besser. Habe Swiss Life verkauft.

Dörigs Schwurbler-Reden vonwegen Energiepolitik gegen das „Volk“ an der Aktionärsversammlung und seine Buurezmorge-Auftritte sind eigentlich geschäftsschädigend für die Swiss Life.

@Ohne SVP macht es Spass.

Ihnen ist wohl die SP und die Mitte lieber.

@Albert Rösli

Kuh solange melken, wie sie Milch gibt.

Für das Gehalt ist die Partei doch egal. Steht mir ja zu.

Im Verwaltungsrat wurde Präsident Rolf Dörig im vergangenen Jahr wie bereits im Jahr davor mit 1,20 Millionen Franken für seine Dienste entschädigt. Der gesamte Verwaltungsrat erhielt 3,58 Millionen Franken und damit in etwas gleich viel wie im Vorjahr.

Konzernleitung SwissLife: Diese erhielt für das letzte Jahr 16,66 Millionen Franken nach 16,72 Millionen im 2023.

Quelle: https://www.handelszeitung.ch/newsticker/swiss-life-chef-aellig-erhalt-weniger-lohn-als-sein-vorganger-815491-1

Hauptsache die Frauenquote stimmt, was sie leisten ist nicht immer wichtig

Es ist immer das Gleiche: Man sucht bequeme Anleger, die kein Problem mit hohen Gebühren haben. Beim Rendite liefern ist man dafür zurückhaltend. Hingegen nimmt man von den empfohlenen Anlagen hohe Provisionen. So profitiert vor allem einer nicht: Der Kunde. Und dann wundert man sich, dass man nicht mehr Assets under Management hat. Ganz so blöde sind viele Kunden nicht (mehr).

Da gibts nur eins zu sagen:

Beförderung bis zur eigenen Unfähigkeit.

Was ist die Lösung?

Eigenes Personal intern Ausbilden welches von unten kommt und weiss wie der Betrieb funktioniert.

Also Betriebsblinde und Drückerkolonnen, die es nicht wagen die Obrigkeit und deren Prozesse zu hinterfragen?

Peters-Prinzip.

L.H: einst mit Trump-Art gescheiterter Frauenhasser? Angriff auf Communications, das nichts mit dem operativen Geschäft im Asset Management zu tun hat weil per Zufall ein Video noch gut passte? Nur noch schwach… Inside Paradeplatz machte früher echt gute Recherchen… L.H aka Frauenhasser ist nur noch peinlich

Zu viele SVP machen die Firma nicht besser. Habe Swiss Life verkauft.

Die Spassverderber muss man ablehnen.

Mehr Sorgen als die Swiss Life macht mir die Nationalbank. Jordan hat Hunderte von Milliarden Dollar eingekauft.

Intelligent und Akademikerin allein ist halt auch keine Erfolgsgarantie, da nützen auch die namhaften Universitäten im CV der Leiterin des Anlagegeschäfts nichts. Zur Leitern der „Marketing Communications Abteilung“: Meine erster Eindruck wäre dass diese Dame bei den Mitarbeitenden nicht so richtig ankommt und rein zahlenfixiert ist.

Mit den Inhabern eines HSG Abschlusses klappt das durchstarten auch nicht, also sollte die Swiss Life vielleicht mal weniger nach Reputation und mehr nach Know-How rekrutieren…

Wie die Banken, seit Jahren hinter den Zielen herhinked, schönreden und dann folgt der nächste Manager… Echter Mehrwert für die Kunden!

Verstehe das Geschäftsmodell von Zwei Wealth immer noch nicht… warum soll zwei mal Beratungsgebühren zahlen? Vielleicht kann mir jemand auf die Sprünge helfen?

@Peter

Ich helf dir gleich auf die Sprünge.

Die P/E der SLH Aktie ist am oberen Ende für Versicherer.

Die meisten Analysten haben sie auf „neutral“ gesetzt.

Die bisherigen Zukäufe (AWD) und neu von Wellershoff haben sich nicht als Asset-Treiber erwiesen.

Im Aktienpreis (SLH) stecken viel Vorschusslorbeeren für den Präsidenten, der stur an seiner Strategie festhält.

Ja, auch Appenzeller kochen nur mit Wasser.

Oberschlaue, die den Markt schlagen gibt es wenige.

Der Untergang ist wohl verdient und das freut mich

Sind das die mit den Drückerkolonnen vom AWD?

Im Elfenbeinturm der Versicherungselite ist vieles theoretisch möglich.

Gestern kam der ex AWD-Fuzzy Carsten Maschmeier am TV. Er gab sich als Investor aus und wusste wie man Gülle über Trump ausleert. Diesem Typen kaufte die Swiss Life für hunderte von Millionen die Drückerkolonne AWD ab. AWD ist die Geld-Uni für Quereinsteiger wo auch der fesche Rene aus Tirol seine „Karriere“ begann. Sprich AWD ist für Schulabbrecher und ex Handyverkäufer von FUST die Karriere machen wollen. Illustre Figuren im Dunstkreis von Swiss Life.

Wieso muss das Rad immer wieder neu erfunden werden? Das hatten wir doch schon mal. Versicherungen sind keine Banken und Banken keine Versicherungen. Schuster, bleib bei deinem Leisten. Die Geldgier scheint dies aber vergessen zu lassen.

@Argus

ZÄHER START IM PRIVATE BANKING

Swiss Life wagt Attacke auf die Banken – mit ungewissem Ausgang.

Swiss Life will auch Vermögensverwalter sein. Doch Experten sind skeptisch. Die Kulturunterschiede zwischen Banken und Versicherer seien gross.

Die Euphorie war gross: Von einem «Wunschpartner», gar von einem «Glücksfall» war die Rede. Anfang 1999 kaufte die damalige Rentenanstalt – heute Swiss Life – für insgesamt 2,4 Milliarden Franken die Banca del Gottardo. Allfinanz war das Zauberwort, denn schon zwei Jahre zuvor hatte die Credit Suisse die Winterthur Versicherungen übernommen. Das Ende ist bekannt: Die Winterthur ging an Axa, und bei der Swiss Life beendete der damalige Swiss-Life-CEO Rolf Dörig 2007 den Bankenausflug und verkaufte die Gotthard-Bank an die BSI. Nun folgt die Wende nach der Wende: Schrittweise wagt sich die Swiss Life wieder auf das Terrain der Banken vor – mit ungewissem Ausgang.

Also kopieren können Sie, das muss man Ihnen lassen.

@@Swiss Life

Und sie kommentieren Kopien? Heldenhaft?

Viel Akademikerlärm um Nichts?

Vielleicht kann Frau B. Laery helfen, oder der Dörig kann ja die so erfolgreiche „ElleXXX“ kaufen.

Ja nicht! Wohl nicht ganz bei Trost!

Dörig ist auch nicht mehr als heisse Luft. Dieser Senior gehört vielleicht in einen Liegestuhl aber schon lange nicht mehr an die Spitze eines Unternehmens. Die Anpassung der Ziele wundert mich nicht, diese werden ja meistens in exorbitanter Höhe festgelegt und anschliessend angepasst. Versuchen kann man es ja.

Für mich stellt sich die Frage: Sind die SLWM Mitarbeiter Pfeifen, oder werden sie bloss durch den Gruppen-Apparat behindert, wie in so vielen Grosskonzernen?

Jetzt verstehe ich, warum SL WM 2023 interne Einladungen zu Erstgesprächen an die Mitarbeiter von SL AM verschickt haben: Wenn 50 % der rund 600 Mitarbeiter zugestimmt hätten, hätten sie 300 weitere Gespräche gewonnen.

Leider zahlt SL AM in der Regel gut, aber nicht gut genug, um Kunde von SL WM zu werden.