UBS-Chef Sergio Ermotti zeigt sich heute nicht sehr freudig. Er sei „weiterhin zufrieden mit den erheblichen Fortschritten, die wir bislang erzielt haben“, so der Big Boss.

Kein Vergleich zur Euphorie des obersten Steuermanns bei den zurückliegenden Quartals-Abschlüssen.

Der Grund liegt im Resultat. Die UBS dümpelt.

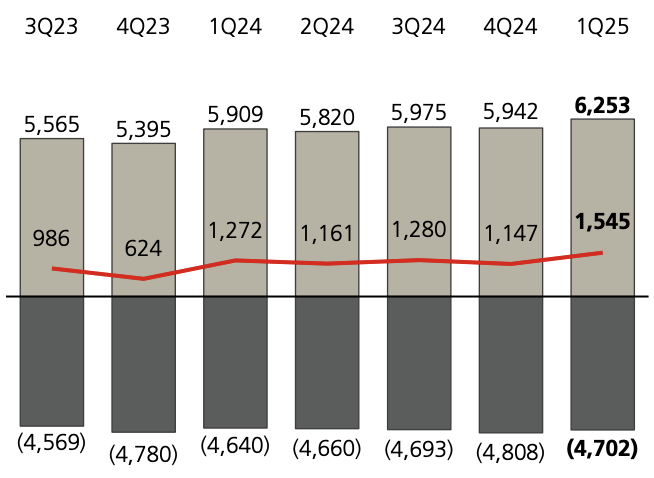

Aufwand plus 1 Prozent, Einnahmen minus 1 Prozent – genau falsch. Das führte für die Zeit von Januar bis Ende März zu einem Reingewinn-Rückgang um 4 Prozent.

1,7 Milliarden betrug der Netto-Profit für die ersten drei Monate, die immer den Takt fürs ganze Jahr vorgeben.

Eine Enttäuschung.

Die Anleger haben das längst vorweggenommen. Die Aktie der letzten Schweizer Grossbank ist wie ein schwerer Stein gefallen; inzwischen hat sie sich leicht erholt.

Die Krone der wertvollsten Bank Kontinentaleuropas ging allerdings verloren – schnell.

Das hat mit den Trump-Steuern zu tun. Aber nicht nur.

Vieles ist hausgemacht. Insbesondere der brutale Einbruch in der Schweiz. Die einstige Lokomotive unter Chefin Sabine Keller-Busse wird zum Sorgenkind.

Der Vorsteuer-Gewinn der Schweiz-Division fürs 1. Quartal 2025 crashte im Vorjahresvergleich von 774 Millionen auf noch 597 Millionen.

Ein Minus um gigantische 23 Prozent.

Umgekehrt Keller-Busses Gegenspieler Iqbal Khan. Dessen Global Wealth Management, das er zusammen mit dem Amerikaner Robert Karovsky führt, zeigte Stärke.

Plus 21 Prozent beim Vorsteuergewinn, 32 Milliarden Vermögenszuflüsse von Kunden.

Khan tut, was er schon bei der CS getan hatte, um den Gewinn zu heben: Er gibt seiner vermögenden Asien-Klientel Kredit zum Traden.

2,2 Milliarden mehr Leverage in jener Region, für die der Schweizer und Papabile für die CEO-Nachfolge direkt verantwortlich ist.

Der Schuss kann nach hinten losgehen – wenn es zu Turbulenzen kommt. Solche erwartet die UBS nach den Schockwellen aus Washington auch für die nähere Zukunft.

Khan hoch, Keller-Busse runter, die zwei anderen Divisionen – Asset Management und Investmentbank – beide gut:

Drei zu eins.

Doch insgesamt bleibt die Bilanz negativ.

„The cost / income ratio was 82.2%, compared with 80.5%, as a result of lower total revenues and higher operating expenses“, schreibt die UBS in ihrem Quartalsbericht.

Schon die bisherigen 80 Prozent waren viel zu schlecht. Die Führung muss entsprechend stärker auf die Kostenbremse stehen.

Das wirkt sich bei den Stellen aus. Die sinken jetzt viel schneller als bisher.

„The number of internal personnel employed as of 31 March 2025 was 106,789 (full-time equivalents), a net decrease of 1,859 compared with 31 December 2024.“

„The number of external staff was approximately 19,287 (workforce count) as of 31 March 2025, a net decrease of approximately 1,048 compared with 31 December 2024.“

Die Zeche könnten die Beschäftigten in der Schweiz zahlen. Für die nächsten Monate werden sie noch gebraucht, danach bleibt das Schicksal offen.

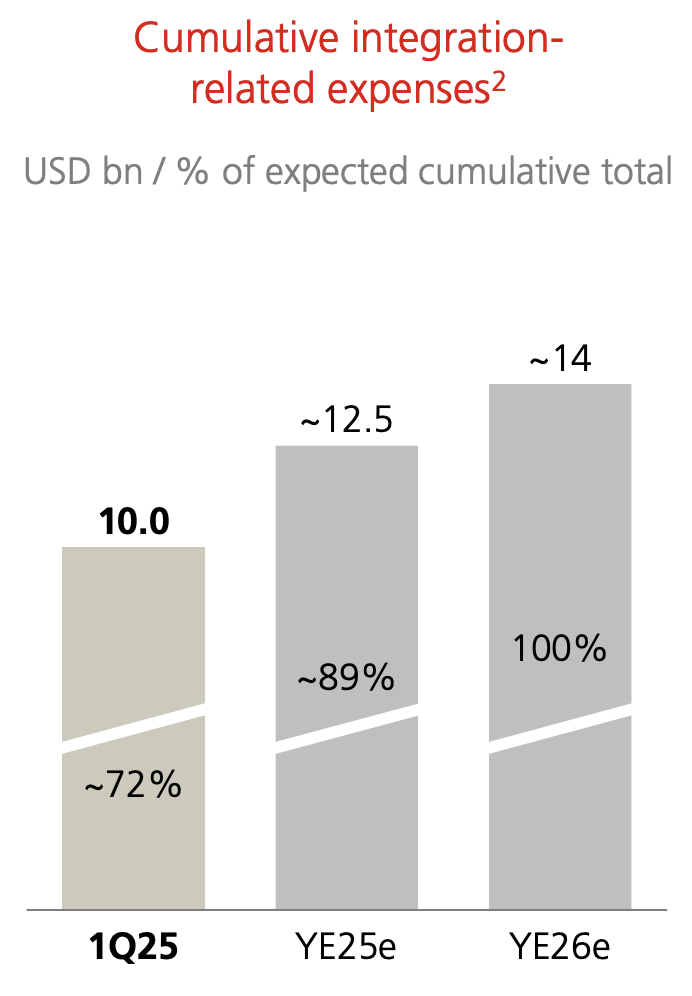

Grund: Die CS-Integration kommt jetzt in die entscheidende Phase. Dazu steht im Quartalsbericht:

„We have commenced our Swiss business migrations and are preparing for the first main wave, which is planned for the second quarter of 2025, and we aim to complete the Swiss booking center migrations by the end of the first quarter of 2026.“

Ende 2026 ist dann grosser Abrechnungstermin. Die UBS schätzt per dannzumal die Total-Integrationskosten auf 14 Milliarden US-Dollar.

Eine Summe, so hoch wie der Mount Everest – eine Folge der historischen CS-Übernahme. Ob die Rechnung aufgeht, muss sich weisen: Die Einnahmen müssten dringend hoch, nicht runter.

UBS unter CEO Ernotti hatte schon immer eine miserable cost/income Ratio. Was heute publiziert wurde ist ein weiterer Tiefpunkt! Die Entwicklung ist schon fast peinlich. Es entsteht zunehmend der Eindruck, dass die falschen Personen am Steuer sind. Hoffen wir, dass in den nächsten 2 – 3 Quartale endlich Fortschritte kommen. Sonst gibt es kein Argument mehr für ein Investment in diese Aktie.

m.e. gibt es schon jetzt keine argumente, um in dieser aktie

investiert zu sein. sh auch mein kommentar von heute bzw. ähnliche

anworten zu diesem artikel. das interne risikomanagment der UBS versagt

bei herrn I. Khan wie zuvor schon bei der CS!

Welche Risiken holt Khan mit „seinen Gewinnen“ in die Bücher?

Gewinn alleine war noch nie eine sinnhafte Grösse. Das CH-Geschäft mag eher träge und langweilig wirken. Jedoch es ist meist innerhalb geringer Bandbreite stabil, seriös und fundiert.

Khans Handeln hat schon bei der CS nachhaltig Schaden angerichtet, basiert auf Pushs und Egomanie. Der Schaden ist dann von der Gesamtbank zu tragen.

Die UBS und letztlich der Steuerzahler sind gut beraten, Khan sehr genau auf die Finger zu schauen. Aber eben, das ist halt „wishful thinking“. Es ist nicht die Frage ob, sondern wann, wie und mit welchen Folgen, Schäden des khanschen Handelns eintreten.

Die „neue“ UBS beschäftigt immer noch 25’000 Bancomaten mit Ohren zu viel. Die müssen raus, damit die Aktie endlich steigt. Der Jobabbau sollte auch nicht nur Schweizer Herren Ü50 treffen, es gibt auch noch andere Mitarbeiter:innen.

ich würde bei den ü50 anfangen 👍

ich würde nicht bei den diversen anfangen 👎

Und ich würde bei all den Tieffliegern anfangen welche über eine exzellente Ausbildung verfügen, nur die eigene Karriere vorantreiben wollen und der UBS resp. den Aktionären keinen Mehrwert generieren. Sehr oft reden wir dann nicht mehr von ü50 sondern von u40!

@chef

Ich würde bei den Chef‘s beginnen…

Sie haben auch die sehr erfahrenen, kompetenten und langjährig loyalen CH-Damen Ü50 vergessen! Diese gehören ebenfalls zur primären Rausschmeisszielgruppe!

@RIF Beraterin

Was ist genau ein Bankomat mit Ohren?????

Ja wen wundert das. So wie man mit CS-Kunden umgesprungen ist, sind ja viele mittlerweile weg. Mich haben sie fast ein Jahr lang terrorisiert mit ihren Schreiben, dass ich zwingend zu einer CS Filiale gehen muss um meine Identität zu bestätigen. Das nach einer 25-jährigen Geschäftsbeziehung. Die Filiale ist weit weg und hätte mich fast einen Tag gekostet. Da weigerte ich mich einfach und hab anderweitig Konten eröffnet und CS Beziehung gekündigt. Viele andere Bekannte haben das auch getan. Andere wollten keinesfalls zur UBS. Sind gut 10 in meinem Umfeld, die die Kontobeziehungen gekündigt haben. Auch mit KMU Kunden ging man einfach schlimm um, überheblich, frech, arrogant. Sorry, so gehts einfach nicht. Ebenso wöchentlich neue Ansprechpartner. Keine Kontinuität mehr. Persönliche Beziehungen wurden dadurch komplett zerstört. Viele auch weg. Für mich ist UBS gestorben, damit will ich nie wieder zu tun haben!

ü60?

@ chef

U20?

Und bei der neuen Bank die Identität nicht bestätigt? Ich arbeite bei einem Konkurrenzinstitut; aber die Thematik um Identitätsprüfung hat gar nichts mit UBS/CS zu tun… Danke dem Regulator….

Nach 60 Jahren bei der CS und jetzt bei der UBS kommt bei einem Telefonanruf immer zuerst ein Call Center, das fragt wer man ist und was man will. Wir sind Private Banking Kunden mit einem in der Schweiz überdurchschnittlichen Vermögen noch bei der UBS aktuell. Allerdings überlegen wir uns im Moment gerade, doch die Bank zu wechseln. Eine Bank wo man bei einem Anruf direkt einen Berater oder zumindest jemand aus diesem Team am Telefon hat und nicht irgendein Call Center.

Sehr treffend geschrieben 👍 Ich bin gespannt wie lange es geht bis der letzte KMUler merkt , dass er bei der UBS gar nicht erwünscht ist. Pricing nach oben anpassen, Flexibilität weg bei den Krediten etc. Dieser Laden ist definitiv keine Bank für die Schweiz !!!

Die UBS hat in ihrem aktuellen Geschäftsbericht für 2024 sämtliche konkreten Diversitätsziele gestrichen. Frühere Vorgaben, wie der Anteil von 30 % Frauen in Führungspositionen weltweit bis 2025 und 26 % ethnische Minderheiten in den USA und Grossbritannien, sind nicht mehr enthalten. Stattdessen betont die Bank nun eine „leistungsorientierte“ Personalpolitik und erklärt, weiterhin eine vielfältige Belegschaft zu rekrutieren, zu entwickeln und zu fördern.

Die Entscheidung der UBS, sich von starren Diversitätsquoten zu verabschieden und stattdessen auf Leistung zu setzen, ist ein überfälliger und begrüssenswerter Schritt – nicht nur aus unternehmerischer Sicht, sondern auch aus Aktionärsperspektive.

Wenn Positionen nicht mehr nach politischen Vorgaben, sondern wieder nach Eignung und Leistung besetzt werden, kann das nur eines bedeuten: Effizienz, Qualität und Ergebnisorientierung rücken wieder ins Zentrum. Die Realität ist: Quotenregelungen haben oft dazu geführt, dass mittelmässige Kandidatinnen und Kandidaten in Führungsrollen aufsteigen konnten – nicht aufgrund ihrer Fähigkeiten, sondern wegen ihres Geschlechts oder ihrer Herkunft. Das ist nicht nur ungerecht gegenüber wirklich qualifizierten Talenten, sondern auch schädlich für die Unternehmensperformance.

UBS sendet mit dieser Kehrtwende ein klares Signal: Es zählt, was jemand kann – nicht, was jemand ist. Genau das schafft Vertrauen bei Investoren. Denn eine starke Führung basiert auf Kompetenz, nicht auf Symbolpolitik. In einem Marktumfeld, in dem jede Fehlentscheidung Millionen kosten kann, ist ein solider, leistungsorientierter Kurs ein klares Plus.

Wenn sich die Bank nun von internen Bremsklötzen trennt – seien es unqualifizierte Führungskräfte oder ineffiziente Programme – und stattdessen auf klar messbare Resultate fokussiert, wird sich das positiv auf Effizienz, Innovationskraft und damit auf den Aktienkurs auswirken.

Nachhaltig grün, divers,irgendwelche woken Quoten. Jedes Unternehmen sieht sich bemüssigt, auf das LQBTQ-Züglein aufzuspringen. Der Kern, das Geldverdienen, wird vergessen.

Felix M.:

Dem gibt es nichts mehr beizufügen.

Hat übrigens auch Gültigkeit für alle anderen Organisationen inklusive Staat.

man gibt also offen zu, dass in den letzten jahren die personalpolitik nicht leistungsorientiert war. das ist der skandal.

Sergio Ermotti fährt seine Personalkosten zu langsam runter. Und die

Schweiz Chefin die smarte Deutsche Keller-Busse scheint mit ihrem

Job überfordert.

Es wird Zeit, dass wir uns wieder auf das Wesentliche konzentrieren: Leistung. Wenn eine Managerin – in diesem Fall eine deutsche McKinsey-Alumna – ihren Job nicht erfüllt, gehört sie weg. Punkt. Die Zugehörigkeit zu einem Elite-Consultinghaus oder das Prädikat „Frau in Führungsposition“ darf keine Immunität gegenüber Kritik oder Konsequenzen bedeuten.

Führung ist kein Ehrenamt. Wer an der Spitze steht, muss liefern – unabhängig vom Geschlecht, Netzwerk oder Image. Alles andere ist teuer erkaufte Symbolpolitik. Und Unternehmen, die zu lange zögern, zahlen am Ende mit Reputationsschäden, Kapitalverlust und Demotivation im Team.

Wer nicht performt, fliegt – das muss wieder gelten. Auch – oder gerade – für die Elite von McKinsey.

Schade, die UBS ist wirklich unsympathisch geworden. Danke Kelleher und Ermotti. Die Mitarbeiter dort arbeiten ja mittlerweile wie Roboter.

Per Ende März waren die Märkte noch hoch und trotzdem gingen die Revenues in der Schweiz um 23% runter. Das wird nicht besser in Q2. Kosten ausser Kontrolle. Ein Riesentanker, der für eine richtige Krise definitiv nicht gerüstet ist. Huge potential to get even worse.

Ist ja logische, dass das Cost-Income-Ration dauerhaft am steigen ist! Bei allen Aussagen zu dieser Kennzahl wird immer wieder vergessen, dass das Top-Management, Key-Risk-Takers etc., sich hemmungslos bedient und somit die Kosten exponentiell steigen. Die Zeche zahlen müssen dann, wie leider meist, die unteren Chargen! Dort wird entweder gespart was das Zeugs hält oder die Zielsetzungen werden massiv erhöht was zu echtem Leistungsdruck bei den Frontmitarbeitern führt. Ob dies immer im Interesse der Kundschaft ist dürfte fraglich sein. Schlussendlich muss der „Wasserkopf“ (Strategie, Produktmanagement, Marketing etc.) ja auch finanziert werden. Und auch hier nicht zu knapp wie man sehr oft sehen kann.

In der UBS sitzen immer noch viele unfähige Personen im Verwaltungsrat und in der Geschäftsleitung. Das Resultat sieht man im 1.Quartal 2025. Herr Khan’s Strategie stoppt der CEO nicht: Mit mehr Risikoneigung Verluste auf mittlere Anlagesicht erzielen. Diese Strategie ging schon bei der Credit Suisse und bei ihren Kunden nicht auf. Mit weniger Risiko eine bessere Performance erzielen, sollte das Motto sein. Doch das Management bei der „neuen UBS“ hat es bisher leider nicht verstanden. Das Cost-Income-Ratio von über 80% ist eine Frechheit.

In der Finanzbranche scheint es üblich, dass sich Männer von Frauen schleifen lassen.

Werdet endlich wieder Männer!

die Finanz – Derivaten Krise hat noch nicht begonnen. Sie brauchen einen Schuldigen für die kommende Krise …??

UBS – ein Laden voller Widersprüche. Seit über 6 Wochen keine Antwort auf meine Hypo-Erhöhung, obwohl alles eingereicht ist.

Aber in Asien klappt’s: Da werden Kredite fürs Zocken offenbar gleich schubweise rausgehauen.

Well done, IK. Kommt zuerst Greensill 2.0 oder doch die Margin Calls?

6 Wochen? das ist ja ein Klaks, ich warte seit 3 Monaten auf die Aufschaltung ans E-Banking für einen neuen Kunden, sowie die Vollmacht, die anscheinend vorhanden ist, aber noch nicht eingelesen….

Jetzt wurden die Dokumenten nochmals zugestellt….., wo sind denn die ersten???

es müssen viel mehr und viel schneller mitarbeiter entlassen werden.die kosten sind viel zu hoch. ein cost/income-ratio von mehr als 50% ist ein joke (o. grübel)

Und wer soll dann die ganze Arbeit machen? Meistens wird im Maschinenraum entlassen und der Manager, der der wirklich kostet, nicht produktiv ist, nicht an den Themen arbeitet, sondern nur delegiert bleibt! Für 1 MD Jahresgehalt + Bonus könnten man viel erreichen! Dann stelle als Aktionär noch eine Frage, warum hat man Leute zu ED und MD befördert, wenn Mann doch sparen muss! Der Maschinenraum ist entscheidet ob und wie schnell das Schiff fahren kann.

Nicht mal das rudimentäre Tagesgeschäft bekommen sie hin, wie soll den das mit weniger Mitarbeiter klappen???

Nicht mal das rudimentäre Tagesgeschäft bekommen sie hin, wie soll den das mit weniger Mitarbeiter klappen???

Möchtegern Grübel, du hast mitbekommen, dass gerade zwei Grossbanken fusioniert werden? Eine Ahnung, was das ressourcen- und aufwandmässig kostet? Dass die UBS in dieser Phase überhaupt Geld verdient, ist eine Sensation. Aber du hast ja ganz viel Ahnung, gäll?

KH3 wird die Bank pünktlich zum Migrationstermin als Kunde verlassen.

kahn kann.

Ich denke, der April beweist das Gegenteil.

kahn sein, pm.

Wieder mal ein „Experte“, welcher den Unterschied zwischen einem Boot und einer Bank nicht kennt.

Mal schauen, wie Khan’s Business den April durchsteht….

Spielt alles keine Rolle sofern der Kurs wieder über 30 steigt, und KKS endlich vernünftig wird

UBA – UNITED BANK OF AMERIKA

Auf Jahr hochgerechnet gibt das keine 8 Milliarden. Das verdienen andere Banken in 3 Monaten.

Aber wohl kaum europäische?? Die goldenen Jahre resp. Jahrzehnte sind im Banking schon längst vorbei. Falls sie das noch nicht bemerkt haben sollten!

In den nächsten Monaten werden in CH Hunderte Kündigungen versendet: CS Ballast ist noch nicht erledigt.

Persönliche Erfahrung: ein Desaster. Wir wollten ein Konto eröffnen, was aber in einem Spiessrutenlauf endete: die erste Terminanfrage wurde verschlampt, nach unserem ehrlichen Feedback meldete sich Berater, entschuldigte sich und das war es schon.

In diesem Zusammenhang ist es wichtig zu wissen: alle Tel.-Nummern der UBS Filialen Schweiz enden in einem Call-Center. Meistens durch Billig-Lohn Kräfte wie z.B. Studenten bestückt ist selbst die Termin-Buchung eine echte Herausforderung.

Wir haben es trotzdem 3 x versucht (positiv denken), einen Termin zu vereinbaren. Beim 3.schien es zu klappen, wir standen am vereinbarten Tag und zum vereinbarten Zeitpunkt in der UBS Filiale um zu erfahren, dass kein Termin vorgemerkt war. Fazit: UBS Schweiz ist eine Chaoten-Saftladen mit komplizierten (und teuren) Abläufen – Hände weg. Ein CR von über 80% erstaunt nicht.

PS – in meinem Bekanntenkreis gibt es ähnliche und schlimmere Beispiele.

Die UBS ist mittlerweile telefonisch so gut wie nicht mehr erreichbar bzw. man bleibt ewig in der Warteschlaufe. Damit gehen Gebühren von Kunden verloren. Solche Geschäfte sind für Einkommensmillionäre wie Ermotti sowieso nicht relevant. Schade!

Macht Quereinsteiger Khan immer noch Copy/Paste?

so wie ich gehört habe, hat er sich jetzt auf Greensill-Luftschlösser spezialisiert.🤣

Jetzt hat er 700 Versionen derselben Powerpoint-Präsentation statt 500. CS hat zumindest die Anzahl der Bäume begrenzt, die er für den ganzen nutzlosen Mist, den er produziert hat, fällen musste.

Wo finde ich die Einsparungen bei gestiegenem Aufwand?

Insideparadeplatz sieht die Zahlen viel nüchterner, als Finews, die die Grossbanken immer in den Himmel loben, weil sie zu 100% von deren Werbeaufträgen leben, was IP nicht tut.

Finews ist eine freundliche Plattform, die mehr über Lifestyle berichtet, während Hässig das ganze genauer betrachtet und analysiert.

Bravo, weiter so.

@Trader

Der UBS Berater kann/darf wenn überhaupt im aller besten Fall einen Kontoauszug ausdrucken lassen.

Khan tut, was er schon bei der CS getan hatte, um den Gewinn zu heben: Er gibt seiner vermögenden Asien-Klientel Kredit zum Traden? Komisch, wenn ich in ein Casino gehe, bekomme ich keinen Kredit zum Gamen. Fazit: Werde jetzt mit Iqbal telefonieren und wenn ich ganz lieb frage, bekomme ich sicher einen Kredit zum Gamen, wäre ja gelacht.😅 😂 🤣

oh, das wusste ich nicht.

Was passiert wohl, wenn ich meinen UBS-Berater heute frage, ob er mit 500k leiht, um in Krypto zu investieren. Werde ich erfolgreich sein?

Und was macht Stefan mit seiner HR-Nullen-Truppe? Lacht sich ins Fäustchen und labert weiter. So geht das.

HR = Nullen.

Da kann ich definitiv zustimmen. Es gibt auch Ausnahmen aber die sind eher selten.

Leider ist das kein UBS Problem sondern allgemein HR. Früher hieß es “ wer nichts wird wird Wirt“ heute “ bist du eine Flasche dan tob dich im HR aus“ reimt sich nicht aber dafür stimmt’s.

Die Keller-Busse hat wenig Ahnung vom Banking. Sie kann Kosten senken, Leute rausschmeissen, gigantische Projekte peitschen, Sie ist aber keine Bankerin … und keine Schweizerin!

Zumindest weiss sie mehr über das Bankwesen als Khan, der auf Tabellenkalkulationen und 500 Versionen derselben Powerpoint-Präsentation angewiesen ist, um seinen Kopf von seinem „Ellenbogen“ zu unterscheiden …

Was braucht die UBS in den nächsten Monaten/Jahren? Jemand der Kosten senkt, Leute rausschmeisst und grosse Projekte peitscht. .

Was willst du ubs somit sagen?

Khan tut, was er schon bei der CS getan hatte, um den Gewinn zu heben: Er gibt seiner vermögenden Asien-Klientel Kredit zum Traden. Fazit: Auch Rohner war bei Greensill-Krediten zu gutgläubig. Jetzt versucht es Khan erneut mit Asien-Klientel, nichts aus dem Greensill Crash gelernt. Ermotti aufwachen, aber subito!!!

Kunden die auf Kredit spekulieren leben gefährlich. Sollte es nochmals zu crashartigen Bewegungen an den Märkten kommen, wird eine Margin Call fällig. Wie hier bei IP erwähnt, können die Kunden der UBS, die mit Dollar Derivaten viel Geld verloren haben, ein Lied davon singen.

Aber jeder kann mit seinem Geld machen was er will.

Kostolany der berühmte Börsenspekulant, Gott hab ihn selig, sagte einmal:

Wer an der Börse schnell reich werden will, wird schnell arm werden!

Die Migration in Asien ist abgeschlossen, in der Schweiz ist man mitten drin. Dass in dieser Phase überhaupt Gewinn erzielt wird, ist ein Wunder. Derzeit hat man 2 IT Plattformen, Personalabbau noch nicht mal ansatzweise umsetzen können, etc. Und ja oh Wunder, das cost/income ratio ist viel zu hoch. Mal überlegt, was die Migration kostet?

Aber verleugnen wir weiterhin die Fakten und machen Stimmung/Hetze gehen die UBS. Das bringt mehr Klicks

Und wäre die KI noch ein bisschen grosszügiger, gäbe es noch viel viel mehr Klicks.🤣

Ich bin auch dafür, dass derjenige der die beste Quali und Leistung hat, die Führungsposition bekommen soll. Aber das klappt auch gar nicht immer bei den Männern. Wie man bei Herrn Rohner von der CS gesehen hat. Und das über viele Jahre.

Vor etwa 15 Jahren war der SMI bei etwa 4‘700 Punkten oder Dow Jones bei 7‘600 Punkten. Zur gleichen Zeit hatten die beiden Grossbanken eine Kapitalisation von etwa CHF 300 Mia. Heute ist der SMI bei 12‘000 Punkten und der Dow Jones bei etwa 40‘000. Inzwischen existiert die CS nicht mehr und der Börsenwert der UBS liegt so ungefähr bei CHF 82 Mia. Während die Index in dieser Zeit etwa um das 4 bis 5 fache gestiegen sind, hat sich der Börsenwert der Superbank mehr als durch 3 dividiert. Kann mir dies jemand in diesem Forum erklären? Und ich rede nicht vom NASDAQ mit Nvidia, Tesla, Apple und CO. Das ist wieder eine andere Geschichte.

die Schweizer Grossbanken werden REGELRECHT „gepluendert“ vom Management – die institutionellen Anleger, also jene die Abwaehlen koennten, schauen an den GVs zu

@Roxie: das zeigt, dass Banken seit vielen Jahren keine Wachstumsbranche mehr sind, sondern mit Mühe noch die wohlhabenden Kunden halten können. Die Jungen machen fast alles per Handy, und Leute über 50 gehen eher zu den Kantonalbanken oder Raiffeisen, Valiant, etc. Die IT und das Personal der Grossbanken wird garantiert nicht billiger, und irgendwoher muss das Geld ja kommen.

Mitarbeitende eines Schweizer KMU warteten wegen einer technischen Panne bei der UBS vergeblich auf ihre Lohnzahlung.

Die Löhne kamen nicht an, weil Daueraufträge der UBS per 25. April nicht funktionierten. Wie viele KMUs betroffen waren, sagte die UBS nicht!

Mittlerweile hat die UBS die Aufträge abgewickelt – allerdings nicht mit dem Valutadatum, das die Bank versprochen hatte, sondern mit Val. 29. April. Fazit: Für die Mitarbeitenden, deren Konti deswegen «ins Minus» getaucht seien, sei so ein finanzieller Schaden entstanden, interessiert aber die UBS gem. versprochener Valuta nicht. Das sagt die UBS zum Fall: Exzellenter Service hat oberste Priorität, schreibt die UBS zum Vorwurf?🤣 Der Geschäftsführer spürte davon allerdings herzlich wenig. Nehme mal an, zig tausende wohl auch, naja….!!!

Löhne sind meines Wissen (mal irgendwo in der Schule gelernt) spätestens per Ultimo des laufenden Monats geschuldet. Wenn sie die vier Tage der „verspäteten“ Lohnauszahlung nicht reservemässig selber überbrücken können, tun sie mir wirklich leid.

Verstehen Sie überhaupt etwas vom Bankwesen? An den Tagen, an denen bei ihnen die Gehaltszahlungen aufgeschoben werden, bekommen SIE keine Zinsen auf Ihr Geld, aber bei UBS schon … Sie tun mir leid.

@Client ignorance is banking bliss

Zinsen auf einem Privatkonto? Wo???

Und wenn angenommenerweise ein Jahreszins von 1% anfiele, redeten wir hier von ganzen 72 Rappen auf einem Medianlohn. Nur bekommen sie diese momentan nicht mal auf einem Sparkonto!

Und noch was kleines wegen der Anfeindung zum Bankwesen; natürlich hätte die UBS auch rückwirkend auf den 25. gutschreiben können. Nutzt aber dem Kunden herzlich wenig, wenn er zu diesem Zeitpunkt effektiv gar nicht über das Guthaben verfügen konnte.

Um die Zahlen der UBS zu der Entwicklung auf den Märkten vergleichen zu können fehlen uns die Informationen wie sich die Menge der Währungen im Umlauf in dem letzten Jahr geändert hat.

Somit wissen wir nicht ob die UBS wächst oder schrumpft. Die Indikatoren fürs „Schrumpfen“ sind vorhanden:

– USA hat in diesem Jahr 9 Billionen USD frischen Schulden aufzunehmen,

– die Deutschen haben eine Neuverschuldung in der Höhe von 1 Billion Euro beschlossen, zuzüglich zum ‚gewöhnlichen‘ Haushaltsloch.

– wie viel neue Schulden die Japaner machen wissen nicht mehr die Japaner selbst.

– die EU ist auch neu dabei sich selbst zu verschulden, seit einigen Jahren darf sie eigene Schulden aufnehmen.

Evtl. schrumpft die UBS. Kann sein. Keine Firma ist in der Lage den Schritt mit den Währungsdrucker mitzuhalten, dazu ist das Leerdrucken der Währungen zu einfach und zu billig geworden.

Ein zweites 2008 machen wir nicht mehr mit, denn beim nächsten “Knall“ wird kein einziger Dominostein noch stehen bleiben. In den USA hat man dies auch erkannt, deshalb gehören dort in 25 Bundesstaaten die Edelmetalle jetzt wieder als Zahlungsmittel. Wie soll man sonst seine Rechnungen noch zahlen können, wenn Banken pleite sind und die Währung kollabiert, beziehungsweise nicht mehr akzeptiert wird da sie wertlos geworden ist?

Was für ein Quatsch!

„In den USA haben einige Bundesstaaten einige Gesetzesänderungen vorgenommen, die es erlauben, dass Gold- und Silbermünzen auch als Zahlungsmittel eingesetzt werden können. Allerdings immer unter der Prämisse, dass niemand verpflichtet ist, Edelmetalle als Zahlungsmittel statt Geld anzunehmen. Dies gilt im US-Bundesstaat Wyoming seit März 2018 durch “House Bill 103” für Gold- und Silbermünzen, die von der US-Regierung oder einer Regierung im Ausland begeben wurden.“

Wenn niemand VERPFLICHTET ist, das im Kommentar angesprochene entgegenzunehmen, ist die ganze Chose ziemlich obsolet.

Oder zahlen sie Oberschlauer ihre EKZ-Rechnung nun mit Messing??

Wer ist „wir“?

Khan versteht es, sich die Taschen vollzustopfen und die Portfolios seiner Kunden zu füllen. Greensill, strukturierte Produkte, leverage… Ist Ermotti wirklich so blind? Sabine spiegelt den wahren Zustand der Bank wider, und ihr Eigenkapital bietet kein “buffer”, um die Verluste abzudecken, die durch Khans wiederholte Action entstehen werden. Diese Bank ist ein „Strong Sell“. Es wäre besser für die Schweiz, wenn ihre Bilanz nicht das ganze Land an den Rand einer Übernahme durch den IWF bringen würde.

UBS „gehoert“ materiell dem Management, die Aktionaere werden bei DUMM gehalten, eine Cost-Income ratio von 82% von Respektlosigkeit sondergleichen, dies wenn gew. ausl. Einheiten sogar unterkapitalisiert sind

Eine Respektlosigkeit ist dein Geschwurbel. Willst du uns „bei dumm halten“?

Solange sich Kahn mit Leuten aus dem ehemals sehr engen Umfeld von Thiam umgibt (was schon sehr komisch ist) und diesen auch noch zu seinem “ Chief of Staff“ befördert vertraue ich der UBS überhaupt nicht mehr.

Sie haben der UBS nach zwei Insolvenzen (1998 und 2008) immer noch vertraut? Wow.

Meiner Meinung nach werden angesichts der Cost-Income Ratio noch einige weitere Abbaurunden folgen. Und ob die Praxis Gewinn aufblähen durch mehr Leverage so ein nachhaltiges Ergebnis ist, sei mal dahin gestellt. Auf den ersten Blick alles schön und toll, aber unter der Oberfläche sagen die Details etwas anderes…

Die UBS hat ihre Abbaupläne von Beginn weg offen gelegt. Und jetzt kommst Du als Möchtegern-Prophet und schwurbelst von „angesichts cost-income ratio“. Was für eine Glanzleistung

Dem Besten* und dem Schlechtesten* muss man genau auf die Finger schauen, das war schon immer so. Dass Kahn jetzt den Asiaten Lombardkredite andreht ist ein ganz heisses Eisen. Man hat es in der Schweiz kürzlich gesehen mit den Dollar Strukis, die in die Hosen gingen. Kahn wie Hattecke sind immer noch an Bord und retten den A… von Ermotti. Meine Wette für Ostern 2026: OoEKH … Ostern ohne Ermotti, Kahn und Hattecke. Gebt ihr mir dafür einen Lombard, mit Marge 0?

Frau Keller Busse wird übrigens überleben. Sie macht einen tollen Job im einzig vernünftigen Geschäftsbeteich der UBS.

Solange die Integration nicht vom Fleck kommt, wird sich hier gar nichts ändern. Selbst einfachste Integrationen in Europa konnten noch nicht bewerkstelligt werden (ausser Luxembourg ist eigentlich kaum etwas gemacht). Die wahnsinnigen (!!) Integrationskosten zeigen, dass sowohl beim Business als auch bei der Informatik fundamental (!!) der Wurm drin ist.

Solange die Integration anhält kann UBS die Leute nicht entlassen. In Sachen Informatik (Tip an Mike Dargan): ich würde noch mehr Labor Arbitrage, Cloud Computing und Outsourcing machen, bis wirklich alle überfordert sind und alle Prozesse ratzeputz zerstört sind!

Wenn selbst der sonst überoptimistische Sergio keine Schönfärbereien mehr findet, dann läufts es wirklich besch…

Kein Wunder laufen die Kosten in der Schweiz aus dem Ruder.

Ermotti und Kelleher liefern sich viel lieber eine Nebelpetarden Schlacht mit dem Bundesrat um das unsägliche Eigenkapital, anstatt sich auf die Kosten zu konzentrieren.

Dabei könnten die beiden unsere sieben glorreichen Bundesräte ohne Probleme unter Druck setzen und mindestens 10’000 Stellen in der Schweiz abbauen.

Denn dann könnte die UBS argumentieren, wenn wir noch mehr Eigenkapital haben müssen, kostet es halt entsprechend Arbeitsplätze in der Schweiz.

Aha, darum hat mir die UBS im Februar bei der Verlängerung meiner Hypothek ein schlicht unverschämtes Angebot gemacht. Ohne mein Geld können die die Fusion nicht finanzieren.

Nun ja, die Raiffeisenbank hat dafür in kürzester Zeit ein vernünftigeres Angebot gemacht.

Und – oh Wunder – mir fehlt es dort an nichts. Die Umstellung der Daueraufträge und Kreditkarte hat ein paar Stunden gebraucht, aber ich hab schon einen verregneten Sonntagnachmittag dümmer verbracht.

ich habe gestern die sehenswerte ZDF-doku zum cum-ex-skandal in deutschland aber auch weltweit gesehen. darin kam gerade die gier

vermögender white-collar-people, die meinen 20% rendite sei „seriös“ in

drei monaten zu erzielen. in diese betrugsmasche banker, anwalte,

vermögensverwalter usw involviert und sich keiner schuld bewusst, wenn

sich an staatsvermögen bereichert…….(hanno berger lässt grüssen).

I. Khan macht bei der UBS einfach da weiter, wo er sich schon bei der

CS nasse füsse geholt hat. wieso stoppt ihn weder UBS-intern, finma

oder finanzpolitisches sekretariat des bundes bei solchen hochrisikogeschäfen? wann läuten da in der schweiz endlich die alarm-

glocken bevor es endgültig zu spät ist!!??

Es ist an der Zeit, all diese so genannten „too big to fail“-Banken in Private Banking (bei der SNB angesiedelt und frei für alle), Investment Banking, Handel und Vermögensverwaltung aufzuteilen. Lassen Sie jede Gruppe für sich arbeiten, und wenn sie bankrott gehen, lassen Sie sie die Verluste tragen, ohne die Bürger zu belasten oder uns mit Gebühren für die Verwendung der Währung unseres eigenen Landes zu belasten.