Showtime im 125-Jahr-Jubiläum: „Starkes“ Wertschriften-Geschäft, „hoher“ Neugeldzufluss, 30’000 „neue Depots“.

Superlative. Effektiv sackte der Genossenschafts-Riese, die Nummer 2 des Landes, im ersten Halbjahr zusammen.

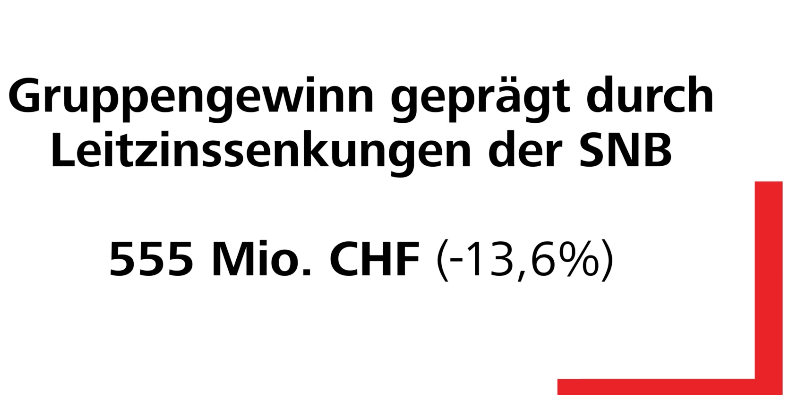

Minus 14 Prozent beim Reingewinn, und das, obwohl die Börsen nach dem Zoll-Crash rasch hochschossen und die UBS Kunden in die Flucht schlägt.

Die Raiffeisen wäre neben der Zürcher Kantonalbank der Safe Haven für alle, die genug haben vom Multi – oder dort nicht mehr willkommen sind.

Eine historische Chance. Doch die Raiffeisen hat sie verpatzt.

Boom bei den KMUs und den Firmenkrediten? Gar nicht. Von den 239 Milliarden Total-Ausleihungen per Ende Juni sind 226 Milliarden Hypotheken.

Fast 95 Prozent.

Es bleiben 13 Milliarden, welche die Bank offen hat bei den KMUs.

Gut 5 Prozent des Raiffeisen-Kreditkuchens. Man spricht von Dynamik, Wachstum. Ja, weil die Raiffeisen in diesem Geschäft ein Zwerg ist:

Dann ist etwas mehr prozentual schon viel.

Doch wenn Hunderte, vielleicht sogar Tausende Alt-CS-KMUs noch so gerne eine neue Finanziererin hätten, müsste der Zuwachs ganz anders daherkommen.

Wuchtiger. Viel.

Warum schafft das die Raiffeisen nicht? Ist sie halt immer noch die Bauern- und Häusle-Bank der Schweiz? Schlafen ihre Spitzenleute?

Auch mit den Wertschriften-Kunden bringt es die Raiffeisen-Gruppe zu wenig Zählbarem. Die 30’000 neuen Depots im ersten Halbjahr klingen nur gut.

Effektiv landeten von den 5,5 Milliarden zur Raiffeisen gebrachten frischen Geldern von Privatkunden gerade mal 2,1 Milliarden in Depots zum Anlegen.

Warum nicht 4 Milliarden? Der Löwenanteil?

Weil die typischen Raiffeisen-Kunden nicht investieren, sondern sparen. Es sind Herr und Frau Schweizer, die von ihrer Raiffeisen eine Hypothek wollen – mehr nicht.

Die Bank ist nicht im Schuss. Sie hängt auch nach Jahren, in denen sie endlich breit aufgestellt sein will, mit Firmen-Krediten und Privat-Anlagekunden, komplett von den Hypotheken ab.

Wenn dort die Zinsen sinken, dann krachts in der Erfolgsrechnung. Der Einbruch um 14 Prozent beim Gewinn ist zum grössten Teil die Folge dieses Klumpenrisikos.

Sinkt der Zins, crasht die Raiffeisenbank – so einfach ist das.

Nichts Neues in St. Gallen. Jahrelang investiert, dreistellige Millionensummen im Mobil-Banking verlocht, aber keine Macht geworden in anderen Bereichen als dem Hypo-Business.

Zug verpasst. Die ZKB hat das besser gemacht. Ihr Private Banking lässt sich sehen, im Trading gehört sie längst zu den Führenden.

Was tun in der Gallus-Stadt? Raiffeisen-Präsident Thomas Müller hofft auf Schub durch den neuen CEO.

Der heisst Gabriel Brenna und übernimmt im Januar. Just heute hat Brennas Alt-Arbeitgeberin, die Liechtensteinische Landesbank (LLB), ihrerseits die Halbjahreszahlen präsentiert.

Die Kosten bleiben hartnäckig hoch, sie haben um über 15 Prozent zugenommen, während die Einnahmen nur um gut 10 Prozent nach oben gingen.

Viel investiert, kein Boost: Kein Wunder, springt Brenna ab. Jetzt soll er die Raiffeisen dynamisieren. Läufts wie bei der LLB, dann wird vor allem eines zunehmen: der Aufwand.

Der unsägliche Eigenmietwert in Kombination mit Schuldzinsabzug subventioniert diese Banken.

Warum sollen sie für ein paar Basispunkte einem KMU einen Kredit geben, wenn man auch ganz bequem Retail-Hypos verteilen kann?

Mir hat das mal ein Raiffeisen-Bänker ganz offen so gesagt.

Und bei den Kantonalbanken ist es nicht viel besser.

Ich hoffe sehr, dass sich das jetzt endlich ändert.

Gabriel Brenna ist eine Fehlbesetzung für Raiffeisen.

Es ist ihm bei der LLB, insbesondere für die LLB-Tochter Bank Linth, kundenseitig wenig Zählbares gelungen.

Ob jetzt Brenna da oben hockt, oder ein Lehrling, spielt doch keine Rolle. Es würde genau gleich weitergehen. Und übrigens, die UBS ging fast pleite, die CS ging pleite, und die Raiffeisen steht noch super da. Was gibt‘s denn da zu meckern.

Wenn man sich bei den einzelnen Raiffeisenbanken die CVs der Mitglieder der Bankleitung ansieht – dann gute Nacht!

Ein inkompetentes Mitglied ist verträglich. Leider sind meist alle Mitglieder der Bankleitung sog. Quereinsteiger ohne fundierte Bankausbildung. Dafür kennt man sich und gehört zur Raiffeisen-Family.

frustrierte Kleinanleger mötzeln anonym via InsideParadeplatz…

wer keine Ahnung hat, stellt wirre Behauptungen in den Raum, gellen Sie..?

Selten so einen Quatsch gelesen! Wie war das mit CS und UBS? Alles super Bankfachleute?

Das Problem der Raiffeisen ist: Jede Raiffeisen Dorfbank ist ein eigenes Ökosystem, darauf aus im Dorf Hypotheken zu vergeben. Es ist aber kein grosses Ganzes. Schon wenn Du von einem Dorf ins andere ziehst wirds mit deinen Konten schwierig. Ist a wieder eine „andere“ Bank. Mietkautionskonten kannst Du gar nicht umziehen. Musst Du künden und gegen Geld wieder neu eröffnen. Alles nix mit Regional, National oder Global. Deshalb für eine KMU oder einen Investor uninteressant. Aber KUgelschreiber haben sie gute.

Palfner hat den Überblick. Wie immer.

Die Raiffeisen ist an Unprofessionalität nicht zu überbieten, trotz unwiderruflichem Zahlungsversprechen, wollen sie plötzlich den Kaufpreis ein paar Tage später (also nach dem vertraglich vereinbarten Zahlungstermin) an den Notar überweisen, nachdem der Kaufvertrag bereits beim Notar abgeschlossen wurde. Da bleibt einem nur ein Kopfschütteln, so eine Bank käme für mich nie in Frage.

Die Eintragung eines Pfandrechtes als Sicherheit für die Bank erfolgt nicht bei der öffentlichen Beurkundung beim Notar, sondern bei der meist verzögerten Eintragung der Eigentumsübertragung vom Verkäufer zum Käufer im Grundbuch. Erst zu diesem Zeitpunkt – was in der Regel auch klar im Zahlungsversprechen als Auflage aufgeführt ist – kann ein Kaufpreis überwiesen werden.

Mit Raiffeisen geht es nur noch bergab. Die Bank war gut genug in den 70er Jahren.

Unglaublich die Anzahl an Finanzspezialisten hier in den Kommentaren.

Der Frust über die eigene Finanz-Inkompetenz scheint sehr gross zu sein.

Was auch immer, alle Finanzinstitute kochen mit Wasser.

Der Grund für grosse Gewinne bei den Investmentbanken und auch sonst bei den Universalbanken ist, dass Kunden systematisch geschröpft werden.

Rückgängige Gewinne sollten eher mit Applaus quittiert werden.

Aber eben, einfache Welt in den Kommentarspalten von IP.

Genau so ist es. UBS macht einfach Gewinn weil die Kunden zu Blöde sind und die Risiken schon lange zu hoch. Wenn Raiffeisen mit Schweizer Immonilien abschmiert, gibts die UBS schon 10 Jahre nicht mehr.

Was ist eigentlich mit Pierin ?

Hr.Vinzenz Sympatischer Lebemann. Ermotti. Ausstrahlung wie ein schleimiger Mafiosi.

Krallt er sich mit starrem Blick schon an den Eisenstäben fest?

Raiffeisenbank weiß noch einigermaßen wo der Cash ist.

UBS wohl kaum mehr..vorallem nach dem US-Crash

Herr Reto Derungs, Sie haben es als Banker immer noch nicht verstanden:

Das Problem ist nicht eine fehlende Bevölkerung, sondern die Überschuldung durch “Überfinanzierung“ wegen fehlendem Eigenkapital.

Bei Stagflation, und steigendem Zinsdruck nach oben sind viele “Einfamilienhaus.- und Eigentumwohnungskäufer“ rasch ausgehebelt und zahlungsunfähig, weil die Regierung im Bundeshaus seit Jahrzehnten unfähig war von den Banken, sowie den Haus.- unf Wohnungskäufern höhere Eigenmittel/Eigenkapital vorzuschreiben.

Mit der Unterlassung werden riesige Probleme auf die Schweiz zukommen.

Danke für Ihre Info…damit könnten Sie recht haben, vieles ist zu hoch belehnt …..aber das ist bei anderen Banken auch so im Inland..

Mit immer grösserem Anteil an Hypotheken durch gefährliche Giralgeldschöpfung der Banker wurden in der Schweiz die Eigentumswohnungs.- und Einfamilienhüslipreise hirnrissig mit heisser Luft hochgepusht, sodass die Preise heute völlig überteuert sind und schon lange nicht der realwirtschaftlichen Leistung der Bevölkerung entsprechen. Die mit Giralgeldschöpfung während vieler Jahrzehnte erzeugte gewaltige, hirnrissige Preisblase wird irgendwann platzen und in der Schweiz ein gewaltiges Preisbeben bei den Einfamilienhäusern nach unten, mit Bankensterben und gewaltiger Armut hinterlassen.

Ihr „Preisbeben“ träte erst dann ein, wenn die halbe Bevölkerung von einer Seuche dahingerafft würde, sämtliche Ausländer ausgeschafft worden wären oder sich durch eine Verschiebung der tektonischen Erdplatten die Grundfläche des Schweizerischen Hoheitsgebietes verdoppelt hätte. Also durch eine Ereignis, dessen Auswirkungen das „Preisbeben“ auf dem Immobilienmarkt zu einer zu vernachlässigenden Begleiterscheinung verkommen liessen. Möglich ist natürlich auch, dass es die Linken mit Hilfe gewisser orientierungslos gewordenen „Bürgerlichen“ fertigbringen, die Bodenpreise zu administrieren…

Raiffeisen – wir von der Bank haben ein Problem.

Go woke Go broke Go smoke?

Ihr solltet jetzt entweder arbeiten oder Euch weiterbilden, nicht hier auf Inside Paradeplatz auf den „abwärts Daumen“ klicken. Glaubt mir, es macht Eure Situation nicht besser.

Wieso arbeiten? Auf welcher Bank wird den gearbeitet? Wir machen Kaffeekränchen, belügen Kunden, geben uns als die besten, obwohl wir die Schuldner unserer Kunden sind und die unsere Gläubiger lassen wir Sie als Bittsteller daherkommen. Von Arbeiten war nie die Rede…

Die ZKB sitzt zwischenzeitlich auf einem solch hohen Ross das man Sie auch nicht mehr von den Starallüren der Master of the Universe unterscheiden kann. Lügen gehört offensichtlich in der Beratung zur Geschäftspolitik, gerade gestern ein Kundemberater des Gründerdesk: das sind Regulatorische Vorgaben, meine Antwort (da ich selbst Finanzintermediär bin) ah ja welche Finma Regulatorien betrifft das den genau?

Öhhh das kann ich nicht sagen, Geschäftspolitik ist das bei uns. Peinlich oder, man kennt nicht mal den Unterschied zwischen Regulatorien und GPE, und belügt den Kunden.

War ja klar mit dem ZKB Bankratspräsident, dem CEO und der Thellung. Hochmut kommt vor dem Fall.

Ich sehe das ganz anders als Hässig. Ein hoher Saron-Anteil bei den Hypos könnte ein Grund sein für den Gewinnrückgang. Eine schwierige Refinanzierungssituation ebenfalls: man braucht die Kunden-Passivgelder für das Kreditgeschäft (darum steht es nicht für Wertpapieranlagen z.V.), verdient darauf aber nichts mehr. Beides sind eher strukturelle Themen, die man nur langfristig angehen kann (wenn man überhaupt will). Wenn die Zinsen drehen, geht es wieder schneller aufwärts als anderswo, vorausgesetzt, man hat die Kosten im Griff. Und darauf hat das Management definitiv einen Einfluss.

Die Zinsen werden lange nicht mehr steigen…warum auch? Die Kosten aber vermutlich weiterhin = es tut sich eine schmerzende Schere auf. Muss eine Bank jedem Trend nachjagen? Sollte man sich besser mit alten Tugenden von den Mitbewerbern abheben statt alles neue kopieren?

Raiffeisen ist nicht gewinnorientiert! Die Refinanzierungsfrage ist der nicht korrekten Organisation als eigenständiges Gewerbe geschuldet!

Die Bereitstellung und Administration der Weltwährung Buchungsziffern mit länderspezifischen Eigennamen, stellt korrekt verstanden und vor allem rechtlich und ökonomisch korrekt organisiert, keine Refinanzierungsfrage, denn die Banken, können systembedingt, weder die Kundenguthaben noch das Eigenkapital für sich verwenden!

Das Geldsystem-Alzheimer-Symptom als Ergebnis der Bildungsverwahrlosung, das Gesagte kann nicht stimmen!

finanziert! Das wird sich noch gewaltig rächen!

Irgendwann werden die hochfinanzierten Hüslikäufer mit den völlig überrissenen Hauspreisen in der Schweiz feststellen, dass sie gar nicht Hüsli.- und Wohnungsbesitzer, sondern Schuldenbesitzer ohne Hüsli sind, denn die finanzierte heisse Luft beträgt weit über 1 Billion Schweizer Franken

(1Billion=1’000’000’000’000 Milliarden)!

Die Schweizer Regierung hat immer brav mitgespielt, und die Finanzierung mit heisser Luft zugelassen, weil der Staat durch immer höhere Häuserpreise, immer höhere Steuereinnahmen (Eigenmietwert+Vermögenssteuer kassiert

Wer sich mit Giralgeldschöpfung ersthaft befassen möchte, sollte zuerst unser Dezimalsystem besser zu verstehen versuchen und mindestens die Nullen richtig zählen können. Eine Billion sind tausend Milliarden oder eine Million Millionen

Die Gratiszinsen der SNB nahm man gerne. Den Kunden gab man zwar etwas davon weiter, es blieb aber eine Marge von bis zu 0.75%. Diese fehlt jetzt. Und schaut man sich die Performance auf Raiffeisen-Depots an, sucht an schnellstens das Weite: Die kaufen und verkaufen fleissig Euro und Dollar sowie entsprechende Aktien, damit die Bank möglichst hohe Devisenerträge und Courtagen hat. Die Wechselkursrisiken, also aktuell die Verluste, trägt ausschliesslich der Kunde. Was sich in einer Negativrendite zeigt. Deutlich unter der Marktperformance. Kunden-Abzocke nennt man dies.

Die Hypothekenschulden in der Schweiz haben die Billionengrenze überschritten. Man kann nur hoffen, dass es nicht eine Immobilienkrise gibt.

Dann könnte es übel werden.

Sorry Herr Derungs, aber die drei Nullen zuviel werden dann in der kommenden Hyperinflation rasch auch noch aufgeclickt sein von den Finanzierern. Bei diesen Schuldenauswüchsen kommt es nicht mehr drauf an, wieviele Nullen aufgebucht wurden bei den Nullen-Finanzierern.

In Kürze

Zunahme der Kundenausleihungen um 6,0 Milliarden Franken, davon 40 Prozent im Firmenkundengeschäft

Kräftiges Wachstum der Kundeneinlagen um 5,5 Milliarden Franken auf 220 Milliarden Franken

Ertragsdiversifikation weiter ausgebaut – Steigerung des Erfolgs aus dem Kommissions- und Dienstleistungsgeschäft um 9,1 Prozent

Hoher Nettoneugeldzufluss in Vorsorge- und Anlagedepots von 2,1 Milliarden Franken, 30’000 neue Wertschriftendepots eröffnet

Erwartungsgemässer Rückgang des Nettoerfolgs aus dem Zinsengeschäft um 107 Millionen Franken (-7,5 Prozent) aufgrund der Leitzinssenkungen

Brenna ist eine Fehlbesetzung bei der Raiffeisen – die heute von der LLB veröffentlichte Zahlen zeigen das eindrücklich!

– NNM annualisiert bei 2.9%! Das hat die langweilige SGKB bereits im ersten Halbjahr geschafft (2.8%).

– Deutschland brutal gescheitert! NNM im Privat- und Firmenkunden (Liechtenstein, alte Bank Linth, Deutschland): 423 Millionen.

Intern hat er ein riesiges Chaos hinterlassen:

– Firmenkundenchef seit Dezember 2024 unbesetzt!

– Risk Chef von Brenna rausgemobbt (der hat es gewagt ihm zu widersprechen)

– Marketingchefin weg

– Herzinfarkte, burn-outs

Wer über die Banken referiert, sollte das Geldsystem einigermassen verstehen.

Banken (Geldmonopol) können kein Geld „VERLEIHEN!“

Die Raiffeisenbanken sind die einzig korrekte Geldorganisation, denn die Eigengeschäfte sind nur sehr bedingt zugelassen!

Die Bereitstellung und Administration der Weltwährung Buchungsziffern, einerseits zur gewerblichen Nutzung und als Schuld- und Verzinsungskonstrukt ist die staatlich und justiziable ermöglichte Irreführung der Menschheit. IP gehört dazu! Ohne jegliches Interesse, das antrainierte Wissen zu hinterfragen! Warum?

Eine eigenständige Bank nicht Filiale, mit Solidarhaftung unter dem Dach von Raiffeisen!

Die Organisation ist die einzig korrekte Umsetzung der Weltwährung Buchungsziffern (Eigengeschäfte nur bedingt und definiert möglich)! Das Verzinsungskonstrukt müsste als Kostendeckung wegfallen und als „staatlich, regionale Gemeinschaftseinheit“ organisiert werden. Wie die Staats- und Sozialquote in den Leistungspreisen einkalkuliert und aus den Wirtschafseinnahmen wieder umgelegt!

Es sind die Menschen, welche sich gegenseitig zu Benehmen haben!

Herr Hässig ist genau so wie wie die Banker von Ex. CS und Private sind. Hochnäsig und selbstherlich.

Raiffeisen hat andere Grundsätze, zum Glück, den mit Vincens wäre das beinahe in die gleiche Drecksmühle gelaufen.

Dä Wisi glaubt alles wasem sini Raiffiseli verzellt het da ischer beruight, das mer uf dä

Spure vodä Thuner Spar und Leihkasse wandert geschenkt, ich freue mich schon auf den Tag and dem die Immos krachen, staht dä Wisi dänn idä schlange ah?

Ich denke, die erfolgreichste Bank der Schweiz und eine echte Schweizer Bank!

Positiv entwickelte sich hingegen die Kapitalbasis: Mit einer TLAC-Quote von 27,6 Prozent und einer Leverage Ratio von 8,6 Prozent gilt Raiffeisen weiterhin als hervorragend kapitalisiert.

Gibt es das RUZ eigentlich noch?

Das war eine coole Erfindung von Raiffeisen, die dem Firmenkundengeschäft einen echten Mehrwert gab. Einzigartig in der Schweiz und auf Unternehmer ausgerichtet. Aber eben: Die Bänkli auf dem Land verteilen am liebsten Hypothekli …

Die Raiffeisen ist eben das was man als langweilige Bank bezeichnen kann: Grundsolide und zu 100% auf dem Geschäft der Fristentransformation aufgebaut. Existiert diese nicht mehr, brechen konsequenterweise auch die Gewinne weg.

Der Gewinn der Alpha Rheintal Bank ist um über 30%!!! zurückgegangen. Folgt hier eine Übernahme??

…..normalerweise ja, ausser es wäre nicht „normal“ oder auch nicht „wie zur guten alten Zeit“ wie die „Experten“ so schön sagen.