Fintool hat vor kurzem 2 Videos dem Thema „Anlagestil Warren Buffet“ gewidmet. Für uns Grund genug, zwei praktische Fragen aufzuwerfen.

1. Wie kann ein Retail-Investor ähnlich erfolgreich sein?

Er müsste wie Warren Buffet konsequent Leverage einsetzen (rund 1,7), ein ausgezeichneter Market Timer sein, stets über genügend Cash verfügen sowie die Klaviatur der Finanzinstrumente bestens beherrschen (insbesondere Optionsschreibestrategien).

2. Warum funktioniert Buffets Strategie schon über 5 Jahre nicht mehr?

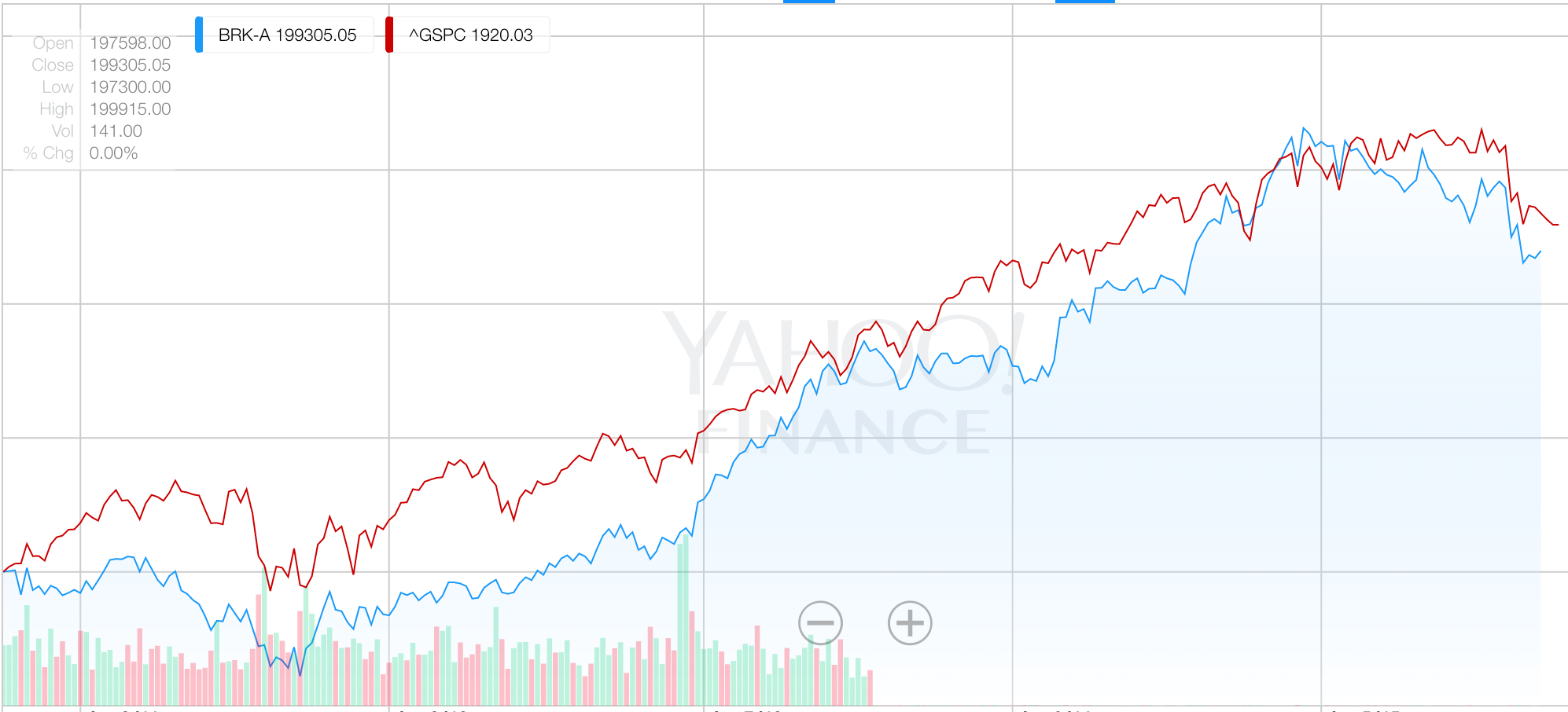

Wie aus der Grafik ersichtlich, hinkt die BRK-Aktie dem S&P 500 hinterher.

Mögliche Ursachen: Historisch performt Value Investing in Zeiten disruptiver Technologien, in denen viel Platz für Newcomer entstehen (IBM vs. Google/Apple, McDonalds vs. Starbucks/Chipotle), schlecht.

Ausserdem eignet sich Value Investing, wie im Standardwerk von „What Works on Wall Street“ von James O’Shaughness untersucht, am Ende von Bullenmärkten schlecht. Zudem kommen auch einzelne Fehlinvestments hinzu.

Am Freitag 19:00 diskutieren wir in How to Make Money Trading Stocks über die Reaktionen auf die US-Beschäftigungszahlen (aus meiner Sicht Marktimplikationen kaum interpetierbar) sowie, ob aus China weiteres Ungemach droht.

(Extrakt für Inside-Paradeplatz-Leser; Originalartikel mit Kommentar „Longterm-Investor“ und weitere Investmentsdetails, siehe Longterm-Investor.)

Verwandte Artikel aus Archiv „Longterm-Investor“:

– Fed-Entscheid, Crash or No Crash und Weichenstellungen

– Asset Allocation: Time to Change the Gear?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Witzig wie eine simple Anlagestrategie wie jene von Buffett so oft falsch interpretiert und ueberanalysiert wird. Genau aus diesem Grund wird Value Investing immer ueberlegen sein. Market timing, leverage und 5 Jahre Zeithorizont sind das pure Gegenteil von Value Investing. Ich gestehe, bei Buffett hat einiges in seinem Sinne funktioniert und die Versicherungen sind per se leverage, trotzdem ist dies der voellig verkehrte Ansatz ihn zu imitieren.