Die Twint-Wogen gehen hoch. Millionenteure Werbung für eine Payment-App, die kaum jemand braucht, sorgt für anhaltende Schlagzeilen.

Das Twint-Debakel ist die Spitze des Eisbergs. Die Schweizer Banken, die einst stolz auf ihre Informatik waren, verärgern mit ihren Mobil-Applikationen die Benutzer.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Zum Beispiel die Swisscard-App. Dabei geht es um die Kredit- und Zahlungskarten der CS und der American Express. Die beiden Grossunternehmen halten je 50 Prozent an der Swisscard.

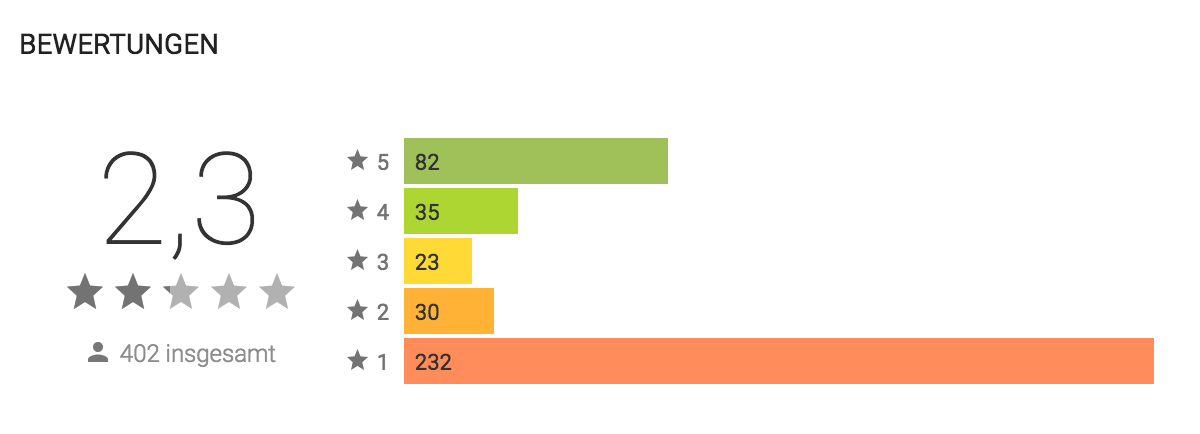

Aktuell gibt es 402 Bewertungen zur Swisscard-App auf Google Play, wo die Applikation für Handys mit dem Google-System heruntergeladen wird.

Von den 402 Bewertungen sind 232 höchst negativ: nur ein Stern. Das entspricht mehr als der Hälfte, nämlich 58 Prozent.

5 Sterne, also das Maximum, geben 82 Bewerter. Dies entspricht 20 Prozent. Die Gesamtnote liegt bei 2,3.

Eine zentrale App wie die Swisscard, die schon seit Jahren im Einsatz ist, und weit über die Hälfte beurteilt sie mit dem Minimum von einem Stern:

Wie ist das möglich?

Die jüngsten Kommentare auf der Google-Play-Seite sind noch positiv. Doch wer weiter nach hinten geht, der findet viele negative.

„Nur weisser Screen seit letztem Update. Nach Neuinstallation klappt es 1. mal. Danach wieder weisser Screen!!!“, lautet eine Wortmeldung.

„Gemäss FAQ werden die Daten vom Vortag geladen..stimmt nicht. Saldo stimmt nicht überein mit dem via Website angegeben Saldo“, eine andere.

„Konnte mich noch kein einziges mal einloggen“, beginnt ein dritter Kommentar. „Ständig kommt die Fehlermeldung. Habe das App wieder deinstalliert und es nochmals neu versucht. Tja eine Fehlermeldung nach der anderen. Sowas kann ich echt nicht brauchen. Warum lässt man die alte App ( die tiptop ging! ) nicht, bis die Neue einwandfrei funktioniert?“

Die Äusserungen zeigen, dass die Fehler oft nach einer Aktualisierung des Programms auftreten. Die Swisscard versucht, mit eigenen Kommentaren Gegensteuer zu geben.

„Der Fehler sollte inzwischen behoben sein“, schaltet sie sich in die Debatte ein. „Bitte löschen Sie die App und laden aus dem App Store die aktuelle Version herunter. Bitte versuchen Sie es danach erneut.“

Löschen, neu installieren, nochmals von vorn beginnen. Bessere Vorschläge sind keine zu haben.

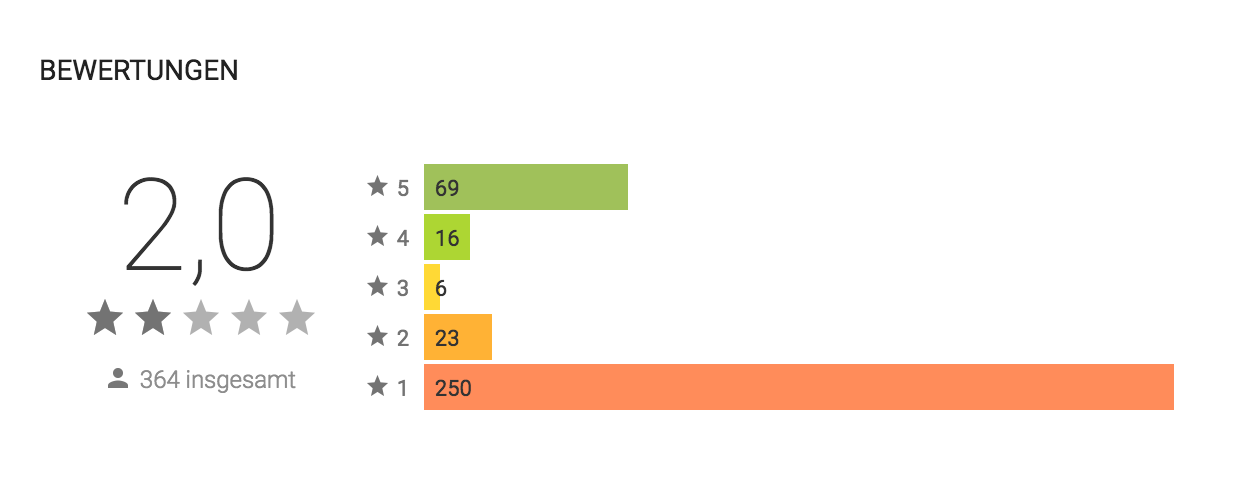

Bei der CS SecureSign, eine App, die für die sichere Anmeldung fürs Mobil-Banking genutzt wird, sieht die Lage ähnlich aus. Auch da fallen die meisten Bewertungen negativ aus.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Von 364 Bewertungen sind 250 mit der Minimalnote 1. Das entspricht 69 Prozent. Umgekehrt finden 69 Bewerter, dass die App hervorragend ist, entsprechend 19 Prozent.

Das führt zu einer Gesamtnote von 2,0. Eine schlechte Note.

Somit auch hier das gleiche Verhältnis: Eine deutliche Mehrheit ist mit der CS-App höchst unzufrieden.

Wiederum hagelt es Kommentare mit harschen Voten, wiederum versucht die Anbieterin mit Floskeln zu beschwichtigen.

„Müll richtig müll wie soll das jetzt gehen“, lautet eine Wortmeldung. „Alles, was ich gemäss Instruktion ausführe, geht nicht. Und wenn ich der Hotline am Samstag anrufe, kommt die Meldung, man sei nur Mo-Fr verfügbar.“

Als Reaktion versucht die CS, mit eigenen Kommentaren die verärgerten Benutzer zu beruhigen.

„Vielen Dank für Ihre Rückmeldung. Für unterwegs empfehlen wir Ihnen die Credit Suisse Private Banking Schweiz App für Smartphones und Tablets“, tönt es dann beispielsweise.

Die schlechten Noten und die vielen Kritiken passen ins Bild einer Banken-Informatik, die massiv an Qualität und Service eingebüsst hat.

Bei der CS landen Kunden selbst mit teuren Servicepaketen in der Warteschlaufe des Callcenters. Bei anderen Banken passiert das Gleiche.

Die Six als IT-Gemeinschaftswerk des Finanzplatzes fällt auseinander. Sie hat die zentrale Entwicklung beim mobilen Bezahlen verschlafen.

Die Postfinance erleidet mit Twint ein Waterloo. Und mit dem eigenen E-Banking ist die Postfinance häufig offline.

Selbst die absolute Basisinfrastruktur läuft nicht mehr einwandfrei. Bei der Six kam es zu Fehlern beim Geldbezug. An einem Tag wurde jeder Bargeldbezug doppelt belastet. Bei der Postfinance fielen die Geldautomaten kürzlich aus.

Die vermeintliche Top-Informatik ist das neue Sorgenkind von Swiss Banking.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ein Kunde nicht in der Lage ist, das CS Secure Sign zu installieren ist ihm zu empfehlen, mit dem gelben Postbüechli wieder seine Einzahlungen zu tätigen. Diese App ist hundertausendfach bei den Kantonalbanken, Raiffeisen in der Schweiz im Umlauf. CS hatte sich nur für ein eigenes Desing entschieden. Die Software ist die selbe.

Nochmals, wenn ein Kunde nicht intelligent genug ist, um Schritt für Schritt den Anweisung zu folgen, dann ist das sicher nicht die Schuld der CS. Meinst liegt nun mal ein Software-Problem zwischen Stuhllehne und Bildschirm Was hier geschrieben wird ist nun mal wieder „CS Bashing“ vom feinsten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

+1

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klasse Antwort, das ist genau die Arroganz gewisser Technik Freaks!

Die Banker und IT Technik Freaks vergessen, dass Kunden bereits ab 45, mit dieser Technik immer mehr Mühe haben. Aber auch Sie werden nicht ewig 28 bleiben.

Klar es gibt Ausnahmen, die über 45 sind und sogar Leserbriefe bereits per E-mail schreiben können. Gratuliere

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bagi

bist du schon Vize bei CS oder immer noch Prokurist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gegenbashing: CS ist nicht Apple. Vom Reingewinn her, aber auch vom Kundenservice.

Als Kunde kann man in einen Apple-Store gehen, und ein Träger(in) eines blauen T-Shirts hilft weiter.

Die CS hat keine Kundenorientierung, und in eine CS-Filiale geht niemand gerne hin. Erst Recht nicht, um denen mit Freude Geld zu überlassen.

Sie sehen den Unterschied?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser ist von einer bodenlosen Unverschämtheit und Arroganz. Selbst CS-MA bestätigen, dass man besser mit dem alten bewährten System fährt. SMS Code.

Genauso mies ist das neue Direct Net. Das „alte“ sollte gemäss Bemerkung auf der Einlog-Seite am 12. Juli abgestellt werden. Diese wurde durch: „Sie können weiterhin über das alte einloggen.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich als Anbieter meinem Kunden nicht dass liefere, was er will, braucht und nutzen kann sondern ihn für zu doof erkläre bin ich ziemlich schnell weg vom Markt. Man kann von Apple halten was man will, aber in der Beziehung kann jede andere Firma von ihnen eine Menge lernen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar, die Generation Ü50, die 70% des Vermögens in diesem Land besitzt, soll sich gefälligst anpassen!

Wo kämen wir da hin mit der Gutmenschen-Schweiz, wenn sich plötzlich eine Minderheit der Mehrheit anpassen müsste…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht verstehen die Kunden es besser als angenommen, und wollen sich keinem Risiko aussetzen. Klar was runterladen und inst. ist nicht das Problem. Kunden sind auch misstrauisch, Banken belächeln diese, oder wie Sie möchten diese mit dem Gelben Büchlein zur Post schicken. Denken sie doch wie das https als sicher eingestuft wurde, und was kam raus? Oder schauen Sie mal Kassensturz, wenn wider von einem berichtet wird wo mit seinem Handy im Ausland eine Rechnung von x 1000.-

sich eingehandelt hat, nur weil es sich ein wenig updatet.

Klar diese Jungs verstehen das alles, bis eben so eine Rechnung kommt !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

b. Glaset: Jetzt mal nicht übertreiben. Ich bin auch etwas über 45 und fühle mich mit der neuen Technik pudelwohl. Meine Eltern, beide um die 75, verwenden tagtäglich Whatsapp, Internet und E-Mails. Also, so schlimm kann es nicht sein.

Ich gehöre jedoch auch zur Gruppe jener, der die Twint-App nicht installiert hat. Wieso auch? Ich habe ein Bank- sowie eine Kreditkarte mit kontaktloser Zahlmöglichkeit. Zwar nur bis je CHF 40.00 bzw. CHF 50.00 und das klappt ganz gut. Mein Geldbeutel und die Karten trage ich immer auf mir, wenn ich ausser Hause bin. Das Mobilephone hab ich nicht immer dabei.

Schlussendlich ist’s wie beim Auto – wer 3 oder mehr Autos haben möchte, der soll, sofern es ihr/ihm Spass macht. Ich finde 2 sind bereits mehr als genug. Und fahren kann man eh nur immer mit 1 Fahrzeug zugleich.

Twint kommt aus meiner Sicht zu spät und darauf hat die (CH-)Welt definitiv nicht mehr gewartet, weil eben zu spät.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Kommentar ist an Arroganz kaum zu überbieten! Jede Wette: Bagi arbeitet bei der CS?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gegenwette: Mc Kinsey oder Boston Consulting

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wäre der CS Kunde intelligent genug, würde er zwecks überhöhten Gebühren zu einer anderen Bank wechseln. Es ist daher anzunehmen, dass die CS ein Sammelbecken für geistig umnachtete ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Johnny Checcarini Jun.: So weit her kann es mit Ihrem Technik-Know How nicht sein. Eine contactless-Karte kann durchaus auch für mehr als 40.- benutzt werden, nur muss dann halt noch der PIN (das ist die 4-6 stellige Geheimnummer, die bei den meisten auf die Rückseite geklebt ist) eingegeben werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ b.Glaset

Was hat Arroganz mit der Unfähigkeit eine Bedienungsanleitung, welche Schritt für Schritt einen Installationsprozess beschreibt zu lesen und zu befolgen? Ich bin kein CS’ler, erlebe aber Tag täglich wie Kunden zu faul sind, besagte Installationsanleitung zu lesen und danach zu handeln. Es wird einfach drauflos gewurschtelt um anschliessend total frustriert über die eigene Inkompetenz den Support anzuschnauzen.

Wer lesen kann ist im Fall einer Installation klar im Vorteil. Und diese werden auf dem Niveau eines DAU’s geschrieben.

Aber es sind ja immer die Techis mit ihrer unermesslichen Arroganz Schuld an der selbst produzierten Misere.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Lollipop

Der Bagi hat doch alles um die CS als CEO oder VRP zu übernehmen!

Unter uns gesagt, schlimmer kann es sowieso nicht mehr kommen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die sollen noch mehr IT auslagern…

Aber vielleicht braucht das auch keiner, weil die Kunden der klassischen Banken zu alt sind für das neumodische Zeugs! Da nützen auch die millionenschweren Kampagne wenig. Viele gut betuchte Kunden haben schon Angst vor Bancomaten, noch immer sehr unsicherem Internetbanking aber eben auch vor dem Neuen Schmerz Twint usw.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da wird wider mit Kanonen auf Spatzen geschossen, ich habe beides installiert und habe keine Probleme. Schad ist einfach dass das System Twint nicht überal eingesetzt wird und wieder kein einheitliches Systen eingesetzt wird

Gleiche Bilder gehören meistens zum gleichen Kommentator.

solange die Banken ihre IT alle 6- 12 Monate reorganisieren und laufend das Management austauschen kann nichts solides entstehen. Da zudem Outsourcing und Offshore Development drohen meiden die Talente den Finanzsektor, wen wundert’s?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so ist es !!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer Informatik entsprach NIE dem die Schweiz z.B. in der Industrie, oder anderswo, hatte!

Seit langem ist das Management ein Sammelbecken an Quereinsteigern. Wenn ein Informatiker einen IT-Mensch als Chef hat ist das schon eine Ausnahme.

Ebenfalls werden diejenigen eingestellt, die lieb, brav und einen steten Lebenslauf haben. Statt zu fragen: „Was können Sie?“, wird über Kündigungsgründe, 3 Schwächen etc gefragt.

Keine Wunder gibt es diese Bewertungen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Daniel Müller zum Thema „Management als Sammlebecken von Quereinsteigern“:

Schlimmer noch!

Es gibt tatsächlich IT Manager auf MD Level, die sich sogar damit brüsten, *keine* Informatiker zu sein. Grundtenor: Ein guter Manager kann alles managen.

Vor einigen Jahren habe ich ein Filmchen gesehen, worin sich der oberste IT Chef und der oberste HR Chef einer Firma über die notwendigen Fähigkeiten von IT Managers unterhielten. Es war die Rede von Communications Skills, Conflict Management, Leadership und noch einigen weiteren generischen Skills.

Von IT Skills war keine Rede …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, hat nichts mit dem Beitrag zu tun , möchte an dieser Stelle der Leserschaft aber nicht vorenthalten, dass ich eine 5 Sekunden Zusammenfassung der gestrige Story um eine renitente Headhunterin auf Twitter gefunden habe 🙂

https://twitter.com/R41nM4kr/status/889580252833427456

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das GIF enthält keine, wiederholte: keine Aufnahme aus einem Flugzeug. Das zeigt der Hintergrund ganz klar. Folglich ist ausgeschlossen, dass das GIF die Headhunterin im Flugzeug zeigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das TWINT Debakel war ja schon fast voraussehbar. Mit einer ungeheuren Selbstsicherheit wurde die noch einigermaßen brauchbare (und vor allem integrierte) Paymit Solution abgewürgt. Einer einfachen Cash Transaktionslösung wurde einfach der Hand abgedreht – viel zu früh leider. Vielleicht sehen die IT Verantwortlichen nun ein, dass solche Anwendungen wie TWINT & Co. gegen Apple Pay und andere integrierte Lösungen keine Chancen haben. Als Kunde will ich einfache Zahlungslösungen ohne zusätzliche Apps und Schnickschnack. Das gilt auch für die Viseca App, welche wahrscheinlich im gleich dünn besiedelten Sternenhimmel landen würde wir ihre Partner Apps.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Paymit-Funktion ist doch in Twint enthalten. Diesbezüglich hat sich gar nichts geändert. Und in welcher Hinsicht war Paymit „integriert“, wo Twint es nicht wäre?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Twint-App für mobiles Bezahlen sei ein Fehlstart und werde es schwer haben, sich durchzusetzen, stellte finews.ch fest. Falsch, schreibt nun Twint-CEO Thierry Kneissler. Und belegt dies mit Zahlen.

Twint ist als kanalübergreifendes digitales Portemonnaie für die Schweiz im Mai 2017 mit den Apps der sechs grössten Banken der Schweiz gestartet. Diese Apps können direkt auf das Bankkonto des Kunden zugreifen.

Inzwischen sind mehrere Kantonalbanken mit eigenen Apps dazugestossen und über 30 Regional- und Kantonalbanken bieten Twint mit aufladbarem Guthaben vom Bankkonto an.

Praktisch alle Schweizer Bankkunden haben somit die Möglichkeit, von ihrem Konto aus auch ohne Kreditkarte mobil zu bezahlen, insbesondere auch im E-Commerce. Dies ist ein wesentlicher Pfeiler für den künftigen Erfolg.

Stabilität des Systems verbessert

Die ersten Nutzer der App haben anfängliche Bugs und Funktionsstörungen miterlebt – offenbar auch der Verfasser des Twint-Artikels auf finews.ch. Das ist sehr ärgerlich und wir entschuldigen uns dafür. In den letzten Wochen konnten wir die Stabilität des Systems jedoch deutlich verbessern und wir werden weiterhin daran arbeiten.

In einzelnen Fällen, zum Beispiel im E-Commerce, ist die Erfolgsquote von Twint bereits höher als diejenige von anderen Zahlungsmitteln.

Nachfrage: 375’000 registrierte Kunden

Die Nachfrage nach dem digitalen Portemonnaie Twint ist eindeutig vorhanden. Per dato haben sich 375’000 Kunden registriert, also ihr Bankkonto oder eine Kreditkarte mit der App verbunden. Pro Tag kommen derzeit bis zu 2’500 neue registrierte User dazu.

Damit bekunden sie ihre Bereitschaft zur aktiven Nutzung und sind mit ihrem Smartphone in der Lage Transaktionen zu tätigen. Die reinen Downloads liegen bei über 600’000 aber diese Zahl sagt wenig über die Bereitschaft zu aktiven Nutzung aus. Twint ist damit das einzige Mobile Payment System, das solche Zahlen öffentlich macht.

Stark wachsende Transaktionszahlen

Dass Twint aktiv genutzt wird, zeigen die derzeit stark wachsenden Transaktionszahlen. Im Juni wurden über 270’000 Transaktionen abgewickelt. Auch diese Zahl steigt derzeit stark an. Damit ist Twint Schweizer Marktführer im Mobile Payment.

48 von 100 Twint-Einsätzen finden am Terminal bei Händlern statt, 41 Einsätze sind Geldüberweisungen von Peer to Peer und bei elf von 100 Einsätzen wird im E-Commerce mit Twint bezahlt.

Aus der Geschichte der Einführung von anderen Zahlungssystemen wissen wir, dass der Nutzer Zeit braucht, bis er ein neues Zahlungssystem intensiv nutzt. Bei den NFC-fähigen Karten hat es beispielsweise sieben Jahre gedauert, bis die Nutzerzahlen substanziell wurden.

Einziges System mit direkter Kontoanbindung

Twint ist das einzige mobile Zahlungssystem, das die direkte Anbindung ans eigene Bankkonto und damit die Debit-Zahlung ermöglicht. Das ist für viele Nutzer ein wichtiger Grund Twint einzusetzen, nicht zuletzt, weil sie damit auf sehr einfache Weise Geld zwischen Kolleginnen und Kollegen austauschen können, egal ob diese ein iPhone oder ein Android-Smartphone haben.

Wie soll Applepay oder Samsungpay je plattformübergreifend solche Überweisungen anbieten können? Deren Beschränkungen auf jeweils eine Plattform (iPhone oder Android) sind Insellösungen, die von Twint durchbrochen werden.

Alle grossen E-Commerce-Plattformen dabei

Ebenfalls einzigartig in der Schweiz ist die Debit-Lösung im E-Commerce von TWINT. Rasch und sicher können Zahlungen hier vom eigenen Bankkonto her abgewickelt werden. Der Nutzer schätzt hier, dass er seine Zahlungsdaten mit Kartennummer, Ablaufdatum usw. nicht mehr eingeben muss.

Daher setzen alle wichtigen Online-Händler in der Schweiz wie Digitec, Galaxus, Brack, Microspot, Interdiscount auf Twint und stellen rasch wachsende Transaktionszahlen fest.

Und auch beim Verkaufspunkt im Handel (POS) bietet Twint als einzige Lösung die Integration von Loyality-Programmen wie Kunden- und Treuekarten an. Die Integration der Coop-Supercard ist seit Beginn im Angebot. Viele weitere solcher Mehrwerte werden bei Twint erst gerade ausgerollt.

Mehrwert wie Loyalty-Programme macht den Unterschied

Die Erfahrungen von Mobile Payment Lösungen im Ausland zeigen, dass Mehrwerte entscheidende Elemente sind für den langfristigen Erfolg. Wir sind zuversichtlich, dass mit den Mehrwerten die Nutzer in der Schweiz ihre Bedürfnisse viel besser abdecken können als mit Vergleichsangeboten. Bei den Wettbewerbern fehlen solche Angebote.

Twint ist sich aber sehr bewusst, dass die Akzeptanz mit der Anzahl der Akzeptanzstellen wächst. Daher ist es wichtig, dass alle grossen Händler in diesem Land entweder Twint bereits aufgeschaltet haben, wie die ganze Coop-Gruppe, oder dies in nächster Zeit tun werden. Über 30’000 Akzeptanzstellen sind bereits Twint-fähig, und in den nächsten Monaten wird sich diese Zahl verdoppeln.

Datensicherheit gewährleistet

Schweizeer zeigen immer wieder, dass sie ihrer Bank vertrauen und gegenüber anderen Anbietern grosse Zurückhaltung haben. Die Schweiz ist heute ein Bargeldland. Da kann Twint als Schweizer Lösung mithelfen, mobiles Zahlen zu verbreiten, mit grösstmöglicher Sicherheit. Dabei bleiben die Daten in der Schweiz, ein wichtiges Element in der heutigen Zeit.

Unsere Umfragezahlen aus einer repräsentativen Studie von GfK aus dem Juli 2017 zeigen auch, dass Twint heute die mit Abstand bekannteste mobile Zahlungslösung ist. Ungestützt, also spontan, nennen 37 Prozent der Befragten Twint als App für mobiles Zahlen, nur 4 Prozent Applepay.

Bei der relevanten Zielgruppe der voll Berufstätigen nennen sogar 43 Prozent Twint auf Anhieb, nur 5 Prozent hingegen Applepay.

QR-Code ist notwendig

Oft schon ideologisch mutet der Streit an, ob der Einsatz von QR-Codes nun sinnvoll sei oder nicht. Tatsache ist, dass viele Bezahllösungen ohne QR-Code gar nicht möglich sind, zum Beispiel bei den unzähligen Kleinhändlern, die über gar kein Terminal verfügen.

Wenn ich aber auch auf dem Markt oder beim Bauernladen via QR-Code meine Ware bezahlen kann, dann hilft das womöglich mehr, das mobile Zahlen zu verbreiten, als wenn ich das nur an elektronischen Terminals tun kann.

Apple blockiert NFC-Schnittstelle

Im E-Commerce ist der QR-Code die ideale Art um zu bezahlen. Wir sind zudem hier in guter Gesellschaft: Alipay, das bisher grösste mobile Zahlungssystem der Welt, hat ebenfalls auf QR-Codes gesetzt.

Natürlich wäre der parallele Einsatz einer NFC-Schnittstelle wünschenswert und für Twint auch möglich, aber dazu müsste Apple die Schnittstelle, die sie nur für ihr eigenes System zur Verfügung stellt, öffnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer soviel schreiben muss … hat wirklich grosse Probleme.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass nur 4% ApplePay nennen ist dem Boykott der Schweizer Banken zu verdanken. Schweizer mit Kreditkarten von UBS und CS können derzeit ihre Karten nicht mit ApplePay verwenden, weder im Inland noch im Ausland. Die erbärmlichen monatlichen Transaktionszahlen von TWINT müsste man den kontaktlosen Zahlungen gegenüberstellen. Bei der Einführung von PAYMIT durch die UBS wurden die Downloadzahlen künstlich frisiert, weil nämlich ein Haupttreffer von CHF 50’000 winkte. Wer hat diesen erhalten, wenn überhaupt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für’s ausführliche Marketinggewäsch… Copy/Paste ist doch was Schönes….

Sicher auch eine Erfindung der Schweizer Banken…..

Aber nun mal im Ernst: Transaktionen mit der Contactless-Funktion von Debit- und Kreditkarten sind aktuell 43mal so hoch wie Twint-Transaktionen. Da muss Twint noch mächtig aufholen. Und die Contactless-Funktion wurde auch erst vor einiger Zeit eingeführt und ist noch in der Wachstumsphase. Von ApplePay rede ich gar nicht. Da ist der Faktor bei x1’000mal (weltweit).

Den einzigen Vorteil von Twint sehe ich darin, dass es auch ohne Kreditkarte geht und dass gewisse Kundenbindungskarten miteingebunden werden können (Supercard). Aber eine Kreditkarte ist ja bei Kartenzahlung eh nicht nötig. Alle gängigen Debit-Karten haben heute eine Contactless-Funktion.

Die direkten Zahlungsmöglichkeiten von quasi Handy zu Handy sind ein nettes Goodie und gehen grundsätzlich in die richtige Richtung. Allerdings bezweifle ich, dass dies oft genutzt wird. Der Schweizer ist von Haus aus eher misstrauisch, wenn’s um seine Kohle geht und zahlt doch lieber herkömmlich via E-Banking.

Wenn ich bei uns im Betrieb die Jungen frage (bis Anfang 30), nutzt niemand Twint, aber alle die Contactless-Funktion von Debit- und Kreditkarten. Zwei Personen nutzen ApplePay verbunden mit einer Kreditkarte. Bar zahlt kaum mehr jemand dieser Nutzergruppe. Im Gegenteil, vielfach haben diese gar kein oder nur noch sehr wenig Bargeld dabei (maximal CHF 20 bis CHF 30).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Viel blabla… aber über 50% der Mobile Benutzer in der CH haben NFC trotzdem an Bord. Warum kann NFC nicht wenigstens für Android eingeführt werden?

Ist doch nicht deren Problem, wenn Apple NFC nicht freigibt! Bleiben die iOS User halt aussen vor. Mercedes bietet mitterweile das Öffnen von Fahrzeugen per NFC an… dort nimmt auch keiner Rücksicht auf Apple User.

Bringt NFC zumindest für Android oder wundert euch nicht, wenn ihr gegen die Tech Giganten nich mehr ins Hintertreffen geratet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte, bitte, liebe CS. Führt endlich Apple Pay ein, und nicht all die komplizierten Apps wie Swisscard, TWINT etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor zwei Jahren: „Fast alle Apps haben Schwächen“.

in

https://www.test.de/Banking-Apps-Die-besten-Apps-fuers-Smartphone-Banking-4849502-0/

Moderne Informationstechnologien sind komplex und extrem volatil.

Kommt dazu: Gut ausgebildete SW-Entwickler mit breitem UND tiefem Verständnis der Materie sind eine absolute Mangelware, weltweit.

Kein Wunder dass fast alle mit den gleichen (Qualitäts-)Problemen zu kämpfen haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Informatiker a.D.

Der ganze Artikel von LH kratzt nur an der Oberfläche: Der Eisberg des CH IT Desasters ist noch viel grösser in der Bankenwelt.

Google „Play“ … und Konsorten „Play“ Store heisst ja SPIELZEUG-Laden, denn mehr als Spielzeug und Spyware sind Android und Co. nicht mit der Flut von Software-Applikationen! Weit entfernt von zuverlässiger, sicherer und professioneller Software – Spielzeug eben … für den Geldtransfer und den Datendiebstahl.

Ich habe etliche grosse Bank-Software Projekte verantwortet in den Jahren 1990/2000; da waren hochqualifizierte SW Ingenieure am Werk und haben Systeme realisiert, welche auch die geforderte Leistung und Zuverlässigkeit gebracht haben. Seitdem gewisse Staaten die IT Systeme monopolisiert haben und professionelles SW Engineering in der Schweiz liquidiert und unterwandert wurde, entstehen eben nur noch Spielzeug-Systeme wie TWINT & Co. …. ohne irgendwelchen Kunden-Wert und applikatorisch unbrauchbar.

Es gibt diverse alternative Strategien und Denkanstösse im Digitalen Umfeld Schweiz: Doch die Monopolindustrie investiert lieber in Indien, Asien oder bei den Spielzeugherstellern, denn dort bekommen sie offensichtlich alles billig und gratis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sehe ich genau so. Die Vollkasko-Manager, welche wenig ahnung von der Materie haben, denken dass ein SW Entwickler in Bangalore etc. dasselbe wie ein CH-Profi liefen kann aber viel günstiger. Tatsächlich können die nicht einmal out-of-office Meldungen korrekt interpretieren, eg. „Ich bin in Urlaub bitte xy kontaktieren“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selten so einen selbstbeweihräuchernden, verallgemeinernden Mist gelesen… gut, dass sie bereits a.D. sind, solche Klugscheisser wie sie hat es leider noch zuviele in der Informatik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Informatiker i.D.

Du hast ja schon recht: Es liegt (und schreibt) viel Mist in der Schweiz herum und das vorallem auf den Bio-Bauernhöfen …

Ich kann dir gerne versichern, dass ich dir auch etwas konkreten „Mist“ erzählen kann: Ich bin Mentor und Investor bei diversen Tech-Start-Ups in der CH und EU und auch damit beschäftigt, die cleveren HW- und SW-Systeme von Xiaomi in unserer Welt zu etablieren: Professionell, zuverlässig, sicher … und kein Spielzeug – sondern High Tech Engineering aus China. (Hast du auch eine Snapdragon 820 CPU in der Hosentasche? …) … und ohne „Play-Store“ und Google Gutmenschen Wohlfühloase – und mit einem Android-Fork OS betrieben …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

820er mit Google Wohlfühloase. Lineage OS ist aber auch ganz chic.

Darum geht es aber nicht. Es gibt auch heute, nach deinem Austritt aus der Bankeninformatikwelt, noch gute und stabile Eigenentwicklungen in CH Banken. Früher war nicht alles besser 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Surprised? Anyone?

Weisse Westen, Krakau, Bangalore, ZFF, Thiam, Hürdenläufer,

Need I say more?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rudy, Rudy, Rudy!

Do I have to say more?

Needless to say more.

No need to say more.

Say no more.

No more to say!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Löschen, neu installieren, nochmals von vorn beginnen. Bessere Vorschläge sind keine zu haben.“

Sollen die User denn selbst am Quelltext rumbasteln oder hat der Autor möglicherweise eine bessere, konstruktive Lösung in petto?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Finde die CS App hervorragend – so schlecht kann sie nicht sein…auch wenn sie von der von Ihnen nicht sonderlich geliebten CS stammt.

MfG – Michael Korrodi

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Offenbar bin ich ein Einzelfall – aber ich bin mit TWINT sehr zufrieden. Ich bin 30 Jahre jung und in meinem Umfeld wird das Geld-Senden via SMS rege genutzt. Es ist ein Segen – man kann ohne grosse Probleme beispielsweise eine Restaurantrechnung übernehmen und muss dem Geld nicht hinterherrennen. Für Personen ohne TWINT bezahle ich nicht mehr, die sollen bitte selber die Karte hervorkramen.

Nun habe ich auch das Zahlen via Handy an der Kasse entdeckt – bis dato ohne technische Probleme. Via Fingerprint-Funktion bin ich sofort im App (ZKB-Twint) und bezahle mit demselben Tempo, wie wenn ich mir das Münz aus dem Portemonnaie kramen muss.

Ich finde das TWINT bashing lächerlich – und ich bin froh, dass die Schweizer Banken hier eine eigene Software anbieten. Viel lieber bezahle ich so, als via APPLE (USA) und Kreditkarte (USA). Zudem läuft das ganze über Debit, also keine Zinsen auf dem Kredit.

Und die NFC Karte nutze ich natürlich auch, nur geht diese nur bis CHF 40, meine Einkäufe im COOP überschreiten diesen Betrag nicht selten.

UND NEIN: Ich bin nicht von der Marketing-Abteilung von TWINT, ich bin einfach nur ein SEHR zufriedener TWINT User!

Herzlichst, der Avantgardist

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann ich schlichtweg nicht glauben. Im Hauptgebäude des gelben Finanzdienstleisters wurden die Angestellten auf TWINT gezwungen, da die Kaffeemaschinen nicht mehr den Badge als Zahlungsmittel akzeptiert haben, sondern lediglich TWINT. Wurde wieder rückgängig gemacht. Fragt man im Coop, sagen die Kassiererinnen, man solle doch bitte anders bezahlen. Und die gehypte Medienreaktion von TWINT und Co. zeigt doch, dass Lukas Hässig einen Nerv getroffen hat… Getroffene Hunde bellen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die kontaktlose Zahlungskarte (Debit- oder Kreditkarte) ist das Mass aller Dinge bezüglich Geschwindigkeit am Zahlungsterminal. Da kann TWINT nicht mithalten, weder bezüglich Komfort noch bezüglich Einfachheit, weil Bluetooth und WLAN notwendig ist. Von internationaler Verwendung schon gar keine Rede. Die NFC-Karte kann sehr wohl für höhere Beträge als CHF 40.00 eingesetzt werden, aber dann bitte mit PIN – so einfach. ApplePay schützt die kontaktlose Kreditkarte perfekt, sie kann nicht mehr ausgelesen werden und ist an allen kontaktlosen Zahlungsterminals weltweit einsetzbar (sogar beim Klo-Zugang auf den deutschen Autobahnen!!) . Das Versenden von Geld per SMS zwischen Personen ist ein uralter Hut und wurde schon 2002 in Tschechien angewandt. Die Bank durfte damals ein Programm auf die SIM-Karte laden, und das Thema war erledigt. Weiter jeden Morgen eine Tasse TWINT trinken und der Tag ist gerettet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ES LEBE APPLE PAY; DA KANN ICH IM GESAMTEN SONNENSYSTEM INKLUSIVE MARS BEZAHLEN 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

(•_•)

/ \

Woher die frustrierten Kunden wohl nur die Nerven her nehmen, um stunden in der Hotline zu warten, um diese Probleme zu lösen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gerne bezahle ich meine Rechnungen von zu Hause direkt per Computer und nicht via App. Für die Begleichung von Waren an einem Ladenterminal lasse ich meine Kreditkarte an der Maschine vorbeigleiten.

Alles funktioniert hervorragend ! Mehr braucht es nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wird heute noch so funktionieren aber morgen leider nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als profunder Kenner der Schweizer IT Szene kann ich bestätigen:

80% der IT Manager auf C-Level können kaum ein Bit von einem Byte unterscheiden, ergo haben auch noch nie ein Stückchen Source Code gelesen, geschweige denn geschrieben.

Ihr IT-Weltverständnis beginnt bei Powerpoint-Slides und endet bei Hype Cycles und Magischen Quadranten der Gartner Buben.

Und pflegen dabei das arrogante Selbstbild, damit „über der Sache“ zu stehen, sich nicht ins Kleinklein verstricken zu lassen.

Vor diesem Hintergrund ist erklärbar, weshalb dem Swiss Banking trotz Milliardeninvestitionen in den letzten zehn Jahren kein echt innovativer Meisterwurf gelang.

Ich erinnere mich bestens, wie man zu Beginn des Jahrtausends PayPal bei den beiden Grossbanken müde belächelt hat: Unseriös, no future, forget it.

Heute hat PayPal über 200 (zweihundert) Millionen Kunden, und das bei weniger als 20’000 Mitarbeitenden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da bin ich doch froh, dass ich mein Konto bei der Raiffeisenbank habe! Mein E-Banking mit PhotoTAN funktioniert tiptop, TWINT habe ich auch schon ausprobiert obwohl ich eher „oldschool“ mit Bargeld unterwegs bin – hat aber einwandfrei funktioniert. Das schöne ist, ich kann meinem Berater anrufen und er nimmt sich Zeit und seine Kollegen im Schalterberei helfen im Notfall bei der Installation. Ich bin mittlerweile 76 und dem Jungspunt der CS sei gesagt, dass die zwischen Stuhl und Computer sicherlich nicht immer alles begreifen, das gilt in Punkto Umgang mit Kunden aber eben auch bei jenen in einer genannten Bank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön, dass die PhotoTan App exakt das gleiche wie die CS SecureSign App ist 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die MD’s in den Grossbanken sind dermassen abgehoben und egozentrisch, dass sie jeden Trend verschlafen. Bei der Lancierung von Apple Pay meinte H.U. Meister seinerzeit, die Kunden vertrauen nur den Banken und kaum Apple. Wie.sehr man sich doch irren kann… First Movers sind heute kleinere Banken wie die GLKB mit dem Hypomat. Auch das wurde von den CS MD’s belächelt. Man kreiert vielmehr künstliche Zinsderivate, die dem Kunden aufgeschwatzt werden, wobei man vergass, den Negativzins in die AGB reinzupacken, was in vielen Fällen für die Bank mit Vergleichszahlungen geendet hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Geld kommt und geht mit Technologie zur Bank und von der Bank weg. Da geb‘ ich doch meine Nabelschnur nicht – aus Spargründen – aus den Händen? Oberflächen könenn ja sogar mit einem Klick einfacher und komplizierter gemacht werden, das war gang und gäbe. Ein teures Erwachen nun im Einheitsbrei und es hört nicht auf.