Heute ist faktisch letzter Arbeitstag von Julius-Bär-Chef Bernhard Hodler. Nach nicht einmal zwei Jahren im Job geht der CEO mit dem Ergebnis für Januar bis Juni 2019 von der Brücke.

Es übernimmt ein Interner: Philipp „Who“ Rickenbacher. Schafft er, was Hodler und Boris Collardi, der zuvor 9 Jahre lange das Steuer in den Händen gehalten hatte, nie anpackten?

Es geht um die Kosten. Die sind viel zu hoch. Die Bär-Bank „produziert“ zu teuer für das, was sie erwirtschaftet. Sie ist ein „Saftladen“ des hochgelobten Swiss Private Bankings.

1,7 Milliarden verdiente die Bank im 1. Halbjahr, das waren 5 Prozent weniger als in der Vergleichsperiode vor Jahresfrist, also ebenfalls den ersten Monaten des Jahres.

Die Kosten, sanken sie um ebenso viel? Oder noch besser, um etwas mehr?

Nichts da. „Der Geschäftsaufwand nach IFRS nahm im Jahresvergleich um 3% auf CHF 1’281 Mio. zu.“ Zu, nicht ab.

Man muss sich das vor Augen halten: Da kommt ein neuer CEO ans Ruder, der eine aus dem Ruder gelaufene Expansions-Bude übernommen hat, mit explodierenden Risiken bei Hot-Kunden.

Auf die Bremse stehen – überall, lautet das Motto. Aber statt dass nun, nach bald 2 Jahren Bernie Hodler als Chef der Bank, Sparspuren sichtbar würden, zeigen die Zahlen woanders hin.

Nach oben.

Wie geht das? 3 Prozent höhere Kosten in einem Halbjahr, in dem die Julius Bär unbedingt sparen musste?

Etwas stimmt da nicht. 200 Stellen wurden gestrichen, 100 Millionen soll der Abbau an Einsparungen bringen. Doch zunächst sorgt die Übung für 17 Millionen Zusatzkosten.

Dann die Informatik, sie schlägt mit Dutzenden von Extra-Millionen zu Buche in diesem ersten halben Jahr des laufenden 2019.

Die Bär-Chefs begründen dies mit einer Änderung ihrer Buchhaltungspraxis. Sie führte zu einer Explosion der Abschreibungen auf Computer und weiteres um über 160 Prozent.

Dabei hat die Bär-Bank noch gar keinen neuen Computer an ihrem Hauptsitz. Einzig in Singapur führte sie das System von Temenos ein.

In Zürich stoppte sie den Wechsel. Lieber macht sie weiter mit ihrem alten System. Dabei schiessen die Abschreibungskosten in die Höhe. Und es braucht viel Handarbeit, um effizient zu arbeiten.

Fazit: Das Management der Julius Bär ist bei den Kosten nirgends hingekommen. In einer Welt mit Minuszinsen und ernüchterten Kunden müsste die Bank längst viel mehr eingespart haben.

Sie liegt weit von ihrem Kosten-Ertragsziel von 68 Prozent entfernt. Per Mitte 2019 waren es 71 Prozent. Rechnet man nach harten Buchhaltungszahlen, sind es gar 75 Prozent.

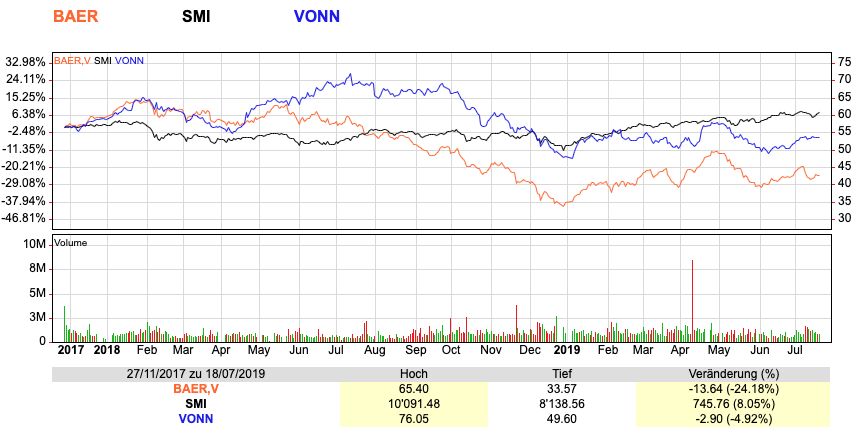

Die Aktie fällt entsprechend runter. In der Ära von Bernhard Hodler verlor der Titel einen Viertel seines Werts. Der SMI legte zu, Konkurrentin Vontobel schlug sich viel besser.

Was tun? Der neue starke Mann, Neo-CEO Rickenbacher, muss sparen. Mehr, härter, schneller. Und er muss bei Neukunden scharf sein. Sonst läuft die Bär erneut in den Hammer, wie mit Collardi.

Sprich: weniger schnelles Oligarchengeld, mehr harte Spartour.

Ist Rickenbacher der Richtige für die Rosskur der Bär-Bank? Hat der genügend Kraft, um sich gegen die mächtigen Kundenberater der Julius Bär mit ihrer Klientel zu stemmen?

Bisher musste die Bank Bär nie richtig sparen. Sie tat dies immer nur pro-forma und mit etwas Showeffekt. Wenn die Investoren Kosten-Einsparungen forderten, schmiss Collardi ein paar Leute raus.

Hodler tat es ihm gleich. Nichts Nachhaltiges, nichts Grundsätzliches. Dazu bräuchte es einen zeitgemässen Rechner, schlanke und schnelle Prozesse.

Und weniger Selbstbedienung. Bernie Hodler erhielt in seinen knapp 2 Jahren als CEO über 10 Millionen Franken. Für minus 25 Prozent bei der Aktie.

Und im 2019, als die Schweizer Börse 18 Prozent bis jetzt zulegte, der Dax 17 und New York 16 Prozent: Was erreichten die Bären da?

Rechnet man Neugeld und Sondereffekte raus, dann stiegen die Assets dank Performance um gut 5 Prozent. Die grösste Privatbank auf dem Platz bringt ihren Kunden relativ gesehen eine Minus-Performance.

Versuchen Sie, sich kurz zu fassen, por favor.

This is the end…

Wenn man sich die überforderten und mit dem eigenen Ego beschäftigten Markt- und Regionenleiter anschaut überrascht diese Misere niemand. Ebenso ist die Performance schlechter als bei einem mittelklassigem externen Vermögensverwalter. Die IT ist auf dem Bankenplatz Zürich die mit Abstand schlechteste. Wieso sollte ein Kunde zu Bär wechseln? Es gibt definitiv keinen Grund. TT soll das sinkende Schiff Bär kaufen. Lieber ein Ende mit Schrecken…

Mal etwas genauer bitte – was soll es heissen: Die IT ist auf dem Bankenplatz Zürich die mit Abstand schlechteste ? Gegen was vergleichen Sie da ?

Unless there are some major changes in the shop, I remain Bär’ish!

Jahrelang konnte man nur verwundert zuschauen, auf welchen Hochzeiten die Bären überall tanzten. Auf jedem Donatorenanlass in Nahost waren sie präsent, ein Büro vor Ort, bei jedem Anwalt bekannt.

Die Neugelder wurden mit Discount-Orgien nur so reingesogen. Die Neukunden mussten zweimal nichts bezahlen, die Konkurrenz hatte das Nachsehen. Die Altkunden hingegen bezahlen mit überhöhten und teilweise versteckten Gebühren die Sause.

Doch nun weht deren RMs der normale steife Wind entgegen. Die Budgets wurden wohl zurechtgestutzt, Crossborder-Regeln gelten auch für die Bären und nicht mehr jedes Neugeld ist gewünscht. Zudem merken auch Altkunden, dass für die gebotene Performance die Spesen zu hoch sind. Entweder fangen sie an zu drücken, oder schauen sich bei der Konkurrenz um. Und die ist gross! Die Transparenz unter den Vermögensverwaltern bzw. derer Performance ist zwar noch klein, aber wächst stetig.

Eine bessere Performance zu tieferen Kosten wird von selbst denkenden Kunden gefordert und auch gefunden. Meist halt ausserhalb der Privatbank.

Kein Wunder, wenn man ein Kundenportfolio hat, dass in vielen Fällen eine Ansammlung von Spezialfällen ist. Standardisierung von Anlage- und Kontrollprozessen ist so nahezu unmöglich und von den Kundenberatern auch nicht gewünscht. Berater, die von transparenteren Prozessen bei CS oder UBS genug haben, geniessen JB.

Eine heikle Aufgabe, das umfänglich zu adressieren, ohne Berater zu verlieren.

Personalkosten sparen darf nicht das Hauptziel sein,

sondern Löhne + Boni optimieren.

Der Gewinn für die Aktionäre ist zweitrangig.

Seit Collardi gilt: Unsere Boni maximieren, beim Personal sparen, dieser Geist bleibt.

Ich schätze ja Herr Hässig und seine journalistischen Qualitäten sehr, aber man kann doch nicht das Nettowachstum der Kundenportfolios mit einem Aktienindex vergleichen, da ja nicht alle Kunden nur Aktien halten. Viele haben auch noch Obligationen, Immobilienfonds, alternative Anlagen und vor allem Cash.

Ich kann ihnen versichern, die Performance der Bonzon Mandate ist massiv hinter allen Benchmarks und Peer Vergleichen. LH hat wiedermal recht.

Die Baer-Aktie stieg 2019 per heute um 25%, während der SPI-Index 22% zulegte. Somit wies BAER eine Outperformance vor ggü. dem SPI.

Och, in Sachen Uraltsystem steht auch die Union Bancaire Privée, UBP der JB in nichts nach. Wie diese Banken bei sinkenden Margen und grassierenden Regulierungen den Kunden einen sauberen und effizienten Service mit anständiger Performance bieten wollen/können ist wohl deren Geheimnis.

Fakt ist, Baer hat 30 Mrd Assets weniger, ich erwähnte in IP früher, dass MA im Direktionsrang erwähnten, dass baer mehr Assets verlieren, was man nicht aus der Pressen entnehmen kann. Dieser Mehranstieg ist rein auf die Börse zurückzuführen, in Q4-2018 als die Börse tauchte, hatte Bär 20 Mrd weniger. Die obersten bei Bär verbreiten Fake News damit sie ihre persönliche Tasche füllen können, Hodler hat versagt, auch der neue wird in 2 Jahren die Wüste suchen, den der Bankenplatz Schweiz verliert 10-13 mrd chf Asset, Pro Monat.

Ich kann es langsam nicht mehr hören – die IT ist zu alt und mit einer neuen IT, was immer das auch heissen mag, wäre viel Geld zu sparen. Angeblich braucht es viel Handarbeit, um effizient zu arbeiten. Klingt so, als wenn man bei anderen Systemen keine Hand anlegen muss, da klappt dann alles vollautomatisch ?

Nur mal so als Beispiel – in jedem Verbrenner da auf der Strasse werkelt ein Motor, der im Prinzip über 100 Jahre alt ist ! Und in diesen kleinen Kisten von Rechnern arbeitet auch eine CPU genau wie in den grossen Mainframes. Nur werden diese kleinen Kisten gerne mal gehackt oder zeigen einen Bluescreen. Die Ausfallsicherheit eines Mainframes liegt nachweislich bei > 99%.

Warum haben den Luftfahrtgesellschaften, Versicherungen und Banken immer noch den Mainframe ? Weil es einfach keine stabilen dezentralen Systemen für diese Massenverarbeitungen gibt. Und weil es im Mainframe eine viel geringer TTM gibt.

Wer in der IT sparen will zeigt nur, das er vom anderen Geschäft wenig versteht.

Ich meide ja eigentlich Insideparadeplatz konsequent und werde dies nach heutigen schwache fünf Minuten wieder tun, unterdessen ist der Inhalt leider nicht einmal mehr unterhaltsam, auf die Dauer wird es uns als Finanzplatz nicht weiterbringen Herr Hessig, brechen Sie doch zu neuen Ufern auf und unterstützen Sie die von Ihnen verschmähten Finanzplatzteilnehmer mit Ihren strategischen Fachwissen. Ich werde mich in sechs Monaten wieder auf Ihrer Seite wagen, hoffentlich mit mehr journalistischer Substanz

BTW: JB +23% YTD und damit ein Outperformer vs SMI & Co.