Der Sachbearbeiter war 17 Jahre lang zuverlässiger CS-Angestellter, zuletzt „Gruppenleiter Scanning“. Jetzt kümmerte er sich ein letztes Mal um seine alte Firma.

Nun, als Mitarbeiter des Handelsregisteramts des Kantons Zürich, oblag ihm rund um den historischen Akt der Auslöschung der „Credit Suisse Group AG“ die Digitalisierung der eingereichten Dokumente.

Die Dokumente zierten bekannte Namen: jenen von Colm Kelleher, Axel Lehmann und wie die Olympioniken vom Paradeplatz alle heissen.

Tutto bene – auch der Segen der Finma lag vor.

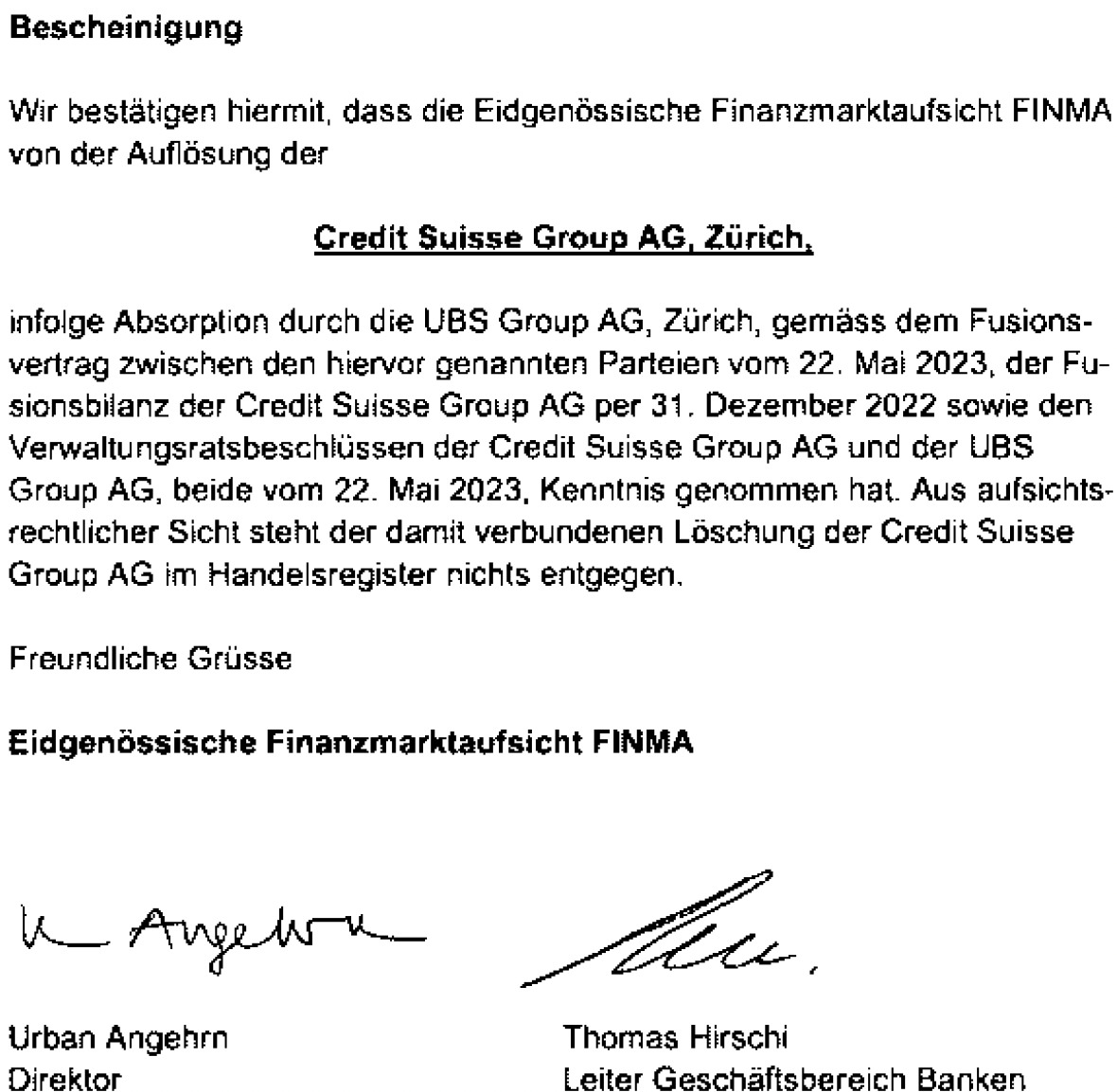

„Wir bestätigen hiermit, dass die Eidgenössische Finanzmarktaufsicht FINMA von der Auflösung der Credit Suisse Group AG, Zürich, infolge Absorption durch die UBS Group AG, Zürich, (…) Kenntnis genommen hat.“

167 Jahre Escher-Bank, begraben in den Tiefen eines Zürcher Aktenschrankes – respektive im digitalen Orbit der Justizdirektion des Wirtschaftskantons.

Einzigartig ist nicht nur der Akt. Unschlagbar ist auch der Preis. Die Begräbnis-Zeremonie auf dem Handelsregister-Büro hatte nämlich unglaubliches Zahlenmaterial als Basis.

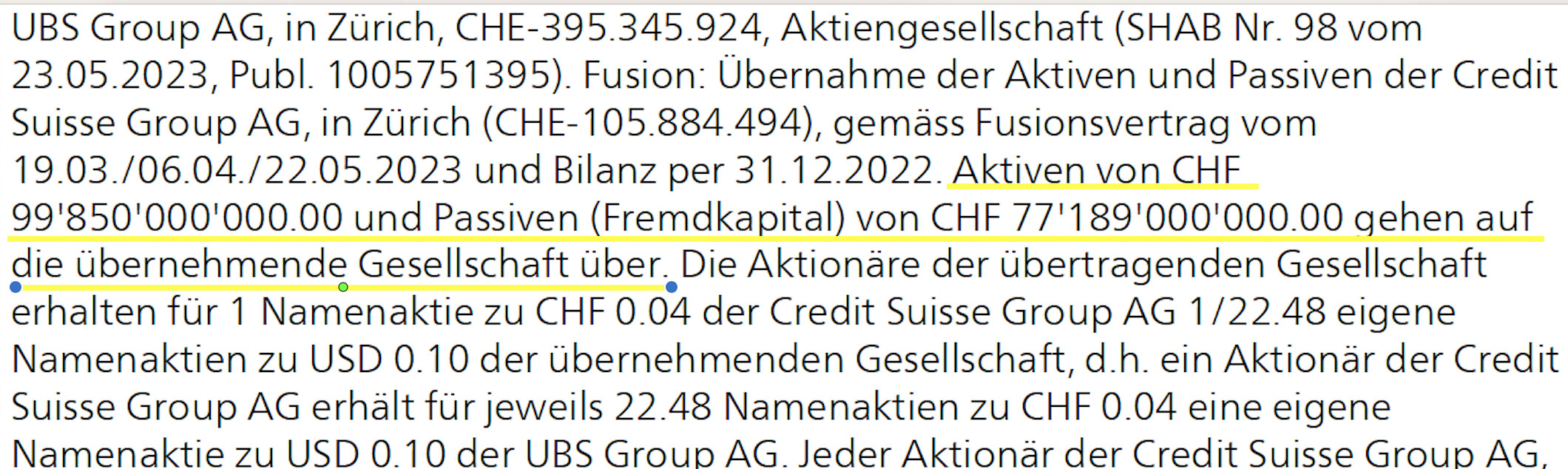

So übernehme die UBS Group AG „gemäss Fusionsvertrag vom 19.03./06.04./22.05.2023 und Bilanz per 31.12.2022. Aktiven von CHF 99’850’000’000.00 und Passiven (Fremdkapital) von CHF 77’189’000’000.00“ der Credit Suisse Group AG.

99,9 Milliarden Assets minus 77,2 Milliarden Schulden macht 22,7 Milliarden Wert – das der finanzielle Zustand der CS, als sie sich der UBS an die Brust werfen musste.

Testiert von PwC als Buchprüferin der CS und begleitet von den Anwälten der Kanzlei Wenger Plattner. Für die 23 Milliarden Aktiven-Überschuss zahlte die UBS … 3 Milliarden.

Das „Geschenk“ von 20 Milliarden geht wohl ins Guiness der Big Merger ein.

Die Unsicherheiten seien riesig gewesen Mitte März, als die CS vor dem Aus gestanden habe, so die Begründung für den Aktionspreis.

Ein CS-Aktionär aus Singapur will das nicht schlucken. Er hat vor Monatsfrist über eine Kanzlei im Seefeld Klage nach Fusionsgesetz eingereicht.

Ins Feld führen die mandatierten Anwälte Perucchi und Partner Artikel 105 des Schweizer Fusionsgesetzes (FusG):

„Wenn bei einer Fusion (…) die Abfindung nicht angemessen ist, kann jede Gesellschafterin und jeder Gesellschafter (…) verlangen, dass das Gericht eine angemessene Ausgleichszahlung festsetzt.“

Das Schöne aus Sicht der Anwälte und ihrer unzufriedenen CS-Aktionärin: „Die Kosten des Verfahrens trägt der übernehmende Rechtsträger.“

Auch alte und aktuelle CS-Boni-Begünstigte, die neu zur UBS gehören, steigen auf die Barrikaden. Ihre eigens mandatierten Rechtsanwälte haben gestern Klage gegen die Finma eingereicht.

Wer „nur“ einen tiefen fünfstelligen Ausfall zu beklagen hatte, war mit 500 Franken Kostenbeteiligung dabei.

Die Banker wehren sich gegen den Ausfall ihrer Contingent Capital Awards (CCA), sprich: die Boni, die mit den berühmten AT1-Bonds verknüpft waren und wegen des Finma-Wipeouts die Limmat runter gingen.

Den Vätern des Jahrhundert-Deals kann das egal sein. Hauptsache, ihnen selbst passiert nichts.

Dafür sorgt die umfassende Directors-and-Officers-Versicherung. Alle möglichen Schäden sind gedeckt, Prämien zahlt New UBS – respektive deren Aktionäre.

Die Vollkasko-Absicherung gilt sowohl für die neuen UBS-Herren als auch für die alten CS-Haudegen – also jene, welche das Schiff mitten in den Eisberg gesteuert hatten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das kommt davon, wenn die Politik der Wirtschaft eine ultimative Lösung diktiert! Gut verhandelt UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

in typischer, amateur manier der schweiz.

alles völlige laien, im milizsystem.

gegenüber den profis der usa und eu haben

wir keinen stich mehr.

wir können nur noch zusehen, wie unsere

dummen streber die schweiz an die wand

fahren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Rechnung ist zu einfach und greift zu let’s Kurt. UBS hat sich mit der Notübernahme/Rettung der CS auch enorme Risiken ins Haus geholt. Dieses Risiken haben sozusagen einen negativen Wert, zu mindest latent / potenziell. Es waere naiv, dies bei einem Kaufpreis unberücksichtigt zu lassen. Theoretisch kann der CS Wert sogar negativ sein. Je nach dem was DAs noch alles in den Büchern schlummert und an rechtlichen Risiken vorhanden ist – inkl. Klagen und Bussen.

Zudem Sind die Integrations und Restrukturierungskosten gigantisch.

DAs ist wie bei einer liegenschaft mit aufgeststautem unterhalt und Altlasten. Beide Faktoren haben einen starken Einfluss auf den Preis.

Persoenlich bin Ich zudem weiterhin der Ansicht, dass diese Uebernahme trotz vermeintlich tiefem Kaufpreis keine Gute Sache ist fuer UBS

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS Aktionäre und Anleihen Halter wurden durch den Bundesrat in einer dubiosen Wochenendaktion enteignet. That’s it. Dafür haftet der Schweizer Steuerzahler.

Danach wurde unser Bundesrat (welcher gerne abwartet und beobachtet aber wenig kapiert) von der UBS mal kräftig über den Tisch gezogen.

Bin ich froh, habe ich mich von der CH schon verabschiedet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, bleib in Dubai. Gut so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selbst ein Blinder merkt nun wohl, dass im Vorfeld schon etwas nicht stimmte. Aber man wird ja schnell mal als Schwurbler abgetan in der Schweizer Gesellschaft. Grossartig wenn das stimmt hahahah

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie kann man jeden Tag so ein scheiß schreiben ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Differenz stammt vor allem aus der Abschreibung der umstrittenen Anleihe. Da werden noch x Prozesse auf die UBS zukommen. Der Imageschaden des Swiss Bankings aus diesem Fall ist immens und dieses Buebetrickli wird Folgen haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

You like rage against the machine ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es scheint, dass einige nicht mehr wissen, was der Aktienkurs ist. Der Preis jeden Gutes ist der Betrag, den jemand bereit ist zu bezahlen. Das gilt auch für Aktien. Es gab damals niemand, der bereit war, mehr zu bezahlen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gemäss Jordan wurde dank der Übernahme der CS durch die UBS eine weltweite Bankenkrise verhindert. Er plappert damit einfach nach, was die Strippenzieher des von langer Hand vorbereiteten Milliarden Coups behaupten. Dank des bis zu Yellen reichenden Beziehungsnetzes von Morgan Stanley zu Politik und Hochfinanz wurde der Zugriff der UBS auf die keineswegs insolvente CS vermutlich bis ins letzte Detail geplant, wozu auch die Einseifung der ahnungslosen Keller Sutter gehörte, die dazu gebracht werden musste mit Notrecht die letzten Hürden aus dem Weg zu räumen. Es ist zu hoffen, dass die Puk die Hintergründe des Deals, mit dem sich die UBS um mindestens 20 Milliarden bereichern konnte, abklärt und nicht auf das Märchen von der angeblichen Alternativlosigkeit hereinfällt. Ob die vorgesehenen Puk Leute dazu bereit und in der Lage sein werden, ist jedoch fraglich. Immerhin hat das Parlament den Deal in gewohnt kriecherischer Manier abgenickt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Dimension des „Schnäppchens“ ist deutlich grösser. Was Sie hier beschreiben, sind statutarische Werte (Bewertung nach OR). In der Konzernrechnung der UBS ergibt sich aus der Erstkonsolidierung ein Gewinn von ca. 35 Mia. – dies weil die CS-Einheiten zu Marktwerten in die Rechnung integriert werden müssen. Am 19.3.2023 hat die UBS einen „Badwill“ von 56 Mia. verkündet (Nettoaktiven von 59 Mia. – 3 Mia. Kaufpreis). Dank einer sehr pessimistischen Bewertung aller CS-Aktiven/Passiven konnte dieser auf „nur“ ca. 35 Mia. gedrückt werden (der vermutlich übertriebene Pessimismus wird sind in der Form von künftigen Gewinnen über die Zeit auflösen – was der UBS sehr willkommen sein dürfte). Ich bleibe dabei: es ist für die UBS das Geschäft des Jahrhunderts. Integrationskosten und allfällige Rechtskosten aus alten CS-Fällen kann die UBS mit diesem Badwill locker verkraften…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Schnäppchen – mag sein. Jedenfalls sagt uns der nicht gestiegene Börsenkurs der UBS, dass dieses Schnäppchen offenbar schwer zu verdauen ist. An einem Schnäppchen kann man gelegentlich auch ersticken. Jene, welche sich weiterhin über den zu tiefen Preis beklagen, sollten jetzt spätestens Optionen dazu kaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer bei klarem Verstand, kaufte oder behielt CS Aktien in den letzten 10 Jahren. Nun jammern und klagen, dass eine notorisch schlecht gemanagte Firma für ein Butterbrot verscherbelt wurde ist schon billig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ist‘s im Casino: Mit einem Minimaleinsatz kann der Jackpot geleert werden. Und der nächste Glückspilz (Zocker) wartet schon in der Pipeline. Einfach und effizient geht das Spiel mit Fremdgeld. Und bei einer Pechsträhne, stehen andere für den verlorenen Einsatz gerade. Dies mit dem Segen (Notrecht) der Staatsregierung. Ein Ladendiebstahl ist vergleichsweise für die Justiz ein Kapitalverbrechen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor Monaten stellte dieses Medium fest, dass viele Positionen in der Bilanz überbewertet sind (die CS Software mit 8 Mia), heuer beschwert sich der selbe Autor, dass die CS unter Wert verkauft wurde. Ja was denn nun?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da kommen noch viele schmutzige Geschäfte zum Vorschein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aktionäre haben die völlig aus dem Ruder geratene Bonikultur der CS ja jahrzehntelang immer unterstützt. Jetzt unterstützen sie halt unfreiwillig mit einem Vorschuss von CHF 20 mia die Bonikultur bei UBS.

Somit alles nach Plan 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun geht es um die Rechtssicherheit auf dem Finanzplatz Schweiz und natürlich um den internationalen Ruf eines Rechtsstaates.

Bei solch krassen Verhältnissen (CHF 20 Milliarden) und dem ganzen Debakel vom 19. März 2023 werden die Richter wohl eine Ausgleichszahlung kaum abweisen können, wenn sie die Glaubwürdigkeit nicht verlieren möchten.

Der Verdacht, dass die Verlustgarantie des Bundes genutzt werden muss, steht nun auch im Raum, denn diese „Kiste“ (Ausgleichszahlung) neben der „Kiste“, Kosten der operativen Uebernahme wird UBS kaum selbst stemmen können.

Klar ist, dass die Verantwortlichen nicht zur Kasse gebeten werden, das ist ein schweizerisches Prinzip in solchen Fällen, das eben auch viele ausländische „Mänäscherlis“ immer wieder anzieht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie zu Zeiten des Zerfalls der UdSSR, wo milliardenschwere Staatskonzerne für ein Butterbrot an Parteigenossen verscherbelt wurden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Moment* bleibt alles beim Alten: Die CS Mitarbeiter arbeiten oder schleifen an ihren CV‘s herum. Die UBS Mitarbeiter* molochen, sind agil und digital. Die Braunzüngler spitzen ihre Zungen und warten wer als nächster ernannt wird. Die Chefs spekulieren über ihre Boni und schauen schon mal bei Mercedes, Ferrari oder Lamborghini herein (natürlich nur virtuell).

Ende August haben die Buchhalter und Risktrüffelschweine dann die Fakten zusammengetragen und dann schauen wir mal, ob sich das Nottestament des sterbenden CS Schwans auch gelohnt hat. Dann kommen die Aasgeier aus Amerika, Asien, Avignon, Aachen und der gemischte Chor Turbenthal und überhäufen die Bank mit klagen – in dubio contra reo. Dann gibt es Vergleichszahlungen für Co-Co Jambo Bonds, begleitete Steuerhinterziehungen durch die CS Crew in Marseille und München, Totalverlust des Vermögens des gemischten Chors der auf Anraten des UBS Beraters (oder arbeitet der bei Raiffeisen? – egal singen kann er auch nicht) in CS Aktien investiert hat.

UBS ist ein strong buy – fragt sich wie lange sich die Bullen halten können, die 🐻 Bären sind in Deckung und hungrig,

Schöne Sommerferien

Jules

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie naiv doch einige der “professionellen” Investoren sind. Hohe Zinsen auf Anleihen in einem Niedrigzinsumfeld, könnte das mit dem erhöhten Risiko zusammenhängen?

Viel Erfolg vor Gericht, ihr werded es wohl brauchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, der Preis ist nicht korrekt. Leider kann ich nicht klagen, da ich weder die notwendigen finanziellen Mittel habe noch die notwendigen Kontakte, um meinem Anliegen Nachdruck zu geben. Gut, dass Singapore sich zur Wehr setzt. Diese UBS sollte man zerschlagen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fehlt da nicht etwas?

Wer zahlt wenn die Kläger recht bekommen?

Wofür hat der Bund eine Risikogarantie gesprochen?

Die Schweiz war einmal für solides Wirtschaften weltweit bekannt.

Innzwischen wird die Schweiz, mit Nacht und Nebelaktionen,gegen die Wand gefahren!

ES gab teilweise Gründe, warum die FINMA nicht früher eingreifen konnte, eine rechtzeitige intensive Beobachtung der Lage und vorsorgliches —andenken—von allenfalls notwendigen Massnahmen währe zweifelsfrei möglich gewesen.

Damit währe LOGO ein unnötig grosser Schaden überschaubar, eben geblieben.

Scheint für einen Arbeitsplatz bei der FINMA ist wie üblich ein HSG-Abschluss die bevorzugte Voraussetzung, noch Fragen.

NUR naive sind überrascht, die innzwischen über mass aufgeblasenen Bundesstellen sind offensichtlich mit sich selbst beschäftigt und überfordert, die können Logo nicht zum Nutzen der Allgemeinheit arbeiten.

Bald Zustände wie im längst abgesoffenen roten Ostblock.

Hmmm noch Fragen, wo das alles Enden kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird noch auskommen, was die UBS wirkich kriegt und ob der Kauf eine gute Sache war. Ich bin mir da nämlich nicht so sicher…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der CS war das Management so top, dass knapp 15 rappen auf den Franken bezahlt wurden. So what. Alle die jetzt heulen sind selbst schuld, ganz besonders die hellen Kerzen welche den AT1 Junkbond gekauft haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von wegen Italien und Berlusconi… Da soll einer sagen, in der Schweiz herrschten keine mafiösen Zustände. Oder ist es schlichte Dummheit der Regierenden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diesen Aktiv-Überschuss von CHF 23Mia zweifle ich an.

Wir dürfen nicht vergessen, dass u.a. CHF 8Mia „Goodwill“ für Software aktiviert wurde. Das Erscheinen dieser Position in der Bilanz war eigentlich das Weckzeichen, wo alle hätten aufwachen müssen. Ich weiss ja nicht, was in der Bilanz auf der Aktiven Seite sonst noch zu Rauch werden wird, aber der Software-Goodwill ist wohl ein 100% Abschreiber.

Das heisst, es handelt sich effektiv um einen Aktiv-Überschuss von höchstens „nur“ noch 15Mia, auch nicht schlecht eigentlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weder dem Staat, noch den Bankern kann man vertrauen.

Man bekommt schon den Eindruck, dass hier ein unseriöses wenn nicht gar betrügerisches Spielchen veranstaltet wurde.

Die UBS hat mit der Trickserei im Grunde ihr Eigenkapital erhöht, und alle Anderen bluten lassen, samt den alten Aktionären der CS.

Was hier abgelaufen ist, erinnert uns an Betrügerei.

Wir trauen keinem Banker, dem Staat und seinen Regierenden und Behörden sowieso nicht!

Die schlüpfrigen

🐟🐟 Fische 🐟🐟 stinken am Kopf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

….die FINMA & Co. können mit uns innerhalb der Schweiz machen und tun was sie wollen. Auch bekommen Sie immer vor den Richter Recht – ist ja ein Team!

ABER liebe FINMA vor den US Gerichten werdet Ihr endlich mal für eure inkompetente, arrogante, besserwisserische Art zur Rechenschaft gezogen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, da haben Sie vollkommen Recht. Die Kleinen in der Schweiz können (ver-)bluten und sobald die grossen Ausländer kommen, wird die Finma ganz klein. Erbärmlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„… umfassende Directors-and-Officers-Versicherung. Alle möglichen Schäden sind gedeckt, Prämien zahlt New UBS….“

Genau sowas kotzt mich immer wieder an. Diese abhäng beschäftigten Mänagerli, und im Gefolge auch immer mehr abhängige Gnome und sonstige Wichtigtuer, gebärden sich arrogant als wären sie Unternehmer. Tragen aber 0 eigenes Risiko.

Es liegt an den Aktionären, das zu ändern – aber die sind zu passiv.

Panama Papers

Selbstdenkend, frei & unabhängig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Abzockertruppe und ihre überforderten Helfershelfer in Regierung und Parlament.

Manchem dämmert es langsam, in welch einer nichtsnutzigen Bananarepublik wir unterdessen leben.

Die Allerletzten, die sich noch überlegten jemals ihr Geld in der Schweiz anzulegen, werden dies mit Garantie niemals machen, nach diesem Jahrhundertdebakel (zusammen mit dem C-Virus hoax).

Jedes Land, jede Firma, jegliches Leben erlebt den Aufstieg, den Erhalt und immer auch den Niedergang.

Wir dürfen beim Niedergang der Schweiz live dabei sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oligarchen aus aller Welt werden weiterhin zu uns strömen. Die lasche Gesetzgebung und geldgierige Banker/Innen sind stets „zu Diensten“. Aja – der starke Franken…Frägt sich nur, ob jener Ursache oder Wirkung ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die PUL Prasidentin kennt sich damit bestens aus. 3 statt 23: diese 20% discount sind eine riesenschweinerei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

20%? Rechnen scheint nicht ihre Kernkraftwerk zu sein 😉 Wohl eher fast 87%

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Unterschrift muss bei Unleserlichkeit wenigstens einen individuellen „Charakter” aufweisen. Sind die Unterschriften jetzt gültig? 😅 😂 🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lassen wir jetzt mal die VON UNS gewählten Parlamentarier die Sache gründlich untersuchen. Aufgrund der Einsitz nehmenden Mitglieder der PUK ist meine Erwartungshaltung allerdings niedrig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll denn da wirklich schlüssiges rauskommen; die PUK untersucht nur die Rolle von Regierung, Parlament und Finma, aber in keiner Weise diejenige von VR und GL!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Wunder, dass Sie den Verleider haben, wenn Sie solche Leute gewählt haben!

Wie kann man nur solche Leute wählen.

Wir haben gar keine Erwartungen, weil wir genau wissen, dass wir diesen Leuten im Bundeshaus sowieso nicht trauen können. Null!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hey hey, das war alles gerechtfertigt um das Schweizer ‚banking image‘ zu bewahren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die usa wird uns schon noch die fette rechnung präsentieren.

in der schweiz passiert gar nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

weshalb müssen die PUK-Mitglieder aus National- und Ständerat keine eidesstattliche Erklärung abgeben, dass sie weder privat noch beruflich mit der sog. Finanzwelt wie auch immer verbandelt sind?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser 3 Milliarden CHF Coup (oder eventuell auch Raub) geht als einer der skrupellosesten Geschäfte in die Geschichte ein. Weltweit. Es wurden hier einige richtig kräftig über den Tisch gezogen und einige profitieren gigantisch. Alles Teil des Plans, es musste so kommen. Zwei grosse Investment-Banken in der Schweiz sind für das Kartell eine zuviel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die UBS so ein Supergeschäft gemacht hat, warum dümpelt dann der Kurs der UBS-Aktie nur so vor sich hin?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und der ursprünglich als „Schutzmassnahme“ bezeichnete Ausbucher der 16 Milliarden der CS-AT1 noch nicht mal mit eingerechnet…!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hätten Sie es lieber, wenn UBS bis Montag, 20. März, warten und den Markt öffnen lässt? Die CS hätte den Konkurs angemeldet und die UBS hätte sie für viel weniger gekauft! Wie viel weniger sagen Sie? Ohne Zweifel für nominal CHF 1.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir gefällt der Kläger von Singapur. Freue mich auf die Berichterstattung hier darüber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir ist diese Fusion rechtlich noch immmer nicht klar. Wie kann man eine Bank verpflichten, eine Übernahme, sprich Fusion, einzugehen? Wieso brauchte es dafür keine GV? Kann das alles mit „Notrecht“ erklärt werden? Dann wäre ja Notrecht Gesetzesbruch vom feinsten.

Ich hätte gerne eine rechtliche Abhandlung darüber, denn die beteiligten Juristen haben das doch angeschaut, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus der Sicht der UBS hätte ich auch nicht mehr bezahlt. Und zudem, wir werden erst in ein paar Jahren wissen, ob dies ein gutes Geschäft war. Da gibt es noch viele Leichen im Keller. Allerdings ist diese Übernahmebilanz bereits bereinigt, denn das konsolidierte EK war doch rund 47 Mrd. Franken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sechs (6) Kommentare nach mehr als 16 Stunden seit der Publikation des Artikels. Und diese begrenzt im Zeitraum zwischen 11.15 und 13.15 Uhr. Wo sind die übrigen Kommentare geblieben, Luki? Sinn und Zweck der Kommentiermöglichkeit sollte hinterfragt werden. Sogar der allgegenwärtige Loomit ist auf der Strecke geblieben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo kann ich als CS-Altaktionär und gegen wen Klage einreichen respektive mich einer Sammelklage anschliessen? Gegen den Gesamtbundesrat wegen Amtsmissbrauch, die Finma wegen Unterlassenschaft, die SNB wegen Gehilfenschaft im Sinne des Erschleichens einer Leistung z.G. Dritter? Personen können wohl nicht direkt belangt werden, weshalb wohl die Eidgenossenschaft direkt beim Bundesgericht für diesen lächerlichen Kaufpreis verklagt werden muss. Weiss jemand mehr?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lol die Aktionöre haben ihre Pflicht gröbstens vernachlässigt. Eigentlich sollte eine Nachschusspflicht auf Sie zukommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hey Idiot, ich war seit Oktober 2022 Neuaktionär und hatte niemals ein Stimmrecht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bilanz ist per Stichtag 31.12.2022. Wie hat sie zum Übernahmezeitpunkt ausgesehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Preis ist Formsache, der Schaden wäre aber grösser geworden.

Danke UBS, Danke CH

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„….. 22,7 Milliarden Wert – das der finanzielle Zustand der CS, als sie sich der UBS an die Brust werfen musste.“

Ohne Eingreifen von Nationalbank und Steuerzahler wäre die CS keinen Pfifferling mehr wert gewesen. Ob der 3 Mia. Deal für die UBS ein Schnäppchen war, wird sich erst im Nachhinein herausstellen. Möglicherweise werden sich ob dieses Geschäftes UBS, Nationalbank und Steuerzahler noch die Haare raufen. Die Verantwortlichen werden allerdings dann bereits wieder von der Bildfläche verschwunden sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wer zahlt diesen komplett irrsinnigen Betrag?

Die Halter von Anleihen im Wert von 16 Mia, die vom Schweizer Staat per Federstrich einfach bestohlen wurden.

Finma und Keller Suter sei’s gedankt!

Die Schweiz – ein „Rechtsstaat“. Und wenn es trotzdem Unrecht ist, eitd es mit „Notrecht“ zu Recht gebogen.

Viel korrupter gehts wohl nimmer!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zahlen sind vom 31.12.2022, handelsrechtlicher Fusionszeitpunkt. Jedoch sind die notwendigen Verluste aufgrund des Werteinbruches der Credit Suisse AG (Bank) bis 19.3.2023 und darüber hinaus nicht berücksichtigt. Zudem ist sind im Eigenkapital auch Goodwillpositionen enthalten, deren Werthaltigikeit fraglich, aber nach Schweizer OR zu bilanzieren sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aktiven per 31.12.2022 betrugen aber 531 Mrd, eingetragen wurden aber nur Aktiven von 99.85 Mrd — wo ist denn der Rest eigentlich abgeblieben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn es nur eine einzige vage Kaufinteressentin gibt, weil nicht nur die Filet-Stücke zu haben sind, und die Verkäuferin ohne sofortigen Verkauf Konkurs geht, kann die Käuferin die Risiken nach Belieben bewerten und könnte die Verkäuferin für einen symbolischen Erinnerungs-Franken übernehmen, würde dies nicht die Anfechtbarkeit des Verkaufspreises und damit der Vertragsgültigkeit begünstigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Frage hätte ich da noch.

Wie hat man die Aktiven von 531 Mrd per 31.12.2022 auf nur noch 99.85 Mrd fürs Handelsamtsregister so dermassen zusammengeschrumpft?

Diese alchemistische Detailrechnung würde ich doch gerne mal sehen