Das „starke Ergebnis“ im letzten Jahr, so Sergio Ermotti heute früh, sei die Folge des breiten Geschäftsmodells und der schnellen Integration der CS.

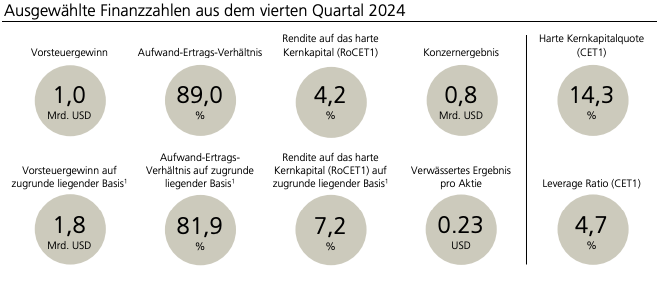

Stark? 5,1 Milliarden US-Dollar Gewinn erzielte die letzte Schweizer Grossbank im 2024, im Schlussquartal waren es 800 Millionen.

Der Profit der JP Morgan betrug allein im 4. Quartal 14 Milliarden, im ganzen Jahr waren es 54 Milliarden.

Zehnmal mehr als die UBS.

Oder die Morgan Stanley, von wo Colm Kelleher stammt, der Präsident der UBS – quasi Ermottis „Chef“. Deren Reingewinn lag für das vierte Quartal bei 3,7 Milliarden, fürs ganze 2024 bei 13,4 Milliarden.

Auch hier: Ein Mehrfaches der UBS.

Die ist vor allem eines: schwer. Respektive schwerfällig. Der heutige Abschluss zeigt das.

Das zentrale Schweizer Geschäft, das schön stabil läuft: Es wächst nur leicht, teils stagniert es. Das Asset Management bleibt im Umbruch.

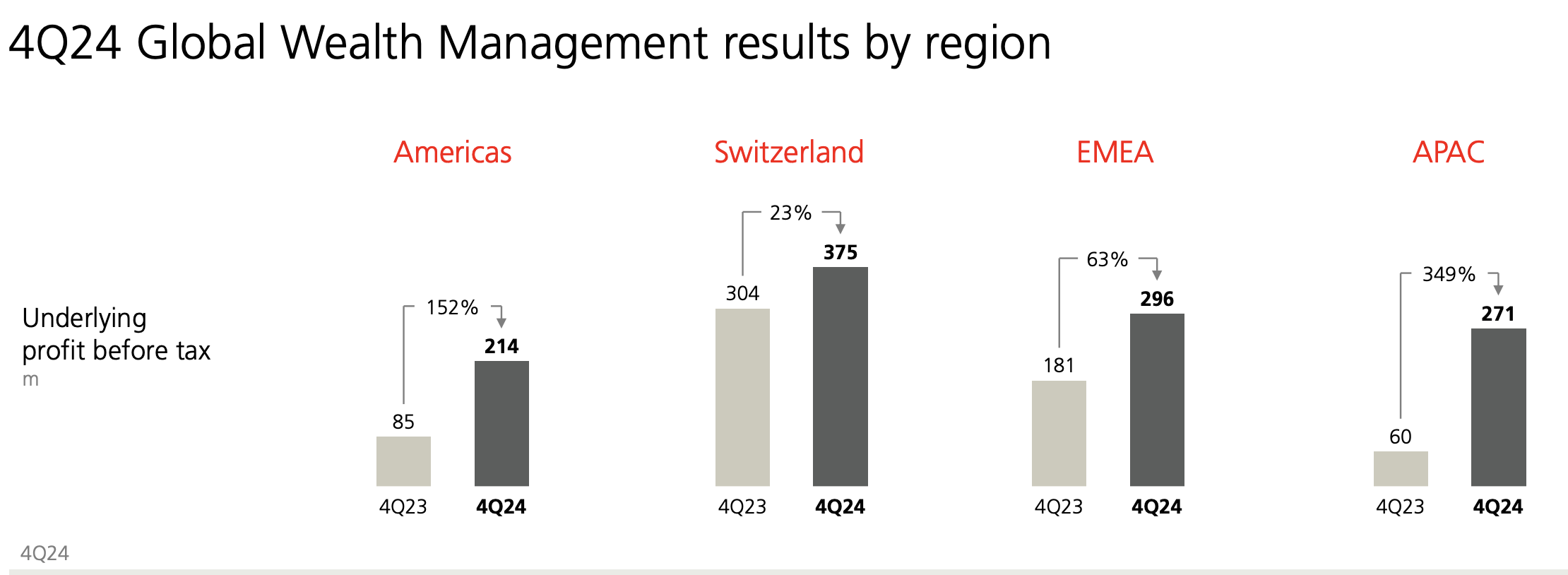

Egal, könnte man sagen. Hauptsache, das Private Banking boomt. Dort sind die Einnahmen mit Kunden tatsächlich deutlich gestiegen.

Von 21 Milliarden im Jahr auf knapp 24 Milliarden. Doch die UBS ist ein Riesentanker, sie hat dank der Hausse an den Märkten jetzt über 6 Billiarden Kunden-Vermögen zum Verwalten.

Bezogen auf diesen Berg bleibt der Sprung bei den erzielten Erträgen überschaubar.

Am meisten „Zug“ im Kamin findet sich im Investment Banking. Also ausgerechnet dort, wo die UBS 2008 crashte und die CS 2023 unterging.

Die Einnahmen im Trading und Dealing schossen um fast 25 Prozent hoch – von gut 8 auf rund 10 Milliarden im 2024.

Das heisst: Die UBS setzt seit der Übernahme der CS viel stärker auf das Handels-Business als zuvor.

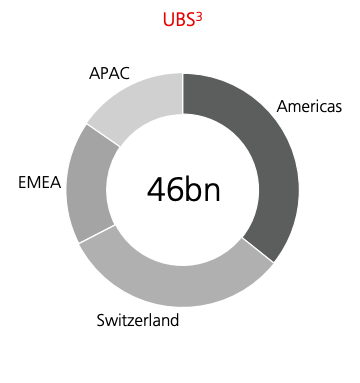

Und sie wird dadurch auch immer stärker zur US-Bank. Das zeigt die Verteilung der Einnahmen. Amerika macht der Schweiz die Spitzenposition streitig.

Die 18 Milliarden Neugeld im Private Banking im Schlussquartal und 97 Milliarden im ganzen 2024 wirken gigantisch.

Doch auch hier gilt: Alles ist relativ. Die UBS rühmt sich, der weltgrösste Wealth Manager zu sein – und die Börsen kannten zuletzt kein Halten mehr.

Die Schwerfälligkeit der Schweizer zeigt sich bei der Aktie. Deren Kurs hat zwar jüngst die 30-Franken-Grenze im Flug übersprungen.

Insgesamt bewegte sich der Wert, den die UBS an der Börse hat, in den letzten 12 Monaten aber praktisch nicht.

Gestern Abend bei Börsenschluss brachten die Schweizer 102 Milliarden auf die Market-Cap-Waage. Bei der JP Morgan waren es 751 Milliarden, die Morgan Stanley schaffte 220 Milliarden.

Das Problem der UBS ist ihre Trägheit. Sie frohlockt zwar über die Fortschritte bei der CS-Integration. Im Frühling würden wie geplant die Schweizer CS-Kunden auf die UBS-Systeme übernommen.

2026 würden dann praktisch alle CS-Alt-Applikationen abgestellt sein. In der Folge sollte sich die erhoffte Gewinnkraft ab jenem Zeitpunkt so richtig entfalten, zeigt sich der Finanzkonzern überzeugt.

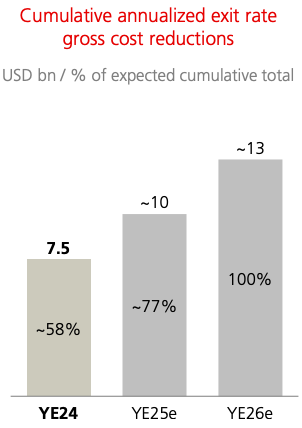

Wieso nicht schon jetzt? Die Kosten bleiben hoch, auch wenn man auf dem Weg Richtung 13 Milliarden jährlicher Einsparung ja bereits mehr als die Hälfte der Strecke zurückgelegt habe.

Die ausgewiesene Kosten-Ertrags-Relation von 85 Prozent im ganzen 2024 und sogar 89 im letzten Quartal sind trotz dem Effort immer noch weit weg von dem, was die Bankleitung anstrebt.

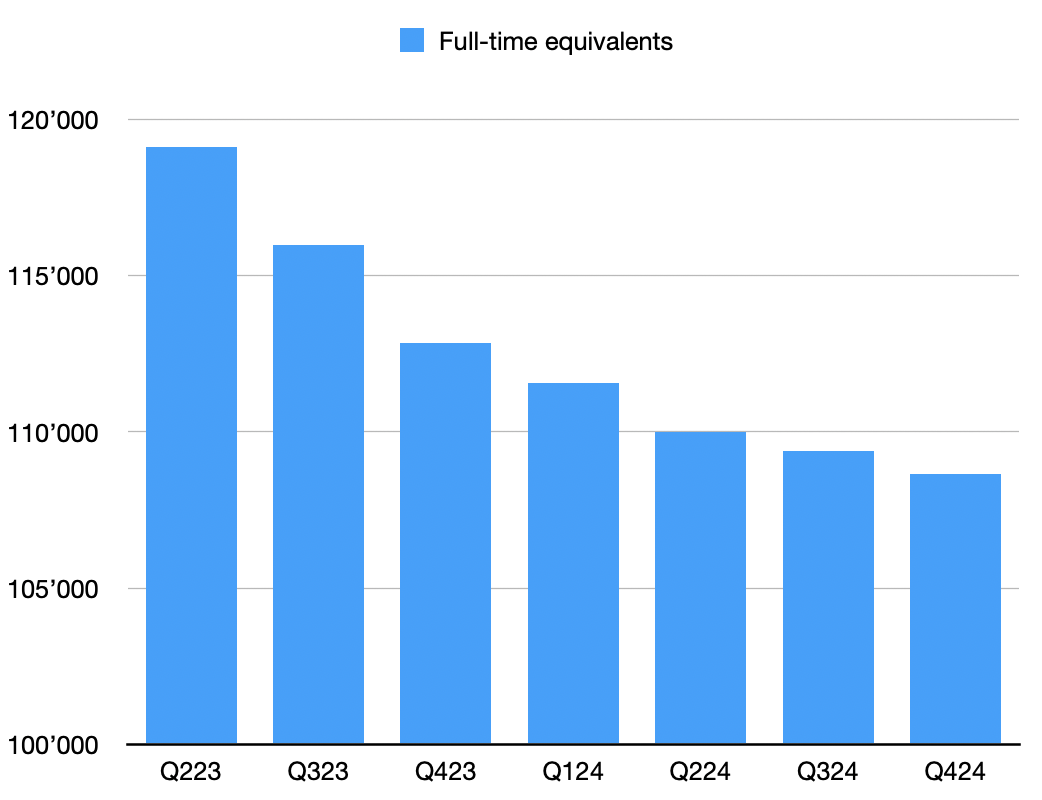

Mit 109’000 Mitarbeiter ist der Personalbestand um 4’000 kleiner als vor Jahresfrist. Die tatsächlichen Entlassungen dürften weit dramatischer ausfallen, als diese Zahlen nahelegen.

Unzählige Externe, besonders in der wichtigen Informatik, werden zu Internen. Wird das herausgerechnet, sind schon jetzt viel mehr UBS-Angestellte vor der Tür oder in der Frühpension gelandet, als die Bank offiziell sagt.

Auch diese Reise ist noch lange nicht zu Ende. Am Ende könnte die UBS rund 90’000 Mitarbeiter weltweit beschäftigen.

In der Schweiz, wo das Wealth Management viel schwächer zulegte als in Übersee und Asien, bleiben dann noch 25’000 bis 30’000.

Einst waren es rund 10’000 mehr, wenn man die beiden Banken zusammen zählt. Die wollen sich besonders um die vielen Privaten und Firmen im Heimmarkt kümmern.

„Als führende Kreditgeberin für Privathaushalte und Unternehmen in der Schweiz erfüllen wir auch weiterhin unsere Versprechen und Verpflichtungen gegenüber unserem Heimatmarkt“, tönt es heute von ganz oben.

„Im Jahr 2024 haben wir in der Schweiz Kredite in Höhe von mehr als CHF 70 Mrd. gewährt oder verlängert.“

Gleichzeitig machen die Konkurrenten erfolgreich Jagd auf viele Unternehmen und Individuen. Die UBS zeigt oft erstaunlich wenig Interesse, sie bei sich zu halten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS darf sich wirklich glücklich schätzen, so einen fachkundigen Aufseher wie den kleinen Lukas zu haben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja es verstehen es wenige Autoren so gut wie er, reisserische Headlines zu kreieren. Manchmal schlägt Lukas noch seinen Gastautoren Stöhlker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Peinlich wenn das Personal Banking / Firmenkunden Schweiz mehr als halb soviel Gewinn macht, wie das „tolle“ Global Private Banking. Private Banking ist total USA lastig, wo das Cost/income bei 92.4%. Zuviel Exposure in USA zu Zeiten von Trump und Musk. Dazu läuft es in Asien überhaupt nicht. Risiko für den Schweizer Steuerzahler? Trennt das CH-Lokalgeschäft, bringt es an die Börse und schickt den Rest nach USA!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deshalb wurde auch das US Geschäft der UBS in der Schweiz – UBS SFA an Vontobel verkauft, wo diese seit 2022 jedes Jahr durch Abflüsse, das Resultat verregnet, weiter so, auch 2025 hat negativ begonnen und es wird weiter gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sergio Ermotti vergleicht sich immer gerne mit Jamie Dimon von JPMorgen.

Beim Gewinn kann er mit seiner UBS leider überhaupt nicht mithalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die UBS ist ein paar Schuhgrössen zu gross für diesen 08:15 Zegna Träger, und wer hätte das gedacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie auch, Sergio weiss nicht mal wie Geld entsteht, also!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

6 trillions assets sind auf Deutsch 6 Billionen, nicht 6 Billiarden.

Dass Herr Hässig um Faktor 1’000 danebenliegt beim Denken und Tippen, ohne sich dabei zu hinterfragen, und dass keiner der Lesenden hier das merkt, zeugt davon, dass niemand in der Finanzwelt von Zahlen nicht einmal die geringste Arithmetik versteht. Peinlich.

Alle sind gierig wenn sie grosse Zahlen hören, sie checken aber nicht einmal das grosse 1 mal 1.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von Bank keine Ahnung haben aber darüber schreiben so ist der heutige Journalismus. ODER ???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

JP Morgan mit der UBS zu vergleichen ist wie wenn man Real Madrid mit dem FC Aarau vergleichen würde. Die US Bank hat über 270‘000 Mitarbeiter, ist viel weniger reguliert, befindet sich in einer Boomphase und beackert andere, riskantere Geschäftsfelder. Die UBS hat eine solide Leistung abgeliefert, was in Anbetracht der Umstände als gut bewertet werden darf. Ich wünsche der Bank nun viel Erfolg bei der Integration der CS IT und noch mehr Vorsicht beim US Engagement, wo sie sich wie in Asien nur die Finger verbrennen kann. Von Sergio Ermotti wünsche ich mir etwas mehr Bescheidenheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer bei Banken Jahresgewinne vergleicht muss eigentlich auch Risiken rein rechnen. Wenn ich jetzt ne Aktie Hebel mache ich kurzfristig vielleicht auch viel Gewinn. Das Problem ist nur langfristig habe ich deutlich mehr Risiko. Und solche Produkte gibt es in allen Varianten und Längen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, Jules de Monnaie das ist nicht immer so. Zum Beispiel bei den Vergütungen zugunsten der Geschäftsleitung ist die UBS bei Real Madrid jedoch vom erwirtschaften Ergebnis her, eher beim FC Aarau.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das war vor Evelyn Widmer Schlumpf noch umgekehrt. Dann kam sie und verkaufte die Schweizer Banken den Amerikanern. Seither hat sich alles genau umgekehrt: die US-Banken werden immer grösser, die Schweizer Banken immer kleiner oder werden gezwungen zusammenzugehen. Ironischerweise wird alles „verbotene“, das den Schweizer-Banken vorgeworfen wurde, munter von den US-Banken weitergemacht, denn niemand würde es in den Sinn kommen, es diesen zu verbieten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Yup !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was passiert, wenn zu wenig Blut im Kopf ist? Man löst die Krawatte auf und bei Bedarf zieht man sie ganz ab.🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tatsächlich sind es nicht 10 x sondern 6.8 x mehr und was will uns Lukas damit eigentlich sagen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas will nur Klicks, das sollte nun jeder IP Leser wissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also, da die new UBS alles zum Schnäppchenpreis bekommen hat, darf man nicht das gleiche Ergebnis wie bei der damaligen Morgan Stanley, von wo Colm Kelleher stammt, erwarten, also. Fazit: Colm Kelleher hat die Reaktionen auf Sergio Ermottis Salär unterschätzt? Naja, anscheinend nicht nur das Salär, die 5 Mrd. Gewinn sprechen Bände, also, aufwachen ihr hochgelobten Genies!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor dem Hintergrund dass man bei der UBS nicht ausläßt bei jeder Gelegenheit zu betonen das man sich auf einem Niveau mit Morgan Stanley und JP Morgan sieht, sind die präsentierten Zahlen reichlich schwach. Da fehlt schon noch einiges, was für die Mitarbeitenden bedeuten dürfte die Vorbereitungen für einen Abgang zu treffen bevor ein 10 Minuten Gespräch folgt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sergio ist ein Meister im Übertreiben (wenn es um „seine“ Leistungen geht). Alle seine Kommentare zu den Quartalszahlen in den letzten 10+ Jahren waren überoptimistisch und wurde auch stets vom Markt abgestraft (aber wie immer ist der Markt eben blöd).

Die Migration läuft überhaupt nicht wie sie sollte. Viel zu langsam und viel zu teuer (hunderte von teuren externen Consultants, welche allesamt nicht nur nichts bringen, sondern sogar einen negativen Effekt bringen, wie zum Beispiel Accenture mit seiner Überadministration). Die guten Leute, welche die Systeme kennen, sind inzwischen weg und können nicht durch „Möchtegerne-Experten“ ersetzt werden (ich nenne hier keine ehemaligen UBS-Ex-IT-Manager-Namen, da sonst die Zensur wieder einschreitet).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

(ich nenne hier keine ehemaligen UBS-Ex-IT-Manager-Namen, da sonst die Zensur wieder einschreitet).

Well done, da die Zensur schon beim Wörtchen dämlich einschreitet haben sie das gut erkannt, BRAVO…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oder die Morgan Stanley, von wo Colm Kelleher stammt, der Präsident der UBS. Deren Reingewinn lag für das vierte Quartal bei 3,7 Milliarden, fürs ganze 2024 bei 13,4 Milliarden. Naja, anscheinend haben die Augen von Colm, als er die UBS sah, mehr gesehen als sie verdauen können, kann ja mal passieren.😅 😂 🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wir getäuscht werden ist schon lange bekannt.

Es reicht auch, wenn sie am Paradeplatz in ihren Unterhosen herum marschieren. Damit würde mehr Ehrlichkeit bewiesen, bei so schmalem Eigenkapital, im Verhältnis zur Bilanz. Angeberei ist fehl am Platz, die sollen endlich zugeben, dass sie mit ihrem System in der Endphase angekommen sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist, was Menschen glauben, die nicht wissen, warum es eigentlich Krawatten gibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der ausgewiesene Gewinn ist so lächerliche wie das träge Koloss!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte mal nachrechnen Herr Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Gewinn ist so lächerlich wie, «die beste Bank für die gesamte Schweiz», wie UBS am Donnerstagabend mitteilte, lach mich weg….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Gewinn ist so lächerlich wie die Schlafsofa-Etage….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

macht die ubs wenig gewinn, dann ist es nicht recht;

und macht die ubs viel gewinn, dann ist es auch nicht recht.

ja was denn nun, lukas?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS hat immer mit Geld vom Schweizer Staat gerechnet. Rentabilität war nie wichtig. Diesmal muss sie etwa 70000 Mitarbeiter entlassen, viele langfristige Verträge mit der CS kündigen, Gebäude abbauen und die gesamte alte CS-IT und das regulatorische Reporting ausmisten. Das alles zusammen ergibt mindestens 5-10 Jahre mit niedrigen Gewinnen. Wer würde ihre Aktien besitzen wollen?

JPM hingegen ist wettbewerbsfähig und wird bald über Billionen von Geldern der Trump-Administration verfügen, die für Infrastrukturprojekte wie Fabriken, Straßen, Energie und Öl verteilt werden sollen, wofür sie alle einen Anteil erhalten. JPM ist eindeutig die weitaus bessere Option für jeden Anleger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neu wird die Jahresgebühr für die UBS-Debitcard nicht mehr im Februar des laufenden Jahres belastet sondern wird nun neu anteilmässig Monat für Monat abgebucht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich macht das Sinn weil, es könnte ja jeden Monat krachen…🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Börsenkurs gibt die brutale Antwort

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mitbekommen, wie der Titel in den letzten Wochen performed hat? Schon mal was von Gewinnmitnahmen gehört? Unglabublich, was für „Wissen“ die IP Experten haben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Wow

Sagt einer, wo nicht mal Unglabublich richtig schreiben kann, gäll!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Keine Bankverein mehr, keine CS mehr und einen Marktwert von etwas über 100 Milliarden. Chapeau für diese grandiose Leistung. Zum Vergleich: JP Morgan: 750 Milliarden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

cost- income ratio von 84.8%;diese Bank dient vor allem dem Top Management, die Aktionaere(v.a.Pensionskassen, usf.) werden fuer den Kapitaleinsatz und Risiko viel zu tief entschaedigt!!! andere sytemrelevante europ Banken operieren mit ca. 50% cost income ratio…; wie Lange schauen wir diesem Spiel noch zu????

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Sergio, bei 6 Billionen verwalteten Vermögen ist dies wahrlich ein sehr schwaches Ergebnis. JP Morgan machte 54 Mrd. Gewinn, also, es gibt keinen Grund zum Jubeln, capito!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS ist also gemäss Lukas zu träge. Dass sie einen solchen Gewinn in Mitten einer Integration bisher noch nie da gewesenen Ausmasses macht, völlig irrelevant.

Dass derselbe Lukas morgen wieder mehr Eigenkapital von der UBS fordert, was genau die Hauptursache für die Trägheit darstellt, völlig irrelevant.

Dass die UBS Ballast über Bord wirft, um flott zu werden – ein Skandal!

Die Bank muss also hochprofitabel sein, ohne Gebühren zu verlangen, 100% Eigenkapital zu halten und ja keine Mitarbeiter zu entlassen.

IP Fritzen ihr seid doch soooo gescheit und sooolche Epxerten. Macht doch endlich eure eigene Bank auf. Lukas ist CEO/CFO und VR Präsi in Personalunion!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Das zentrale Schweizer Geschäft, das schön stabil läuft: Es wächst nur leicht, teils stagniert es.“

Wen wundert‘s.

Die Schweiz zählt gerade mal 9 Mio. Einwohner, der Markt ist gesättigt, das Land overbanked und im Absicherungswahn überreguliert.

„You and us – UBS“ – hiess der Werbeslogan in den Vereinigten Staat. Die Bank muss in die USA, um mit den ganz grossen mithalten zu können.

Das Schweizer Geschäft ausgliedern und unter ein Holding-Dach packen und ab geht’s mit der UBS über den Teich. Man ziert sich jetzt halt noch eine Weile, bevor man sich die Realität eingesteht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Um mit den ganz grossen mithalten zu können, reicht ein Zegna Anzug bei Weitem nicht aus!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Rest kennen wir doch … – BlackRock, Vangurad , State Street!

Jetzt können wir darüber sprechen/ schreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also mit einer Cost – Income Ratio von 84,4% kann man diese Bank wirklich als geschützte Werkstatt bezeichnen. Die besten Grossbanken liegen etwas über 50%. Das Ergebnis zeigt einfach auch, dass dieser Bankengigant nicht effizient mit dem anvertrauten Geld umgehen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hast Du mitbekommen, dass gerade die grösste Integration der Bankengeschichte läuft? Dass die Ergebnisse der Kosteneinsparungen und Effizienzgewinne erst verzögert kommen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sogar BNP bringt es auf doppelt soviel Gewinn. UBS soll endlich ihre grosse Klappe halten. Nichts als Durchschnitt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Überdurchschnittlich in diesem Laden ist nur der Lohn, die Boni und die grosse Klappe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Auf den Punkt gebracht! – Etwas ging in der Aufzählung vergessen: Arroganz und Kurzsichtigkeit. Have a nice day!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Unsere“ UBS fuchtelt schon wieder mit Dividenden herum und legt die Clooney Booni auf die Seite. Mehr Bescheidenheit? Dass die obersten UBS-Bänker nicht lachen – Bescheidenheit nur bei Sparzinsen. Lautes Gelächter glaubt man auch zu hören über adäquat erhöhte Eigenkapital-Vorschriften zwecks Schadensbegrenzung.

Die Mega-Bank ist too big für die kleine Schweiz. Hallo Bern! Hat man die letzte Nothilfe-Aktion schon vergessen? Es ist JETZT Zeit, die Bedienungsanleitung für eine funktionierende Aufteilung/Abwicklung zu schreiben und die detaillierte Liste der Verantwortlichkeiten aufzusetzen (Boni Rückforderungen), damit wir SteuerzahlerInnen beim nächsten Fail maximal mit einem blauen Auge davon kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Dividenden sind für die aktionäre, sie sind wahrscheinlich keiner. Die UBS hat dem Staat massiv mehr eingebracht, als genommen. Hätten wir sonst nur Ziegenhirte, schoggi und schöne Uhren? Ich vermute mal, ihr Steueraufkommen ist nicht messbar im BIP,aber Kommentare schreiben, statt arbeiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Effizienter Schutz der Schweizer Steuerzahler und Sparer lässt sich nur gewährleisten indem man Vergabe der Banklizenzen der Volksabstimmung unterstellt, die periodisch alle 24 Monate an der Urne zu bestätigen sind!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die extrem hohen Saläre werden nicht nur bei der UBS sondern allgemein im Banking zum Problem. Erträge in EUR und US$, den Aufwand jedoch in CHF. Beschwerden bitte an die SNB richten. Die sind ja durch ihre irrsinnige Geldpolitik am meisten in der Verantwortung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für das regelmässige Crashen der Märkte (und davon profitieren) hat wohl nur eine Bank die Lizenz erhalten, welche mag es wohl sein wenn nicht die Hausbank der FED?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich befinde mich momentan auf der Palliatv Station einer ExBank. Trotzdem wünsche ich der New UBS eine fulminante Zukunft. Prügel verteilen bringt momentan nichts. Ich wäre auch zu geschwächt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

6 Billarden Kundenvermögen? Etwas viel oder? 😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehe ich auch so. Da wurden die Lombard Kredite nicht berücksichtig, mit welchen die meisten Käufe finanziert wurden. Da kann man ruhig ungefähr 2 Billionen abziehen und sollte es einmal zu einem Crash kommen (der wird kommen sobald die Nationalbanken kein Pulver mehr haben), noch einmal etwa 2 Billionnen und am Schluss bleiben etwa 2 Billionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Daher wäre 1/10 der Kompensation der JP Morgan für die Führungsriege der UBS mehr als ausreichend….

Sergio – think about it

Gleiche Bilder gehören meistens zum gleichen Kommentator.

kompensation? Eine Schönfärberei für Lohn. Ermotti ist Angestellter

so wie alle seine Untergebenen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Elon Musk ist jetzt offiziell Donald Trumps Kostensenker, und wenn er mit Toni fertig ist, kann er sich ja bei Sergio melden, naja…🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt ist es halt bei den Bankern wie in den 70iger und 80iger Jahren bei den Büetzern.

Büetzer hatten existentielle Ängste. Banker jammern wegen der schwangeren Frau. Mit der ALV hat der Vater nun zu genüge Zeit, sich der Mutter und dem Baby zu widmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im letzten Quartal ging es an den Finanzmärkten richtig ab. Überall auf der Welt. Und genau da liefert unsere ups so einen Mini Quartalsgewinn?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…wie die UBS!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

6 Billionen Kundenvermögen bitte, nicht 6 Billiarden.