Mitten im Aufwärtstrend wurde die Credit Suisse letzte Woche jäh gestoppt. Die drohende 14-Milliarden-Strafe der USA gegen die Deutsche Bank drückte sofort auch die CS-Aktie.

Befürchtet wird eine nächste Milliarden-Strafe durch die US-Justiz gegen die CS. Ebenso drohen teure Zivilvergleiche.

Grund ist die Subprime-Vergangenheit der Schweizer. Sie waren bis 2007 viel stärker im Geschäft mit US-Schrott-Hypotheken als landläufig vermutet – möglicherweise sogar grösser als die UBS.

Die Nummer 1 der Schweiz musste 2008 vom Steuerzahler gerettet werden. Später machte das Land einen Gewinn mit den Papieren – die Subprime-Anlagen der UBS waren wieder liquide geworden.

Bei der CS stellt sich eine andere Frage; eine, die Schwerwiegenderes zutage fördern könnte.

Unverkäuflichkeit.

Der Verdacht entsteht, wenn man tief in die Zahlen der CS eintaucht. Eine Analyse von 2007 bis Mitte dieses Jahres zeigt, dass die Grossbank zwar viel weniger exponiert ist als vor fast 10 Jahren.

Doch es bleiben riesige Restbestände an Anlagen in ihren Büchern, die nicht richtig einschätzbar sind: sogenannte Level 3 Aktiven.

„Finanzinstrumente, für die keine Preise und bestenfalls wenige beobachtbare Beobachtungseingabeparameter verfügbar sind“, schreibt die CS dazu im Jahresbericht 2015.

Level 3 Assets würden „anhand von Modellen bewertet“. Diese „werden intern entwickelt und von Funktionen ausserhalb des Front Office geprüft, um sicherzustellen, dass sie den aktuellen Marktbedingungen Rechnung tragen.“

Auf Deutsch: Finger in die Luft.

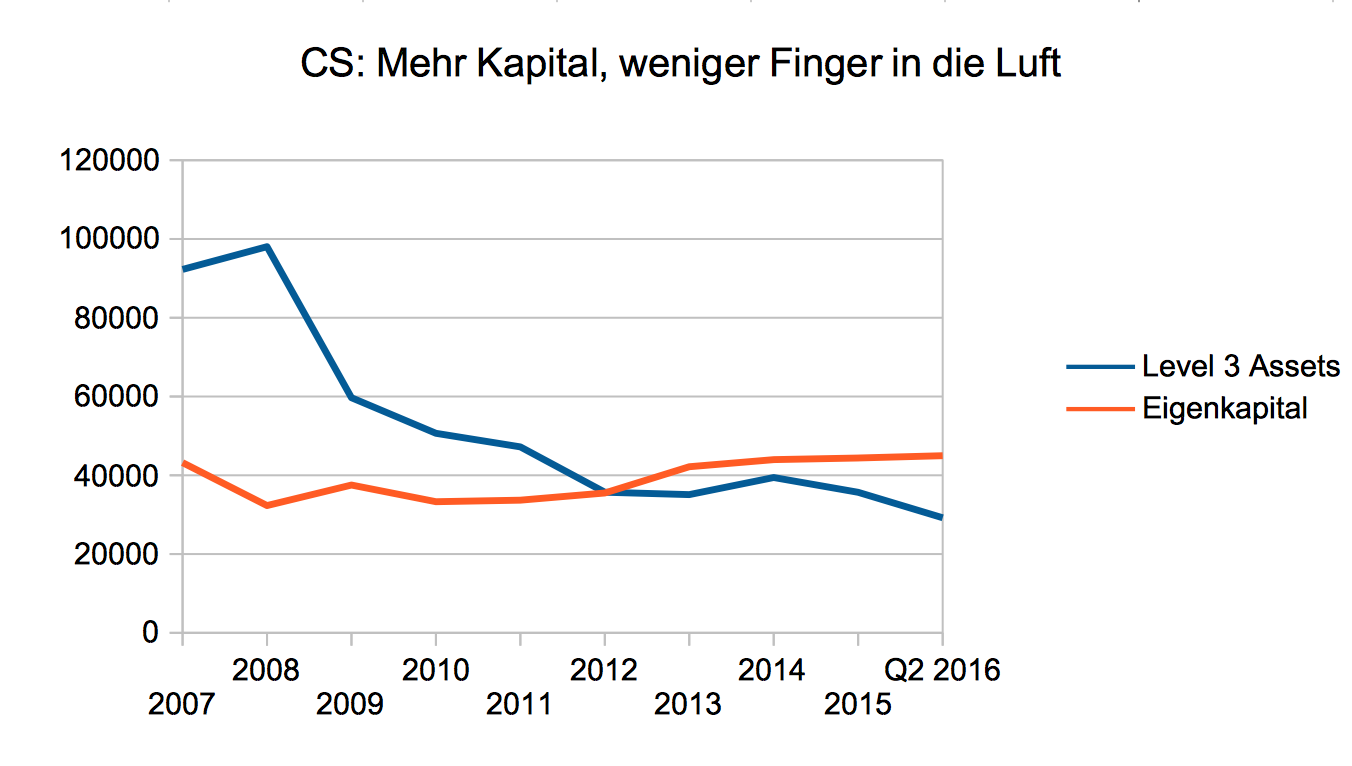

2007 und 2008 sass die CS auf einem Vulkan von Level 3 Aktiven: fast 100 Milliarden Franken hatte die Bank in solche Vehikel investiert.

Aufgrund des Zeitpunktes – damals „explodierten“ die Subprime-Vehikel – ist anzunehmen, dass ein Grossteil der 100 Milliarden Level 3 Assets mit dem US-Hypo-Markt zusammenhingen.

Trotzdem – und das ist bis heute das Erstaunliche an dieser Geschichte – blieb die CS damals im Schatten der UBS. Alles sprach vom UBS-Crash; niemand vom CS-Knall.

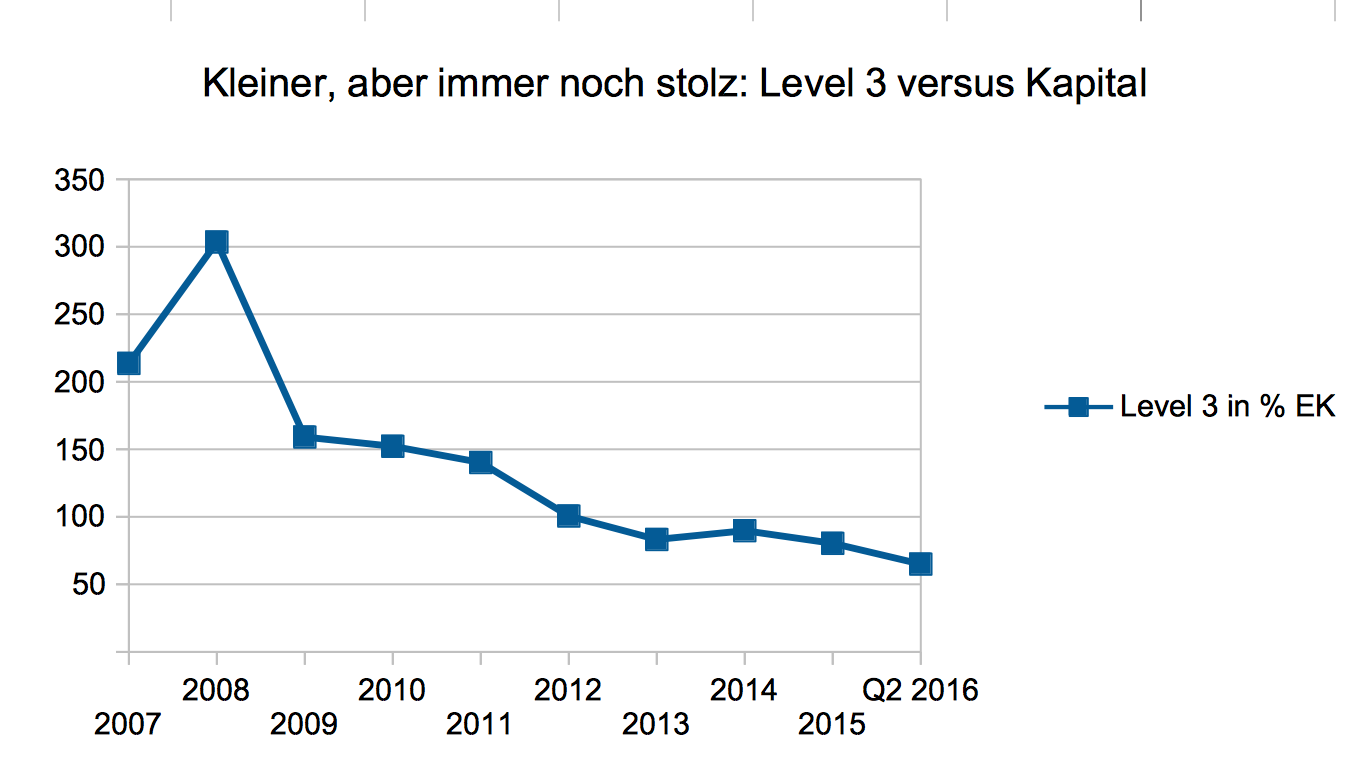

Im Annus horribilis 2008, als die Welt in den Abgrund schaute, betrugen die Level 3 Papiere der CS das Dreifache des eigenen Kapitals. 98 Milliarden „Modell“ versus 32 Milliarden Geld.

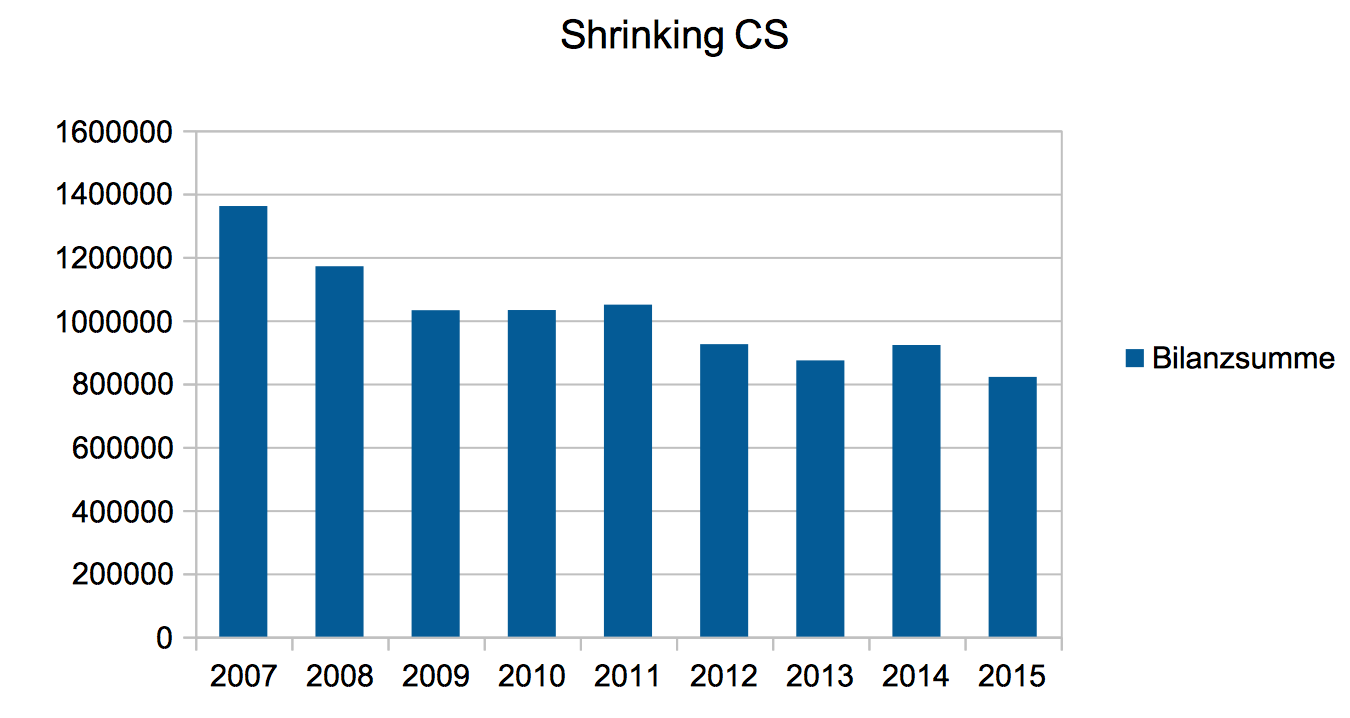

Seither erhöhte die Bank sukzessive ihr Kapital und reduzierte gleichzeitig ihre „Finger in die Luft“-Anlagen. Ebenso sank die gesamte Bilanz; was zeigt, wie wichtig das Luftablassen bei diesen Anlagen ist.

Per Ende 2012 waren die beiden Grössen erstmals gleichauf. Danach ging die Schere in die umgekehrte, in die „richtige“ Richtung auf: das Kapital stieg, die „Luft-“Anlagen sanken.

Besonders seit der neue CS-Chef Tidjane Thiam am Steuer sitzt, sinken die Level 3 Aktiven rapide.

Betrugen sie Ende 2014 unter Vorgänger Brady Dougan noch 39 Milliarden Franken, so lagen sie per Mitte 2016 nur noch bei 29 Milliarden.

Die Bewegung beim Kapital in die umgekehrte Richtung schritt unter Thiam allerdings nur noch harzig voran; dies trotz einer umfangreichen Kapitalerhöhung vor Jahresfrist, der ersten seit langem.

Ende gut, alles gut? Die Level 3 Papiere sind schliesslich nicht einmal mehr ein Drittel des Höchststandes von 2008.

Die Antwort ist offenbar nein. Die Anleger meiden die CS-Aktie weiterhin. Ein Teil liegt in den hartnäckig aufleuchtenden Level 3 Assets.

Sie sind zwar kleiner, aber immer noch gross im Verhältnis zur entscheidenden Grösse für die Solvenz jeder Bank, des Kapitals.

Die CS wies per Mitte dieses Jahres ein Eigenkapital von 45 Milliarden Franken aus. Somit machen die 29 Milliarden Level 3 Assets derzeit 65 Prozent des eigenen Gelds aus.

Die 100-Millionen-Dollar-Frage lautet: Was sind die Level 3 Aktiven tatsächlich wert?

Die CS will über dieses Thema nicht offiziell sprechen. Aus diversen Unterhaltungen mit Kennern der Materie geht hervor, dass es sich bei gut der Hälfte dieser Anlagen um Kreditpapiere handelt.

Kreditpapiere, das waren auch die Subprime-Strukturen. Dort wurden Kredite – nämlich solche auf amerikanische Lotterhäuser – tranchiert und gemischt mit höherwertigen Hypotheken.

Verschiedene solcher Mixturen landeten nachher in Vehikeln mit dem Kürzel CDO: Collateralized Debt Obligations.

Der Trick war, dass durch das Mischen und unter Verwendung historischer Ausfallraten aus Schrott Gold wurde. Nur noch ganz wenige Prozente der CDOs galten als minderwertig.

Obwohl: Der Grossteil der CDO-Inhalte bestand aus Hypotheken, die ihren Preis nicht wert waren. Das zeigte sich, als clevere Hedgefunds ab 2006 auf einen Kollaps des US-Häusermarkts wetteten.

Auf der Gegenseite stand die UBS. Sie kaufte und kaufte; „dümmer“ waren höchstens noch die deutschen Landesbanken.

Die CS mit ihren Cracks im Investment Banking galten demgegenüber als „Heroes“: Helden, die sich rechtzeitig von den heissen Papieren getrennt hatten.

Eine Lebenslüge? Als letzte Woche die Deutsche Bank unter die Räder geraten war, publizierte Bloomberg eine Statistik mit den grössten Volumen in Rechtsfällen rund um US-Hypo-Vehikel.

Die Bank of America schwang obenaus mit 57 Milliarden Dollar, es folgten JP Morgan und Royal Bank of Scotland mit immer noch über 30 Milliarden.

Dahinter tauchten schon bald zwei Namen auf: die Deutsche Bank und die CS. Für erste wies Bloomberg 14,2 Milliarden Dollar aus, für die zweite, also die CS, 14,1 Milliarden.

Die UBS lag mit 6,4 Milliarden deutlich zurück, ebenso die englischen HSBC und Barclays.

Die hohe Summe für die CS ist ein starkes Indiz, dass es sich bei den immer noch stolzen Level 3 Assets ums Restbestände aus der Subprime-Ära handelt.

Wenn dem so ist, dann ist aus Sicht der CS zu befürchten, dass es sich um nur schwer oder gar unverkäufliche Investments handelt.

Die Krise der CS wäre somit im Unterschied zu jener der UBS von 2008 nicht eine von mangender Liquidität; etwas, das vorüber gehen kann.

Sondern eine der Qualität.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind da Bastler am Werk? Warum werden die Dinge nicht grundlegend bereinigt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein, Deutschschweizer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und täglich furzt das hässige Murmeltier auf in die Nase der CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Späher: Und Dir hat im Gegenzug wohl jemand ins Hirn ges…

..späht, oder so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haben Sie konkret inhaltlich etwas gegen den Bericht?

Oder hassen Sie einfach LH? Wieso?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

😀

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut, dass IP den Bank Bilanz Lesern ein wenig Nachhilfeunterricht erteilt. Diese Investment-Anhängsel, nicht nur bei der CS, bieten immer wieder Gesprächsstoff auf diversen Ebenen Ja, wie geht das nun weiter? Unbegreiflich für mich, dass eben auch die Kontrollinstanzen, intern wie extern, einfach darüber hinwegschauen. Solange ja der Going-on Prozess der CS nicht (gravierend) tangiert ist, drücken auch Geschäftsleitung und Revision beide Augen kommentarlos zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ganz stimmt das nun auch wieder nicht. Wenn ein Finanzinstitut der Aufsichtsbehörde TÄGLICH die Risikopositionen berichten muss, kann man nicht von Wegsehen sprechen.

Monatlich = Green

Wöchentlich = Amber

Täglich = RED

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vantino die tägliche Meldung der Risikopositionen ist nur eines von vielen falschen Gerüchten, welches hier auf IP seinen Ursprung hat. Die CS musste diese zu keiner Zeit täglich rapportieren, sondern wöchentlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der „Abbau“ der Level 3 – Aktiva im bisherigen Tempo weitergeht, ist bis in 5 Jahren alles weg.

Da zeitgleich das Eigenkapital verstärkt wurde und niemals belastet war, würde ich mir keine übermäßigen Sorgen machen.

Die große Frage ist eher, wer den „Schrott“ aus diesem Zyklus (2009 – 2015) in den Büchern hat und Ausfälle wird verkraften müssen: unlängst wurde die Hanjin – Reederei insolvent. Daß dies der Branche gut getan hat, sieht man am Baltic-Dry-Index.

Wer hat die Anleihen bzw. Finanzierungen zu den aktuellen Überkapazitäten im Reedereiwesen, Rohstoffexploration und -förderung, (alternative) Energiegewinnung und (Büro-)Immobilien in den Büchern und wird von zukünftigen Wertberichtigungen bzw. Ausfällen betroffen sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zur Erinnerung:

https://insideparadeplatz.ch/2015/09/29/cs-im-sog-von-glencore/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

?

Inwiefern soll ein Konkurs eines der grössten Reeders dem Balitc Dry Index gut tun?

Und diese Entwicklung war seit 2 Jahren absehbar.

Wenn da eine Bank grosse Risiken hat, ist sie selbst schuld.

Und wer den 09-15er Schrott hat dürfte auch klar sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den völlig entglittene Kompass dieser Nimmersatt-Bank ist eine grosse Schande für unser Land. Wer den Namen „Swiss“, „Schweiz“ und „Suisse“ im Namen oder dem Logo trögt, müsste von unserer Regierung einer ganz speziellen Sorgfaltspflicht unterstellt werden.

In Holland etwa darf der Namenszusatzt „Koninklijke“ (königlich) bloss von einer Unternehmung verwendet werden, die mindestens 100 Jahre alt ist und Zitat „the association or company must be of high moral character, and financially solid“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und wer beurteilt dann „financially solid“? S&P, Moody’s oder vielleicht der verstaubte Schreibtischtiger im Beamtenbüro? Pest oder Cholera?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

in der Schweiz darf könglich in seinen namen schreiben wer will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo, Du Warner …

aber hast Du Dir schon mal die Frage beantwortet, was Du yourself für Dein Land tun könntest, anstatt ständig Rumzunörgeln?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann bald ein ganzes Buch mit Ugauga’s Nörgler-Taugenichts-Kommentaren verfassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fritz (offenbar ein ganz bös leidender CS-Malocher, der konstruktive Kritik nicht mag)

Ja der Baba hat einen Hinweis gemacht, wie das Label „Schweiz“ unrechtmässig und zur Bürde für die Schweiz missbraucht wird. Die totale Verantwortungslosigkeit des Kapitals hat wahrlich tiefe Spuren hinterlassen bei uns. Kanada und die skandinavischen Länder im Gegensatz haben eine sehr geordnete Bankenwelt. Fritz, hast du seit 2008 je eine Schlagzeile über die dortigen Bankenplätze gelesen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha. Das merkt IP erst jetzt? Haben Sie geschlafen? Warum will Thiam wohl einen Teil der CS Schweiz an die Börse bringen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Vantino

Danke für den Hinweis. Ich kenne dieses passive Berichtswesen zur Genüge. Schön, dass die Aufsichtsbehörde (extern oder intern) das Zahlenmaterial täglich kriegt, und was danach? –> die Zahlen sind ja wieder fast gleich, also weg damit auf den nächsten Pendenzen Haufen. Es langt schon noch, wenn man dann per Ende Jahr für die Bilanz reagiert. Stimmts?

Zudem kann eine Bereinigung nicht nur mit einem Fingerschnippen erledigt werden, das braucht Zeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ohne DuPont ist hier nix los :/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also mir fehlt er in keinster Weise. Wollen wir hoffen, dass besagter Knallkopf verschollen bleibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS hat doch mal signalisiert, dass diese Papiere als Bonus den IB ausgeschüttet wird. Aber nicht mal die Händler wollen diese Papiere. Die Sache wäre so einfach: Bonus streichen, bis genügend EK vorhanden. Jede vernünftige Firma würde das so machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber Ändeli, die CS ist doch keine vernünftige Firma, genau so wenig wie Du, sonst würdest du nicht so einen Stuss zusammenstottern!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gehören die Lehman Brothers-garantierten „Wertpapiere“, welche die CS und ihre Tochter NAB den Anlegern nach dem 15. September 2008 nicht mehr in ihr Depot „unterjubeln“ konnte, nicht auch zu Level 3 Junk Assets? Leider kann uns Rob Shafir darüber nicht mehr aufklären.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber vielleicht jemand anderes?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja wenn es Kreditpapiere sind, gibt es ja Tilgungsstrukturen oder definitive Zahlungsausfälle. Kommt also Zeit, verschwinden sie garantiert auf die eine oder andere Weise aus der Bilanz..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS als solche gibt es nicht. Das Management wird’s schaffen und auch sein Melkkuh nicht beerdigen. Im Zweifelsfall werden mal wieder ein paar Stellen über den Jordan gehen, pardon über den Ozean verschifft.