Die Headlines klangen nach nächstem Supertrend. „UBS lanciert Tripadvisor für Reiche“, titelte die Handelszeitung im Frühling. „Today we mark the start of a revolution“, verkündete gar die UBS.

Nun stellt die Grossbank ihr Vorzeigeprojekt ein. Still, einsam, vergessen. Als ob’s nie ein Ding namens Ynome gegeben hätte.

[simple-google-ads-ad-tag id=“ip_content_banner“]

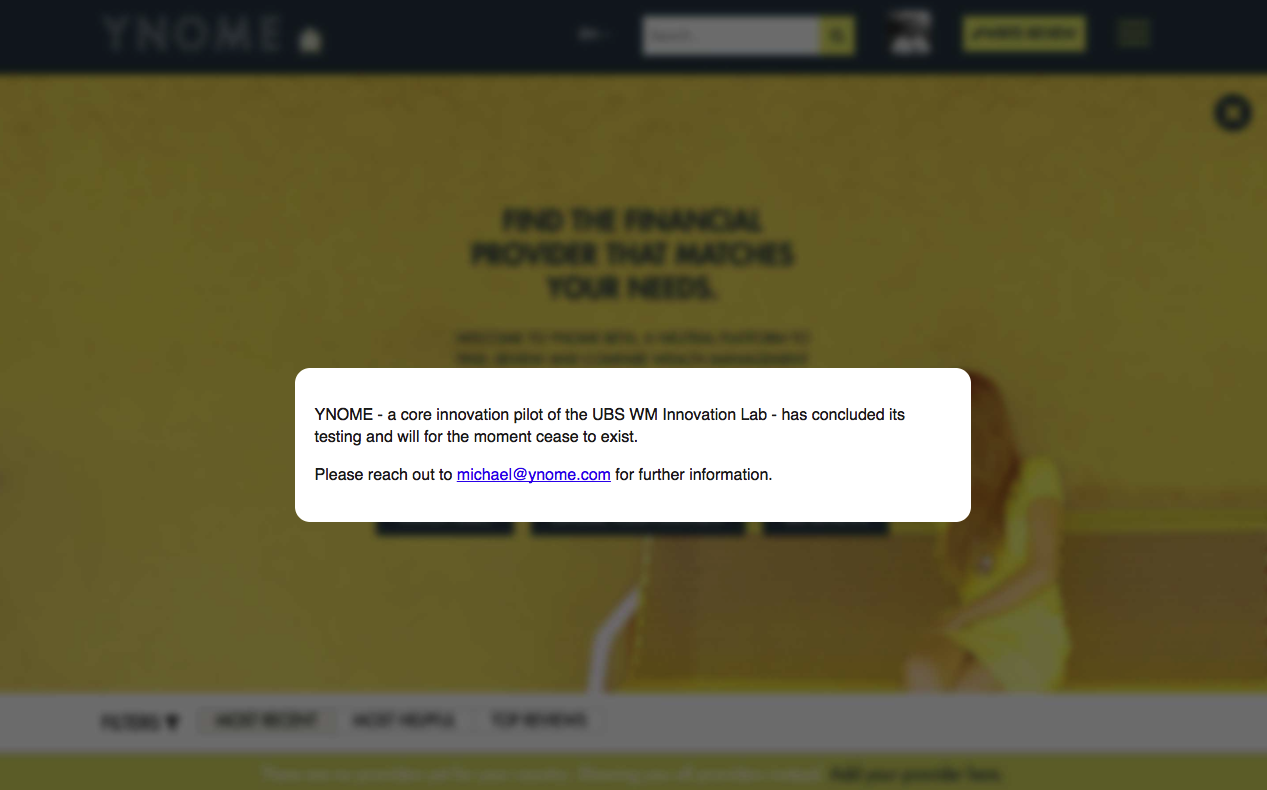

Dort erscheint nur noch Mattscheibe mit einem Disclaimer.

„YNOME – a core innovation pilot of the UBS WM Innovation Lab – has concluded its testing and will for the moment cease to exist“, teilt der Finanzmulti das sanfte Entschlafen seines Babys mit.

Ein hochtrabendes IT-Projekt mehr, welches vorzeitlich das Zeitliche segnet.

Die UBS hat Erfahrung mit solchen Abstürzen. 2013 versank ihre Grossoffensive namens „Industrialization“ ohne viel Zählbares. Die Kosten gingen in die Dutzende von Millionen.

Kürzlich wurde bekannt, dass das Projekt A3 – anytime anywhere anyplace – bereits rund 50 Millionen gekostet haben soll. Nutzen: bestenfalls umstritten.

Jetzt Ynome, der „Internet-Empfehlungsdienst für Vermögensverwaltung“, entwickelt im UBS-eigenen Innovationslabor in Zürich.

David Bruno ist dort eine grosse Nummer. „In ein bis zwei Jahren wollen wir uns vom Business Angel UBS abnabeln und zum eigenständigen Unternehmen werden“, sagte er der Handelszeitung.

Ein halbes Jahr später zog die UBS den Stecker.

Die Erwartungen waren schrill und übersteigert.

„By driving a new approach to the way we connect with people who manage money, we’re looking to provide you with a new type of platform that does not yet exist in the world of private banking.“

So die UBS in einer eigenen Broschüre. Die Bank machte auf modern, digital, flippig.

Eine kleine Google.

Oder so.

Der Schiffbruch war irgendwie programmiert. Die UBS ist ein Tanker mit militärischer Führungserfahrung. Sie kann Millionen von Kunden weltweit bedienen.

Aber sie kann keine Digital-Startups aus dem Ärmel schütteln. Das ist nicht Teil ihrer DNA.

Das wäre nicht weiter schlimm. Fragwürdig ist einzig, warum die UBS krampfhaft ein Technologiekonzern werden will.

Auf dem Weg dorthin verliert sie ihren Charakter und ihre Stärken. Von starker, an die frührere Schweizer Armee angelehnter Führung kann keine Rede mehr sein.

Heute herrscht Fear and Loathing – Angst und Schrecken. Aber keine klare Order von oben mit einem für die Mannschaft nachvollziehbaren Ziel.

Man versucht, sich einen modernen Anstrich zu geben, unterstützt Startup-Gimmicks wie „Ynome“. Und merkt nicht, wie das Kerngeschäft vor die Hunde geht.

[simple-google-ads-ad-tag id=“ip_content_middle“]

In der SonntagsZeitung verteidigte kürzlich UBS-Bigboss Dirk Klee den Ansatz. Klee ist operativer Leiter in der weltweiten Vermögensverwaltung des Finanzriesen.

Er meinte: „Die Entwicklung von Technologien ist für die Strategie der UBS enorm wichtig. Das muss deshalb auch unsere Kernkompetenz sein. Wer keine Innovationen vorantreibt und die Kernelemente der Technologie auslagert, den gibt es in zehn Jahren vielleicht nicht mehr.“

In ihrem „Innovation Lab“ handle die UBS nach dem Prinzip „Kill It Or Promote It“, meinte heute eine Stimme aus der Bank. Ynome sei nicht zum Fliegen gekommen, deshalb habe die Bank kurzen Prozess gemacht.

Mit minimalem Finanzaufwand. Andere Projekte aus der bankeigenen Innovationsküche seien Erfolge.

Klingt gut. Nur ist das alles nicht zentral.

Zentral ist: Beraten, anlegen, günstiger werden, Aufbruchstimmung verbreiten. Das ist es, was die UBS derzeit weiterbringen würde.

Stattdessen vertrödelt sie ihre Zeit mit Internethypes, die sie zudem mit erstaunlicher Naivität immer zuerst gross in den Medien inszeniert.

Wenn dann wieder einmal alles den Bach runtergeht, bleibt nur eine alte Webseite zurück.

Es ist aber schon so, daß Bank- und Anlagegeschäfte in naher Zukunft ausschließlich über das Internet abgewickelt werden.

Zumal die heute noch junge, später ältere Generation gar nichts anderes mehr kennt.

Auf diese Art muß man spätestens in 10 Jahren Millionen von Kunden weltweit bedienen können – oder wird untergehen.

…oder auch nicht. Das Internet ist ein gefährlicher Ort, und sicherer wird er nicht…

Hey Leute, es wird in Zukunft wichtiger sein, eben gerade nicht jeden „digitalen Furz“ mitzumachen, gerade als Kunde! Die Daten und Zugänge werden, so sicher wie das Amen in der Kirche, irgendwann einmal missbraucht, wohl und nicht zuletzt auch vom Staat und anderen vermeintlich „staatlich lizenzierten“ Gangstern. Also: Unter dem Radar bleiben, digitale Netze (damit fängt man „Fische“ bzw. Beute…) vermeiden!

Das Leben ist stets gefährlich und es endet auch immer tödlich!

@Paschalsta: …und vor allem digitale Sparbücher und Girokonti etwas vermeiden. – Hat schon jemals einer darüber nachgedacht, dass wenn man sein Geld auf eine Bank bringt, man dieser einen eigentlich ungesicherten Kredit gewährt und dies in der Regel noch ohne richtige Bonitätsprüfung?…

Wier dementiren alles und behaupden dass Gegenteil.

Einmall mehr misachtet Herr Hässig mitgeilte Fackten aufs schändlichste.

Wir werden keine Seiner Fragebögen nicht mehr ausfüllen.

Lol…

Lernen Sie zuerst Rechtschreibung etc., bevor Sie sich lächerlich machen mit Ihrer Schreibe!

UBS stellt momentan so ziemlich jedes Projekt ein, welches keinen regulatorischen Zweck verfolgt. Das Senior Management würgt jedes Wachstum unterstützende Projekt ab. Es herrscht panikartiges cost-cutting, als ob die Bank pleite gehen würde. Ergo und das ist wichtig für die Aktionäre zu wissen: es wird kein Wachstum mehr umgesetzt (verlangt schon, aber ohne unterstützende Massnahmen nicht möglich!!), dh. liebe Aktionäre: die UBS wird weiter schrumpfen und weniger Gewinn erzielen. Das SM weiss genau dass es noch 1-2 Jahren abschöpfen kann bevors richtig knallt und tut dies auf Kosten von Wachstumsprojekten und Personal; die Basis für ein gesundes Unternehmen.

Zumal die Kosten solcher zukunftsweisenden Projekte im Vergleich zu den allfälligen Straf- und Schadenersatzzahlungen regelmäßig im Milliardenbereich eher in den Bereich Kaffeekasse fallen.

Innovation heisst nicht das jeder Startup durchstartet. Innovation in einem Grossbetrieb wie der UBS ist eh zu 99% zum Scheitern verurteilt, da es immer solche in den Gremien hat, welche ihre «Gewinne» verteidigen wollen und solche nicht dem «Fintech» überlasen wollen.

Glaube UBS ist, oder vielleicht war, eine der innovativsten Banken. Die andern können sich nicht mal durchringen ein Projekt in Angriff zu nehmen.

Daher wird Innovation weiterhin von Startups verfolgt, welche Banken dann für Millionen aufkaufen können. Weithin eigentlich nichts schlimmes, jeder Schuster bleibt bei seinen Leisten und am Ende wird es dann als «win win» integriert.

Es ist doch schon sehr fragwürdig einem Konzern der die Rechte der eigenen Mitarbeiter an die US-Justiz „verraten“ hat, der immer noch US-Beamte als Aufsichtspersonen akzeptiert und zu guter letzt auch die Kundendaten je nach politischer Lage weltweit im Stile eines „Spammails“ versendet, zu vertrauen. Digital oder klassisch vernetzt ist nicht die Frage sondern die Frage heisst „haben Kunden noch Rechte“?

Muss zugeben, ich kenne Ynome nicht. Begrüsse aber, dass die Bank den Stecker gezogen hat als sie erkannte, dass der Erfolg in weiteste Ferne rückte, wenn überhaupt.

An all jene, welche noch immer von Wachstum in dieser Branche träumen/schreiben: Die Schweiz ist nach wie vor massivst overbanked. In den nächsten Jahren werden

viele Institute verschwinden, aufgekauft und integriert. Schätze gegen 15T bis 20T Arbeitsplätze im Backoffice werden in den nächsten 5 Jahren verschwinden.

Und noch ein Märchen: „Kundenberater, Bankberater, Anlageberater“ usw.: All dies gibt (gab) es nicht. Es sind schlicht normale Verkäufer. Verkäufer, welche Produkte Ihrer Bank verkaufen (müssen) und am Umsatz ihre Provision resp. Bonus erhalten.

Es gibt zwei Möglichkeiten für die Grossbanken bei den Fintechs dabei zu sein:

1. Man beteiligt sich in der Star-Up Phase bei unzähligen Firmen und hofft, dass eines davon „the next big thing“ der Finanzwelt wird.

2. Man wartet ab, bis sich eine Firma auf dem globalen Finanzmarkt durchgesetzt hat und kauf diese dann für Unsummen auf.

Bei letzterem weiss man wenigstens, was man mit dem Geld gekauft hat.

Sehr genau!

Die Schweizer Konzerne haben jedoch keine Ahnung von Startupfinanzierung. Die CEOs verstehen Startups als Quelle von billigen Ideen die man im Idealfall gratis bekommt, weil die ach so hofierten Talente ja bekanntlich kein Einkommen brauchen. Jung und hungrig, zweimal Essen am Tag und ein Bett im Büro, das reicht denen.

O-Ton an einem Event: „Technologie ist einfach, das machen Sie übers Wochenende. Wichtig ist dass Sie Kunden bekommen, und da können wir helfen“. Ja genau, nur dass Kunden normalerweise Geld bezahlen für Leistungen die sie beziehen. In der Schweiz jedoch ist man der Meinung Startups müssten gratis arbeiten, ist noch keine richtige Firma…

Ein Interesse ein Startup wirklich zu finanzieren und zum Erfolg zu führen gibt es nicht. Alles nur schöne Worte.

True story.

Sergio Ermotti meinte vor ein paar Monaten an einem internen Anlass, dass die Bank dann die erfolgreichen FinTechs einfach poschtet und so deren Zukunftsmusik im Vorbeigehen integrieren tut.

Na ja, als so ein disruptives, wildes start-up könnte ich mir schon attraktivere Bräutigams vorstellen…und als erfolgreiches FinTech bräuchte ich dann auch nicht mehr jedes Münz aus der anderen Portokasse.

Good luck, UBS!

Was macht eigentlich „mehr breit als lang“ Cisullo mit seiner UBS-gesponserten Chain-IQ?

Man muss nur Herrn Bruno’s CV auf LinkedIn studieren und man weiss schon alles.