Mit einer Wahrscheinlichkeit von 100% wurde die Zinserhöhung der amerikanischen Zentralbank Federal Reserve (FED) für Dezember 2016 vom „Markt“ vorhergesehen, und sie kam denn auch. Nach Dezember 2015 der zweite Schritt Richtung Normalität, oder?

Weit gefehlt. Erstens ist das Band von 0.5%-0.75% immer noch Lichtjahre von einem „normalen“ Leitzinssatz entfernt; und zweitens spielt sich gerade hier, bei einem der wichtigsten Events der weltweiten Geldpolitik, direkt vor unseren Augen vielleicht eine massive Manipulation ab.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Aber schauen wir doch zuerst einmal, was die amerikanischen Zentralbanker für 2017 vorhergesehen haben. 2014 wurden für nächstes Jahr Zinsen von 3.75% vorhergesagt (Median). Zwei Jahre später nur noch 1.125% (Grafik auf Zerohedge). Das sollte einem ja schon mal zu denken geben. Erektionale Dysfunktion beim FED? Sie bekommen „ihn“ (den Leitzinssatz) einfach nicht hoch?

{kind=link}

Was auch immer, die offiziellen Vorhersagen der Zentralbanker, auf die erstaunlicherweise sehr stark geachtet wird, sind einfach nicht viel wert. Wieso auch? Zentralbanken können ihr Mandat nur erfüllen, wenn sie auf Einwirkungen von aussen auch reagieren können. Das heisst, wenn die Marktteilnehmer eben nicht wissen, was die Zentralbanken machen werden. Denn sonst werden Massnahmen ja vom Markt „vorher genommen“ und verpuffen wirkungslos.

Das hat man ja sehr schön an dem letztjährigen SNB-Entscheid gesehen. Noch am 5. Januar 2015, 10 Tage vor Aufhebung des Mindestkurses, beteuerte SNB-Präsident Thomas Jordan: „Der Mindestkurs ist absolut zentral, um eben adäquate, richtige monetäre Bedingungen für die Schweiz aufrechtzuerhalten.“

Dasselbe gilt natürlich auch für die amerikanische Zentralbank. Angenommen, aus irgendwelchen Gründen wäre eine „Normalisierung“ nicht möglich, könnte jetzt zugegeben werden, dass man aus diesem Nullzins-Hotel nie wieder auschecken kann? Nein. Das wäre eine Katastrophe für den US-Dollar. Könnte man zugeben, dass im Falle einer Rezession die Zinsen sofort wieder auf Null zurückgeschraubt und sofort negative Rates auf dem Tisch wären, anstatt 1.125% im 2017? Nein, natürlich nicht.

Und falls die Inflation davon galoppieren sollte, wäre dann eine Normalisierung per 3 Rate Hikes à 0.25% pro Jahr im Schnitt ausreichend? Überhaupt nicht. Die Rates müssten viel schneller auf ein höheres Niveau als die Inflation gebracht werden. Das heisst, die Zinsen müssten abrupt angehoben werden. Die „Vorhersagen“ sind also nichts anderes als Aussagen über Dinge, die vielleicht passieren werden, für den Fall, dass sich das Umfeld nicht ändert. Da könnte man doch schon einmal mit an Sicherheit grenzender Wahrscheinlichkeit davon ausgehen, dass dies nicht der Fall sein wird.

Aber zurück zum Hauptthema. Um was geht es bei den Rate Hikes wirklich? Die FED-Rates beeinflussen nicht nur die globalen Aktienmärkte und die Anleihenmärkte, denn die Federal Funds Rate legt ja letztlich fest, wie viel es kostet, sich zu verschulden. Sondern sie sind auch die Basis für Bewertungen von Anlagen auf den Bilanzen von Banken.

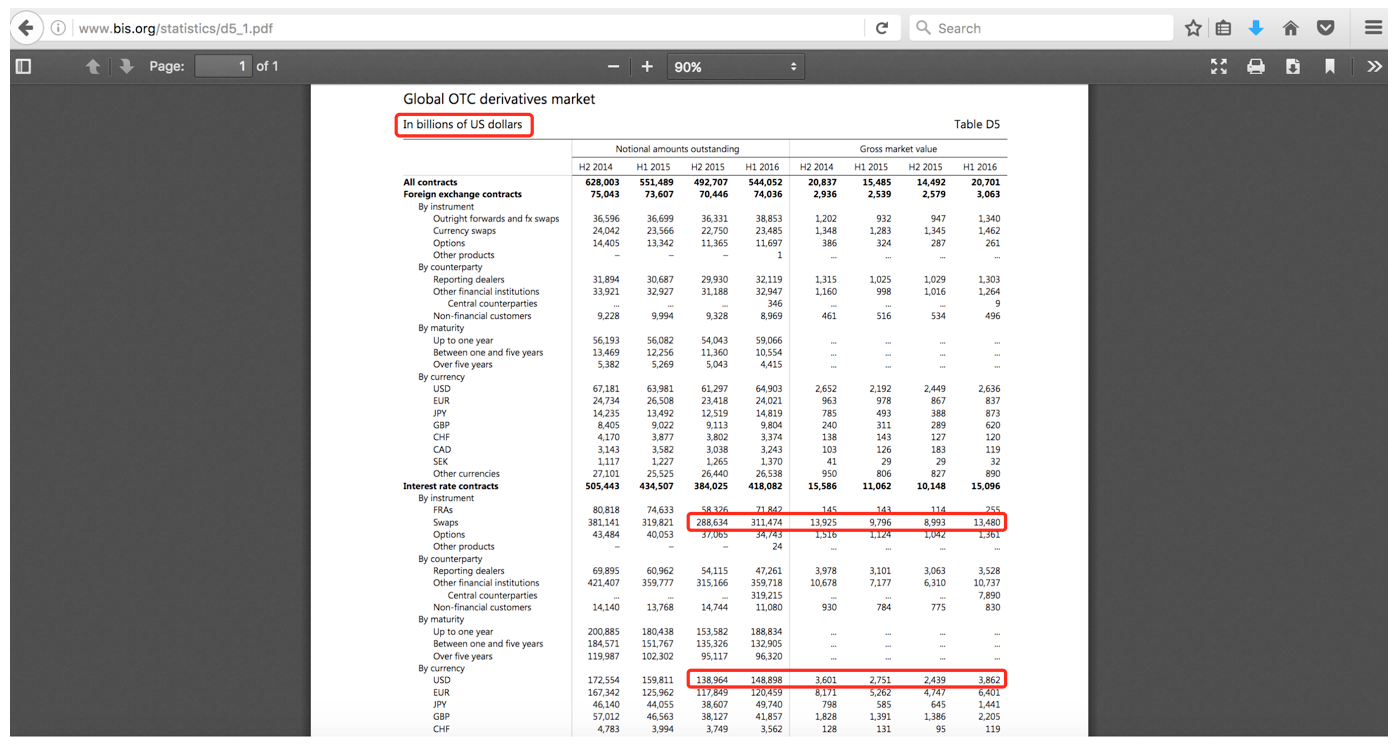

Auch von Derivaten. Es geht hier um Hunderte Billionen Dollar. Ja richtig. Es geht nicht um Millionen, nicht um Milliarden, sondern um Billionen.

Nehmen wir als Beispiel die Over-the-counter (OTC) interest rate swaps. Die Grösse des gesamten Marktes weltweit betrug gemäss BIZ zum Ende des zweiten Halbjahres 2015 (sprich am 31. Dezember 2015) 288.6 Billionen Dollar (in verschiedenen Währungen). 288’634 Milliarden Dollar, um genau zu sein. Effektiv in US-Dollar denominierte Assets sind davon wohl etwas mehr als ein Drittel, rund 100 Billionen Dollar. (Nicht genau in dem verlinkten Dokument angegeben, aber was sind schon ein paar Billionen USD unter Freunden?)

Screenshot der Webseite der Bank für Internationalen Zahlungsausgleich (Zentralbank der Zentralbanken): Weltweiter Derivatemarkt

Diese Bilanzposten jeweils zum Jahresende zu bewerten ist eine Wissenschaft für sich. Die Banken mit den grossen Derivate-Posten sowie die „Big Four“ E&Y, Deloitte, PwC und KPMG sind die „Experten“. Aber natürlich mischen auch beliebig viele kleinere Firmen mit. Zum Beispiel auf der Webseite der Firma FinCAD findet man einen interessanten Artikel über die Bewertung von Derivaten. Wir lesen: Wurde bis zur Finanzkrise der LIBOR als wichtigster Input-Parameter gesehen (war da nicht was mit Manipulation?), haben „Praktiker“ kurzerhand das Pferd gewechselt (sicherlich abgesegnet von der amerikanischen Behörde SEC?) und setzen nun auf Overnight Indexed Swap Rates (OIS). In dem gleichen Artikel von FinCAD findet sich auch noch in Klammern die folgende Information: „In U.S. dollars, the overnight rate used is the effective federal funds rate“ (EFFR).

Screenshot der Webseite von FINCAD: Derivatebewertung erfolgt neuerdings nicht mehr mit LIBOR, sondern mit OIS beziehungsweise EFFR (=Zinssatz, der von der amerikanischen Zentralbank festgelegt wird).

Aha. Die EFFR. Die ist doch immer innerhalb der von der FED festgelegten Range, oder? Genau, Janet Yellen und die anderen Theoretiker im Elfenbeinturm, ähm Eccles Building, legen diesen Wert im Endeffekt fest. Hier schliesst sich der Kreis.

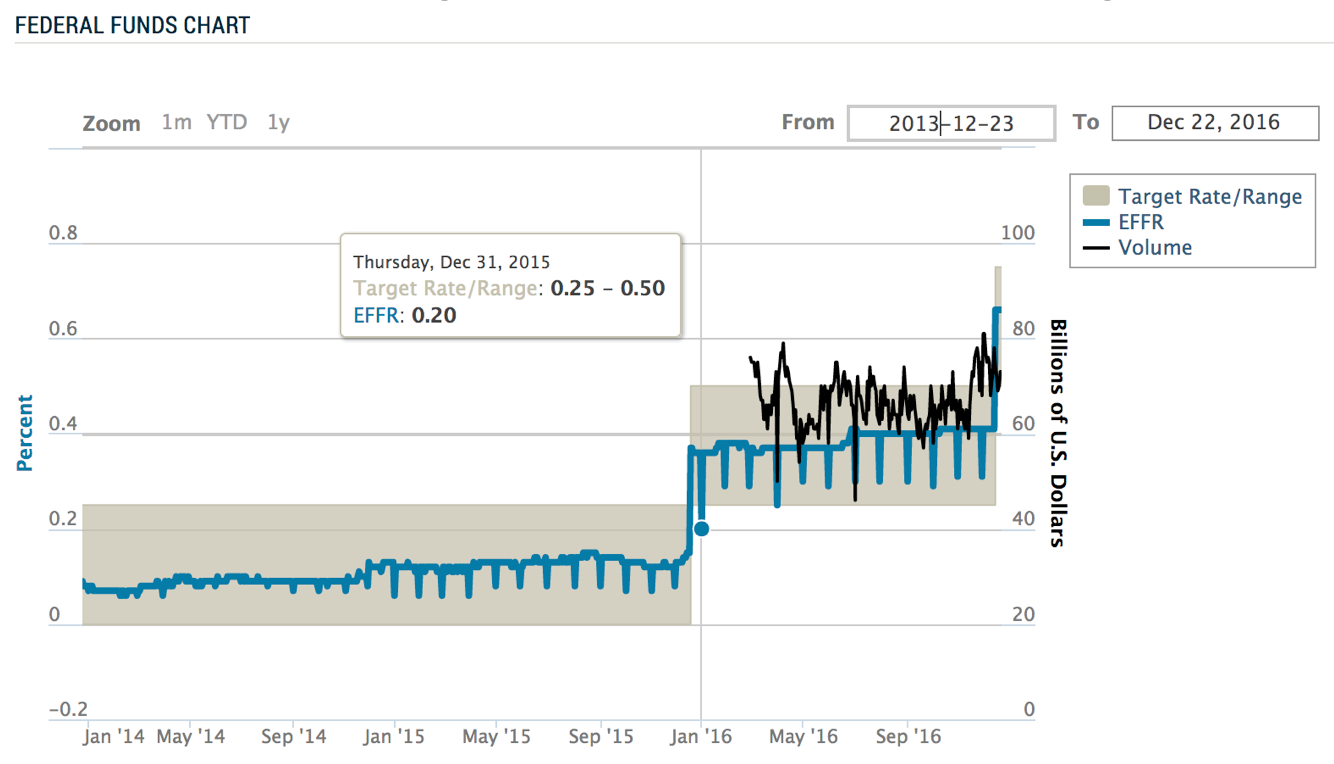

Wenn man sich den Chart der Fed Funds Rate ansieht, dann gibt es ein paar Auffälligkeiten: Wieso gibt es immer „Taucher“ nach unten jeweils am Monatsende ab 2015? Was passiert da?

Ganz auffällig für jeden sichtbar ist der 31. Dezember 2015. Da ist die EFFR für einen Tag sogar auf 0.2% unterhalb der festgelegte Range von 0.25%-0,5% abgetaucht, die erst zwei Wochen davor angehoben wurde.

Am Vortag war die EFFR eher mittig in der Range bei 0.35% und am Montag, den 4. Januar 2016, dem ersten Werktag nach den Feiertagen dann auch wieder bei 0.36%. Der am 16. Dezember 2015 angekündigte Rate Hike von 0.25% wurde also praktisch ungeschehen gemacht. Aber nur für einen Tag.

Das war sicher Zufall. Sicher nichts Wichtiges.

Screenshot der Webseite der New York FED: Federal Funds Chart

Aber Moment: Der letzte Tag im Jahr ist doch der Tag, an dem immer alle Assets für das gesamte Geschäftsjahr bewertet werden müssen, oder?

Das heisst, dieser Wert von 0.2% war dann die relevante Zahl für die Bewertung von allen in US-Dollar bewerteten OTC Interest Rate Swaps der Welt? Die Bewertung von rund 100 Billionen Dollar in Derivaten. 100’000’000’000’000 Dollar? Eine „1“ mit 14 Nullen?

Ob das wohl einen Unterschied macht, ob man 0.36% oder 0.20% nimmt? Was ist der Effekt? Wir wissen es nicht. Wir sind nicht die Spezialisten. Aber egal ist es bestimmt nicht.

Wie hoch wäre der Nominalwert aller OTC Interest Rate Swaps, wenn man 0.36% verwendet hätte? Was hätte das für eine Auswirkung auf die Eigenkapitalquote der grossen Banken? Das wären vielleicht Fragen, die uns die Big Four oder die CS oder UBS beantworten könnten? Oder vielleicht auch die Finma?

Warten wir doch einmal ab, wo die EFFR übermorgen, am Freitag, den 30. Dezember 2016, dem letzten Handelstag 2016 zu liegen kommen wird. Vielleicht macht sie diesmal einen noch extremeren Taucher von jetzt 0.66% nach unten auf 0.3%; oder gar noch tiefer?

Eines ist sicher: Es muss hier ein grosses Problem geben, sonst würde diese Manipulation sicher nicht passieren. Beziehungsweise der entscheidende Wert würde nicht jeweils am wichtigsten Tag anders sein als an den restlichen Tagen des Monats.

Könnte es nicht sogar sein, dass die Hunderte Billionen Derivate gar keine Zinserhöhung vertragen? Fortsetzung folgt.

Frohes Neues: #crash2017!

Sie können Bear’s Advocate auch auf Twitter folgen: @bearsadvocate

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die gesamte westliche Welt ist geldpolitisch heute ungefähr dort, wo sich Japan bereits in den 90er Jahren des letzten Jahrhunderts befand. Sofern kein Staat wieder mittelfristig einen ausgeglichenen Haushalt erreicht, wird die Japanisierung weitergehen: Die Notenbank stellt über Anleihenkäufe das Geld bereit, das zu normalen Bedingungen am Markt nicht mehr aufzunehmen ist, damit die Staaten ihre sozialen Verpflichtungen (Krankenversicherung und Rentenzahlungen) weiter werden erfüllen können. Die USA besitzt immerhin noch den Vorteil einer weiter wachsenden Erwerbsbevölkerung. Aber sehen Sie sich die Haushaltsdefizite an. Irgendwann kommt schließlich der Moment, wo einer Hartwährung keine solche mehr sein wird. Wird die aktuelle Genberation wahrscheinlich noch erleben, so wie die um die Jahrhundertwende geborene Generation zwei Weltkriege und in Deutschland zwei Währungsreformen erlebt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und am Schluss kommt das grosse Schuldenmoratorium aller durch die Zentralbanken gehalten Schuldpapiere. Ein Aufschrei! Gefolgt von einem Amen! und einem Nietzeschen Neubeginn.

Ein interessantes 2017 wünscht ! WW

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin nicht Fachmann. Aber mit einigen Jährchen auf dem Buckel und, so glaube ich, mit XMV ausgestattet, stelle ich fest, dass eine 20 Mal angekündigte, dann aber doch nicht umgesetzte Zinserhöhung zur „erektionalen Dysfunktion“ führt, quasi wie beim Schafhirten, der 20 Mal „Wolf“ schreit und die Bauern kommen vergebens. Wenn der Wolf wirklich kommt, sind dann keine Bauern da. Ein biologischer Zweifel wäre bei der weiblichen geführten FED angebracht, aber der Vergleich ist ja sinnbildlich gemeint. – Ich glaube, dass die riesigen Staats- und Privatschulden nie und nimmer auf ein „gesundes“ Mass, welches auch wieder „normale“ Zinsen verträgt, abgebaut werden können. Zinsen sind doch ein wesentlicher Teil des Systems, oder? Was nichts kostet, ist doch nichts wert, oder? Weiter glaube ich, dass das System von innen heraus am Verfaulen ist, und, um zu überleben, sich quasi selbst an den Haaren aus dem Sumpf ziehen müsste. Die Frage ist, wie lange sich die Nase des Systems noch über dem Sumpf halten kann, und was passiert, wenn es keine Luft mehr erhält. Wird es einfach ohne grossen Widerstand untergehen, oder wird es wild um sich schlagen? Vielleicht ahnen die Spieler in den Teppichetagen der Finanzindustrie den Zusammenbruch? Wären damit die „Kompensationen“ zu erklären, derer sie sich auch in schlechten Zeiten bedienen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich gibt es Lösungen: Reduzierung staatlicher Leistungen, Kürzung von Besoldung und Pensionen, Steuererhöhungen, stets ausgeglichener Staatshaushalt ggf. mit Überschüssen.

Wohin das führt wenn man es vom aktuellen Wirtschaftsumfels aus erzwingt, kann man an Griechenland studieren.

Wie man im aktuellen Kapitalmarktumfeld erfolgreich anlegt, kann man an der Kapitalmarktgeschichte der letzten 25 Jahre von Japan studieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genial.

Die vorübergehende Anhebung (16./17.12.2015) und nachfolgende Absenkung der FED-Rate (30./31.12.2015) würde auch erklären, warum sich bei der ersten Zinsanhebung nach Jahren des QE auf dem Aktienmarkt Ende 2015 quasi nichts mehr getan hat.

Am 2. Januar 2016 gings dann aber doch los:

Aktienkurse und Anleihekurse bis Mitte Februar 2016 im freien Fall.

Sollte die FED Zinsanhebungen generell nur vortäuschen, gilt folgendes:

– USD total überbewertet

– nie wieder Zinsen

– Deflation

– Negativzins

– Bargeldverbot

Ausweg: eine vierzigjährige Microsoft-Anleihe mit einem Coupon von 4,00 % hat sich seit 10. November 2016 um 10% verbilligt ( 92,48 % ).

Rentiert mit 4,49%.

Rating: AAA

Sollte wir zinslosen Zeiten entgegensehen, sollte das Papier mittelfristig die 150% erreichen, sofern der Finanzmarkt ohne Struktur-Reset überlebt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe grosse Zweifel, dass die Banken, geschweige denn die Aufsichtsbehörden, genau wissen wieviel die Diskontierung da ausmacht. Dazu gibt es ja gegenläufige Forderungen/Schulden zwischen den Banken.

Was beim Zinssatz zuwenig bedacht wird:

Die VSA haben die letzten 8 Jahre bei Tiefstzinsen jedes Jahr 1 Billion mehr Schulden missgewirtschaftet.

Bei 5% Zinsen auf den aktuellen knapp 20 Billionen Staatsschulden (die korrekte Zahl ist ja ein vielfaches davon) macht dies zusätzlich! 1 Billion pro Jahr.

Man rechne mal vorwärts, Stichwort Zinseszins.

Spätestens dann dämmert es denn Besitzern der „Treasuries“ wohl, dass sie wertlose Wertpapiere halten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi@Herr Peter Keller,

man braucht nicht zu rechnen, um festzustellen, dass wir in einer Wirtschaftskultur leben, in der jeder, der über liquides Geldvermögen verfügt suggeriert bekommt, dass er einen Anspruch auf einen sicheren Ertrag hätte. Das ist die Illusion des Schuldgeldsystem, auf welchem die Finanzwelt ihren Spiel treibt. Die Verhältnisse, die eine derartige Erwartung stützen könnten sind schon lange vorbei. Denn ohne die vielfältigen Garantien, welche die Staaten an die Stelle der wertlos gewordenen Garantien privater Finanzinstitute gesetzt haben, wären schon etliche monetären Sicherheitsversprecher in die Lage gekommen zugeben zu müssen, dass ihre Versprechungen nicht das Papier wert sind, auf dem es mal in gutem Glauben geschrieben wurde. Was bedeutet das für die Schweiz? Stichwort: 2., 3. Säule und Privateverschuldung vs. 2% der wohnhaften Bevölkerung hält 52% des Gesamtvermögens geparkt zum Teil in den in den letzten 20 Jahren enstandenen 2000 Stiftungen (Quelle: OCSE, BIZ, Oxfam).

Wieso glauben Sie, hat man die Schuldenbremse eingeführt?

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Derivate drehen sich die Dinge hier und […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich das richtig sehe und lese liegt der hier beschriebene Wert bei 0.55 per 30.12.’16… Bei einem Volumen von knapp unter 50 Billionen.. Was heisst das nun ? Haben sämtliche Finanzmarktteilnehmer ihre Positionen halbiert = ergo auch das Risiko ? Oder hat man schlichtweg die Hälfte nicht mehr ausgewiesen = „vergessen“ ?

auffallend ist, dass ausgerechnet zum Stichtag nur noch die Hälfte existieren soll…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte ebenfalls um eine Analyse zur EFFR!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der 31.12.16 ist schon eine Weile vorbei! Worauf bzw. auf welches Datum warten die jetzt?