Am Dienstag beschwor Präsident Herbert Scheidt an der Generalversammlung den Familiengeist. Die „Vontobel-Kultur“ basiere auf einem „gemeinsamen Verständnis von Zielen und Werten“.

Hintendurch läuft Anderes. Die vermeintliche Werte-Bank quält 100 Kundenberater in der Abteilung Private Banking mit internen Computerkursen und anschliessenden Tests.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Diese haben es in sich. In Dutzenden von Modulen müssen die Private-Banker Formeln in ihren Kopf drücken, wie sie im 8. Semester eines Physik- und Mathematik-Studiums zu erwarten sind.

Die Vontobel-Kundenberater, darunter viele ältere Semester, sind ratlos. Sie müssen Zeugs lernen und werden am Ende darauf geprüft, ohne zu wissen, was dahinter steckt.

Laut einem Insider könnte es um eine Massen-Selektion gehen. Die Chefs würden mit den Prüfungen ein Mittel in der Hand halten, um spätere Kündigungen zu begründen.

Der Verdacht kommt auf, weil die gesamte Schulung den 100 Beratern nicht in Ordnern abgegeben wird, sondern nur im Computer aufrufbar ist.

Das bedeutet, dass die Bank volle Kontrolle hat über die Zeit, welche die Berater für die Vorbereitung der Prüfungen benötigen. Wer ist langsam, wer tut sich schwer: Dies alles erscheint auf dem Cockpit der Chefs.

Es ist der totale Big Brother bei der Werte-Bank. Damit zeigt sich die „Vontobel-Kultur“ von ihrer Schattenseite.

Eine Sprecherin der Zürcher Privatbank will nichts von Schikane und versteckter Entlassungsvorbereitung wissen.

„Bei dem von Ihnen angesprochenen Lehrgang handelt es sich ausschliesslich um eine Weiterbildung aller Relationship Manager in der Schweiz, die in keiner Weise für irgendeine Selektion oder Ähnliches genutzt wird“, hielt sie gestern Abend in einer schriftlichen Antwort fest.

„Alles andere ist eine Falschinterpretation.“

Man habe diesen „Fakt (…) den Mitarbeitern intern auch bei der Einführung der besagten Weiterbildungsinitiative entsprechend kommuniziert“.

Der Lehrgang mit den Prüfungen sei für alle nur gut: für die Mitarbeiter, um besser zu werden; für die Bank, um gute Leute zu haben; für die Kunden, damit diese Qualität von der Bank erhalten würden.

„Vontobel hat klare, ambitionierte Einstellungskriterien bei Mitarbeitern und investiert anschliessend gerne und signifikant in deren Weiterbildung“, sagt die Pressefrau.

Es gebe „class-room Training mit Schulungsunterlagen“, und mit „virtuellen e-learning-Modulen“ würden die Kundenberater „auf den neuesten Stand gebracht“.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Sie wüssten dann Bescheid bezüglich den von Vontobel angebotenen „Produkten, Beratungsprozessen und natürlich auch regulatorischen Veränderungen“.

Teil sei auch ein „spezifisches MiFID II Training“, dieses stünde aber nicht im Zentrum.

Die europäische Regulierung unter diesem Namen tritt nächsten Januar in Kraft. Sie ist für alle Schweizer Banken mit Kunden aus dem EU-Raum massgeblich.

Die Vontobel-Berater müssen eine Prüfung bestehen, wie die Sprecherin bestätigt.

„Am Ende der absolvierten Weiterbildung durchlaufen die Kundenberater eine interne Zertifizierungsprüfung, die als bestanden gilt, wenn 75% der Fragestellungen richtig gelöst wurden.“

Das Problem der Vontobel-Tests ist die klandestine Art. Den Betroffenen war bis jetzt nicht klar, worum es genau geht.

Die schwierigen finanztechnischen Formeln, mit denen selbst Analysten und Investmentbanker Mühe hätten, verschreckte viele der Vontobel-Berater.

Es besteht die Gefahr, dass einige von ihnen von sich aus die Flinte ins Korn werfen. Sie könnten kündigen, weil sie keine Chance für sich sehen, die Prüfung zu bestehen.

Auf die Zähne beissen ist je nach Typ und Unterstützung aus dem Umfeld keine Alternative. Die Aufgaben sind derart anspruchsvoll, dass vielen auch mit grossem Wille ein erfolgreicher Test unerreichbar scheint.

Damit entpuppen sich die Schulungen und Tests der Vontobel-Bank am Ende doch als das, was sie gemäss der Sprecherin auf keinen Fall sein sollen: als Schikane und Selektionshürde.

Wer nicht besteht, ist der Willkür seiner Vorgesetzten ausgeliefert. Diese können jederzeit mit Verweis auf die ungenügende Note Sanktionen ergreifen.

Die „Werte-Bank“ entpuppt sich somit als Unternehmen, das im Personal Angst und Schrecken auslöst.

Genüge ich noch? Bin ich noch gewollt? Kann ich mich retten?

Umgekehrt halten sich die obersten Verantwortlichen gütlich, mit Boni, die für eine 1’500 Mann Firma ihresgleichen sucht.

Damit das System wie geschmiert weiter läuft, halten Präsident Scheidt und seine Spitzenkollegen die Familie mit überdimensionierten Dividenden bei Laune.

Und sprechen laut von „Werte-Bank“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sollte der Bank die Lizenz wegnehmen.

Die hat so viel *Dreck am Stecken* und die FINMA unternimmt

überhaupt nichts.!!!!!

cheers

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was meinen Sie mit „Dreck“?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

was meinen sie mit stecken ?

spass abseits. einen 50 jährigen anzugträger der seit 20 jahren nur mit kunden gelabert hat (und das vermutlich auch erfolgreich) mit mathe zu quälen ist nicht fair. punkt.

nicht weil das nicht relevant wäre, sondern weil man das 20 jahre lang versäumt hat. kundenberater sind verkäufer. einen immobilienmakler oder autoverköufer kann man auch nicht mit varianz und covarianz quälen…. die aktion ist peinlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig, bitte sperren Sie so dumm dümmer am dümmsten Kommentare wie die des „Swissman“! So Frust Fritzen und ahnungslose Scwätzer beschmutzen Ihre Plattform! Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unnötig, ja. Aber Rocket Science kann man das nun wirklich nicht nennen. Diese Beispiele die sie gezeigt haben, gehören zu einem Bachelor-Studium in Finanzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

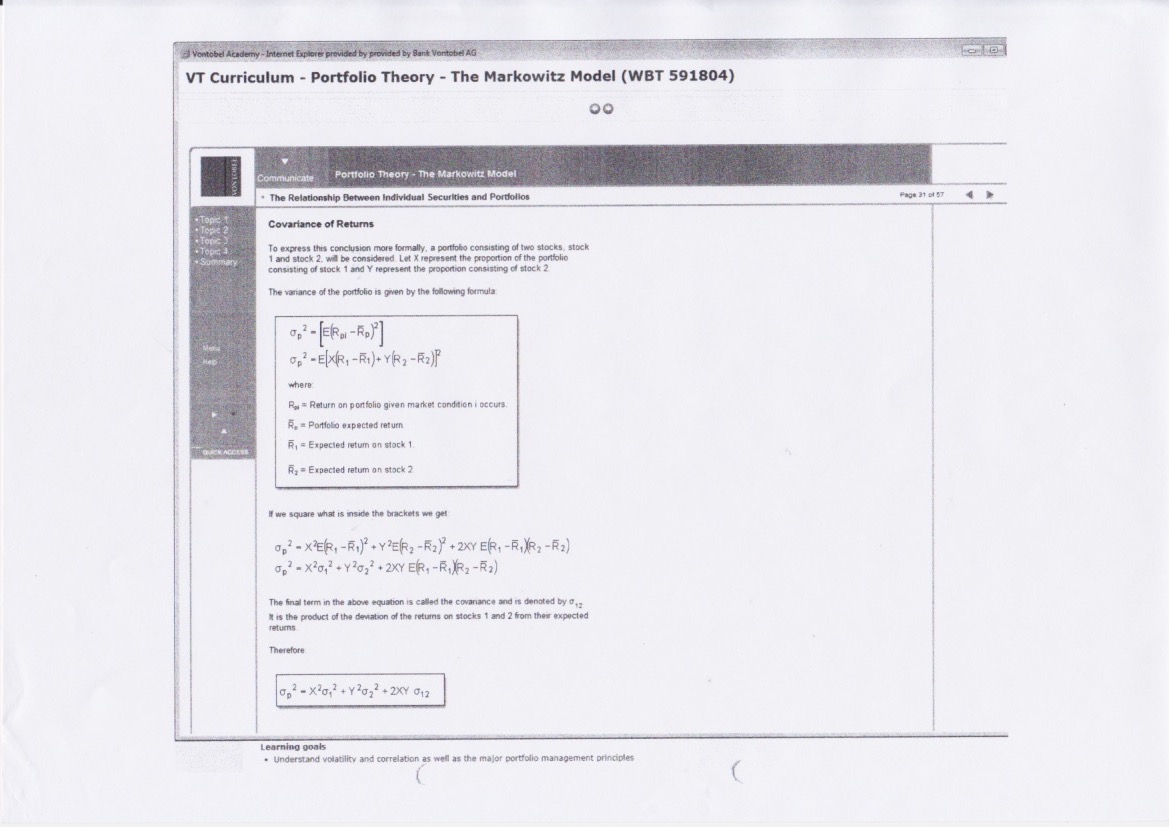

Portfolio Mgmt Stunde 1: Moderne Portfolio Theorie nach Markowitz (1952)…

„Nöd so schwer“

Jetzt darf der KuBe liefern und nicht nur labern, dinieren und feiern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grundsätzlich einverstanden. Allerdings müsste dann eine mathematisch korrekte Darstellung schon drinliegen. Ein Sigma lässt sich am Bildschirm nämlich recht leicht anzeigen. Das hier ist einfach Pfusch…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Prüfungen sind deshalb so scheußlich,

weil der größte Trottel mehr fragen kann,

als der klügste Mensch zu beantworten vermag.

Charles Caleb Colton

1780 – 1832

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schwierig? Für einen Angestellten einer Privatbank? Da gehts ja um banale Formel der Varianz und Kovarianz, dadurch errechnet man die Standartabweichung und die Volatilität, … Kann ich sogar als Retailbanker…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klasse. Bin Retailkunde. Brauche unbedingt einen Profi wie Sie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dafür hat es für ein korrektes Deutsch nicht mehr gereicht.

StandarT mit T ist eine Fahne, ein Abzeichen, i.d.R. militärischen Ursprungs. Richtig ist StardarD.

Da aber Ihre Retailkunden vermutlich eher zur Spezies der Dativanbeter und Genitivtöter gehören, passt das wieder. Dem isch so, vollkrass.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Retailkollege

Genau…StandarTabweichung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wären Qualifikationen bzgl. Wahrheitsgehalt und Niveau auch für Pseudo-Journalisten obligatorisch, dann müsste man manchen Schwachsinn, wie jener von L. H., nicht täglich über sich ergehen lassen. Ich stemple dies als täglich Dosis Humor oder Sarkasmus ab. Ich bin dankbar, dass ich meinen Bank-Alltag mit einem Lachen beginnen darf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Steve, vielleicht solltest Du die Interessen Deiner Kunden, so Du denn solche hast, ins Zentrum Deines Bank-Alltags stellen, aber offenbar bist Du einer der vielen Schreibtischtäter, die sich lieber mit Gossip beschäftigen, dumm rumlabern und den lieben langen Tag überlegen, wie sie die nächste Reorganisation überleben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann schauen Sie doch mal in den Spiegel, lieber Steve:

„Schwachsinn… täglich…über sich ergehen lassen“. Und Sie nehmen sich immerhin Zeit dafür… 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde diesen Test auch nicht bestehen, da ich eine Matte-Niete bin. Es fragt sich zu Recht, ob die Private Banker dieses Zeugs überhaupt in der Praxis anwenden müssen. Es sieht ganz nach einer Selektion aus, die einen Stellenabbau nach sich zieht. Die anderen Banken werden dies auch tun. Banking has definitly no future.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Matte-Niete? Wohl nicht nur dort. (sorry)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Chef geht doch hoffentlich für die zig Millionen, die er jährlich abkassiert, mit gutem Beispiel voran und besteht den Test sicher und ohne Schummeln. – Falls nicht, sollte er kalt abserviert werden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob der Herbert wohl den Test in Münchner Swap-Mathe bestehen wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herbert dürfte sich an diesem Test die Zähne ausbeissen bzw. diesen an seinen Adlatus Arno weiterreichen, der dann wiederum bei Zeno vorstellig wird, welcher dann brav die richtigen Antworten ankreuzt und mit Martin unterschreibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber Herbie hat keine Zeit für solche trivialen Test, schliesslich muss der mangels valabler Alternativen unlängst gewählte Präsident der Bankiervereingung den Schweizer Finanzplatz zukunftstauglich aufstellen, obwohl er selber bestenfalls über einen mittelmässigen Leistungs- und Erfahrungsausweis verfügt. Einfach nur peinlich, der Mann, und garantiert nicht in der Lage, auf Stufe RM mitzuhalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer schon an trivialsten Konzepten wie der Varianz scheitert sollte unter Umständen keine Kunden beraten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist die Frage: Will der Kunde jemanden den ihn versteht und eine gute Lösung anbietet oder jemand der Varianz versteht? Die Subprime-Krise wurde wohl eher wegen Varianzversteher ausgelöst…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach ja. Da stelle ich mir beiläufig die Frage: Warum sind all die Mathe-Helden und eben „Varianz-Versteher“ nicht längst Millionäre und sonnen sich mit ihrem Formelbuch in der Karibik…?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie kann ein Kundenberater bitte eine „gute Lösung“ anbieten, wenn er es nicht versteht, was gut ist? Diese Mentalität klingt bisschen nach Timberwolf, Fabulous Fab und IKB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant. Eigentlich braucht man die Varianzen vor allem um diverse Risikofaktoren sowie Wahrscheinlichkeiten zu berechnen. Ich kann mir kaum vorstellen, dass ein durchschnittlicher Privatkunde, sich mit für diese Parameter interessiert. Meistens will er wissen, ob der Kundenberater eher Novartis oder Roche empfiehlt ?

🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wahrscheinlich bestünden diese Test nicht mal die Chef’s oder Big Brothers. Das sind nämlich meist die grössten Flaschen und nur dort weil sie eine braune Zunge haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau! Aber ich war selber ein KV-Lehrling. Ohne Weiterbildung hätte ich keine Chancen gehabt. Was ist falsch an der Weiterbildung? kann doch nicht schaden.

Vergleichen wir es mit dem Autofahren. Dort muss ich mich nicht mehr weiterbilden und darf mein FS bis >70J. (bei bestandener Arztprüfung) behalten. Wenn ich meinen FS in 1950, bin ich wirklich 1:1 fahrtüchtig?

In der Bankenwelt ist man idealerweise +/- 35Jahre alt. Danach geht es nur abwärts bis zur chronischen Entsorgung über 50.

Wegen LTCM stimmt’s. Aber es war in 1998. Und Lehman erfolgte 10 später. Dann sind alle Akademiker, Profi und Anleger wieder schlauer geworden. Entscheiden kann jede/r selber.

Fazit: ein bisschen Finanzanalysenausbildung kann doch nicht schaden. Lieber früher statt später. Dann sind solche Prüfungen Routinesache. Mittlerweile haben alle Kinder von HNWI einen Uniabschluss, und es gibt wirklich kompliziertere Sachen als Markowitz, CAPM usw. z.B. wie kann ich als 50+ in der Bankenwelt zum überleben weiterbilden anstatt in eine Sackgasse torpediert zu werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Berechnungen gehören zur Grundlage der Finanzanalyse. Daher sollte jede/r VermögenverwalterIn sie beherrschen, nicht berechnen aber interpretieren können. Ohne passende Grund- oder Weiterbildung geht es nicht. Jede Beraterstelle wird mittlerweile mit einem Uni-Abschluss oder entsprechende Ausbildung verknüpft. KV-Grundlehre reicht nicht mehr. Also muss man mindestens 3 Jahre nach BMS weiterstudieren. Die „einfache“ Jobs werden wegrationalisiert. D.h. in der Finanz gibt es nur zwei Stufen zu überleben: Juniors mit passendem Pedigree zum Halbpreis oder gut weitergebildete Seniors mit genug Ertrag auf angelegte Vermögen. Alles anderes wird gnadenlos durch Automatisierung, Outsourcing und Cost-cuttings Programme entsorgt. Interessant: Beitrag zum PIB durch Finanzinstitute halbiert sich je nach Region. Niemand wird etwas dagegen tun, weder Bern (dort gibt es nur Lobbyjuristen) und Banken, die es versäumt haben Mitarbeiter frühzeitig weiterzubilden als Finma und Marktdruck stiegen. In der Finanz, 50+ zu werden wird zum Fluch, wo 80% der Belegschaft nur etwas an irgendjemand verkaufen will, die restlichen 20% bestehen dann aus Top Management & Compliance, die Trial & Error ohne Visionen, alles anderes wird „eingekauft“. Das hat eigentlich mit Dienstleistung/Tertiärsektor nichts mehr zu tun aus seitens des Kunden nichts mehr zu tun. Die Finanzmarkttheorie geht ihm/ihr nicht an, nur wieviel Geld am Ende des Jahrs aufs Konto liegt. Ausser Spesen nix gewesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Donalddruck sie sind ein absolut Schlauer. Wir wissen ja was solche Formeln am Schluss für den Kunden wirklich Wert sind. Nämlich nichts.

John Meriwether Gründer von LTCM war auch so ein hochgejubeltes Formel-Genie und hat Mathis Cabialavetta über den Tisch gezogen.

LTCM ging voll bachab.

Der Bankkunde will Seriosität und Nachhaltigkeit in seinen Anlagen und keine Formelkünstler und selbsternannte Zauberlehrlinge.

Robert Jeker (SKA) hatte auch das KV gemacht und war deswegen kein Dubbel sondern eine der wenigen Persönlichkeiten im Bankwesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha, die Formel für „8. Semester Mathe- und Physikstudenten“ ist in der Realität die Einführung in die Portfoliotheorie (1. Lektion). Sieht nur kompliziert aus. Herzig, dass dies LH nicht erkannt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin Ihrer Meinung Herr Breitenmoser

Und ohne dieses Basis-Wissen kann der gut bezahlte Private Banker nicht mal die Kennzahlen eines normalen Fund Factsheets interpretieren bzw. seinen Kunden erklären. Motto: Beta, Korrelation, Volatilität – alles Quatsch. Ich empfehle einfach den Fonds mit der höchsten TER, oder übersetzt „Total Earnings Ratio“!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich erwarte ich, dass ein Kundenberater die Finance – Grundlagen beherrscht. Ein Anwalt der die ZPO nicht versteht? Sicher undenkbar. Ein Kundenberater der die Basics der Portfoliotheorie nicht versteht? Für Lukas Hässig offenbar kein Problem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für die Kundenberater von Vontobel offenbar eine schwierige Aufgabe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Kundenberater und Betroffene, geht doch einfach weg von dieser Bank, denn sie ist Euch nicht würdig! Wenn für diese Bank Mathe wichtiger ist als Revenues, dann ist sie Euch eh nicht wert. Eure langjährigen Beziehungen zu den Kunden werden mit Euch sein. Habt Mut!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kundenberater, die nicht nur von Volatilität als Risikomass palavern, sondern Varianzen / Standardabweichungen tatsächlich verstehen sollen? Und das auch noch gleich an einem Computer?

Ein wahrer Skandal 😉

Und, Herr Hässig, Sie sollten sich mal an der ETH in eine Mathe- oder Physikvorlesung im 8. Semester setzen. Nur weil Sie vielleicht Mühe mit Rechnen haben, sollten Sie das nicht auf alle anderen projezieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer diese Aufgaben nicht lösen kann ist schlicht eine Fehlbesetzung in seinem job.

Oder: wer vertraut schon einem mechaniker der keine ahnung von autos hat, aber ein super verkäufer/schnuri ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Geschwurbel von Vontobel-VRP Scheidt anlässlich der vergangenen Generalversammlung war einmal mehr legendär. Ein Meisterstück der Realsatire. Von einem neuen Markenprofil war die Rede und von Werten. ‚Ownership‘ (unternehmerisches Denken), ‚Foresight‘ (aktiv gestaltete Zukunft) und ‚Tenacity‘ (Beharrlichkeit) sollen für die Unternehmenskultur von Vontobel stehen. Wir haben derweil Tränen gelacht, stehen doch insbesondere die beiden letzten Begriffe exemplarisch für den gnadenlosen Selbstoptimierer Scheidt, dessen zweifelhafte Karriere nicht auf Leistung (soll ja gemäss Vontobel Vertrauen schaffen) sondern auf taktischem Intregieren basiert. Gleiches gilt übrigens auch für das operative Management um CEO Staub. Mit den Interessen der Bank, deren Kunden oder Mitarbeiter haben die Herren nun wirklich nichts am Hut. Darüber mag auch die jüngste Ausbildungsinitiative im Private Banking nicht hinwegtäuschen, die im übrigen vor dem Hintergrund der mittelmässigen Beratungsqualität durchaus angemessen ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr treffendes Votum. You made my day, geschätzter Dividendenabgreifer. Ich war auch an der GV und kann Deinen Kommentar nur bestätigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Standing Ovations, werter Dividendenabgreiffer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im PB von Vontobel sind keine vorgeschobenen Test zwecks Kündigung notwendig. Das erledigt Georg Schubiger gerne am Freitagnachmittag, notabene ohne Angabe von konkreten Gründen oder einem vorgängigen Qualifikationsgespräch. Soviel zum Werteverständnis der Familienbank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Relationship-Manager in Banken sind keine echten Banker, sondern nur Repräsentanten. Ich erinnere mich an Eric Sarasin bei Safra. Er wurde von den kleinen Kundenberatern immer wieder mitgenommen, als Relationsshipler, um beim Kunden Eindruck zu machen. Hat aber nichts genützt. Aber wozu müssen die Rels solche Formeln können? Könnte das ein Mitarbeiter von Vontobel einmal erläutern und zwar hier bei Hässig? Ich weiss von einem Freund, der für Vontobel arbeitet, dass noch viel mehr schief läuft, wovon wir da draussen nichts erfahren. Nach seinen Angaben muss es sogar sehr schlimm sein und es liege alleine an der Führungriege.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Plärr! Ich höre sie schon alle heulen, die Private Banker! Viel schwieriger ist der kundengerechte Einsatz dieses Wissens. Theorie – nicht wirklich schwierig. Praxis – so, dass es dem Kunden wirklich nützt: Braucht viel Erfahrung und exzellente Kommunikation. Und das können nur ganz Wenige!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Anlehnung an einen Klassiker: „Fählt der für’d Mathi ä chli Hirni, chum zu ois und wird Journi…“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Ahnung haben von den Berechnungen ist gut aber meistens nützt dies wenig, weil die Börsen machen was sie wollen. Mit diesen Formeln wird keiner Prophet sondern hilft nur zum Personalabbau mit und prophezeiten Bonierhöhung der Himmlischen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anscheinend benötigt LH dringest selber eine Weiterbildung damit auch er versteht, was hinter gewissen Aktionen stecken könnte.

Diese Schulung mag eventuell etwas spät kommen, ist aber einen Versuch die 50+ auf Vordermann zu bringen damit diese eben nicht entsorgt werden müssen weil diese den gesetzlichen Anforderungen nicht mehr entsprechen und somit für Kunden und Bank ein zu hohes Risiko darstellen. FIDLEG und MIFDID 2 hat die Messlatte hoch gesteckt und heute wir von einem KuBe erwartet, dass er auch tatsächlich versteht, was er welchem Kunden empfiehlt. Macht doch eigentlich sehr viel Sinn LH, oder nicht? Somit kann dieser Bank gratuliert werden ob dem Versuch seine Leute auf Vordermann zu bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich empfehle Ihnen das Buch „der Dativ ist dem Genitiv sein Tod“ zur Lektüre, oder alternativ die Migros Klubschule, die Deutschkurse für Anfänger anbietet!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Quälen? – Finde ich gut!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von diesen hoch bezahlten Experten, welche hier Mio-Beträge der Kunden seriös verwalten und vermehren sollen, kann man wohl erwarten dass diese die Mathematik welche hinter den Prognosen stehen auch kapieren. Alles andere wäre nur Hellseherei!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1.

Man muß nur die Nerven und das Geld haben,

das minus 1 auszuhalten. “

„Spekulieren kann jeder.

Es zur richtigen Zeit zu tun – das ist die Kunst.“

André Kostolany

* 9. Februar 1906 † 14. September 1999

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die meisten Menschen versäumen die günstige Gelegenheit,

weil sie im Overall kommt und nach Arbeit aussieht.

Thomas Alva Edison

* 11. Februar 1847 † 18. Oktober 1931

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erst wenn Ebbe ist, sieht man wer nackt schwimmt.

Warren Buffet

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich interessiere mich nicht, was die einzelne Institute für Ausbildung machen, im Prinzip alles ok. Es stimmt auch nicht, dass um ein Erfolgreicher Asset Manager oder Vermögesverwalter braucht man zu wissen, was die verhaltete MPT ist oder andere Begriffe. Als Beispiel, meine Erfshrung und diejenige Multimilliardär die ich auch kenne: meine beste Investitionentscheidungen waren, vor ich dass alles kannte!

Aber hier, meiner Meinung nach, geht es um anderes und zwar was gestern diskutiert würde, die sogennante „Fit and Proper“ Vorsussetzung. Und meine frage ist ziemlich simplen ( wie die MPT auch), wie kann ein Institut und auch Revisiongesellschaft und am ende die FINMA überprüfen die Fitness und Integrität von MA und auch Top Manager. Hier ein Bespiel von unnötige Regulierung, die niemanden sowieso kontrollieren kann. Und auch hier den Beispiel von vonn ein kleine Mathe Test kann gut zeichen geben, ob jemanden intelektuel Fit oder nicht ist. Dabei spielt alter und sogar Ausbildung keine Rolle: ich sehe immer wieder auch in Internet und sogar bei junge Physiker und Mathematiker, die meisten Fehler enstehen bei der Basics…somit jede Art von Test ist willkomen für jede Generation und jeder Rangordnung. Ich würde anfangen bei gerade einfache allgemeine Frage: was ist Leben? Wieso gibt ein Universum? Und dann spezifisch wieso brauchen wir Banken überhaupt und wieso investieren Leute Geld, am Ende über Gott und die Welt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gerade gelesen in der Presse;

„Jeder Fünfte in der Schweiz leidet an Depressionen“.

Wie viele sind davon Banker, wahrscheinlich die Mehrheit?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ha ha ha! Genau so ist es: 1/ bringen dieses „Finanzwissen“ und diese Tests dem Kunden null, im Gegenteil: es behindert und blockiert den Kundenberater und 2/ (das was eigentlich bezweckt wird) wird damit ein willkommener Vorwand geschaffen, dass der Mitarbeiter bei Nichtbestehen über seinen Arbeitsplatz dem Management auf Gedeih und Verderben ausgeliefert ist., habe ich x-Mal bei Banken so mitverfolgt. Auch die VonTobel wird radikal Arbeitsplätze abbauen über die nächsten Jahre, das geht nicht einfach so ohne schlechte Qualifikation. Die Mitarbeiter sind aber nach wie vor selbst schuld: lassen seit Jahren alles mit sich machen und über sich ergehen; mutloser Haufen. Und so nebenbei: sitzen alle im gleichen Boot, ob Älter oder Jünger, Ältere sind nicht dümmer und könnten diesen Test genau so bestehen wie Jüngere, die sich halt ins Zeug legen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Anlageberater nichts von einer Standardabweichung bzw. Korellation verstehen, und nicht wissen, was sie damit anfangen können, sollten sie auch nicht beraten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anlageberater sollen nicht beraten, sondern Produkte verkaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bankeigene Produkte verramschen und den Kunden über den Tisch ziehen, brauchts da ein Verständnis von Korrelation und Standardabweichung?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

kann mir nicht vorstellen, dass jemand der diese Formeln beherrscht ein besserer Kundenberater ist. Bin einig mit MIFID und ähnlichem. Aber Formeln auswendig kennen ist nicht was der Kunde vom Berater will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gehen Sie zu einem Arzt, welcher die Wirkung von Medikamenten, Behandlungen nicht versteht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also soo schwierig ist das nun nicht, gehe einig mit vielen Kommentatoren, wenn man Risiko, Performance und risikoadjustierte Performancezahlen rechnen will, sind das die Basics.

Schnell landet man bei Markowitz und ähnlichem Schrott – in der Theorie wunderbar. In der Realität würde eine nicht stark angepasste Markowitz Theorie aber extreme Portfolios produzieren, die man aufgrund der Compliance Regeln dann doch nicht realisieren kann.

Als Kunde möchte ich vor allem das Vertrauen haben können, dass ich persönlich & gut beraten werde, für mich passende Vorschläge kriege, in meinem Sinn agiert wird, anständige Renditen erzielt werden, vernünftige Kosten in Rechnung gestellt sind. Kurz: die Bank soll lernen den Kunde und dessen echtes Kundenerlebnis in’s Zentrum zu stellen. Diese wunderbaren Formeln, Renditen, Ratios, PayOffs und und und berechnet meine Software schneller & präziser als jeder KuBe. Aber noch berät mich die SW nicht. Gute Beratung ist doch ein people business , vielleicht sollten die Kollegen die richtige Nachhilfestunde kriegen……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Betterment und Wealthfront sind die besten Berater. Der Computer entscheidet und ich mache viel Geld. End of Story!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Herbert: you dreamer, du!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Akt der Verzweiflung?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die letzten bessen die Hunde

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin ein wenig besorgt um das schweizer Bildungssystem, wenn derartig (sorry!) erbärmliche Formeln erst im 8. Semester eines Mathestudiums vorkommen. Das ist für jeden Banker (eigentlich) absoluter Standard. Wenn jemand das als Banker nicht kann, dann steht ihm/ihr immer noch eine Karriere als Friseur offen.

Die Methoden hatte ich in der 12. Klasse im Abitur – allerdings in Deutschland. Das erklärt vielleicht so einiges hier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es erklärt vor allem, dass du so ein richtig typischer und deswegen ach so sympathischer Grosskotz aus dem nördlichen Kanton bist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann geh doch wieder gen Norden zurück……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei uns heisst es Coiffeur, Du superschlauer Gummihals.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja also so brutal hochstehende Mathe ist es wirklich nicht, eher basale Grundwissen, wenn man die Finanzprodukte verstehen will, di man dauernd verkauft.

Klar, wenn man seit Jahrzehnten nichts mehr mit Mathe gemacht hat, erscheint es etwas ungewöhnlich, und das Durcharbeiten braucht etwas Zeit und Beharrungsvermögen.

Passt aber schon in eine E-Learning-Lernlandschaft.

Das ist keine Aussage dagegen, dass die Lernperformance dann doch noch zu Selektionszwecken gebraucht werden könnten, hätte dann aber weniger mit der Mathe zu tun, als mit dem epochalen Abschwarten des Bankenpersonals.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

jaja schon wieder ein kollege aus dem nördlichen Brachland. ihr lernt es einfach nie, ich bevorzuge lieber Personen mit Understatement die aber was können und nicht damit prahlen müssen als solche gummihälse ouhne Profil… na dann viel spass bei uns, so bekommst du keine kollegen.. ah das brauchst du ja nicht du hast ja deine Intelligenz kannst ja mit dieser aushgehen und spass haben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

“ das erklärt so einiges hier“… ja du armer tropf. Bist du traurig? Dann geh doch wieder heim zu mama, lass dir eine feine maultasche schmecken und bewirb dich beim aldi mannheim als aufseher

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich muss mich leider fremdschaemen fuer meine Landsmann und moechte mich im Namen aller etwas bescheidener daherkommenden sich in der Schweiz wohlfuehlenden Deutschen entschldigen, und kann nur zustimmen: Go home man und lern Dich als geduldeter Gast zu benehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Logisch haben Berater in der Schweiz genügend Zeit sich mit solchen Prüfungen herumzuschlagen, denn Kunden müssen mit abgespitzten Derivateprodukten bzw. Strukies nicht mehr betreut werden. 3/4 der Frontleute auf dem Bankenplatz Schweiz degradieren sich von selber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein guter Führer geht mit dem guten Beispiel voran. Los Herbert Scheidt antreten und vormachen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geht nicht. Scheidt hat abgehoben. Aussersphärisch. Gott gleich. Er wandelt nicht über Wasser, er schwebt darüber. Er wird nicht nass, das Wasser wird Scheidt. Engelsgleich.

Wahrlich traurig was aus VT geworden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön höre ich die Meute sagen, jetzt gehts dem banker an den Kragen! Statt Feiern in der Diskothek, packt er jetzt den Schulerthek. Statt IPO, Struki und Bonus, heissts nun sinus und cosinus. Erzielt er keine guten Noten, kriegt er eins auf die Pfoten. Statt Hummer und Champagnerfest, gibts einen Algebratest. Statt mit der Sekretärin schnell auf einen Trick, bastelt er nun an einem ausgefeilten Spick.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich frage mich immer mehr, wann kommt endlich der Meteorit. Die Menschheit ist ab verblöden..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei allem Respekt: Von einem RM sollte man erwarten können, dass er simples Grundlagenwissen aus dem 2. Bachelor-Semester beherrscht. Lukas Hässig offenbart nur seine eigenen Bildungslücken, wenn er diese Formeln ins „8. Semester eines Physik- und Mathematik-Studiums“ verlegt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besser so, als nach Vitamin B!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vontobel hatte und hat eine verlogene Führungskultur wie man sich denken kann. Vorne wird geheuchelt, im Rücken gemeuchelt. Vontobel Kultur halt. Die können es nicht anders bzw besser. Die längste braune Zunge krieg den höchsten Bonus. Gilt vom kleinsten Bäckofficler bis hin zu den Scheffen. Geforderte und gelebte Kriecherkultur.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein guter Berater ist vor allem unabhängig und frei denkend, steht mit beiden Füssen auf dem Boden und hat einen äusserst gesunden Menschenverstand. Mehr braucht es nämlich nicht zum erfolgreich investieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erfolgreich investieren? Sie meinen dem Kunden das Geld aus der Tasche ziehen, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Görlitz: Haben Sie ein Bankentrauma ? Es gibt noch die Berater, wenn man sie finden will. Es scheint, dass Sie noch keinen guten gefunden haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habs vom Schiff aus gesehen: Das ist die Smart-Beta-Berechnung. Lernt man heute im zweiten KV-Lehrjahr, aber nur wenn man Typ „R“ macht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nachdem PB-Chef Schubiger mit seiner Schrei-Kultur kein Gehör mehr findet, versucht er seine Leute nun mit ‚Wissensvermittlung‘ zu besseren Relationship Managern zu machen. Auch dieser ‚Motivationsversuch‘ dokumentiert seine Hilflosigkeit und Unfähigkeit exemplarisch. Schade für Vontobel. PS: Dass das Vontobel-HR solche Methoden durchlässt, spricht auch nicht grad für diese Abteilung, insbesondere deren Leiter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Idee stammt wohl eher aus der Gmünder-Küche, Schubi ist ja nie da.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@G43: Ist uns im G27 sehr Recht, dann ist unser Bonus höher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schreikultur passt bestens zur Schleimkultur die bei VT sehr intensiv gehegt und gepflegt wird. Das HR hat übrigens vor 10 Jahren einen miesen Ruf gehabt. Fast nicht zu fassen, dass da noch eine Steigerung drin lag. Chappeau!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Statt Varianzen gibt’s jetzt halt nur noch Pomeranzen. Pomeranzen sind jetzt systemimmanent, logieren in den Teppichetagen und nehmen den höchsten Bonus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer wieder gerät die Mathematik in Verruf. Jetzt realisiert die Wirtschaft endlich, dass sie mit einem Spaten den Acker pflügt. Doch den Pflug und den Traktor haben wir immer noch nicht erfunden. Das zeigt sich daran, dass jeder vor einem einfachen Erwartungswert schon in die Knie geht. Das da oben ist nun wirklich keine Rocket Science. Eher Gartenschuppen Romantik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

in Deutschland lernen wir sowas schon in der Berufsausbildung.

Aber ist ja auch kein Vergleich. Schweiz ist ja auch viel Landwirtschaft und nicht gerade bekannt für Mathe und co. deshalb braucht es ja auch so viele gute deutsche.

Keine Sorge, wir unterstützen euch Schweizer gerne.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

August und Emil, zwei kleine Proll-Schweizer mit müden, abgestumpften SVP- Wtzelchen. Dass Ihr hierbei Auch schweizer Kollegen gleich mitverunglimpft reicht nicht zu Euren Synapsen. Es sind exakt Euresgleichen die aussortiert gehören, denn zum Bankberuf gehört auch Anstand. Gilt auch für uns Deutsche, von denen viele auf Schweizer Schulen ihr Fachwissen angeeignet haben. Interessanterweise schicken wir Deutsche unsere Kollegen sogar zu Schulungen in die Schweiz. Sowas aber auch Ihr zwei Bünzlis…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein, nein, ich bin wirklich deutscher und das war mein ernst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Deutschland kann sowas jeder berechnen. Ich bin deutscher, ich weiss sowas. Kein Problem für mich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich weiß. ?

Leider basieren solche Berechnungen regelmäßig auf Annahmen.

Diese sind fast immer nicht richtig bzw. regelmäßig zu optimistisch.

Zudem gibt es meist keine Handlungsalternativen bei Zielabweichung bzw. Möglichkeiten zur Desinvestition um Verluste zu begrenzen.

Es wird regelmäßig bei schönem Wetter investiert und auf noch besseres Wetter gehofft. Schlechtes Wetter ist nicht vorgesehen oder wird verdrängt anstatt zielgerichtet in die renditeträchtigen zweitweisen Unterbewertungen im Rahmen von Krisen hinein zu investieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unterbelichteter Swiss Idi August – könnte glatt der Babini sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte nicht so einen atemlosen Hype daraus machen:

Die Nachkommen der sog. „old money“-Garde verhält sich heute im Bereich der High Networth Clients nun mal etwa gleich wie die institutionellen Anleger.

Will heissen, dass sie in den überwiegenden Fällen einen Hochschulabschluss aufweisen und über Grundkenntnisse der Portfoliotheorie verfügen und in diesen Kategorien nicht nur denken, sondern auch erwarten, dass ihr Kundenberater in dieser Sprache mit ihnen spricht.

In ihrer Wahrnehmung ist der Kundenberater dann professionell, wenn er eben in dieser Sprache mit ihnen spricht, bzw. seine Beratung in diesem Raster systematisch aufbaut.

Ob dadurch unter dem Strich eine bessere Performance herausschaut ist allerdings nicht erwiesen. Dies ist auch den Urhebern einer solchen Zertifizierungsübung wohl klar.

Daher liebe Private-Kundenberater: nehmt diese Chance zur Weiterbildung doch einfach gelassen und lasst mal Eurer Neugierde freien Lauf. Spielerisches Lernen hat noch nie geschadet und ist altersneutral. Das ganze ist wie eine Sprache erlernen keine Hexerei.

Und bitte dies nicht mit der Quali verknüpfen, denn in diesem Raster ist immer noch die Kundenbindung der gewichtigste und nachhaltigste Faktor. Dies wird auch weiterhin so bleiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, bei einer noblem Privatbank dürften Kunden solch ein Wissen erwarten dürfen.

Ein Bäcker muss ja auch wissen wie Hefe und Mehl zu gewichten sind…

Andererseits, wenn die abgefragte Theorie so relevant und nützlich ist, warum müssen die RMs denn noch arbeiten?

Viel Spass macht die immer bürokratischere Arbeit nicht wenn man deren Aussagen hört.

Es ist auch interessant zu sehen wie auch kleinere Schweizer Banken zunehmend eine vereinfachte Englische Sprache in ihre interne Unternehmenskommunikation aufnehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem ist nicht die Formel. Die lässt sich erarbeiten und verstehen. Das Problem ist, dass mit der Formel alleine keine Interpretation möglich ist, sie ist und bleibt graue Theorie.

Viel wichtiger wäre es, ein intuitives Verständnis für die Varianz (und andere Kenngrössen) eines Portfolios zu erarbeiten. Damit der Kundenberater seinem Kunden anstatt eines Bauchgefühls eine datengestützte Empfehlug präsentieren kann.

Allerdings kann das ein Rechner viel besser. Go figure.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Werde ab heute kein Vontobel Produkt mehr kaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für was soll der Mathe-Test gut sein?

Die wichtigste Aufgabe der Private Banker ist, dem Kunden eigene Produkte aufschwatzen und ihm das Geld aus der Tasche ziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant, dass Nichtakademiker Hässig wissen will, welche Inhalte in einem 8. Semester Mathematikstudium zu erwarten sind. Ich will ja nicht wissen, wie er auf Differentialgeometrie, Funktionalanalysis oder Quantenfeldtheorie reagieren würde, wenn er schon bei simplen (!) Ausdrücken „rocket science“ wittert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sagte damals der Geiger Hans in der „Grundlagen des Banking“-Vorlesung an der Uni? „Wer Formeln braucht kann die Sprache nicht so gut“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus einem gestandenen und sicher auch versierten, zuverlässigen Banker macht man mit solchen „Tests“ noch lange keinen Analytiker oder Informatiker. Und die, nur noch die wird es vorallem in Zukunft im Banking noch brauchen.

Und vielleicht noch ein paar Quatschtanten – äh Verkäufer – in der Privat-, Geschäfts- und Kreditkundenbewirtschaftung. Der Rest macht der Kunde selbst oder die IT, welche ja immer selbstverwaltender werden soll.

Also lasst die Leute arbeiten so lange ihr sie noch braucht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind Formeln aus der Portfoliotheorie. Als Vermögensberater muss man einfach gewisse mathematischen Zusammenhänge verstehen können. Punkt. Die Formeln sehen nur sehr kompliziert aus, aber sind es nicht. Bisschen Kompetenz die tiefer geht als das übliche bla bla der Vermögensberater ist total OK.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

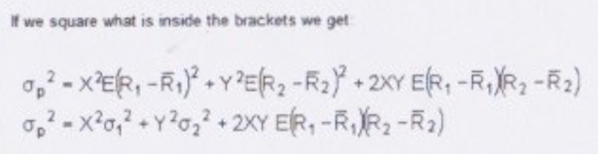

Lustigerweise ist die erste Formel schon falsch niedergeschrieben. Die erste Formel drückt nämlich aus, dass die Varianz die quadrierte erwartete Abweichung vom Mittelwert ist (wäre übrigens 0^2=0, da erwartete Abweichung =0). Richtig wäre: Varianz gleich erwartete quadrierte Abweichung vom Mittelwert. Das E in der ersten Formel müsste for der eckigen Klammer stehen, damit die Formel stimmt (https://en.m.wikipedia.org/wiki/Variance).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hoffe nur, dass mich mein Vontobel-Berater auf dem Golfplatz nicht mit diesem Varianz-Quatsch zuquasselt. Er soll mich einfach ein bisschen unterhalten, so alleine golfen ist mir zu langweilig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unbedingt digitales Selektionskriterium: wer das bisschen Mathe nicht auf die Reihe kriegt, gehört ohnehin fristlos entlassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die genannten Beispiele sind Grundlagen von Portfolios. Wer nicht einmal solche Sachen rechnen kann, sollte auch nicht Kunden beraten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„just basics“ von gestern, damit der alte Banker wenigstens versteht, warum er morgen vom robo-advisor abgelöst wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hehehe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gäähn. Das sieht für einen Fachfremden sehr esoterisch aus ist aber absolutes Grundlagenwissen wenn man professionell Kunden bei der Anlage beraten will. Es gibt schon Negative Dinge aus dieser Branche zu berichten aber IP tut sich mit diesem Artikel keinen Gefallen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

es ist sicherlich nicht schlecht wenn man Mathe bzw. die Formeln verstehen kann. Allerdings ist es viel wichtiger den Kunden zu verstehen und die „Theorie“ kundenfreundlich erklären zu können. Die Kunst ist es solche Theorieren in einfachen Wörtern zu erklären. Ein guter Berater muss fähig sein die Theroie intepretieren zu können aber sicherlich nicht jedes kleine Detail…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Anwendung gedacht. Es mutet deshalb seltsam an, wenn Relationship Manager einer Bank noch heute MPT-Formeln lernen müssen, die mathematisch sehr schwierig und in der Anwendung nutzlos sind – zumindest für den Anleger. […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Basically the article only proves that the writer at insideparadeplatz is math-illiterate. Of course, math-illiterate people will complain, but for finance guys these basic math is like reading a text for a lawyer ( I bet you would not hire a lawyer that cannot read, even if he is a great salesman… ).