Die über 700 Milliarden Franken Devisenreserven der Schweizerischen Nationalbank (SNB) führen zu einer heissen frühsommerlichen Politdebatte. Soll die Schweiz nun doch einen Staatsfonds haben, statt die Frankenstärke-Milliarden einfach der Notenbank zum „Spielen“ zu überlassen? Und wenn ja: Wie soll so ein Fonds aussehen?

[simple-google-ads-ad-tag id=“ip_content_banner“]

Im Schatten dieses Sommerstücks bläst die SNB eine andere Blase auf. Diese bildet sich im Zuge des gebetsmühlenartig wiederholten Credos der Notenbanker an der Zürcher Börsenstrasse, dass der Schweizer Franken überbewertet und dass die Negativzinspolitik deshalb absolut nötig sei.

Bei den Immobilien haben wir es mit der Mutter aller inländischen Blasen zu tun. Mit der Schweizer National Blase.

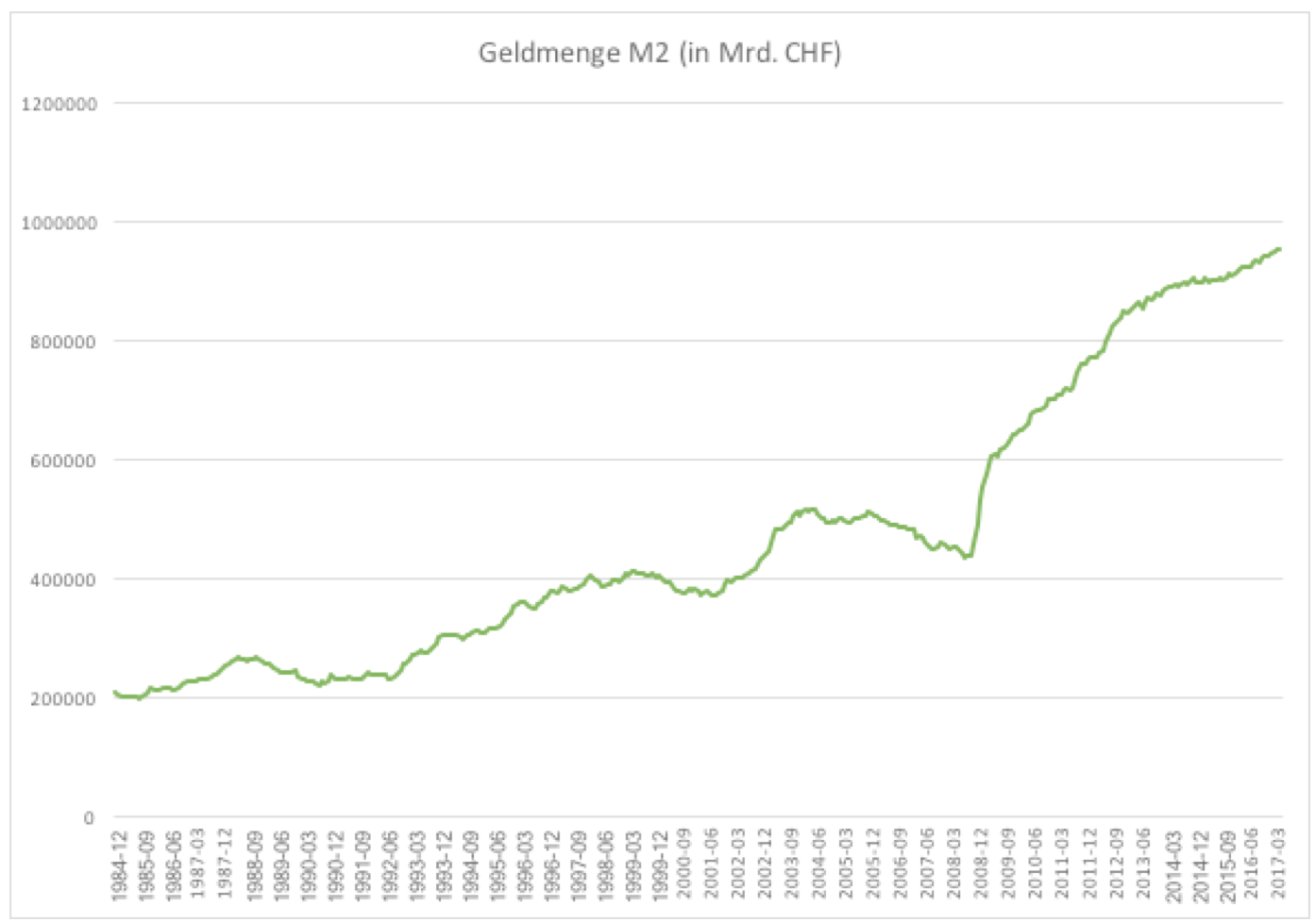

Spätestens seit 2008 müsste bekannt sein, dass eine zu lockere Geldpolitik immer zum gleichen Effekt führt. Es entstehen Blasen an den Märkten. Eine Blase wird mit Luft gefüllt. Jetzt hat es fast 9 Jahre lang nicht mehr geknallt. Aber haben wir deshalb alles vergessen? Blasen werden weiter aufgepumpt. Die Schweizer Geldmenge M2 wird immer drastischer erhöht. Die Billionengrenze wird bald geknackt sein. Das Zinsniveau wird konstant auf rekordtiefem Niveau gehalten.

Die Geldmenge M2 hat sich in den letzten 10 Jahren verdoppelt. (Quelle SNB)

Wir leben in einer Scheinwelt. Die Geldmenge steigt, die Inflation angeblich nicht. Der Reichtum steigt, aber die Verschuldungsquote auch. Was passiert, wenn die Vermögenswerte nicht das Wert sind, was heute auf dem Papier steht? Klarer Fall. Dann ist auch die Rückzahlung der Kredite nicht so sicher, wie jetzt angenommen wird. Ist es wirklich so schwer, das zu erkennen?

Jetzt haben wir aber den Salat respektive die Blase. Es wird unangenehm für die Schweizer Banken, die bis über beide Ohren Geld verliehen haben, zum grössten Teil „besichert“ durch Immobilien.

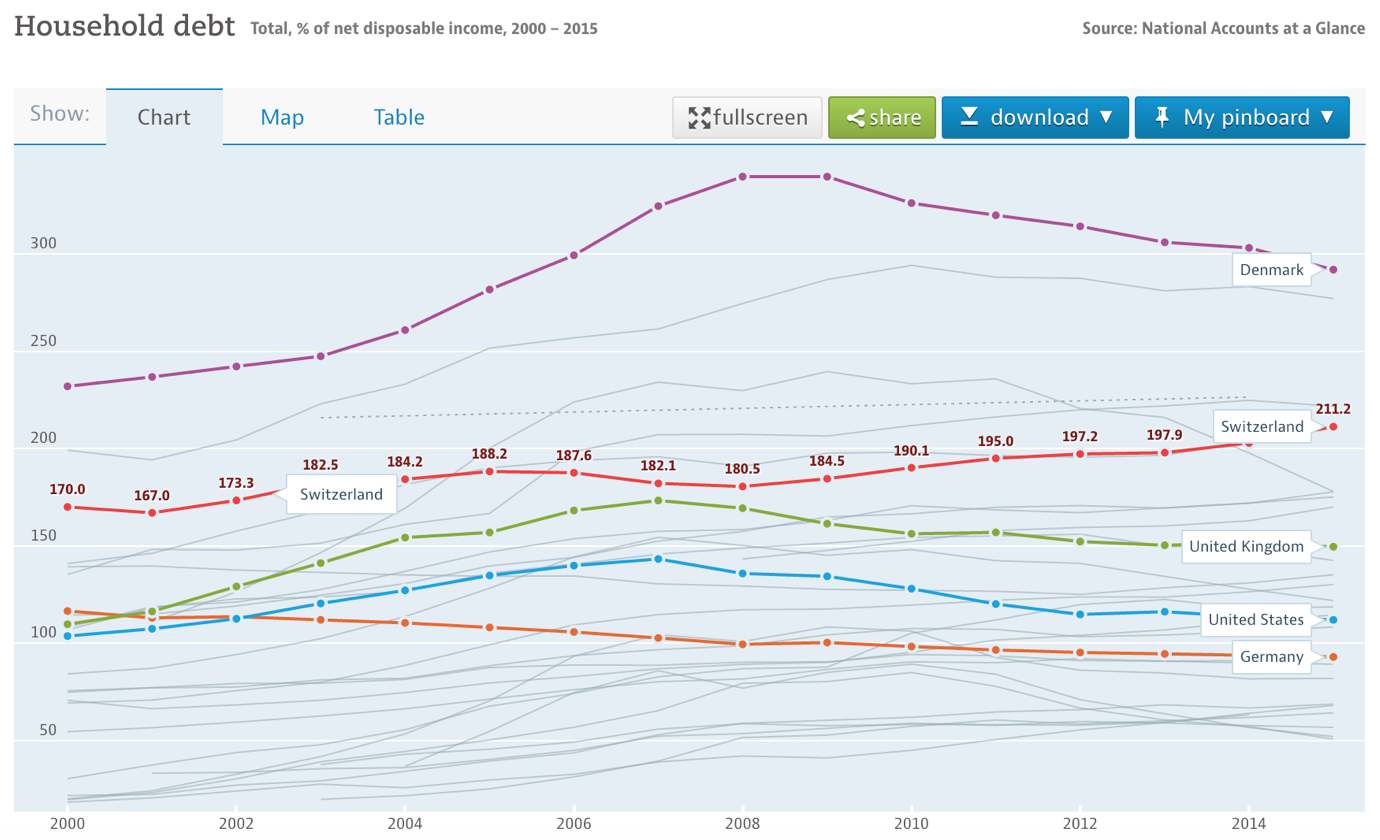

Können sich die Schweizer das leisten? Die Schuldenquote (Haushaltsschulden im Vergleich zum Haushaltseinkommen) waren in den USA bis 2007 auf 143% angestiegen. Dann platzte die Häuserblase, die Zinsen konnten nicht mehr bedient werden, und die Amerikaner gaben die Schlüssel zu ihren Häusern zurück. Die Banken blieben auf den Verlusten sitzen.

Seither ist die Verschuldung der amerikanischen Haushalte im Vergleich zu ihren Einkommen zurückgegangen, gleich wie in anderen Ländern, in England, Deutschland und Dänemark (das eine besonders hohe Verschuldungsquote aufweist). Nur die Schweizer Haushalte hebeln sich munter weiter hoch. Die Verschuldungsquote lag 2015 bereits bei 211%. Wie lange geht das noch weiter?

Verschuldungsquote der Haushalte verschiedener Länder (Quelle OECD)

Jetzt könnte man sagen: Wenn auf der anderen Seite der Bilanz doch Vermögenswerte stehen, dann ist ja alles in Ordnung, nicht? Eigentlich schon, das Problem ist aber, dass diese Vermögenswerte im Falle der Schweizer Haushalte eben hauptsächlich aus Immobilien bestehen.

Eine Korrektur im Immobilienmarkt würde dann beide Seiten der „Bilanz“ treffen. Es gibt viele mögliche Gründe, weshalb die Immobilien-Nachfrage in den Ballungszentren der Schweiz sinken könnte: weniger Zuwanderung, Entlassungen, grössere Jobverlagerungen (von Zürich nach Biel oder nach Polen), „Angst“ vor einer Blase, steigende Zinsen wegen weniger lockerer Geldpolitik einer der grossen Zentralbanken, um nur einige zu nennen.

Dies würde dann zu folgendem Kaskadeneffekt führen: Häuserpreise sinken, Eigenmittelanteil an existierenden Hypotheken sinkt, Risiken für Banken steigen, Kreditvergabe wird eingeschränkt, Zinsniveau für Hypotheken steigt, Refinanzierung wird schwieriger, Nachfrage nach neuen Immobilien sinkt weiter, Häuserpreise sinken weiter.

Für Hausbesitzer wäre dies dramatisch. Anders als in Amerika, kann man in der Schweiz nicht einfach seinen Schlüssel in einen Briefumschlag stecken, die Bank „kümmert“ sich dann um den Verkauf des Hauses und man hat „nur“ sein Eigenkapital verloren. In der Schweiz bleibt der Kredit bei der Bank stehen. Fällt der Häuserwert unter eine bestimmte Schwelle, so kann die Bank zusätzliches Eigenkapital verlangen. Kommt das nicht, steht am Ende noch der Privatkonkurs.

Können gut verdienende, fleissige Menschen wirklich in die Insolvenz abstürzen? Ja, das ist möglich. Die letzte Korrektur am Immobilienmarkt liegt so weit in der Vergangenheit, dass sich viele Immobilien-Käufer (30- bis 50-jährige) nicht mehr daran erinnern. Oder sie haben damals noch gar nicht in der Schweiz gelebt.

Die Lage wird wohl nicht richtig eingeschätzt. Es ist 25 Jahre nichts mehr passiert. Aber es gibt auch nur wenige, die vor einem Hauskauf warnen. Die Banken sind an Hypothekarvergaben interessiert, denn damit verdienen sie wenigstens noch ein wenig Geld. Trotz „Tragbarkeitsberechnung“: Interessiert sich die Bank wirklich dafür, was geschieht, wenn in Zukunft die Häuserpreise sinken? Informiert sie wirklich die potentiellen Käufer über unvorteilhafte Szenarien?

Möchte ein gut verdienendes Paar ein Haus oder eine Wohnung kaufen, gibt es vordergründig wenig, was dagegen spricht. Erstens raten die Banken dazu (denn sie „brauchen“ das Business), zweitens sind die Zinsen so niedrig, dass die laufenden Kosten sogar weniger werden als der Mietzins, und drittens „investiert“ man ja auch noch in die Zukunft. Die vergleichsweise hohen Preise geraten in den Hintergrund.

Ein gefährlicher Trugschluss.

Angenommen das Beispiel-Paar möchte eine Haus für 2 Millionen Franken kaufen, es hat bereits gespart und bringt 500’000 Eigenmittel auf. Die beiden bekommen einen 10-Jahres-Kredit für die restlichen 1,5 Millionen zu günstigen 1%. Dann können sie mit Zinszahlungen von 15’000 Franken pro Jahr ihre Kosten massiv unter eine mögliche Miete drücken („Nur 1’250 Franken pro Monat, genial“) und fühlen sich besser dran als vorher.

Da ist doch dumm, wer diese Chance nicht ergreift.

Das Gegenteil könnte der Fall sein. Die Immobilienkäufer gehen ein hohes Risiko ein. In der Schweiz sind die Immobilienpreise seit den 1990er Jahren nur gestiegen und die Zinsen nur gefallen. Das heisst, wer jetzt kauft, unterschätzt die hohe Wahrscheinlichkeit für eine Korrektur. Ändern sich die Vorzeichen auf dem Immobilienmarkt, fallen die Häuserpreise, und die Hypothekenzinsen steigen womöglich gleichzeitig. Ein Doppelschlag für die Käufer. Die „Rechnung“ sieht viel schlechter aus, als sie jetzt gemacht wird.

Verliert die oben genannte Beispiel-Immobilie 20% über die nächsten 10 Jahre (Neuer Wert: 1,6 Millionen Franken), dann wären 400’000 des Eigenkapitals „ausgelöscht“. Das heisst: Bei einem Verkauf der Immobilie nach 10 Jahren hätte die Bank ihr Geld zurück, plus 150’000 Franken, und das wohlhabende gut verdienende Paar hätte einen Verlust von 40’000 Franken pro Jahr zu verbuchen. Die monatliche „Miete“ (Zinsen plus Verlust) wäre 4’580 Franken gewesen. Klingt schon nicht mehr so genial.

Sollte das Haus nicht verkauft werden und der Verlust nicht realisiert werden, dann möchte die Bank wahrscheinlich bei der Refinanzierung des Kredits (oder sogar auch schon vorher) mehr Sicherheiten haben als die noch verbleibenden 100’000 Eigenkapital. Sagen wir 300’000 Franken. Das würde bedeuten, 200’000 Franken müssen nachgeschossen werden, was die Hypothek um diesen Betrag reduziert.

Und das Zinsniveau im gleichen Zeitraum von 10 Jahren geht auch hoch. Sagen wir um 2%, was noch keine „Normalisierung“ im historischen Sinne wäre, aber immerhin. Für die Refinanzierung heisst das: Neu müssen auf 1,3 Millionen Franken 3% Zinsen gezahlt werden anstatt 1% auf 1,5 Millionen. Das bedeutet 39’000 Franken pro Jahr oder 3’250 pro Monat statt den erwähnten 1’250 Franken.

Nur Zinsen an die Bank. Noch keine Tilgung.

Das Beispiel ist natürlich vereinfacht, und Hypotheken werden in der Regel auch so strukturiert, dass nicht die gesamte Re-Finanzierung auf einmal geschieht. Selbstverständlich kann ein gut verdienendes Paar auch mehr zur Seite legen innerhalb von 10 Jahren.

Trotzdem: Falls über die nächsten 30 Jahre eine Korrektur am Häusermarkt geschieht, ist es realistisch, einem solchen Fall zu entkommen? Werden die Hauspreise nie mehr korrigieren? Kann man wirklich davon ausgehen, den Kredit einer Immobilie abzahlen zu können?

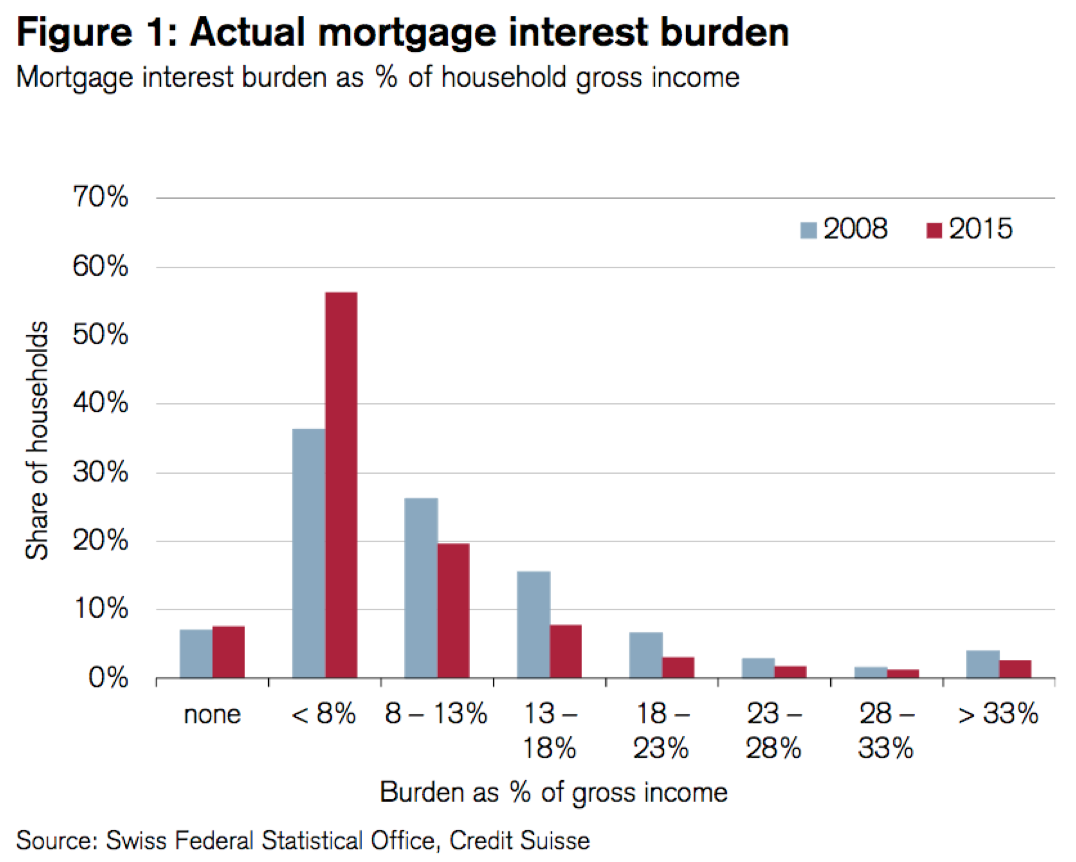

Zur Zeit betragen die Ausgaben für den Zinsendienst für 75% der Haushalte unter 13% der verfügbaren Einkommen. Seit 2008 sind die Ausgaben prozentual markant zurückgegangen.

Ausgaben für Zinsendienst (Quelle Swiss Real Estate Market, Credit Suisse, März 2017)

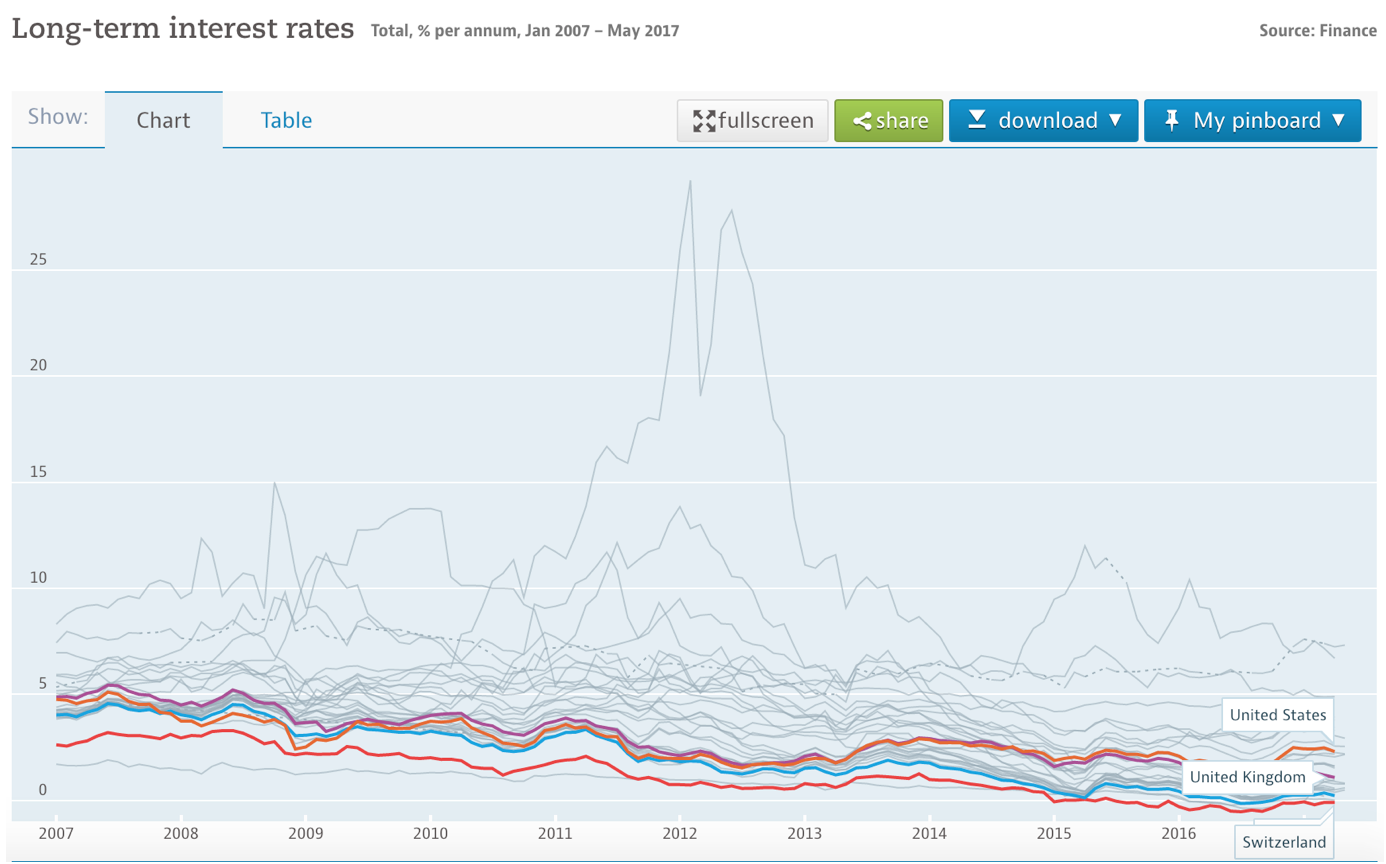

Dieser Effekt sollte aber nicht beruhigen, im Gegenteil. Die Verschuldung ist höher, aber „gefühlt“ geht es den Schweizern besser. Die langfristigen Schweizer Zinsen sind im internationalen Vergleich die absolut tiefsten überhaupt.

Langfristige Zinsen im internationalen Vergleich; Schweiz: Rot (Quelle OECD)

Sie liegen um die 0%. 2008 lagen sie noch um die 3%. Hypothekarzinsen sind von diesem langfristigen Zinsniveau abhängig. Angenommen, die Ausgaben für den Zinsendienst im Jahr 2015 basieren auf einem durchschnittlichen Zinssatz von 1,5% pro Jahr, so wäre eine Verdopplung innerhalb der nächsten 10 Jahre absolut realistisch. Sogar eine Verdreifachung ist denkbar.

Was heisst das dann für die Tragfähigkeit? Auf einen Schlag wären sehr viele Schweizer „unter Wasser“ und hätten noch dazu viel weniger Geld zur Verfügung für Konsum.

Langfristige Zinsen der Schweiz in dramatischem Sinkflug seit 2007. (Quelle OECD)

Die unbequeme Wahrheit ist: Die SNB hat durch lang anhaltende Niedrigstzinsen im Zusammenspiel mit den entsprechenden steuerlichen Anreizen des Bundes eine riesige Blase aufgeblasen, in deren Folge viele Privatinsolvenzen stehen werden und die einige Schweizer Finanzinstitute zum Crash bringen wird. Es könnte sein, dass sich das Drehbuch der amerikanischen Immobilienkrise in der Schweiz zehn Jahre später fast 1:1 wiederholt.

Der neueste Immobilienbericht der Credit Suisse klingt jedenfalls ernüchternd. Es sieht so aus, als ob eine Korrektur am Immobilienmarkt unmittelbar bevorsteht. Und die Warnungen seitens der OECD in Bezug auf die rekordhohe Schweizer Haushaltsverschuldung stehen auch seit Jahren im Raum.

Im Auftrag des Bundesrats wurde bereits untersucht, in wie weit steuerliche Anreize zu überhöhter Verschuldung führen können, insbesondere bei privaten Hypothekarnehmern. Und wie sich als Folge davon die Stabilitätsrisiken im Finanzsystem erhöhen.

In der Zusammenfassung dieses dieses Berichts („Private Verschuldungsanreize im Steuersystem und mögliche Massnahmen zu deren Reduktion“) kommt die Expertengruppe unter Mitwirkung der SNB zu folgendem Schluss:

„Zudem bestehen nicht vernachlässigbare Unwägbarkeiten darin, wie sich diese hohe Verschuldung im Falle eines deutlichen Zinsanstieges (zurück auf den langjährigen Durchschnitt) verbunden mit einer Preiskorrektur auf dem Immobilienmarkt auf die Schweizer Volkswirtschaft auswirken könnte.

„Die Schweizer Immobilienkrise der 90er Jahre und diejenigen der letzten Jahre in verschiedenen entwickelten Volkswirtschaften haben gezeigt, dass eine hohe unsorgfältige Kreditvergabe gefolgt von einer raschen Erhöhung der Zinsen und/oder einem Verfall der Immobilienpreise zu hohen Verlusten bei den Banken führen können.

„Eine Reihe von Forschungsarbeiten zeigt ausserdem, dass eine hohe Verschuldung der privaten Haushalte – nicht nur über den Finanzsektor – grosse Risiken zeitigt. Eine solche führt zu einer signifikant höheren Wahrscheinlichkeit für eine Rezession, da sich Schocks negativ auf die regionale Flexibilität des Arbeitsmarktes, auf das verfügbare Einkommen und den Konsum auswirken und der Prozess der Entschuldung bei den Haushalten lange dauert“.

Kommt einem bekannt vor. Wir kennen das Skript.

Ist dieser hohe Preis für die „Schwächung“ des Franken gerechtfertigt?

Twitter: @bearsadvocate

Das abgewirtschaftete Geld- und Wirtschaftssystem des Westens bringt es mit sich, daß heute vielfach Geld mangels Zinsen als Bargeld oder Forderung gegen das Bankensystem stillgelegt wird.

Als junger Mensch ohne Aussicht auf größere Einkommenszuwächse wollte ich keine vielfach gebrauchte Immobilie (oft mit Renovierungsbedarf) zu einem exorbitanten Preis erwerben. Das größte Risiko stellt nämlich der Preis (bzw. dessen zukünftiger Rückgang) selbst dar. Zumal das Anreizsystem über den Eigenmietwert, welches mit zu den hohen Preisen geführt hat, gerade zur Disposition steht.

Wie die Rückabwicklung von Immobilienpreisblasen von statten geht, kann man aktuell in direkter Nachbarschaft in Italien und Spanien sehen.

Der Devisenberg der SNB ist nicht mit dem Staatsfonds beispielsweise von Norwegen vergleichbar. Dort kommt ohne große Kosten das Öl aus dem Boden und wird verkauft. Bei der SNB wurden im Rahmen der Geldpolitik zusätzliche schweizer Franken geschöpft und gegen andere Währungen eingetauscht (und warten auf den zukünftigen Rücktausch). Der Zentralbankgewinn indes wird bereits abgeführt.

Stimmen nach einem schweizer Staatsfonds in Form des Devisenbergs der SNB zeigen nur den geringen wirtschaftlichen Verstand der dies Fordernden.

Bestimmt wird sich Dr. Marc Meier noch dazu äußern.

@Dr. Boeufei

Guten Tag

Je, die SNB ist keineswegs vergleichbar mit dem norwegischen Staatsfonds.

Jener wird mit Eigenkapital gespiesen. Das Portefeuille der SNB mit Staatsschulden.

Das geht schon nicht wegen der Schuldenbremse.

Freundliche Grüsse

Marc Meyer

Magst Du jemand Feste geben,

dem Du schwer verschuldet?

Kannst Du doch mit niemand leben,

der Dich allenfalls nur duldet.

Johann Wolfgang von Goethe

* 28. August 1749 † 22. März 1832

Und die Party geht weiter. Viele Banken haben nun die Vergaberichtlinien gelockert um weiter zu wachsen. Man verlässt sich neuerdings auf hedonische Bewertungsmethoden +10%. Nichts gelernt von der USA 2007. Der Kunde wirds bezahlen.

Grüezi @bearsadvocate,

hervorragender Artikel.

Seltsam, im Auftrag des Bundesrats wurde untersucht…..derselbe Staat der seine Bürger regelrecht dazu verführt, ihre Immobilien nicht vollständig abzuzahlen. Somit, treibt dieser untersuchender Staat seine Bürger den Banken als Kunden scharenweise zu. Alle nicht abbezahlten Immobilien bleiben den Banken als Pfand. Der Staat bleibt somit mithilfe seiner systemrelevanten Banken in Position, seine noch auf dem „Papier“ wohlhabenden Bevölkerung viel rigider unter Kontrolle zu halten. Dank der Steuergeschenke hat sich bislang kaum jemand beschwert; jetzt, bröckelt das Ganze, um ein Euphemismus zu benutzen.

Hinzu kommt, dass Immobilien keine Investition sind, sondern Verbindlichkeiten! Weil sie sich abnutzen und Kosten verursachen werden sie immer wertloser, wenn man sie nicht ständig instand setzt und investiert. Insofern verbrennen selbstbewohnte Immobilien Vermögen.

Und der Knaller zu guter Letzt: Unser Vorsorgesystem und Bankensystem. Die 2. Säule und Exposition der CH-Grossbanken an Anleihenmärkten gemessen an die Grösse der CH-Volkswirtschaft.

Lösungsvariante:

Der Staat sollte die zügige Ammortisation steuerlich begünstigen! 2. und 3. Säule solllten mit Hilfe der AHV aufgelöst und abgewickelt werden, i.S. einer AHV-Volkspension (Umlageverfahren). Banken zersplittern und das EK massiv erhöhen. Die Schweiz auf 100% erneurbaren Energien umstellen. Schweden und Dänemark wir dies in den kommenden 10 Jahren gelingen.

Sie grüssend

@ Arbeitgeber (KMU) und AHV Rentner

Ihr pragmatischer Vorschlag gefällt mir.

Doch auch die Rückseite zeigen: Schweden schafft das Bargeld ab und jeder bekommt einen RFID Chip implantiert. Für eine mit einem Verfallsdatum versehene Gesellschaft brauchen wir gar keine AHV/Pensionskasse/3. Säule mehr…

Grüezi@Marti,

Richtig.

Beide Perspektiven müssen berücksichtigt werden, die Manipulationsseite und die Mitgestaltungsseite! Nach meinen Informationen ist das was in Schweden diskutiert wird pure Ablenkung.

Eine Zentralbank kann sich nur dann von ihrer Schuld befreien, wenn sie Banknoten emittieren kann. Verweigert man ihr dieses Recht ist ihre Funktion schlichtweg amputiert. Und das Witzigste an der Sache ist ja noch, dass selbst bei einer Abschaffung des Bargeldes und den damit verbundenen verfassungs,- rechtstechnischen Widrigkeiten es immer noch Zentralbankgeld – die Verbindlichkeit der Zentralbank – geben wird.

Es ist Zeit zu erkennen, dass die Freiheit nicht umsonst zu haben ist. Deshalb, kann ich der Resignation und Apahtie hin zur Lethargie nichts positives abgewinnen. Was ist das für eine Gesellschaft die mehr Psychiater als Bäcker in der Zwischenzeit vorweist.

Sie grüssend

Autsch………….

–

Bei solchen Bürgern ist es klar das unser Land bachab geht.

–

100% Erneuerbare Energien werden unser Land gemäss Schätzungen bis 2050 um die 200 Milliarden kosten.

……Und es wird niemals funktionieren. Lesen sie den Blog „EIKE“ …..oder sehen sie sich den Norwegischen Nobelpreisträger der Physik ….Ivar Giaever auf You-Tube an, der erklärt ihnen so einiges.

–

————————–

–

2. und 3. Säule auflösen und der AHV geben………….

Auweia, also dem Staat, der uns die SNB und andere „Sicherheiten“ gibt, dem wollen sie noch mehr in den Rachen werfen….?

Staaten sind immer die miesesten Geldverwalter schlechthin. Sie sind es die seit 2500 Jahren jedes Geld jede Währung zum Absturz brachten.

——————————————————————-

–

Ich wäre sehr froh könnte ich der 1. und 2-ten Säule entkommen und selber vorsorgen.

Leider bin ich gezwungen dort einen Grossteil meiner Altersvorsorge zu äuffnen, würde mir mit dem Geld aber viel lieber Gold und Silber kaufen.

Die eigene Immobilie sollte ja auch eine „Altersvorsorge“ sein, wird sie aber im Krisenfall nicht ……….

@ Arbeitgeber (KMU) und AHV Rentner

Ich stelle das Konzept der (Zentral)Bank grundsätzlich in Frage. Wir haben heute Technologien, die einen distribuierenden Ansatz zulassen.

Das Problem ist die mentale Anwendung dieser Technologien. Heute fehlt es (noch) an Ethik, Mut und mehr Selbstverantwortung.

Grüezi@Walter Roth,

Sie verpatzen sich selbst die Pointe aus dieser Geschichte, indem sie das von keinem Wissen getrübte Geblubber von der Unmöglichkeit (aus wirtschaftlicher Sicht) der Umstellung auf 100% nachhaltige Energieträger und 100igen Umlageverfahren i.S. Altersvorsorge nachplappern. Hätten Sie daraus autark geschlossen, dass wir sowohl die Atomenergie als auch ein kapitalgedecktes Verfahren so nötig brauchen wie der Fisch ein Fahrrad, wären Sie ein Stückchen näher gekommen.

Ihr Kommentar deckt zu 100% mit dem was ich oben geschildert habe. Sie erinnern mich an die Menschen die sich jetzt einbilden wollen, Effizienz wäre der neueste Schrei und hat was mit mangelhafter Erkenntnisfähigkeit zu tun.

@Marti,

bei Ihrer Kritik gegenüber SNB (System) rennen Sie bei mir offene Türen ein. Aber mit Moral und Ethik werden Sie das nicht verstehen können. Es ist viel einfacher als Sie denken. Es wird absichtlich verschleiert, damit die Menschen es nicht verstehen. Selbsternannte Klugscheisser schreien nach Verschwöhrungstheorie. Das ist ein Irrweg: Die Geldmenge MO addiert mehrere Dinge miteinander, nämlich Zentralbankschulden einerseits und Banknoten andererseits. Wenn man das versteht (was dies in der Praxis bedeutet), dann kommt man der Wahrheitsfindung näher.

Sie grüssend

@ Arbeitgeber (KMU) und AHV Rentner

————————————-

ZItat :

Sie verpatzen sich selbst die Pointe aus dieser Geschichte, indem sie das von keinem Wissen getrübte Geblubber von der Unmöglichkeit (aus wirtschaftlicher Sicht) der Umstellung auf 100% nachhaltige Energieträger und 100igen Umlageverfahren i.S. Altersvorsorge nachplappern. Hätten Sie daraus autark geschlossen, dass wir sowohl die Atomenergie als auch ein kapitalgedecktes Verfahren so nötig brauchen wie der Fisch ein Fahrrad, wären Sie ein Stückchen näher gekommen.

———————————————

–

Wo habe ich etwas zum UMlageverfahren geschrieben ?

–

Zur 100% Energie aus Erneuerbaren.

Das sind Träume, und dazu noch welche die sich im Einzelfall mal örtlich realisieren lassen, aber auch da nur bei vermögenden Hausbauern. Für alle wird das niemals möglich ein, darum sind ihre Ideen reine Illusion.

Die Umstellung die sie möchten, also 100% Erneuerbare, wäre möglich bei nur 1/3 der heutigen Einwohner.

–

Südaustralien ist nur schon damit gescheitert die Kohlekraftwerke abzuschalten. Sie hatten schon 5 Stromzusammenbrüche, einen davon Flächendeckend.

Es dauerte bis zu 49 Tagen um alle Haushalte wieder mit Strom zu versorgen konnten.

–

Was Energie anbelangt, ist nur die Kernkraft eine sichere Zukunft, denn sie ist Natur und Umweltschonend wie nichts anderes. An der Kohle starben in den letzten 100 Jahren Millionen Menschen, an der Kernkraft nur ein Bruchteil davon.

BN-800 / 1200 und Flüssigsalz / Flüssigblei-Reaktoren, das Thema sollten sie mal studieren.

Reaktortechnik die fast keine der Nachteile heutiger Reaktoren mehr aufweist, ja die abgebrannte Brennelemente aus den heutigen Reaktoren als Brennmaterial verwenden kann.

Also Abfallverwertung erster Güte, denn diese neuen Reaktoren, die übrigens Russland entwickelt hat, die können dem Brennstoff 96% der Energie entziehen.

Bislang konnte man das nur zu 4%.

Bei 96% Energieausbeute, braucht man nur noch eine Endlagerung der Abfälle von 300 Jahren.

——————————————————-

–

Umlageverfahren, ja ich würde gerne davon Abstand nehmen. Allerding ist auch das ein ungeheurer Kraftakt, denn die jetzige Generation, was machen wir mit der ?

–

Nein, dass was sie andenken ist wirr und Nicht machbar.

Der Link zum Immo-März-Bericht der CS ist toter als die Bachforelle welche gestern in meiner Pfanne gelandet ist. Probiert’s mal mit dem da:

https://www.credit-suisse.com/ch/de/articles/articles/news-and-expertise/2017/03/de/swiss-real-estate-market-2017-tenants-wanted.html

@Bear’s Advocate

Ihr Titel „SNB, die Schweizer National Blase“ trifft den Nagel auf den Kopf.

Sie halten fest, dass die Geldmenge M2 sich in den letzten 10 Jahren verdoppelt habe. In diesem Zusammenhang ist auch interessant, dass die Investitionen von Schweizer Banken bei der SNB sich in den vergangenen 10 Jahren um den Faktor 80 mal vergrössert haben; von rund 6 Milliarden auf rund 480 Milliarden Franken.

Die Banken können diese Beträge nicht „aus dem Nichts schöpfen“, sondern müssen sich entsprechend refinanzieren. D.h. sie müssen das Kapital, das sie der SNB gewähren, von ihren Kunden erhalten. Die immense Aufblähung der Notenbankgeldmenge durch die SNB wirkt sich somit auch auf andere naheliegende Geldmengenaggregate aus, wie M1 und M2.

Höchst interessant ist die von Ihnen erwähnte Verschuldungsquote der Haushalte,, welche wesentlich höher ist als jene der USA. Das sieht wirklich gefährlich aus.

Getragen wurde die Immobilienhausse in der Schweiz in den vergangenen Jahrzehnten m.E. vor allem durch die hohe Zuwanderung und die tiefen Zinsen. Die grösste Gefahr geht nach meiner Beurteilung von der SNB aus.

Die SNB hat sich in eine ausweglose Situation hineinmanövriert: Massive Verluste auf ihren masslosen Devisenanlagen kann sie nur hinauszögern, wenn Sie kontinuierlich Devisen dazukauft. Es gibt keinen Weg mehr zurück.

Im Moment, wo die SNB beginnt mit Devisenverkäufen, Aktienverkäufen usw. wird sie massive Verluste erleiden, weil dann die Märkte sofort antizipieren.

Um allfällig negatives Eigenkapital aufstocken zu können muss die SNB Gewinne erwirtschaften. Das wird ihr nur möglich sein, wenn sie die Negativzinsen massiv weiter ins Minus drückt. Die Banken werden dann ihre höheren Zinskosten kompensieren wollen, indem sie ihre Hypothekarzinsen anheben.

Die Hausbesitzer werden dann zur Kasse gebeten werden, um die Verluste der SNB wenn möglich zu decken. Dies dürfte zu stark rückläufigen Immobilienpreisen führen.

Kontraproduktiv erscheint mir auch, dass die SNB die Franken günstiger verkauft, als der Marktpreis effektiv wäre. Das führt dazu, dass noch mehr Kapital in die Schweiz fliesst, weil der Franken ja nicht steigen kann.

Der Franken kann nicht steigen, was den Zufluss von Kapital bremsen würde. Die SNB ist ja besorgt, dass das Kapital unbegrenzt in die Schweiz fliesst, weil die SNB ja „unbegrenzt“ billige Franken verkauft.

Wenn irgendwo eine „Aktion“ (z.B. für Äpfel) stattfindet dann rennen alle hin und kaufen billig. Die SNB führt seit Jahren eine gigantische „Aktion für billige Schweizerfranken“ durch. Vor diesem Hintergrund kann es nicht erstaunen, dass M2 steigt und der Immobilienmarkt explodiert.

Schade, dass sich die SNB für unfehlbar hält und nicht bereit ist und auch nicht zulässt, ihre Geldpolitik zu hinterfragen.

Die Schweizer National Blase eben (SNB).

Freundliche Grüsse

Marc Meyer

Herr Mayer……….

–

Da ich nun etliche Hausbesitzer kenne die sich auf ihren extrem niedrigen Zinsen „ausruhen“, rate ich denen wenigstens zur Vorsorge etwas Gold zu halten.

Das seit 10 Jahren kein Problem gelöst wurde, dass sollte eigentlich nun jeder erkannt haben………………….

–

Nach den ersten Weltkrieg, in dessen Verlauf privater Goldbesitz in Deutschland ja verboten wurde, konnte man mit wenigen Goldmünzen ein Haus Schuldenfrei bekommen.

–

Mein Grossvater kannte ja etliche Deutsche. Die hatten ein paar Goldmünzen in der Schweiz und liessen diese auch schön dort liegen.

–

Ein König ………..wer nach 1919 sowas hatte.

Die Zentralbanken zögern den Zeitpunkt der realen Bewertung bestimmter Assetklassen (Aktien, Immobilien) immer weiter hinaus.

Was 2017 neu hinzukommt: die vom breiten Markt stammende Nachfrage lässt nach, was am Schweizer Immobilienmarkt bereits deutlich erkennbar ist, oder auch in den USA am vergangenen Freitag bei den FANG-Aktien.

Sollte die (natürliche) Nachfrage weiter nachlassen, hätten die Zentralbanken nur die Möglichkeit, ihre Bilanzen noch weiter aufzublähen, um die Preise zu halten.

Im Endeffekt wären dann immer mehr Assetklassen nicht vom Markt preisbestimmt, sondern vom „Goodwill“ der Zentralbanken.

In der Schweiz würden dann Gewerbeflächen neben Einkaufszentren gebaut, die bereits leerstehen.

Im Aktienbereich erreichen dann Neuemissionen („Snapchat“) den Cap von Fresenius Medical Care (oder Tesla hätte einen höheren Marktwert als BMW).

Unter Gesichtspunkten wie Vernunft oder Rationalität bewegen wir uns damit bereits jetzt im Bereich von massiver Manipulation bis hin zum gesteuerten Wahnsinn.

Es wird eine breite Schneise der Verwüstung durch die Schweiz gehen, wenn die Blase platzt und das gemeine Volk mit plötzlichen Zinssteigerungen und erhöhten Kapitalanforderungen nicht mehr fertig wird.

Hat sich die SNB eigentlich einmal konkret dazu geäußert ?

Immerhin steht sie mit der Steuerung der Preisstabilität in der Pflicht, das ist eine gesetzlich verankerte Aufgabe.

Es sollte Priorität haben, mögliche Schäden von der breiten Bevölkerung der Schweiz fernzuhalten.

Überbordernde Risiken zugunsten einzelner Exportkonzerne einzugehen, kann keine Priorität haben.

Wo findet die Diskussion in Bern statt, welche Bevölkerungsteile und Interessengruppen durch die SNB bevorzugt bedient werden ?

Der Bundesrat, einzelne Abgeordnete, die Basis der Volksparteien: alle schweigen.

Ein Schelm, der Böses dabei denkt.

Business as usual:

pump & dump

Den letzten beissen die Hunde.

Frank Quattrone, Kurt Ochner & Co. lassen grüssen…

Wenn so eine Blase platzt, werden die Banken zwar vorsichtiger bei der Kreditvergabe. Die Zentralbank flutet dann allerdings in bewährter Weise die Märkte mit Geld, so dass die Zinsen fallen. Der Aspekt steigender Zinsen in obiger Modellrechnung ist meiner Meinung nach also falsch. Solange wie in obiger Modellrechnung die Leute nur eine Eigenheim kaufen, um die Miete zu sparen, platzt auch keine Blase. Schlimm wird’s, wenn die Leute auf steigende Immobilienpreise spekulieren und diese Investments mit Krediten finanzieren wie in den USA und Spanien vor einiger Zeit.

„Nicht sein kann, was nicht sein darf?“

Und zum Thema „in bewährter Weise“: In Zeiten von Null- und Negativzinsen gab es meines Wissens noch keinen Crash. Die Zentralbanken feuern seit 2009 aus vollen Rohren und bewegen sich in völlig unbekanntem geldpolitischem Terrain. Ob der nächste „Rettungsversuch“ (aus einer viel schlechteren Ausgangslage als 2008) funktionieren wird, steht in den Sternen.

Und natürlich „spekulieren“ alle Hauskäufer & Banken & Pensionskassen auf steigende Hauspreise.

@ Bear’s Advocate:

„In Zeiten von Null- und Negativzinsen gab es meines Wissens noch keinen Crash.“

Doch, die gab es.

Studieren Sie die japanische Kapitalmarktgeschichte der vergangenen 25 Jahre.

Es gab dort bereits drei Crash´s – trotz Null- und Niedrigzinsen: 1998, 2003, 2009

Weitere werden folgen.

Grüezi@Der Rückblicker,

völlig zutreffend. Real betrachtet ist die Wirtschaftsflaute in Japan seit den 90iger Jahren eine Folge der Aufwertung des Jen – mit der Folge der Deflation der Vermögenswerte – kein Mysterium, sondern das Ergebnis real völlig überhöhter Zinsen.

Und was haben wir in der Schweiz? Übrigens: in einigen Segmenten und Regionen der Schweiz ist die Immo-Blase bereits am Platzen (Gewerbeflächen, Ferienwohnungen, Luxushäuser).

Sie grüssend

Servus Arbeitgeber (KMU) und AHV Rentner,

so gesehen kann man die seit der Finanz- und Wirtschaftskrise ab 2009 erheblich geschrumpften Aktienmärkte sowie die Verluste an den Immobilienmärkten der „PIGS“ – Staaten ( = P ortugal, I talien, S panien, G riechenland) zwanglos einem Finanzcrash im Nullzinsumfeld zuordnen.

Seien Sie freundlich begrüßt!

@Der Rückbauer,

Volltreffer! Meine Komplimente.

Sie grüssend

@Der Rückblicker: Teilweise einverstanden. Es gab auch schon „crash-ähnliche“ Vorgänge bei (lokal) niedrigeren Zinsen und (lokaler) lockerer Zentralbankpolitik.

Aber man war immer noch irgendwie positiv bei den langfristigen Zinsen.

Z.B. waren die japanischen 10-jährigen Staatsanleihen Anfang 1998: 2%, Anfang 2003: 0.8%, und Anfang 2009: 1.3%. Jetzt sind bei Japan bei 0.05%. Also Null.

https://fred.stlouisfed.org/series/IRLTLT01JPM156N

Die Schweizer langfristigen Zinsen sind wirklich erst seit ein paar Jahren um die 0% oder negativ.

https://fred.stlouisfed.org/series/IRLTLT01CHM156N

Und bezüglich Zentralbankpolitik: Die FED als „wichtigste“ Zentralbank hatte immer sehr viel „Munition“ vor den letzten Rezessionen. Effective Federal Funds Rate (EFFR) Nov. 2000: 6.5%, Juli 2007: 5.25%

https://fred.stlouisfed.org/series/FEDFUNDS

Heute ist die EFFR wir bei 0.9%. Also immer noch fast null.

Wo wir jetzt stehen ist absolutes Neuland. Noch nie dagewesen. Die Zentralbanken können nicht auf „bewährte Methoden“ zurückgreifen, wie @kassandro schreibt, denn sie können überhaupt nicht wissen, wie die „Märkte“ nun auf noch niedrigere/negative Zinsen bzw. noch mehr billiges Geld reagieren werden.

Eine der Möglichkeiten wäre z.B. ein völliger Vertrauensverlust in die Zentralbanken als Retter in der Not (Funktioniert „whatever it takes“ etwa doch nicht?).

Dann muss vielleicht der IMF die Zentralbanken retten? Vielleicht mit Special Drawing Rights? http://www.imf.org/en/About/Factsheets/Sheets/2016/08/01/14/51/Special-Drawing-Right-SDR

Das gäbe ein Forex-, Staatsschulden- und Finanzmarkt-Chaos sondergleichen…

Grüezi@Bear’s Advocate,

Sie schreiben Zitat:

„Die Zentralbanken können nicht auf „bewährte Methoden“ zurückgreifen, wie @kassandro schreibt, denn sie können überhaupt nicht wissen, wie die „Märkte“ nun auf noch niedrigere/negative Zinsen bzw. noch mehr billiges Geld reagieren werden.“

Zitat Ende

Dies ist ein gefährlicher Irrtum. Wenn Sie im Jahr 2011 in Portugal für einen nominal niedrig verzinsten Kredit Ihrer Bank ein Haus erworben hätten, wäre das wegen des hohen Realzinses ein schlechter Deal geworden. Denn die Hauspreise sind im Schnitt um 10% im Jahr gesunken. Diese 10% Preisverfall müssen Sie zum niedrigen Nominalzins ihres Immobilienkredits hinzurechnen, um den Realzins zu erhalten. In Zeiten niedriger Nominalzinsen sinken meist die Löhne und die Preise für Immobilien und andere Vermögenswerte, das ist real betrachtet Hochzinspolitik. Wer die Geldpolitik steuert, weiss das auch – und deshalb, sind Gestalten wie – „whatever it takes“ – nicht glaubwürdig. Es geht hierbei, weder um bewahrtes Vorgehen noch, um „whatever it takes“, sondern um absichtlich herbeigeführte Manipulationen. In Japan sind seit 1990 die Immobilienpreise und die Börsenkurse um etwa 65% gesunken. Die vermögenden Japaner haben also durch reale Investitionen in den letzten zwei Jahrzehnten viel Geld verloren und die einst für diese Investitionen aufgenommenen Kredite belasten noch heute Banken und Unternehmen. Aber wie ist das möglich? Es werden immer wieder der niedrige Nominalzins der Bank von Japan vorgezeigt? Für Investition und Verschuldung ist der Realzins entscheidend, also die Summe des Nominalzinses zuzüglich der jährlichen Deflation. Gerade das wurde von der Bank of Japan verhindert.

Wenn man sich eine Vorstellung von der japanischen Deflation machen will, könnten wir uns vorstellen unser Haus, heute für 1 Mio CHF gekauft, ist nach zwei Jahrzehnten nur noch 250.000 CHF wert, mit allen Hypotheken tief im roten Bereich. Genau diese Entwicklung ist vermutlich für den Euroraum und Schweiz in vollem Gange, daher ist das Beispiel Japan so wichtig. Uns wird das noch heftiger treffen, weil auch der Löwenanteil unserer Altersicherung in kapitaldeckungsverfahren eingebunden ist. Das ist Fatal!

Was lernen wir daraus?

1. Es gibt kein billiges Geld.

2.Geld arbeitet nicht.

3. Fremdkapital wird Eigenkapital bevorzugt; mit steuerlichen Rückendeckung des Staates.

Dabei fällt mir ein, dass etwas kriminell ist wenn es rechtlich geahndet wird. Das beschriebene ist nicht kriminell, sondern das ist SYSTEM.

Sie grüssend

In Deutschland gibt es vergleichbare Erfahrungen bereits seit 20 Jahren. Anfangs mit überteuerten Steuersparimmobilien in Ostdeutschland:

http://www.spiegel.de/spiegel/print/d-8811135.html

Inzwischen auch in diversen westdeutschen Bundesländern auf dem Lande.

Der Zusammenschluß der Bayerischen Hypotheken- und Wechsel-Bank 1998 mit der Bayerischen Vereinsbank und die Fusion 2005 mit der damals prosperierenden, heute selbst wirtschaftlich angeschlagenen italienischen UniCredit S.p.A. hat ihren Ursprung in dem großen Wertberichtigungsbedarf aus fehlgeschlagenen Engagements im Osten Deutschlands:

http://www.spiegel.de/spiegel/print/d-8028278.html

Das Argument, ein Eigenheim kaufen, um sich die Miete dafür zu sparen bzw. Vermögen zu bilden verwandelt sich mit den heutigen Blasenpreisen der großen Städte ins Gegenteil:

Der Immobilienpreis steht heute vielfach in keiner vernünftigen wirtschaftlichen Beziehung mehr zur erzielbaren Miete bzw. dem Einkommen der Bewohner.

Das sieht man gut am luxuriösen Neubau – Stockwerkseigentum in der Innenstadt aber auch an dem kleinen renovierungsbedürftigen 50er Jahre Häuschen auf einer mittleren Parzelle im Speckgürtel, für die beide siebenstellige Preise aufgerufen werden.

Sicher ist heute Geld annähernd zinslos, so daß man mit einem mittleren Einkommen die Schuldzinsen für die Kaufpreisidee finanzieren kann. Nur wurden die hohen Preise nicht wegen gestiegener Einkommen sondern gesunkener Zinsen erschwinglich. Darin liegt auch die Gefahr der heutigen Blasenpreise, denn daß die Einkommen der breiten Massen zukünftig deutlich ansteigen werden, ist weder jetzt noch zukünftig absehbar.

Anstatt dessen kann man dieses Geld auch in der nächsten Börsenkrise investieren und auf die nachfolgende wirtschaftliche Erholung warten, anstatt in Jahrzehnten auf veraltendem Beton sitzend auf weitere Wertzuwächse zu hoffen.

Tja, ich habe allen meinen Bekannten immer empfohlen mit den niedrigen Zinsen ein Haus zu bauen.

–

Aber immer unter der Voraussetzung das sie diese Niedrigzinsphase nutzen um abzuzahlen.

Nicht ausruhen auf den niedrigen Zinsen, sondern abzahlen.

Das geht niemals wieder so leicht wie jetzt.

–

Ich habe einen Kollegen der zahlte mal über 6% und hatte damals nicht damit gerechnet das es je so teuer werden könnte.

–

Kann es……..

–

Leider verfallen doch etliche der Bequemlichkeit und geniessen erst mal diese niedrigen Zinsen, anstatt sofort energisch die 1. Hypothek in Angriff zu nehmen.

–

Natürlich, sollte es einen Crash in Europa geben, werden wir auch einen erleben, …….kraft unserer SNB.

Aber da die Banken dann kaum jemanden haben der in der akuten Krise noch ein Haus übernehmen kann, werden diese Hauseigentümer darin wohnen bleiben können.

Aber eben, nur bis die Krise gemeistert ist, dann kommt der Tag der Wahrheit.

Die Banken werden versuchen ihr Risiko abzuwälzen…… und unsere Politik un die hohe Beamtenschaft wird, da sie im Krisenfall nur an sich selber denken, sofort die Gesetze schaffen damit das machbar wird.

–

Wers nicht glaubt, der sollte sich mal die Geschehnisse in den USA 1933, in Deutschland nach 1919 und im Deutschland nach der Währungsreform von 1948 erlesen.

–

Ab 1948 wurden den Hausbesitzern Zwangshypotheken auferlegt. Lastenausgleich nannten die Staats-Räuber das.

Der Staat verursachte eine Geldentwertung grössten Ausmasses, wer seine Hypothek mit dem inflationierten Geld abzahlte, der wurde nachträglich dafür bestrafft.

Tja, der Staat sitzt eben am längeren Hebel, er kann seine Bürger im Krieg verbluten lassen, und sie dafür auch noch finanziell auszehren.

–

Wer also sein Haus mit „billigen“ Reichsmark abgezahlt hatte, der musste nun eine Zwangshypothek in D-Mark abstottern, manche bis in die 1970-igerjahre hinein.

Die Entwicklung in Deutschland nach dem Krieg ist nur die halbe Wahrheit.

Durch steten Zuzug von Vertriebenen, Bewohnern der DDR bis zum Mauerbau sowie Spätaussiedlern bei gleichzeitig ansteigender Prosperität wuchs der Immobilienmarkt beständig, unterstützt durch ein steuerinduziertes Anreizsystem der staatlichen (Miet-)Wohnbauförderung.

Mit Anfang der 50er Jahre preiswert erworbenen landwirtschaftlichen Grundstücken an den Rändern der großen, wachsenden Städte ließen sich Renditen erzielen, die weit über denen des Aktienmarktes lagen.

http://www.spiegel.de/spiegel/print/d-45547972.html

http://www.spiegel.de/spiegel/print/d-45197556.html

Ähnlich wie Hawaii in den 40er Jahren sowie die Sonnenstrände in Italien, Spanien und Monaco in den 50er Jahren im Vergleich zu später noch sehr preiswert waren.

Andererseits scheiterten viele, die nach dem Mauerfall 1989 darauf wetteten, daß in der ehemaligen DDR eine vergleichbare wirtschaftliche Entwicklung am Immobilienmarkt stattfinden würde, wie sie aus der Bundesrepublick seit den 50er Jahren bekannt war.

In der Schweiz gab es eine ähnliche Entwicklung, wenn auch nicht so extrem.

Bruno Stefanini könnte im heutigen wirtschaftlichen und finanziellen Umfeld nicht vergleichbar viele Immobilien erwerben.

Vielfach wird übersehen, daß bei Immobilien der einzige Werttreiber das Grundstück ist.

Das zeigt sich heute bei einfachen Bauten aus preiswerten Baumaterialien mit wenig technischer Ausstattung der 50er bis 70er Jahre auf großen Grundstücken („Nutzgarten“), die heute zugunsten von Stockwerkeigentum abgerissen werden.

Nur wird der Beton über die Zeit – auch wegen der geringen Teuerung – kaum wertvoller und in 40 bis 60 Jahren vergleichbar als rückständig belächelt wie heute die Häuser der 50er bis 70er Jahre.

Erschwerend wird bei den heutigen Bauten hinzukommen die altersbedingte Sanierungsbedürftigkeit der mannigfaltigen technischen Gebäudeausstattung: Heizung, Klimaanlage, Lüftung, Schwimmbad, Aufzug, elektrische Tür- und Torantriebe, Netzwerkverkabelung, Feuchtigkeitsschäden von Flachdächern, Schimmel auf Wärmedämmfassaden, etc.

Grüezi@Walter Roth,

Ihre emotionale Bedürfnisen kristallisieren sich in der Phrase:

„Leider bin ich gezwungen dort einen Grossteil meiner Altersvorsorge zu äuffnen, würde mir mit dem Geld aber viel lieber Gold und Silber kaufen. Die eigene Immobilie sollte ja auch eine „Altersvorsorge“ sein, wird sie aber im Krisenfall nicht ……….“

Das ist menschlich. Sie sprechen aber über Niedrigzinsen und Lastenausgleich und erwähnen mit keinem Wort den kleinen aber feinen Unterschied zwischen sehr niedriger Nominalzinsen und Realzinsen.

Und das ist das Problem. Es ist leicht den Staat/SNB/Politik mit Worthülsen zu kritisieren. Das sind aber nur Schlagwörter. Wir brauchen aber mündige Bürger wenn wir eine Veränderung herbeiführen wollen.

Sie grüssend

@Walter Roth:

Wie ausgefeilt und renditeträchtig das System der Sonderabschreibungen in Deutschland speziell im Rahmen der Berlinförderung war, kann man am Bau des Europa – Centers exemplarisch sehen:

http://www.spiegel.de/spiegel/print/d-46172206.html

http://www.spiegel.de/spiegel/print/d-46174370.html

http://www.spiegel.de/spiegel/print/d-46272155.html

https://de.wikipedia.org/wiki/Karl_Heinz_Pepper

Man benötigte nur ein hohes Einkommen und einen entsprechend hohen Steuersatz, jedoch keinerlei Eigenkapital.

Allerdings wurde das System des umfänglichen Absetzens („Bauherrenmodell“) in den 70er und 80er Jahren zu Lasten der Investoren überdehnt, so daß sich diese durch ihre kreditfinanzierten Investitionen mangels Rentabilität oftmals ruinierten:

http://www.spiegel.de/spiegel/print/d-14355343.html

http://www.spiegel.de/spiegel/print/d-14346611.html

http://www.spiegel.de/spiegel/print/d-14018750.html

http://www.spiegel.de/spiegel/print/d-14024282.html

http://www.spiegel.de/spiegel/print/d-13512186.html

http://www.spiegel.de/spiegel/print/d-13511898.html

http://www.spiegel.de/spiegel/print/d-13519072.html

Früher war zudem allgemeines Finanzwissen weniger verbreitet und es gab nicht die Informationsmöglichkeiten des Internets.

Die hier in kurzer Zeit mit ein paar Stichworten zusammengestellte Linksammlung hätte man sich früher zeitaufwändig in einem Privatarchiv erarbeiten müssen.

Kein Wunder also, daß einst viele auf die geschickt aufgemachten Werbebotschaften damals (klick) hereingefallen sind.

Als Erkenntnis bleibt bis heute, daß sich Anlageimmobilien nur in einem Umfeld wachsender Prosperität lohnen und der Preis günstig sein sollte, so daß von Anfang an eine Rendite erzielt wird.

Für dieses Szenario haben sich die Banken bereits abgesichert, indem sie die Vertragsbedingungen des Darlehens (Kleingedrucktes im Beamtendeutsch) zu ihren Gunsten angepasst haben. Diese wurden dann auch (zwangsweise) vom Kreditnehmer akzeptiert.

Was mit säumigen Schuldnern passiert, kennen wir ja von den USA und Spanien.

Arbeitgeber (KMU) und AHV Rentner

Kommentar vom 13. Juni 2017 / 10:37

——————————————————————

–

So also Schlagwörter….

Nun ja, das ist das was in einem Kommentar machbar ist, denn sonst müssen Sie Aufsätze oder Bücher lesen.

–

———————————-

–

Mündige Bürger braucht es, aber Sie wollen mir die Eigenschaft im gleichen Atemzug gleich absprechen !

Nun ja, ich verfolge das Geschehen seit meiner Schulzeit und weiss das sich nichts geändert hat.

Immerhin hatten wir damals noch Politiker von Format. Franz Josef Strauss zum Beispiel, ein begnadeter Rhetoriker.

Die Politik betrügt ……kraft der uninformierten Mehrheiten an der Urne, die wenigen mündigen Bürger genauso wie immer.

Sie wollen Junge ab 16 Wählen lassen, ja ihnen eine doppelte Stimme geben, so wird das von Linken angedacht., ……….wo doch gerade die Älteren den Horizont haben das wirklich zu tun.

Eine starke Anhebung des Wahlalters wäre das was wir wirklich bräuchten. Sagen wir mal ab 40ig.

Die aktuelle Politik, vor allem Links, will uns noch unmündiger machen. Sozialismus eben, so ist er immer, immer endet der Totalitär und immer verarmen die Gesellschaften die er regiert.

–

Also, wollen sie nur heisse Luft ablassen oder was ändern…?

Fangen sie damit an die Vollgeld-Initiative zu unterstützen.

Ach ja, und haben Sie damals die Goldinitiative an der Urne bejaht ? Die hätte der SNB Arroganz auch die Zügel angelegt.

–

Vergessen Sie nicht, wir sollten langfristig die Nationalbank abschaffen, denn sie ist weder besser wie eine FED in den USA, noch brauchen wir die mehr wie jene die FED.

Ausser Geldentwertung und Kriege haben uns die Nationalbanken nichts gebracht.

@ Grundstückspekulant…………

–

Tja, nur wer hatte 1948 das Geld für Landspekulationen ?

–

Nach 1945 verhungerten in Deutschland wohl etliche zehntausend Rentner. Nicht schnell, sie Starben an andauernder, schleichender Mangelernährung.

Wer keine Familie hatte…..

–

Wer Gold besass, der aber konnte vieles damit erreichen.

Mein Grossvater war um 1946 in Deutschland und sah sich die Misere selber an.

–

Das sich das Land wenige Jahre später schon derart aufrappeln würde, daran glaubte damals keiner.

@ Walter Roth:

Beispielsweise Bruno Stefanini in Winterthur.

Aber auch Günther Quandt kaufte direkt nach dem Krieg viele Trümmergrundstücke in den Innenstadtlagen deutscher Großstädte.

In den 50er Jahren hatten viele wieder Geld, (zusätzlich zum umfangreichen westdeutschen Immobilienbesitz) in Spanien Immobilien zu erwerben:

http://www.dieterwunderlich.de/Vera_Bruehne.htm

http://www.abendzeitung-muenchen.de/inhalt.jahrestag-schoen-und-raetselhaft-das-urteil-gegen-vera-bruehne.74fc2d1b-d557-4d9a-87b7-28db3b7b9303.html

Das sind jetzt nur öffentlich bekannte Personen, deren (Erwerbs-)Biographien man sich schnell im Internet zusammenklicken kann.

Aus meiner Familie kenne ich viele, die genau dasselbe gemacht und zusätzlich noch ganze Fabriken neu errichtet haben.

@Grüezi Walter Roth,

mit Ihren weiteren Eingaben bestätigen Sie meine Replik und Duplik. Sie bejahen Vollgeld und sprechen sich gleichzeitig für die Abschaffung der SNB aus. Unglaublich. Weiter unten schreiben Sie Zitat:

„Ich wäre sehr froh könnte ich der 1. und 2-ten Säule entkommen und selber vorsorgen….Und weiter…..“Wo habe ich etwas zum UMlageverfahren geschrieben ?“

Zitat Ende

Sie kritisieren das Geldsystem und erkennen nicht – das es sowohl im Sozialismus als auch im Kapitalismus grundsätzlich dieselben Rahmenbedingungen gibt, auf die sich diese beide dogmatischen Ideologien unterordnen müssen.

Vollgeld ist auf völlig falschen Prämissen aufgebaut, nämlich der Identifikation von Kredit mit Geld. Banken brauchen keine Einlagen mehr, um Kredite zu vergeben.

Ihre Meinung dazu würde mich interessieren: habe schon ein paar Beiträge hier auf Inside zum Thema gepostet:

https://insideparadeplatz.ch/2017/03/24/negative-aspekte-der-vollgeldinitiative-lassen-sich-leicht-beseitigen/#comments

Zu der Energiefrage:

Sehen Sie, es gibt viele Argumente, für die für eine Nutzung als gegen die weitere Nutzung der Atomenergie sprechen. Ich bin aus mehreren Gründen dagegen. Und ich klammere das Zwischen,- und Endlager Dilemma vorerst aus. Leider ist die Ignoranz und Manipulation sehr verbreitet. In dieser Frage haben Sie sich den falschen ausgesucht:

Man muss bei Energieüberlegungen nicht mit Gesamtzahlen, sondern mit Modellen arbeiten, d.h. eine Siedlung oder ein Industriepark usw. Damit ermöglicht man eine Optimierung und ein Zusammenspiel der verschiedenen erneuerbaren Energien. Ihre Annahmen sind ein Rechenbeispiel ohne Berücksichtigung der Speichergrundmassen und das ist grundsätzlich für die Tonne. Es sind verschiedene Energie- und Speicherungsparameter die ineinanderfliessen und zu einem Modell verknüpft werden – und dabei geht es nicht um deren Maximalleistungen oder Maximalbezüge.

Das Hauptproblem sind immer vorgekaukelte Rechnungen bis hin zu Statistikmissbrauch die uns durch Politik/Medien/Lobbys präsentiert werden – vergleichen Sie auch Altersreform 2020 und Demographie.

100% erneurbare Energie geht schon – und wie! Wir haben heute bereits extrem intelligente Steuerungen die das Ganze machbar machen ohne viel zu kosten, Module die selbst Wetter technische Grosslagen mitberücksichtigen und den Anfall regulieren.

Dezentralität braucht keine Regelung höchstens eine Bereichsregelung.

Alldies setzt natürlich voraus, dass Sie auch Einblick haben in die Verzögerungstaktik zu Gunsten von langfristigen Amortisationen, um festzustellen, dass Verzögerungen auf dem Buckel der Technik ausgetragen werden, in Wahrheit aber nichts anderes sind als eine Verlängerung der Gewinnzeit oder Gewinnspanne!

Sie grüssend

Einen Faktor hat der Autor vergessen, der die Banken noch mehr in die Bredouille bringen würde: müssen die privaten Eigentümer einer Immobilie Eigenkapital nachschiessen, werden sehr viele diese mit der 3. Säule tun – die Banken werden also gleichzeitig mit den Wertberichtigungen sehr viel Kapital aus der 3. Säule Geld auszahlen müssen. Was beide Faktoren für eine Wirkung auf die Bilanzen der Banken haben, kann sich jeder selber ausrechnen

Benedikt

Verpfänden, nicht auszahlen!

Die Wertberichtigung als Spiel der Ökonomen kann auch ausgesetzt werden, weil der Wert einer Immobilie hat Geld generiert nicht mehr und nicht weniger! Die Rückzahlung kann sowie so nur mit Neuverschuldung Dritter gelingen (Geldmengenerhöhung = Gewinne und Ersparnisse, mehr = mehr, gleichviel = Umlage weniger und mehr).

Ich lese in diesen Artikeln über mögliche Folgen. Bestimmt, das ist interessant.

Es gibt jedoch noch eine andere Sichtweise:

Wer hat wohl all das „absichtlich“ initialisiert?

@Grüezi Hans Schurter,

es sind keine Personen, sondern eine Folge von Umverteilungssystemen. Es geht auch nicht um Feindbildern.

Was Immobilien, Boden, 2. Säule, Steuersystem betrifft, empfehle ich folgenden Link:

http://www.werner-vontobel.ch/index.cfm?tem=1&spr=0&hpn=2&new=39

Sie grüssend

P.S. Nachdenken müssen Sie aber schon selbst – und daraus die aus Ihrer Sicht richtigen Schlüsse ziehen.

Der Artikel mag aus historischer Sicht richtig sein. Für eine Projektion in die Zukunft geht der Autor jedoch zwingend von steigenden Realzinsen aus. In der Schweiz werden wir m. E. aber noch lange keine positiven Realzinsen sehen, geschweige denn auf einem Niveau, wie sie anfangs der 1990er waren. Der Grund wieso wir noch lange im negativen Zinsumfeld verharren, sind die exorbitanten Leistungsbilanzüberschüsse der Schweiz bzw. die Defizite in den USA und im südlichen Europa. Die SNB kann die Zinsen erst erhöhen, wenn sie vorab im Euro und Dollarraum massiv steigen. Das werden sie aber nicht, weil in diesen beiden Währungsräumen zuerst die Wettbewerbsfähigkeit wieder erlangt werden muss, was erst geht, wenn mindestens folgende zwei Kriterien erfüllt sind:

1. die Überschussländer ihre Währungen gegenüber dem Dollar deutlich aufwerten lassen.

2. den unterschiedlichen Volkswirtschaften im Euroraum wieder entsprechene Währungen zugestanden wird, d.h. der Euro abgeschafft wird. (Von der entgültigen Abschaffung der alten europäischen Staaten zugunsten einer Technokratie mit Tranferzahlungen wollen wir mal absehen).

Im Moment geschieht politisch aber so ziemlich das Gegenteil: 1. Die Überschussländer wehren sich mit mit Händen und Füssen gegen eine Währungsaufwertung. In der Schweiz kompensiert die SNB praktisch im Alleingang die 70Mrd/a Leistungsbilanzüberschüsse, weil die privaten inländischen Investoren netto nicht mehr im Ausland investieren wollen. Und das trotz den Negativzinen. Mit der USRIII wollte die FDP noch mehr vom Gleichen, was die Überschüsse nochmals gesteigert hätte, mit all den negativen Folgen für die Hiesigen (Zuwanderung mit einer Entwertung der Allgemeingüter). 2. Deutschland hält krampfhaft am Euro fest. 3. Die gekauften Medien versuchen Trump mit allen Mitteln zu bodigen, dabei hat er zumindest aus volkswirtschaftlicher Perspektive vollkommen Recht mit seinen Anliegen.

Natürlich haben wir eine Immobilienblase, aber m.E. wird sie aus zwei Gründen nicht platzen: 1. weil eine Investition in Betongold luktrativer ist, als Geld horten und sich durch die kommende Inflation von der SNB enteignen zu lassen. Die Inflation geht dem Zinsanstieg voraus. Aus den oben genannten Gründen wird ein positiver Realzins noch lange auf sich warten lassen. Wenn es dann aber soweit ist, werden die Löhne nominal deutlich höher sein, was den absoluten Schuldbetrag deutlich relativieren dürfte 2. weil mangels Anlagealternativen die Nachfrage nach Betongold auch in einer Krise anhalten dürfte. Das sehen wir ja bereits heute dadurch, dass trotz steigenden Leerstandsquoten weiterhin tüchtig gebaut wird. Den Eigenheimbesitzer kümmert das jedoch wenig.

Japan 1990:

http://www.spiegel.de/spiegel/print/d-13499789.html

Heute liegen die Immobilienpreise bis zu 70% niedriger:

https://fm.cnbc.com/applications/cnbc.com/resources/img/editorial/2015/07/02/102805501-Tokyo_property_chart.530×298.jpg?v=1435826502

https://www.globalpropertyguide.com/Asia/japan/Price-History

In Japan war es die vergangenen 25 Jahre lukrativ, dauerhaft in Anleihen investiert zu sein (die so erzielten Renditen lagen über denen des Aktienmarktes bei geringer Volatilität) bzw. einfach Geld für bessere Gelegenheiten zu horten, wie es heute beispielsweise von japanischen Konzernen mit annähernd zinslosen Anleiheemissionen ohne direkten Verwendungszweck praktiziert wird.

Wer Geld hortet hat zudem jederzeit die Möglichkeit, dieses international in einer Krise in unterbewertete Anlagen zu investieren. Chancen dazu gab es in der Vergangenheit genügend und wohl auch in Zukunft.

Grüezi@Der Rückblicker,

und die nächste Welle rollt:

https://www.eurotopics.net/de/180480/premiere-fuer-bankenunion-banco-popular-gerettet

Was lernen wir daraus?

Aus Forderungen wird auch durch abgöttischen Glauben kein gesetzliches Zahlungsmittel (Zentralbankgeld!).

Sie grüssend

M. Stadelmann

Der Euro muss nicht abgeschafft werden. Importländer bleiben Importländer! Es gilt eine Steuer- und Sozialpolitik umzusetzen, welche die Menschen in Würde leben lassen kann!

Die ökonomischen Lehrmeinungen laufen ins Leere, weil die Marktsättigung einerseits und Nachholbedarf andererseits kann man nicht mit dem Aussenwert der Währung erreichen! So einfach geht es nicht mehr!

Aber genau diese sinnlosen Spiele werden zelebriert! Das Bankensystem schöpft mit ihren Kunden das Buchgeld für die Wirtschaft, die Zentralbanken schöpfen mit den GB dafür die Manöveriermasse! Dieses Spiel geht auf Dauer für einige Länder verloren!

Kredite können nur mit Gewinnen/Ersparnisse zurückbezahlt werden! Wie entstehen aber diese Kredite und Gewinne? Aus Einlagen. Aus was entstehen die Einlagen? Aus Schulden, ein ewiger Kreislauf!

Staatsfonds werden vor allem auf die Produktivkraft von endlichen Ressourcen geschaffen, damit die Verteilung gerechter angegangen werden kann!

Wenn nun weder die Ökonomen, Journalisten noch die Politiker das Geldsystem in seiner Entstehung, Funktion und Auswirkung in der arbeitsgeteilten Wirtschaft mit bestehender und erhöhter Geldmenge, verstehen können, sollte sie kein Wort über Staatsfond, oder Deckung des Geldes verlieren. Erst wenn das Schuldenbuchgeld zum Bankschuldner zurückfliesst, wird die Schuld getilgt und das Buchgeld vernichtet! Richtig abstrahieren würde die Lösung welche systemimmanent ist, aufzeigen! Es führt kein Weg am Schuldenschnitt vorbei! Die einseitige Verteilung der Kehrseite der Medaille (Besitz) haben die Ökonomen (m.E. dämlichste Denklehre) und Politiker zu verantworten. Direktinvestitionen als Produktivkraft (schont die Geldmenge) und nicht Finanzoptimierungsspiele der Politiker fördern! Das Geldsystem verstehen, würde helfen!

Es ist geradezu lächerlich, wenn man meint, mit der völlig unnötigen Volumenausdehnung aus dem Nichts und bevorzugter (Wettbewerbsverzerrung) Marktstellung heraus (Diebstahl?) , Profit für einen Staatsfonds zu schlagen? Wie blöd muss man sein?

Man muss den Zufluss von Finanzbuchgeld der Geschäftsbanken resp. ihrer Kunden, mit Gegenmassnahmen begegnen und nicht mit Volumenausdehnung! Wie wäre es mit einer Umtauschgebühr von 40%, welche bei Umkehr innerhalb zwei Jahren, entsprechend zurückerstattet würde? Im Informatikzeitalter kein Problem!

Kredite können nur mit Gewinnen bzw. Ersparnissen zurückbezahlt warden. Sie entstehen aber aus Bank-Einlagen auf Giro-Konten bzw. SNB-Schulden. Ein unseIiger Kreislauf!

Jordan, seine braven Gesellen und unsere mutlosen Politiker: leider blosse Schwarmdummheit.

Mehr auf https://rolfheinzmeier.wordpress.com/2017/05/10/geld

[…] Bear’s Advocate hat jüngst hier die Bezeichnung für unsere SNB auf den Punkt gebracht. SNB steht für „Schweizer National Blase“. […]

Also ist klar wie dieses Szenario nicht eintrift. Keine raschen Zinserhöhungen. Das kann die NB bestimmen. Jedem ist klar, dass dies nicht passieren darf. Wenn Erhöhungen, dann nur moderate.