Tidjane Thiam sonnt sich im neuen Erfolg. Nach Wimbledon gratulierte er CS-“Botschafter“ Roger Federer zum Sieg.

Heute frohlockt der CS-Chef über sein Geschäft. „Unsere Fokussierung auf das globale Vermögensverwaltungsgeschäft zahlt sich aus“, lässt er sich im Communiqué zum Quartal zitieren.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Wirklich? Der Gewinn von April bis Juni betrug 700 Millionen, deutlich mehr als von den Analysten geschätzt. Ohne die vielen „Ajustierungen“ sind es allerdings gerade mal 300 Millionen.

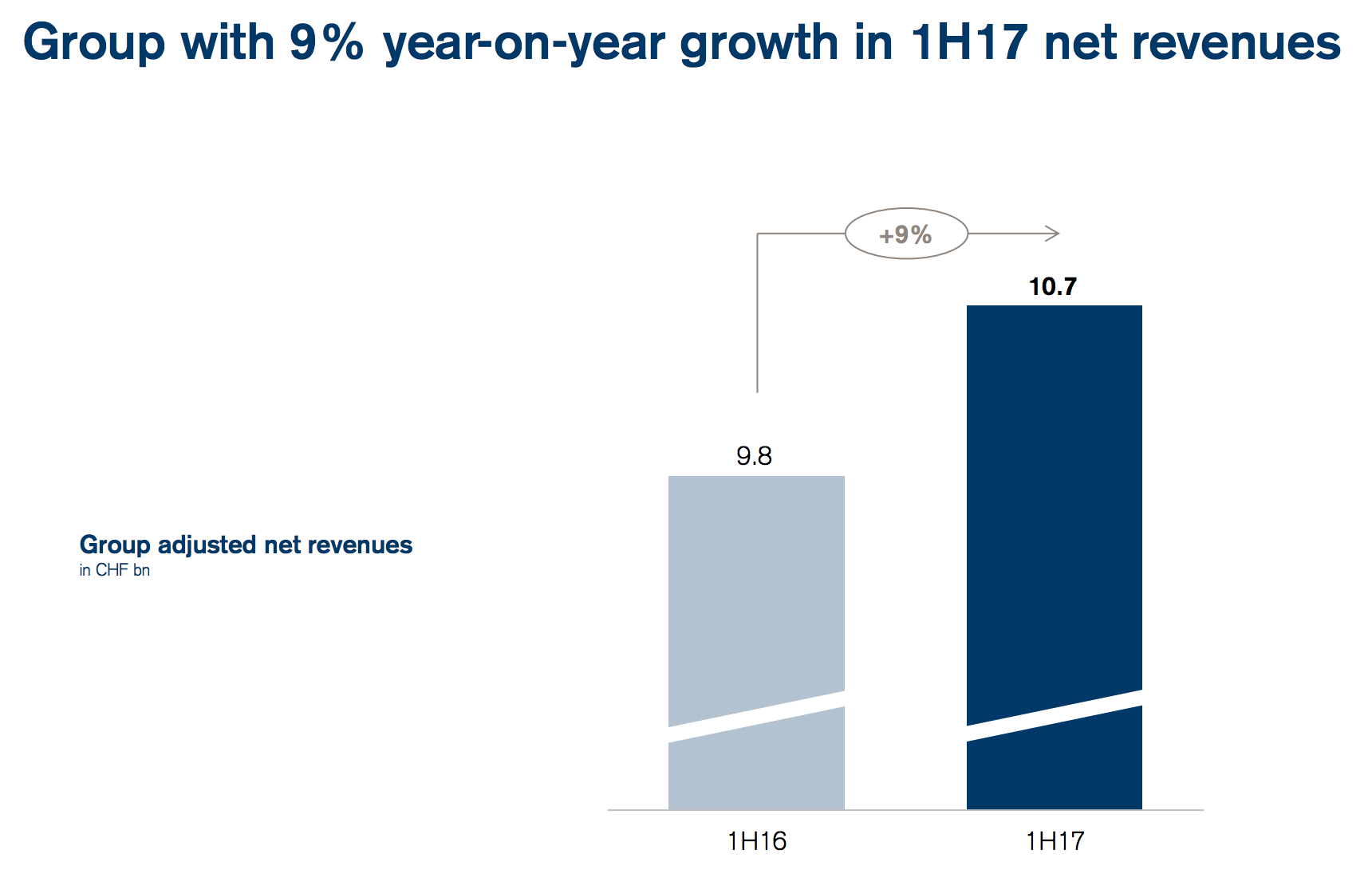

Mit ihrem Erfolg kommt die CS im ersten Halbjahr 2017 auf fast 900 Millionen Profit. Ist das viel?

Aufs ganze Jahr hochgerechnet käme man auf 2 bis 2,5 Milliarden Franken. Bei einem Wert an der Börse von knapp 40 Milliarden wäre das immer noch viel zu wenig für die Bewertung.

20 Jahre lang einen solchen Gewinn müsste ein Aktionär erhalten. Für eine Bank eine Ewigkeit.

Die CS und ihr Chef Thiam stehen somit erst am Anfang einer Aufholjagd. Die grossen US-Banken wie JP Morgan und Wells Fargo erzielten im zurückliegenden Quartal 7 und 6 Milliarden Dollar Gewinn.

Auch die UBS, die träge geworden ist, liegt weit vor der CS. Heute gab die Erzrivalin der CS einen Quartalsgewinn von 1,2 Milliarden bekannt. Im ersten Halbjahr waren es 2,4 Milliarden – etwa soviel, die die CS im ganzen Jahr erreichen könnte.

Die schönen Worte von Thiam zum Abschluss von heute fallen somit unter das Kapitel Schönwetteraussage in eigener Sache.

„Die erste Halbzeit der Umsetzung unseres strategischen Dreijahresplans liegt hinter uns und unsere Strategie bewährt sich“, sagt Thiam. „Wir machen gute Fortschritte im Hinblick auf unsere wichtigsten Ziele.“

Tatsächlich hat Thiam in seinen ersten zwei Jahren als Kapitän der CS vor allem eines erreicht: einen dramatischen Rückgang der Einnahmen.

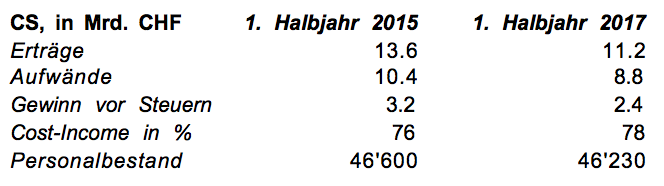

Das zeigt ein Vergleich der Zahlen von Januar bis Juni im 2015, dem letzten Semester unter Thiams Vorgänger Brady Dougan, mit dem Ausweis für das erste Halbjahr 2017.

Die Erträge sind unter Thiam regelrecht eingebrochen, von über 13 Milliarden auf noch gut 11 Milliarden.

Der Rückgang beläuft sich auf 18 Prozent. Die CS nimmt damit unter Thiam im Vergleich zu Dougan auf 5 Franken einen Franken weniger ein.

Die Kosten sanken auch. Aber nicht gleich stark. Und das führt dann zu einer Verschlechterung in der relativen Betrachtung: dem Verhältnis der Kosten zu den Erträgen.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Zum Schluss der Ära Dougan belief sich diese Kennziffer auf 76 Prozent. Und nun unter Thiam? Da ist die Cost-Income-Ratio für Januar bis Juni 2017 auf 78 Prozent gestiegen. Und doch sagt Thiam: Die „Strategie bewährt sich“.

Eine spezielle Sichtweise.

Er begründet dies mit einem Vergleich von heute zum Vorjahr. Da zeigen die Zahlen in die richtige Richtung: nach oben.

Ob der Trick funktioniert, muss sich weisen. Thiam blendet einfach aus, was in seinem ersten Jahr passiert ist.

Da hat er das Geschäft der CS kurzerhand zerlegt. Nun muss er es wieder aufbauen. Die Konkurrenz ist derweil davongezogen. Und die Märkte sind seit Jahren auf Rekordkurs, besser kann es kaum werden – dafür schlechter.

Die zwei Jahre Thiam zeigen: Der Chef redet seine eigene Leistung schön. Seine Untergebenen machen es ihm nach. Thomas Gottstein haut im Interview mit der Basler Zeitung auf die Eigenlob-Pauke.

„Wir haben fünf Quartale hintereinander den Vorsteuergewinn steigern können. Das scheint uns zurzeit niemand nachzumachen“, meinte Gottstein in unbescheidener Manier.

Nun ist noch ein weiteres Quartal hinzugekommen. „Im zweiten Quartal 2017 verzeichneten wir einen bereinigten Vorsteuergewinn in Rekordhöhe von CHF 504 Mio.“, kommentiert Thiam in der heutigen CS-Mitteilung das Resultat der CS Schweiz.

„Damit erzielten wir das sechste Quartal in Folge eine Zunahme des bereinigten Vorsteuergewinns im Vorjahresvergleich (…)“.

Jubel bei Thiam. Jubel bei Gottstein. Und Champagnerlaune in der ganzen CS-Führungsetage. Und dies, obwohl die CS den meisten anderen Grossbanken hinterherhinkt.

Zudem hat die Bank immer noch einen Aufpasser im Haus. US-Sonderanwalt Neil Barofsky kontrolliert die CS seit bald 3 Jahren als Schattenmann.

Der Anwalt geniesst seine Stellung. Er schreibt Checks über Hunderte von Millionen Dollar.

Barofsky loswerden, das wäre eine Leistung. Die aber hat Thiam bisher nicht vollbracht. Und deshalb können andere „Stakeholders“ nicht in den heutigen Jubelgesang der Teppichetage einstimmen.

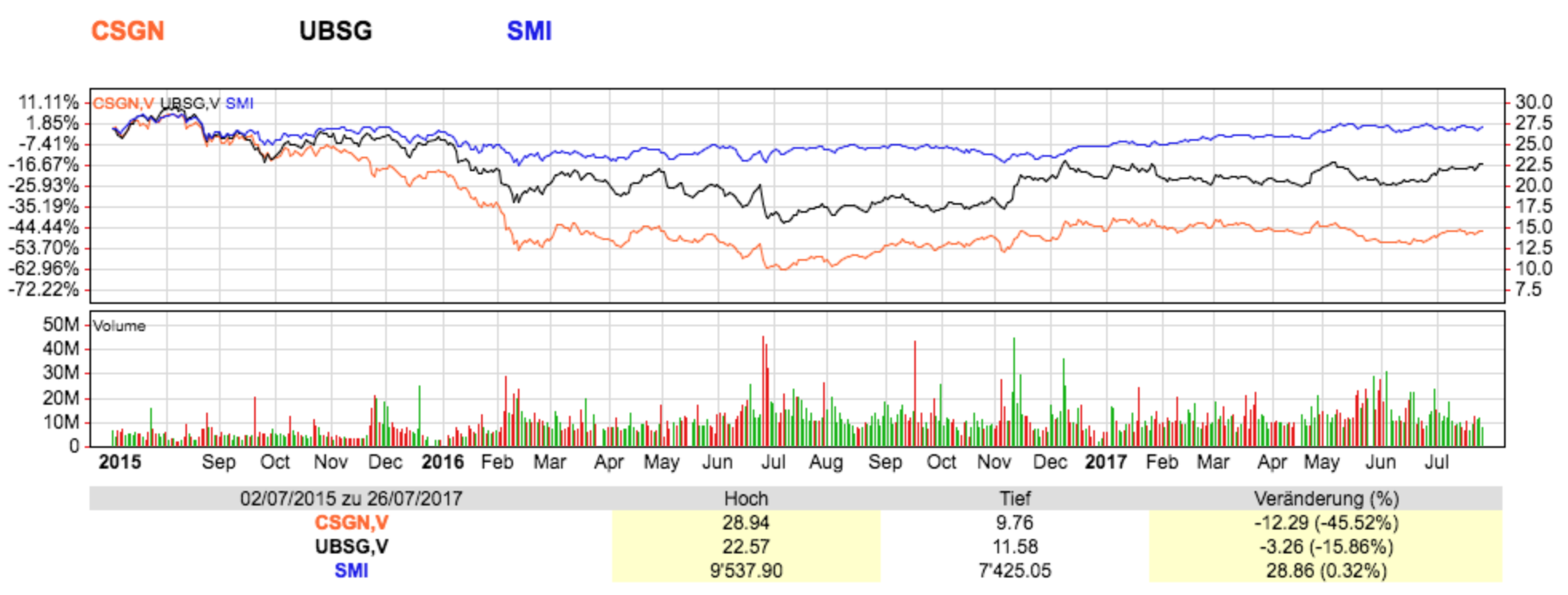

Die Aktie der CS hat unter Thiam denkbar schlecht abgeschnitten. Seit er am 1. Juli 2015 das Ruder übernommen hatte, sank der Kurs des Grossbankentitels um 46 Prozent – deutlich mehr als der UBS-Valor.

Der SMI blieb in der gleichen Periode stabil.

Ebenfalls nichts zu lachen haben die Mitarbeiter im Maschinenraum. Vor allem in der Schweiz droht ihnen die Auslagerung oder die Kündigung.

Die grosse Welle könnte noch kommen. Bisher baute Thiam homöopathisch ab.

Blenden und gross reden! Das sind die zentralen Features von TT. Warten wir mal ab. In unter einem Jahr wird es an den Märkten (und zwar allen) so richtig donnern. Ob TT dann noch auf der Sonnenseite stehen wird?

Blenden und gross reden machen 95% der Manager und Schauspieler dort!

Müssten sie liefern, dann wären alle raus, oder die CS wäre taumhaft effizient.

Der CS Konzern muss bis Ende 2018 noch 1,5 Mrd. an Bruttobetriebkosten einsparen; wie will sie dieses Ziel erreichen, wenn es ihr sehr schwer fällt – wie im Beispiel in London – Immobilien zu veräussern. Der Konzern weisst für fast 48000 MA viel zu wenige Assets auf, die Bank muss den Mitarbeiterbestand um mind. 8000 reduzieren; mit mind. 500 MA wie sie es publiziert hat, in der Schweiz noch abzubauen, wird die CS auf keinen grünen Zweig kommen, die CS Schweiz muss in den kommenden Jahren mind. 1000 bis 1500 in der Schweiz abbauen; denn vergessen wir etwas nicht, ausländische Kunden verzehren ihre Vermögenswerte und die Digitalisierung leistet auch ihren Beitrag.

Ein echter Experte, unser Max. Er weiss immer genau was zu tun und was zu lassen ist. Ich gehe davon aus, dass er selber schon verschiedene globale Unternehmen in einer anspruchsvollen Turnaround-Situation erfolgreich aus dem Tal der Tränen geführt hat.

Das mag, gemäss gewisser Theorien, richtig sein.

Doch in der Praxis brauchen Eigenapplikationen der IT immer gleich viele Leute, ob sie von 1 oder 1’000’000 Kunden benutzt werden. Um hier zu sparen, muss man die Applikation abspecken, oder sie ganz streichen. Dann hat aber der Kunden weniger Gründe um noch bei der CS zu sein.

Bei der CS bleibt einfach die Arbeit bei jemand anders liegen.

Sparen kann man nur bei den Accenture-Tagessätzen von bis zu Fr. 2’500 sowie den fetten Boni. Und die Inder in Zürich kosten mehr als jeder Schweizer.

@Müller Inder in Zürich – können Sie da Punkto Kosten etwas konkreter werden bitte?

@Hiobs: Gerne.

Der Mindestjahreslohn für einen Inder (konkret: Entsandten) betrug mit der Zeit:

– Fr. 70’000

– Fr. 100’000

– Fr. 130’000 (aktuell; haben mir Inder erzählt)

Der Jahreslohn eines Senior Developers bei der CS beträgt Fr. 120’000.

Weil der Inder NICHT bei der CS festangestellt ist, sondern bei Cognizant, Accenture usw., bekommen diese Firmen noch einen Aufschlag in unbekannter Höhe.

Accenture lässt für deutschsprachige Nichtinder bis Fr. 300 pro Stunde verrechnen. 200 Minimum.

Da wir keine Rassisten sind, heisst das:

– Herr Meier bekommt bei CS Fr. 120’000.

– Der gleiche Herr Meier, via Inderfirma, kostet die CS Fr. 130’000 direkt. Indirekt eher Fr. 150’000-astronomisch pro Jahr (20%-400%, je nach Arbeitgeber).

Nun gibt es Herr Meiers, die 10 Jahre via Inderfirma, oder gar via Abzockerfirma Accenture bei der CS werkeln, weil die CS ihm nicht als eigenen Mitarbeiter haben will. Die meisten Meiers sind höchstens 2 Jahre da.

Dazu muss er das Mittagessen in der Kantine teurer bezahlen, und sein Batch hat eine andere Farbe. Das tut nicht finanziell weh, aber Herr Meier kommt sich sehr fremd vor.

Teure Manager-Logik aus Absurdistan!

Auf die Gefahr hin, einen Shitstorm zu provozieren: ich bin froh, dass die zweitgrösste Schweizer Bank wieder in die Gänge kommt, obwohl ich kein Angestellter derselben bin. Dieses unsägliche Banken-Bashing bringt niemanden weiter. Vielleicht sollten sich das einige, fleissige Kommentatoren hier mal überlegen bevor sie in die Tasten greifen und sich ihre Frustration von der Seele tippen.

Bravo, Optimist. Dein Votum gefällt mir.

Lieber Optimist hast Du den Beitrag überhaupt gelesen? Glaube eher nicht, denn sonst könntest Du nicht davon sprechen, dass diese …organisation in die Gänge kommt.

@Realist: Der heutige Kursverlauf der CS-Aktie scheint nicht ganz mit Ihrer Einschätzung zu korrelieren.

@Analyst: Heute – und wie sieht’s in ein paar Monaten aus? Wohl mit TT verwandt, der denkt auch so kurzfristig. Wenn’s läuft, ist TT der Hero, wenn’s nicht läuft, sind alle anderen dafür verantwortlich ausser TT.

@Analyst: Auch TT unterliegt dem „self-serving bias“

@Analyst:

Ernsthaft jetzt? Performancebeurteilung anhand eines Intraday-charts???

Was analysieren Sie sonst so? Die Psychologie der gemeinen Hausstaubmilbe?

Optimisten sind in der Regel Leute welche zuwenig informiert sind..

Ebenfalls nichts zu lachen haben heute die Shorties haha! +3.5%, wer bei 10.- eingestiegen ist hat schon 50% Gewinn…

Heute nicht – aber in ein paar Monaten wieder!

Eckert und Jaquet wissen sonst auch wie man eine Bank zerlegt….

TT ist in Sachen Schönschwätzerei auf Kurs mit der Weissen Weste. Der Gewinn sollte doch auf CHF 2,5 Mia. p.a. gesteigert werden? Da muss sich TT noch gewaltig strecken, mit jämmerlichen 900 Milliönchen im 1. Semester. Er redet von Wachstum und Kostenabbau, dabei steigt die CI-Ratio wieder an. D.h. Man entlässt weiter Indianer und die MDR-Kaste kassiert im Gegenzug höhere Vergütungen, oder wie kann diese Entwicklung erklärt werden. Obwohl der Finanzplan klar verfehlt wird, sieht sich TT auf Kurs, was wieder mal in einem peinlichen Schulterklopfer-Webcast zelebriert werden wird.

Sehr geehrter Herr Hässig

Einmal mehr zeugt der Inhalt Ihres Artikels von Ihrer Inkompetenz. Klar war, dass die CS nach der Aera Dougan saniert werden musste. Herr Thiam hat dies einige Wochen nach seinem Amtsantritt erkannt und auch publik gemacht. Er hat bereits Ende 2015 bekanntgegeben, dass er dafür 3 Jahre Zeit braucht (sofern die Märkte auch helfen). Bis heute hat er diesen Plan eingehalten. Dass bei einer Sanierung eines Unternehmens auch mit Ertragsrückgängen zu rechnen ist, ist üblich. Wichtig ist, dass einerseits die Kosten gesenkt werden können aber insbesondere die Risiken reduziert werden können. In der Aera Dougan wurden zwar höhere Erträge erwirtschaftet, diese wurden aber mit deutlich höheren Risiken erzielt. Dass die drei Faktoren „Risiko – Ertrag – Volumen“ einen engen Bezug zueinander haben ist Inhalt des Stoffes eines 2-Lehrjahr-Bankstiftes. Sie Herr Hässig scheinen keine Lehre auf einer Bank gemacht zu haben und haben wohl die entsprechende Vorlesung an der Uni verpasst. Darf ich Sie bitten künftig Ihre Artikel mit etwas mehr Sachverstand zu schreiben.

Ach Bänz, dein Gelaber (und die Grammatik, v.a. Kommata) lässt auch nicht auf grosse Fachkompetenz schliessen.

Bring Argumente, warum Thiam „sanieren“ musste; war es nicht unser Hürdengumper, der Brady über Klee lobte bei seinem Abschied?

Wenn das Cost-Income-Ration steigt, sagt das eigentlich alles – 2 Jahre nach Antritt des PEP.

Und Du ‚Bänz‘ (kommt wohl von Mercedes) hast auch an die Mitarbeiter (Bank wie auch IT) gedacht? Die sind immer frustrierter und erbringen nur noch ‚Dienst-nach-Vorschrift‘ aber fast keiner ist mehr bereit was ‚darüber‘ zu geben.

Mit nur noch Angst haben und Ja-Sagern brings Du diesen Dampfer aber so richtig an/in den Rand.

Die Mitarbeiter sind auch ein Kapital!!

Nur weiter so, dann wirds sicher gut (Ironie OFF!)

Die Einschätzung von Ihnen ist zum Teil richtig, insbesondere dass mit weniger Risiken weniger Ertrag erwirtschaftet wird. Die Kapitalgeber (Aktionäre) haben unter der Aera Thyam Rohner jedoch massivste Verluste erlitten durch diese Strategie wie auch die Aktionäre der UBS! Dass es auch anders geht zeigt die Performance der amerikanischen Banken (Goldman Sachs, Morgan Stanley, Bank of America etc.)! Auf alle Fälle ist das Topmanagement inklusive VRP massivst überbezahlt bei diesen mickrigen Gewinnen, ein Hauptproblem bei unseren Grossbanken, das in keinster Art & Weise von Ihnen in Ihrem Artikel erwähnt wird. Solange dies nicht rigoros ändert, wird sich auch die Aktie auch nicht gross erholen, was schlichtweg egoistisch und verantwortungslos gegenüber den seit Jahren leidenden Aktionären ist!!

Prinzipiell kann man davon ausgehen, das hochbezalte Manager, welche vom Grundgeschäft keine Ahnung haben, durch die laufenden Umstrukturierungen unter dem Deckmantel es sei nötig, in der Regel nur Kapital und Gewinn vernichten und ihre Taschen füllen.

Würden sie ihre Aufgaben korrekt wahrnehmen, dann würden sie die Probleme bewältigen, welche intern bestehen und beheben und so entsprechende Sicherheit und Kosteneinstparungen durch schlanke Abläufe, welche auch übersichtlich sind, generieren und Sicherheit schaffen.

Im weiteren nimmt wohl Papier alles an was man schreiben kann und irgend was Positives muss man ja kommunizieren, ansonsten sind wohl die Tage gezählt und man muss die Aktionäre bei der Stange halten.

MK zur Strategie CS im Oktober 2015 „Die CS soll in den nächsten fünf Jahren total zwischen 24 Mrd. und 25 Mrd. Fr. an Gewinn generieren und davon 60% einbehalten. “

Rechne ich die von lh avisierten ca. 2.25 Mrd. netto auf 5 Jahre hoch, ergibt das gerade gut 11 Mrd. (wenn den wirklich alles gut geht). Notabene auf zwischenzeitlich nochmals erhöhtem Kapital! Hoffentlich wird das dann auch bei der Bonusberechnung entsprechend gewürdigt?

Blackrock verwaltet 18x mehr Assets als die CS, und 9x mehr als die UBS.

Abgesehen davon hilft der CS auch das ewige Schrumpfen des Arbeiterbestands auch nicht weiter. Irgendwann sind sie bei 0 Umsatz und 0 Mitarbeiter.

in 2 Jahre gerade mal 370 Mitarbeiter abgebaut. In 250 Jahren wären es dann 0 Mitarbeiter.

@MD:

„Personal abgebaut haben jedoch nur Grossbanken und die mittleren Privatbanken. Sie haben die Zahl der Vollzeitstellen um über 20 Prozent gesenkt.“

https://www.nzz.ch/wirtschaft/schweizer-privatbanken-der-neugeldzufluss-stockt-ld.1304600

Die grosse Welle könnte noch kommen. Bisher baute Thiam homöopathisch ab. Wie oft haben wir in diesem Blog vom Autor und Kommentatoren gehört, dass Thiam Leute und vor allem Schweizer auf die Strasse stellt. Einmal mehr sagen die Fakten was ganz anderes -> Personalbestand 1. Hj 2015: 46’600 vs 1. HJ 2017: 46’230. 370 Mitarbeiter = weniger als 1% in 2 Jahren – ein regelrechter Kahlschlag! *ironieoff

Und wieviele 50 jährige haben sie durch 30 jährige ersetzt ? Und wieviele Schweizer durch Polen ?

Die Grundsatzfrage ist, wenn die CS die Bruttobetriebskosten relativ sehr reduziert hat, was hat der Konzern im 2 Q. im operativen Geschäft noch bzw. überhaupt noch verdient. Abgesehen, 300 Mio. Gewinn im 2. Q. für diesen Konzern ist, vergliechen mit den Earnings der US Banken, ein sehr bescheidenes Ergebnis. Man erkennt auch hier beim näheren Betrachen, dass es den Konzernleuten nur darum geht ihren Bonus zu verteidigen.

Der Turn-Around hat eingesetzt!

CS-Werterhöhung als Aktionär seit 1.1.2017 bis heute:

+ 5% Kursgewinn (seit 31.12.2016)

+ 5% Dividenden (in Form von Aktien steuerfrei)

+ 10% mittels Kapitalerhöhung (als Aktionär Bezugsrecht von knapp 20% zu CHF 10.8.-)

Summa summarum + 20% in den ersten 7 Monaten; hochgerechnet + 35% bis Ende 2017. Ein tolles INVESTMENT!

Bis alle Altlasten abgearbeitet sind, werden weitere 2…4 Jahre vergehen. Dann liegen Kurse von CHF 20…30.- drin.

So ein BS !!!!

Nicht wenige CS Kunden haben während der TT Zeit die innere Kündigung längst ausgesprochen.

Man bleibt nur noch aus Trägheit und weil ein Wechsel mit Umtrieben verbunden ist. Manchmal besteht eine emotionale Bindung zum Betreuer. Wird dieser aus Altersgründen weg rationalisiert, so fällt ein Weggang dann wesentlich leichter.

Es gibt kaum Gründe, mit der CS – in deren heutigem Zustand – zusammen zu arbeiten! Die Unternehmenskultur ist alles andere als einladend, resp. vertrauenserweckend !

Ein USP ist für mich jedenfalls nirgends erkennbar.

Hier der passende Vergleich: ein Beizer reitet sein Restaurant durch Jahre lange Misswirtschaft in den Beinahe-Ruin . Zur Rettung des Ladens verpasst er sich folgende Massnahmen: * Einkauf Billigprodukte im Ausland, ** Anstellung von Migranten *** Menü-Reduktion von 6 auf 2 , **** anstelle von Porzellan neu Papp, Bestecke Plastik ***** Outsourcing Küchen-Team zum Chinesen, ****** anstelle Kreditkarte nur noch Bares (Cash) . Kann fortgesetzt werden. In 100 Tagen? McKinsy fragen!

Das kommt davon, wenn man eine „Kultur“ importiert und hofiert und dabei gewachsene Werte ignoriert. Es wird der Tag kommen, an dem die CS wieder den Ausländer-Mittelstand um Geld anbettelt, nur der „Wundermann“ ist dann schon längst Geschichte. Übrigens, der Exodus der CS-Telefonschlangen-Auslandsanleger zu überschaubaren Banken, hält ungemindert an, es ist bestimmt ein Milliardenvermögen, dass der CS innerhalb von 15 Monaten abhanden kam.