Die neuen „Allgemeinen Geschäftsbedingungen“ (AGBs) der Credit Suisse enthalten einen brisanten Paragraphen. Er erlaubt der Grossbank, ihre Kunden abzuhören und Gespräche aufzuzeichnen.

Und zwar, ohne dass die Kunden dies wissen und ohne dass sie danach Einfluss darauf nehmen können, was mit den aufgezeichneten Gesprächen und sonstigen Daten passiert.

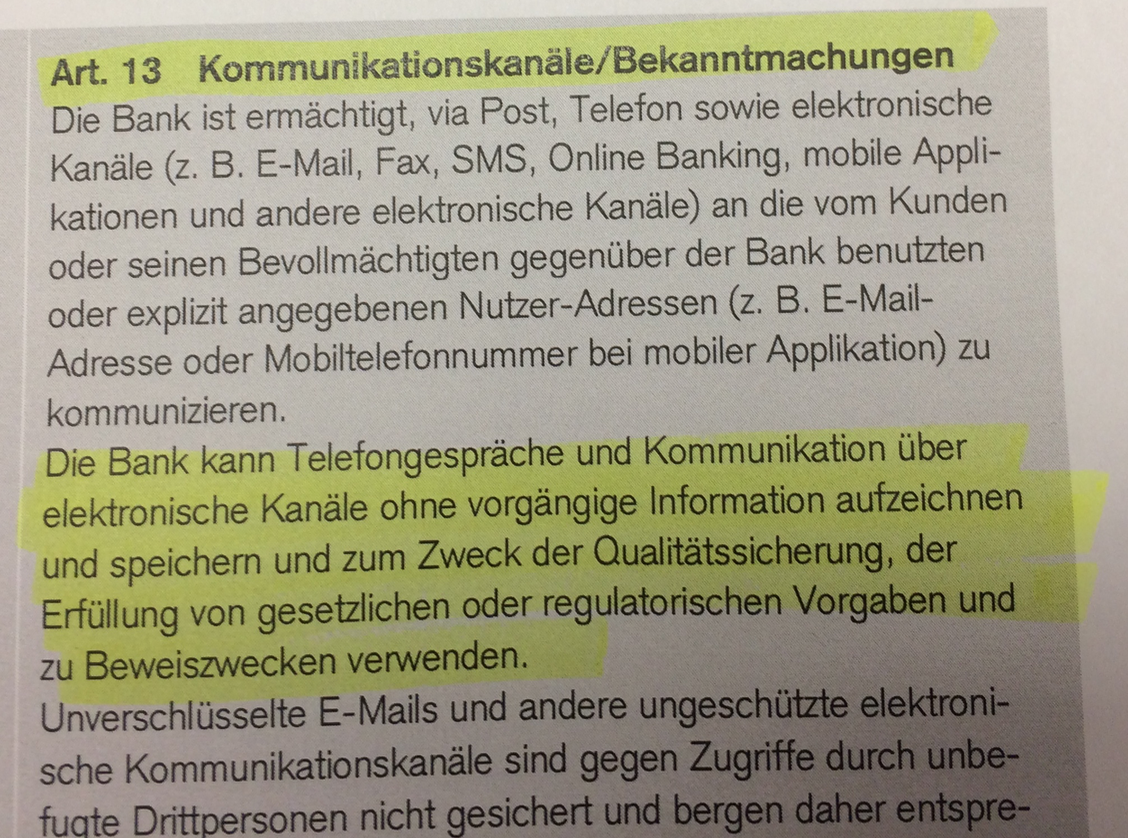

Die Neuerung findet sich in den für das neue Jahr den Kunden zugestellten AGBs. Unter Artikel 13 steht dort:

„Die Bank kann Telefongespräche und Kommunikation über elektronische Kanäle ohne vorgängige Information aufzeichnen und speichern und zum Zweck der Qualitätssicherung, der Erfüllung von gesetzlichen oder regulatorischen Vorgaben und zu Beweiszwecken verwenden.“

Für die Kunden heisst das, dass sie der CS einen Big Brother is Watching You-Status zubilligen. Wehren sie sich nicht gegen die Neuerung, dann gilt die CS-Regelung als akzeptiert.

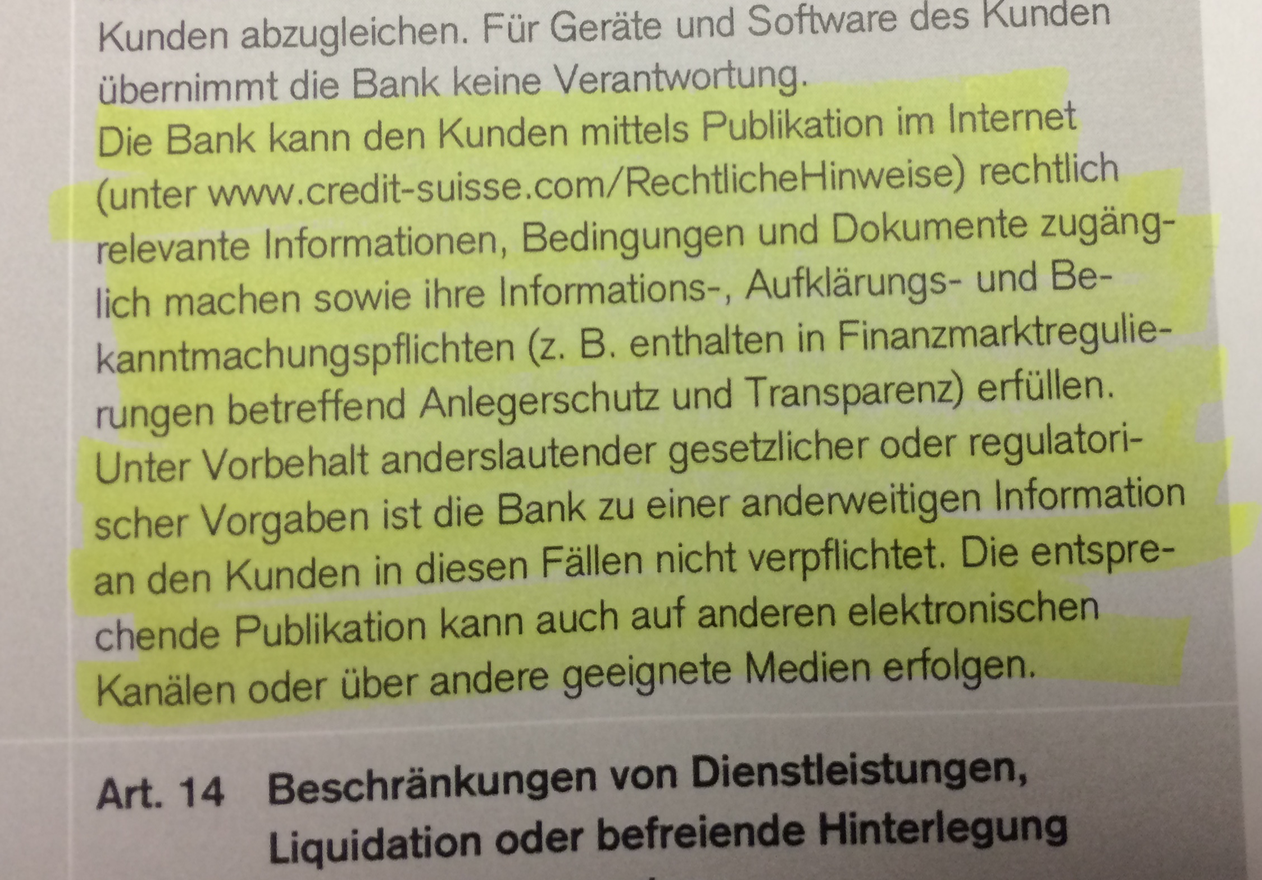

Die Bank kann jederzeit noch weiter gehen. Am Ende des langen Artikel 13 der AGBs hält die CS nämlich fest, dass in Zukunft Änderungen ohne individuelle Ankündigung möglich seien.

„Die Bank kann den Kunden mittels Publikation im Internet (unter www.credit-suisse.com/RechtlicheHinweise) rechtlich relevante Informationen, Bedingungen und Dokumente zugänglich machen sowie ihre Informations-, Aufklärungs- und Bekanntmachungspflichten (z. B. enthalten in Finanzmarktregulierungen betreffend Anlegerschutz und Transparenz) erfüllen.“

Es braucht also keinen Brief mit zwei CS-Unterschriften mehr, um Wichtiges im Verhältnis zum Kunden mittels Federstrich zu verändern.

Nicht einmal eine Alarmieriung via E-Mail ist vorgesehen. Vielmehr muss der Kunde selbst regelmässig die angegebene Internet-Seite der Bank aufrufen und prüfen, ob sich etwas verändert hat.

Ein CS-Sprecher konnte kurzfristig keine Stellung zu den Neuerungen nehmen.

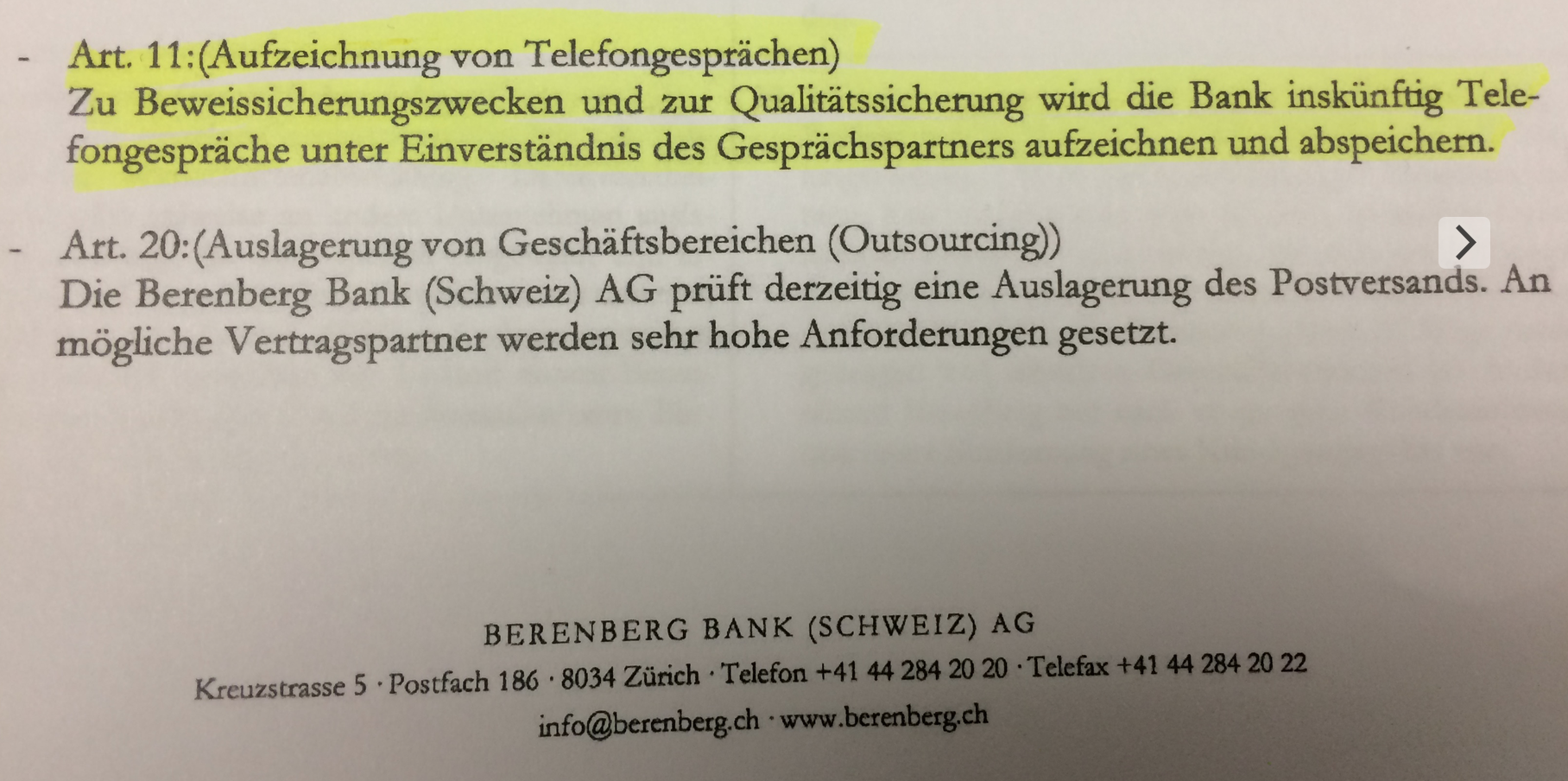

Die CS ist nicht die einzige Bank, welche ihre Kundengespräche aufzeichnen will. Auch der Schweizer Ableger der deutschen Traditionsbank Berenberg und einige weitere Schweizer Banken haben ihre AGBs für 2018 entsprechend angepasst.

Unter Artikel 11, der „Aufzeichnung von Telefongesprächen“, hält beispielsweise die Berenberg fest, dass sie „zu Beweissicherungszwecken oder zur Qualitätssicherung (…) inskünftig Telefongespräche unter Einverständnis des Gesprächspartners aufzeichnen und abspeichern“ könne.

Die Ermächtigung könne der Kunde „jederzeit schriftlich widerrufen“, schreibt die Berenberg in ihren AGBs.

Nur: Damit kann der Kunde die bereits aufgezeichneten Gespräche nicht aus der Welt schaffen. „Ein Widerruf hat keine Auswirkungen auf dei bereits aufgrund dieser Ermächtigung aufgezeichneten Gespräche.“

Laut einer Quelle sei das Vorgehen von Berenberg einseitig. Der Kunde könne nicht auf Gegenrecht beharren und seinerseits der Berenberg-Bank das Einverständnis abringen, ebenfalls Gespräche mit ihr aufzuzeichnen.

Das für den Fall von späteren Konflikten und allfälligen Prozessen.

Auch bei der CS ist von keinem solchen Vice-Versa die Rede. Die CS und die Berenberg, sie wollen ihre Kunden aufnehmen, die Gespräche archivieren und die Daten später nutzen – für sich.

Und im Fall von Ermittlungen diese auch den Behörden übergeben.

Bei der grössten Schweizer Bank, der UBS, finden sich in deren neuen AGBs noch keine solchen Überwachungs-Paragraphen. Ob sie später folgen, muss sich weisen.

Die CS hat in den AGBs auch den Verzicht auf das Bankgeheimnis in bestimmten Fällen leicht ausgebaut. Auch hier verschärft die Bank die Spielregeln zu ihren eigenen Gunsten.

Wenn Kunden der Bank mit Prozessen drohen oder an die Medien gelangen, dann verlieren sie bei der CS den Anspruch auf einen Schutz ihrer Informationen durch „Geheimhaltungspflichten“ und durch das „Bankkundengeheimnis“.

Erste Kunden gehen gegen die neuen AGBs der CS vor. Sie wollen die einseitige Überwachung nicht akzeptieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

GDPR?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Gesprächsaufzeichnung ist ein MiFID II Erforderniss…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Recht des Kunden, auf Anfrage die gespeicherten Daten und Telefongespräche von der Bank (mindestens 5 Jahre) zu erhalten, wäre auch ein MIFID II Erfordernis. Das hat man wohl bei der CS übersehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie steht es mit der Eingaltung der Gesetze? Sind diese AGB konform?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist inbesondere fraglich, ob die Datenschutzbestimmungen eingehalten werden, wenn meine biometrische Daten gesammelt und präventive Transaktions- und Bewegungsprofile erhoben, kombiniert und bearbeitet werden! Geht extrem weit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber Herr Hässig, was für eine einseitige Darstellung! Wenn Kundengespräche aufgezeichnet werden ist dies doch kein Aushorchen und keine Überwachung! Im übrigen sind Aufzeichnungen von Kundengesprächen per se nicht etwas neues, dies gibt es bei diversen Dienstleistern schon seit Jahren.

PS: Händlergespräche werden von Banken seit anfangs der 80er Jahre des letzten Jahrtausends aufgezeichnet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde das durchaus brisant, man stelle sich vor die CS nimmt ein Gespräch auf welches aber den Berater belasten würde, nicht den Kunden. Wird das Gespräch dann auch verwendet bei einer Untersuchung? Ich als Privatperson kann das gleiche Gespräch also nicht aufzeichnen und auch nicht verwenden, da illegal aufgezeichnet. Nur die Bank kann das Gespräch verwenden, und somit entscheidet auch diese ob sie das Gespräch verwenden will oder nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Sascha: bei meinem Handy kann ich eine Aufnahme des Gesprächs an bestimmte Nummern koppeln.

Also: der lieben CS ein Briefchen schreiben, dass man das Recht der Bank reziprok anwendet und jedes Gespräch mit der Bank aufnimmt. Ohne Gegenbericht wird Akzeptanz angenommen. Erledigt, nix illegal.

Wäre interessant zu sehen, ob und wie die Reaktion wäre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh, Hände weg von solchen Banken! Gesprächsaufzeichnungen ohne vorgängige explizite, sur place erfolgte Zustimmung aller Beteiligten? Das geht gar nicht.

Gegen Aufzeichnung des Gesprächs habe ich aber gar nichts, sofern ich gleich anschliessend einen Mitschnitt auf einem Tonträger erhalte. Das würde ich sogar begrüssen, denn dann würde auch festgehalten, was für „unabhängige, kickbackfreie“ (für die Bank lukrativsten) Produkte mir der „Kundenbetreuer“ (Verkäufer) „empfehlen“ (andrehen) wollte.

Wieder bezeichnend….die CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann nicht nachvollziehen, dass bei derzeit verschärfenden Datenschutzbestimmungen (DSGVO, GDPR) solche versteckten Aufzeichnungen versucht wird, den Kunden „unterzuschieben“.

Bin mal gespannt, wie die Bank am 28. Mai 2018 reagiert, wenn 1000ende von Kunden die Informationen und Herausgabe von sich bezogenen Aufzeichnungen verlangen. Ob da Zweck und Zustimmung der Kunden immer übereinstimmen, wage ich zu bezweifeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade gibt es in Schweizer Zivilprozessrecht kein ‚discovery‘ Verfahren, welches das US Bundeszivilprozessrecht kennt. Damit wäre die Bank im Falle eines Verfahrens gegen sie verplichtet, sämtliche Unterlagen, die den Fall betreffen (inkl. Gesprächsaufzeichnungen/transkriptionen) dem Verfahrensgegener auszuändigen. Solche Mitschnitte wären dann Beweismittel, welche man gegen die Bank verwenden kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück gibt es in der Schweiz dieses absurde, exzessive und extrem teure Verfahren nicht! Die Herausgabepflicht von Art. 160 Abs. 1 lit. b Zivilprozessordnung reicht völlig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Niggi

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind Banken heute nicht im Internet?

Schon seit Jahren nicht mehr mit einem Bankier gesprochen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist ein Banker?

Steigerung à la René Zeier?

Bank, Banker, Bankrott?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Branche schafft das Bankgeheimnis gleich selbst ab. Was will da NR Matter noch mit seiner Initiative der ewig gestrigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frage an Radio Eriwan: Wofür steht das ‚s‘ in AGBs?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verträglichkeit mit dem Datenschutzgesetz? Gemäss dessen Bestimmungen kann ich doch alle relevanten Unterlagen herausverlangen, auch Tonträger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann lest mal etwas zu MIFID 2:

https://www.n-tv.de/wirtschaft/Warum-Europas-Finanzbranche-zittert-article20212275.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es steht ja jedem Kunden frei, sich darauf einzulassen – oder eben nicht. It‘s as simple as that.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kommen Sie jetzt Herr Hässig, Sie wissen doch genau, worum es geht: die Aufzeichnung der Telefonate hat ein bestimmter Gesetzgeber gefordert, um die Kunden zu schützen.

Derselbe Gesetzgeber hat ein Datenschutzrichtlinie erlassen, welche die Kunden und deren Daten schützen soll.

Wenn Sie sich beschweren wollen, so müssen Sie ihren Brief nicht an den Paradeplatz schicken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Autor scheint noch nie etwas von MIFID II gehört zu haben. Ist ja auch nur seit etwa 4 Jahren eines der heisstesten Themen im Bankenbereich in Europa. Und ja, auch die heiligen Kühe der Schweiz, deren Banken, werden ähnliche Dinge wie eben die Gesprächsaufzeichnung umsetzen müssen, um weiterhin in Europa als Geschäftspartner akzeptiert zu werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

unsere Politiker könnten solche unglaublichen AGB Bestimmungen schon lange auszuhebeln.

Ob es um die kurzfristige Aenderung von AGB s der Banken, der Swisscom und andern Dienstleistern geht. Immer mehr muss der Kunde die Bankarbeit machen (e-banking), bei der Fakturierung auf Papier Strafen bezahlen, bei Bezahlung am Postschalter Strafgebühren bezahlen. In Österreich sind solche kundenverachtenden Bestimmungen schon lange per Gesetz nicht mehr möglich. Dort gilt, wer ein Geschäft betreibt, hat eine Rechnung zu stellen auf Papier, Zahlungen bar, per Bank oder Post gehen zu Kosten des Empfängers. Diese Spesen sind schliesslich alle schon einkalkuliert in den Preisen der Dienstleister. Wie ist es möglich, dass die Banken selbst Millionen verdienen, in dem sie uns jetzt am Jahresanfang die Kontenauszüge zusenden und uns die Posttaxen mit 1.– verrechnen, obwohl die meisten grossen Bankengeheime Abkommen haben mit der Post und zw. -.40 und -.50 pro Brief bezahlen::::

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach Herr Hässig, wenn Sie sich mal für die wichtigen Dinge interessieren würden, hätten Sie gemerkt dass Sie sich ein riesen Ei gelegt haben mit dieser Story. Das aufnehmen von Telefongesprächen ist ein Muss unter MIFID II. Das heisst sobald ein Europäischer Kunde einen Auftrag generieren könnte muss das Gespräch aufgezeichnet sein. Autsch Herr Hässig, wieder einmal daneben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Marcel S. was sind Sie denn für einer? Aufträge und Handel ist klar und generell akzeptiert. Die CS differenziert aber nicht. MifiD verlangt das nicht. Die CS nimmt sich einen Blankocheck.

Dass Sie das in Ordnung finden ist erstaunlich. Aber es freut mich für die CS, dass es immer noch Leute gibt, die durch nichts abzuhalten sind, mit der CS Geschäfte zu machen..,

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Orkan im Wassergläschen…

Die einzige Neureung ist, dass Banken Gesrpäche auch aufzeichnen, wenn man eine Kreditkarte bestellt oder die Hypo aufstocken will. Die telefonische Erteilung von Börsenaufträgen wurde schon immer aufgezeichnet, auch ohne vorgänge Info oder gar Zustimmung des Kunden. Gibt einen Präzedenzfall in den 80er oder 90er Jahren, als ein Schlaumeier nach einem schiefgegangenen Trade gegen seine Bank klagte, da er ja nichts unterschrieben habe und so günstig davonkommen wollte.

Ganz krass übrigens: Notrufe bei Polizei, Sanität oder Feuerwehr werden auch alle aufgezeichnet. Ungefragt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange die Regulierungsorgie der Aufsichtsbehörden in der Schweiz (Fidleg) und der EU (MIFID II) anhält und der Bankkundenschutz ad absurdum geführt wird, solange werden die Banken alles tun, um sich und ihre Interessen zu schützen. Die Aufzeichnungspflicht ist eine Anforderung von MIFID II, ergo müssen sich auch sämtliche CH-Banken an diese Anforderung halten, wenn sie mit MIFID II relevanten Kunden Geschäfte tätigen wollen. Grundlage hierzu ist Artikel 16 Absatz 7 der MIFID II Richtlinie 2014/65/EU vom 15. Mai 2014. Diese Artikel schreibt vor, über welche Geräte telefoniert werden darf und welche Gespräche aufzuzeichnen sind. Kundenorders dürfen zB. nicht auf mobilen Telefongeräten entgegen genommen werden. Die Kritik von LH an der CS zielt für einmal ins Leere, da die CS sich nur an die behördlich verhängten Regulatorien hält. Hier kann der CS für einmal nichts Verwerfliches nachgesagt werden!! Verwerflich ist nur die Überregulierung der Finanzindustrie, wo im Vergleich dazu die übrigen Industrien schon fast Narrenfreiheit geniessen (Abgasskandal, Umweltverschmutzung, Gammelfleisch, etc. etc. etc.).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Top Erklärung, ich wollte mir ehrlich gesagt nicht die Mühe machen. Hat Herr Hässig doch den Anspruch an sich alles zu wissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@San Wen: Sie schreiben „Die Kritik von LH an der CS zielt für einmal ins Leere, da die CS sich nur an die behördlich verhängten Regulatorien hält.“ Das ist falsch. Die CS hält sich mit den neuen AGB nicht an die MIFID II – Regularien. Der von Ihnen zitierte Artikel 16 Absatz 7 verlangt ein Gegenrecht des Kunden: “ Die … Aufzeichnungen werden den betreffenden Kunden auf Anfrage zur Verfügung gestellt und fünf Jahre aufbewahrt.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verstehe die Aufregung nicht? Ist im Handel seit Jahren normal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Telefon schon. Dass aber eine Firma proaktiv Deine DNS und biometrische Daten sammelt, Transaktionsprofile und Bewegungsprofile erstellt, kombiniert und bearbeitet, das ist nicht nur NEU, sondern erschreckend weil der Datenschutz zumindest gefährdet ist.

Zumal die Daten von einer offiziellen verurteilten Organisation gesammelt wird. Und jeden Kunden primär als Verdächtigen betrachtet.

Das bring auch mich in Rage, denn das ist eine ganze neue Form der Kundenbindung: „Du kannst nicht weg _ wir wissen zuviel über Dich“.

Eine solche Zukununft werde ich bei der CS nicht erleben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Gesprächsaufzeichnung ist im Offshore-Geschäft insbesondere bei Anwälten üblich. Die Gespräche werden aufgezeichnet und dann werden diese von einer Sekretärin abgetippt, dass diese jederzeit einfach zur Verfügung stehen. Die Aufzeichnungen werden auch gegen den Kunden verwendet und man geht sogar soweit, dass es Sitzungsräume bei den Anwälten gibt, die eine versteckte Kamera d.h. z.B. in einem Bild etc. haben, um über Fernsehen im Nebenraum die Gespräche nachzuverfolgen bzw. sogar in Bild festzuhalten. Das kenne ich aus Cayman, Mauritius u.a. Offshore Centern. Der Kunde weiss nichts davon und muss diesbezüglich auch nichts unterzeichnen. Der Sinn und Zweck dieser Uebungen sind einfach Selbstschutz!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll daran schlimm sein? Dass die Gespräche aufgezeichnet werden ist doch sogar positiv für den Kunden. Im Streitfall hat man dann Beweise – kann auch positiv für den Kunden sein – falls die Bank Fehler macht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wäre so wichtig, die Kundenfreundlichkeit bzw. die Kundenorientierung im Wettbewerb – auszubauen – soweit es

möglich und sinnvoll ist.. – trotz Regulierungen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist Ihnen aufgefallen, dass aktuell sämtliche Banken für Kunden mit Rechtdomizil EU/EWR die MiFID II Anforderungen umsetzen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bullshit. Es gibt keinen Grund, dass mich meine Bank, welche an mir Geld verdient, bespitzelt.

Meine DNA und weitere biometrische Daten sammelt.

Dass sie Bewegungsprofile von mir anfertigt.

Dass sie Transaktionsprofile von mir anfertigt.

Diese erstellt, kombiniert und bearbeitet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich gibt es MifiD, DSG, und sonstwie Regulierungen. Schlussendlich sind die AGB aber auch ein Teil des Offerings, das die jeweilige Bank bestimmt. Wenn sich die CS immer mehr schützen muss, dann könnte man daraus auch interpretieren, dass sie immer mehr nur noch mit „gefährlichen“ Kunden zu tun hat. Die anderen haben ihr aus guten Gründen den Rücken gekehrt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ein Blödsinn, man kann auch sagen die CS möchte keine neuen Rechtsfälle riskieren und alles richtig machen und deshalb wird so gehandelt. Aber eben man sieht halt nur die Seite welche man will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man à tout prix keine Rechtsfälle riskieren will, entwickelt man ein neurotisches Geschäftsgebaren, das von Misstrauen geprägt ist. Man hat die Kunden die man verdient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, sie machen schon lange eigentlich… nicht nur Banken, aber auch Swisscom zum Beispiel. Ich habe kein Problem dazu eigentlich, solange mir im Voraus gesagt wird.

Bei Banken könnte auch aber ein Boomerang sein: in Tat und Wahrheit werden auch die zum Teil „Ünglucklichen“ Emphelungen der Berater aufgezeichnet.

Zum Beispiel, vor zirka 30 Jahre hat ein lustig uns sympathischen Berater mein Vater sehr emphfolen japanische Warrant Zertifikate zu kaufen… mein Vater wüsste natürlich nicht darüber und ich war einfach zu jung…

Drei Monate später war alles fertig: Totalverlust…könnte man auch nicht protestieren: „selber Schuld…“ oder…

Das gleiche ist vor 2008 passiert…

Freue mich für die Aufzeichnung, damit etwas wie mein Vater nicht mehr passieren kann ohne Entschädigung…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn’s um Interessen der Bank geht, hat die immer ein Supergedächtnis und bemüht jedes Detail, um den Kunden zu packen. Wenn jedoch der Kunde Informationen von der Bank will, lässt das Gedächtnis der Bank dagegen plötzlich stark nach, man kann sich an nix erinnern, Akten sind verschwunden oder wurden vernichtet und man hat keine Kenntnis von bestimmten Vorgängen. Business as usual.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gab mal eine Zeit da waren Artikel hier besser recherchiert und mit Fachkompetenz geschrieben. Die Qualität der Artikel hat den gleichen Absturz genommen, wie gewisse Bankaktien.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke.. sehe ich auch so. Und überhaupt; es geht,zumindest vom Gesetzgeber her, um die Aufzeichnung des Beraters, nicht des Kunden..!

Aber die Kunden werden das bald selbst feststellen, wenn es heisst: „Dazu darf ich Ihnen leider nichts (mehr) sagen.“ Es werden sich noch Kunden die „gute alte Zeit“ wieder wünschen.

Paradox, aber wahr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mein Vorschlag:

Statt dessen den weiss-westigen VRP zu tracken und abzuhören.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mehr als peinlicher Artikel. Haben Sie die letzten Monate bei dem Thema Winterschlaf gehalten und sind jetzt aufgewacht? Wenn sie schon wach geworden sind, dann sollten sie sich mal mit dem Thema PIIPS und der Anlegerkategorisierung nach MifID II auseinander setzen und die Frage aufwerfen, welche dieser schwachsinnigen Verbote schlummern denn in unserem vor der Tür stehenden FIDLEG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gibt es eine Adresse an die sich bewusste und besorgte Kunden wenden können?

Danke für die Info….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja zum Beispiel die Adresse einer kundenfreundlichen Regionalbank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Allen Meckerern, die hier MIFID II ins Spiel bringen empfehle ich, die Anforderungen mal genauer durchzulesen.

Die Richtlinie bezieht sich auf die elektronische

Kommunikation bezüglich Handel auf eigene Rechnung des Kunden und die damit verbundenen Dienstleistungen. Nachzulesen in § 83 WpHG-E.

Die CS pauschalisiert das ganz offensichtlich und behält sich gemäss AGB das Recht vor, alle Gespräche aufzuzeichnen. Auch wenn gar kein rechtlicher Need besteht.

Das ist grundsätzlich OK. Wenn die Kunden zustimmen, why not. Aber das ist genau das Problem.

Wenn ich bei meiner Hausbank anrufe, werde ich bei jedem Anruf automatisch auf diesen Umstand hingewiesen und kann zu Beginn des Gesprächs einer Aufzeichnung widersprechen. Finde ich gut gelöst. Ich könnte dann zwar telefonisch keine Order tätigen, das würde nach der neuen Gesetzgebung verweigert werden, aber ich kann alle weiteren Gespräche führen, ohne dass diese aufgezeichnet werden.

Daher ist es zwar korrekt, der „Skandal“ ist nicht wirklich, dass CS Gespräche aufzeichnen wird.

Aber, dass es sich die CS dabei ziemlich einfach macht. Denn sie differenziert nicht. Und räumt bei nicht aufzeichnungspflichtigen Gesprächen keine klare Widerspruchsmöglichkeit ein.

Und sie macht es sich noch einfacher indem sie den Kunden eine Holschuld bez. möglicher Änderungen auferlegt.

Andere Banken machen das wesentlich besser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit 2000 habe ich einen Job bei der CS. Da wurden die Telefongespräche im Firmenkundenbereich bereits aufgezeichnet. Ist seither immer in den AGB’s und den Preislisten/Broschüren explizit erwähnt. Bis ins 2005 war zudem eine entsprechende Textansage vorgeschaltet. Diese konnte wegen der Gesetzesrevision entfernt werden, weil es Business-to-Business Telefonate sind. Also was soll’s? Jede Aufregung kommt über 10 Jahre zu spät

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS, eine offiziell verurteilte Organisation, übertreeibt es mit den den neuen Spielregeln massiv. Wir Kunden zahlen alles, die CS alleine profitiert von allem. Und v.a. Es geht NICHT nur um Telefonie.

Leider geht es gem Artikel 18 lit d der neuen AGB bei der CS viel weiter als nur zum abhören, an das wir uns ja bereits gewöhnen mussten.

Neu wird die CS die biometrischen Daten der Kunden aktiv sammeln – das ist schon arg, weil meine Fingerprints und DNS-Spuren sind meine.

Zusätzlich wird die CS anhand von Aufzeichnungen ein umfassenden Transaktions- und Bewegungsmodell erstellen, kombinieren und bearbeiten.

D.h. letztlich verfolgt mich die CS wie ein staatlicher Geheimdienst, alleine auf meine Kosten nur zu ihrem Vorteil. Das ist hochgradig unfair.

Zudem bin ich seit 30 Jahren ein guter Kunde dieser Bank – im Gegensatz zur CS bin ich aber nicht verurteilt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit 30 Jahren? Da fällt mir nicht viel mehr ein als: „Selber schuld!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Wirklichkeit ist das an vielen Orten so (Swisscom, etc). In der Praxis schreibe ich kurze Mails an meine Banken (im E Banking Sektor). So sage ich keine ungewollte Worte. Die CS habe ich rausgeschmissen! Die UBS behalte ich noch kurze Zeit aus speziellen Gründen. Sonst arbeite mit einigen kleineren Banken im E Banking bereich. Das geht wunderbar und ich spare viiiiele Depotgebühren für den gleichen Service. Dazu kommt, dass die Kleineren „noch“ in schweizer Händen sind !??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Widerspricht das nicht dem Schweizer Datenschutz?

Ich meinte, man kann zwar aufzeichnen, muss aber den Gesprächspartner vorab darauf hinweisen. Um das Sprüchlein nicht vorab zu haben und sich auf Swisscom Niveau zu begeben, wird bei einigen Kundensegmenten der UBS eben auf Aufzeichnung verzichtet.

Kann man als Kunde mit AGB Anpassungen auf das Datenschutzgesetz verzichten?

Das wird ja immer absurder. Auf das Bankgeheimnis verzichtet der Kunde laut neuen UBS AGB. Darauf hat sowieso keiner mehr einen Pfifferling gesetzt. Jetzt darf auch noch ungewarnt aufgezeichnet werden.

Mielke lässt grüssen.

Ob allerdings AGB Änderungen als Holschuld auf dem Internet veröffentlicht werden können und damit der Informationspflicht gegenüber Kunden genüge getan ist, wird sich irgendwann sicher vor Gericht weisen. Ich meine nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Antwort ist ganz einfach: Abschlägiges Einschreiben an die CS, unter Hinweis auf Beschwerde wegen missbräuchlicher AGB beim SECO (über dieses Formular: https://www.seco.admin.ch/seco/de/home/Werbe_Geschaeftsmethoden/Unlauterer_Wettbewerb/Beschwerde_melden/Beschwerde_unlautere_Geschaeftspraktiken.html) und wegen Verletzung des Datenschutzgesetzes beim Eidgenössischen Datenschutzbeauftragten (über dieses Formular: https://www.edoeb.admin.ch/edoeb/de/home/der-edoeb/kontakt/kontaktformular.html).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Hamburger Nobelhaus hat in Zürich sowieso bald Lichterlöschen, da könnens spionieren wie sie wollen. Auch egal. Die Narren da lassen sich ja alles bieten. Seit der Demission vom schönen Dave ist an der Kreuzstrasse sowieso kein Zunder und schon gar kein Glamour mehr in der Hütte. Weder Blatter noch Kielholz rufen mehr an und degradieren den GL-Glatzkopf zur Privatsekredüse seines 30 jährigen Youngsters. Der Typ war zuviel. Zwar unverfrohren barock für sein Alter, ausgestattet mit einer Hybris hoch 10, aber wenigstens geil irgendwie! Wie der jeweils um 9 einmarrschiert ist – nie gesehen! Unvergessen die CHF 500 Lunches des Spesenritters mit der süssen Praktikamaus, die 600 PS Boliden in der Garage, die ‚wunderbaren Loro-Piana‘-Stöffchen wie er sie nannte oder die an Dekadenz nicht zu überbietenden Goldwecker am Handgelenk. Höhepunkt war aber zweifelsohne wie er am Oktoberfest 15 der GL mit breitem Zahnpastagrinsen und seinem ganzjährigen Solariumteint eröffnete, dass er – aus Gewohnheit (!!) – nicht wie alle anderen Berenberger im 4* Hotel nächtigen werde, sondern in seinem Stammhaus an der Maximiliansstrasse absteige. Sie habens geschluckt und bezahlt, ich war dabei! Good old times, wir hatten wenigstens was zu grinsen auch wenn der ganze Floor in einer Tom Ford-Wolkenzu ersticken drohte..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der schöne Dave ist wohlwahr der letzte Büezer der Goldküste!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

schönling morgens im büro? wär ja gelacht. der tanzte doch in der regel lieber mit seinem cüpli-model am neuen wall oder bei den kameltreibern rum und liess sich bei caipi und auster die sonne auf die birne scheinen,,,

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Glamorous Dave ist eine Legende!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Postbote leidet noch heute. Er musste dem schönen Dave seinen Hang zum Kulturhistorischen büssen – liess er doch massenweise von ihm handsignierte Bücher versenden! Kam gut an wie man hört! Die Spatzen pfeifen auch von den Dächern, dass er an der Bonzenchilbi brauner denn je um den Böög marrschiert sei. Die Goldlocke trägt er neu etwas lockerer. Später sah man ihn verliebt im Kaufleuten. Trägst du Freude im Herzen, kennst du keine Schmerzen!