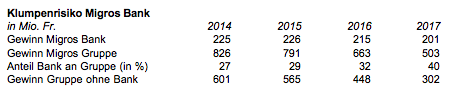

Die Migros Bank ist der grosse Gewinn-Motor des ganzen Migros-Konzerns. 2017 machte die Finanz-Tochter der Nummer eins des Schweizer Detailhandels 200 Millionen Gewinn, der Konzern 500 Millionen.

Somit stammen 40 Prozent des gesamten Gewinns von der Bank. Noch vor wenigen Jahren waren es erst 27 Prozent.

Von gut einem Viertel Gewinnbeitrag zu bald der Hälfte: Der Migros-Konzern steht und fällt mit seiner Finanz-Tochter.

Das blieb bisher weitgehend unbemerkt. Umgekehrt ist die vergleichbare Lage im Post-Konzern längst ein öffentliches Thema.

Auch dort stammt ein immer grösserer Teil des Gewinns von Tochter Postfinance. Ohne deren Profite könnte der Logistiker seinen Umbau kaum derart gemächlich angehen.

Bei der Migros schaut kaum einer hin. Der Konzern geniesst viel Goodwill – in der Bevölkerung, bei den Kunden, in den grossen Medien.

Dass das Kerngeschäft immer weniger rentiert, generiert wohl deshalb kaum Headlines. Dabei gäbe es Stoff genug. Noch 2014 verdiente der Konzern über 800 Millionen.

Nimmt man nur den Konzerngewinn, also ohne Tochter Migros Bank, dann sieht die Entwicklung noch dramatischer aus.

Der Gewinn sank dann von 600 Millionen im 2014 auf noch 300 Millionen im letzten Jahr. Eine Halbierung.

Damit ist klar: Die Migros befindet sich im freien Fall. Der Riese wird immer grösser, fetter, unrentabler.

Einzig die Finanz-Tochter kann diese rasante Verschlechterung des finanziellen Gesundheitszustands der wuchernden Gruppe noch verschleiern.

Deshalb stellt sich die Frage, wie sicher ist die Migros Bank. Sie stellt aufgrund ihres entscheidenden Gewinnbeitrags für das Mutterhaus ein offensichtliches Klumpenrisiko dar.

Die Migros Bank ist eine klassische Savings and Loan Bank, sprich Sparen und Hypotheken sind ihr absolutes Kerngeschäft.

Die Bank nimmt Spar- und Vorsorgegelder entgegen, zahlt darauf keinen oder einen minimalen Zins und leiht das Geld Häusle-Besitzern und Stockwerkeigentümern aus.

Vermutlich stehen auf der Seite dieser Privat-Kreditnehmer viele Genossenschafter der Migros. Diese haben einen besonderen Bezug zum Grossverteiler.

Dann aber könnten auch die regionalen Genossenschaften der Migros im grossen Stil Hypotheken und Kommerzkredite von der eigenen Bank in den Büchern haben.

Das aber wäre dann aus Gesamtsicht ein besonderes Risiko. Wenn der Konzern im Kerngeschäft immer weiter schwächelt, müssten die Genossenschaften als schlechteres Risiko betrachtet werden.

Entsprechend müsste die Tochter Migros Bank mehr Zins für ihre offenen Kredite verlangen. Was vermutlich nicht der Fall ist.

Wenn nun aber einzelne Kredite ausfallgefährdet würden: Wie gefährlich wäre dies für die Migros Bank?

Sie würde Kreditausfälle erleiden, müsste hohe Summen abschreiben. Hat sie dafür Reserven getätigt?

Prima vista ja. Die Migros Bank hat ihre allgemeinen Reserven über die Jahre stets ausgebaut. Hintergrund könnte sein, dass die Tochter auf diese Weise Steuern eingespart hat.

Denn mehr Reserven bedeuten tiefere Gewinne. Und nur Gewinne werden versteuert.

„Die Migros Bank hat noch nie Bilanzpflege gemacht beziehungsweise ihren Gewinn bewusst reduziert“, sagt ein Sprecher der Migros Bank dazu. Auch nicht, „um die Bedeutung der Bank für die Migros-Gruppe tief zu halten.“

Es sei schon lange klar, wie bedeutend die Tochter für den Konzern sei. Der Sprecher beziffert das Verhältnis auf „mindestens 20 Prozent“.

Was mögliche Risiken mit Migros-Genossenschaften angeht, hält sich der Sprecher bedeckt. „Bezüglich Kredite an die Migros-Gruppe können mit Rücksicht auf das Bankkundengeheimnis keine Aussagen gemacht werden.“

Die Migros Bank als Bancomat der Migros Genossenschaft und der Konzernzentrale am Limmatplatz in Zürich?

Die Zusammensetzung des Verwaltungsrats würde zumindest nicht gegen eine solche These sprechen. Dort haben nämlich zunächst hohe Migros-Manager das Sagen.

Präsident der Migros Bank ist Fabrice Zumbrunnen, CEO des Migros-Konzerns, Vizepräsident ist dessen Stellvertreter im Migros Konzern, Finanzchef Jörg Zulauf.

Die beiden dürften kraft ihrer Stellung im Mutterhaus das uneingeschränkte Sagen auch in der Tochter haben. Daneben gibt es noch eine Mitarbeiter-Vertreterin, einen Professor und eine Zürcher Anwältin.

Schliesslich finden sich zwei Banker. Michael Hobmeier, Ex-CEO der Valiant, und Bernhard Kobler, Ex-Chef der Luzerner Kantonalbank.

Vor allem Letzterer dürfte über seine Berufung froh sein, nachdem er in der Zentralschweiz über eine Liebes-Affäre gestolpert war.

Würde sich Kobler mit den Migros-Bossen im VR anlegen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Könnte, wäre, würde – wer keine fakten hat, sollte keinen Artikel darüber schreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haben Sie Details? Wissen Sie mehr? Dann schicken Sie die Details doch an Herrn Hässig, der freut sich sicher!

Persönlich habe ich aus dem Artikel einiges gelernt. In diesem Konzern braut sich etwas zusammen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch, „Aktion sauberer Finanzplatz.“ Sie haben nichts gelernt. Sie und Herr Hässig sind aufgrund eines Printscreens über den Migros Bank VR zum Schluss gekommen, dass sich dort etwas zusammenbraut. Das ist etwas ganz anderes. Urs sagt es richtig. Sie haben keine Fakten, die Ihre Vermutung stützen. Sie behaupten einfach etwas.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch „die Migros befindet sich im freien Fall. Sie wird immer grösser, immer fetter und immer unrentabler.“

Und jetzt noch die UBS, CS, Julius Bär, …

Grandios. Black or white. Und Ihr Lösungsvorschlag, Luki Luke? Leute entlassen bei der Migros? Digitalisierung durchziehen? Keine Kassen mehr, Filialen schliessen? Kommen Sie von Ihrem Eifelturm der 0815 Analyse und Weisheiten runter. Da draussen ist es wesentlich komplexer und weniger einfach, als Sie denken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann erklären Sie uns bitte, was „da draussen“ denn so alles abläuft. Damit wir es auch verstehen können, so wie Sie. Und bitte in einfachen Worten, unserer einfachen Gemüter wegen, danke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem der Migros ist, dass sie eine viel zu teure Organisationsform hat. Der MGB, die eigentliche Zentrale gehört den regionalen Genossenschaften, alles kleinen Königreichen. Und die benutzen jede Gelegenheit, der Zentrale ans Bein zu pissen, weil die den Genossenschaft – eben ihren Besitzern – nichts zu sagen haben. Das sind meines Wissens zwölf an der Zahl. Also: zwölf „Läden“, welche eine eigene Organisation mit eigenem Wasserkopf benötigen. Die ganz oben verdienen zwar nicht gerade so viel wie ein Grossbank-Gangster, wenn man das aber mal zwölf rechnet, gibt es auch ein ganz nettes Sümmchen. Und dann haben sie ein weiteres Klumpenrisiko im eigenen Haus: die Produktionsgesellschaften, welche die Migros mit entsprechendem Selbstlob und sich auf die Schulter klopfen ständig bewerben muss. Und dann muss man ja die Produktionskapazitäten auslasten und macht auch mal Versuche, dieses Zeugs zu exportieren. Was bei no name-Produkten nicht eben einfach ist. Coop hat es zur Zeit vom Loosli verstanden, die ganz komplizierten Strukturen innert weniger Jahre zu verschlanken, zu zentralisieren und fit zu werden. Die haben zwar auch Fehler gemacht, indem sie Schrott eingekauft hat; aber solche groben Fehler wie die Migros dann doch nicht. Die Migros ist ein dumme, arrogante, alte, fette, träge Kuh, welche sich am Denner, dem Globus und anderem, zweifelhaftem „Kraft“-Futter überfressen und nun ziemlich den Scheisser hat. Gewinn kommen hinten nur raus, weil sie als Genossenschaft steuerprivilegiert ist. Das nennt man dann wohl „soziales Kapital“; es ist aber doch eher Steuervermeidung. Die Migros-Kommunkation macht derweil auf Heimat und Geborgenheit und probiert es auch schon ein wenig mit Bio aus dem grossen Kanton und rennt noch immer Coop hinterher. Bio hat die Migros in ihrer völligen Arroganz total verschlafen und versucht sich jetzt auf Biegen und Brechen ein Stück vom Kuchen zu ergattern. Dieses nicht überprüfbare sog. Bio-Zeugs wird dann im Plastic verpackt und den Konsumenten als „marktfrisch“ um die Ohren geschlagen. Absoluter Quatsch und ein Widerspruch hoch zwei. Was das mit Markt zu tun hat, erkläre mir mal einer. Auf dem Helvetia- und Bürkliplatz finde ich jedenfalls keine Gurken, Tomaten, Salat oder Erbsli in Plastice eingeschweisst…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, ich glaube, da könnten Sie einer ganz spannenden Sache auf der Spur sein.

Die grosse Bedeutung der Migrosbank in der Migros-Gruppe war mir so nicht bewusst, auch nicht, dass Migros nur noch 300 Millionen Gewinn macht. Das erinnert ja an einen Chaebol oder einen Zaibatsu.

Und der Kommentar des Sprechers lässt nichts Gutes erwarten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Migros ist doch in keiner Weise mit einem koreanischen Chaebol vergleichbar. Die Migros ist eine Genossenschaft und wird nicht von einflussreichen Gründer-Familien geführt, bei welchen sich Eigentum und Management vermischen bzw. wo diese Familien starken politischen Einfluss genommen haben und in Korruption verwickelt waren, so wie in Korea. Da ist die Migros ja gerade die Musterschülerin, als Genossenschaft, welche den Einwohnern der Schweiz gehört.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also die Auswirkung von Migros auf die Schweiz ist keineswegs positiv. Das Migros/Coop Duopol sorgt dafür, dass wir für minderwertige Produkte überhöhte Preise zahlen müssen.

Das ganze verbrämt durch irgendwelches Genossenschafts-Geschwafel.

Die Migros ist ein klassischer, schlecht geführter Mischkonzern, da ist der Vergleich zum Chaebol nicht so falsch. Ein paar Zupferde die funktionieren (Migrosbank), der grosse Rest ist untentabel und wird quersubventioniert.

Erinnert an die Swissair damals. Und wer berät Migros seit vielen Jahren? McKinsey natürlich. Die Geschichte wiederholt sich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

von 300 kisten netto, nach betriebswirtschaftlich berechneten abschreibungen,träumen viele und erreichen es nie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

unsorgfältig recherchiert: Hobmeier ist seit 2013 nicht mehr bei Valiant, also auch ex-CEO….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Korrigenda: Hobmeier ist nicht mehr CEO der Valiant. Dort ist er schon 2013 gefeuert worden. Seither gab es nicht viel spannendes zu berichten.

Guter Artikel, beweist, warum es InsideParadeplatz braucht. Die Systempresse wagt sich ja nicht an die Migros ran.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist eh eine große Frage für die Zukunft, wie sich die schweizer Bankenlandschaft verändern wird, wenn die aktuelle Immobilienblase platzt.

Dazu muß der Wanderungssaldo nur negativ werden, wozu die Tendenz bereits vorhanden ist:

https://www.sem.admin.ch/sem/de/home/publiservice/statistik/auslaenderstatistik/monitor.html

Einen negativen Wanderungssaldo gab es auch schon einmal 1996 und 1997 während der damaligen Immobilienkrise:

https://www.avenir-suisse.ch/gleichlange-spiesse-fur-frauen-altere-arbeitnehmer-und-auslandische-arbeitskrafte/

https://www.fuw.ch/article/die-schweizer-immobilienblase-der-neunzigerjahre/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Zeitungsleser erinnert sich bestimmt an die Immobilieninserate am Anfang der 00er Jahre, daß man nun Immobilien wieder so preiswert wie in den 90er Jahren erwerben könne?

https://www.berliner-zeitung.de/berlin/immobilienbetrueger–wir-haben-gesagt–dass-wir-keine-immobilie-wollen–10681684

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gabriele Thiers-Bense ist heute Rentnerin:

http://www.worldwide-elite.com/

https://www.moneyhouse.ch/de/company/worldwide-elite-gabriele-thiers-bense-10341751761

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@working Poor:

Dein Kommentat ist sehr gut! Tatsächlich sind viele Ausländer in der Schweiz für die Arbeit. Kühlt sich die Wirtschaft ab, gehen viele wieder nach Hause zurück.

Mit einem Punkt bin ich aber nicht einverstanden. Die Immobilienblase ist in den 90er Jahren NICHT geplatzt, denn die Preise sind heute deutlich höher als damals. Es gab eine Korrektur des Marktes.

Wenn die Blase platzt, werden die Preise dauerhaft tiefer, wie zum Beispiel in Japan.

Wenn die Blase platzt, wird es viel, viel schlimmer als in den 90er Jahren. Das Steuersystem der Schweiz macht zudem die Tilgung der Hypotheken ungünstig. Das ist echt wie Öl ins Feuer giessen!

Übrigens, die Schweizer Haushalte haben die höchste Verschuldung der Welt und die höhen Preisen/Löhne der Schweiz sind dabei berücksichtigt! (Household debt to GDP !!)

https://www.zerohedge.com/news/2018-02-28/consumers-surprising-places-are-borrowing-crazy

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Evil Russian hacker:

Ich kann mir wirklich vorstellen, daß in 20 bis 30 Jahren Wohnungen vergleichbar häufig angeboten werden wie aktuell die Büros der 60er bis 00er Jahre:

https://www.immoscout24.ch/de/buero-gewerbe-industrie/mieten/ort-zuerich?r=20

https://www.immowelt.ch/liste/zuerich/buero-praxisflaechen/mieten?lat=47.3838&lon=8.5443&sr=20&primi=0&sort=relevanz

Vergleiche auch das Verhältnis Inseratanzahl Wohnungen / Büros.

Witzig ist auch, daß viele dieser Büros explizit noch zur Vermietung ausgeschrieben sind und nicht zum Kauf angeboten werden, obwohl zukünftig – auch schon wegen dem aktuellen Überangebot – eher mit sinkenden Preisen zu rechnen ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Evil Russian hacker

1. Die CH hat mit auch die höchsten „houshold“ Assets/GDP und die höchsten Net Assets/GDP.

Wäre ein wenig unlogisch wenn die CH die Verschuldung senken sollte (wie Sie implizieren)…bei gleich hohen Assets! Oder wollen Sie die CH noch reicher sehen? Theoretisch denkbar möglich wäre alle Schulden auf null bezahlt mit den Assets. Was bliebe? Weltweit mit die höchsten“Net“ Assets pro Kopf.

2. Die CH hat im Schnitt ! über alle privaten Hypotheken das tiefste Hypo/Marktwert Verhältnis in Europa von ca 35-40% „trotz“ dem Steuersystem. Nun Sie könnten sagen alle Marktwerte (nur in CH) sind zu hoch ie. falsch. Dann müssten Sie aber ihr privates Geld auf den Tisch legen und den Immo Markt „short“ gehen ansonsten Sie ein Schwätzer sind.

FG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nennt man: erfolgreich diversifiziert.

Die besten Diversifizierer sind:

– Apple (initial vor 12 Jahren)

– Nokia 1.0, der Gummistiefelhersteller (2.0 ging krachend unter)

Die schlechtesten Diversifizierer:

– UBS und CS, als sie noch über 10 Milliarden pro Jahr verdienten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besserer Vorschlag für „beste Diversifizier“:

– Google

– Microsoft (Software seit Jahrzehnten; Cloud neu)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migros what?

Schon mal bei ALDI oder LIDL eingekauft?

Sie kriegen die frischeren Produkte mit der besseren Qualität zum tieferen Preis.

Die Gewinnerosion ist erst der Anfang. Stellenabbau, Lohnkürzung etc. folgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem kann ich nicht zustimmen, die Qulität schwankt bei allen aber das Angebot ist bei Migros viel breiter und konstanter. War schon öfters mal bei Aldi und wollte Salat kaufen, ausser Eisberg- und Fertig-Salat gab’s nichts. Bei den Früchten das gleiche Bild, mal gibt’s das gesuchte Produkt mal nicht. Was es bei ALDI/LIDL dafür immer gibt ist billig-Ramsch aus China.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Batzenklemmer: will ich denn in der Migros ein breites Angebot? Fünf Sorten Rindfleisch an der Theke, drei davon aus Südamerika? Nachhaltig? Mania Scheiss? Nachhaltig? Bio-Lauch in Plastik verpackt? Dafür ein grünes M und ein Versprechen an die junge Generation…. Verlogener gehts kaum. Palmölverseuchte Lebensmittel obwohl Migros die Macht hätte, solche Produkte zu meiden? Und zur Qualität des Gemüses: Spanien lässt grüssen. Almeira unter Plastik, Pestizid verseucht, die Pflücker wie Sklaven gehalten. Nachhaltig? Ich ziehe Volg der Migros vor: kann zu Fuss gehen, kenne das Personal und das Gemüse ist nicht besser als das von der Migros. (Pestizide und so). Trotzdem viel sympathischer. Und vorallem: keine dämliche Frage nach Cumuluskarte, Maniakleber und das Wichtigste: keine Scanner.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Heute sehen wir uns mit einer eher schwachen LH-Story konfrontiert. Es ist in der Tat so, dass der Gewinnanteil des Finanzgeschäftes (Migros-Bank) in der Migros-Gruppe zunimmt und sehr bedeutend ist. Allerdings ist die Migros ja nicht irgend ein stark gehebelter Handelskonzern, sondern er hat verfügt über eine Eigenkapitalquote von 61% (Handels- und Industriegeschäft). Ein Blick in den Abschluss zeigt auch, dass der Bereich Handel- und Industriebereich Ende 2017 über 2,1 Mrd. flüssige Mittel verfügte (Bankverbindlichkeiten knapp 500 Mio.). Wenn ich den Jahresabschluss 17 der Bank richtig lese, standen Kredite von 37Mio an Gruppengesellschaft (bei Verpflichtungen von 90Mio.) in den Büchern (plus ein Treuhandsaldo von 1,4Mrd.) Also ich sehe nichts von einem Bankautomaten für Migros-Gesellschaften an der Seidengasse. Zudem haben wir ja auch Vorschriften für Klumpenrisiken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und auf die 15 Milliarden Eigenkapital mach die Migros (Ex Migrosbank) 300 Millionen Gewinn. Das sind 2 Prozent.

Und davon sollen Rückstellungen gebildet werden? Reserven für schlechte Zeiten?

Prädikat: Substanzstark aber ertragsschwach. Und schlechtes Preis/Leistungaverhältnis für den Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In welchem Umfang sind Migros-Genossenschaften/Migros-Genossenschaftsbund und die Bank Migros AG finanziell miteinander derart verbunden, dass es bei der Frage des wirtschaftlichen Ueberlebens existenzielle Sorgen gäbe? Dass die Rentabilität des Migros Konzerns immer stärker vom Ergebnis der Bank abhängt, ist bestimmt unschön. Wir wissen aber nicht, in welchem Umfang in den letzten Jahren die lokalen Genossenschaften der Migros stille Reserven geschaffen haben, um in den kommenden Geschäftjahren die Gewinnausweise glätten zu können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Blick in den Abschluss der M-Gruppe genügt um zu sehen, dass die Migros-Gruppe mehr als 6 Mrd. liquide Mittel vor sich herschiebt. Davon entfallen mehr als 2 Mrd. auf das Kerngeschäft (Genossenschaften). Bei solchen Cash-Beständen machen Fremdfinanzierungen – insbesondere von der Hausbank – doch Null Sinn(Negativzinsen etc.), oder übersehe ich etwas? Im Migros-Geschäftsbericht unter „Kredite mit assoziierten Gesellschaften und Gemeinschaftsunternehmen“ sind denn auch keine 30 Mio. an Intercompany-Krediten ausgewiesen. Und was stimmt mit dem VR nicht? Überwiegend unabhängige Mitglieder mit – im Gegensatz zur ZKB – fachlich fundierten Mitgliedern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und noch die stillen reserven! ein, darf angenommen werden, noch bewirtschaftetes pflichtlager (steuerwirksam) und jeden tag cash auf den kassentisch gelegt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist so wie es ist. Im Konzern ist die Bank das starke Pferd, momentan noch.

Hingegen ist die Zusammensetzung des Verwaltungsrates lächerlich. Zwei Bänkler, der eine mit seiner Luzerner-Vergangenheit, der andere nennt sich nun Mike …

Dann eine Personalvertreterin und ein angewandter „Professor“…

Man sucht Nestwärme und scheut die Auseinandersetzung mit starken externen Führungspersonen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schaumermal, Herr Hässig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migros und Coop sind gefährlich und machen alle kleinen Konkurrenten kapput und das Shopping wird extrem langweilig, da (fast) alles nur noch diesen beiden Konzernen gehört.. Cha Cha, Top Tip, Obi, Interio, Globus, Bodyshop,… Einfach nur langweilig so… Verstehe nicht, warum wir einfach nur zuschauen wie sie den ganzen Markt kaputt machen. Ich denke nicht dass dies die Gründer als Ziel hatten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mann musst reagieren…sonst ändert sich nichts. Auch Aldi und Lidl…sollen sich nicht zu viel verbreitern. Das mit „langweilig“stimmt….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch widerspricht sich Migros beim „Aus der Region – für die Region“, indem sie nur große Lieferanten „aus den Regionen“ akzeptiert.

Die Größen wurden mehrfach zusammengestrichen.

Sprich: Kleinere Bauern und Anbieter von Regionalprodukten durften nicht mehr direkt an Migros liefern, wurden als Lieferanten nicht mehr akzeptiert.

Sondern wurden gezwungen an Zwischenhändler zu verkaufen, die groß genug waren für Migros.

Genau das Gegenteil hatte Gottlieb Duttweiler im Sinn Mi-Gros steht als Name ja für die Ausschaltung des Zwischenhandels, siehe Historie der Migros.

Heute macht die Migros genau das Gegenteil.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Postfinance? Migros Bank? Unsere CH Kultur Jöööh Bude? Ein Jammerspiel. Gibt aber Alternativen zum Glück

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und nie man man es recht machen. Ist die Rentabilität zu hoch wird die gier heraufbeschworen…, ist sie zu tief kommen die Weltuntergangsszenariern! Nur eines ist sicher, die Welt wie wir sie kannten verändert sich, einiges zum guten anderes nicht.

Dass die Migros weniger gewinnt macht beängstigt mich persönlich nicht… den zum einen ist der Konkurrenzdruck gross geworden, zum andern wurde in den letzten Jahren viel investiert um weiterhin eine starke Marktposition zu halten, und dann wäre da noch die Kursentwicklung zum EURO (nicht alle Preise wurden angepasst). Und ich denke die Migros presst ihre Lieferanten weniger aus als einige Mitbewerber, was durchaus positive folgen hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin mit dem Meisten einverstanden. Mit der Vögele Investition gabs sicher einen grossen Abschreiber. Kleine lokale Lieferanten werden bis zum Blut ausgequescht! (zB Blumenzüchter, usw).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Migros scheint aber immer noch im Geld zu schwimmen! Auch die letzte freie Wiese wird noch mit einem Chikeria-Tempel überbaut! Und dan diese ärgerliche, idiotische, saudumme Fernsehwerbung jeden Tag auf dem Scheiss-Rubbel Fernsehen (SRF)! Im weiterne unnötige Filialumbauten – wie Hausbäckerei einbauen, aber belibtes Restaurant dafür aufheben und überhaupt der ganze Filialumbau in Pfäffikon ZH! Dazu 2 Denner-Läden in Pfäffikon, davon den einen um das Doppelte vergrössert! Die Migros gehört den Genossenschaftern? Selten so gelacht – die haben doch überhaupt nichts zu sagen! Der Mänätschment-Klüngel macht doch was er will! Gut gibt es Aldi – billiger, bessere Qualität!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig: Migros _und_ Coop haben in der Schweiz viel zu luxuriöse Einkaufstempel gebaut. Und vermutlich würde auch mit weniger Werbung der Umsatz nicht wirklich zurückgehen.

Aber die Qualität der Frischprodukte bei Aldi ist öfters schlechter als bei Migros & Coop.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Bericht hier bestätigt, was auf der Hand liegt. Seit Aldi und Lidl in der Schweiz sind, verneinen COOP und Migros, dass diese im Kerngeschäft gross an diese Neuankömmlinge im Kerngeschäft verloren hätten. Schaut man sich an, wie viele Filialen Aldi und Lidl haben, multipliziert mit einem durchschnittlichen Umsatz pro Aldi oder Lidl-Filiale, dann kommt man auf einen Milliarden-Umsatz (4 bis 6 Mia CHF.- ?), den Migros und COOP nicht mehr haben.

Und trotzdem legen COOP und Migros beim Gewinn (noch) jährlich zu. Die Antwort kann nur sein, dass man mit etwas anderem die rückläufigen Umsätze/ Gewinne im Kerngeschäft überkompensiert.

Die eine Antwort liefert Herr Hässig mit seinem Artikel, das andere sind die Investments/ Zukäufe von Migros und COOP.

Doch liebe Migros und COOP, die ‘neuen’ Anbieter Aldi und Lidl in eurem Kerngeschäft müsst ihr spüren, dass Aldi und Lidl überhaupt erst Fuss fassen konntet, habt ihr euch selber zuzuschreiben. Euer Einkauf im Euro-Raum wurde immer günstiger, aber nichts wurde an den Konsumenten weitergegeben. War dies nicht einmal der Traum vom Migros-Gründer und auch die Philosophie des Denner ? Letzteren hat man einfach aufgekauft, dann sind wir wieder beim Thema.

If you can’t differentiate .. you better have a low price. Oder zum Thema .. you better get some cash outside your core-business ..

MfG Industrial

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und dabei ist zu erwähnen, daß Aldi und Lidl ihre Produkte in der Schweiz um zum Teil 3stellige Prozentbeträge teurer verkaufen als etwa in DE.

Gemäß regelmäßigen Berichten des K-Tipp.

Auch interessant: Ein Lidl oder Aldi in Grenznähe zu Konstanz hat völlig andere Preise als etwa ein Lidl oder Aldi es im Domleschg haben (Lidl Thusis, Aldi Thusis).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Soweit ich weiss, ist die Migros eine Genossenschaft, welche nicht die Steigerung des Unternehmensprofits für Investoren zum Zweck hat, wie man aus den Statuten entnehmen kann. Der Ein Gewinn fliesst nach diesen Statuten auch in das Vermögen der Migros ein (sofern die DV nichts anderes bestimmt) und wird nicht als Dividende (oder ähnliches ausgeschüttet). Auch werden die Migros Papiere nicht an der Börse gehandelt.

Also müsste man, um die wirtschaftliche Leistungsfähigkeit der Migros auch noch andere Faktoren als den Jahresgewinn respektive dessen ‚Halbierung‘ betrachten. Wer Rendite sucht, ist bei der Migros wohl am falschen Platz, das ist sicher richtig. Und ich denke, das derzeitige Managment der Migros lebt dem eigentlichen Zweck der Firma auch nicht mehr wirklich nach…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migros würde gerne mehr Gewinn machen, das ist offensichtlich.

Aber wegen Ineffizenz und Führungsproblemen geht das nicht. Ich war kürzlich in Basel in einem Migros und dieser war menschenleer. Und das in der Hochkonjunktur!

Ich hab mich schon länger gefragt, wie Migros die neuen halbleere Einkaufspaläste finanziert, in welchen Verluste garantiert sind.

Herr Hässig hat mir jetzt gezeigt, wie (Migrosbank)…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Lukas Hässig

Sie verstehen das Geldsystem definitiv nicht, was Sie jedoch nicht hindert über Gewinnrisiken zu schreiben. Die Leser auch aus dem Paradeplatz können Ihnen nicht widersprechen, warum wohl?

Ein Gewinn kann nur mit Geldmengenerhöhung einhergehen! Mehr Geld = Gewinn! Irgendwann beginnt der Verteilungskampf?

Auch die Migros Bank kann keine Kredite aus den Kundenguthaben gewähren, weil die Kundenguthaben erst aus Kredite entstehen. Die Mithelfer der Vollgeldinitianten verstehen das Geldsystem auch nicht, weil diese auch glauben, sie könnten leben ohne vorher geboren zu sein!

Herr Hässig, versuchen Sie endlich die Funktion des von der Zentralbank mit den Geschäftsbanken geschöpften Liquidität (Spielform) zu verstehen. Wie (woher habe ich beschrieben), beschaffen sich die Banken die Liquidität für den bankübergreifenden Zahlungsverkehr. Fragen Sie nicht die Ökonomen, weil man auch nicht die Frösche fragt ob man den Teich trockenlegen dar?

Wer zudem das Geldsystem in seiner Auswirkung begreift, versteht auch den in der Verfassung verankerten Zahler-Mythos (wirtschaftlicher Fähigkeit), welcher den Regierenden und Medien das Führungsinstrument Unterdrückung mittels Existenzkampf und Armut ermöglicht. Die Bevölkerung in Agonie!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie sind offenbar der Einzige, der „das Geldsystem“ versteht. Gratuliere. Ein wenig Demut wäre ev. angebracht. Und da „wir alle“ oder „die meisten“ das Geldsystem bzw. Sie nicht verstehen, wäre die logische Konsequenz, dass Sie hier nicht mehr schreiben da „wir“ Hoffnungs- und Kenntnislos sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht bin ich ein Optimist. Ich denke nämlich, dass der Goodwill, welchen die Migros in der Bevölkerung geniesst, nicht von ungefähr kommt. Die Migros passt für mich nicht ins Bild des bösen Grosskonzerns. Migros und Coop sind für mich der Inbegriff von Schweizer Bünzlitum (positiv gemeint). Ich möchte nicht glauben, dass dort Misswirtschaft betrieben wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gottlieb Duttweiler hatte im Vermächtnis, daß die Migros keinen Tabak und Alkohol verkaufen darf.

Daher gab es früher neben jeder Migros einen Denner.

Heute gehört Denner zur Migros.

Und auch mit Migronlino und Co umgeht die Migros das Vermächtnis des Gründers.

Egal, was man von dem Vermächtnis von Gottlieb Duttweiler persönlich halten mag, aber gehört sich das?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Hypo Greif: Sie glauben wohl auch an den Weihnachtsmann, oder dass Raiffeisen die Bank ist, die sich für den kleinen Häuslibauer einsetzt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Migros ist ein Paradebeispiel was mit der Hochpreisinsel Schweiz geschieht – nach Wegfall des Bankkundengeheimnisses.

Der Rubel rollt nicht mehr so wie früher und die Schweiz wird ausgehöhlt.

Am Samstag pilgern Hunderte, ja Tausende über die Landesgrenzen nach Deutschland und kaufen für etwa einen Viertel, was sie hier für Hundert Franken (eine Migros Papiertasche voller Esswaren) kaufen würden. Diese Leute sind zu 85 % Zuwanderer aus dem EU Raum und Osteuropa/Türkei. Vielleicht arbeiten Sie sogar für die Migros oder haben Bekannte und Verwandte, die dort arbeiten.

Die höheren ausländischen Chargen hier im Land, ich kenne einige davon persönlich – auch sie pilgern nach Deutschland oder in die EU am Wochenende, denn dort wohnt jeweils Ihre Familie standesgemäss mit Kindern (die besuchen die im Vergleich spottbilligen Edelgymnasien – da hier der Übertritt ja mittlerweile unmöglich geworden ist und ein privates Furz-Gymi für den Filius 3000 Stutz im Monat kostet). Hier wohnt der ausländische Middle-Mänatscher dann jeweils in einer 2 1/2 Zimmer Whg. am Stadtrand und versucht unter der Woche, möglichst mix auszugeben (Jogging um den See ist immer noch gratis).

Bleiben also die weniger mobilen Schweizer Grosis (Gott erhalte Sie lange), die in der zig-millionen-Migros um die Ecke dann Ihren Tageseinkauf von Fr. 8.50 tätigen (die AHV reicht leider nicht für Migros-Selection-Trüffel-Pasteten).

Und Politiker jeglicher Couleur, die halt nicht unbedingt in die Migros einkaufen gehen, da die Sitzung im Entrecôte Café Fédéral stattfindet oder gar im Bellevue Palace (Lobbyisten laden gerne dort ein) – fragen sich dann, warum es im Land denn nur den Bach runtergeht und staunen dann, wenn die Migros nicht mehr die grösste Arbeitgeberin im Lande ist und zigtausende Mitarbeitende in altmodisch miefenden orangen Blusons plötzlich dem RAV zum Frass geworfen werden.

Wacht auf, gottfridstutz nomohl.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Energieberaterin

Woher fliesst das Geld zum Unternehmer damit allen den von Ihnen genannten Personen, ihr Bruttolohn auf dem Lohnzettel ersehen und mit dem Nettowert der Arbeit, ihren Lebensunterhalt bestreiten können.

Scheinbar fliesst der Kredithonig (Geldmengenerhöhung) immer noch?

Aufwachen und das Geldsystem in seiner Entstehung, Funktion und vor allem die Auswirkung in der arbeitsgeteilten Wirtschaft begreifen lernen, damit der in der Verfassung verankerte Zahler-Mythos entschlüsselt werden kann. Erst dann kann der Paradigma Wechsel von Unterdrückung hin zur Eindämmung der Begehrlichkeit die Regierenden unter Druck setzen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Migros ist ganz klar ein Teil des Problems der Schweiz: zu hohe Lebenshaltungskosten aufgrund von politischem Filz, Grenzschutz und Ineffizienz!

Weg mit dem Agrargrenzschutz! Runter mit den Gesundheitskosten! Runter mit den Preisen der staatsnahen Konzernen (SBB, Post, Swisscom) und der damit einhergehenden Ineffizienz!

Die Löhne und Renten in der Schweiz müssen in den nächsten 5 Jahren 20 Prozent runter. Aber die Preise können gleichzeitig 30 Prozent runter, dann bleibt mehr Kaufkraft übrig (ausser vielleicht in den Ferien). Packen wir es an!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke, Energieberaterin, Sie sprechen mir aus dem Herzen. Es passt alles: Pauschalbesteuerte Oligarchen und Diktatoren, Landwirte in der Regierung (noch nie der realen Wirtschaft ausgesetzt, leben von Subventionen, sind Staatsquotentreiber, sprich $VPler), abgehalfterte Pokitiker in diversen VRs, Medipreise dürfen Mondpreise haben, KK Franchise auf 10000.– erhöhen (hat das wohl ein Zusammenhang), unbezahlbare Mieten, kurz: ich bleib mir treu: die Schweiz ist durch und durch Korrupt, Verfilzt und Lobbistenhörig und -geführt. Unsere sogenannten Politiker sind den Schmutz unter meinen Nägeln nicht wert. Ebenso 99% der „Eliten“ seien dies HSG Professoren (Mithelfer beim Raiffeisendebakel) oder Absolventen dieser „Hochschule“. Bad Hair Zeno von VT ist doch auch so ein HSGler. Man sieht und merkt diese Leute auf Schritt und Tritt: überall wo die K… am Dampfen ist, hat garantiert irgend so ein Schlufi aus der HSG seine Griffel mit drin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@energieberaterin: Was halten Sie von einem Jogging-Fünfliber für die Ufer des Zürichsees? Würde vielleicht einen Teil des Problems lösen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War während vielen Jahren der Migros 100% treu. Die politische Richtung in ihrem Wochenblatt gefällt mir gar nicht. Wahrscheinlich die Gleichen welche für SRF oder beim Blick arbeiten? Jetzt kaufe ich fast alle Bioartikel in Frankreich in einer Biokette welche politisch neutral ist.

Der aktuelle Reklamefilm ist sicher von dem Hauptdarsteller konzipiert worden. Total null!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jedenfalls hat die Agentur der Migros-Bank Humor:

http://schweizblog.ch/agentur-der-migros-bank-hat-humor/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum muss eine Genossenschaft 500 Mio Gewinn machen? Ach ja, es geht um die Boni für das Mänätschmänt. Die Migros hat mich seit der Einführung der Scanner als Kunde Definitiv verloren. Was trötete der Migros Chef bei Einführung der Scanner? Es gäbe keine Arbeitslose deswegen. Nun, neues Mänätschmänt, neuer Stellenabbau. Mit der verlogenen Begründung der Gewinn sei am sinken, weil die Schweizer im Ausland posten. Eine Genossenschaft muss keinen Gewinn abwerfen. Ein Punkt mehr hier in der Schweiz, der mehr als nur stinkt. Coop ist kein Dreck besser. Dazu kommt noch der unsinnige, komplett blödsinnige Mania Bullshit. Zwei Wochen nach Beendigung einer solchen Mania landet der Mist im Müll. Nachhaltigkeit? Generation M? Beschiss, Lug und Betrug. Wo man hinblickt, hier in dieser verlogenen, korrupten Schweiz. 10000.– Selbstbehalt bei der KK? Applaus, die gesparten Zahlungen an die Patienten fliesst dann sicher in den Bonus dieser CSS Grite. Rita Fuhrer im VR der Raiffeisen, Leuthart will dorthin. Nieten, Nieten und nochmals Nieten wo man hinguckt. Verdammt, die Schweiz ist dank den Oligarchen (auf Deutsch: Russische Betrüger) nun in Trumps Idiotensog geraten. Danke, liebe Politiker, dass ihr die grössten Geldwäscher mit Steuererleichterungen ins Land holt. Weiter so. Abgehalfterte Elite. So, jetzt gehts mir Besser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es word wohl nicht mehr lange daueen, bis uns allen die Migros-Gruppe krachend um die Ohren fliegt.