Ein bekannter deutscher Trading-Coach traf sich einmal mit einem noch viel bekannteren Börsen-Guru, der ein ausgesprochener Gold-Freak ist. Nach ein paar Bierchen meinte der Guru, er wäre doch dumm, wenn er Gold in seinen Newslettern nicht empfehlen würde. Geht es mit dem Gesamtportfolio bergauf, ist ihm niemand böse, wenn er mit den Gold-Positionen keinen Gewinn macht.

Geht es hingegen mit dem Gesamtportfolio bergab, sind beide der folgenden Szenarien für den Guru opportun. Sinkt auch Gold, so gibt es berechtigte Hoffnung, dass es mit den Goldpreisen bald hoch geht und er das ja schon immer behauptet hat. Geht es mit dem Gold bergauf, ist der Anleger froh um den Tipp, auch wenn sein Gesamtportfolio nach unten geht.

Ob die Aussage stimmt oder nicht, kann ich nicht überprüfen und ist letztendlich auch für das heutige Thema egal. Aber es ist auffällig, dass es viel mehr Newsletter-Angebote gibt à la „Der nächste Crash ist um die Ecke“ als beispielsweise die wesentlich profitablere Strategie „Warum ich in Aktien investiere, die schon lange gut gelaufen sind“.

Gold wird regelmässig dem Anleger zur Diversifizierung empfohlen. Ist das sinnvoll? Mal davon abgesehen, ob Asset Diversifizierung für den langfristig orientierten Anleger sinnvoll ist (laut Warren Buffet klar nein), müsste Gold folgende Kriterien erfüllen.

1. Liquidität, Handelbarkeit, Verfügbarkeit: Diese sind im Unterschied zu Kunstgegenständen oder Diamanten gegeben. Gold kann physisch, per ETF, Futures und viele andere indirekte Wege jederzeit gekauft und verkauft werden und das mit verhältnismässig kleinen Spreads und Gebühren. Physisches Gold ist im wirklichen Notfall wohl das Illiquideste. Dem Szenario, dass ich dann beim Bauern Gold gegen Essen kaufen kann, traue ich nicht wirklich.

2. Negative Korrelation zu Aktien: Im Trading oder bei kurzfristigen Short-/Longstrategien ist meist die Bedingung ausreichend, dass eine Assetklasse nicht zur Kernposition (meist Aktien) korreliert. Bei einem klassischen Portfolio herrscht jedoch die Erwartung, dass Gold negativ zu Aktien korreliert, um die durch Aktien erlittenen Verluste zumindest teilweise zu kompensieren.

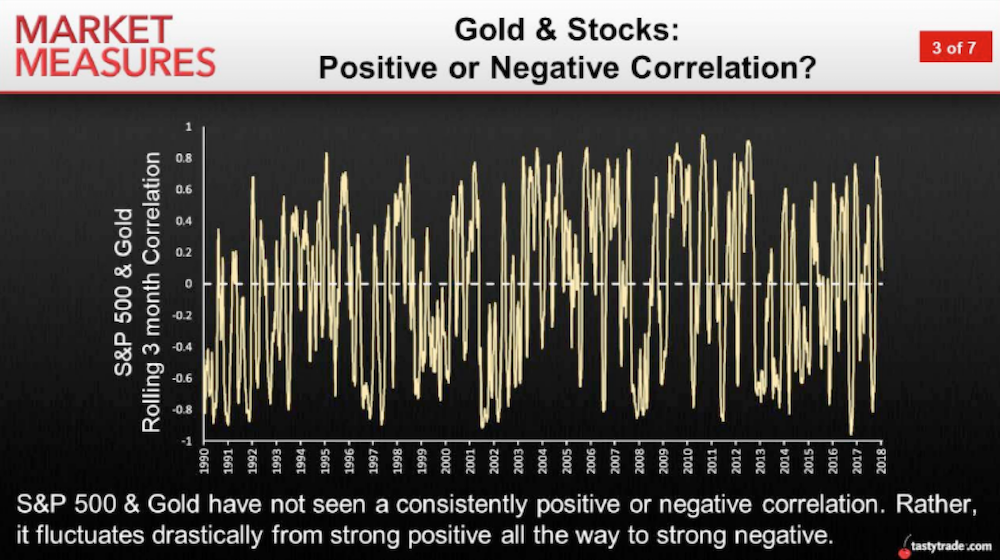

Geht das? Kürzlich hat das Research Team von TastyTrade die Korrelation von Gold zu US-Aktien 1990 bis 2017 genauer analysiert. Die folgende Grafik zeigt die Korrelation zwischen dem Goldpreis und dem S&P 500.

Man sieht gut, dass sich diese Korrelation nahezu zufallsmässig verteilt, dass wenn also Aktien sinken, das Gold ebenso sinken, steigen oder sich kaum verändern kann.

In den Jahren 2008 und 2013 eignete sich Gold sehr gut zur Diversifikation, im jeweils darauf folgenden Jahr (2009 und 2014) dann schon wieder nicht mehr.

Ausserdem kann aus der Grafik abgeleitet werden, dass diese Korrelation stark schwankend und kaum voraussehbar ist, dass Gold im Portfolio sich somit schnell von einem Bremser zu einem Turbo und umgekehrt entwickeln kann.

Nicht ersichtlich aus dieser Grafik ist die starke „Zyklusneigung“ von Gold. Von 2000 bis 2010 gab es einen gewaltigen Bullenmarkt mit einer kurzen, aber mit über 30% extrem heftigen Korrektur 2007 bis 2008, dann allen Prognosen zum Trotz einen hartnäckigen Bärenmarkt 2011 bis 2015 und eine Seitwärtsbewegung mit starken Schwankungen seit 2016.

Hier eine Grafik (liquidester Gold-ETF in USD):

Unter dem Strich bestätigt sich: Gold eignet sich wegen seiner hohen Volatilität und Unabhängigkeit vom Aktienmarkt hervorragend zur Spekulation – alles andere ist Glaubenssache und nicht faktenbasiert.

Diese Thematik passt perfekt zu Die 12-Top-Fragen für den Do-It-Yourself-Investor, die ich vor einiger Zeit aufgestellt habe. Selbstverständlich werde ich Sie kontaktieren, sobald dies weitergeht. Möchte das in den nächsten Wochen anpacken.

(Extrakt für Inside-Paradeplatz-Leser; Originalartikel mit Kommentar „Longterm-Investor“ und weitere Investmentsdetails, siehe Longterm-Investor.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch beim Rohstoff Gold gibt es eine 200-Tage-Linie, mit der man erfolgreich arbeiten kann, wie sich für die Vergangenheit einfach feststellen läßt:

https://www.boerse.de/rohstoffe/Goldpreis/XC0009655157

„The Trend is your Friend“

…und wenn nicht, dann Desinvestition!

Regelmäßige Kontrolle, vergleichbar wie ein Vermieter monatlich die Mieteingänge kontrolliert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Bischof

Die Geschichte wie auch mehrere aktuelle Beispiele zeigen, dass es eben genau physische Edelmetalle sind, die in einer echten Krise für Wertbeständigkeit stehen, und sich damit am besten zum Kaufen/Tauschen in einer Krise eignen. Schauen Sie sich doch nur einmal die Situation in Argentinien oder Venezuela etwas näher an! Mit all den unterschiedlichsten Arten von bunten Papierzettelchen wie ETF’s, Futures, Bargeld (auf Grund von Hyperinflation!) können Sie da höchstens noch dafür sorgen, dass Sie nachts in der kalten Jahreszeit nicht ganz so sehr Ihren A… abfrieren…

Aber selbstverständlich muss man ja als Anlagespezialist selbst an all die Papierchen glauben, die man ja auch seinen eigenen Kunden empfiehlt. Sie werden wahrscheinlich erst dann feststellen, dass dies alles nur Marktblähungen und leere Versprechungen sind, wenn die Krise bei Ihnen an die Türe klopft…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so ist es; dem ist nichts beizufügen, höchstens der Ratschlag, ein wenig weiter zurück in die jüngere Geschichte zu blicken, z. B. die Hyperinflation der Weimarer Republik, die Goldverbote in den USA und anderswo und nicht zuletzt sich die Aussage des legendären Industrie-Tycoons J. P. Morgan zu Eigen zu machen: GOLD IST GELD – ALLES ANDERE IST KREDIT!