UBS-Chef Sergio Ermotti kassiert Jahr für Jahr 14 Millionen Franken. In Europa zählt Ermotti mit dieser Summe zu den absolut höchst bezahlten Managern.

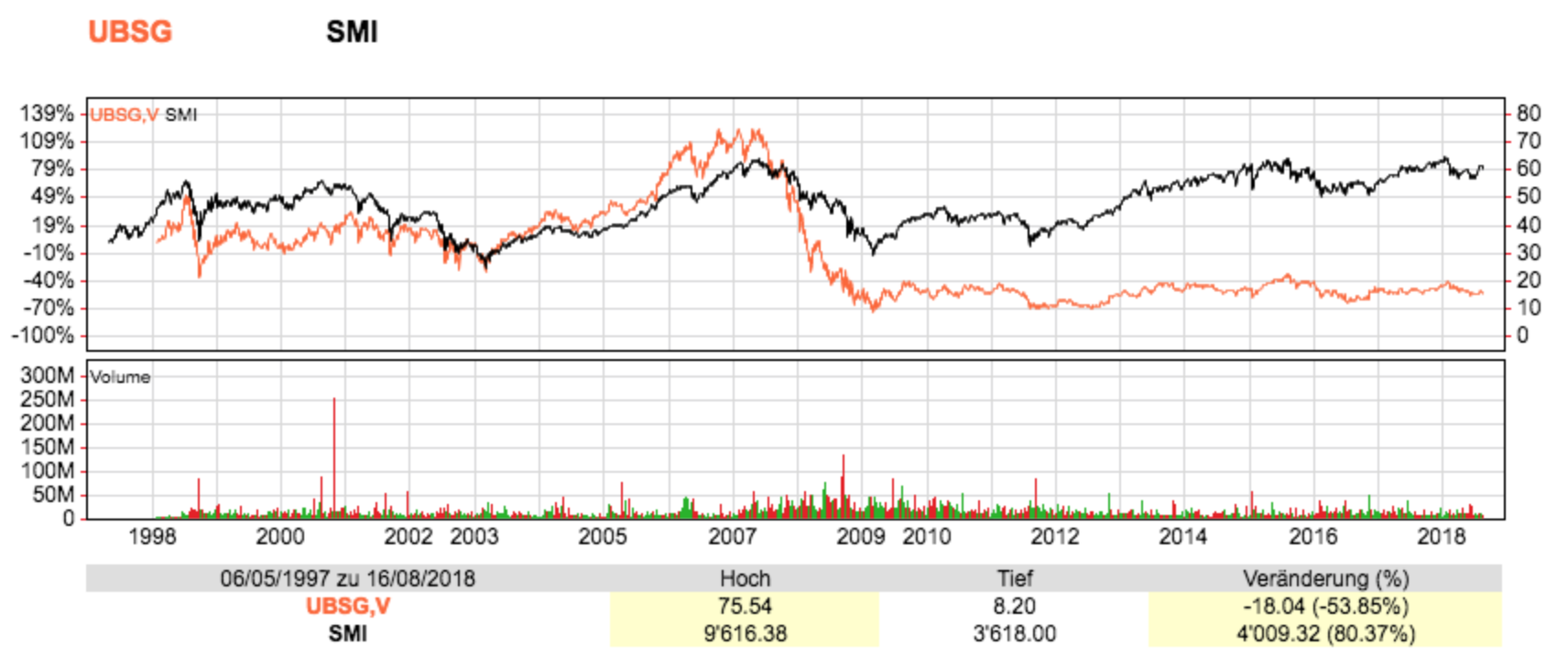

Umgekehrt dümpelt die Aktie der UBS um 15 Franken herum. Vor der Finanzkrise kostete der Titel über 70 Franken. Ermotti-Vorgänger Oswald Grübel hatte den Valor nach einem einzigartigen Absturz unter die 10-Franken-Grenze zwischenzeitlich wieder auf 19 Franken hochgebracht.

Dann kam Ermotti und machte das scheinbar richtige. Er stellte die Investmentbank in den Dienst der weltweiten Vermögensverwaltung. Dort ist die UBS mit Abstand die Nummer 1.

Das war Ende 2012. Seither ist viel Zeit vergangen. Und richtig gezündet hat Ermottis Rakete im Private Banking nicht.

Das müsste sie aber. Für seine rekordhohe Entschädigung und jene seiner Kollegen im obersten Management der UBS benötigt Ermotti nämlich zusätzliche Erträge. Sonst lassen sich die gigantischen Boni irgendwann nicht mehr erklären.

Von tollen Einnahmen mit reichen Kunden ist bei der UBS aber weiterhin wenig zu sehen. Daran hat selbst die Auswechslung des obersten Chefs an der Spitze des weltweiten Wealth Managements bisher nichts geändert.

Dass die UBS in der globalen Vermögensverwaltung dümpelt, erstaunt. Die Welt versinkt im Geld. Und doch verdient die UBS in ihrer Paradedisziplin, der Vermögensverwaltung für Reiche, nicht genug, damit ihre Aktie wenigstens über 20 Franken gelangt.

Was tun? Die Antwort lautet: noch mehr Gebühren herausdrücken. Und zwar vor allem bei den Kleinen.

Jüngste Opfer dieser Zitronen-Auspress-Strategie sind die Besitzer von UBS-Fonds, also 08/15-Produkten aus der eigenen Küche des Bahnhofstrassen-Finanzmultis.

Dort steigen die Preise. Und wie. Für die Verwaltung der hauseigenen UBS-Fonds verrechnet die Grossbank neu 0,35 Prozent.

Man würde den Preis für das Verwalten des UBS-Fondskontos respektive -Fondsdepots an den Preis des UBS-Wertschriftendepots anpassen, ist aus der Bank zu vernehmen.

In Prozent klingt der neue Ablass nach wenig. Doch das täuscht. Bisher betrug diese Gebühr bei der UBS „lediglich“ 0,14 Prozent. Es handelt sich somit um einen Aufschlag um mehr als 100 Prozent.

Kurz mal den Preis verdoppeln. So die neue Offerte des Platzhirschen des Bankenplatzes.

Der Multi streicht heraus, dass es bei regelmässiger Einzahlung auf das Fonds-Konto schöne Rabatte gebe. Wer jeden Monat 50 Franken ein- respektive auszahle, der komme in den Genuss einer reduzierten Gebühr von 0,2 Prozent.

Was immer noch einem Aufschlag um fast 50 Prozent entspricht.

Nur die jungen Kunden, die frisch ins Berufsleben einsteigen oder noch die Schulbank drücken, kommen ungeschoren davon. Ihnen will die Bank die Gebühr ganz erlassen – sofern sie wenigstens 20 Franken im Monat einzahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wenn ein Armer Irrer 0,35 Prozent für simples Custody bezahlt, dann ist er oder sie ein Fall für die KESB.

Und dann erst noch für einen überteuerten Fonds, der erfahrungsgemäss Null Alpha generiert.

Warum gibt es ETFs? Preiswerte Robos?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil 90% der Kunden schlicht keine Ahnung haben und die Berater bzw. die Verkäufer dies geschickt ausnutzen. Selber Schuld.

Es gäbe ja genügend Alternativen. Sowohl Produkte wie auch Banken.

Herzlichst

Ihr Dr. Tiamento di Marco

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt wo die Mitarbeiter kein insideparadeplatz mehr lesen können, müssen sie sich halt neuen Themen widmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber der Inhalt von IP war auch schon besser und erfrischender. Heute ist es oft ein Auffrischen von Uralt-Themen. Man kann hier noch x mal darüber schreiben wieviel Herr Ermotti verdient und wo der Aktienkurs war und ist, das sind aber keine News – an denen sind wir interessiert – sondern kalter Kaffee.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banken geht es heutzutage nicht mehr, dass der Kunde eine Performance aufweist, den Instituten schauen lediglich dass sie die Kunden abzocken können. Es ist immer noch erstaunlich wie viele Kunden unzufrieden mit grossen Privatbanken und Grossbanken sind, diesen Instituten immer noch einen Vermögensverwaltungsauftrag gewähren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sein ETF – Depot mit einer Trendfolgestrategie bewirtschaftet, benötigt keine teure Bank mehr.

Prüfen Sie den Erfolg dieser einfachen Strategie selbst für die Vergangenheit mit ETF´s auf den amerikanischen Nasdaq- oder deutschen MDAX- und TECDAX-Index. Vereinigt im Index gleicht sich die teilweise hohe Volatilität der Einzelwerte aus und führt in der Summe zu einer attraktiven Rendite.

Wer risikobereit ist, führt diese Strategie teilweise fremdfinanziert durch, vergleichbar wie Warren Buffett die Anlagen seiner Investmentgesellschaft Berkshire Hathaway hälftig fremdfinanziert (die Rendite 2009 liegt jedoch unter der eines ETF´s auf den Nasdaq – Index).

Im Falle eines Desinvestition vom Aktienmarkt direkt in amerikanische Staatsanleihen oder ETF´s hierauf investieren, so daß man in Zeiten der Krise und des wirtschaftlichen Niedergangs keine Forderung gegen das ggf. gefährdete Bankensystem hat.

Wer einen Vermögensverwaltungsauftrag erteilt zeigt damit im Grunde, daß er trotz hohem persönlichen Vermögen diese einfachen Sachverhalte nicht begriffen hat und über Jahre, ggf. Jahrzehnte falsch beraten wurde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja da stimme ich zu, die Kunden lassen sich freiwillig abzocken und sie sind selber Schuld. Freiwillig abzocken lassen und sich dann noch beschweren, so ist heute der Kunde einer Bank, prost Management, die Kassieren dann weiter ab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

The best things

in life

are free.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin sonst kein Fään von Inschtagrammsprüchen. Aber: hier stimme ich zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

There is nothing for free. You dreamer you!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„the best things in life aren’t things.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum die Aufregung? Einkassieren und „Entschädigungen“ müssen ja finanziert werden und Einsacken war schon in frühen Jahrhunderten Teil der Lebensgrundlage von Privilegierten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist ja klar: die ganz reichen verhandeln die Gebühren, und dies bestimmt nicht nach oben. Im weiteren vergeben die auch selten Verwaltungsmandate, wo man durch freihändiges Drehen des Depots zusätzlich Einnahmen verbuchen kann. Ergo müssen die zusätzlichen Einnahmen dort geholt werden, wo man KANN: bei den kleinen und mittleren Kunden und den Doofies mit Verwaltungsmandat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ganz Reichen gehen auch nicht in eine Bank und überlassen dieser Truppe trotz gedrückter Fees das Depot. Das einzig vernünftige ist ein Multi Family Office oder grösseren EAM zu mandatieren, der den besten Deal bei einer Bank abholt, bspw. all-in 0.1 %, der selber keine Retro akzeptiert und mit einer jährlichen Flat-Fee kompensiert wird. Der einzige verbleibende Antrieb ist dann noch Performance. Und die ist im Vergleich zu Banken um Welten besser. Kein Rein-raus, keine teuren Strukis, keine interne Politik, kein Legacy und keine mittelmässigen Fonds. Am ende des Jahres ist klar, das ist die Performance und das hat es gekostet.

Wenn Mandatskunden von Banken wüssten, dass die effektiven Kosten 1.5 – 3 % pro Jahr sind, stünden ihnen die Haare zu Berge!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist eine Kunst, die Kunden über den Tisch zu ziehen und sie die entstehenden Reibungshitze als Netzwärme empfinden zu lassen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nestwärme

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Discount u/o Zero-Kosten für CHF 20.00 Einzahler, alle über CHF 50.00 sind voll dabei mit verdoppelten Honoraren.

Alleine das Anwerben von Kleinstbeträgen für die unübersehbare Fond-Palette lässt sehr tief blicken. Kurz vor dem UBS_ Blackout 2008, erinnere ich mich, hat die Bank ruhende Bargeld-Konti – InhaberInnen wöchentlich mit dem Kauf von Fondanteilen kapriziert. Was dann 8 – 9 Monate später passierte haben Viele längstens vergessen.

Sind wir möglicherweise wieder an diesem Punkt angelangt?

Die UBS besitzt unerhörte, ja fabelhafte Fähigkeiten in Sachen CHAIN, beim IQ hingegen scheinen Mängel und Lücken überhand zu nehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum all die Aufregung?? Es steht doch jedem frei eine andere Bank zu wählen, wirklich JEDEM!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, logisch! Schaut doch mal, was Vanguard so bietet! Und was Online Broker auch für Gebühren haben können. Gerade im Ausland. Die eidg. Stempelsteuer fällt dann auch noch weg. Die hiesigen Banken leben nur davon, dass viele Kunden entweder nicht wechseln oder die Verhältnisse gar nicht erst kennen.

Auch iShares/Blackrock ist schon bei 0.07% TER angekommen bei ETFs auf den gewöhnlichen Index.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…. und das beste bei ubs und anderen „banken“:

max. bezugsbetrag der kreditkarten werden auf dem konto gesperrt!

neben den hohen „gebühren“.

wozu brauche ich noch kreditkarten, wenn ich mir den kredit selber geben darf!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nennt man Kreizzug um die eigenen Pfründe zu sichern. Es wird Zeit, wenn Ermotti und Weber ihren Hut nehmen und gehen, es kann nur besser werden – woran ich

aber meine Zweifel habe bei UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Eigenwahrnehmung dieses “You & Us”- Bankinstitutes hat sich leider kaum verbessert. Mehr Demut im täglichen Auftritt wäre bestimmt schon mal Teil der Lösung.

Vielen einfachen Anlegern liegt die desaströse Performance der UBS Absolute Return Fund-Palette anno 2009 in den Knochen mit einem Verlust von über 50%. Diese Peinlichkeit, die angepriesen wurde „positiven Renditen in jedem Marktumfeld“ zu erlangen, musste danach liquidiert werden.

UBS-Fundprodukte zu kaufen, braucht mehr als blosse emotionale Stabilität……Wer garantiert mir, dass in diesen Funds nicht alle schiefgelaufenen Kröten des Private Bankings parkiert sind? Der Trend ist mittlerweilen, dass solche Funds gar gratis ausgegeben werden müssen. Klar besser fürs Nervenkostüm ist allerdings einen ETF zu kaufen mit einem geringen Spread.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der neue weltweite Trend ist mangels Nachfrage, dass solche Anlagefunds gratis ausgegeben und zurückgenommen werden. Die meistens teure Verwaltungsgebühr gibts bloss, wenn der jeweilige Index Jahr bei Jahr geschlagen wird. Nur ehrliche Arbeit wird bezahlt.

Herr CEO Sergio Ermotti, ihr grosszügiger Bonus muss mit echter WERTARBEIT verdient werden.

„Wir sind doch nicht blöd“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

DS Debakel bei GAM wo Fonds geschlossen wurden zeigt deutlich wo die Risiken für Anleger liegen, Modebezeichnungen wie Absolut Return Invest… eine Farce!

Die UBS kommt mit ihrer Fonds-Palette wohl auch nicht vom Fleck, schlecht gemanagt und noch exorbitante Gebühren, die Flucht aus diesen Vehikeln wird einsetzen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Erhöhung der Verwaltungskosten auf 0.35 % (+ 150 PROZENT) gegenüber den alten Gebühren ist ja nicht mal das Ende der Fahnenstange (und das natürlich ohne added value). Dazu kommen bei jeder Investition in die Fonds ein Prozent Ausgabekommission. Zudem gehe ich davon aus, dass der grösste Anteil der Investitionen im Bereich der Aktienfonds anfällt, bei welchem die UBS ja auch noch grosszügige 1,5 – 2,5 % Fondskosten (TER) verlangt.

Somit verdient die UBS mit der Zeit an jedem Fondsdepot zwischen zwei bis drei Prozent mit – NICHTSTUN!

P.S. Die reduzierte Gebühr kommt nur bei den UBS-Anlagestrategiefonds zu Anwendung

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann können Sie ja einmal die Preise und Performance der RAIFFEISEN (aka Vontobel) Anlagefonds vergleichen.

Na? Fällt Ihnen da etwas auf?

Die hier so verhasste Raiffeisen hat anscheinend preiswerte und gut performande Anlageprodukte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Ermotti ist überfällig! Es gelingt ihm nicht, die Aktie zu bewegen und deshalb ist es für mich nicht nachvollziehbar, warum man ihn und das Management dermassen honoriert und hofiert. Ich frage mich auch, was denn diese teuren Berater wie McKinsey u.a. so alles in der Bank treiben. Alles, was die in der Vergangenheit veränderten, wird rückgängig gemacht. So u.a. auch die IT. Es braucht neue Leute mit neuem Drive!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die McKees im Haus zu haben, fördert definitiv die „personal performance“ je Mitarbeiter und den allerheiligen KPI. Allein die Präsenz der ‚MaKees‘ verhindert das xte-Mal zum Kopierer zu gehen oder sonstige Schlendrian-Aktivitäten in andern Abteilungen oder Floors. Daher ist es eigentlich egal wie der kursrelevante Output ist. Es schläft einfach keiner/e mehr im Büroraum am Arbeitsplatz.

Fazit: Lieber die fetten Mc-Honorarrechnungen bezahlen, als den MitarbeiterInnen mehr Lohn/Bonus zum Dösen geben …

(Die MA sind da auch etwas selber schuld mit ausreizen.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist wieder ein verfilztes System am Werk, das sich gegenseitig hohe Saläre, Boni, VR-Honorare zuschiebt.

Ein Mitglied des VR kassiert gegen 1 Mio p.a. für wenige Sitzungen.

In der Aera Ospel war es noch schlimmer, skrupellose Abzocke bei grober Misswirtschaft mit gigantischen Verlusten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die McK und Accenture und anderwertigen „Berater“ machen vorallem eins: Jeden Monat Super-High-Tech-Rechnungen mit Tagesansätzen von Fr. 1360 – bis 3450.- an die beeindruckten Kunden zu versenden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Anpassung dürfte aufgrund von Mifid II und deren erhöhten Kostentransparenz nötig sein. Ist halt jetzt nicht mehr so einfach, die Margen zu verstecken…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer jetzt noch seine Kohle bei diesem Syndikat lagert, dem ist wirklich nicht mehr zu helfen. Witzig an dieser Sache: Da ich blöder weise noch mit einer Festhypo an diese sog. Bank gebunden bin, erhielt ich anfangs dieser Woche ein Brief dieser Organisation, bzw ein Formular in welchem man diese äh Bank aus Kundensicht bewerten sollte. Mit dem verlogenen Text „man wolle stets Besser werden“…. Mann, was freu ich mich auf den Tag an dem ich meine Festhypo aus dieser Struktur herauslösen kann. Und ich frage mich schon, warum ich für eine UST Reform stimmen soll. Wozu solche Organisationen noch mit tiefen Steuern belohnen. Zudem wurde ja in unserem Lobbistenforum genannt Ständerat diese Woche beschlossen, dass Unternehmen (vorallem die Banken) die Bussgelder bei den Steuern abziehen dürfen. Das muss man sich mal auf der Zunge zergehen lassen: eine Höchstrichterlich ausgesprochene Strafe darf an den Steuern abgezogen werden! Da jubeln sämtliche kriminellen Organisationen. Ein weiterer Hofknicks gegenüber Abzockern und komplett asozialen Unternehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Halb so wild, diese Gebühren sind doch nur eine Umverteilung von Reich zu Reich.

Wohlhabende Leute – die offensichtlich nicht wissen was sie mit ihrem Geld machen sollen – füllen die schon tiefen Taschen von Ermotti, Weber & Co.

Was soll’s ? Niemand muss Kunde bei dieser Bank sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Bezug auf das Fondsgeschäft bin ich da ganz entspannt:

Wikifolio wird bald auch in der Schweiz in CHF erhältlich sein. Die haben zwar auch eine Gebühr, aber gute Privatmanager weisen schöne Realrenditen aus, ohne fetten, übergewichtigen und unnützen Overhead finanzieren zu müssen.

Google und Facebook planen wohl bald auch einen Markteintritt.

Fazit: Bankenfonds werden obsolet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie können diese Wiki Produkte heute schon an der Börse Stuttgart in EUR kaufen. Ich selbst habe mein eigenes im Depot.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist doch klar, dass die Bank die Gebühren erheben müssen weil die grossen Gelder nicht mehr in die Schweiz kommen – weil das Auslandbankgeheimnis von Schlumpf-Levrat( Sp) vernichtet wurde!

Wenn dieses Bankgeheimnis noch wäre konnten sie einen Micky Maus an die Spitze der Bank stellen, selbst der würde grosses Geld machen!! Aber eine heilende Wirkung hat dieses von linken Proleten ausgeheckte Attentat auf Schweizer Bsnken. Sie sind es jetzt nämlich – die kleinen linken Neider welche die Schlussrechnung zahlen – nämlich mit hohen Kontoführgebühren und Fondsspesenkosten! Die Rache der Banken? Der Beamtenstaat Schweiz lässt grüssen!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Haus von Almen, auch wenn Du es immer wieder gebetsmühlenartig runterbetest, es stimmt nicht. Die Bankers haben mit ihrem Verhalten das BG selber beerdigt. Mit Steuerbetrügern sollte man keine Geschäfte machen, wie die Vergangenheit gezeigt hat. Auch die ZKB musste dies vor ein paar Tagen schmerzlich erfahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Micky M.:

Ihr dummes Gelaber beweist einzig und allein, dass Sie nicht in der Lage sind, selbständig und logisch zu denken und anstatt dessen lieber die falschen Argumente der linken Journalisten und Politiker übernehmen.

In Ihrer verqueren Pseudo-Logik dürfte ansonsten auch kein Hotelier weltweit einem Saudi einen alkoholhaltigen Drink ausschenken, da Alkoholkonsum gemäss saudischen Recht absolut verboten ist.

Darf der Hotelier hier in der Schweiz nun davon ausgehen, dass Sie ihn als Verbrecher betiteln, nur weil er sich an hiesige Gesetze hält, aber diejenigen von Saudi-Arabien (oder Vanuatu, Uruguay oder den Färöern) ignoriert in der Ausübung seiner Profession? Falls ja, würden Sie also auch die Auslieferung seines Namens an die saudischen Behörden inkl. aller drohenden Konsequenzen befürworten? Selbst wenn das hiesse, dass er im Urlaub in Dubai verhaftet, an die Saudis ausgeliefert und dort in der humanitären Tradition des Landes auf dem bekannten Chopchop-Square seiner beiden Hände oder vielleicht gar seines Kopfes entledigt würde?

Also: erst denken, dann schreiben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Minnie M.

Beispiel mit dem Saudi und der dortigen Doppelmoral-Society und dem Ende auf dem Chopchop-Square gut gewählt.

Ansonsten halte ich es aber trotzdem mit dem Micky M. Die Schweizer Banken haben sich selber ausgeliefert mit ihrem stümperhaften Gehabe.

Gerade die CS und die UBS beweisen mit ihrem überholten Geschäftsmodell, dass die Schweizer Finanzbranche ohne Bankgeheimnis nichts zu bieten hat und kaum überlebensfähig ist. Einen Aktienkurs von CHF 75.- werde ich jedenfalls bei der UBS nie mehr erleben. Die Schuld jetzt auf EU, Linke, Ausländer und Personenfreizügigkeit zu schieben, wird das Problem auch nicht beseitigen.

Immer mehr Kredit- und Finanzgeschäfte werden weltweit abseits der klassischen Bankenwelt abgewickelt. Schauen Sie sich die Partners Group in Zug an mit beständig guten Resultaten und dazuhin ohne Aufsehen und Skandale. Stille Schaffer und beste craftsmanship im private equity.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@M. Senn:

eigenartige Sennen-Haltung – solche Blogs machen sich doch eben zur Aufgabe, immer wieder auf Missstände hinzuweisen – mit dem Risiko, etwas zu bewegen (s. u.a. Causa Vincenz/Gisel!) Und vielleicht profitiert dann eben auch der „Senn“ – als freerider! Schon mal überlegt?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem in nicht der Dressmann Ermotti. Kernpunkt war, das die UBS mit CHF als ATH schon 20% überbewertet war. Der Titel kotzte ja förmlich etwas mehr als ein Jahr um über der 70ziger Marke zu bleiben…..

Der Niedergang auf CHF 7.80 ist hauptsächlich den Leerverkäufern zu verdanken, die sich mit einer feinmaschigen Hedge Stategie die Taschen füllten. Da nützte dann auch der Rüffel an den ehemaligen Besitzer der IDF MAN Gruppe nichts, welcher seine UBS Aktien und notabene dazumal VR der UBS mit einem satten Gewinn kurz unter CHF 15.00 seine 1 Mio. UBS Aktien verkauft, nichts. Und, Niemand braucht Nichts. Es hätte jeder Knülch bei CHF 7.80 die Führung von UBS übernehmen können, der Kurs wäre ungeachtet dessen gestiegen weil, der innere Wert der UBS selbst dann höher war als der reflektierte Aktienkurs. Menschen neigen in allen Situationen zu Übertreibungen- Computer nicht. Und daher steuern wir unweigerlich auch darauf zu, uns durch Computer ersetzen zu lassen……

Meiner Meinung nach ist es schlicht so, dass das mittlere und obere Kader der UBS völlig überbesetzt wie auch massiv überdotiert wird- es sind satt gefressene Bänklern auf Kosten der Aktionäre. McKinsey ist ein Laden von Dummschwätzern mit ermüdenden PP Präsentationen, der Schaden in unzähligen Fällen zu Lasten Dritter dokumentiert ist.

Ich denke, jeder 3te oder 4te im mittleren und oberen Kader der UBS ist völlig überflüssig und müsste mit eiserner Hand herausgekehrt werden- die schieben sich wohl Papier hin und her- und Jeder weiss, hin und her macht die Taschen leer! Und genau da stellt sich das Problem: Schlaue Könige und ohne das der Vergleich hinkt, Putin & Medwedew und in unserem Fall „Die Königin“ Dressmann Ermotti baut(e) mit Weber um sich herum ein Heer von Günstlingen auf, die ihre Machtposition schützen bei jedem sich anzeigenden „Angriff“- und dafür lassen sich die Günstlinge sehr gut bezahlen- zu gut bezahlen!

So möge man mir doch nachvollziehbar erklären, was eine Frau Godbehere im VR der UBS zu suchen hat, mit ihren Verbindungen zu Rio Tinto? dass sie in der Swiss Re Gruppe als CFO tätig war zeigt, wie die Verbandelungen funktionieren….

UBS ist grundsätzlich keine schlechte Bank, hat aber den unsäglich schweren Klotz am Fuss der wahnwitzigen Kapitalverwässerung der letzten Jahre. Schlossfolgerung: wohin soll denn der Aktienkurs der UBS gehen, wenn es der Bank selbst nicht gelingt den Netto- Gewinn massiv nicht zu steigern? und solange die ausbezahlten Boni der UBS höher sind als die Dividende an die UBS Aktionäre, solange muss man leider Abstand nehmen von diesem Titel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fonds Gebühr +100% und keine Mehrwert. Ich sag es ja immer, Gründe eine Bank und kassiere ab. Völlig legal, mit Garantie des Staates, da systemrelevant. Leichter kommt man nicht zu Geld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur die Verwaltngsgebühr wird verdoppelt, das macht einen sehr kleinen Teil des Fondspreises aus. Das sich ganz normale Fonds nicht lohnen, muss jeder selber wissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wen überrascht das. Banken machen ihre Profite aus Zinsdifferenzialen und Gebühren. Bei den Zinsen können sie nicht mehr viel schrauben, aber bei den Gebühren schon. Man sollte sich merken: Fährt eine Bank enorme Profite ein, dann zahlt das der Rest der Wirtschaft. Sie sind die sprichwörtlichen Schmarotzer, welche sich an der Leistung von anderen bereichern. Aber Schweizer sind stolz auf ihre Banken…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welche „enormen“ Gewinne??? Im Vergleich zum eingesetzten Kapital verdient jede europäische IB nur noch Peanuts; zahlt aber immer noch exorbitante Boni, zumindest in den oberen Führungsstufen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach Lukas, einmal mehr eine krampfhaft hingebogene Geschichte. Du hast sicherlich die letzten Zahlen der Bank gesehen, denke nicht, dass man mit einem Vorsteuergewinn von CHF 1,084 (+7%) im Vergleich zum Vorjahr im WM von dümpeln reden kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Aktienkurs gibt ihm recht, der dümpelt gewaltig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS, die Bank die dümpelt. Wie hoch sind die Gebühren? 6,2 Dümpelaktien! 😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die „Vermögenden“… und „gehypten Investoren“…. und „anderwertig Schönen & Reichen“…. auch die Handlanger und Hilfsarbeiter …. und die Wirtschaftsfachleute sowieso … haben mittlerweile gemerkt, dass sie die überteuerte „Fonds- und Verwmögens- und Sonstwas-Verwaltung der Grossbanken“ im Leben nicht brauchen. So wie die Kinder den Digi-Pigi-Schwachsinn auch schnell durchauen!

Wer etwas Hirn im Kopf hat, findet bessere und auch seriöse und vertrauenswürdige Alternativen – ohni Bohni-Hype!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ausser Gebühren erhöhen und im Sessel fläzen erreichte das UBS Management nichts, null, nada. Noch knapp 15 Fränkli hat die Aktie wert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange sich die GL und der VR die Taschen füllt auf Kosten der Aktionäre und der Mitarbeiter wird sich der Aktienkurs nicht bewegen. Die potenziellen Aktionäre denken sich warum soll ich die Aktien kaufen wenn der Gewinn in die Taschen der GL und des VR fliesst und ich die Verluste trage. Die Mitarbeiter denken sich warum soll ich mich anstrengen wenn ein guter Geschäftsgang nur der GL und dem VR zugute kommt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Professor! Bin ich richtig in der Annahme, dass Sie keinen Lehrstuhl für Interpunktion haben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer solche Fonds kauft ist eh selber schuld. Auch wenn die Berater von der Bank jeweils genötigt werden, den Kunden diesen Bullshit aufzuschwätzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

….wer solche Fonds kauft, wer überhaupt noch eine Kundenbeziehung zu den beiden Grossbanken unterhält, der melde sich bei der KESB, zum eigenen Schutz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun die UBS kassiert nicht nur überrissene Gebühren. Neuerdings erfolgen Gutschriften bei Ueberweisungen mit mindestens 24- stündiger Verzögerung um mit diesem Geld welches dem Kunden gehört noch etwas Geld zu verdienen. Wenn man den ganzen Zahlungsverkehr betrachtet, kommt hier eine rechte summe zusammen!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Werter Insider

Man kann Ihnen nur danken, dass Sie den Einzug dieser schlechten Praktiken auch bei uns in der Schweiz, erwähnen.

Ich kenne diese Praktika, die Lohnzahlungen von Firmen-Mitarbeitern zu ‘verzögern’, von der Deutschen Bank (DB). Das war dort schon vor 10 Jahren Usus, genauso wie diese kleinen DB-Sparer mit < 10 T€ an Vermögen mit hohen Kontengebühren abzuzocken. Mag pro Mitarbeiter wenig sein, aber in der Summe muss sich diese Sauerei für eine Bank ja anscheinend lohnen?

Hier hilft nur noch eins, konsequente Kunden und Firmen-Kunden, die für Lohnüberweisungen die Bank wechseln. Für Firmenkunden gibt es sowieso nur einen Grund, eine UBS zu berücksichtigen, die UBS war, zumindest früher, sehr zuverlässig bei Geschäften mit Kunden aus eher ‘exotischen’ Ländern. Ansonsten brauchen KMU’s keine UBS und auch keine CS !

Schade, dass RB und viele KB’s mit Skandalen die Chance vertun, Firmenkunden und deren Mitarbeiter aktiv abzuwerben. Die gewährte Kreditlinie an Firmen als auch Lohnkonten von Mitarbeitern, müssten doch für Banken sehr lukrativ sein und ein geringeres Risiko, als vermehrt auf Hypothekenvergabe zu setzen ?

Effiziente Prozesse und IT sind genau dafür da, auch kleine Kunden für eine Bank attraktiv zu machen, stattdessen Umstrukturierungen bei Grossbanken und Verweis auf Industrie V4.0 als Ausrede für fehlende Marktbearbeitung von zweitklassigen angeblichen Top-Shot Firmenlenkern. Wer dauernd nur Kosten senkt, hat irgendwann mal keine mehr ..

Mit bestem Dank für Ihren Post, schade dass dieses Raubrittertum nun auch ‘im’s Schwiiz’ Einzug hält,

Industrial

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Insider

Wenn Sie diesen beschriebenen Umstand belegen können, ist dies sicherlich der nächste Headliner und ein Freistoss für Herrn Hässig. Gerne würde ich darüber mehr erfahren, also los, her mit den Fakten und Belegen.

Ich hoffe ja nicht, dass Sie Ihren Aussagen keine Belege folgen lassen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nimm 2 und zahl für das erste doppelt…Happy Hour bei den UBS Fonds? Hoffentlich gibt das später keinen Kater….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ermotti gehört schon lange weg: fr. 14Mio p.a. + fringes für jahreweise keine Performance. Resultat siehe Aktienkurs. UBS ist die teuerste Bank und um Gebühren zu erhöhen braucht es keinen CEO.

Aber die Hauptaktionäre schlafen, scheint es.

FONDS sind doch viel zu teuer und schlagen den Benchmark auf lange Zeit nie; die Lösung sind ETF.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Marktwirtschaft verlangt halt auch Eigenverantwortung. Wer dazu nicht bereit ist kann abgezockt werden und das nicht nur bei den Banken. Schaut och um überall ist das der Fall.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gebühren erhöhen könnte selbst ich als Nichtbanker und mein Honorar wäre 100x weniger…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehrlich interressant

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Hässig

Vielen Dank für Ihren Beitrag. Die UBS AG täte besser daran, die Performance ihrer Fonds zu steigern als die Gebühren anzuheben. Man vergleiche die Performance der UBS-Fonds mit den Konkurrenzprodukten der jeweiligen Fondskategorie. Da ist der Lack schnell weg.

Auch die Gebühren für das Führen eines Gehaltskontos erreichen langsam astronomische Dimensionen bei erodierenden Dienstleistungen. Neu wird für jeden verarbeiteten ESR eine Gebühr von CHF -.70 in Rechnung gestellt – skandalös.

Weiterhin viel Erfolg und freundliche Grüsse

Fokuzs

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt bekanntlich Alternativen. Nicht schimpfen – handeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gierige Banker. Darum setze ich seit Jahren auf ETFs, die ich für praktisch nichts verwalten lasse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe seinerzeit, als der Basler Wunderknabe und Zauberlehrling Ospel die UBS an die Wand fuhr und beim Staat händeringend um Knete betteln musste, alles von der UBS abgezogen und später auch von der CS. Diese beiden systemrelevanten Grossen sind unfähig, fett, fault und dumm bis zur absoluten Verkalkung und Verblödung. Zieht denen den Stecker raus, erst dann wirds besser. Mein Mitleid gilt den armen Ameisen, die dort arbeiten und eigentlich einen guten Job machen, aber der Fisch stinkt halt zuerst am Kopf. Weil diese Bankster durch die teuersten Speichellecker aus den teuersten Anwaltskanzleien geschützt sind (bezahlt von den Bankkunden) passiert eh nichts. Der kohlengetriebene Ospel lacht blöd und der CS-Dougan auch und beide geniessen ihr eingesacktes Kies.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Sonst lassen sich die gigantischen Boni irgendwann nicht mehr erklären.“

Die lassen sich schon lange nicht erklären, obwohl diese Bankster im Schafspelz natürlich Meister darin sind, um eine Entschuldigung dafür zu finden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Korrigendum:

Die Fondsgebühren, also die Gebühren des Fonds (=Verwaltungsgebühr), bleiben unverändert.

Es handelt sich bei der von IP genannten Gebühr um die Gebühr für die Verwaltung des Depots, welches an die Gebühr des normalen Wertschriftendepot angeglichen wird.

Don’t believe the hype.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das steht im Widerspruch zur UBS-Internetseite. Dort steht: «Kostenlose Depotführung», vgl. https://www.ubs.com/ch/de/private/pension/pillar-3/retirement-depot.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das FondsKonto ist es wert oder nicht?