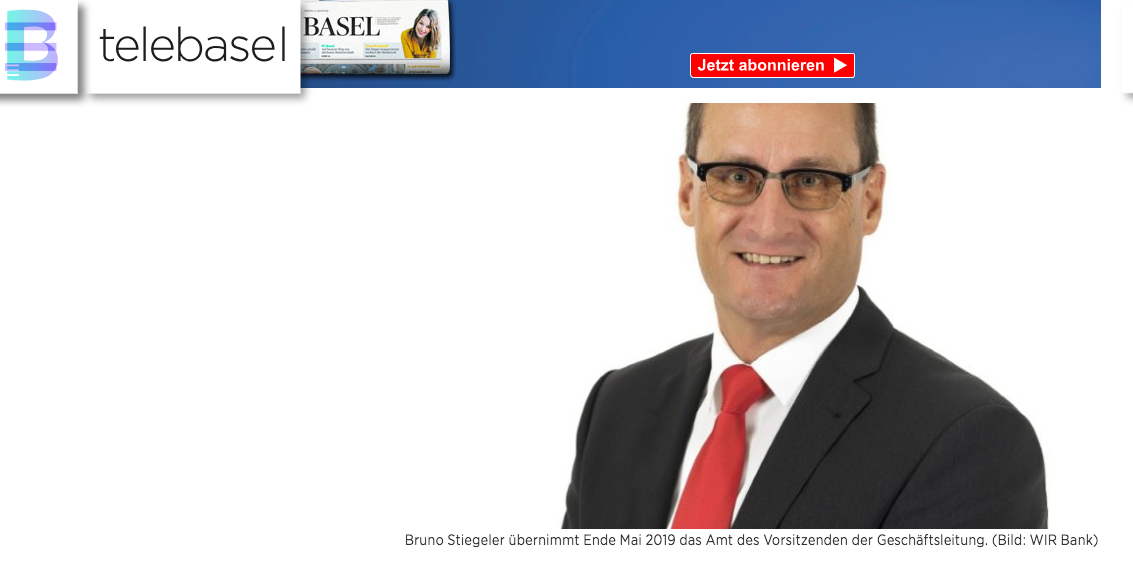

Bruno Stiegeler kam 2013 von der Raiffeisenbank Basel zur WIR Bank, ebenfalls in Basel. Es scheint, dass der Banker wie sein Ex-Boss Pierin Vincenz abgehoben operierte.

Jedenfalls trieb Stiegeler die einst solide WIR Bank auf einen Hochrisiko-Expansionskurs. Das Resultat: einbrechende Kunden, hohe Kosten, flüchtende Kader.

Für Stiegeler selbst ging die Rechnung auf. Gestern teilte die WIR Bank mit, dass der Ex-Raiffeisen-Mann im kommenden Jahr das CEO-Ruder übernehmen würde.

Stiegeler würde „die bisherige Innovations- und Digitalisierungsstrategie zielstrebig und konsequent fortführen“, begründet der VR-Präsident, so würde er „die Stabilität unserer Bank garantieren“.

Wirklich? Stiegeler und seine internen WIR-Gefolgsleute haben die in der breiten Öffentlichkeit wenig bekannte, dafür bei den Kunden geschätzte Bank in die Sackgasse geführt.

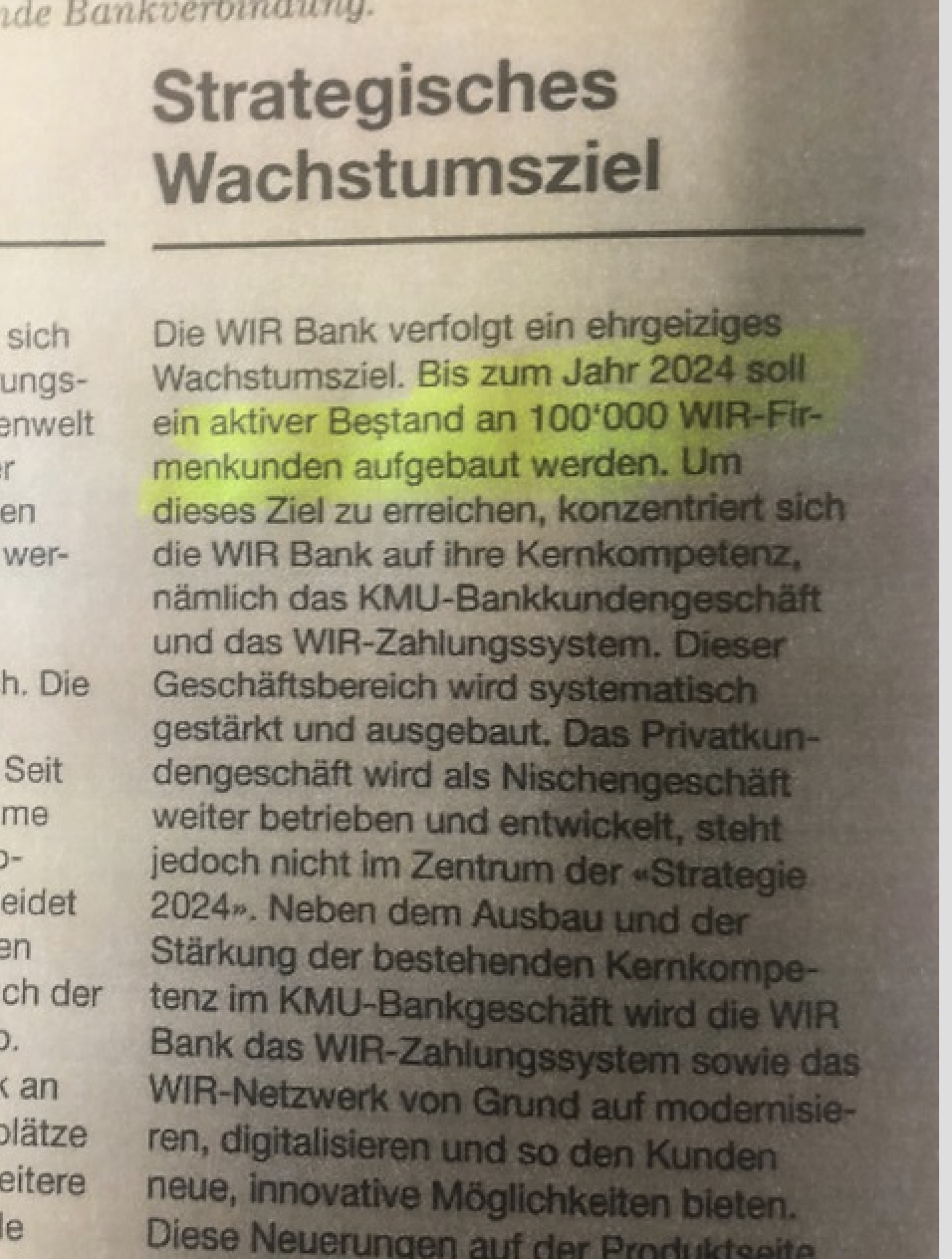

Grund ist Stiegelers Wahnsinnsprojekt WIR 2.0. Mit einer Online-Offensive wollte die Nummer 2 die Bank zu neuer Blüte führen.

Das Ziel von Stiegelers 2.0 lautete 100’000 aktive WIR-Firmenkunden. Gemeint sind vor allem kleine und mittlere Schweizer Unternehmen (KMU), die das WIR-Geldsystem nutzen.

Dieses funktioniert als Alternative zum Franken. WIR-Geld bedeutet Kredit zu günstigen Zinssätzen. Wie jedes Geldsystem basiert es auf dem Vertrauen, dass der Kredit zurückbezahlt wird.

In Hochzins-Phasen läuft WIR wie geschmiert. Statt 5 bis 10 Prozent gelangt dann ein mittelständisches Schweizer Unternehmen zu unter 2 Prozent an Kreditgeld.

Umgekehrt in Tiefzinsphasen wie der aktuellen. Dann verliert ein WIR-Kredit respektive das WIR-Geld an Attraktivität. Denn die normalen Geschäftsbanken bieten ebenfalls günstiges Geld an.

WIR atmet langsam mit dem Schweizer Zinsmarkt mit: So lautet die Definition von alteingesessenen WIR-Bankern. Dieses „Naturgesetz“ könne niemand aushelben.

Bruno Stiegeler, der von internen WIR-Kritikern Klein-Vincenz genannt wird, traute sich anderes zu. Genau dieses Gesetz wollte Stiegeler aus der Welt schaffen mit seiner Offensive namens 2.0.

Auf schönen Plänen skizzierten Stiegeler und seine Projektleute steile Wachstumslinien. Nach einem Rückgang in der Startphase sollten die Zuwächse enorm ausfallen.

Die Folge wären frische Erträge in Zehnfacher Millionenhöhe – Jahr für Jahr. Selbst im Fall, dass nicht das beste Szenario eintreten würde, sondern einfach das realistische.

Im schlimmsten Fall würde die Kurve langsam, aber stetig nach unten zeigen. Es wäre die Null-Variante, die aber auch nicht dramatisch wäre, da es lediglich zu ein paar Tausend Absprüngen von KMU-Kunden käme.

Nun, die Welt hat sich nicht nach Klein-Vincenz Plänen entwickelt. Sondern ganz anders. Düsterer.

Als Bruno Stiegeler sein WIR 2.0 vorlegte, betrug die Zahl der Firmenkunden noch rund 45’000. Statt von diesem Stand aus Richtung den prognostizierten 100’000 anzusteigen, begann die Kurve stark zu sinken.

Unter 40’000, unter 35’000, und jetzt gar unter 30’000. Das sagt ein WIR-Insider.

Ein WIR-Sprecher dementiert. „Sie vermischen Zahlen der Strategiezielsetzungen (2024) mit der aktuellen Momentaufnahme“, schreibt er in einer schriftlichen Antwort.

„Derzeit haben wir etwas über 40’000 WIR-Teilnehmer (KMU, Inhaber, Arbeitnehmer), die im WIR-System aktiv sind.“

Rund läuft es trotzdem nicht, wie die Handelszeitung letzte Woche publik gemacht hatte. Das Blatt berichtete von einem Einbruch des Ertrags um rund einen Drittel.

Entsprechend muss nun auch der Sprecher Handlungsbedarf zugeben. „Wir haben die Herausforderungen erkannt, und der nötige Wandel ist eingeleitet.“

Das Steuer sei längst herumgerissen. „Dazu gehört die digitale Transformation WIR 2.0. Wir haben es geschafft, uns innert nur drei Jahren zu modernisieren und zu digitalisieren.“

Dann zählt der WIR-Mann Initiativen auf. „Viele unserer dabei geschaffenen Tools und Systeme werden von unseren Kunden geschätzt (VIAC, WIRmarket, WIRpay, WIRcard plus, Entry-Tool, u.a.) und auch rege von anderen Banken und Instituten nachgefragt.“

Alles in Butter also? Kaum. Bei der WIR herrscht jedenfalls Feuer im Dach. Der Chef der WIR in Luzern ist offenbar gegangen, ebenso wie der Leiter der WIR Bank in Zürich.

Es herrsche ein „Klima der Angst“, sagt der Insider.

Und das WIR 2.0-Projekt, das Anfang 2018 offiziell zu Ende gegangen war, wurde kurz vor dem Abschluss vom eigenen Projektleiter im Regen stehen gelassen.

Der Mann verabschiedete sich Richtung Frankreich, wo er gemäss Aussagen des Insiders nun eine „Hundepension“ eröffnet haben soll.

Projektleiter vor Ende der wichtigen Arbeit auf und davon? Für den WIR-Sprecher ist auch dies kein Problem.

Der Kadermann habe „frühzeitig und transparent über seine Zukunftspläne (Selbständigkeit im Ausland) informiert. Das Programm WIR 2.0 hat er ordentlich abgeschlossen. Es konnte innerhalb Budget realisiert werden.“

Wie hoch dieses Budget war, das will die WIR Bank nicht offenlegen. Es gehöre nicht zur Praxis der Bank, über solche Internas zu informieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WIR ist genau so überflüssig wie die Kryptowährungen. Nur der Dumme bleibt darauf sitzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Sandra Niggli, dass es mit WIR Probleme gibt, heisst nicht dass es überflüssig ist.

WIR beweist, dass es alternative Geldsysteme gibt und das das aktuelle mathematisch nicht funktionierende Geldsystem nicht alternativlos ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Dazu gehört die digitale Transformation WIR 2.0. Wir haben es geschafft, uns innert nur drei Jahren zu modernisieren und zu digitalisieren.“

Die «WIR» ist beispielhaft für das Schweizer Banking: WIRmarket WIRpay-App etc., etc. – für Unsummen wird versucht, bestehendes aus dem Ausland zu kopieren. Verlorenes Geld.

Wirklich erwähnenswert ist das Produkt VIAC – geschaffen von Aussenstehenden mit viel Kulturwandel. So könnte es gelingen – Technik und Kultur = Digitalbankinig. Schade ist VIAC mit/bei WIR; eine Trennung oder zumindest WIR nicht mehr im Lead wäre zukunftsorientierter.

Kultur- & Verhaltenswandel und Einfachheit ist der Schlüssel zur Digitalisierung. Bedeutet jedoch, «sich konsequent zu ändern». Stattdessen blähen sich zahlreiche Banken immer mehr auf – beispielsweise die Organigramme: Jeder/jede bekommt seinen Platz; gegenseitige Abhängigkeit schaffen, jeder/jede lässt den anderen in Ruhe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wichtig ist die Trennung des wirtschaftlichen Erfolgs der Firma von der Verantwortung des CEOs. Was kann denn dieser dafür wenn die Mitarbeiter und Kunden nicht so reagieren wie sie es geplant haben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bruno

Ich muss schon sagen resp. Schreiben;

„“ Was kann denn dieser dafür wenn die Mitarbeiter und Kunden nicht so reagieren wie sie es geplant haben? „“

Was Sie darlegen ist im höchsten Masse habakuck.

Denn; der CEO hat sehr wohl einiges dafür wenn die anderen nicht so Gewähren wie er es sich so Vorstellt. Wenn der CEO im Prositiven Sinne seine Vorstellungen Gewährt und auch dementsprechend Pläne Verwirklicht ist das absolut in Ordnung. Und wenn die Seilschaften nicht mitmachen Raus mit diesen Leuten. Sofort. Im Negativen Sinn

natürlich nicht. Und da hat der CEO wohl sehr grossen Einfluss dass die entsprechenden Leute sich mit Handkuss Verabschieden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Landauf, Landab hört man überall das Gleiche: Nix wie weg vom WIR! Stiegeler hat die Bank definitiv an die Wand gefahren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber wie geht es dem Gross Vincenz zur Zeit ? Kann er sich je noch zeigen in der Schweizer Oeffentlichkeit ? Wann beginnt sein Prozess ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht kann ihn ja der Trump-el noch irgendwo in seiner Brigade unterbringen? Mit immerhin der Chance, dass der PV auch noch diesen zu seinem Gefolgsmann macht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kadermann Hoch 3: Bevor der Prozess beginnt, muss zuerst einmal Anklage erhoben werden.

Er wird sich wohl nicht im der Ostschweiz und im Grossraum Zürich zeigen. Wohl sitzt er irgendwo im Tessin oder in der Romandie, denn da wurde die Geschichte nicht so intensiv diskutiert.

Wenn ich ihn wäre, würde ich ziemlich weit weg gehen, wie es Vasella auch gemacht hat. Wobei man Vasella und Vincenz nicht vergleichen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„… Statt 5 bis 10 Prozent gelangt dann ein mittelständisches Schweizer Unternehmen zu unter 2 Prozent an Kreditgeld …“ – die genannten Konditionen gelten für Transaktionen INNERHALB des WIR-Systems und für Kredite in WIR…

… Es geht ja – seit jeher und nie bestritten – das Gerücht, dass die Konditionen/Voraussetzungen für Geschäfte, bei denen WIR-Gelder eingesetzt werden sollen/müssen/können, zu höheren Kosten als bei der Nutzung der uralten Devise „Bargeld lacht“ führen

Von der „krea(k)tiven“ Abwicklung und dem totalen Fehlen von Fachkompetenz bei den Prozeduren zur Eröffnung eines Firmenkontos bei der WIR-Bank sei hier nicht geredet… grenzwertig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gemäss CV ist er ja seit 2018 nicht mehr involviert. Gibt es nichts aktuelleres zu berichten? Gähn!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WIR ist seit Jahren ein Auslaufmodell. Nur die Dümmsten merken das nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ex-McKinsey lässt aufhorchen. Das sind die Hirnmenschen, die nie etwas ohne Murks zustande bringen. z. B. Mühlemann Swissair und CS stellvertretend für viele andere oft auch nur in Hintergrund die Unternehmungen an die Wand fahrend, Z.B. Post, SBB und viele mehr.

Das wäre einmal eine vertiefte Untersuchung wert, wo und mit welchen Resultaten und Honorarsummen dieser US-Ableger gewütet hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wäre ein Schocker, tatsächlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

McKinsey ist Synonym für wie ruiniere ich ein Unternehmen und verdiene dabei!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Späher: Sie haben recht, aber die werden immer wieder engagiert. Einfach um den Ar… abzusichern, wenn im Falle was schief laufen sollte. Denn man kann dann ja sagen, wir haben nur gemacht was McKinsey gesagt hat. Das Dumme ist nur, ohne McKinsey wäre es gar nicht shief gegangen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben die Herausforderungen erkannt, und der nötige Wandel ist eingeleitet.

Ja toll, liebe WIR-Bank. Was jetzt passiert ist, davor habe ich Euch gewarnt. Damals hatten wir in der Firma mit E-Commerce Millionenumsätze mit WIR gemacht. Die Bank störte sich jedoch daran, dass wir online so zügig unterwegs waren. Wir hatten als „kleiner“ Kunde x-fach mehr Umsatz, als der ganze mit viel Brimborium gestartete WIR-Marktplatz der Bank.

Ende 2016 hat man uns richtiggehend aus dem WIR-Teilnehmerkreis herausgemobt. Wir waren damals einer der günstigen Lieferanten im WIR-Umfeld, mussten jedoch die Segel einziehen und der Bank das Feld des Onlinemarkplatzes überlassen. Jetzt, zwei Jahre später sieht man, in welcher Schieflage das System sich befindet. Diese Krise ist völlig selbstverschuldet. Schulnote 1. Nachsitzen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hauptsache Vincenz im Titel, so jämmerlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist jämmerlich? Ihr begründeter Kommentar oder was. Wir aAngestellter?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant ist, dass immer, wenn ein Negativbild von einem Banker auftaucht, das Synonym dafür neudeutsch VINCENZ heisst…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wäre ihnen Ospelt und wie sie alle heissen lieber?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ospelt und Müllmann warrn noch 1000x schlimmer als Vinz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum immer wieder diese reisserischen Titel, Herr Hässig? Zugegeben, nur deshalb habe ich mit Lesen begonnen, wurde dann aber einmal mehr enttäuscht. Nur weil Herr Stiegeler mal bei einer Raiffeisenbank gearbeitet hat, bezeichnen Sie ihn als „Klein-Vincenz“. Ist das mehr (billiger) Boulevard-Journalismus? Und so ein Erfolgsmodell war WIR-Geld wohl auch nicht wirklich, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich arbeite mit der Wir Bank schon seit Jahren ausgezeichnet zusammen und ich finde, die Wir Bank hat sich schon sehr früh auf die neuen Herausforderungen eingestellt und diese auch zügig umgesetzt, während andere Bankengruppen noch am Schlafen sind. Das dies nicht immer so einfach ist und das vieles immer mehr Zeit braucht, als gedacht, das kommt überall vor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

warum die Hundepension hier erwähnt wird (andere Abgänge werden nur aufgezählt) erschliesst sich mir hier nicht ganz?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WIR-Ueberhang war schon in den 80er/90er-Jahren das Problem. Die Mitglieder wurden gegängelt: Handel bei angedrohtem Rauswurf strikt verboten, Abschläge auf den Preis ebenso. Also wurde gehortet. Dass die Mitgliederzahl so stark sinkt, ist allein durch (Konkurs-)Ausscheiden von Mitgliedern vom Markt erklärbar. Weil WIR in Basel Ihren Hauptsitz noch „billig mit WIR“ ausbaute, gängelte diese ein paar weitere WIR-Mitglieder, welche zum Offert-Preis von 100.- noch max. CHF 60.- als Gegenwert erhielten. ganzeinfach – WIR VERMEIDEN!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WIR ist Geschichte, die Bank sollte liquidiert werden, aber wie immer, FINMA im Tiefschlaf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FINMA ist auch nicht so seriös, wie sie sich gibt. Deckt unseriöse Geschäftspraktiken einiger ihrer Freunde zu Lasten allgemeiner Kunden ab, hilft ihnen noch dabei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der WIR-CEO sein Salär in WIR bezieht möchte ich ihn gerne begleiten um zu sehen, wovon er wirklich lebt.

Niemand will WIR im Portemonnaie – darum wird diese Schattenwährung dereinst aussterben. Und der Letzte der dann darauf sitzt, der hat das Problem. Viele haben es nun schon gemerkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als KMU ist man, MEHR DENN JE, gut beraten – wenn überhaupt – nur noch äusserst restriktiv WIR-Geld anzunehmen. Gerade heute habe ich in einer gut informierten Runde darüber diskutiert. Es herrschte die einhellige Meinung vor, dass jederzeit mit einem Totalausfall der WIR-Währung (CHW) zu rechnen ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es war einmal ..

Man möge mich korrigieren .. war WIR nicht mal eine Währung, die vor dem 2. Weltkrieg in der CH geschaffen wurde, um die (limitierte) Kreditvergabe zu erhöhen ?

Diese Aufgabe mag der WIR während ein paar wenigen Jahrzehnten erfüllt haben, seit mehr als 20 Jahren leidet der WIR an dem, was eine Währung ausmacht. Eine Währung ist nur das, was die Mehrheit dieser zugesteht. Seit mehr als 20 Jahren gibt es Akteure (ich bekenne mich auch hierzu), die WIR nur gegen einen Abschlag akzeptieren und in homöopathischen Mengen, d.h, wenn der CH-Franken eine starke Währung ist, wozu eine Parallel-Währung mit zunehmendem Abschlag ? Die Zinsentwicklung erledigt bezüglich WIR den Rest. In Zeiten von Junk-Währungen wie Euro und USD, warum brauchen wir noch WIR ? Eine weitere Mikro-Währung ?

Krypto-Währungen hätten eine Chance, sofern man es nicht versäumt hätte, das spekulative Momentum daraus zu entfernen. Wie so oft, guter Gedanke nicht zu Ende gedacht, ich glaube trotzdem eher an Kryptowährung 2.0 als an WIR 2.0 ..

MfG Industrial

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WIR .. interruptive (1934) .. still interruptive today (how ?) ..

Strategie wird an Uni’s nicht gelernt, WIR=RIP .. vielleicht ein paar Consultants zur Beratung einstellen ? Wer nicht mit der Zeit geht .. wird mit der Zeit gegangen ..

An dieser Stelle, es gibt übrigens auch gute HSG-ler (für Alle die nicht differenzieren können), die waren aber alle (HSG) schon gut, bevor Sie die Denk-Vorschule (betriebswirtschaftlicher Kindergarten) durchwandert sind, ich kenne ein halbes Dutzend davon, die sind alle integer loyal und High-Performer (meine Wertschätzung und Respekt!) – die finden sich aber leider alle in der zweiten Reihe und nicht in der Ersten. Was läuft hier falsch, Politiker, Lobbysten und genetisch-verblödete Kapitalinhaber. ? Jede Gesellschaft kriegt die Blender, die diese verdient ..

MfG Industrial

P.S: Schon komisch, Startegie-Ansätze sind negativ-korreliert mit Diplomen und Titeln .. if you don’t understand the base – you better don’t speak about strategy – or accept WIR ..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als seinerzeitiger Programmleiter von WIR 2.0 grüsse ich aus der Normandie. Und, ich betreibe keine Hundepension, sondern ein Maison d’Hôtes/B&B: http://www.petit-coin-de-paradis.fr, Buchungen sind jederzeit willkommen. Hunde übrigens auch, das ist wahr. Und: Regnen tut’s hier auch nicht mehr und nicht weniger als in Basel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War diesen Sommer eine Woche in der Gegend. Fantastisch.

Geregnet hat es nie. Ausserdem war es sehr angenehm, Temperaturen von 22 bis 24 Grad, während ganz Europa dahinschmolz.

Die Museen des D Day, die wunderschöne Landschaft, die kilometerlangen Sandstrände, die grossartige Gastronomie und die Freundlichkeit der Bewohner haben mir sehr gefallen. Ja, die Normandie ist eine Reise wert.

Ausserdem gibt es dort keine kulturelle Bereicherung durch den französischen Multikulturalismus magrebinischer Art.

Douce France, le jardin de mon enfance.

Frankreich, wie es einmal war. Quelle beauté.

Gratuliere Ihnen zu Ihrem Schritt, ein Bed & Breakfast in dieser Gegend zu eröffnen und wünsche Ihnen viel Erfolg.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt muss ich quasi als Insider mal etwas zu WIR sagen:

WIR als Parallelwährung wäre eigentlich eine sehr gute Sache.

Das Problem bei WIR ist aber Folgendes.

Bei WIR sind nur (oder fast nur) provinzlerische KMU-Leute (vielfach Bauhaupt- oder Baunebengewerbe) dabei. Keine gebildeten, urbanen Schichten.

Das ist das eigentliche Problem an dieser Parallelwährung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WIR könnten ja gemeinsam eine Hundepension in Frankreich eröffnen. Mal schauen, ob die bei Crédit Agricole WIR Gelder in Euro wechseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gute Idee, hier gibt’s schon eine Parallelwährung: Den Rollon.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In informierten Kreisen wird WIR „Westindische Rubel“ genannt. Hohe Inflation, kaum verwendbar.

Ich kann nur jedem KMU raten: Hände weg!

Wir sind letztes Jahr endgültig ausgestiegen (vorher noch minimale Umsätze). Haben es keinen Tag bereut!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Slogan war schon vor Jahrzehnten: WIR gleich stier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe die Medienmitteilung einfach so gelesen. Dass der Stiegeler so ein „spezieller Charakter“ ist hatte weder erwartet und damit gerechnet.

Einmal mehr zeigt sich, dass unterdessen die Klin-Vincenz in die erfolgreichen Nischenbanken drücken, die gute Reputation ausnutzen und dann das neue Gerät in Grund und Boden fahren.

Unter Maximierung des höchstpersönlichen Profits.

Eine Schande für WIR und eine GEFAHR für WIR wenn so ein Klin-Vincenz CEO wird. Kandidatur zurückziehen und einen geeigneten Kandidaten bringen. Nicht den erstbesten internen Beisser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zeit, von WIR auf MIR umzutaufen.

Problem solved….muahahahaha….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo steht denn hier was über den Charakter von Herr Stiegeler? Und glauben Sie wirklich, dass ein „Journalist“, der sich gerade mal 30 Minuten mit einem Thema befasst, etwas über den Charakter eines Menschen sagen könnte?

Haben Sie sich mal bei Mitarbeitern dern WIR Bank erkundigt, ob schon irgendjemand den Ausdruck „Klein-Vincenz“ gehört hat?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur in der Bankenwelt gibt es noch diese altertümlichen Konstrukte wie diese WIR Bank die eigentlich schon lange abgewickelt gehört.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen hat Haas und seine Kirche im Hintergrund, WIR dagegen die Reformation und die Fischchen. Passt absolut nicht zusammen. Vielleicht hat der Tiefgang mit der Inquisition zu tun, mit einer gezielten Misswirtschaft zu Lasten seiner religiös-politischen Gegner? Da hat man sich gerade einen Hai in den Fischteich geholt. Darum prüfe, wer sich ewig bindet… Früher waren die Fischchen etwas klüger bei. Prüfen, heute haben sich leider Viele vom Mammon verführen lassen … Stiegeler kann man evtl. zur Verantwortung ziehen.