Ulrich Körner sitzt. Und sitzt. Und sitzt. Der Mann ist einfach da, und niemand weiss genau, was er macht.

Nun zeigt sich: Er verkauft. Seine Assetmanagement-Division bei der UBS soll in der deutschen DWS aufgehen. Das ist eine börsenkotierte Tochter der Deutschen Bank.

Investoren jubeln. UBS und DWS zusammen gäbe eine kontinentales Schwergewicht. Endlich eine echte Konkurrenz zu den führenden Blackrock, Fidelity, Aberdeen und weiteren aus dem angelsächsischen Raum.

Umgekehrt herrscht Aufregung in Körners Mannschaft. Die gut 2’000 Mitarbeiter im Assetmanagement der UBS wissen, was ein solcher Verkauf bedeuten würde.

Ein Blutbad.

Die Losung wäre simpel: Körner und sein Chef, UBS-CEO Sergio Ermotti, stünden als grosse Sieger da. Sie hätten das Problemkind Assetmanagement in eine grössere Einheit überführt.

Dank der Börsennotierung der DWS gäbe es einen täglichen Aktienpreis, der den Anteil, den die UBS an der vergrösserten DWS halten würde, abbilden würde.

Investoren erwarten, dass diese Finanzbeteiligung in den Büchern der UBS den Wert der ganzen Schweizer Grossbank deutlich nach oben bringen würde. So könnte der UBS-Aktienpreis steigen.

Was gut ist für Körner und Ermotti, die auf einen Extrabonus hoffen können, sowie für die UBS-Aktionäre, die sehnlichst steigende Kurse erwarten, wäre schlecht für die Mitarbeiter.

Sie würden überflüssig. Den Preis des Verkaufs des internen Assetmanagements würden somit sie bezahlen.

Die UBS hält sich bedeckt. Sie wollte die letzte Woche aufkommenden Gerüchte nicht kommentieren.

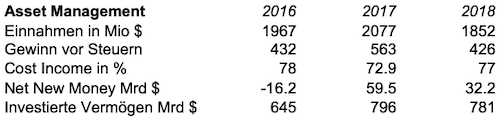

Sicher ist, das Chef Körner gescheitert ist. Er trat vor 5 Jahren an mit dem Versprechen, die UBS-Division auf Vordermann zu bringen. Körners Versprechen lautete: 1 Milliarde Vorsteuergewinn.

Nun liegt er bei 426 Millionen Dollar. Nicht einmal der Hälfte. Und mit Tendenz nach unten.

Das heisst: Körner hat nicht geliefert. Er versprach Kaviar, es kam Knäckebrot. Gewinn vor Steuern: rückläufig. Kosten versus Erträge: zu hoch. Neue Gelder von Kunden: viel, aber nicht rentabel.

Das ganze Desaster ist noch viel grösser, als die nackten Zahlen auszudrücken vermögen. Es liegt in der Tatsache, dass die UBS als weltgrösste Vermögensverwalterin es nicht schaffte, im Assetmanagement mit der grossen Konkurrenz mitzuhalten.

Dabei hatte Körner bei seinem Start Anfang 2014 extra McKinsey geholt. Die US-Berater sollten für den Deutschen mit Schweizer Zweitpass den Weg an die Spitze aufzeigen.

McKinsey tat, was das Unternehmen oft tut. Es pinselte Folien voll mit Expansionsdrang. Das Ziel war, mehr Pensionskassen, mehr Investment-Gesellschaften, mehr andere Profi-Anleger an Land zu ziehen.

Das gelang auch, wie die hohen Neugelder im 2017 und 2018 zeigten. Nur: zu welchem Preis?

Das viele frische Geld brachte viel Aufwand und wenig Ertrag. Der Gewinn der Division vor Steuern sank.

Ja, er kollabierte. Ein Viertel weniger Vorsteuergewinn im 2018, das ist massiv.

Noch klarer zeigt sich die missratene Wachstumsstrategie von Körner und McKinsey an den Margen. Sie stiegen von 2016 auf 2017 von 7 auf 8 Basispunkte, um dann im 2018 wieder in die andere Richtung zu zeigen: nach unten.

Es kam zu einem eigentlichen Zerfall. Im letzten Jahr verdiente Körners Assetmanagement gemäss ausgewiesenen Zahlen nämlich gerade noch 5 Basispunkte, entsprechend 0,05 Prozent auf die aktiv verwalteten Vermögen der Kunden.

Das ist erschreckend wenig. Körner und seine Spitzenleute haben mit Hilfe von McKinsey voll aufs Gas gedrückt und Dutzende von Milliarden an neuen Kundengeldern ins Haus geholt.

Verdient haben sie damit aber immer weniger. Es ist Körners eigene Hunter-Strategie, die nun zu einem Ende kommen könnte.

Verkauf an die DWS, Schulterschluss mit deren Mutter Deutsche Bank, ungewisse Zukunft für 2’300 Mitarbeiter. Well done.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Minus + Minus = Plus?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wundert mich nicht, dass auch hier wieder McKinsey beteiligt war. Die Migros hat ja auch gemerkt, dass seit dem „Wirken“ von McKinsey das Boot absäuft wie damals bei der Swissair.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihre Feststellung ist schon sehr interessant und ich frage mich schon lange, warum das so ist. Ist McKinsey wirklich nur ein Mittel für die Chefs, damit diese das Versagen weiter schieben können? Die CS rühmt sich u.a. auch, das McKinsey seit 14 Jahren der „Hof-Berater“ ist und wenn ich die Performance der CS seit 14 Jahren anschaue, dann sieht es düster aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das einzige Attribut was man Körner bei der CS zuordnen konnte war dass er ständig paffte. Über Leistung war nie etwas bekannt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und Oldtimer Porsche Rennen fahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die Welt ist halt nicht lernfähig resp. wird teilweise durch totalen Opportunismus geleitet. Eigentlich bekannt: McK führt fast immer ins Abseits.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

History repeats: Fusionen, Abspaltungen etc. sehr oft als „geniale Lösung“ zur Kaschierung des eigenen Versagens. Bonus garantiert. Geringe Vergleichbarkeit der Zahlen vorher/nachher auch. D.h. das Resultat lässt sich leicht schönreden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch eine Fusion löst nicht alle Probleme. Bis heute hat man noch nie etwas verlässliches darüber gehört was die Fusion zwischen Schweiz. Bankverein und SBG zur UBS substanziell gebracht hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kulturell war das ein riesen Fehler, so viel darf gesagt sein nach fast 35J Loyalitāt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man gar KEINE Ahnung von Sachgebiet hat – holt man McKinsey (die auch keine Ahnung haben, nur „Namen“).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…. und überall den gleichen Stuss präsentiere. Gleiche Folie, nur mit anderem Logo. Und dies zu ihrem überrissenen Stundenansatz, präsentiert von jungen, dynamischen Möchtegerns im Nadelstreifenanzug. Verkaufen können sie, und die Auftraggeber fallen leider immer wieder auf dieselbe Masche rein. Lernkurve gleich null!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Size matters, aber grosse ist nicht alles vor allem in Asset Management!

Mir wündert mehr die Kernproblematik: wie könnte sein, dass die beste und grosse Vermögensverwalter ihre eigene AM weder effiezient noch performant gestalten können? Was muss noch mehr ein VV als Asset Manager sein? Und ist nicht nur Semantik an Spiel hier….

Über Persönlichkeit sage ich nicht…Ubs will schon seit 20 Jahre der Business verkaufen…aber damals wollte noch grosser in IB werden, jetzt habe ich gehört sie wollen auf VV konzentrierten und doch wollen sie eigene AM verkaufen? Ah nicht gleiche Business: verschiedene Kunden und Regeln….aber gleiche Märkte und zum Teil Produkte…nur die Margen sind anders…tja etwas stimmt nicht hier, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Starinvestor

Du bist weder ein Star, noch ein Investor, sondern ein Pomaden-Schnorri.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Starinvestor: Boris, bist du das?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Körner soll mal richtig arbeiten gehen. Kann seine DB- (nein, nicht „Deutsche Bahn“, sondern Dumpf-…..) Kollegen wie SKB und den CoBa-Bruchpiloten gleich mitnehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach ja, Freund Körner gibts ja auch noch. Hat der nicht schon bei der CS mitgewuselt? Und – bitte korrigiert mich: War er nicht davor auch bei einer Beraterfirma? Mc Wiehiesssieschon mal?

Meine Bitte heute ist aber eher grundsätzlicherer Natur: Eine gute Story für „Really Deep Inside Paradeplatz“ wäre doch mal die chronologische Untersuchung der „Beteiligung“ von McK an der Entwicklung von Grossbanken (Gewinne und Aktienkurse vor und nach McK z.B.). Beginnen könnte man bei der Reorganisation der Volksbank in den 80ern, gefolgt von der Match-Übung derselben Bank mit der SKA usw. usf.

Hier liegt meines Erachtens einer der Gründe des Niedergangs einer einst so stolzen Industrie: Beratung, reduziert auf Powerpoint, aber bitte im Querformat…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor allem eines ist in den letzten Jahren auffällig zu registrieren: Wo McKinsey auftaucht, geht es abwärts, McKinsey scheint ja geradezu die Garantie für den Absturz zu sein. Ergo: Die empirische Beobachtung zeigt: McKinsey = Absturz. Bleibt die Frage, warum diese Beraterfirma überhaupt noch zur Beratung herangezogen wird. Wenn ich Unternehmerin wäre, wäre diese Beraterfirma für mich ein knallrotes Tuch und ein Hoch-Alarm-Zeichen, mich auf Abwehr einzustellen. Da stimmt etwas nicht, dass diese Firma immer wieder zu solchen Beratermandaten kommt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Elisa, McKinsey ist aufgebaut wie eine verschworene Truppe. Deren Ziel ist es wenig fähige Manager ausfindig zu machen, schöne Folien dem Management zu präsentieren, möglichst teuere und lange Verträge für sich aus zu arbeiten, KnowHow ab zu ziehen und bei anderen ähnlichen Kunden zu verkaufen und intern beim Auftragsgeber ein Chaos und Angst zu organisieren und sich selbst dann wichtige Positionen zu zu schanzen, eigentlich ist das eine Uebernahme des Auftraggebers mit dessen eigenem Geld. Man stelle sich, nur als Beispiel vor, McKinsey wird von der US Finanindustrie bezahlt und auf die Gegner in andere Länder geschickt. Heute kauft man nicht mehr für viel Geld einen Konkurrenten auf, man schwächt ihn indem man ihn bis auf die Knochen abnagt und dann eigene Leute ins Management setzt. Irgendwann kann man dann entweder den Laden schliessen oder zu einem wesentlich billigeren Preis übernehmen und interressanterweise würde der Auftrggeber noch dankbr sein dass er und sein unfähiges Management übernommen wird. Was mit den kleinen Ameisen dann passiert, naja beim Hobeln fallen ja auch Späne. Siehe Bespiel Bayer und Monsanto, Bayer ist so blöd und bezahlt 60 Milliarden und hat nun zig Schadenersatzklagen am Hals. Und wird sich an diesem Braten komplett verschlucken und den Laden dicht machen. Wer wird profitieren, irgendeine US Firma, die dann Monsanto und Bayer, sowie deren schönen Patente zu einem Lumpenpreis übernehmen wird. Wer weis wer den Bayer Managern den Floh in den Kopf gesetzt hat, Monsanto auf zu kaufen. Ich kann mir sehr gut vorstellen wer das war. Wir Europäer sind einfach zu blöd um mit der mit allen Wässerchen gewaschenen USA mit halten zu können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schulterschluss mit einer mehr als bankrotten DB. Da schauderts einem doch sehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS und CS werden über kurz oder lang zerlegt, komme was wolle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also ich finde das UBS Asset Management unter Körner kann sich eigentlich ganz gut sehen lassen. Das war vor ihm wirklich miserabel und sein Team hat zumindest etwas getan und die Sache nach vorne gebracht. Die Margen sind doch in der ganzen Branche eingebrochen. Auf dieser Seite wird doch regelmässig über GAM, Blackrock, etc. geschrieben. Hat der Autor einfach keine Ahnung oder lässt er die breitere Entwicklung bewusst aus?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Arbeiten bei UBS AM denn nur Pfeiffen oder verbeamtete möchtegern Banker?

Wer au diesem Stück UBS keine Perle hinkriegt, der sollte die Industrie wechseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS wäre schon längst ein Übernahmekandidat. US-Banken können UBS aus der Portokasse kaufen. Wieso nicht? Grösster Asset Manager! Mit Milliardenklagen am Hals- Heute und in der Zukunft. Veraltetes Business Modell mit bestenfalls drittklassige Manager. Viel zu hohe Gebühren. Jeder Berater den ich kenne, würde Morgen weg, finden aber keine Jobs. Einer IT zum wegrennen und nur Kosten gedrückt in den letzten Jahren. Fit für die Zukunft sieht anders aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso sind alle so McKinsey hörig? Was die in die Finger bekommen wird zu Schrott gemacht. Warum wurde noch nie ein Verfahren gegen die Firma eingeleidet?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil niemand gerne leidet. Und sein wir ehrlich, bei unserem Filz in Politik und bei der Firma, welche bei anderen auch unter dem Namen „Brandsons Jagdhaus für Kleinwild“ bekannt ist, käme man wohl flach, wie der arme Igel auf der Autobahn, den mein Vordermann leider überfahren hat, raus.

Was denkt so ein Igel eigentlich, wenn die Scheinwerfer grösser und grösser werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir tut das leid für die kleinen Angestellten. Wenn eine Firma nicht mehr selbst auf die eigenen kompetenten Leute hören will, sondern horrende Beträge für „Berater“ ausgibt, die wenig eigene praktische Erfahrung haben, dann ist das Spiel aus. Da heisst es CV updaten und suchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

typisch: ein evtl fach-schwacher „Boss“ zieht McK als

streng tonangebende Kraft herbei, der für horrende Honorare befiehlt/berät – dies ohne Zielvorgabe !

Der Boss klopft sich für seine „Tat“ auf seine Schulter.

Sein Ruhm, Titel und eigene Abzocke sind ihm ja gewiss.……

PS sehe ich bereits Parallelen beim neuen Post-Mann?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das schlimmste am ganzen Desaster ist, dass Herr Körner auch noch Stiftungsratspräsident der PK UBS ist und dem Asset Management lukrative Deals zukommen lässt (zB das Real Estate Mandat). Interessenskonflikte sind da vorprogrammiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

McKinsey ist ein verfilztes Netzwerk/System.

Körner war von 1993 bis 98 selber bei McK.

Deshalb holte er seine Ex-Kollegen in die Asset-Bude.

Einmal McKinsey, immer McKinsey.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wäre Körner ein grosses Korn würde er nicht verkaufen sondern den Anteil der DWS kaufen und so die UBS stärken und die Arbeitsplätze in der Schweiz erhalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig

Für einmal bin ich nicht mit ihnen einverstanden. Körner schafft Mehrwert für die Aktionäre. Dass dabei Effizienzgewinne mit Kostenreduktionen zum Nachteil der Mitarbeiter entstehen ist bedauerlich Aber liegt in der Natur der Scalenoptinierung. BWL wie aus dem Lehrbuch.

Geisseln sie nicht das Richtige. Hier ist ihr Robin Hood Ansatz nicht angebracht.

Bei Abzocke a la Vincenz bin ich sonst sehr mit ihren Kommentaren einverstanden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Angestellten können sich nicht beklagen durchschn. Personalkosten 305‘000 USD pro Mitarbeiter im 2018 gemäss Geschäftsbericht 2018 ( 702 Mio, 2301 FTE = Full time equivalents)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist Ihnen aber schon bewusst, dass diese Lohnkosten in den oberen Hirarchiestufen entstehen und die „normalen“ MA, die die echte Arbeit verrichten, immer weniger auf dem Konto haben? Gratis Tipp: Solche Durchschnittswerte sagen nichts aus. MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Ganze hat durchaus sein Gutes, falls Körner mitverkauft wird!