Die Zürcher Kantonalbank (ZKB) verschickte Ende März eine Hiobsbotschaft an teuerste und vermögendste Kunden. Diese müssten ab dem 30. April 0,75 Prozent Minuszins zahlen.

Ein Hammerschlag für die Privatkunden. Bisher traf das Regime mit den absurden Negativzinsen, die Schuldenmachen honorieren und Sparer demolieren, „erst“ die institutionellen Kunden.

Das heisst: Pensionskassen, Profi-Anleger wie Family Offices, Fonds und weiss Gott wen. Nicht aber Private. Die blieben verschont.

Nun ist Schluss mit der Schonfrist. In 2 Wochen zahlen auch Herr und Frau Schweizer einen Zins auf ihr Erspartes bei der ZKB – zumindest jene, die viel Geld besitzen.

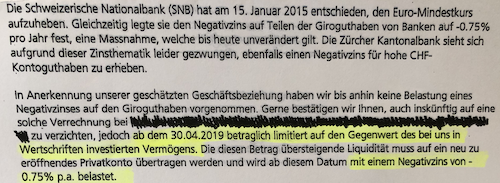

Man habe bisher „in Anerkennung unserer geschätzten Geschäftsbeziehung“ auf Negativzinsen verzichtet, hebt die ZKB in ihrem Brief an einen Betroffenen hervor.

ZKB, ihr Money-Samariter von nebenan.

Nun aber bleibe halt keine andere Wahl mehr; denn „aufgrund dieser Zinsthematik“ sehe man sich „leider gezwungen, ebenfalls einen Negativzins für hohe CHF-Kontoguthaben zu erhaben“.

Einziger Ausweg: Traden. Investieren Sie, maximal, von früh bis spät, alles in Aktien, Hedgefunds, Bonds, Fonds, Goldminen, you name it. Dann reiben wir uns die Hände in Kommissionen.

Und lassen Sie verschont. „Gerne bestätigen wir Ihnen, auch inskünftig auf eine solche Verrechnung zu verzichten“, schreibt die ZKB.

Alles, was hingegen nicht fürs Spekulieren verwendet würde, dass koste neu Geld. Zins. 0,75 Prozent. Tag für Tag.

Die ZKB schreibt das mit Blick auf jenes Vermögen, das nicht angelegt ist, sondern in Cash auf den Konten liegt, wie folgt:

„Die diesen Betrag (also das investierte Kapital, Anmerkung der Redaktion) übersteigende Liquidität muss auf ein neu zu eröffnendes Privatkonto übertragen werden und wird ab diesem Datum (30. April 2019, AdR) mit einem Negativsaldo von -0.75% p.a. belastet.“

Ein Sprecher der Bank redete gestern in einer Email-Antwort um den heissen Brei herum. Auf die Frage, was er zur Ausweitung des Minuszinses bei den reichsten Privatkunden sagen könne, hielt er Folgendes fest:

„Die Zürcher Kantonalbank gibt die Negativzinsen differenziert zuerst im Interbankenmarkt und auf Guthaben bestimmter Grosskunden weiter.“

„Ob Negativzinsen weitergegeben werden, hängt von der bestehenden Kundenbeziehung und der Grössenordnung des jeweiligen Geschäfts ab.“

„Die Weitergabe der Negativzinsen wird aufgrund der Marktgegebenheiten laufend überprüft. Das gilt auch für das Segment der Key Clients im Private Banking (Kunden mit Vermögen ab CHF 10 Mio.).“

„D.h., es gibt auch für dieses Kundensegment keine fixe Schwelle, ab welcher Negativzinsen entrichtet werden müssen. Es ist also eindeutig falsch zu schreiben, dass alle Key Clients auf ihrem gesamten Bar-Bestand Negativzinsen zu entrichten haben.“

Zu guter Letzt betont der ZKB-Sprecher, dass die Zürcher Staatsbank der Freund und Helfer des kleinen Zürchers bleiben würde. „Kleinsparer und Kleinunternehmen entrichten unverändert keine Negativzinsen.“

Heute morgen schickte die ZKB dann noch eine Ergänzung zu ihren Ausführungen von gestern, und zwar:

„Es ist nicht richtig von einer massiven Ausweitung der Negativzinsen zu sprechen und es ist auch nicht neu, dass sehr vermögende Privatkunden auf hohe Cash-Bestände mit Negativzinsen belastet werden. Es handelt sich bei dem im Bericht dargestellten Fall um einen Einzelfall.“

Im Brief an ihre vermögende Klientel bringt sich die ZKB als Anlagebank ins Spiel. Man würde „gerne verschiedene Möglichkeiten zur Anlage Ihres Vermögens bei der Zürcher Kantonalbank“ aufzeigen.

Als Beilage gibts eine „Präsentation über die verschiedenen Lösungsmodelle für Wertschriften-Investitionen“.

Das ZKB-Vorgehen zeigt, was im Swiss Banking derzeit läuft. Die Banken drängen die Kunden zu immer noch mehr Investments an der Börse.

Kein Wunder, steigen dort die Kurse in den Himmel. Gleiches im Real Estate-Markt. Die Häuserpreise explodieren, als ob es kein Morgen gäbe.

Die Banken tun, was ihnen die Nationalbank – das ist die Bank der Banken, sprich der Freund und Helfer von ZKB&Co. – nahelegt. Helft mit, dass alle ihre Sparbatzen statt unter die Decke legen in die Märkte schmeissen.

Partytime, Never-ending. Die SNB-Chefs frohlocken bereits über noch mehr Minuszinsen. Minus 3 Prozent? Minus 5 Prozent?

Das heisst: Jeder Sparer verarmt, jeder Schuldner wird reich. Madness pur. Und die ZKB macht voll mit. Sie lässt ihre Kunden zur Ader, zieht Monat für Monat, Jahr für Jahr Zinsen ein für Geld, das ihr jemand anvertraut. Gab es jemals ein verrückteres System?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] ZKB: Ab Mai gibts Minus-Zins auch für Private Inside Paradeplatz […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr polemischer Artikel Herr Hässig. Die SNB und nicht die ZKB müsste „angeklagt“ werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Trader

Weshalb nur einen einklagen? Alle gehören zu den Betreibern des Kreditschneeball-Finanzsystems, wo immer grössere Schuldenberge mittels Kreditverträgen und systematischen Bankbilanzverlängerungen erzeugt werden.

Es wäre schön, mal eine Statistik zu sehen, welche Auskunft darüber erteilt, wie hoch die hinterlegten Mindestreserven der Banken im Verhältnis zu den erteilten Krediten betragen ! Daran würde man erkennen, dass die Banken einerseits riesige Kreditvolumen vergeben, andereseits für diese Kredite selbst,kaum Eigenmittel eingesetzt haben. …. Aber trotzdem Zinsen für diese nicht vorhandenen Mittel einkassieren.

Weshalb gibt die SNB solch wichtige Zahlen nicht bekannt?

Es wurde doch gut passen, wenn man zur sogenannten “Weissgeldstrategie“ auch mal die “Falschgeldstrategie“ offen legen würde.

“Also Herr Jordan bewegen sie sich bitte! Die Menschen in der Schweiz hätten gerne die Zahlen präsentiert.

Danke

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Knall kommt noch im 2019. Viel Spass Freunde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die ZKB Banker wollen Geld für keine Arbeit. Das hat die Post viele Kunden gekostet und wird es bestimmt auch bei der ZKB. jetzt punkten die Banken, die keine Negativzinsen verlangen und können massiv neue Kunden gewinnen. ubs z.B. Ich bleibe so lange bei der UBS, bis auch sie Negativzinsen einführen. Würde die SNB nicht so einen Scheiss machen und endlich die Negativzinsen streichen, ginge es auch den Bankkunden besser. Jordan soll endlich auch mal an uns Bankkunden denken, die durch seinen Entscheid laufend ärmer werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hahaha, die UBS ist eine der teuersten Banken! Bleiben Sie doch ruhig dort, solange sie keine Negativzinsen bezahlen. Ich kenne keine Bank ausser der AB, welche beim Retailkunden Negativzinsen verlangt. Das wahre Drama ist die lausige Verzinsung der Altersvermögen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die spinnen die Römer. Die Kunden tragen faktisch das Ganze unternehmerische Risiko der Bank. Geht sie Pleite Pech gehabt denn dann wird auch eine Staatsgarantie durch den Kanton kaum zu stemmen sein und der Einlegerschutz

von CHF 100’000.00 ist auch ein völliger Witz. Der Sicherheitsfond reicht nirgends hin.

Am besten Hypothek auflösen und zurückzahlen. Keine Schulden zu haben ist immer am vernünftigsten.

Toll Negativzinse zu Gunsten der Export-Wirtschaft

im Gegenzug wird der Sparer gerupft und um sein Vermögen

gebracht und jeder glaubt noch wir hätten kaum Inflation

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie irren, lieber Urschweizer: wenn die SNB irre Massnahmen ergreift (massive Zinssenkungen), um den EUR/CHF Kurs auf einem Niveau zu stützen, das sich ökonomisch nicht rechtfertigen lässt, dann hat dies nicht mit unternehmerischem Risiko der ZKB zu tun, sondern mit Marktpreisisiken, die jeder Anleger selber tragen muss.

Die Ursache hinter dem Drama ist die Realisation eines politischen Risikos: der EUR ist eine komplette Fehlgeburt, und kann nicht funktionieren. Leider wird der Preis für dieses Fehlkonstrukt nicht nur von den Eu-Bürgern, sondern auch von den (Ur)Schweizern zu bezahlen sein – zumindest solange die SNB nicht realisiert, dass sie auf den toten Gaul EUR setzt, und weiterhin den Devisenmarkt stützt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schuldenfrei und keine Hypotheken, das war, ist und wird immer noch das Vernünftigste sein.

Alles andere ist BlaBla, Interessen basiert und auf Abzocke aus. Es lohnt sich die Finanzmärkte zu kennen und die Abräumer zu identifizieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

teils teils Max.

Die SNB stützt den EUR vordergründig damit die Exportwirtschaft konkurrenzfähig bleibt und Herr Karrer von Economisuisse seine Freude hat und frischfröhlich weitere Fachkräfte über die PFZ einwandern lassen kann um die vielen „offenen“ Stellen (man denke an 50+)zu besetzen.

Wir zahlen dieses Übel oder wie sie sagen Fehlgeburt künftig mehrfach. Zusehender Vermögensschwund, Aushöhlung des Sozialstaats, immer höhere Devisenrisiken bei der SNB und Risiken bei den Banken. Schere zwischen arm und reich

wird immer grösser.

Das Volk wird mit günstigen Schuldzinsen bei Laune gehalten und freut sich am Konsumgenuss und verkennt die anrollende

Gefahr auf den Bürger vollends.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Slobodan Milošević liess in den 1990ern in Restjugoslawien/Serbien eine Hyperinflation einführen.

Nur ein paar Jahrzehnte später ein ähnlicher **** hier. Wer auf die Staatswährung vertraut ist der Dumme.

Zwar andere Methode und (noch) andere Skala, aber die Ähnlichkeiten sind schon da.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Andere Volkswirtschaften weisen weiterhin einen hohen Kapitalbedarf auf und müssen international um Kapital werben:

https://www.greensill-bank.com/interest-rates-german/

Ich würde den Schritt heraus aus dem niedergehenden Europa und der Franken – Falle wagen.

Die zukünftig global dominierenden Unternehmen sind allesamt nicht mehr in Europa zu finden, weshalb sich also mit der Geldpolitik des Niedergangs dort arrangieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kennen wir. Alles bei einer Grossbank schon erlebt. Jahrelang haben die abkassiert mit hohen Tradinggebühren, Lombards usw.

Aber der mündige Anleger hat glücklicherweise Alternativen. Es gibt noch viele Institute, die keine Negativzinsen verlangen.

Wer aber zu faul zum Wechseln ist, der hat es nicht anders verdient.

Natürlich ist die Hauptschuldige die absolut unfähige SNB mit ihrer Kamikaze-Strategie. Aber das ist ein anderes Thema.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwann musste es soweit kommen. Der Missmatch zwischen Aktiv- und Passivzinsen musste irgendwann das Gefüge zum bersten bringen (indirekt über Gebühren ist es ja schon länger der Fall). Die Politik der Nationalbank kommt so langsam an ihr logisches Ende: Wer nicht konsumiert, also spart, der soll dafür bezahlen. Die alte Haushaltsregel „spare in der Zeit, dann hast du in der Not“ wird von Jordan & Co. mit diesem Modell mit Anlauf getreten. Wir werden eine Spirale erleben, bei dem die Negativzinsen immer weiter und weiter nach unten ausgedehnt werden.

Wenn wir uns noch vor Augen führen warum wir das ganze machen: Die Schweizer Sparer subventionieren so indirekt – mittels Milliarden entgangener Zinsen – den Export- und Immobiliensektor. Für den gleichen Exportsektor sollen wir im übrigen auch noch unsere Souveränität, mindestens teilweise, mittels „dynamischer“ Rechtsübernahme aufgeben (der Widerspruch mit der direkten Demokratie ist ja quasi schon vorprogrammiert, weshalb wohl langfristig eines von beidem wird weichen müssen). Natürlich hängen viele Arbeitsplätze an der Exportindustrie – aber die Frage ist dann schon irgendwann, ob das Gefüge nicht enorm überstrapaziert wird. Sind wir wirklich bereit, zum Wohle des „Werkplatzes“ unsere Sparvermögen, Renten und Vorsorgeguthaben erodieren, Bodenpreise explodieren zu lassen? Gekrönt von einer mindestens teilweise drohenden Aufgabe der Souveränität über unsere eigene Rechtssprechung?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolution! Wann, Schweizer Bürger, wacht ihr auf und schickt die SNB-Chefs, welche die Schweiz zerstören, endlich ins Exil nach Brüssel?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Negativzinsen sind Gift für die Wirtschaft und den sozialen Kitt der Gesellschaft. Noch haben es die meisten nicht gemerkt aber unsere Vorsorge schmilzt dahin wie Butter an der Sonne. Derweil fliesst das Geld in grossen Strömen an die Verwalter unseres (!) Vermögens. Man muss diese Negativzinspolitik endlich beenden. Es gibt schon lange keinen Grund mehr dafür.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe den Satz der ZKB so, dass man soviel Bargeld halten kann wie man auch in Anlagen investiert hat und erst darüberliegende Barbeträge dem Minuszins unterliegen?

Beispiel: 100 Mio CHF auf dem Konto und 100 Mio CHF in Aktien führt nicht zu einem Minuszins.

Vielleicht irre ich mich auch oder das Schweizerdeutsch hat eine andere Bedeutung als das Hochdeutsche?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herrlich absurd!

Die Bank beruft sich auf einen Entscheid der SNB welcher mehr als 4 Jahre zurück liegt. Branchenspezifisch eine Ewigkeit!

Klar, entweder Gebühren für Cash und sehr wenig Ausfallrisiko oder dann halt Gebühren für Trading und mehr Schwankungsrisiko. Hauptsache das Risiko liegt beim Kunden und der Verdienst bei der Bank.

Weiter lassen sich damit nochmals die Kurse durch Käufe nach oben bewegen und man kann vielleicht noch etwas Cross Selling betreiben.

Leute, wie lange wollt Ihr noch solches Schwachmatentum unterstützen? Flüchtet von dieser Bank.

Wenn eine Organisation mit einer solchen Leistung, solchen Gehältern und Boni ein derartiges Verhalten an den Tag legt, dann kann nur ein Wechsel eine Option sein.

Es gibt Institute die übernehmen für euch den Papierkram und das mit einem Wechsel einhergehende mediale Echo wird Me-Too-Strategien verhindern. Übt endlich die Macht eines freien Konsumenten in einer Marktwirtschaft aus, denn echte „geschätzte Geschäftsbeziehungen“ gibt es noch anderswo – nicht à la ZKB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Daß Schuldner durch dieses System letztlich ebenfalls nicht reich werden, wird die nächste, absehbare Wirtschaftskrise erweisen.

Vergleichbar wie bereits der japanische Yen wird der Euro zukünftig ebenfalls zur schwachen Niedrigzins – Kreditwährung zum Zwecke der Finanzierung internationaler spekulativer Investitionen, wo die Abwertung während der Kreditlaufzeit dem Kreditnehmer einen zusätzlichen Gewinn beschert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Der Anfang vom Ende“ wird in einem Geschichtsbuch in 30 Jahren stehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oje, obwohl es der ZKB prächtig geht, hat sich Scholl von den „einfachen Traders“ (endlich) überreden lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und gleichzeitig geht oben die schamlose Abzockerei vieler Banksters weiter.

Unten wird geschuftet, gemobbt und geburnoutet.

Warum nur lassen wir Kunden das zu?

Sind wir alle zu blöd oder zu feige oder beides?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Senioren im 21. Jahrhundert: Zwang zum E-Banking, Jacqueline Fehr (SP): „Mein Vorschlag ist, dass 18- bis 40-Jährige zwei Stimmen… und über 65-Jährige 1 Stimme erhalten.“ Null-Zins auf meinem Ersparten, drohendes Bargeldverbot, für meine alte Schrottkiste bald höhere Benzinpreise.

Nach Ostern: Anfrage an Tel 143 – Dargebotene Hand. Strick oder Pulsadern?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

den rentner gehts gut. die haben ja auch schön viele schulden hinterlassen,

den kommenden generationen.

sie leben heute ewigs und die jungen dürfen sie finanzieren, statt das sie mal

was erben können.

also, hört auf zu jammern, ihr alten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was hat dann Jacqueline Fehr geraucht??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@freddy: Dafür haben die heutigen Rentner grossmehrheitlich das ganze Leben gearbeitet und in die AHV einbezahlt und haben sich nicht vom Staat aushalten lassen, wie viele Junge heutzutags.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ZKB zeigt damit ihr wahres Gesicht. Seit Monaten hören wir, wie die ZKB jeden Zürcher und jede Zürcherin mit einem Bähnli über den Zürisee sowie mit einer Jubiläumsdividende von 150 Mio beschenkt. Nun zieht sie jedem Zürcher und jeder Zürcherin ein Vielfaches dieses Geschenks mittels Negativzinsen wieder aus dem Sack. Wo ist da die Logik? Aus der „Nahen Bank“ wird die „Unsympathische Bank“. Eine Chance für UBS und CS mit einem Verzicht auf Negativzinsen, das der ZKB „gratis“ während der Finanzkrise zugeflogene Kundengeld wieder zurückzuholen. Es ist auf jeden Fall unverantwortlich von einer Staatsbank, ihre Kunden faktisch dazu zu zwingen, ihr Geld auf dem aktuellen Niveau in ZKB Finanzprodukte anzulegen. Diese Produkte sind ungeschützt den Marktkräften ausgesetzt. Profitieren tut nur die Bank. Die Kunden werden Geld verlieren. So war es schon immer. Der Image Schaden für die ZKB wird immens sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Patrick: Lesen ist wohl nicht grad Ihre Stärke! Estrifft ABSOLUT NICHT zu, dass die ZKB JEDEM … mittels Negativzinsen wieder aus dem Sack zieht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sachlich bleiben bitte. Gemäss vorliegendem Kundenschreiben in diesem IP-Beitrag werden Barbestände, welche den Gegenwert der Wertschriftenbestände übersteigen, mit Negativzinsen belastet. Bezüglich Freigrenzen wurde seitens der Bank nichts kommuniziert. Ich würde ich hier mehr Transparenz erwarten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken wollen derzeit gar keine neuen Kundengelder. Warum auch, wenn jede neue Einlage mit Negativzinsen auf dem SNB-Girokonto belastet wird. Die ZKB wäre – wie 99% aller anderen Banken – daher nicht unglücklich, wenn reine Kontoeinlagen zur UBS oder CS abwandern würden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind alles Resultate der Negativzinspolitik! Wer heute als Bank auf die Androhung und Anwendung von Negativzinsen verzichtet, zieht das Geld an wie Sch…. die Fliegen. Ich würde sagen, die ZKB macht in etwa das gleiche wie alle anderen Banken auch.

Das Geld anzulegen ist übrigens nicht so ein dummer Rat wie dargestellt. Es kann ja investiert werden anstatt an der Börse damit zu traden. Die Leute sitzen auf Bergen von Kontoguthaben und wundern sich, weshalb die Reichen immer reicher werden. Die Reichen sind investiert, langfristig…

Nur so als Nachtrag zu den Befürchtungen wegen Negativzins -1%, -3% oder so: ohne Bargeldverbot oder -einschränkungen ist bei -1% wahrscheinlich die Grenze erreicht. Darunter geht das Geld in die Tresore und Lagerhäuser. Die Banken wären höchst gefährdet und müssten sich über die SNB refinanzieren. Ergo: entweder geht‘s nicht tiefer oder wir verlieren ein weiteres Stück Freiheit: das Notengeld. Das würde man dann „sharper financial repression“ nennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seh ich auch so, das wäre dann zumindest für Orell Füssli ein Supergeschäft 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das kommt davon, wenn man bei Swissquote die Aktien kauft und bei der ZKB nur den Cash bunkert!

UBS verlangt bei einzelnen Kunden auch 1% – 3% negativ. Na und?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig,

entweder haben Sie nicht sauber recherchiert oder sie haben bewusst weggelassen ab welcher Summe die Bank Negativ-Zinsen erhebt. Dise Info wäre auch noch wertvoll.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich glaube, die Bank lässt das bewusst offen, damit sie die grossen Kunden in die Wertpapieranlagen drängen kann und dann am Besten noch eine VV aufs Auge. Wer nicht mitspielt, kriegt die Quittung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sage schon lange, aber niemanden hört zu…

Minus Zinsen sind nicht Gift, sondern Anti – Kapitalismus pur! Somit die neue Sozialisten sitzen gerade bei Zentralbanken und bei Top Manager: sehr gut bezahlt, kleine Leistungen, Umverteilung von unten nach oben, die stakeholders gehen leer aus…die Schweizerische “ Notre Dame“ ist somit die Wirtschaft selber…wer hören will und verstehen kann, sollte auch dringend tun!😨😭

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wäre eine Beleidigung für jeden Sozialisten. „Sozialist sein, heißt arbeiten für eine Gesellschaftsordnung, in der alle aktiven Kräfte harmonisch verbunden werden und zu aller Nutzen zusammenwirken sollen.“ (August Bebel)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Diktatur des Kapitals heisst Neokapitalismus, welcher seit Thatcher/Reagan am Wachsen ist. Einher geht der Neokonservativismus (sorry!) und als Folge von allem der gewollte und logische Neofeudalismus.

Aufgrund meiner Situation bin ich bei Aktien beschränkt risikofähig, sicher aber nicht risikotolerant.

Sollten meine Kontoguthaben je mit Enteignungszinsen belastet werden, trage ich die farbigen Papierchen vom Bankschalter fünf Meter weiter und versenke sie, wohlbehütet, im Untergrund. Und hoffe dann, schneller zu sein als die Enteigner meinen Banksafe sperren werden.

Es reicht schon, dass ich über die Nullzinsen und die Inflation materiell enteignet werde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sind Kapitalisten die ihr perverse Finanzsystem noch für ein paar Jahre retten möchten. Drahgi kam von Goldmann Sachs. Die FED macht das was Trump über Twitter befiehlt.

Diese Leute als Sozialisten zu bezeichnen kann nur ironisch gemeint sein. Spannend ist, dass am Untergang des Kapitalismus nun die Kommunisten und Linken schuld sein sollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Schuldner wird reich? Wirklich?

Zeigen Sie mir negative Zinsen auf Schulden, bitte. Ich verschulde mich gerne zu negativen Zinsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt mittlerweile hunderte von Bonds, welche mit negativer Rendite gehandelt werden. Wenn deine Bonität dafür nicht ausreicht, kann ich leider auch nichts dafür!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das kann uns doch vorerst egal sein. Es trifft diejenigen, die eh viel zu viel Geld haben. Die Enteignung läuft schon seit langem. Übel wird es, wenn es alle treffen wird. Wir werden uns erst noch an -5%-Zinsen gewöhnen müssen. Also, Vorsorge jetzt treffen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider nein, es trifft insbesondere unsere Pensionskassengelder und somit unsere Altersvorsorge. Die Vermögenden können das wohl als einzige Gruppe ziemlich gelassen nehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@P.K. Ecksperte, da geb ich Ihnen vollkommen Recht, Beispiel Jeff Bezos, lässt sich scheiden und zahlt seiner EX USD 36 Milliarden, nun bleiben dem „armen“ Mann aber immer noch mehr als USD 100 Milliarden und von solchen Menschen gibt mehr als wir denken, also einen Milliardär der zwischen 10 und 100 Milliarden hat und bei einem Knll des Finanzsystems 50 bis 75% verlieren würde, wenn überhaupt, hat nachher noch genug Kohle um ein angemessenes Leben führen zu können und hat auch noch genügend „Flüssiges“ um dann bei absolut günstigsten Preisen ich wieder zu bereichern auf Kosten der EX-Mittelständler die dann alle Pleite sind und verkaufen mussten. So läuft das System.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super News für die Kryptowährungen! Kauft Bitcoin und Co., der Zeitpunkt ist günstig 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau, noch mehr heisse Luft.

Die Taschen der „Krypto-Entrepreneurs“ füllen? Nein, danke.

Ist auch nicht Zufall, dass 99% davon ex-Bankers sind…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man in der Schweiz mit ./. 0,75% Minuszinsen belastet wird und im US-Dollar 3,xx% Guthabenzinsen erhält, so fehlt mir ehrlich gesagt der Glaube, daß es dem schweizer Franken gelingt, jährlich um ca. 4% zum US-Dollar aufzuwerten.

Schuld sind die EU und die EZB.

Auch der erste und der zweite Weltkrieg wurde durch selbstsüchtige und unehrliche Politiker verursacht.

Niemand wäre freiwillig auf die Idee gekommen, in den Krieg zu ziehen.

Vergleichbar wurden die Bürger nicht befragt, ob sie ihre nationalen Währungen aufgeben wollten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und dass die snb vorwiegend us aktien gekauft hat, die keiner kennt,

aber handelbar sein sollen, bei einem crash ist sicherlich auch die

eu schuld, oder!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich denke nicht, daß der schweizer Franken mit Negativzinsen eine harte und gesuchte Währung bleibt, wenn die schweizer Immobilienblase platzt.

Vergleichbar wie in den 90er Jahren.

Ferner wundert, warum so viele die Lügen der EZB noch ertragen denn die Teuerung im Euroraum ist genau so hoch wie Mitte der 00er Jahre mit Leitzinsen der EZB um 3,0% (also höher als die Teuerung damals):

https://tinyurl.com/yxfwcbbx

https://tinyurl.com/y49byey9

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben recht. Dieses Devisenkasino wird uns noch um die Ohren fliegen, so das wir zurück ins 19 Jahrhundert fallen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die großen Zentralbanken international haben nach einer anfänglich nützlichen Rettungspolitik während der letzten Dekade bis heute viele (Vermögenspreis-)Blasen verursacht und weigern sich, dafür die Verantwortung zu übernehmen.

Wer wird letztlich stärker sein – die Zentralbanken oder der Markt?

https://www.faz.net/aktuell/finanzen/anleihen-zinsen/geldpolitik-oekonomen-erwarten-konstanten-leitzins-1816953.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

richtig so.

die last müssen sicher nicht die banken übernehmen.

viel zu lange wurde als quer subventioniert.

viele pk’s und corporates halten die banken hin mit

gegengeschäft, die gar nie statt finden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe nicht viel Kohle auf dem Konto. Aber mit den Gebühren schrumpft mein Guthaben mit oder ohne negativen Zinsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig dieses Finanzsystem ist nicht nur verrückt, sondern Betrug, und von der Politik und den Polit-Parteien – von Links-Grün-durch die Mitte bis ganz Rechts – seit Jahrzehnten unterstützt und gefördert.

Deshalb schaut ALLE besser hin wen ihr wählt. Wahrscheinlich braucht es eine ganz neue Partei, z.b eine PDF = Partei der Freiheit!

Das Geld, das durch Arbeit und Leistung verdient wurde, wollen die Bankster jetzt, ohne eine Arbeit oder Leistung zu erbringen, von den Bankkonten klauen. Das soll Kapitalismus sein? Ist das nicht Raubrittertum?

Banker erforschen NICHTS, entwickeln NICHTS und produzieren NICHTS ausser SCHULDENBERGEN erzeugt über KREDITVERGABE UND SYSTEMATISCHEN BANKBILANZVERLÄNGERUNGEN.

Anscheinend geht den Bonibankstern langsam das Geld aus; nun greifen diese zu neuen rüden Methoden.

Nach “Kick in Goal“ kommt jetzt noch “Kick sie K.O“ diese bankengläubigen

Gläubiger.

Da die Politik nicht für die Menschen, sondern im Sinne des Bankenkartells arbeitet, liegt es jetzt an jedem einzelnen Menschen dagegen vorzugehen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Huch…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

bedanken sie sich bei den vielen lobbisten der exportfirmen.

unabhänigkeit der snb so ein mythos, wie die unabhänigkeit

der schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist kompletter Nonsens, geschrieben von einem Troll. Ich tue Ihnen den Gefallen und äussere mich zu dieser Provokation. Ich bin in der Gesamtbanksteuerung tätig und wir würden uns wünschen, dass die Zinsen wieder (stetig) steigen. Der SNB sind aber aus bekannten Gründen zurzeit die Hände gebunden, die Zinsen für Giroeinlagen der Banken zu erhöhen bzw. wieder auf Null zu stellen (=> Aufwertungsdruck bzw. Nachfrage nach CHF). Die SNB agiert frei von politischen Vorgaben und hat die Preisstabilität als oberstes Ziel definiert. Mit der Wahl oder dem Ausschluss gewisser Parteien ändert sich somit gar nichts. Das Dilemma löst sich erst, wenn die EZB bzw. das Fed ihre Leitzinsen erhöht. Im übrigen ist es Fakt, dass sich Banken weitgehend zu Minuszinsen refinanzieren könnten, und daher schon bei unverzinsten Kundenguthaben „drauflegen“ (Verzicht auf Zinsdifferenz zwischen Geld-/Kapitalmarktzinskurve und Einlagenzins). Hier wird gar nichts geklaut seitens der – von Ihnen sehr despektierlich bezeichneten – . Aber das ist ja eigentlich alles schon bekannt und Allgemeinwissen (gibt es eigentlich keine Netiquette auf IP und Ausschlüsse solcher Beiträge?).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stehen wir vor der naechsten Waehrungsreform?

Die Nationalbank würde lieber in E investieren als E zu horten. Ach ja. Das können diese Mischler nicht. Das wuerde Ihren Horizont übersteigen.

Frohe Ostern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kredite entstehen nicht einfach so. Irgendjemand fragt sie nach. Bankguthaben entstehen nicht einfach so. Jemand will sein Geld „sicher“ parkieren. Insofern ist es nicht nichts, was die Banken machen. Es erschliesst sich halt nicht jedem einfachen Geist. Man kann übrigens ein Leben führen ohne Bankbeziehung. Ist halt einfach ein bisschen anstrengend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PDF tönt gut aber bitte ohne svp!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zahle der Bank 500’000 CHF der Hypothek zurück und spare damit den Zins von 5’000 CHF. Im Gegenzug steigt das steuerbare Einkommen um 1’500 CHF (Grenzsteuersatz von 30%). Somit sinken die Ausgaben gesamthaft um die Differenz dieser beiden Beträge. Sparpotential: 3’500 CHF.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In unserem einfältigen Steuer- und Sozialzahlersystem richtig. Dabei ergibt doch die Staats- und Sozialquote die anteiligen Bruttoeinnahmen der Unternehmungen. Der Rückfluss der Ausgaben sind direkt zwischen Wirtschaft und Staat abzurechnen.

Der Staat braucht keine Einnahmen, er ordnet den Rückfluss zu. Dieser Rückfluss wird über einfältige Substrate zugeordnet, anstatt Umsatz. Somit werden die Tarife angepasst. Es ist alles nur ein Spiel! Sie meinen man gewinnt CHF 3’500. Irrtum, Korrektur über ein anderes Substrat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja,das ist richtig so. ABER nur wenn man die Fr. 500K hat, sonst muss man sie

entlehenen und dann stimmt die Rechnung nicht mehr. FAZIT: Wenn mann eine Hypothek hat und Bargeld welches langfristig nicht benötigt wird, so soll die Hypothek abbezahlt werden. Ist doch klar weil das Bargeld nie die Kosten einer Hypothek wettmachen. Die Banken propagieren immer falsch, dass die Abzahlung einer Hypothek nicht ratsam ist weil die Hypo-Zinsen dann nicht mehr vom steuerbaren Einkommen abgezogen werden können. Typische Irreführung!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer Banken jammern und zahlen Saläre/Boni wie im Schlaraffenland. Schlussendlich schaffen sie sich selber ab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Somit das Geld wieder in den Sparstrumpf oder unter die Matratze?

Hmmm…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag

In den Kommentaren merkt man, dass wenige die Zusammenhänge wirklich verstehen.

Lebt ein Staat durch Subventionen der Massen, man nennt es gerne Sozialismus, weil das Volk im dekadenten Zustand bestechlich ist und gerne auf „Staatskosten“ lebt, also kaum mehr Unternehmer sind und entweder von Sozialleistungen oder in sinnfreien, weil bürokratischen „Jobs“ lebt, dann bauen sich Schulden auf.

Wichtig ist auch zu wissen, dass ein Staat überhaupt nicht sparen oder gar Gewinn machen kann. Er kann die vom Steuerzahler erzwungenen Mittel nur effizient oder ineffizient nutzen.

Diese Schulden können nur durch Wertschöpfungssteigerung, Rohstoffförderung, Krieg, Inflation oder Kaptialumschichtung abgebaut werden.

Wertschöpfungssteigerung haben wir im angelsächsischen nur noch auf dem Papier, weil fast alles nach Fernost verlagert wurde.

Rohstoffförderung gibt es kaum noch in Mitteleuropa, weil diese günstiger (auf Schulden!) importiert werden.

Krieg haben wir kaum noch, weil fast alle lohnenswerten Länder entweder schon unter den Einfluss des „Empire“ äh Nato gebracht wurden oder sich wehren können. Da die Erde wirklich rund ist und auch nicht hohl, bliebe noch…

Inflation: Diese darf nicht offensichtlich durch Währungsverfall geschehen, weil sonst offensichtlich würde, dass der angelsächsische Bereich abgewirtschaftet ist.

Insofern bleibt nur noch der Raub am Ersparten der Besitzenden und Abbau der Schulden.

Muss ich erwähnen, dass dies dann ein Teufelskreis ist, weil das Volk dann nach mehr Staat, Enteignung der bösen Habenden (Wohnung, Edelmetall, Firmen, Land, …) ruft?

Tja… die schöne Demokratie ist doch was wunderbares… Nur für wen im Endeffekt?

Ich grüsse aus dem Tal der Trauer, des Wissens.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass war nun wirklich von jedem unterdurchschnittlichen Berater vorauszusehen und die aktuell betroffenen Bankkunden, werden doch so einen haben – oder? Mein Mitleid hält sich in Grenzen. Was mich mehr interessiert: Wann werden sie auf unsere FZG- und 3a-Konti zugreifen? Dann sitzen auch wir Mikrokunden in der Falle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gebt euer Geld aus, wenn ihr dereinst ins Altersheim müsst, wird es vom Staat sowieso einkassiert. Für was noch Sparen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der Geldpolitik der letzten Jahre muß nicht wundern, daß alle Vaterlandsliebe in Vergessenheit gerät.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Statt wie wild investieren und die ZKB noch fetter machen, die Buchgeldguthaben bar abheben und einlagern!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Negativ-Zinsen ist das falsche Wort, richtig wäre Enteignungs-Zinsen der sparsamen, reichen oder weniger reichen Bürger!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… Zins. 0,75 Prozent. Tag für Tag. …

Das ist irreführend und falsch. Es sind 0.75 Prozent PER ANNUM, also pro Jahr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

in den 60er und 70er Jahren war Geld knapp und es wurden Werte zB.Hausbau Fabriken gebaut. in den 80er und 90er Jahren wurde zu viel Geld bis heute „erfunden“ wurde ja nicht mal gedruckt. So dass heute ein Kredit für eine Wohnung oder Haus locker 800000 sFr. bis 18000000 sFr. vergeben werden. Bitte System Niederlande zwingen einführen Faktor 4-5 vom Jahreseinkommen und auch für Firmen Gewinn oder sep.Schlüssel etwa Faktor Mwst. ablieferung usw. und midest Zinssatz z.B. 4-5 % und Rest in AHV oder Umwelttopf und schnell geht jeder Boom zu Ende und alles wird normal = Glücklicher leben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird gewaltig knallen. Leider wird es uns unschuldigen (damit meine ich das gemeine Volk in den Augen der Politiker) ,wie immer, am härtesten treffen. Und die Jungen von heute, die an die Pensionskasse und Vorsorge glauben, werden auf die Welt kommen. Bloss die Meinung eines IP-Lesers.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leute die viel Geld haben kaufen eine Eigentumswohnung da die Hypotheken sehr niedrig sind. Der arme bekommt keine Zinsen mehr auf dem Konto muss dafuer aber eine sehr teure Kontofuehrung bezahlen. d.h die Reichen werden immer reicher und die Armen immer aermer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warten wir mal die Korrektur ab. Eine Eigentumswohnung ist ja nur der Bau Wert. Bodenanteil ist vermutlich nur gering. Nach 50 Jahren ist die Hütte ausgewohnt und abgefakt.

Wir werden sehen. Eigen“dumm“wohnungen sind immer massiv überzahlt. Mit all den Nachteilen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

HEIRI: die spinnen die Banken, verlangen Negativzins von mir!

MARTIN SCHOLL: langsam Heiri, die SNB setzt den Negativzins fest, wir führen nur aus.

THOMAS JORDAN: Martin, du weisst, wir müssen den Schweizerfranken unattraktiv machen.

HEIRI: das verstehe ich jetzt nicht, wieso?

THOMAS JORDAN: ohne Manipulation wäre der Euro noch 80 Rappen wert.

HEIRI: aber das wäre doch toll, dann könnte ich mehr kaufen mit meinem Geld!

EVELINE WIDMER SCHLUMPF: vergiss das Heiri, es geht um die Exportindustrie.

PETER SPUHLER: genau, was glaubt ihr, wie tief mein Aktienkurs fallen würde?

HEIRI: man könnte ja auch die Exportindustrie anders stützen, oder?

EVELINE WIDMER SCHLUMPF: nein, dann würden wir auf einer schwarzen Liste der EU landen und hätten einen Handelskrieg.

THOMAS JORDAN: warum diskutieren wir überhaupt, die SNB ist unabhängig und autonom!

HEIRI: ich habe eher das Gefühl, dass die EU und die Politik den Kurs der SNB bestimmt…

REGULA RYTZ: die Welt ist vernetzt, globale Probleme verlangen globale Lösungen.

HEIRI: vernetzt? Ich würde sagen wir sind abhängig. Wie konnte es soweit kommen?

EVELINE WIDMER SCHLUMPF: wenn der Bürger nicht einsieht, was das Beste ist für ihn, dann muss die Politelite entsprechend handeln.

HEIRI: ihr seid ihr eigentlich wahnsinnig? Habt uns hinterrücks in die EU geführt!

REGULA RYTZ: jedes Volk hat die Regierung, die es verdient. Darum, wählt grün!

HEIRI: ach so, jetzt schiebt ihr mir die Schuld in die Schuhe… und wie kommen wir aus dem Schlamassel wieder raus?

THOMAS JORDAN: keine Sorge Heiri, ich habe einen Plan. Ist noch geheim, ich kann nur soviel sagen: überlegt dir, ob Du den Blick nicht auch mit Euro zahlen könntest.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr gut und alles wahr!

Die ganze selbsternannte Politelite hat sich gegen die Bevölkerung gewandt, vor 10 Jahren schon. Seit einer Dekade arbeiten diese Landesverräter hinter den Kulissen am EU Beitritt. Ihre Strategie ist es uns so lange Mürbe zu machen bis die EU als das kleinere Übel erscheint.

Geht wählen, wählt SVP!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es liegt nicht am Geldsystem, sondern an den betrügerisch konstruierten Systemen, angefangen beim Bankensystem als Geldschöpfer, der Ökonomen und Politik!

Die Verzinsung der Kundenguthaben sin ökonomisch nicht zu begründen, höchstens als Wettbewerb um die Kundenwanderungen zwischen den Banken einzudämmen.

Warum dürfen Zentralbanken ungebremst Eigengeschäfte tätigen um so die Liquidität oder Manövriermasse als völlig unnötige Spielform, für den bankübergreifenden Zahlungsverkehr der Geschäftsbanken, zu schöpfen.

Nun kommt der Diebstahl: Auf diesen selbst geschöpften Geldvolumen, erhebt sie Negativzinsen auf ihrem Zentralbankgeld. Die Geschäftsbanken hingegen belasten willkürlich Negativzinsen auf ihrem selbst geschöpften Geldvolumen. Dieser Diebstahl müsste die Judikative längst strafrechtlich verfolgen, würde sie nicht in verordneter Agonie (versteht das Geldsystem nicht)verharren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dafür Millionen für ein sinnloses Bähnli verpulvern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Spielen wir den „Kopfkissengedanken“ mal durch. Was würde passieren, wenn diese grossen Vermögen im Keller gelagert würden anstatt auf einem Konto mit Negativzinsen? Dieses Geld wäre doch ein Teil des im Umlauf befindlichen Bargeldes. Nur das es nicht mehr im Umlauf, sondern parkiert ist. Was für Konsequenzen dieses für das tägliche Leben, die Wirtschaft eines Landes haben könnte, soll sich jeder mal selber überlegen.

Beachte nämlich: Null Zins bringt mehr Ertrag als ein Negativzins.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem wird dann sein, dieses Cash Geld wieder zurück in den Bankenkreislauf zu bringen. Sie haben zwar Papiere, wenn sie es bezogen haben, aber die Banksters sagen dann kaltarschig diese Papier sind nicht mehr gültig. oder sie hätten sie jährlich erneuern müssen oder was auch immer. Es ist plötzlich Schwarzgeld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darum will man ja auch grosse Noten und längerfristig gleich das ganze Bargeld abschaffen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja – vielleicht. Nur neues Geld ist von denen schnell gedruckt. Und das alte wird wertlos wenn es nicht umgetauscht wird. Und die Kosten für den Umtausch bestimmen die.

Oder es wird rasch abgeschafft, damit niemand mehr das Kopfkissen als Bank brauchen kann. Aber es wäre ein Versuch wert.

Die EU und ihre Machenschaften sind mitschuldig an dieser Problematik.

Die Wirtschaft macht da natürlich gerne mit. Weil der arbeitende Masse das ganze am Ende eh auch mit bezahlt.

Abschaffen der links- und einseitig gerichteten Universitäten und dessen Lehrpersonal, Hochlohnverbot, Verbot für Bonis! Negativzinsverbot,

Lockerung der Privatkreditgeschäftes unter Privatpersonen. Keine Anbindung an den Euro.

Hochmargenverbot für Handelsprodukte.

Land darf nicht mehr an Firmen verkauft werden nur noch Pacht.

Hohe Strafen für Politlügner und Sozialabbauer! Das Volk muss wieder mehr Macht bekommen hört mal auf zu allem immer ja und amen zu sagen, man sieht wohin das führt.

Der Euro wird, so wie er jetzt ist, nicht weiter existieren. Die Zeche vom Wechsel wird der Mitlestand bezahlen. So werden Schulden einfach eliminiert!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kommunismus bzw. Planwirtschaft ist gestorben v.a. wegen der Fehlallokation von Kapital, dem Kapitalismus droht nun dasselbe Schicksal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein

Ein weiterer Mosaik-Stein auf dem Wege zum Zuammenbruch der Weltwirtschaft bis zum nicht mehr fernen Kollaps des EUROS

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wegen ein paar Grossunternehmen, deren Profite aus dem Exportgeschäft geschützt werden sollen und ein paar Hoteliers, müssen die Sparer Negativzinsen zahlen.Zusätzlich zu den entgangenen Zinsen auf ihre Guthaben. Dazu kommen die steigenden Bankgebühren, mit denen ein Heer von zu einem grossen Teil inkompetenten Bänklern, ausgehalten wird. Spuhler und Co. und die ganzen Profiteure er von Economie Suisse gesteuerten Politik profitieren, während die Bevölkerung um ihr Vermögen gebracht wird. Dass sind die Folgen der Währungspolitik der Zentralbanken der USA und Europas, die gezielt darauf gerichtet ist, die horrenden Staatsschulden – allein in Deutschland mehrere Billionen – zu entwerten, weil sie niemals abbezahlt werden können. Die Sozialisten, einschliesslich ihre Steigbügelhalterin Merkel, warfen jahrelang das Geld unter die Bevölkerung, weil diese sonst, wegen der Lasten wirkungslosen Umverteilungspolitik unter den EU Ländern und einer verantwortungslosen Einwanderungspolitik, längstens verarmt wäre. Dabei war den verantwortlichen Regierenden von Anfang an klar, dass sie dereinst die Schulden zulasten der Sparer, die von den Sozialisten proaktiv schon lange als sozial schädlich diffamiert werden, einfach weginflationieren werden. Danach fängt das Verteilungsspiel von neuem an, wobei, wie Hans richtig sagte, die Schuldenmacher profitieren und, wie L.H. richtig sagt, die dummen Sparer vorgeführt werden. Was in den Mainstreammedien natürlich nicht gesagt wird ist, dass die Katastrophe mit Bill Clintons Politik, auch Minderbemittelten, die niemals in der Lage sein werden, ihre Hypothekarschulden abzuzahlen, von den USD Hypothekenbanken Kredite für den Erwerb von Immobilien gewährt werden mussten. Die Kredite wurden dann von den Hypothekenbanken gebündelt und Anlegern, darunter auch Banken, weltweit angedreht (ähnliches ist zur Zeit in der Schweiz wieder im Gange, wo Anlegern allen Ernstes der Kauf von Immobilienfonds in der Schweiz empfohlen wird). Es folgten die Hypothekenkrise, die Bankenkrise, die Schuldenkrise und die Zinsenkrise, die, Clinton sei Dank, dazu führte, dass Ersparnisse bald nichts mehr wert sind, nicht nur wegen der ausbleibenden Zinsen und der Negativzinsen, sondern wegen Stufe III, die vermutlich bald gezündet wird, die gezielt herbeigeführte Hyperinflation. Wer jetzt hofft, dank Immobilien oder Schulden im Vorteil zu sein, wird sich irren. Denn wie die Erfahrung zeigt, wird der Crash mit hohen Abgaben auf Immobilien und andere Sachvermögen begleitet werden. In Deutschland ist sogar schon allen Ernstes die Rede, Immobiliengesellschaften zu enteignen, wie immer begleitet mit einer Kampagne, die solche Schritte rechtfertigen soll, wie die Wohnungsnot oder die sozialen Ungleichheiten, etc. Auch Gold, dessen Preis seit Jahren künstlich gedrückt wird, wird, wie schon wiederholt, enteignet werden. So ist es im Sozialismus. Die Sozialisten nehmen es von den Reichen und geben es (nachdem sie sich zuvor reichlich selbst bedient haben) den Armen, bis am Schluss keiner mehr etwas hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

alles richtig bis um letzten Satz. Hier sollte es heissen, alles wird dem Mittelstand weggenommen unter dem verlogenen Argument es werde den Armen verteilt, in der Wirklichkeit aber wird der Mittelstand ausgenommen damit der schnöde Mamon dann am Schluss bei den 0.001% SuperReichen landed, das ist der Kapitalismus in der letzten Phase unter dem Deckmantel des Sozialismus. Den Armen wird nichts mehr abgenommen ausser dass sie zu immer günstigeren Löhnen ihr Leben im Hamsterrad fristen dürfen und die „einzigartige“ Elite lebt in unvorstellbaren Luxus. So ist es nähmlich. Noch nie gab es soviele Multimilliardäre und Arme.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ist es. Hamsterrad ist genau der richtige Eindruck. Der Mittelstand wird um seine Ersparnisse betrogen. Man fühlt sich wie in einem Hamsterrad. Man hat ein Leben lang gekrampft und gespart, damit die Kinder es einmal gut haben, und dann werden grenzenlos Migranten ins Land geholt, von denen die wenigsten soviel in die Sozialwerke einzahlen, wie sie von diesen profitieren. Und dem Mittelstand wird über die Steuern und andere Tricks alles weggenommen für die sozial Benachteiligten und die Zuwanderer. Zur Finanzierung der AHV sollen Milliarden den Steuerzahlern aufgebürdet werden. Die wahren Gründe, weshalb die AHV, angeblich, ab 2034 nicht mehr zahlungsfähig ist (bei einem Ja zum AHV Deal erst ab 2035) werden dem Volk, verschwiegen. Die den Linken und der FDP hörigen Medien tun nichts zur Aufklärung, alles dagegen zur Verwischung der Tatsachen. Und der Mittelstand strampelt weiter im Hamsterrad. Was er erspart, wird ihm gleich wieder weggenommen. Unsere bürgerlichen Bundespolitiker ducken sich unter dem Druck der linken Populisten und der linken Medienübermacht, gegen deren ausgefeilte flächendeckende Propaganda niemand mehr ankommt und die dazu geführt hat, dass Volksabstimmungen zur reinen Farce gekommen sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Einzelfall“ soso. Dann wissen jetzt ja alle anderen „Einzelfälle“ was sie zu tun haben: Copy an IP und wenn es mehr als einen weiteren Kunden gibt, bedeutet das nämlich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist nur Gerecht, den wie werden

Vermögen gemacht?

Durch schlecht bezahlte Gehälter,

durch kreative Steuer Erklärung u.s.w

und sonstiges.

Das heißt, wer „Unethisch“ handelt

wird zu Gerechtigkeit gezwungen.

Darüber sollte man nachdenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha soll sich das etwa reimen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS hat mir heute per Mail vorgeschlagen, meine Kreditkartenausgaben nicht vollständig jeden Monat sondern in Raten zu bezahlen. Kostet gerade mal 12% Zinsen p.a. Für WIE BLÖD halten die eigentlich ihre Kunden? Wenn die mir, sagen wir mal, 2% (ich bin ja bescheiden) p.a. ZAHLEN würden, könnte man darüber reden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den ursprünglichen Auftrag (Gründungsgrund aller Kantonalbanken) durch die öffentliche Hand hat die ZKB schon lange aufgegeben. Schlichtweg alles (…) viel zu teuer. Wenn das wie in diesem Fall schon die NZZ schreibt, weiss man erst wie «böse» es um die ZKB wirklich steht.

Bei den Hypotheken, immerhin Kerngeschäft, ist die ZKB schon lange nicht mehr Konkurrenz fähig. Viel zu teuer. Bei den Courtagen und sonstigen Abzügen, dito. Verzinsung der 3a Konten, bei Vergleichen immer im hintersten Bereich anzutreffen. Onlinebanking, ebenfalls zu teuer und ebenfalls nicht Konkurrenz fähig. Gehalt der alteingesessenen Mitarbeitenden, ob Schlüsselpositionen oder nicht, viel zu hoch. Vergütungen der operativen Teppichetage, verglichen mit anderen Kantonalbanken, teilweise ein Quotienten von 3 (3x höher). Vergütungen Verwaltungsrat, in keiner Weise zu rechtfertigen. Berufliche Vorsorge, Stichwort Marienburgstiftung; kann man nur als traumgewordenes Schlaraffenland für die darin aufgenommenen bezeichnen. Hat man es erst dort hineingeschafft, hat man ausgesorgt. Die bewährte Godman Sachs Schule von Hans Kaufmann halt. Auch das Thema Steuern und ZKB ist ein beneidenswertes kurzes Thema.

Meiner Meinung nach hat sich bei der ZKB viel zu viel verselbständigt, ist ohne Kontrolle aus dem Ruder gelaufen.

Entweder kehr die ZKB wieder zu ihrem ursprünglichen Auftrag zurück oder sie hat keine Daseinsberechtigung mehr. Dann muss der Staat sie komplett entlassen und eine neue, staatliche Bank für den Bürger gründen. Hypotheken, 3a Vorsorge, «normale» Preise für Dienstleistungen, gute aber sicherlich keine exorbitanten Gehälter für die Mitarbeitenden. Eine Einzige Vorzeigevorsorge für alle Angestellten. Keine Kadervorsorge, kein Schlaraffenland. Die VBZ ist ein sehr gutes Vorbild.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deshalb gibts nur eines:

Geld abziehen und anderweitig „lagern“.

Ich hatte die Illusion, dass KB‘s besser sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun Minus Zinsen durch Eigenkapitaldeckungen der Banken bei der SNB verursacht, sichern theoretisch zwar die Vermögen aller Kunden einer Bank. Doch bei einem Totalcrash der Märkte und aller Banken wird die SNB nicht mehr helfen können. Siehe Beispiel Island. Es ist eine Illusion zu glauben das man, dann eine Rettungsschirm SNB hat. Der Staat wird dann nur Bankrott erklären können. Somit stützen wir heute eine Markttheorie, welche nichts bringt. Auf der anderen Seite macht die SNB viel Gewinn und hält ein riesiges gebundenes Vermögen. Die SNB sollte gezwungen werden, Ihre auf das Ausland abgestützte Geldmarktpolitik zu einem bestimmten Anteil bis 50% durch das SNB Vermögen zu stützen und eine 0% Zins Politik anzustreben und die Banken und Sparer somit zu entlasten. Auch zeigt es sich das eine 0%+ und eine starker Franken keine Schwache sein muss. Statt auf die Export- und Tourismus Wirtschaft zu setzen, sollten Schweizer Unternehmen angeregt werden selber in Märkten Firmen aufzukaufen (China Prinzip) und so die Wirtschaft der Schweiz zu stärken. Ein starker Franken könnte da förderlich sein. Doch solange niemand umdenkt, sind wie alle verloren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht sollten einfach einmal alle Kunden aller Banken, die „Negativzinsen“ verlangen, ihr Geld in bar beziehen und erst ein halbes Jahr später wieder einzahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer wieder amüsant zu lesen, dieser immer Hässige blog, wo sich dann einige Wutbürger auch abwegigste Gedanken schriftlich niederlegen. Wenn in der CH alles sooo schlecht ist, wie man es hier liest, wieso wählt die Mehrheit dann immer noch rechtslastig? Wäre da vielleicht auswandern eine Alternative? Vielleicht nach Spanien 🇪🇸 oder 🇹🇭?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Schweiz ist „es“ nur so gut, weil die Bürger kritisch und politisiert sind, offenbar im Gegensatz zu Appipapi. Ich meine, dass eine Kritik auch an einem System, das die Mehrheit gewählt hat, möglich sein muss, oder nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die beste Lösung dagegen einen Tresor anschaffen und das Geld zu Hause lagern um solche Negativ Zinsen zu umgehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, wie sie selbst schreiben, es geht hier um die Superreichen Kunden der ZKB, nicht um den Sparer aus der Mittelschicht. Wir reden von Multimillionären. Nur schon aus Diversifikationsgründen sollten diese nicht mehr als die Hälfte ihres Bankvermögens in Cash halten.

Und ausgewogen mind. 50% des Bankvermögens in Wertschriften anlegen ist nicht (Zitat): “Traden. Investieren Sie, maximal, von früh bis spät, alles in Aktien, Hedgefunds, Bonds, Fonds, Goldminen, you name it.” Und niemand ausser ihnen sagt dass “alles” investiert werden müsse.

Und nun zu (fast allen) Kommentatoren: Als offensichtlich von dieser Massnahme betroffene Multimillionäre habt ihr mein vollstes Mitleid. Aber bitte, schiebt nicht die Mittelschicht oder den Mann von der Strasse als Geschädigte vor. Das ist nur peinlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Negativzinsen sollten verboten werden – in der Bundesverfassung.