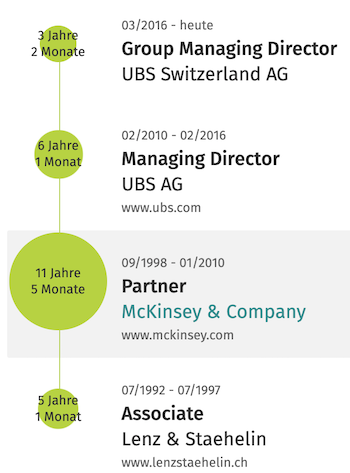

Der wahre Mister Twint ist nicht der CEO der Schweizer Mobilzahl-Lösung. Sondern ein Managing Director der UBS. Genauer: ein Group Managing Director.

Und Dauer-Twitterer. Andreas Kubli heisst der Banker, der eigentlich gar keiner ist; sondern ein Berater, der sich aufgeschwungen hat zum grossen Digital-Innovator von Swiss Banking.

Nun aber jäh abstürzt. Kubli steht da als Verantwortlicher des Twint-Debakels. Dass dieses ein solches ist, bestreiten zwar viele.

Doch der Fall ist eindeutig. Der Finanzplatz hat zusammen mit der allzeit für Digitales bereiten Swisscom eine halbe Milliarde für Twint zum Fenster hinausgeschmissen – mehr oder weniger.

Für sagen wir 50 Millionen hätten die Twint-Verantwortlichen jene Teile haben können, die erfolgreich sind: die Kleinbetrags-Überweisungen von Handy zu Handy sowie Online-Zahlungen für Kreditkartenlose wie Studenten.

Null Chancen hatte hingegen der Schweizer Sololauf von Beginn weg dort, wo’s darauf ankommt: an der Ladenkasse.

Dies zeigte ein Aufsatz unter dem Titel „Lessons From Swiss Payment Initiative Twint“, erschienen nicht gestern, sondern bereits vor anderthalb Jahren.

Geschrieben hat ihn Patrick Schüffel, ein Ex-CS-Banker und Professor in Freiburg, der heute in Singapur lebt und dort die Veränderungen in der Branche miterlebt und beobachtet.

Schüffel zeigte im Herbst 2017 in einfacher Sprache auf, warum Apple Pay und die übrigen Mobil-Zahllösungen der globalen Tech-Riesen Google, Amazon, Facebook & Co. immer obsiegen würden.

Twint skaliert nicht. „To put it in a nutshell, as a lone warrior Twint was foredoomed from the beginning. The base network size is far from any threshold that would yield appreciable benefits to the network members.“

Schüffel meinte damit: Twint ist nur für die Schweiz. Und die ist zu klein für den im Online-Geschäft absolut zentralen Netzwerk-Effekt.

Also war von Beginn weg allen klar, dass Twint sich nie durchsetzen würde. Auf gut Deutsch ein No-Bainer.

Und doch haben die Macher darauf gesetzt. Was ist da los?

Die Antwort liegt in der Herkunft. Andreas Kubli war einst bei McKinsey. Und McKinsey hat sich zum Hoflieferanten der Schweizer Banken gemacht, wenn es um deren Katapultierung in die Neuzeit geht.

UBS, CS, Raiffeisen, you name it: Immer taucht McKinsey auf, wenn ein Digitalisierungsprojekt ansteht. Dann schläft die grosse Stunde der Mackies mit ihren glänzend gepinselten Folien.

Kubli war für McKinsey Gold wert. Der Berater wurde zum Embedded Bigshot bei der wichtigsten Bank der Schweiz, der UBS.

Dort stieg Kubli zum Mister Digitalisierung auf. Mit dem Sprung in die Gilde der Group Managing Directors erhielt Kubli nicht nur den Ritterschlag der Top-100 der Grossbank.

Sondern auch ein Jahressalär mit Bonus im 7stelligen Bereich.

Twint sollte Kubli Gesellenstück werden. Er holte einen anderen McKinsey-Mann ins Boot, Jürgen Weber von der Six. Dort, bei der Börse, machte Weber dann Apple zur Schnecke.

„Wir holen Apple vom hohen Ross“, verkündete Weber zum Start von Twint. Dies, obwohl die Schweizer zuvor mit Tapit, Paymit und der Postfinance-Alleinlösung hochkantig gescheitert waren.

Never mind, jetzt geben wir Vollgas. Das vereinigte Twint wird Apple zeigen, wo der Bartli den Most holt.

Kubli, McKinsey; Weber, McKinsey; Berater von McKinsey. Sie übernahmen die Führung. Sie schaufelten Budgets über Hunderte von Millionen frei.

Und sie bauten eine Wagenburg, mit allen wichtigen Banken als Glieder. Keine ausser der Tessiner Corner durfte ausscheren.

Nun ist nichts mehr übrig. Die CS und viele weitere geben Apple Pay frei. Die UBS wird folgen müssen. Und Mister Twint Andreas Kubli?

Er soll kürzlich das Kommando verloren haben. Neuer Mister Twint bei der UBS sei ein Manager namens Nicolas Cramer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ou mannnnn, wie peinlich. Nur weil bis jetzt eine einzige Bank Apple Pay freigegeben hat, versucht man mit allen Mittel Twint totzuschreiben. Doch die Realität mit den harten Fakten und Zahlen zeigt ein anderes Bild: Twint liegt klar in Führung. Auch Apple Pay wird einen sehr schweren Stand haben: die Schweizer hassen Krefitkarte und trauen einem US-Unternehmen weniger als einer Schweizer Bank. Allein diese zwei Punkten bringen Twint einen Vorteil. Der wahre Konkurrent von Twint ist die Bargeldmentalität der Schweiz.

Und anstatt das Loblied auf Apple einzustimmen (richt schon fascht nach bezahlter Werbung), sollte lieber mal die NFC-Blockierung von Apple hinterfragt werden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS ist auch keine schweizer Bank sondern die von Qatar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Matthias Stirnimann

Ich traue Apple nicht wirklich. Aber immer noch wesentlich mehr als irgendeiner Schweizer Bank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Moritari te salutant. TWINT ist prähistorisch und tot. ApplePay ist fantastisch und praktisch weltweit benützbar. 2 Klicks mit meiner AppleWatch 4 genügen. Twint? No way….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Stirnimann: Bezahlte Werbung?

Schweizer trauen Schweizer Banken mehr? Da wäre ich mir erstens nicht so sicher und zweitens könnte das noch viel schlimmer werden. US-Banken können weniger auf Support von Aufsichtsbehörde und Politik zählen um kriminelle Machenschaften unter den Teppich zu kehren.

Wann legt Twint zusammen mit den Banken offen, wie und wo die dutzenden Millionen geflossen sind?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bevorzuge Twint und vllt auch Google pay. Doch was meinst du mit der Blockierung von NFC?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@G.

Damit meine ich, dass Apple das eingebaute NFC (Near Field Technologie) in ihren Geräten für alles sperrt ausser Apple Pay. Darüber werden aber die Kontaktlosen-Zahlungen per Karte, Apple Pay, Samsung Pay etc. abgewickelt. Darum muss Twint auf umständlichere und langsamere Methoden wie Bluetooth und QR-Code setzen. Das ist ein weltweiter Standard, der Apple für Apple schützt, nur um keine Konkurrenz zu erhalten und ist einfach eine Frechheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist mir immer noch nicht ersichtlich, für was hier eigentlich 500 Millionen verbraten wurde. Sicher nicht für diese eher simplen Use-Cases. Da stimme ich Hässig völlig zu, da hätten 50 locker reichen müssen.

Da stimmt doch etwas nicht!

Herr Hässig, hier ein paar Fragen:

– Wieviel Geld ist genau an Dritte geflossen?

– Welche Freelancer-Agenturen wurden genutzt?

– Hat man Drittlizenzen erworben?

– Wieviel Geld ist an Berater und „Advisors“ geflossen?

Und mein Kommentar zur Beratungsfirma: McKinsey und Digitalisierung? 😂😂😂😂😂😂😂😂😂😂😂😂😂😂😂😂😂😂😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was mit Twint nicht geklappt hat, wird nun mit der digitalen Identität versucht: die Versager-Banken wollen die Schweizer E-ID herausgeben mit dem Geschäftsmodell: staatlich geschützt, keine Konkurrenz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und Twint Schweiz AG hat, per Anfang dieses Jahres, sämtliche Softwareentwicklung aus der Schweiz ausgelagert, mehrheitlich nach Vietnam (ein Teil war schon vorher dort). Was findet man in Vietnam was man in der Schweiz nicht findet, besonders um einen Apple Pay-Killer zu schreiben?

Weshalb schreibt niemand darüber?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist doch verlockender fürs Management ein Geschäftsreisli nach Vietnam zu machen als ins Emmental.

Die Vietnamesen wissen schliesslich wie feiern- vielleicht hat sich das bei den Staatsbetrieben schon herum gesprochen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Müller

auch wenn es schwierig ist zu verstehen: in Vietnam gibt es tatsächlich haufenweise toll ausgebildete Leute (ja, auch gegenüber unserem „Drittwelt-Schulsystem“). Wir haben es in der Schweiz schlicht verpasst, gut ausgebildete Fachleute auszubilden, die auch noch willens sind, einen harten Job (Programmierer – da kann man eigentlich nur verlieren) auszuüben. Stattdessen investiert unsere Bauernpartei und Lobby lieber Milliarden in die Bauern selber – auch und gerade im Emmental.

Sie haben die Wahl bei den nächsten Wahlen, hier Gegensteuer zu geben. Das ist das beste Beispiel, warum Protektionismus niemals funktioniert.

Aber ich glaube, das wissen Sie und wollen es einfach nicht verstehen. Habe ich recht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Müller, woher wollen Sie denn das so genau wissen? Es ist immer schön zu sehen wie sich jemand mit Halbwissen profilieren will. Wer im Glashaus sitzt sollte besser nicht mit Steinen werfen oder warum waren Sie genau für Ihren Arbeitgeber in Vietnam und Portugal?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Schoggifactory

helfen Sie mir bitte: welches „Halbwissen“ sprechen Sie an? Glauben Sie ernsthaft, Firmen lagern Arbeiten ins Ausland aus, ohne sich vorher informiert zu haben? Ich kenne viele gute Software. Selten kommt sie aus der Schweiz (gar nie). Aber gut, Fakten scheinen nicht ihre Stärke zu sein – Emotionen sind Ihnen wichtiger. Nur weil wir Schweizer sind bzw. in der Schweiz leben, heisst das nicht, dass wir automatisch besser sind als andere. Es ist immer wieder lustig, solche „Statements“ zu lesen, ohne dazu die Fakten zu liefern. Und ja, ich kann diesbezüglich auf einen relativ grossen Erfahrungsschatz/Fakten zurückgreifen. Sie auch?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja klar, die sind alle super ausgebildet…so wie z.B. die Polen. Ich habe bis heute nicht eine Erfolgsstory in diesem Zusammenhang gehört. Outsourcing und schon funktioniert genau gar nichts mehr. Alle erzählen das Selbe, egal welche Branche. Bei wöchentlichen Meetings zwecks Know-how Aufbau und Klärung von offenen Fragen, wird Woche für Woche das Selbe gefragt, kein Lerneffekt und kein Interesse irgendwas an Zusammenhängen zu begreifen. Dann werden x taskforces einberufen die am Schluss so viel kosten wie wenn wir alles für 100 Jahre in der Schweiz belassen hätten. Kurzfristig lässt sich so eine Einsparung ausweisen, Manager kassieren wie immer ab und wenn nichts mehr funktioniert sind die schon lange weg.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Andi Müller: ich meinte den anderen Müller (Daniel) 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch hier hat nur einer gewonnen: McK. Frage mich schon lange wie die das machen: lausige Performance seit Swissair aber immer wieder neue grosse und fette Aufträge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja eben, immer wieder die Hilfs-Matrosen von MKc, ohne Wissen und Können, nur labern, labern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das dafür sehr gut….. staune immer wieder wie die aus der Mücke einen Elefanten machen (zumindest auf dem Powerpoint)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt mmer die Vorreiter und die mit den tiefen Taschen, die versuchen den Vorsprung aufzuholen. Wie soll ein Produkt erfolgeich werden das schon 500 Mio als Starthilfe braucht. War die selbe Leier mit diesem Coop / Swisscom Amazon Klon auch da 300 Mio verlocht. Für die paar potentiellen Kunden in der Schweiz reichen auch weniger ambitionierte Produkte. Man hat es ja 100 Mio da, 50 Mio dort eine kleine Finanzbude teuer eingekauft dannach abschreiben und so. Die selben Firmen exezieren auf dem Buckel der Mitarbeiter irgendwelche Sparprogramme um „effizienter“ zu werden. Unter dem Motto Digitalisierung wird Mist vergoldet und als Innovation verkauft. Lasst es

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau wie die Swisscom an ihren alten Infrastrukturen und Dienstleistungen hängt, so tun dies auch die CH Banken. Beide merken nicht, dass die Welt sich geänder hat und neue Anbieter sie mittlerweile überholt haben. Es wird nur noch der Niedergang verwaltet und Geld in Projekte gesteckt, die ausser die Lieferanten zu bereichern nichts bringen. Swisscom hat noch nicht gemerkt, dass Telefonie und Messaging heute vom Netzwerkzugang entkoppelt sind und die Banken haben noch nicht gemerkt, dass man Online Payment-Netzwerke ebenfalls vom „Bankkonto“ und der zugehörigen Karte entkoppelt hat. McKinsey weiss das sicherlich – berät die CH Unternehmen aber trotzdem anders. Honi soit qui mal y pense.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So stark hängen die Banken nicht an ihrer Infrastruktur, haben sie doch die Zahlungssparte von Six verscherbelt, damit ihre Jahresergebnisse etwas besser aussehen.

Am liebsten wollen sie alle Hardware loswerden und sich gegenseitig nur noch Präsentationen zeigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jede Unternehmung, die McKi holt oder einen ihrer Berater einstellt, muss man sofort abschreiben.Das sind nämlich die Mega-Zerstörer jeden Business, man muss sich nur die Blutspuren anschauen, die sie überall hinterlassen. Swissair lässt grüssen als eines der unzähligen Beispielen. Herr Hässig, graben Sie einmal in diesem Sündenpfuhl, da verblast die Raiffeisen- Story zu einem „Gutnachtgschichtli“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Passend zum Artikel „Twint-Versager“ lädt Prof. Andreas Dietrich zum Event „Innovationen im Schweizer Banking“ ein.

https://blog.hslu.ch/retailbanking/2019/04/23/innovationen-im-schweizer-banking-das-konferenzprogramm-2019/

Das war doch jener Prof. Dr., der den Dr. Pascal Koradi bei seiner Hochschule Luzern Asyl gewährte. Nun, Koradi, im Postautobetrug oberster Finanzchef und Ex-CEO der Aargauischen Kantonalbank, ist nun bei der HSLU auch wieder weg.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich erinnere mich an Diskussionen rund um den Launch von Twint, wobei ich auf die fehlende Scalability innerhalb der Schweiz hingewiesen habe.

Dies wurde von den Digitals der UBS und vor allem PostFinance abgewunken mit dem Hinweis, dass die Schweiz immer noch der BankingHub sei und die Anzahl an Kunden wäre absolut gegeben – dazu würden die Schweizer immer lokale Lösungen bevorzugen und den Amerikanern und ihren Fintechs traut man eh nicht – wie diverse Umfragen auch zeigen würden.

Später kamen die McK mit ihrem MarketResearch Switzerland und unglaublichen Zahlen – da musste ich nur noch mit dem Kopf schütteln.

Warum immer McK – das ist in der Schweiz und darüber hinaus recht einfach – es ist ein Klüngel, den man hierzulande in der Zwischenzeit überall hat….HSG, Raiffeisen, SVP, CVP, sie alle zeigen täglich, wie es geht.

Die exPartner und nun Executives in den Firmen ziehen weitere exKollegen nach und für die Projekte wird dann McK ausgewählt – ein einfaches System, das an Scientology oder andere Sekten erinnert.

Aber man setzte sich durch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da lese ich, leicht amüsiert:

> Es war von Beginn weg klar, dass Twint sich nie durchsetzen würde.

> Auf gut Deutsch ein No-Bainer.

Gut Deutsch? Auf gut Neu-Deutsch hättes es wohl No-Brainer heissen müssen. Oder allenfalls No-Boner. (Vermutlich sogar beides!)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Könnte hier mal jemand einen nachhaltigen Erfolg von McKinsey vermelden?

Nur einen. Einen einzigen! Bite, Bitte!

PS: Ok, der Zyniker in mir sagt, dass die Erfolge natürlich auf die Kappe der Firmenchefs gingen. Selbst wenn McKinsey dahinter stand und wie die proverbiale blinde Sau eine Eichel gefunden haben sollte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstaunt mich nicht im Geringsten wenn man weiss welche Schweizer Software Firma dahintersteckt. Diese verspricht das Blaue vom Himmel, liefert aber veraltetet Technologie und schlechte Qualität, egal ob sie im In- oder Ausland produziert.

Da erstaunt es nicht, dass die Kosten explodiert sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie heissen diese Leuchten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer soll das sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Google sagt:

https://www.adnovum.ch/en/solutions/case_studies/finance/twint-twint.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich möchte gar nicht mit meinem Handy bezahlen. Meine Maestro Karte ist viel schneller, einfacher und muss nicht mal nachgeladen werden. Was ich gerne hätte ist eine App die mir alle Einkäufe gliedert, z.B. nach Händler und Ausgabekategorie. Das ist super einfach zu machen, 2 Mio sollten da völlig ausreichen. Meldet Euch bei mir, ich hab die App schon fast fertig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die mir dann auch noch gleich einen Bestellungsvorschlag macht, welchen ich echt in zwei oder drei Minuten finalisieren kann, würde ich für sowas sogar bezahlen 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also mein Online Banking (ZKB) hat genau das schon lange drin….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beim Raiffeisenprivatkonto ist das Standard. Die Kategorisierung erfolgt teilweise automatisch nach Lieferant z.B. „Haushalt“ für Migroseinkäufe mit EC. Zudem bezahlen Sie meistens keine Kontospesen (Mitglied oder bestimmtes Guthaben auf dem Konto).

Bei der Migros-Kundenkarten können Sie auch z.B. einmal jährlich eine Liste mit Ihrer persönlichen Auswertung bestellen. Dann sehen Sie auch alle Details.

Ich persönlich habe keine Migros-Kundenkarte und ich möchte auch nicht, dass eine ähnliche Auswertung von der Bank erstellt wird. Ich möchte nicht, dass mein Weinkonsum im Netz landet und ich darum wohlmöglich als Alkoholiker kategorisiert werde, obwohl ich den gar nicht für mich alleine kaufte. Für mich sind Konsumdaten schützenswerte Daten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Noch eine Frage hätte ich: Ist die Millionen-Kostenstelle „Group MD Kubli“ immer noch bei der UBS auf der Futterliste? Werden da noch Mio. unnötig verschleudert?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kubli hatte noch nie wirklich etwas im Griff. Er kann sich nur durchs Verkaufen der Ergebnisse seiner Wasserträger und ein paar guten Protektoren über ihm seit Jahren durchmogeln. Fachkompetenz sieht anders aus.

Allerdings beginnt wie immer der Fisch vom Kopf an zu stinke. Wer AK protegiert und hält sollte gleich mit auf die Abschussliste.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT Ist so schweizerisch, wie etwas nur sein kann. Entstanden aus einem Klüngel, umgeben von protektionistischem Gehabe und so langsam, dass man beimBezahlversuch jedes Mal denkt, es würde nicht funktionieren. Grauenvoll. Swiss Finish.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So än Seich! TWINT funktioniert einwandfrei, ich benutze es beinahe täglich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist vielleicht eine gute Idee, aber es gibt 2 Probleme, die mich stören.

Erstens ist das Protokoll grausam langsam. Es gibt viel zu viel hin und her zum Server, bis eine Transaktion bewilligt wird. Hat man temporär an der Kasse einen schlechten Handy-Empfang, (oder das Handy Netz ist überlastet, wie es am Abend an den Bahnhöfen üblich ist) werden Verbindungen unterbrochen und Zahlungen gehen schief. Oder man weiss nicht, ob diese erfolgreich sind oder nicht.

Eine Lösung wäre doch einfach: einen Betrag im Voraus zu reservieren und Transaktionen sofort bewilligen, solange die Summe unter diesem Betrag liegt. Dies könnte im Handy verschlüsselt gespeichert. Damit wäre eine übliche Transaktion mit 2 Meldungen bestätigt.

Die finale Abwicklung der Transaktion (falls nötig) kann dann im Hintergrund und später durchgeführt werden.

Das komplexe Protokoll mit allen Kontrollen bei den Finanzinstitute wäre nur für große Summen nötig.

Das 2. Problem sind die Angeboten. Diese sind meistens für einige Nobelgeschäfte, die man als Normalverdiener nie betritt. Die Twint Chef sind aber anscheinend keine Normalverdiener. Es muss für den praktischen Einsatz für die Hausfrau gedacht werden und diese kauft eher Lebensmittel und Haushaltskram. Aldi? Lidl? Otto’s? Denner? Die Discounter fehlen einfach…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitcoin Cash wäre eine Alternative.

https://de.wikipedia.org/wiki/Bitcoin_Cash

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie jetzt? In Denner, Migros, Coop kann man ja mit TWINT bezahlen. Wo ist das Problem?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit der Blockchain wird so oder so alles obsolet, Banken, Versicherungen, Zahlungsanbieter, Kreditkarten uvm. Die Digitale Revolution wird die meisten alteingesessen Finanzdienstleister wegschwemmen, neue innovative Fintechs werden das Zepter übernehmen für einen Bruchteil der Gebühren. Stay prepared!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blockchain wird gar nichts… Gewisse Exponenten sollten lieber mal wieder auf den Boden der Tatsachen kommen und in den eigenen Reihen die schwarzen Schafe eliminieren. Was sich da alles an Luftpumpen tummelt ist nicht auszuhalten. Lucky you das im Moment da alte Geld so locker sitzt und wie es scheint fast jeden Blödsinn finanziert…. Cheers

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht ist es für manche schwer zu begreifen warum TWINT ein Erfolgsprodukt sein soll und ApplePay, Samsung sei in der Schweiz nicht so erfolgreich. Auch für die bedarfte NZZ zum „Mitdenken“: Wenn die grossen Kreditkartenanbieter ihre Kreditkarten für ApplePay nicht frei geben, kann der Kunde diese auch nicht benutzen, es sei denn er wechselt zu einer anderen Bank, Kreditkartenanbieter, welcher diese Zahlungsoption frei gibt und das sind wenige, kleine Institute. Nun nochmals für die Bedürftigen zum Mitrechnen: Die grössten Banken der Schweiz UBS/CS/RAIFFEISEN/ZKB, diverse Kantonalbanken, etc. haben sich gesamthaft dazu entschlossen diese Zahlungsoptionen zu sperren, umfasst praktisch die gesamten Schweizer Bankkunden. Wie soll da ein Vergleich mit dem bis zum geht nicht mehr gepushten TWINT aussagekräftig mithalten??? Wer nichts anderes kennt, findet dieses „Schwachsinnprodukt“ bestimmt gut, wer andere Zahlungsoptionen kennt, würde ein derartiger Vergleich gar nicht in den Sinn kommen. Übrigens das Produkt ApplePay wird und wurde von mir seit Jahren in allen Kontinenten und vor allem in Europa x-mal und täglich erfolgreich eingesetzt. Und von wegen man gibt Informationen an die Amerikaner weiter, der soll sich mal genauer erkundigen wieviel Informationen er bereits frei gibt, indem er nur in das Internet „hineinschnuppert“. Oder sich fragt, was mit seinen Daten passiert, wenn CS/UBS und Co ihre Verarbeitungsprozesse in Drittweltländer auslagert? Die Verantwortlichen des TWINT Desasters gehören auf die Strasse gestellt und deren Bonus inkl. der Millionensaläre zurückgefordert und damit könnten einige ü50 Gekündigten leicht finanziert werden. So geht das!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein sehr wirrer Bericht. Schlecht recherchiert und viele unbelegte Vorwürfe.

Zum hat Kubli Paymit angestossen. Die hatten die richtige Strategie mit P2P Payments. Leider musste dann das mit Twint verkuppelt werden, was null Benefit an der Ladenkasse generiert.

Zweitens hat Kubli die UBS auf vielen Seiten massiv digital vorwärts gebracht (Social, E-Banking etc.) und Topleute an Board geholt. Im Vergleich ist die CS um Jahre zurück. Da sollte Schüffel den Mund nicht zu voll nehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich denke, die Leute sollten mit Bargeld bezahlen und im Ausland Bargeld abheben, und nur im Internet mit elektronischem Geld bezahlen. Sobald mit elektronischem Geld bezahlt wird, entstehen Daten. Diese Daten könnten nun legal oder nicht legal verkauft und oder gehackt und genutzt werden. Daher ist elektronisches Geld schlecht.

Den Einkauf im Lidl oder Aldi mit elektronischen Franken zu bezahlen ist noch aus einem anderen Grund unsinnig. Eine Finanz-Firma setzt sich nutzlos und Prozente machend zwischen Geschäft und Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum wird TWINT so schlecht geredet? Klar, es ist nur Spielerei, die man nicht wirklich benötigt, wenn man eine Kreditkarte besitzt. Für Arbeitslose, Obdachlose und sonstige Randständige kann Twint aber schon sehr nützlich sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe Twint benutzt, da ich mit dem Lehrlingslohn keine Kreditkarte kaufen konnte. Sind Lehrlinge jetzt alle Randständig? Es wäre schön, wenn Sie Ihre Ausdrucksweise an unsere Zeit anpassen würden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

MC Kinsey

Gibt es überhaupt eine einzige Firma, welche von den Folienpredigern von Mc Kinsey beraten wird und nachhaltig erfolgreich wirtschaftet?

Einfach nur Stellen abbauen und dafür Mia. an Beraterhonoraren garnieren ist lächerlich. Einen erfolgreichen Business Case aufbauen, würde natürlich zumindest ansatzweise etwas Verständnis für die Materie bedürfen..

Twint, Swissair, UBS, CS, VW, Bayer ……… (never ending)

Oder ist McKinsey einfach die verlängerte Arm von den amerik. Globalisten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deutschland gehört auch in die Liste:

Auf der Höhe der Flüchtlingskrise holte die Bundesregierung auf einmal externe Berater.

Und seitdem hängt sie am Tropf der Berater:

https://www.focus.de/politik/deutschland/bundesregierung-regierung-gibt-mehr-als-eine-halbe-milliarde-fuer-berater-aus_id_11612539.html

Wenn Berater nötig sind, ist es immer ein deutliches Abwärtszeichen, ein klarer Put.

Siehe auch ehemalige Drogeriekette Schlecker.

https://www.handelsblatt.com/unternehmen/handel-konsumgueter/schlecker-prozess-wie-anton-schleckers-zickzack-kurs-das-unternehmen-ruinierte/20011502.html?ticket=ST-2507493-AcgcatcUanvvoNwwjvVO-ap3

Oder ehemaliger Baumarkt Praktiker.

https://www.welt.de/wirtschaft/article119245998/Praktiker-zahlte-80-Millionen-fuer-erfolglose-Berater.html

Je mehr Berater, desto klarer Put bzw. zum Scheitern verurteilt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich wollte Twint für meinen Online Shop in Liechtenstein verwenden. Kunden, die nach dieser Zahlungsmöglichkeit gefragt haben, gibt es. Doch Twint hat keine Lizenz für Liechtenstein und somit geht das nicht. Liechtenstein ist zwar klein, doch ich habe viele Schweizer Kunden, die Liechtensteiner verwenden ebenfalls den Schweizer Franken, es gibt eine Zollunion mit der Schweiz, die MwSt ist gleich, die Gesetze sind ähnlich. Kurz für eine Expansion ins Ausland wäre Liechtenstein ideal, da praktisch die gleichen gesetzlichen Bedingungen, aber vielleicht ist ja die Lizenzgebühr zu hoch für Twint, wer weiss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Der von mir erwähnte Beitrag aus dem Inside Paradeplatz Blog: Die Twint-Versager: Ein UBS-Chef und McKinsey. […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade, daß die Banken in der Schweiz nicht mehr in der Lage zu sein scheinen, ohne „Berater“ von außen selbst innovativ zu sein.

McKinsey und Co spielen also quasi die Rolle einer Bankiervereinigung oder Bankierberatervereinigung oder wie man das nennen soll.

Aber daß ein Grund für das Scheitern von Twint sein soll, daß sowas nicht für ein Land funktionieren kann in einer globalen Welt, das ist widerlegt.

Es gibt unzählige Länder, die eigene Zahlungslösungen haben, man muß nur in den großen Kanton oder in andere Länder in direkter Nachbarschaft schauen.

Man kann durchaus lokale Zahlungsmöglichkeiten aufbauen und auch durchsetzen.

Auch in einem globalem Umfeld gibt es lokale Märkte. Man sehe sich nur an, wie Ricardo.ch sich im Vergleich zu Ebay.ch hält.

Man muß gewissen Mehrwert bieten. Dazu kann Swissneß gehören, kann eine Ausrichtung auf „lokale“ Bedürfnisse von Kunden gehören:

Ansatzpunkt-Beispiele:

– Schweiz hat eigene Währung

– Schweiz hat anderes Zahlungsverhalten als Nachbarländer

– etwa werden Kreditkarten anders genutzt, es wird viel schneller zurückbezahlt, also weniger um Kredit zu haben sondern mehr weil es praktisch ist

– Bargeld spielt eine größere Rolle (über 60% vom Zahlungsverkehr laufen glaube ich noch in bar las ich jüngst.)