Urs Rohner ist nicht totzukriegen. Egal, wie tief der Aktienkurs fällt und die Credit Suisse hinterherhinkt: Rohner bleibt Schirmherr der Grossbank.

Das dürfte auch heute an der Aktionärsversammlung so bleiben. Kritik perlt an Rohner ab. Kein Kunststück: Der einstige Wirtschaftsanwalt geniesst das Vertrauen der CS-Kernaktionäre.

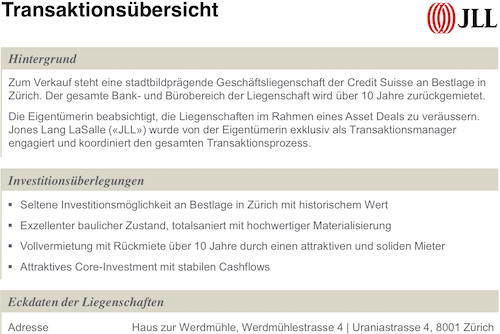

Die haben Rohner längst für sich eingenommen. Sie profitieren vom Raubbau der CS unter Capt’n Rohner. Jüngstes Beispiel: Die Zürcher Werdmühle. Der CS-Prachtsbau an der Bahnhofstrasse steht zum Verkauf.

Es handelt sich um eine der letzten Traumliegenschaften, die noch im Besitz der Zürcher Grossbank ist. Alle anderen hat das Geldinstitut, das vor über 150 Jahren von Escher gegründet worden war, schon verscherbelt.

Zu Preisen, die das Herz der Käufer höher schlagen lässt. Der Üetlihof, wo die CS ihr Trading und Backoffice hat, ging vor Jahren an die Norges Bank.

Der Staatsfonds von Norwegen, der im Erdöl schwimmt, blätterte dafür 1 Milliarde auf den Tisch. Klingt nach viel, ist es aber nicht. Die Immobilie hatte einen Wert von 1,2 Milliarde oder mehr.

Die CS verkaufte unter dem Preis. Umgekehrt gab die Norges Bank der CS weiter Kapital. Und gab von da an Präsident Rohner die Stimme.

Weitere Traumhäuser gingen über den CS-Ladentisch. Das Metropol an der Börsenstrasse landete bei der Nationalbank, der alte Volksbanksitz an der Bahnhofstrasse bei der Axa, das Griederhaus beim Paradeplatz schnappte sich Swatch-Hayek.

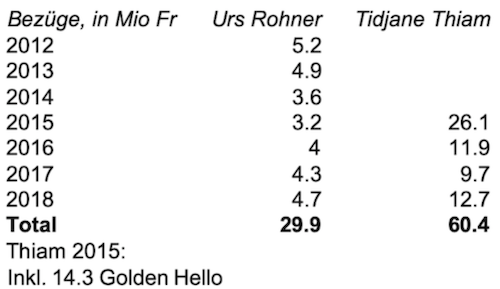

Rohner peppte mit den Deals die Bilanz seiner CS auf. Für ein paar Jahre hatte die Grossbank wieder Geld. Und Rohner blieb auf dem Thron, wo er über die Jahre 30 Millionen einkassierte – das meiste in bar auf die Hand.

Nun geht das Spiel weiter. Viel ist nicht mehr übrig. Das Haus am Werdmühleplatz ist eines der letzten Perlen in den Büchern der Grossbank.

Danach ist die Substanz weg. Ein Sprecher erklärte gestern den Deal wie folgt:

„Credit Suisse überprüft ihr Immobilienportfolio laufend und nimmt gegebenenfalls Anpassungen vor. Dies betrifft auch die Frage, welche Gebäude die Bank selber besitzen soll bzw. wo ein Mietverhältnis Sinn macht.“

„Bei der Liegenschaft Werdmühle sind wir zum Schluss gekommen, dass wir in Zukunft ein Mietverhältnis vorziehen.“

„Die Geschäftsstelle bleibt unverändert erhalten. Auch die Arbeitsplätze in den oberen Stockwerken bleiben bestehen.“

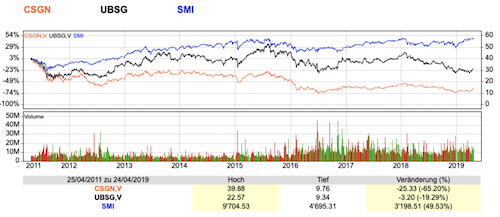

Alles halb so wild, findet die CS. Man kann es anders sehen. Vor 12 Jahren war die CS eine Schatztruhe. Heute ist sie ein waidwundes Reh.

Das zeigt der Aktienkurs. Der ist in der Ära von CS-Präsident Rohner ein Fiasko. Der Titel schlägt fast alles – nach unten.

Den Grossaktionären scheint dies egal zu sein. Sie haben ihren Schnitt längst gemacht. Neben der Norges Bank mit dem Üetlihof die Kataris mit den 9-prozentigen Zinspapieren. Jahr für Jahr zahlte die CS gegen 500 Millionen an Zinsen für diese Obligationen.

Kommentare

Kommentieren

Die beliebtesten Kommentare

-

Ein Zeichen mehr, dass der CS die 🇨🇭 völlig egal ist. Ja, ja Eigenmittelunerlegung bla, bla… Alfred Escher würde sich im Grab umdrehen. Man muss mit der Zeit gehen, global denken und lokal die Werte, die unser Land gross gemacht haben zerstören (Brugisser und M.O. lassen grüssen), nur so findet man sich im Guinessbuch der Schildbürger wieder🙈🙉🙊

-

[…] Capt’n Rohner verhökert CS-Prestige-Immobilien Inside Paradeplatz […]

-

Die CS besteht bald nur noch aus Mietverträgen für Geschäftsräumlichkeiten, Leasingverträgen für Fotokopierer und Limos sowie Mitarbeiter als weitere Kostenfaktoren, unter anderem etwa 1000 das Risiko tragende Einkommensmillionären….

Wie damals die Swissair, deren Scherbenhaufen heute noch nicht weggeräumt ist. Innerhin ist eine geordnete Abwicklung besser. -

PK‘s sollte es verboten werden in solche Firmen zu investieren. Als Privatinvestor würde es mir nicht im Traum in den Sinn kommen, Aktien der CS (auch nicht von UBS) zu kaufen. Diese schaffen nur Mehrwert für‘s Management!

-

Irgendwie müssen die Abzocker doch das Geld für ihre nicht gerechtfertigten Bezüge organisieren – dann verkauft man halt das Tafelsilber. Die Aktionäre sind selber schuld, wenn sie sowas tolerieren.

-

-

Wenn die Sparmassnahmen auf Stufe CS Group erreicht werden schüttet es nochmals einen Sonderbonus bis und mit Stufe Regionenleitung. Danach haben sich alle, bis auf die Mitarbeiter unterhalb, eine goldige Nase verdient. Und solange die Erträge in der Schweiz (SUB) weiter sinken, muss das Hab und Gut verkauft werden. Nebst dem, läuft ein toller Produkte Push mit strukturierten Produkten denn da kann man das Huhn/Kunden nochmals so richtig ‚rupfen‘.

Mir tut die normale Arbeiterschicht leid – keine Wertschätzung, kein anständiger Bonus, keine Lohnerhöhung dafür viel mehr Arbeit, denn in jeder Abteilung fehlen wertvolle Mitarbeiter. Verkauft wird die Story als ‚wir müssen alle Sparen‘. Einfach nur lächerlich – ein Trauerspiel.Kein Wunder, dass die guten Leute das sinkende Schiff verlassen.

Alfred Escher würde sich im Grab umdrehen, wenn er dabei zuschauen müsste …

-

?????? ZENSUR?????

-

Ich habe da mal eine Frage:

Ich bin kein Finanzexperte und darum erlaube ich mir in diesem erlauchten Kreis eine einfache Frage.

Fritzli bekommt eine Hypothek für seine Liegenschaft. Die Bank gibt ihm 1 Mio. (geschöpftes Geld, da die Bank das nicht von einem Konto nimmt) Nun kommt Fritzli zu Geld. Er amortisiert die 1 Mio. D.h. die Bank hat jetzt richtiges Geld für ihr geschöpftes Geld bekommen. Wird das jetzt zum Eigenkapital der Bank?-

Die sogenannte „Geldschöpfung“ der normalen Banken funktioniert indirekt: das heisst die Geldmenge im Umlauf vermehrt sich exponentiell via deren Kreditvergabe: Guthaben / Kredit generiert wiederum Guthaben / Kredit usw. (Bei Banken ist Darstellung i.d.R. umgekehrt als beim Kunden, resp. SNB). Die einzelne Bank kann nur Kredite vergeben bei entsprechender Nachfrage, resp. wirtschaftlicher Entwicklung und Bonität der Kunden.

Richtig Geld aus dem „Nichts“ schöpfen, darf nur die SNB im gesetzlichen Rahmen.

Im Eigenkapital von Privatbanken landen nur die Kapitaleinlagen der Eigentümer (Aktionäre) sowie die Gewinne (Zinseinnahmen) und Verluste (z.B nicht durch Rückstellungen (Passivseite) gedeckte Wertminderungen von Aktiven).

-

Nachtrag:

Normale Banken nehmen das Geld für die Kreditvergabe immer von einem Konto: Entweder vom Aktionär (Eigenkapital) oder Sparanleger und Darlehensgeber (Fremdkapital).

-

Erhöht die Liquidität, aber nicht das EK.

-

Nö, das wird als Bonus an die unschuldigen Unfähigen ausbezahlt oder dazu verwendet Politiker oder Staatsfonds anderer Länder ruhig zu stellen. Eigenkapital, sowas hat eine Bank doch gar nicht nötig.

-

Antwort an die Frage von Peter vom 27.4.2019

Sobald Fritzli seinen Kredit bei der Bank zurueckbezahlt hat, wird die Bank in ihrer Buchhaltung die Schulden (fuer den erteilten Kredit) von Fritzli loeschen. Ebenso wird das Guthaben der Bank geloescht.

Im Grunde genommen hatte die Bank fuer den erteilten Kredit gar nie Geld, ausser der gesetzlichen Mindestreserve von ca. 2.5%, welche sie bei der SNB hinterlegen musste.

Es geht den Banken letztlich immer nur darum, die Zinsen zu kassieren.

Wenn wir nun einmal eine grobe Rechnung machen, fuer einen Kredit von CHF 600’000.-, und einen durchschnittlichen Zinssatz von 5% annehmen (lange Jahre war der Zinssatz noch viel hoeher!), dann wird klar, dass die Bank jedes Jahr CHF 30’000.- Kreditzinsen abgezockt hat. Nach 20 Jahren sind das sage und schreibe CHF 600’000.-!! Das ist somit vielleicht fast soviel wie Das Haus einmal gekostet hat!

Mit einem „Bilanzverlaengerungstrickli“ haben die Bankster eine riesige Summe an Zinseinnahmen fuer ihr „Nichtstun“ abkassiert.

Wirklich eine Leistung am Hausbau haben nur die am Bau beteiligten Handwerker, Bauunternehmer und Planer erbracht. Die Bankster in Massanzug und Kravatte haben sich nie die Haende schmutzig gemacht, aber zuenftig abkassiert, und dies ohne wirklich eigenes Geld fuer den Kredit selbst gehabt zu haben.Mit der Geldschoepfung mittels ewiger Bilanzverlaengerung werden natuerlich die Immopreise immer hoeher getrieben und immer hoehere Kreditvolumen in die „Immobilenmaerkte“ getrieben. Alles letztlich zum Schaden der Bevoelkerung!!!

Viel gesuender waere es, auf Bankenkredite zu verzichten. Das wuerde die Preise rasch in den Keller bringen.„Hoert auf Immobilien auf Pump zu finanzieren, dann wird die Preistreiberei durch Bankkredite beendet!! Kauft nur das was Ihr bezahlen koennt.“

-

-

Ein eigenes Liegenschaftsportfolio sollte nicht Zweck einer Bank sein. Hier stellt sich nur eine Frage, wie fährt die Bank ökonomisch besser, wenn sie die Geschäftsräume besitzt oder mietet. Und hier möchte ich bei den Preisen für Geschäftsräume an guten Lagen in Zürich und aufgrund der Tatsache, dass der Vermieter ja auch noch etwas verdienen will, ein grosses Fragezeichen machen, ob dieser Entscheid richtig ist.

-

Bonizahlungen benoetigen Cash. Zudem macht man sich langsam unsichtbar, wenn langsam seine Bankgebaeude verscherbelt.

Irgendwann ist man dann vielleicht noch digital erreichbar, etwas spaeter dann vieleicht gar nicht mehr.

Macht doch nichts, wenn die letzten Werte weg sind. Schliesslich stehen hinter dem Digitalfalschgeld sowieso keine Werte mehr.

Ob Pensionskassenauszuege, Kontoauszuege, Kreditkarten, oder anderer digitaler Plasticgruempel; Werte sind bald nirgends mehr zu sehen bei den Banken. Bezahlung und Entloehnung finden nur noch „angeblich“ statt, ueber Gehirnwaesche und Dummhaltung der Massen. -

Die Boersenkurse von CS und UBS wandern jetzt langsam Richtung CHF 5.-, und dann wird man sich langsam mit Lehmann Brothers vergleichen koennen.

In der Zeit von 2007 bis ca. 2010 haben CS ca. USD 262 Milliarden, und UBS ca.USD 282 Milliarden von der FED erhalten.

Wo waeren diese beiden Banken ohne die damaligen FED-Gelder??

Wuerden sie heute noch existieren?

Vielleicht stehen sie schon bald wieder vor dieser Frage.

Nur zweimal retten, darf niemals in Frage kommen!!Das sollen sich die Bundeshausinsassen hinter die Ohren schreiben.

-

Wie steht’s mit systematischer Bilanzverlaengerung?

-

Was für ein Anachronismus. Die Gewinne sind auf ein Zehntel gesunken, aber die Gehälter des Managements bleiben unverändert, als wären sie für alle Ewigkeit in Stein gehauen worden. So ein Witz! Nicht nur für den CS!

-

Nase vorn? Vielleicht ahnen die Boys in der Teppich-Etage vom aufkommenden Immo-Crash? Wobei diese kaum so weit denken noch analysieren dürften. Nur, falls Beton-Gold in den Keller rauschen sollte, werden wir auf jeder Powerpoint – Präsentation über Jahre hinaus zu hören bekommen: „wie weitsichtig von dieser Crew gehandelt wurde“, als diese eine Topadresse nach der anderen noch rechtzeitig verkauft hätte.

Allerdings sehe ich ganz andere Zwänge für dieses kopflose Ausschlachten von Premium-Immobilien. Die massiven Schieflagen im Kreditgeschäft, u.A. das Mozambique-Abenteuer, und Derivate-Pleiten, rufen nach immer mehr Cash, welcher sonst niemand mehr zur Verfügung stellen wird. Kein Saudi, kein Katari und sicher auch kein Norweger.

-

Na ja, was soll man von einem Unternehmen halten, das sein Tafelsilber verkauft? Bei einer KMU würden bei den Banken gleich die Alarmglocken schrillen!

-

Hier spricht niemand von „Aushölung der Gesellschaft“

Wenn ich das mit meiner 100k AG machen würde, oh weiha, grosse Anklage und Geschrei .. da sind sie dann schnell.

-

-

12 Millionen Bonus für TT, aber die Wc’s im UH sind ausser Betrieb!

-

Bin grad jetzt long CSJan2020,P1400. Ziel 9.– $

DB und CS sind die schwächsten im EU Stoxx 600 Banken.

*) eigentlich müsste man darin die Stärkste Long, die Schwächste short, aber ich bin kein Hedge Fond …-

Aber zu 100% Prozent lesen Sie den „Wirtschaftsteil“ bei 20min.ch und glauben den Käse auch noch der da veröffentlicht wird. 😋

-

Was mit CS passiert, ist eine geordnete Abwicklung. Keiner gibt es offen zu, aber alle Fakten bestätigen es. Viele Dreamer sind noch dabei und ignorieren es immer noch, weil es einfacher angenehmer ist für alle Involvierten.

-

-

Hilft dem RoA, die Analysten interssierts. Bringt man’s nicht mehr übers net income, dann müssen die Assets weg. Ein Bleistift pro Mitarbeiter reicht.

-

Die CS-Oberen können noch den Hauptsitz am Paradeplatz verkaufen. Dann werden Festzelte gemietet, im günstigeren Süddeutschland z.B. bei Jestetten aufgestellt und die Büros dort eingerichtet. Da schaut bestimmt was raus !

-

Bevormunden sollte man diese Leute, die ganze wertvolle Substanz wird verscherbelt! Die CS ist nur noch ein Schatten ihrer selbst.

Perlen werden an Ausländer verkauft und dazu notabene noch an Araber, pfui Teufel!-

Ich frage mich immer wieder, warum es keine rechtliche Handhabe gegen solche geschäftsschädigenden Vorgehensweisen gibt?

-

-

Sehr gut! Die Schweiz hat zu wenige Skandale! Es braucht mehr davon, bis sie erwacht!

-

Also ich finde jetzt nichts hat dabei wenn man seine Assets umschichtet, das soll ja vorkommen dass dies sogar eine Bank ihren Kunden empfiehlt . Manchmal ist es ja auch steuerlich zweckmässiger eine Liegenschaft zu verkaufen und zurückzuleasen. Und dass für VR und GL noch ein paar Krümmel abfallen , wer soll es diesen leidgeprüften Arbeitern verübeln, dass sie für ihren 168 Stunden pro Woche Einsatz und Rackerei zumindest etwas Schmerzensgeld bekommen ?

-

-

Wann verscherbelt Rohner seine Hürden?

-

Erinnern wir uns als das römische Reich auf dem Zenit war. Das ist schon lange Vergangenheit. Auch dir CS wird früher oder später einmal Vergangenheit sein. Es gibt aber immer eine Zukunft.

-

Rohner macht noch schnell ein paar Dinge zu Geld, wodurch er dann wieder Bonus-technisch profitiert. Schade, schauen die Grossinvestoren so uninteressiert zu und erkennen nicht, dass ein Abbau-Management am Werk ist.

-

Warum sollte dies die Katars und andere Grossinvestoren kümmern. Hauptsache die Kasse klingelt für sie. Ost ja nicht ihre Heimat

-

-

Reiner Überlebenskampf der CS…

-

Wird das dem Rohner nicht langweilig, jedes Jahr die gleichen Märchen und Ausreden aufzutischen?

-

Nachdem der Leuenhof 2016 auch verhökert wurde, verbleiben noch das Hotel Savoy Baur en Ville und der Hauptsitz als potenzielle Verkaufsobjekte mit Adresse Bahnhofstrasse im Portefeuille der einstmals stolzen SKA. Zum Glück ist das Alfred-Escher-Denkmal im Besitz der Stadt und kann nicht als Zustupf an die Boni der Selbstbedienungsetage herangezogen werden.

-

Dieser Bericht bestätigt all meine geschriebenen Zeilen auf Inside Paradeplatz. Obwohl man immer wieder als Plauderi betitelt wird. Der Ruin dieser Bank ist vorherzusehen unter TT u d Rohner. Die Rettung kann nur kommen, wenn die 2 weg sind. Der jetzige steigende Aktienkurs wird bald wieder einbrechen. Nur kurzes aufbäumen bevor der Crash kommt. Sollte der Staat die Bank retten müssen, wird ein Aufstand von der Bevölkerung nicht ausbleiben. Es prodelt in der Bevölkerung. Die Politik (Bund) sollte vorher reagieren und die 2 Abzocker rausschmeissen da es sich nicht mehr um eine Schweizer Bank handelt. Siehe Aktienmehrheit. Die Schweizer bezahlen diesmal die Rettung nicht.

-

Sie haben ja recht. Die Schweizer werden die nächste Rettung aber geduldig hinnehmen.

Es interessiert sie nicht solange sie mit ihren geleasten zwei-Tonnen-SUV im Stau stehen und problemlos die nächste Hypothek aufnehmen können.

Die CS hat man „schlauer“ gerettet mit zwei Buchungssätzen aus heisser Luft 10 Milliarden Eigenkapital gemacht.

-

-

die aktionäre sind selber schuld,

wenn die manager alles verscherbeln

um pseudo gewinne zu regenerieren

und dicke ab zu sahnen!

schade nur, dass die grossen

inzwischen statt steuern nur noch

busen zahlen.-

Bänkler zahlen in der einen oder anderen Form öfters für Busen

-

-

Das Vorgehen mag ja juristisch nicht zu beanstanden sein. Aber Immobilien unter Wert zu verkaufen und überteuerte Coco Bonds an Aktionäre anzudienen, nur um den Machterhalt von Rohner zu stärken und gleichzeitig Shareholder Value zu vernichten, ist moralisch klar verwerflich. Hier wurden die pekuniären Eigeninteressen der Weissen Weste über die Interessen jener Publikumsaktionäre gestellt, die an diesen Transaktionen nicht haben partizipieren dürfen. Dass so etwas in der Bananenrepublik möglich ist, erstaunt einem inzwischen gar nicht mehr.

-

Ja, unfassbar! Unterschreibe sofort!

Es bleibt die Frage:

Wo hat der Mann die Schamgrenze – wird diese durch die Höhe der Boni flexibilisiert? -

Es ist nicht moralisch verwerflich, sondern wohl schlecht und ergreifend irgendwie jenseits der Linie

-

Ich kann mir nicht vorstellen, dass es gesetzlich erlaubt ist, was hier abgeht. Man müsste evtl auch man die Verbindungen zwischen Käufern und Verkäufern aufdecken. Vielleicht fällt dann das eine oder andere auf?

-

-

Sie haben im diesen Artikel geschrieben.

„Tech-Blase vom Jahr 2000, reloaded: jetzt mit Immobilien. Als Erstes im Profimarkt mit den Büro- und Mietskasernen.“

Simpel, bis es knallt.

Wann das der Fall ist, bleibt wie immer ungewiss. Dass es knallt, darauf deuten immer mehr Anzeichen hin. Sonst würden die Banken kaum freiwillig bremsenEr hat ja nur auf Sie gehört Herr Hässig. Wenn Ihre Voraussage stimmt, hat er es doch richtig gemacht. Sell high, buy low. So, wo ist das Problem.

Aber wie immer „Bad news sells good“ und hoffen die IP Leser erinnern sich sowiso nicht was man gestern geschrieben hat.

-

Dafür alle zinsbasierte Altersvorsorge und das Bankensystem ruiniert:

-

-

Alfred Escher würde sich im Grab umdrehen, wenn er sehen würde wie das heutige CS Management mit UR und TT & Co. die Bank an die Wand fährt.

-

Die CS bereitet sich einfach auf eine vollständige Digitalisierung vor.

Dafür benötigt man einfach viele Gebäude nicht mehr.

Sie zu verkaufen, so lange es noch etwas gibt dafür, ist nicht unbedingt Zeugnis von Verzweiflung.

Im Prinzip reicht ja ein Flagship Store an der Bahnhofstrasse und ein erweiterter Server Raum irgendwo in der Provinz.

-

Warum verlieren seit vier Jahren so viele Aktien von europäischen Betreibern von Einkaufszentren wie Deutsche Euroshop AG, Unibail-Rodamco-Westfield oder Klépierre trotz nahezu Vollvermietung an Wert?

https://www.boerse.de/aktien/Deutsche-EuroShop-Aktie/DE0007480204

https://www.boerse.de/aktien/Unibail-Rodamco-Aktie/FR0013326246_boerse,0

https://www.boerse.de/aktien/Klepierre-Aktie/FR0000121964

Weil die Mieten und Pachten umsatzabhängig sind, die Umsätze der Ladenmieter infolge des eCommerce allerdings sinken.

Vergleichbares gilt vielleicht auch dort?

-

-

Ohne Bankgeheimnis geht nichts mehr bei den Schweizer Banken!

Es gibt ein paar Ausnahmen, eine davon ist die ZKB. Schon seit Jahren sind die Gewinne wieder wie vor der Finanzkrise.

Bravo-

Der Kommentar mit dem Bankgeheimnis ist zutreffend – der alte Bär hatte dies ja schon vor langer Zeit prophezeit.

Die Bemerkung mit der ZKB ist dann eher falsch – Banken mit Staatsgarantie (oder Kantonalgarantie) gehören abgeschafft und verboten. Mal schauen ob Sie dasselbe schreiben falls wir wieder in eine grosse Immobilienkrise schlittern und auf einmal der zürcher Steuerzahler gerade stehen muss… -

Führt die ZKB nicht Negativzinsen ein 🙄? Nehmen Sie Ihr Geld schnell weg, sonst nimmt Ihnen die ZKB 0,75 % vom Gewinn wieder weg. Bankist immer der Gewinner. 🤔🤔🤔

-

Marktbeobachter hat recht. Die Genfer zahlen immer noch für die Rettung ihrer Kantonalbank. Die KB’s wollen mit den grossen mitspielen. Das endet noch in einer Katastrophe. Wer finanziert dann die Kantone wenn die KB’s pleite sind?

-

-

Es ist wohl klar, dass die CS, Ubs und Baer Ende 2020 ganz anders aufgestellt sein werden, Die SNB sagte vor 2 Jahren dass die Schweiz u.a. Zu viel Privatbanken aufweist; Baer ist auf dem besten Weg sich aufzulösen, die CS mit lächerlichen 30 Mrd chf Market Kap, ebenso die UBS werden verschmolzen.

-

Mal weiter denken?

Vielleicht sinken die Immobilienpreise oder die Schweiz verliert generell an Attraktivität?

Letzteres ist doch recht offensichtlich. Schauen Sie sich mal in Zürich um. Wo ist da die Schweiz, die den Reichtum ermöglichte-

Dieses Problem sehen nur die auf Geld und Macht bezogenen Menschen. Menschen die vergessen, dass Geld und Wirtschaft durch die Menschen geschaffen wurden und nicht dem Ursprünglichen der Natur entsprechen. Die Natur (Evolution) hat kein Endziel. Die Wirtschaft steht am Ende, ein Umdenken findet schon stark statt bei realistischen Menschen.

-

-

Auf dem Gipfel des langjährigen Immobilienbooms der letzten Jahre eine Immobilie zum wahrscheinlich langjährigen Höchtspreis zu verkaufen ist kein Fehler.

Es wundert eher, daß der Grand City Properties S.A. – Teilhaber Lars Windhorst aktuell noch in einen heruntergekommenen 70er-Jahre Komplex investiert – wohl in der Hoffnung auf weitere Aufwertungsgewinne:

Obwohl der Aktienkurs (GD 200) bereits eher zum Ausstieg rät:

https://www.boerse.de/aktien/Grand-City-Properties-Aktie/LU0775917882

Welches große Verlustpotential in den durch die Geldpolitik der letzten Jahre überbewerteten Zinshäusern und Renditeliegenschaften in Europa steckt, sah man jüngst am Verkauf des Chrysler-Buildings in New York zu nur 1/5 des Preises von 10 Jahren zuvor:

-

Lars Windhorst… Da sind wir bei der Bank Bär…

-

-

„Buchhaltung kennt keine Emotionen“

-

hmm… Bonus-Absicherung für 2019?

-

Bevor man ein Investment, z. B. an der Börse, tätigt, stellt man sich als gewiefter Investor folgende Fragen: Welches sind die Assets dieser Unternehmung (sind diese werthaltig), was stellt diese Unternehmung her (konkurrenzlose Produkte mit Preisführerschaft) wie steht es mit den Schulden (deckt das Umlaufvermögen mindestens die kurzfristigen Verbindlichkeiten, oder besser sogar die langfristigen Schulden, etc. Bei einem Finanzunternehmen, wie eben einer Bank, muss die Fragestellung entsprechend angepasst werden, bleibt aber im Kern dieselbe. Anworten auf diese Fragen bei der CS als Unternehmung – fallen desaströs aus. Der geneigte Leser mag seine Schlüsse daraus ziehen!

-

Das Verflüssigen des Haussilbers und Auflösen der Reserven in den Immobilien ist meistens das Zeichen des Anfangs vom Ende. Die operative Ertragslage wie auch die Bilanzsicherheit leiden unter solchen Rettungsmassnahmen. Nach vielen Jahren nicht vom Fleck gekommen ist die Führung offensichtlich ratlos. Einzig bei der Selbstbedienung herrscht Klarheit. Schon fast ein Theaterstück.

-

Ihr Kommentar ist auch borderline – mit den heutigen Rechnungslegungsvorschriften ist der Spielraum stille Reserven in Immobilien (und anderen Aktiven) zu äuffnen recht beschränkt. Es ist demnach eine simple betriebswirtschaftliche Rechnung – was ist billiger, mieten oder besitzen…

-

@Marktbeobachter

Deine Meinung interessiert mich jetzt: ist mieten billiger für die CS? -

Kann ja auch gut sein, oder ist sehr wahrscheinlich, dass diese Herren ganz oben und die Grossaktionäre sehr wohl wissen, zumindest weit mehr wissen als normale Schweizer Bürger, dass dieses Finanz-Betrugs-System seinem Ende zugeht. Also ist es besser, alles so rasch als möglich zu verkaufen. So erhält man wenigstens noch eine passable Summe, bevor die Immobilienpreise und auch die Mieten fallen und fallen. Auf diese Weise können sich diese Herren noch weiter auf ihren Posten halten, die Bilanzen frisieren und schauen, so viel wie möglich weiter abzukassieren, bis dann der Zusammenbruch sowieso alles drunter und drüber verwirft, so dass kein Mensch die Vorgänge im Detail noch durchschauen kann. Das ist die Methode «Nach mir die Sintflut», mit klugem vorausdenkendem Management hat das schon lange nichts mehr zu tun.

-

-

Das kann jedes Bubi, so wirtschaften. Assets verkaufen und Reserven auflösen. Bravo! Dafür gleich noch ein Sonderbonus! Nur noch irre, was bei den Banken (und auch bei Pharma und Grossindustrie) in den KLs heute betriebsuntreu abgeht. Ein ganz übler Streifen, der da abläuft.

-

Genau darum ist die Steuervorlage im Mai abzulehnen! Keine weiteren Geschenke an die Grosskapitalisten!

-

-

Um im Regen zu stehen braucht es keine Immobilie(n)!

Das Verflüssigen des Haussilbers und Auflösen der Reserven in den Immobilien ist meistens das Zeichen des Anfangs vom Ende. Die…

Das kann jedes Bubi, so wirtschaften. Assets verkaufen und Reserven auflösen. Bravo! Dafür gleich noch ein Sonderbonus! Nur noch irre,…

Bevor man ein Investment, z. B. an der Börse, tätigt, stellt man sich als gewiefter Investor folgende Fragen: Welches sind…