Fortsetzungen sind meist nicht so gut wie das Original, aber bei Mario Draghis „Whatever it takes“ war der erste Teil schon verheerend.

Nun hat er es wiederholt verlauten lassen und das Mantra der Märkte wiedergegeben. Die Bilanz der EZB ist auf Rekordniveau. Und jetzt will er weiter die Geldschleusen öffnen, Anleihen aufkaufen und die Zinsen senken.

Moment mal, wir sind doch schon bei 0% – wo soll das hingesenkt werden? In den Negativbereich. Wir werden Negativzinsen sehen, wie leider von uns schon lange in Aussicht gestellt.

Was ist der Auslöser? Es sind miese Konjunkturaussichten, eine zu schwache Inflation sowie die drohende Rezession am Horizont , die für Panik unter den Währungshütern sorgt.

Denn auch die US- Notenbank FED signalisiert Zinssenkungen. Andere Notenbanken sind schon aktiv geworden.

In Australien sind wir auf einem Rekordtief, Indonesien, Indien, Malaysia, Philippen, Neuseeland und auch China sah sich ebenfalls genötigt, die Zinsen stärker zu senken als während der Finanzkrise 2008.

EZB-Chef Draghi droht mit einer Ausweitung seiner verheerenden Notenbankpolitik und bringt damit nicht nur US-Präsident Donald Trump zum Glühen. Kurzum, jetzt kommt der Währungskrieg.

Die Zinsen werden weiter sinken, es wird noch mehr Geld gedruckt, und es werden noch mehr Anleihen von faktisch bankrotten Staaten und Unternehmen gekauft.

Sollte sich der Ausblick nicht verbessern und die Inflation im Euroraum nicht anziehen, werde laut EZB-Boss Draghi eine zusätzliche Lockerung der Geldpolitik erforderlich sein.

Warum soll sich der Wirtschaftsausblick verbessern?

Alle Anzeichen stehen auf Rezession, insbesondere beim Exportweltmeister und Stütze der Eurozone – Deutschland. Deutschlands Schlüsselindustrie – der Automobilbranche – hat nicht nur etliche Probleme an der Backe, sondern ist schon in einer Rezession.

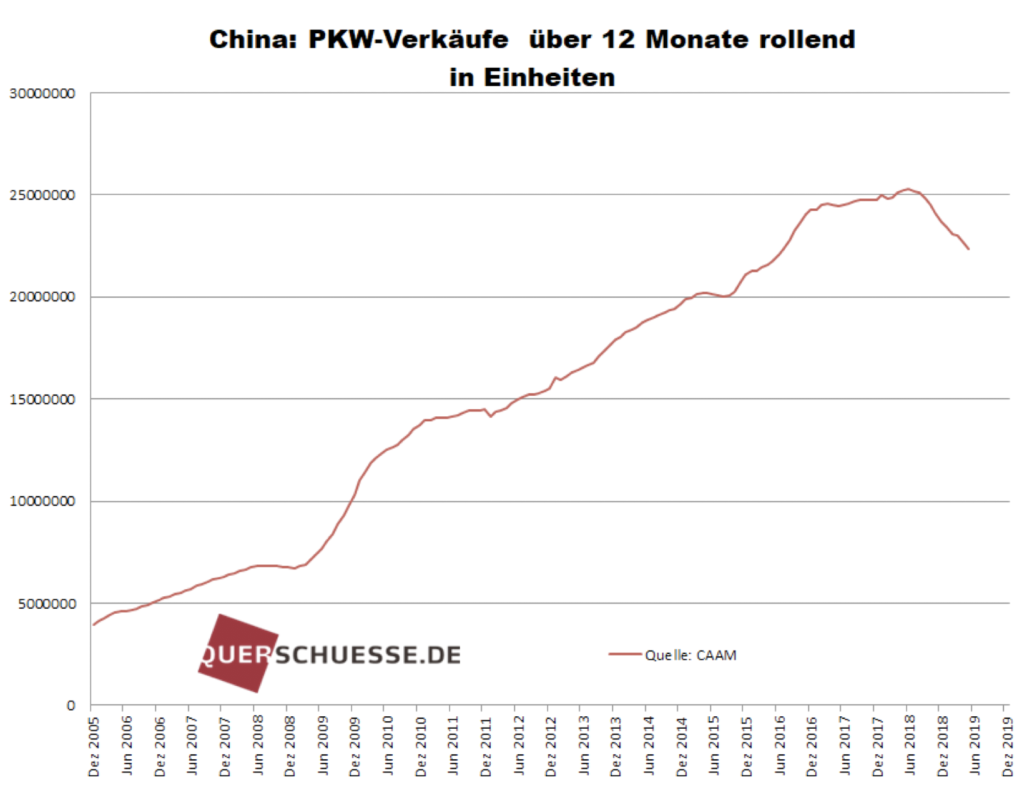

Insbesondere im Gigamarkt China sieht es zappenduster aus. Die PKW-Verkaufszahlen in China sanken laut China Association of Automobile Manufacturers im Mai abermals um 17,37% im Vergleich zum Vorjahresmonat.

Für die ersten fünf Monate 2019 ist ein Verlust von 15,17% zu verzeichnen. Die gesamten Fahrzeugverkäufe (PKW, Busse und LKW) sind in China, im Mai 2019 um 16,40% zum Vorjahresmonat gesunken.

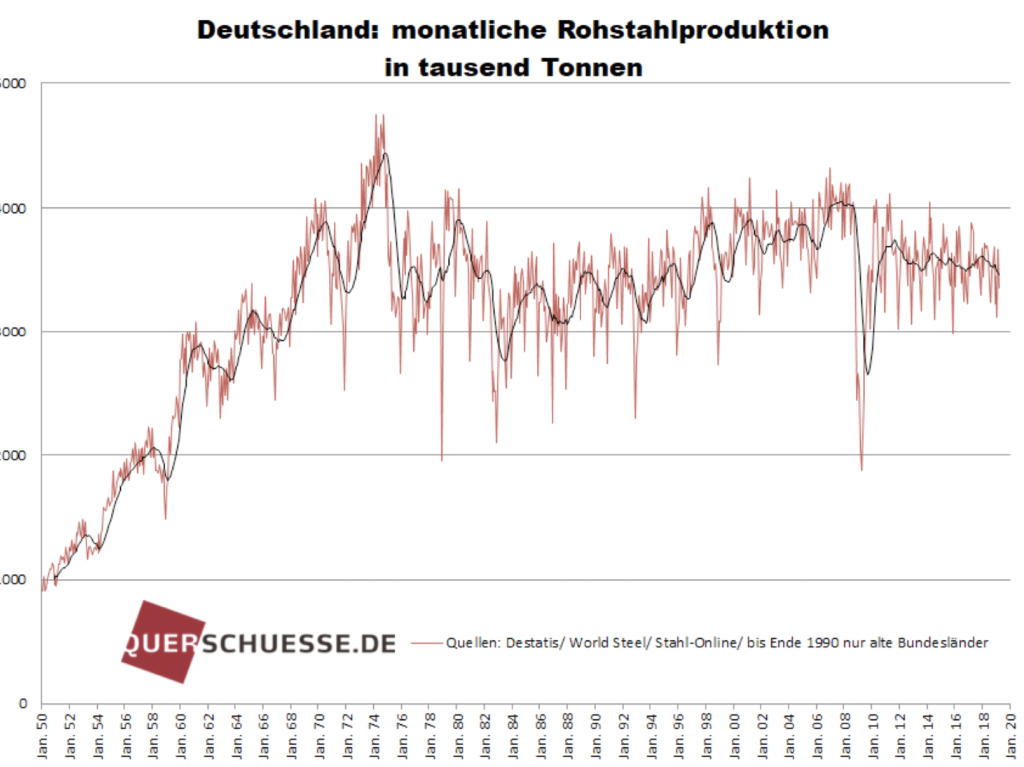

Auch andere Indikatoren verheissen nichts Gutes: Im April 2019 ist die Rohstahlproduktion in den deutschen Hüttenwerken um 8,7% zum Vorjahresmonat gesunken. In den ersten vier Monaten 2019 sank der Output um 4,9% zum Vorjahreszeitraum.

Bereits im Jahr 2018 sank der Output um 2,2%. Es ist lediglich eine Frage der Zeit, bis die Rezession in Deutschland und in den Euroländern voll einschlägt. Und genau dann wird ein panischer Mario Draghi konkret in Aktion treten.

Ein weiteres Indiz für eine Rezession sind die Aluminium Bestellungen, diese sind so schwach wie seit 2009 nicht mehr.

Und nun Mario Draghi. Er sagt: „Wir sind bereit, alle Instrumente zu nutzen, die notwendig sind.“

Die Europäische Zentralbank (EZB) hat bereits Anleihen im Volumen von rund 2,6 Billionen Euro. Dennoch kündigte der EZB-Chef Mario Draghi an, seine vollkommen irrsinnige Geldpolitik noch weiter voranzutreiben.

Früher verkündetet er die Devise: whatever it takes. Heute: „Ein zusätzlicher Stimulus ist nötig“, und noch besorgniserregender: „Wir sind bereit, alle Instrumente zu nutzen, die notwendig sind.“

Diese Aussagen sollten uns spätestens jetzt alle auf die Barrikaden treiben, denn wir werden für die zum Scheitern verurteilte Notenbankpolitik einen immer höheren Preis bezahlen. Wir erwarten nach den Äusserungen Draghis, dass die EZB bereits schon auf ihrer nächsten Sitzung am 25. Juli eine Senkung des Einlagezinses beschliesst.

US-Präsident Trump wird eine Abwertung des Euros, welche Importe aus der Eurozone in die USA bevorteilt, gewiss nicht teilnahmslos hinnehmen.

Trump schrieb auf dem Kurznachrichtendienst Twitter bereits: „Mario Draghi hat gerade angekündigt, dass weitere Stimuli kommen könnten, was den Euro gegenüber dem Dollar sofort fallen liess“.

Dies mache es „ihnen“ zu Unrecht leichter, gegen die USA im Wettbewerb anzutreten.

Sollte Draghi tatsächlich seine Drohungen wahr machen, würden wir auf die Konsequenzen aus den USA in Form von drastischen Zöllen gewiss nicht lange warten müssen.

Aber auch die FED wird dieses Jahr noch die Zinsen senken, um die Märkte – sorry – die Konjunktur anzukurbeln.

Noch billigeres Geld für faktisch bankrotte Staaten – darum geht’s. Und Draghi zerstört so den Bondsmarkt.

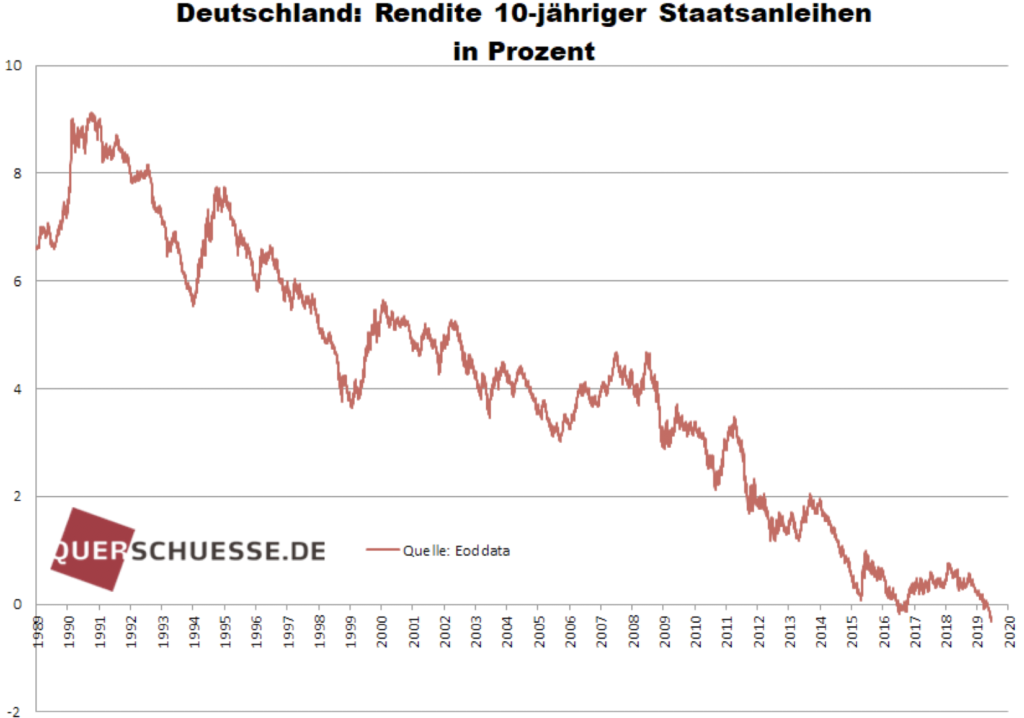

Nach Draghis Ansage verzeichnete der Handel mit europäischen Staatsanleihen einen Einbruch der Zinsen. Selbst die Renditen für zehnjährige Staatsanleihen aus Frankreich und Österreich rutschten erstmals in den negativen Bereich.

Betrachtet man die verheerenden volkswirtschaftlichen Eckdaten Frankreichs, dann wird auch dem Letzten der Irrsinn bewusst.

In Deutschland sind die zehnjährigen Bundesanleihen noch tiefer in die Negativzone gerauscht und erreichten ein Rekordtief bei minus 0,33 Prozent.

Selbst der Marktzins für Griechenanleihen fiel um 0,22 Punkte auf 2,47 Prozent. Zehnjährige Italien-Anleihen fielen um 0,21 Punkte auf 2,09 Prozent.

Faktisch bankrotte Länder wie Italien und Griechenland können sich also trotz Rekordverschuldung, hoher Arbeitslosenquoten und einer Industrieproduktion auf dem Niveau von vor 20 oder 30 Jahren günstiger verschulden als je zuvor.

Offensichtlich lautet heute das Motto, je schlechter die Bonität, desto niedriger der Zinssatz.

Die Droge billiges Geld. Draghi wird alles versuchen, um eine Rezession zu unterbinden. Dies wird ihm jedoch nicht gelingen. Es ist lediglich eine Frage der Zeit ist, bis unser auf Pump und kontinuierlichem Wachstum basierendes Wirtschafts- und Finanzsystem uns mit einem Riesenknall um die Ohren fliegt.

Staaten, viele Unternehmen und Privatpersonen sind bereits bis zur Halskrause verschuldet. Die Welt ist süchtig nach der Droge billigem Geld. Diese Droge wird es in Kürze in gigantischen Mengen geben.

Fakt ist: mit Gelddrucken lässt sich niemals eine Krise nachhaltig lösen. Vielmehr haben wir nun eine Planwirtschaft der Notenbanken.

Mit der kommenden Rezession werden diese global zukünftig in noch grösserem Stil als in der Vergangenheit die Geldschleusen öffnen und die Zinsen weiter senken. Die EZB wird noch drastischer in die Märkte eingreifen und Zombieunternehmen wie beispielsweise die italienischen Banken weiterhin am Leben erhalten.

Die Zinsen werden weiter sinken und die Notenbankbilanzen werden in gigantischem, uns bis dato unbekannten Stil aufgebläht werden, um den Schein einer funktionierenden Finanzwelt weiter aufrecht zu erhalten.

Die Planwirtschaft der Notenbanken wird in Kürze noch absurdere Ausmasse annehmen. Planwirtschaft hat noch niemals in der Vergangenheit funktioniert, und sie wird auch in Zukunft nicht funktionieren.

Was aber sind die Folgen für uns Bürger?

Die Immobilienblase wird noch gigantischer und Wohnen noch mehr zum Luxusgut. Noch mehr Menschen werden mit Geld, das sie nicht haben, Immobilien erwerben, welche sie sich nicht leisten können.

Banken und Versicherungen werden weiter unter dem Notenbankexperiment leiden; und schlussendlich wir Sparer. Wir alle werden durch die Niedrigzinsphase weiter enteignet und sind Opfer dieses Ausnahmezustands.

Altersvorsorge: noch schwieriger. Immer mehr Menschen werden im Alter zu wenig zum Leben zu haben. Die Altersarmut wird weiter wachsen.

Junge Menschen können heute nicht mehr adäquat für das Alter vorsorgen. Altersarmut ist vorprogrammiert.

Lebens- und Rentenversicherungen, Bausparverträge und Riesterrenten erwirtschaften nicht mehr die versprochenen Erträge.

Wenn überhaupt, werden diese zumeist von den Gebühren wegfressen. Die Garantiezinsen werden weiter sinken, und immer mehr Finanzinstitute werden Filialen schliessen und schlussendlich von der Bildfläche verschwinden.

Was kann man tun, um sich und sein Vermögen zu schützen? Nie war es wichtiger, sein Vermögen zu streuen und Gegengewichte gegen dieses Notenbankexperiment zu implementieren.

Man sollte in durch die Natur limitierte Sachwerte investieren. Etliche unserer Empfehlungen sind schon angesprungen und werden neue Rekordstände erreichen, um so länger das Spiel der Zentralbanken geht: Gold Silber, Platin, Cash, Diamanten, Unternehmensbeteiligungen, Wald und Land, aber auch exotische Beimischungen wie Whisky, Uhren und Bitcoin.

Denn Notenbanken kaufen Zeit und lösen keine Probleme. Das Einzige, was die Notenbanken mit ihrer Politik erreichen werden, ist sich abermals teuer Zeit zu erkaufen und den Crash abermals in die Zukunft zu verschieben.

Eines werden sie nämlich nicht: das Problem lösen. Nein, lediglich die Fallhöhe wird weiter nach oben justiert und der Aufprall damit noch härter.

Fakt ist: Keine Krise wurde jemals und wird auch in Zukunft jemals mit Gelddrucken gelöst. Auch wenn immer mehr Ökonomen der „Modern Money Theorie“ (MMT) anhängen: Das Einzige, was momentan von den Notenbanken betrieben wird, ist volkswirtschaftliche Schadensmaximierung. Den Preis dafür werden wir Bürger bezahlen. Es wäre an der Zeit, dem Wahnsinn ein Ende zu setzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigenartig genug ist sie, diese Finanzwelt. So voller Experten die neben dem Pulverfass die Feuerwerksraketen zünden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ich kann ihren kommentar sehr gut nachvollziehen, jedoch was ist dann wirklich die alternative welche die EU hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte schauen Sie in Bücher, die man bis in die 90er gelesen hatte und Geschichtsbücher nannte.

Bitte beschränken Sie sich dabei nicht auf 1918 bis heute, sondern betrachten die Geschichte ab dem Untergang Roms etwa 100 n.Chr. und ziehen die Völkerwanderung ab, die es ja nicht mehr gibt, wenn man die Imigrationsberichte so hört.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Euro gehört schleunigst rückabgewickelt.

Den schwachen Eurostaaten geht es heute schlechter als vor der Euroeinführung.

Eine ganze junge Generation ist geopfert worden auf dem Altar des Schwachsinns.

Wer dort flexibel und gut ausgebildet ist, ist schon längst weggezogen.

Die wachsenden Industrien in Europa erzielen dieses Plus in den prosperierenden Regionen der Welt wie in Asien.

Deshalb nützt eine Zinssenkung hier nicht, wenn die Nachfrage beispielsweise nach Autos in China zurückgeht.

Eine eigene Währung ist auch so etwas wie ein Wettbewerbsvorteil und Instrument der Anpassung.

Zudem der Fehler, Personen aus der Generation derer, die den Schlamassel angerichtet haben mit dessen Behebung zu betrauen wie in Form der Notenbankpräsidenten durchwegs im Pensionistenalter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Amtszeit Mario Draghis endet am 31. Oktober 2019.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gerne wird Deutschen die Schuld zugeschoben.

Ein Deutscher soll Nachfolger des Drachen werden hört man.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ja die endet dann, sein Schlamassel aber keineswegs.

Draghi wird irgendwo seine Pension geniessen und nicht vor einen Peloton enden, wo er eigentlich hingehören würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Draghi wird wohl wie der José Manuel Barroso bei J.P. Morgan anheuern.

So ähnlich sieht die unheilvolle Karriereplanung in der European Union aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie heisst es doch: „Wer die Geschichte nicht kennt, der ist dazu verdammt stets die gleichen Fehler zu wiederholen.“ Wenn die Fed – die vierte (!) Zentralbank der USA – und die übrigen dümmlich nachahmenden Notenbanken mit ihren Gelddruckorgien scheitern, so ereilt sie das gleiche Schicksal wie ihre Vorgängerorganisationen: alle sind an der expansiven Geldpolitik untergegangen. Wahrscheinlich heisst es dann wieder es handle sich um eine „Finanzkrise“ oder ein „Marktversagen“, Schuldige gibt es keine und die Zeche wird die Allgemeinheit bezahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum wurden vor 40 Jahren ganze Neubaugebiete zu Hypothekenzinsen > 10% errichtet:

http://www.windsurf-schmidt.de/hypzins1.htm

Weil Wirtschaft und Prosperität noch deutlich gewachsen sind.

Jeder konnte darauf hoffen, daß es ihm morgen besser geht als heute.

Genau das ist es auch, woran es heute fehlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Stimuli werden den € auch gegenüber dem CHF fallen lassen und dann „Gute Nacht“ SNB mit ihren € Milliarden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kaum ein Bürger hat Kenntnis von volkswirtschaftliches (makroökonomische) Mechanismen und die Entscheidung über die Strategie wird nicht an der Urne gefällt.

Wie sieht ihr Vorschlag aus der alle Probleme löst und von wem wurde der geprüft?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die snb auch nicht.

zeit, all die aktien zu verkaufen,

jetzt, beim pseudo hoch.

snb sollte in die infrastruktur

der schweiz investieren.

das kann sich dann nicht in luft

auflösen, wenn die märkte

wieder hoch gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimme zu, die SNB sollte zuerst immer die heimische Währung stabilisieren und in zweiter Linie investieren um Gewinn zu machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr gute Analyse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig ist, dass die Notenbanken das Problem nicht werden lösen können. Doch wäre es überhaupt ihre Aufgabe?

Der wahre Wahnsinn der Wirtschaft lauert doch ganz woanders: irrsinnige Sparquoten bei Staat und Privat, dafür kaum Investitionen in die Produktion und Umwelt, sondern in Immobilien und andere unproduktive Vermögenswerte.

Die Notenbanken haben so ziemlich das optimale geleistet, jetzt wären endlich wir dran.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich weiss ich nicht genau was sie mit ihrem Post sagen wollen? Die Aufgabe der SNB wäre oder ist die Preisstabilität und die Banken müssten Motor für die Wirtschaft und Produktion sein nicht vordergründig der Staat, SNB oder Privathaushalte.

Der Zustand von Klima und Umwelt ist, ob wir es alle inkl. den naiven Gretas und Grünen gerne wahrhaben wollen oder nicht, leider seit der Industrialisierung Auswuchs einer langjährig andauernden, weltweiten überhöhten wirtschaft-lichen Wegwerf- oder Massen-Produktionsleistung, geprägt auch durch unser stetig wachsendes Konsumverhalten befeuert durch die Geldschwemme der Staatsbanken.

Wir können nicht Wohlstand, hohe Beschäftigung und Auskommen für Männlein und Weiblein und ein sauberes Klima haben. Auch die Elektrifizierung wird daran wenig ändern und in die Steinzeit will wohl kaum jemand zurück.

Wir unterstehen immer der Ursache und Wirkung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Leserinnen und Leser

Aufgepasst.

Unter dem Pseudonym „Urs Abderhalden“ schreibt ein gedeckter Vertreter der SNB.

Seine Tumbs up sind manipuliert. Er kann den grössten Unsinn schreiben und erhält dann sofort zahlreiche Daumen hoch.

Das Ziel der SNB mit diesem Troll ist, jede Kritik an der SNB zu unterbinden und die SNB in positivem Licht erscheinen zu lassen.

Dazu werden Daumen hoch manipuliert.

Aufgrund von gelegentlich preisgegebenen Internas stammt er möglicherweise aus dem Umfeld des Führungszirkels der SNB.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Mayer….

Natürlich haben wir den Abderhalden nicht vergessen.

Und auch klar das der Verteidiger der SNB nun meint, wir die Bürger …..seien nun dran das Ruder herumzureissen.

Und wie immer ist das falsch.

Faktisch gibt es nur eine zu machen…. Gold kaufen und verstecken und niemals als Vermögen ausweisen.

Denn unsere SNB hat den Karren schon derart unwiederbringlich in den Dreck gefahren, dass wir bei einem Euro-Crash mit untergehen werden.

Aber noch halte auch ich mit meinen Zwangs-Lohnprozenten das kranke System am Leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Operation erfolgreich Patient tot.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@“Urschweizer“: Der Auftrag der Nationalbanken besteht tatsächlich darin, für Preisstabilität, die Stabilität des Finanzsektors und teilweise auch für Wirtschaftswachstum Sorge zu tragen.

Allerdings können sie bestenfalls dazu beitragen, die Rahmenbedingungen geeignet zu gestalten, indem sie etwa die Versorgung mit Kreidten gewährleisten und dabei auch ein Auge auf die Stabilität der Banken haben. Was sie nicht können, ist, selbst zu investieren und zu produzieren; das müssen die Firmen und zum Teil der Staat (öffentliche Güter, Infrastruktur, …). Darum ist es eben nicht die Aufgabe der Nationalbaken, die Welt zu retten, und schon gar nicht, eine bestimmte Kapitalrendite zu sichern.

Durch die hohen Sparquoten von Staat, Unternehmen und Bürgern (vor allem bei uns) liegt einfach viel zu viel Kapital brach, das heisst, Kapital ist nicht knapp und erzielt darum auch keinen Preis = Zinsen sind Null oder negativ. Erst wenn die Privaten und der Staat wieder im grossen Stil in produktive, zumindest nützliche Dinge investieren, d.h. mehr Werte schaffen, dann wird der im Artikel genannte Teufelskreis gebrochen. Mit der bizarren Sparideologie von NZZ und Co. ist das nicht zu schaffen und daran sind die Nationalbanken nicht oder nur zu einem sehr geringem Teil Schuld.

Ich hoffe, das hilft Ihnen beim Verständnis meines Posts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@“Doc“, ja, so könnte es kommen. Die Nationalbanken machen das beste, was sie können – sie sind sozusagen „erfolgreich“ – und dennoch ist der Patient am Ende tot.

Es wird dann einfach nicht die Schuld der Nationalbanken gewesen sein, jedenfalls nicht, wenn man nur auf deren Politiken nach der Krise schaut.

Vielen Ärzten ist eine solche Situation sicherlich nur allzu und allzu ungern vertraut. Ihnen auch?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Abderhalden: Wenn Sie die Verallgemeinerung praktizieren, werden Sie nie in der Lage sein, die Ursache für dieses Problem zu finden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage ist doch viel eher diejenige, ob die Notenbanken das Problem ursächlich selbst verursacht haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

«Allerdings können sie bestenfalls dazu beitragen, die Rahmenbedingungen geeignet zu gestalten, indem sie etwa die Versorgung mit Kreidten gewährleisten und dabei auch ein Auge auf die Stabilität der Banken haben.»

Das tönt ziemlich vollmundig. Die Realität ist eine andere. Tatsache ist, dass die Nationalbank den Banken Kredite zur Verfügung stellt – will heissen auf Papier kreiert – von denen sie und die Banken keinen Cent haben. Das ist der moderne Geld-Druck, ohne dass ein physischer Gelddruck nötig wäre. Sogar die Druckerkosten kann man sich dazu sparen. Der Kunde bekommt die Schulden, die Banken inkl. Nationalbank haben dieses Geld zugut, für das die Kunden Zinsen zahlen. Was mit diesem Fiat-Geld wirklich passiert, überwacht kein Mensch, schon gar nicht die FINMA. Je mehr Schulden, desto besser, so können die Mächtigen die Länder erpressen. Gruss an Ospel & Co sowie an seine Nachfolger. Der lakonische Kommentar dazumal vom Ospel-Nachfolger Marcel Rohner: «Unsere Modellrechnungen haben nicht gestimmt.»

Mit dem von der SNB erhaltenen Fiatgeld werden nicht selten in den Schattenbanken Wetten zu riskanten Geschäften eingegangen, sog. Derivate, deren Umfang kein Mensch mehr wirklich überblickt. Das Ganze nennt sich «Investition in die Zukunft». In meinen Augen kreiert dieser Vorgang vor allem Staatsschulden, die kein Staat mehr wirklich begleichen kann. Nur Wenige profitieren davon und machen sich zu Milliardären.

Und dazu soll jetzt der private Bürger seine für Notzeiten und das für seine Kinder ersparte Vermögen einschiessen in Aktien und in andere zweifelhafte Anlagen, die sich bei gegenwärtigem Finanzbetrugssystem jederzeit von jetzt auf nachher in Luft auflösen können. Zurück bleiben Schulden, Schulden und nochmals Schulden. Für wie blöde halten Sie die Bürger eigentlich???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist schon klar, seitdem die Banken mit modernem Gelddruck ihre Geschäfte tätigen können, brauchen sie nicht mehr die Kundengelder, auch nicht diejenigen der Betuchten. Entsprechend barsch springen sie mit diesen um. Anlegen, anlegen, anlegen – bitte in Finanzprodukte, aus denen die Bank ihren Vorteil ziehen kann – die Bank wohlbemerkt, nicht der Kunde. Das nennt sich «Sorge für die Stabilität der Banken tragen». Der Kunde hat dabei nicht selten das Nachsehen. Und dazu macht die SNB tüchtig Propaganda. Tja, da weiss man, was man hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Marc Meyer

„aufgepasst“

Sie müssen uns Leser und Leserinnen nicht belehren. Wir sind mündig genug, um die Hintergründe und Motive der Schreiberlinge (inkl. Sie) zu verstehen und zu bewerten. Sie müssen uns nicht vor „Abderhalden“ schützen; das können wir auch selbst.

Unterschätzen Sie bitte die Leserinnen und Leser hier nicht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erinnert an Milošević-Serbien in den 1990ern. Der trieb die Inflation so hoch, dass die Serben die DM-Mark als Parallelwährung einführten. Natürlich hinter dem Rücken des Regimes und auf dem Schwarzmarkt.

Dies hat bis heute einen Einfluss: bei allem Wichtigen (Häuser, Autos, etc) wird der Preis in Euro, der Nachfolgewährung der DM-Mark, angeben und gehandelt.

Wer jetzt noch moralisch mit dem Argument kommt, Draghi sein kein Kriegsverbrecher, hat finanzielle Scheuklappen!

Es ist wirklich bedenklich wenn Milošević und Draghi, Kommunist und EZB-Präsident, eine solche Gemeinsamkeit haben!

Ich habe schon mehrmals auf diese historische Ähnlichkeit hingewiesen. Leider scheint dies zu wenig zu fruchten. Wir Immigranten aus dem Balkan spielen nicht nur Fussball und machen als Bacheloretten auf 3+ mit, sondern sondern können bringen auch Gedächtnis aus der Finanzhistorie mit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das billige Geld trügt aktuell manchen. Super man kann auf Pump alles kaufen, ja spotbillig einen auf dicke Hose machen. Eine Million Hypotheken kostet ja nur 700.00 im Monat und das auf 10 Jahre.

Der Schein trügt auch die Staatsverschuldung(en) treibt es weiter in die Höhe. Fluten von billigem Geld. Ökonomen fordern schon lange höhere Inflationsraten um diese Staatsschulden unauffällig zu entschulden. Daraus folgende Preissteigerungen bis hin zu einer wiederum möglichen Hyperinflation sind dann nichts anderes als eine kalte Enteignung des Bürgers und kann Demokratien destabilisieren. Spätestens dann wir die dicke Hose dann

zum Mühlstein am Hals. Es heisst aufpassen. Es ist 1 Minute vor oder sogar nach Zwölf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja….. die Schweizer Notenbank hat sich im Vergleich von Bevölkerung zu Bilanzsumme höher verschuldet wie die EZB.

Aber natürlich bleibt das Unsinnnig.

Ich wäre jedo0ch froh der Knall käme sofort….. packen wirs an.

Das er kommt, daran zweifle ich mittlerweile nicht mehr.

Ich bin kein Finanzer, aber immerhin habe ich ein Dutzend Bücher zum Thema gelesen und bin in Geschichte ziemlich bewandert.

Und alles was nun gerade vor sich geht, das gab es schon mehrmals. Nicht ganz genau so, aber halt der jeweiligen Zeit entsprechend.

Was mich immer mehr ärgert…. ich kann nicht privat vorsorgen, ich meine die Lohnprozente für die Altersvorsorge, die muss zwangsweise ich ins System abführen.

Natürlich wird auch nach einen Crash eine Altersvorsorge geben, aber wie wird sie aussehen?

Im Deutschland nach dem WK-II von 1945 bis 1950 gabs Zehntausende Rentner die einfach wegstarben.

Sie waren gesund, erlitten aber jahrelange Mangelernährung und allerhand anderes und verstarben einfach, ohne viel zu jammern….. Sie waren keine Thema nach dem grauenvollen Krieg, dem Überlebenskampf den auch Junge führen mussten und mitten im Wideraufbau.

Wer also glaubt das der Staat ihn schon retten wird, sollte sich diese zeit mal ansehen.

Unsere Staaten sind nicht für uns Bürger da, sondern es sind Beamtenapparate, eine ganz eigene Welt ……die vor allem eines im Sinn haben, ihr eigenes Wohl.

Über uns sprechen die nur, damit wir sie wählen, ihnen die Legitimation geben uns zu Betrügen ……….und damit hernach dafür nicht zur Verantwortung gezogen werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der chinesische Leitzinssatz der PBC beträgt seit dem 23. Oktober 2015 4,35 %.

https://tinyurl.com/y4lvpveb

Gelockert wurden nur die Kreditvergabestandards.

Sparer können von dem hohen Leitzins leider nicht profitieren, da es in China eine gesetzliche Zinsspanne von 300 Basispunkten gibt.

D. h. wer dort sein Geld als Spareinlage bei der Bank anlegt erhält ca. 1% Zinsen.

Aus diesem Grund zählen chinesische Banken mit zu den profitabelsten auf der Welt.

Siehe:

https://tinyurl.com/y5ph8zq6

https://tinyurl.com/y2zog4nz

https://tinyurl.com/y33k7wfp

https://tinyurl.com/yyt53v4x

https://tinyurl.com/y5thx3sn

Es ist in diesem Zusammenhang bezeichnend, daß die EZB die ruinierten südeuropäischen Banken mit der unsinnigen Geldpolitik noch weiter belastet.

Das hierbei gebetsmühlenartig vorgebrachte Argument, daß eine Rückabwicklung der Einheitswährung Euro teurer käme als eine jahrzehntelange Geldpolitik der Verwässerung und des Niedergangs muß man vergleichbar sehen wie die einstmals bei der Euroeinführung betonten angeblichen Vorteile der Einheitswährung.

Vor allen Dingen auch deshalb, weil man auf Jahre einen ganzen Kontinent in Geiselhaft nimmt für eine ersichtlich falsche Idee aus der Wirtschaftswelt von vor über 30 Jahren, derweil der Rest der Welt mit eigenen Währungen prosperiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was macht Jordan und seine Buddies : die schlafenden Bürger und übrigen Einwohner der Schweiz den Jordan hinunter schicken

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Übertriebene Schwarzmalerei – Aber wer bereits Immobilien, Gold und Bitcoins besitzt, der wird keine finanziellen Sorgen haben in Zukunft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich erstaunt mit welcher Sicherheit Sie hier den Crash prophezeien. Ich kann solche Szenarien aus eigener Erfahrung nachvollziehen. Im Jahr 2011 also in den Nachwehen der Finanzkrise las ich schon solche Artikel. So wurde geschrieben, dass im Zuge der enormen Geldschöpfung durch die Notenbanken nun unmittelbar der „Holocaust der Hyperinflation“ bevorstehe. Mir fror das Blut in den Adern, und ich habe daher per 1. November 2011 eine 10 jährige Festhypothek für 1,8 % abgeschlossen. Das hat mich dannzumal sehr beruhigt. Nun muss ich feststellen, dass ich wahrscheinlich während 10 Jahren mit kürzeren Laufzeiten pro Jahr ca 0,6% sparen hätte können also insgesamt 6% zu viel bezahlt habe. Ich freue mich schon darauf im 2020 mit einem einjährigen forward der gratis ist, eine neue Hypo zu 1,0 % abzuschliessen. Das ist natürlich nicht garantiert und auch unsicher.

Im 2015 habe ich das Buch gelesen „Der Crash ist die Lösung“ und darauf ein Teil meiner Aktien verkauft, die dann in den nächsten drei Jahren prompt um 100 % gestiegen sind.

Meine Lehre daraus, jede Prognose ist falsch und es frägt sich nur wie falsch sie schlussendlich ist. Es kann doch auch gut sein, dass die Deflation das Problem ist und nicht die Inflation.

Im weiteren haben wir in der Schweiz schon seit Jahren eine Art von Negativzinsen, nämlich die Vermögenssteuern die ca. 0,5 % p.a. (je nach Kanton) ausmachen. Dies ist im Umfeld von Nullzinsen nichts anderes als eine kalte Enteignung. Scheint aber hier niemand zu stören.

Selbst wenn Negativzinsen für den Ottonormalbürger Realität werden, hat immer noch jeder die Wahl in andere Assets (z.B. Aktien, Immobilien, Gold etc.) zu investieren. Ganz Mutige können ja Bargeld unter der Matratze lagern wo es dem Feuer oder Dieben ausgesetzt ist.

Angenommen es werden in einem Land viel zu viele Tomaten produziert. Die Produzenten sind verzweifelt, weil sie keine Käufer finden und schütten die Tomaten in den Fluss. Die Regierung und die Bürger sehen das gar nicht gerne. Also wird eine Steuer von CHF 2 pro 100 Kilo vernichtete Tomaten verlangt.

Das führt dazu, dass die Tomaten verschenkt werden oder ich sogar noch bezahlt werde mit 1.– pro 100 Kilo Tomatenbezug. Im nächsten Jahr werden die Bauern was anderes anbauen als Tomaten. Dabei haben sie aber immer ein Absatzrisiko.

Es kann m.E. genausogut sein, dass Draghi mit whatever it takes goldrichtig gehandelt hat und Negativzinsen gar nicht schädlich, sondern sogar ganz nützlich sind.

Wer immer nur die Angst des alten weissen Mannes in sich hat und hier täglich sich täglich in Weltuntergangsszenarien suhlen kann, sollte vielleicht auch mal versuchen, das Positive zu sehen. Wenn ich mit dem Mindset rumlaufe, dass:

– Der Blitzableiter in meinem Haus nicht funktioniert und ich daher den Blitz-

tod erleide, so ist wahrscheinlich die Angst vor der Angst das grössere Pro-

blem

– Es könnte auch ein riesiger Meteorit einschlagen und das Ende der Zivilisation

ist da

Der Mensch ist frei geboren, und überall ist er in mentalen Ketten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag

Bis zur Stelle mit der „Angst des alten weissen Mannes“ würde ich unterschreiben, konnte ich Sie noch ernst nehmen.

Dann aber…

Moment! Ist so laut „Fridays for Future) (f=6) läuft gerade vorbei. Irgendwie kein alter weisser Mann dabei. Schreien aber trotzdem wie die Sau vor dem Schlachthaus mit der selben Panik in den Augen. Scheint was mit Todesangst zu tun zu haben. Vor dem bösen CO2 versteht sich.

Moment! Muss gleich mitlaufen und hüpfen gegen Kohle.

Viele Grüsse aus dem Nirwana

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ cimbrischerTeutone

Ihre Antwort ist mir ein Rätsel, weil:

1. Ich selber schon ein alter weisser Mann (Ü60) bin. Wohne allerdings nicht in einem Trailer Park.

2. Ich noch nie gegen CO2 demonstriert habe. Das wäre auch für mich bei meinem ökologischen Fussabdruck völlig unglaubwürdig und unangebracht.

3. Im weiteren habe ich in meinem Beitrag die Klimaproblematik mit keinem

Wort angesprochen.

4. So frage ich mich denn was Sie mit Ihrer Nebelkerzen Antwort hier überhaupt Aussagen wollen. Dies insbesondere weil Sie mich hier in eine Ecke platzieren wo ich überhaupt nicht hingehören.

Gruss an Ihr Nirwanaland SPQR cimbrischerTeutone

PS habe auch keine Aktien von SPQR

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@CHF

Spot on!

Menschen lieben die Apokalypse, sehnen sie geradezu herbei. Jede Generation ist überzeugt, „peak civlization“ zu sein. Der Gedanke, dass die Welt ohne sie noch besser sein könnte, ist für viele schwer zu ertragen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Volk steuerte, unterhielt oder betrog man im alten Rom mit Brot und Spielen. Heute mit billigem Geld und Konsum.

Der Bürger merkt dabei nicht, dass die ganze Wirtschaftsleistung, Beschäftigung und Wohlstand nur auf Pump erkauft ist. Die Reichen sind so reich komme was wolle sie werden es bleiben. Das Durchschnitts-Volk wird es durch diese Geldschwemme bei einem Finanz-Crash, Hyperinflation oder was auch immer. knüppelhart treffen und es ausbluten lassen wobei der Staat sich dabei elegant entschuldet.

Rette sich langsam wer (noch) kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Es ist lediglich eine Frage der Zeit ist, bis unser auf Pump und kontinuierlichem Wachstum basierendes Wirtschafts- und Finanzsystem uns mit einem Riesenknall um die Ohren fliegt.“ das problem ist, dass die eliten den moment nicht dann erleben wollen, wenn sie noch an der macht sind und verantwortlich gemacht werden könnten, darum wird alles getan, um den moment der wahrheit nach hinten zu schieben, mit immer schlimmeren folgen für die bevölkerung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gratuliere zu diesem Artikel, der komplizierte Zusammenhänge gut verständlich aufzeigt. Professor Draghi und andere Notenbankchefs scheinen jedoch in einer theoretischen Welt zu leben.

Geht es ihnen vor allem darum, ihre Amtszeit ohne gröbere Blessuren zu beenden oder sind sie wirklich so realitätsfremd? Oder sind sie etwa trotz „Unabhängigkeit“ politisch motiviert? Psychopathen wie Trump sind zusätzliches Gift für die Märkte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zukunft gehört bargeldlosen, alternativen Währungen wie Bitcoin, Libra, Google-Coins usw.! Seit der Aufhebung der „Goldbindung“ sind die Zentralbanken konsequent dran, die eigenen Währungen massiv zu manipulieren, indem immer mehr davon in Umlauf gebracht wird. Krisen wurden seither immer mit noch mehr Geld „gelöst“. Das Vertrauen geht immer mehr verloren. Und die SNB? Die hat auch noch nie irgendwas auf die Reihe gekriegt – ausser Trittbrettfahrer zu spielen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig, das Vertrauen in heute Währungen ist dahin. Bitcoin ist aber schon rein ökologisch das bescheuerste was man machen kann. Eine Währung deren innerer Wert der Stromverbrauch ist- dümmer geht es wirklich nicht. Libra ist keine Währung, sondern ein Fond, gestützt auf staatliche Währungen. Es sind die Staaten die per Gesetz bestimmen was eine Währung ist, Metall, Papier, Tulpenzwibeln.

Zudem wird jedes Geldsystem mit Zins und Zinseszins früher oder später zugrunde gehen. Nur mit regelmässigen Schuldenschnitten wird eine solche Währung älter als 80 Jahre.

Es geht nicht darum, welcher Name das Geld hat, sondern ob wir es wieder missbrauchen für Spekulationen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind die Notenbanken demokratisch eigentlich legitimiert, die Bürger warm (Strafzinsen) und kalt (Inflation) zu enteignen? Abgesehen von den gigantischen Fehlallokationen, welche D-saster auf allen Ebenen auslösen werden. Leiden werden, wie immer, die am Ende der Nahrungskette, wozu ich auch „die Fleissigen“ zähle.

Unglaublich, was da abgeht. Es bleibt spannend.

Ich habe den Schunken „Der grösste Raubzug der Geschichte“ durchgeackert. Das Buch ist eigentlich ein detaillierter, chronologischer Tatsachenbericht. Es enthält relativ wenig Wertungen, Schlüsse werden aber schon gezogen. Ein Pessimist ist ein Optimist mit Erfahrung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist tatsächlich eine interessante Frage, wie die vielen im Rahmen von Aktienrückkäufen hochverschuldeten US-Konzerne, bei denen Umsätze und Gewinne im Gegensatz zum Aktienkurs während der vergangenen Dekade kaum gewachsen sind, sich jemals zukünftig von ihrer hohen Verschuldung werden befreien können außer durch ein Insolvenzverfahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vergleichbar war es in Japan zu Zeiten der bubbeleeconomy bis 1989, wo in der Spitze mit KGV 60 – 80 bewertete Unternehmen im Rahmen des Zaitech ihre Verschuldung dergestalt ausgeweitet hatten, so daß es ihnen erst nach einer Bilanzbereinigung, eines 15 bis 20 Jahre währenden Schuldenabbau sowie durch Beteiligung am weiteren wirtschaftlichen Wachstum international möglich war, wieder eine Dividende zu bezahlen.

Die hohe Überbewertung damals ist auch der Hauptgrund, weshalb der Nikkei 225 – Index seinen Höchststand vor 30 Jahren seither nicht wieder erreicht hat, weil die heute mit KGV von 15 – 30 normal bewerteten japanischen Unternehmen darin trotz weiterer wirtschaftlicher Expansion keine höhere Börsenbewertung zulassen.

https://www.spiegel.de/spiegel/print/d-13525094.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„…Die Immobilienblase wird noch gigantischer und Wohnen noch mehr zum Luxusgut. Noch mehr Menschen werden mit Geld, das sie nicht haben, Immobilien erwerben, welche sie sich nicht leisten können…“

Wieso sollte es zu einem Crash des privaten Immobilienmarktes kommen? Auch wenn die Wirtschaft massiv einbricht mit entsprechend vielen Arbeitslosen – und davon gehe ich in den nächsten 5 bis 10 Jahren aus – können sich die Menschen das Wohnen in den eigenen 4 Wänden auch mit 70% des letzten Lohnes noch leisten. Sie zahlen ja mehrheitlich nur zwischen 0.70% und 1.50% Zinsen auf ihren zugegeben exorbitant hohen Schulden. Und das meistens noch viele Jahre. Sie leben also quasi spottbillig. Also passiert hier nichts. Gar nichts. Die Banken werden auch kaum Erhöhungen der Eigenmittel aufgrund tieferer Neuschätzungen verlangen. Und zwar deshalb, da sich das fast niemand leisten könnte und ja die Zinsen mehrheitlich immer schön brav bezahlt wurden.

Zudem was sollen die Banken mit all den zwangsgeräumten Wohnungen/Häusern machen? Verkaufen? An wen? Dann lieber Zinsen weiter kassieren und hoffen, dass alles besser wird.

Trüber werden die Aussichten für Mieter und hier insbesondere Neumieter in massiv zu teuren Wohnungen/Häusern aussehen. Diese könnten sich dann nämlich wirklich das Wohnen nicht mehr leisten. Und billige Wohnungen gibt es kaum noch auf dem Markt. Schon gar nicht in Ballungszentren. Das könnte durchaus zu grösseren sozialen Unruhen führen.

Auch Rentner sein wird in Zukunft nur noch ohne Probleme möglich sein in der Schweiz, wenn im Vorfeld (für Jahrezehnte) über den gesetzlichen Vorgaben (AHV/BVG) Gelder/Vermögenswerte angespart wurden. Wer nicht privat für die Pension spart (und „nur“ eine 3a reicht da längst nicht mehr), wird als verarmter Rentner mit Caritas-Karte leben oder gar auswandern müssen. Leider. Schöne Aussichten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Boom endet irgendwann.

In Teilbereichen des Immobilienmarktes (Einzelhandels- und ältere Büroimmobilien, Neubau – Mietwohnungen) ist der Niedergang bereits heute da.

Wie so etwas mittelfristig ausgeht, läßt sich an der Entwicklung in Spanien seit 2008 studieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Also passiert hier nichts. Gar nichts. Die Banken werden auch kaum Erhöhungen der Eigenmittel aufgrund tieferer Neuschätzungen verlangen. Und zwar deshalb, da sich das fast niemand leisten könnte und ja die Zinsen mehrheitlich immer schön brav bezahlt wurden.“

Ich bin ja auch nicht Prophet. Dennoch erscheint mir Ihr Szenario eher unwahrscheinlich. Notleidende Hypokredite müssen in den Banken-Büchern adjustiert werden, das schmerzt.

Die Gläubiger-Banken werden solche Risiko-Positionen nicht einfach untätig in ihren Büchern sitzen lassen – soviel ist (mir) klar!

Lesen Sie mal das Kleingedruckte in Ihren AGB’s (falls Sie Hyposchuldner sind). Die Banken werden die notleidendenden Hypos eher bündeln und an – vorzugsweise ausländische Brüder und Schwestern mit Anlagenotstand, Währungsfluchtgelüsten und CHF-Affinität – weiter verticken. Damit also ihre Risiken rasch abbauen.

Das hilft. Der Hypo-Schuldner wird dann einfach nicht mehr von UBS, CS, Raiffeisen betreut, sondern vom Callcenter der neuen Gläubiger…., also auf Englisch, Chinesisch oder wer auch immer lieber im CHF investiert als sein ganzes Vermögen in Lokalwährung zu verlieren.

Ob das dann für den Hausbesitzer von Vorteil ist, muss sich weisen. Ich befürchte, eher nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@betongold:

Ja, da gebe ich Ihnen recht. Im instituionellen Immobilien-Anlagebereich wird es massive Verwerfungen geben. Daher sind Mieter von Grossinvestoren wohl wesentlich mehr betroffen als private Eigentümer und Mieter kleiner privater Eigner.

@Hanspeter:

Ja, Sie könnten recht haben mit einem solchen Szenario. Verticken unsere Hypobanken ihre abgewerteten Forderungen, welche jedoch vom Schuldner nicht mit mehr Eigenkapital hinterlegt wurden bzw. hinterlegt werden konnten, paketweise an ausländische Investoren, könnte es schon tragisch werden. Das wäre dann eine Art Subprime-Krise in der Schweiz. Solche Investoren kaufen solche Anlagen mit „Spielgeld“ für die Diversifizierung ihres Portfolios. Und haben daher auch keine Problem, solche Positionen massiv abzuwerten, wenn nötig. Und sie scheuen sich auch nicht, massiv Druck auf den Schuldner auszuüben, da ihnen ja der Fortbestand der Kundenbeziehung ziemlich egal ist. Alles nach dem Prinzip: Lieber heute einen kleinen Verlust, als morgen einen Grossen!

Und nein, ich bin Mieter eines kleinen privaten Vermieters, welcher genügend Mittel hat. Die Objekte sind nach meinem Wissensstand alle komplett bezahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dragi ist halt im Herz Italiener. Salvini möchte keine Sparprogramme. Maastricht Kriterien? Who the f.. cares about them. Die Enteignung schreitet voran.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Marc Friedrich,

Nicht der Zins fehlt, sondern die risikolose Akkumulation der Zinsen ist das Problem! Wenn die Zentralbanken ihrer Schuld nicht mehr nachkommen können, müssen entweder die Bürger die Aktiven auffüllen – oder aber die Geschäftsbanken ihre Forderungen abschreiben. So oder so wird es deshalb entweder zu einem Kollaps der Währungen oder der Banken führen. Geld (= Passiven) muss immer seinen Gegenwert in den Aktiven finden! Die Notenbanken sind nicht die Ursache, sondern sie haben diesen „Finanzcasino“ damals nicht fallen lassen.

Sie übersehen folgendes: Horten von Geld in Form von Finanzwetten in der Finanzwirtschaft resultiert in Schuldenkrisen. Nur wenn das vom Finanzsektor emittierte Geld vollständig in den realen Wirtschaftskreislauf eingespeist wird und dort verbleibt sind Schuldenkrisen ausgeschlossen. Die Umsetzung dieser banalen Erkenntnis durch entsprechende Regulierungen des Finanzsektors scheitert an der real existierenden Vermögensverteilung (Geldakkumulation) und einer übermächtigen Lobby des Finanzsektors vor der die Politik kapituliert hat und die Volkswirtschaftslehre den Kopf in den Sand steckt.

@Pedrovitsch

Die Unterscheidung zwischen Besitz und Eigentum ist entscheidend. Bodenpreise – wie hier bei uns – die auf Hypotheken, bzw. Kreditpyramide gebaut sind können einstürzen. Dann droht, entgegen Ihrer „gelassenen“ Annahmen: Die Banken verlangen eine teilweise Rückzahlung der Hypotheken und/oder die passen die Hypozinsen dem gesunkenen Wert an. Es kommt zu Zwangsverwertungen zu Schleuderpreisen, das Preisniveau der Immobilien sinkt weiter das EK ist weg…mit heftigen Kollateralschäden in der sog. „Vorsorge“ und auf fiskalpolitischer Seite….und ob die Zinsen „brav“ bezahlt werden ist fraglich, da die Arbeitslosigkeit steigen wird und die ALV-Leistungen in dieser Höhe nicht sakrosankt sind. Schon heute gibt es bei nahezu 1/3 der Schweizer nichts zu pfänden, bzw. nichts zu holen. Die Welle der zukünftigen EL+Soh rollt auf uns zu als Gesellschaft..Es ist wie bei der griechischen Tragödie. Wir sind ein kleines, ethnisch heterogenes Land ohne natürlichen Ressourcen…zutreffend weisen Sie darauf hin,- „Das könnte durchaus zu grösseren sozialen Unruhen führen.“ Wollen wir das?

1. Teillösung: die Banken sollten die Werthaltigkeit ihrer Kredite nicht nach dem Marktwert der Immobilien bewerten, sondern an der Zahlungsfähigkeit der Schuldner. Zugegeben, komplexe Operation innerhalb des CH-Modells. Volkswirtschaftlich ist die Schweiz auf die Kaufkraft der Rentner dringend angewiesen, es ist verheerend, wenn, wie gerade derzeit, vermehrt Ehepaarrentner mit einem Einkommen p.a. von + 50000.- die Schweiz verlassen und ihre Kaufkraft/Steuern ins Ausland bringen!. EL+Soh-beziehenden können nirgens hin, noch nicht einmal innerhalb der Schweiz können sie sich bewegen.

2. Teillösung. Es genügt, wenn der Staat mit seinen Wohnungen und seiner Marktmacht ein Mietpreisniveau vorgibt, das die effektiven Kosten deckt, und eine angemessene Rendite für die Bodenbesitzer ermöglicht. Damit bleiben die Bodenpreise am Boden und die Investoren können auch mit (innovativen) Angeboten für den Mittelstand marktkonforme Renditen erzielen.

Es ist ein politisches Problem. Inzwischen steigt und steigt der Leerstand…und es wird gebaut und gebaut als gäbe es keinen Morgen….mit Folgen für das fragile Ökosystem und Optik. Ich war im Winter nach 20 jähriger Abwesenheit wieder einmal im Kanton Graubünden….es gibt dort nichts mehr kaputt zu machen, bzw. landschaftlich zu entstellen…unglaublich wie so etwas zugelassen werden konnte…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Guten Morgen Platon

Da ich davon überzeugt bin, dass Sie der „richtige“ Platon sind, der den Irrtum der Zentralbanken einsieht und mich schon mehrere Male unterstützt hat, gelange ich hier mit einer besonderen Frage an Sie bezüglich des SNB-Trolls „Urs Abderhalden“.

In der Diskussion zum letzten Beitrag von Herrn Zeyer griff mich „Urs Abderhalden“ kontinuierlich mit polemischen Kommentaren ohne fachlichen Gehalt an.

Dazwischen kam ein Kommentar angeblich von „Platon“ der lautete:

Dr. Mad Meyer for SNB-President.

Da ich nicht davon ausgehe, dass Sie, der korrekte Platon, das geschrieben haben, sondern der Fälscher Urs Abderhalden möchte ich Sie hier um eine Bestätigung bitten.

Danke

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich stelle fest, das nebst der Umwelt auch unsere Systeme (Wirtschaft, Gesellschaft) kurz vor dem Kollaps stehen. Weit haben wir’s gebracht. Egal, Hauptsache man ignoriert weiterhin alle Tatsachen. Egal wo, egal was. Pestizide eindämmen? Schadet der Wirtschaft. CO2 Steuern? Schadet der Wirtschaft. Bedingungsloses Grundeinkommen? Schadet der Wirtschaft. ü50 Jährige beschäftigen? Schadet der Wirtschaft. AHV Sanierung? Schadet der Wirtschaft. Auch die gesamte Draghi-Politik dient nur der Wirtschaft. Der Grossteil der Bevölkerung guckt und wird weiter in die Röhre gucken. Das Einzige was mich noch beruhigt ist die Tatsache, egal was kommt, es trifft alle. Ob Reich, ob Arm. Wir hocken alle auf derselben Schmutzkugel genannt Erde. Auch der Reichste kann sich dem Mikroplastik, den Nanopartikel, dem Atommüll, dem Wirtschaftscrash etc. nicht entziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

BRUSSELS, June 21 (Reuters) President Emmanuel Macron derided Bundesbank President Jens Weidmann’s „belated“ support for a European Central Bank programme of government bond purchases, amid talk of the German running to succeed Mario Draghi as head of the ECB.

„I’m very glad, very glad really, that members who had strongly opposed, even legally challenged, Mario Draghi’s decisions and OMT have become belated but vigorous converts to this view,“ Macron told reporters ironically on Friday when asked if Weidmann would be a good ECB president.

„I think it means we all have good in ourselves and can all become better people,“ he continued in jest. „So there are reasons to be optimistic about human nature,“ Macron added, to laughter in the French press room of the European Council in Brussels. He declined to say whether Weidmann had his support.

Weidmann appeared to drop his opposition on Wednesday to the ECB’s bond purchase programme, announced during the euro zone debt crisis, as he sought to improve his position in the race to succeed Draghi.

The head of the German Bundesbank was the sole opponent on the ECB’s Governing Council to the Outright Monetary Transactions (OMT) programme, which he saw as financing governments. In 2013, Weidmann testified against the ECB in a German court case over the OMT.

Weidmann, a guardian of German economic orthodoxy who has often opposed the ECB’s easy-money policy, is one of the candidates to replace Draghi as ECB president in November. But he may face opposition from indebted countries in the bloc’s south, which favour lower interest rates.

In an interview with the German newspaper Die Zeit’s online edition, Weidmann appeared to accept the OMT, saying: „The European Court of Justice has examined OMT and determined it to be legal. Moreover, OMT is current policy.“

Reporting by Michel Rose; Editing by Catherine Evans) ((michel.rose@thomsonreuters.com; +33149495071; Reuters Messaging: Twitter: https://twitter.com/MichelReuters))

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als ob Weidmann an dem Kurs von Mario Draghi seit 2009 irgendwas geändert hätte.

Er war lediglich dazu da, vage Bedenken gegenüber der Umverteilung von liquiden Mitteln innerhalb der EU zu äußern, damit die deutsche Öffentlichkeit das Gefühl hatte, daß sie im EZB-Rat vertreten sind.

Entschuldigen Sie, aber nie war das Prädikat „Nützlicher Idiot“ so zutreffend.

Insgeheim weiß Weidmann sicher, wohin der Hase läuft, aber seine persönliche Meinung war nie gefragt.

Das ist nunmehr in Deutschland in fast allen politischen und wirtschaftlichen Bereichen so: wenn Sie Karriere machen wollen, müssen Sie schon sehr genau den Ton des Regimes treffen.

Weichen Sie bei Themen wie Migration, EZB-Politik, Demokratieverständnis, Parteiensystem, Klimawandel, Genderismus etc.pp auch nur einen Deut von der Vorschrift ab, können sie sich selbständig machen.

Was wir in Deutschland herangezüchtet haben, sind Absonderer von Sprechblasen und linientreue Wiederkäuer.

Einen Unterschied zwischen der DDR-Volkskammer und dem Berliner Reichstag ist mittlerweile nur noch schwer erkennbar (AFD ?).

Politisch ist Deutschland über eine Einheitspartei definiert (CDUCSUSPDFDPGRÜNELINKE).

Ähnlichkeiten zur SED-Blockparteienstruktur wären rein zufällig.

Weidmann hat sich für diese Struktur entschieden, Leute wie Axel Weber und Thomas Stark haben sich dagegen entschieden.

Ich kann mich noch erinnern, als Norbert Walter, damals Chefvolkswirt der Deutschen Bank, 2008 die Prognose wagte, das deutsche Inlandsprodukt würde 2009 um 5% sinken.

Obwohl seine Prognose zutraf, wurde der Mann im Expressverfahren entsorgt.

Nie mehr wieder was von dem Mann gehört.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles falsch! Die Schweiz braucht zusätzliche Milliarden, um das Weltklima zu retten und ihre „Vorbildfunktion“ (wie schon beim sog. Waldsterben) wahrzunehmen. Deshalb kann gar nicht genug Geld gedruckt werden. Sagen sie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Folge des Waldsterbens kam das Verbot von Bleizusätzen und die Katalysatorenpflicht.

Aber es lässt sich natürlich toll jammern wenn man keine Ahnung hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Negativzins und Bargeldbesitz sind wie Feuer und Wasser.

Nur einer von beiden wird sich behaupten können.

Wird Draghi am 25.Juli 2019 die Eurozinsen in den negativen Bereich senken, werden drei weitere Themenbereiche aktiviert:

– Geschäftsmodell der Banken wird damit hinreichend zerstört

– Berechnung von Negativzinsen auf Sparguthaben oder Sichteinlagen mit allen Folgen für den Konsum

– Progressive Aufblähung der EZB-Bilanz (da die Defizite im Wachstum über Liquiditätsbereitstellung für Zombie-Unternehmen und Staatshaushalte verläuft)

Der Euro als Devise wird sinken. Inflation durch verfehlte Notenbankpolitik, ein Desaster wie 1923 in Deutschland.

Für die Schweiz wird das bedeuten:

– Erhöhung des Negativzinssatzes von -0,75% auf -1,25%

– Devisenunterstützung des Euro und Schwächung des Franken kaum mehr technisch durchführbar

– Fehlallokationen von Assetklassen erweitert (Immobilien, Aktien (?) )

Mit anderen Worten: packt Draghi seinen Werkzeugkasten am 25. Juli 2019 aus, kann Thomas Jordan einpacken.

Den Franken wird er nicht halten können und damit werden seine Quartalsbilanzen tiefrot.

Lediglich eine Anpassung der Devisenkursrelation EUR/CHF auf die Parität (EUR/CHF 1,00) beschert der SNB schon einen Quartalsverlust von 80-100 Millarden Schweizer Franken („2. Frankenschock“).

Überlagert wird dieses monetäre Szenario durch rezessive Tendenzen im Euroraum und in China.

Das sollte das Ende der Fahnenstange sein.

Ausgehend vom Bankensektor wird der Aktienmarkt crashen (Gewinnaussichten!). Der angeschlagene Bankensektor wird dem Bondmarkt neue Bewertungen verpassen, womit sich 75% der Bonds in Luft auflösen werden (außer AAA). Langfristige Staatsschulden von Krisennationen werden realitätsnahe Bewertungen erhalten (nahe 0).

Die Zentralbankpolitik in Europa wird ihr Scheitern zugeben müssen, und wie 1929 werden die Vereinigten Staaten zwar mitbetroffen sein, aber über den Besitz einer Weltleitwährung und einem funktionierenden Bankensektor die Oberhand behalten.

Die Geschichte wiederholt sich selten punktgenau, allerdings sind Ähnlichkeiten zu vorangegangenen Ereignissen kaum übersehbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schluck. Es ist die Dosis, die’s ausmacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Paracelsus: Gute Analyse, kann ein durchaus realistisches Szenario sein.

Stepi: Ich glaube, dass der Körper schon vergiftet ist. Die Dosis kann nur den Niedergang beschleunigen oder verlangsamen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am Schluss bleibt nur noch die Aufhebung der Kovertibilität der Währungen, wie nach dem 2. Weltkrieg, mit verschiedenen Wechselkursen, je nach Zweck des Währungstausches. Dann ist auch wieder ein gemässigtes Zinsniveau möglich, ohne dass eine Währung unter Druck kommt. Für Unternehmen etwas aufwendig, war aber auch früher möglich und es war kein Weltuntergang!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Friedrich

Dass sich die Geldpolitik weltweit im dauernden Krisenmodus befindet kennen wir seit 2008. Also bereits 11 Jahre. Zeigt auch, dass es nur noch realwirtschaftlich ein Entrinnen aus der monetären Falle gibt.

Das System wird nicht zugrunde gehen; aber wir befinden uns seit Jahren und wohl noch weitere Jahrzehnte im „japanischen Szenario“.

Dies heisst eine langjährige Phase mit verhaltenem Wachstum, niedriger Inflation (< 0.5% p.a.) und tiefen Zinsen nahe bei Null oder darunter. Das Banking muss sich darauf einstellen.

In Japan dauert diese Phase bereits seit über zwanzig Jahren an.

Und kann auch als Wachstumsverlauf in nahezu gesättigten Volkswirtschaften (analytisch: logistische Kurve) gedeutet werden.

Wachstumsschübe in entwickelten Volkswirtschaften sind nur noch durch Quantensprünge möglich, sei es durch Innovationen sowohl in der Wirtschaft wie auch im Energie- und Umweltsektor. Nicht zu unterschätzen die demografische Entwicklung mit Belastungen der Vorsorgesysteme auf der einen Seite und aufkommenden Märkten für die ü80 auf der andern Seite (siehe Japan).

Eine Wirtschaftsdeutung ausschliesslich mit Fokus Geldpolitik greift m.E. viel zu kurz. Viel eher sind innovative und demografische Vorgänge die Treiber auf beiden Seiten.

mfG.

F.H.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ F.H.

Falsch.

Japan ist ein homogener Staat mit der Staatsverschuldung zu Lasten der eigenen Bevölkerung.

Nicht mit Europa zu vergleichen.

Deshalb sind die Folgen der Nullzinspolitik für den inhomogenen Euroraum wesentlich gravierender als für Japan.

Japan stand als Nation nie in Frage.

Europa hingegen geht einer inneren Spaltung entgegen, Visegard-Staaten stehen bereits vor dem Absprung, Großbritannien auch.

Innovation und Wachstum in der Wirtschaft gibt es immer nur bei Einhaltung von Konjunkturzyklen unter Zulassung von rezessiven Phasen.

Diese wurden durch die Geldpolitik verhindert.

Seit 2007 wird ganz oben mit Liquidität zugeschüttet, was Konzerne beflügelt und den Mittelstand und KMU ausdünnt.

Diese schönen Reden (siehe oben) führen dazu, daß die Umverteilung immer weiter zunimmt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Herbert Naef

Danke für Ihre Einschätzung.

Dass Sie den Vergleich als „falsch“ qualifizieren ist Ihr gutes Recht.

Ich teile allerdings Ihre absolute Beurteilung so nicht, denn

„Die Geschichte wiederholt sich nicht, aber sie reimt sich.“

Dass Japan eine homogene Volkswirtschaft ist und Europa eine heterogene ist offensichtlich. Richtig.

Falsch ist hingegen die Annahme, rezessive Phasen allein würden zu Innovation und Wachstum führen.

Konjunkturzyklen sind zur langfristigen Wirtschaftsbelebung keine notwendige Voraussetzung. Entscheidend sind strukturelle Prozesse, die im Gegensatz zu Konjunkturzyklen langfristigen Charakter haben.

Geldpolitik ist in der langen Sicht wachstumsneutral. Sie können eine Volkswirtschaft, die strukturelle Probleme aufweist nicht mit Zuschüttung von Liquidität kurieren. Richtig. Das gilt für Japan und auch für Europa.

Zwischen der Ausdünnung des Mittelstands und der Geldpolitik besteht dagegen kein direkter Zusammenhang. Dies ist Ideologie. Die Ausdünnung des Mittelstands ist hauptsächlich eine Folge der Steuerpolitik und damit verbundener Anreize, die die Kapitalbildung für Reiche begünstigen. Dies weltweit. Die Probleme der Vorsorgesysteme sind vor allem demografisch bedingt. Der tiefe Zins allein ist keine hinreichende Erklärung.

Crowding out durch Staatsverschuldung tritt nur dann ein, wenn die öffentliche Kreditaufnahme die privaten Schuldner verdrängt. Dies ist zur Zeit weder in Japan, noch in Europa der Fall; wegen den tiefen Zinsen.

Dies alles hat wenig mit dem ideologisch gefärbten Wort „Umverteilung“ zu tun, sondern mit realwirtschaftlichen und demografischen Veränderungen. Und ist – wie erwähnt – längerfristig geldpolitisch neutral.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

F.H.

„Zwischen der Ausdünnung des Mittelstands und der Geldpolitik besteht dagegen kein direkter Zusammenhang. Dies ist Ideologie.“

Für Investition und Verschuldung ist der Realzins entscheidend, also die Summe des Nominalzinses zuzüglich der jährlichen Deflation. Die Bank von Japan hat gezielt eine Hochzinspolitik durch Deflation seit 1990 betrieben die für die hohe Staatsverschuldung und für die schlechte Konjunktur gesorgt hat. So wie in Deutschland die Löhne nicht steigen dürfen, um stattdessen mit blindwütiger Sparpolitik (innerhalb eines Schuldgeldsystem!) Griechenland, Spanien, Portugal und Italien in die Deflation zu treiben, so durften in Japan die Löhne nicht steigen, um die Vermögensanlagen in Immobilien und Aktien im Preis verfallen zu lassen. Wenn wir noch weiter zurück gehen, können wir feststellen, dass es sich keineswegs, um Ideologie handelt.

Dies war zum Beispiel in der Weltwirtschaftskrise 1929-33 der Fall, als die fallenden Löhne und Preise für einen Realzins von 10-20 Prozent sorgten, während die Nominalzinsen meist unter ihren Stand von 1928 sanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Platon

Danke.

Sie schreiben:

«Die Bank von Japan (BOJ hat gezielt eine Hochzinspolitik durch Deflation seit 1990 betrieben..»

Soweit die Statistiken stimmen, hat die BOJ ab 1.7.1991 begonnen die Zinsen zu SENKEN und ab dem 8.9.1995 eine TIEFZINSPOLITIK betrieben:

https://bankenverband.de/fachthemen/konjunkturundwirtschaft/leitzinsen-der-bank-japan/

http://acemaxx-analytics-dispinar.blogspot.com/2016/09/boj-und-langerfristige-anleihen.html

Die Inflation, gemessen am CPI (Consumer Price Index) p.a., war in den meisten Jahren 0 und in einigen Jahren Minus (Minus ist gleichbedeutend mit Deflation):

https://www.google.ch/search?q=CPI+Japan+seit+1990&tbm=isch&source=iu&ictx=1&fir=VedjbtFoa1aNtM%253A%252CGbM7wyeTTIRIZM%252C_&vet=1&usg=AI4_-kSwk1lfUjP3RhXGtbzlgTQGK92ogQ&sa=X&ved=2ahUKEwibrq_G_IHjAhWFYVAKHRloCrMQ9QEwAnoECAQQBA#imgrc=VedjbtFoa1aNtM:&vet=1

Bei Nominalzinsen von 0 und Inflation von 0 sind die Realzinsen auch 0:

Realzins = Nominalzins – Inflation (vereinfachte Formel)

Wenn Sie die Zinsen für Ausleihungen als Basis nehmen, waren die Realzinsen deutlich positiv; wenn Sie dagegen die Zinsen für Einlagen zur Basis nehmen, waren die Realzinsen schwach positiv oder sogar negativ.

Die BOJ betreibt Tiefzinspolitik, um Deflation zu vermeiden. Genau wie viele andere Zentralbanken. Dies ohne Wertung dieser Politik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Dr. Marc Meyer

Zu viel Aufmerksamkeit für einen Inkompetenten der durch seine inhaltslosen, sinnentleerten und nichtssagenden Meldungen, einen Initialschrei auszustossen versucht. Unser lieber @Urs sollte trotz seiner begrenzten Möglichkeiten versuchen den Dingen einen Namen zu geben. Er sollte uns allen aufzeigen, wo er die Fehler und Irrtümer identifiziert und demnach richtigstellen. So geht Diskussion.

Natürlich war ich das nicht.

Sehen Sie, Herr Meyer was nicht verstanden werden will oder kann; weil man von anderen Voraussetzungen ausgeht, ist die Tatsache, dass die Geschäftsbanken der SNB einen Kredit gewähren, indem sie einen Vermögenswert bei derselben hinterlegen! Deshalb stellt die SNB einen Schuldschein (auf diesen Vermögenswert) aus (= Bar- oder Buchgeld, also ein Guthaben der Geschäftsbanken bei der SNB). Die SNB hat vorerst nichts – ausser ein bisschen Eigenkapital, das von den Bürgern, bzw. Staat = die Gesamtheit der Bürger zur Verfügung gestellt wird.

Das Argument die Bilanz der SNB sei anders (spez.) als alle anderen Wirtschaftssubjekte ist leicht zu widerlegen.

Die Aktiven sind von den Geschäftsbanken, welche sie wiederum von der Wirtschaft haben. Die Kredite sind grösstenteils besichert – durch Arbeit und bestehende Vermögenswerte. Die Banken stellen keine Vermögenswerte her, sondern nehmen Vermögenswerte/Pfänder in ihre Aktiven auf und schreiben auf der Passivseite Guthaben an die Kreditoren gut. Die Guthabenbesitzer sind die Kreditgeber, die Kreditoren der Banken, ohne welche keine Bank leben könnte und auch keine Aktiven über den Umfang des Eigenkapitals hinaus hätte. Folglich müssen die restlichen Aktiven von den Kreditoren zur Verfügung gestellt werden. Banken sind keine anderen Wirtschaftssubjekte als andere Firmen, ausser dass sie halt eine spezielle Funktion in der Volkswirtschaft haben, eine bestimmte Branche bilden. Die Bilanzen funktionieren aber ganz genau gleich. Zentralbankgeld ist in der Geschäftsbank- oder Unternehmensbilanz oder für Private immer ein Guthaben und Buchgeld einer Geschäftsbank immer ein Guthaben von Unternehmen oder Privaten und ganz bestimmt nicht deren Schuld. Ein Schuldschein gibt selbstverständlich immer nur ein Kreditnehmer aus – und das ist eben bei Geld eine Bank. Daher wird Geld in der emittierenden Bank immer auf der Passivseite der Bilanz als Fremdkapital gebucht.

Aus diesem Grund verstehen die sog. Experten, eine Zentralbankbilanz nicht, welche sich von jeder anderen Bilanz nicht unterscheidet: Auf der einen Seite, der Aktivseite, stehen die Vermögenswerte, auf der anderen Seite, der Passivseite, die Verpflichtungen.

Die Fakten, Bilanz und chronologischen Ereignissen seit Einführung/Aufhebung des Mindestkurses bestätigen Ihre wissenschaftlichen Ausführungen. Ich frage mich schon seit einigen Jahren, ob es in diesem Land noch so etwas wie eine Bundesverfassung oder Nationalbankgesetz gibt. Und das ist nicht eine Lapalie. Die Menschen vergessen dabei das die Realwirtschaft gerade durch diese „Luftschlösser“ zu einer marginalen Restgrösse der Finanzwirtschaft verkommen ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Guten Abend

Danke.

Ja. Es ist genau so wie Sie schreiben.Die Bilanz der Zentralbank ist genau so zu lesen wie eine andere Bilanz.

Und „Urs Abderhsldrn“ der die Irrlehre der SNB hier vertritt ist ein Betrüger.

Er will Verwirrung in die Diskussion bringen.

Es ist eine Schande für unsere Natiobalbank und insbesondere deren Chef Jordan, dass praktisch nur noch ein Betrüger die SNB-Irrlehre hier vertritt.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Hauptproblem ist die euphemistisch von den Notenbanken selbst gemessene Konsumentenpreisinflation, woran die Geldpolitik festgemacht wird, derweil sich die Vermögenspreisblasen international bereits auftürmen:

https://de.global-rates.com/wirtschaftsstatistiken/inflation/verbraucherpreisen/hvpi/eurozone.aspx

Sowie, daß sich die Notenbanken jenseits der notwendigen Stützungsmaßnahmen ab 2008 seither in Widerspruch zu ihrem bisherigen Verhalten gesetzt haben und neue geldpolitische (Inflations- )Ziele quasi nach Belieben definieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann mir nicht vorstellen, daß der japanische Yen irgendwann zu einer gesuchteren Währung wird als der Euro:

https://tinyurl.com/y3a2ubbm

Aber vergleichbar wie Japan nur noch durch Währungsschächung über Anleihenkaufprogramme Geldpolitik betreiben kann, so zukünftig auch die EZB.

Am Ende des Tages wird man feststellen, daß Europa durch das Festhalten an der unsinnigen Einheitswährung Euro viel Wachstumspotential verschenkt hat, wodurch auch die verzweifelt von der EZB herbeizumanipulierende Teuerungsrate in jedem Eurostaat eingetreten wäre, wenn man die Rückkehr zu nationalen Währungenzugelassen hätte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut habe ich die paar pampigen Kröten die ich „vorig“ hatte in Tomatensetzlinge investiert. Ich denke mir, die diesjährige Tomatenernte dürfte deutlich höher liegen als letztes Jahr. Dank bahnbrechenden Innovationen im Bereich „Hochbeet“ konnte der Gemüse-Index in den letzten paar Jahren kontinuierlich gehoben werden. Analysten erwarten ausserdem ein hervorragendes Radislijahr. Die wurden in den letzten Jahren vom Markt schnöde ignoriert und haben (im Verhältnis zum Gemüse-Index) ein riesen Aufholpotential. Auch aus steuerlicher Sicht ist der Gemüse-Index kaum zu schlagen: auf der Einkommens- wie Vermögensseite Steuerfrei. Der Wasserzins auf dem verbrauchten Wasser ist vernachlässigbar und bewegt sich im Promille Bereich der anderen Investitionen. Klar, warum? Mir nicht, aber egal. Die Derivaten Produkte die auf dem Weisskohl basieren (Sauerkraut, Cole-Slaw etc.) sind heiss begehrte Renner im kommenden Herbst. Steuer- und Gebührenfrei übrigens. Der Schädling Borislochi Collardii habe ich erfolgreich in Nachbars Garten ausgesourct. Oder wie oder was. Kleiner Tipp vom Experten: shortet Kohlrabi; Hedged ab mit Buschbohnen (evtl. Zwiebeln?) Wer weiss…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Yep. Seh ich auch so. Strong Buy!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Herren Notenbanker sollten mal Būcher über die 30er Jahre lesen, K. Gallbrait wie es durch gegenseitige Abwertungen zur Katastrophe kam die Geschichte wiederholt sich leider! Offenbar viel studiert und nix begriffen diese Helikopzerbens. Nun gut der einfache Būrger zahlt ja die Zeche !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem sind die sozialistischen Strukturen in Europa und der Schweiz, welche sich seit der Finanzkrise etablierten. Der Staat ist per se wertvernichtend, ausser er agiert incentivierend für die Wirtschaft. Das macht die EU und die Schweiz schon lange nicht mehr. Überall noch mehr Steuern und noch mehr Abgaben, um einen grossteils unproduktiven Staat zu füttern. Da wächst keine Wirtschaft, auch bei Null-Zinsen nicht. Fragt sich: wo stehen Draghi und Jordan? Sind sie liberale Denker, welche ein Wirtschaftswachstum im kapitalistischen System tatsächlich wollen, oder sind sie beide Ideologen, die mittels Nullzinsen das Geld sozialisieren und quasi eine MMT fahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie schafft es der Urs Abderhalden mit seinen nichtssagenden Beiträgen doppelt so viele thumps-up zu erhalten, wie andere Beiträge?

Die SNB muss für ihre aberwitzige Politik, bald für 800’000’000’000 (!) Fremdwährungen, zumindest Kredite aufnehmen. Aber der SNB-Troll Abderhalden schafft im IP tatsächlich „fiat“ thumps-up!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber@Urs

Ein TROLL kommt selten allein . . .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo, Herr Meyer!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber@Urs

Was wollen Sie uns mitteilen, ich entnehme Ihrem Einzeiler lediglich die übliche Verwirrung…Sie sind unser diensthabender TROLL hier…wir erwarten mehr…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@“Urs Abderhaldrn“ SNB-Troll

Nein „Urs“

Ich bin nicht ein Betrüger wie Sie.

Sie schreiben hier unter diversen Pseudonymen. Sie scheuen sich auch nicht, unter Pseudonymen von Kommentatoren zu schreiben, die klar anderer Meinung sind als der SNB-Troll.

Das tun Sie, um Verwirrung zu stiften.

Es gibt klare Verhältniszahlen Kommentare / Thumbs up.

Die stimmen bei Ihren Thumbs up nie und nimmer überein.

Zudem hat Platon bestätigt, dass er die Kommentare zum Beitrag von Zeyer wie „Mad Meyer for SNB-President“ usw. nicht verfasst hat.

Damit ist bewiesen, dass die Befürworter der Irrlehre von SNB-Plagiat-Jordan sich der Lüge bedienen.

„Abderhalden“ Du bist ein kleiner Betrüger und Lügner und verschwinde von hier!

Und es ist eine Blamage sondergleichen für die SNB, dass die Irrlehre Ihres Chefs hier praktisch nur noch von einem Betrüger unterstützt wird.

Verschwinden Sie nun!

Marc Meyer

P.S. Es ist schon einer Demokratie unwürdig, dass die Diskussion bezüglich der Irrlehre von SNB-Plagiat-Jordan anonym erfolgen muss.

Dass diese anonyme Diskussion von der SNB aber noch mit betrügerischen Trollen torpediert wird ist eine Schande für die SNB.

SNB-Jordan treten Sie endlich zurück!

Sie sind Ihrer Aufgabe nicht nur fachlich nicht gewachsen. Sie unterdrücken die offene Diskussion. Nur noch betrügerische Trolle unterstützen Sie.

Alle Beleidigungen, die ich hier über mich ergehen lassen muss von betrügerischen SNB-Trollen fallen letztlich auf Sie zurück.

Sie unterdrücken die freie Meinungsbildung. Sie sind letztlich vetantwortlich für die Schlammschlacht hier.

Sie haben den Karren der schweizerischen Geldpolitik in den Dreck gefahren.

Gehen Sie Jordan!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Arme Seelen, eben Trolls..

.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch, falsch und nochmals falsch. Ich muss ehrlich zugeben, dass ich mich schlapplache – Panikmache vom Feinsten… Die Notenbanken, allen voran die SNB, machen ihren Job sehr gut. Der Franken ist stabil, der SMI und weitere wichtige Indizes auf Rekordhoch. Ich arbeite nun seit 10 Jahren bei einer schweizer Grossbank mit wenigen Buchstaben und muss lauthals loslachen: Die Aktien-Indizes steigen seit meinem Eintritt in die Bank stetig an. Ich bin nun 31 Jahre alt, bereits im mittleren Kader, und weiss, dass Aktien nur steigen können. Je mehr die Nationalbanken „Geld drucken“, desto besser für die Kurse. Die Wirtschaft brummt, und ich kaufe mir bald mein zweites EFH. Viel Glück Euch Präkariatsdenkern. HSG weiss, dass die Wirtschaft noch nie besser gebrummt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein typischer Vertreter mit dem HSG-Orden….Mit 45 „arbeitet“ er dann bei der Schweizertafel. Er weiss eben als frischer Frischling nicht, dass er die Arschkarte gezogen hat. – Viel Glück, mein Lieber, vielleicht kannst du noch ein paar Kunden über den Tisch und abzocken. Und dann hast du das Gold am Hintern und krähst: „Ich bin der Grösste“. Aber bedenke: Die Hunde beissen den Letzten. Aber vielleicht denkst du, dass du nicht der Letzte sein wirst. 1991, in der letzten Immobilienkrise, hast du mit 3 Jahren noch in die Windeln gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wenig bis nichts verstanden….warum zeigen den die Aktienmärkte nach oben? Weil grundsätzlich mehr freies Geld als sichere Anlagemöglichkeiten vorhanden sind, ergo Preise steigen.

Einbildung ist keine Bildung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie sind der beste Beweis, wie weit sich das Geld von der Substanz und Wertschaffung entfernt hat. Wo Sie ein Grwinn haben, hat jemand anders ein Verlust und physisch haben Sie Null Wert geschaffen. Ihre Welt ist ein Kartenhaus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Der Rückbauer

Einfach Köstlich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Rohner

What a FAKE!

Und die sind dir alle auf den Leim gegangen!

Was für Einfaltspinsel!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

F.H.

„Die BOJ betreibt Tiefzinspolitik, um Deflation zu vermeiden.“

Das ist gerade der Punkt und es ist Falsch!

Die Deflation dient als Tarnung für eine mörderische Hochzinspolitik – auch das kann und ist Geldpolitik.

Beweis und Begründung an Europa ausgeweitet.

Dem Publikum wird in den Medien der ultra niedrige Nominalzins der Bank von Japan vorgezeigt, angeblich habe die Niedrigzinspolitik in Japan die Konjunktur nicht beleben können, wird insbesondere von Neoliberalen behauptet. Die VWL kennt in ihren Modellen wie der Neoklassischen Synthese keinen Realzins. Das Ergebnis ist ein überzogenes Geldsparen der Privaten und die dadurch steigende Verschuldung des Staates. Um die Stagnation der japanischen Ökonomie zu überwinden, müsste nur die Deflation der Vermögenswerte durch steigende Löhne beendet werden.

Es geht um die Beseitigung der letzten Rechte der Arbeiter, die Privatisierung von Alterssicherung und Gesundheitssystem, den Ausverkauf der letzten öffentlichen Betriebe wie im Bereich der Wasserversorgung, aber auch der Eisenbahnen und Strassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Platon

Falsch!

Das Gegenteil ist der Fall:

Die Bank of Japan betreibt seit 1995 eine systematische Tiefzinspolitik. Die Nominalzinsen sind bei Null und darunter, und die Realzinsen bewegen sich wegen der tiefen Inflation ebenfalls nahe Null wie aus den Statistiken der Bank of Japan hervorgeht.

Ist das für Sie Hochzinspolitik? Das müssen Sie ökonomisch erklären.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Platon:

Nochmals. Ist das für Sie „Hochzinspolitik“, was die BOJ (Bank of Japan) seit 1991 betreibt?

Hier nochmals die Daten:

https://bankenverband.de/fachthemen/konjunkturundwirtschaft/leitzinsen-der-bank-japan/

https://www.google.ch/search?q=leitzins+japan+entwicklung&source=lnms&tbm=isch&sa=X&ved=0ahUKEwjBsYTt2YPjAhUFLlAKHexyCb8Q_AUIECgB&cshid=1561433781009020&biw=1520&bih=751#imgrc=hLsl7wfMLfSKbM:

Dies bei Inflation nahe Null:

https://www.google.ch/search?q=CPI+Japan+seit+1990&tbm=isch&source=iu&ictx=1&fir=VedjbtFoa1aNtM%253A%252CGbM7wyeTTIRIZM%252C_&vet=1&usg=AI4_-kSwk1lfUjP3RhXGtbzlgTQGK92ogQ&sa=X&ved=2ahUKEwibrq_G_IHjAhWFYVAKHRloCrMQ9QEwAnoECAQQBA#imgrc=VedjbtFoa1aNtM:&vet=1

Und jetzt erklären Sie mir, weshalb dies Hochzinspolitik sein soll wie Sie behaupten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

F.H.

sehr gerne. Es geht bei der Güternachfrage für Investition und Konsum immer um den Realzins, die Summe von Nominalzins und der Preisänderung. Zum Beispiel führen fallende Löhne zu einem entsprechend hohen Realzins, daher verstärkt sich eine Wirtschaftskrise durch sinkende Löhne. Eine Deflation, wie es auch heute wieder speziell in den Euro-Krisenstaaten, ist also trotz nominal niedriger Zinsen eine in realen Grössen betrachtete Hochzinspolitik mit verheerenden Folgen. Immobilien oder Maschinen fallen mit den sinkenden Löhnen. Die seit zehn Jahren sinkenden Löhne und Immobilienpreise in Griechenland, Italien, Spanien, Portugal, teilweise Frankreich sind ebenso jedes Jahr zum Nominalzins zu addieren. Merke: Deutschland hat das grösste Niedriglohnsektor in Europa verursacht durch Agenda 2010…eine Agenda die man versucht auf den Rest Europas (einschliesslich Schweiz) durchzusetzen…mit Erfolg!