Die HSBC hat soeben 9 Kundenberater ihres Ablegers in Zürich auf die Strasse gesetzt. Das Management reagiert damit auf die Krise im Private Banking Schweiz, die sich ausweitet.

Die grosse Bank mit weltweit über 200’000 Mitarbeitern und starker Präsenz in Asien merkt, dass ihre Kunden nicht mehr bereit sind, viel Geld für ihre teuren Zürcher Berater zu bezahlen.

Lieber ziehen sie ihr Vermögen ab – zurück in ihre Heimat. Oder sie wechseln zu kleineren Häusern mit persönlichem Service.

Oder aber sie bleiben passiv. In jedem Fall sind die Folgen sinkende Einnahmen, welche die hohen Kosten nicht mehr rechtfertigen können.

Ein Sprecher der HSBC in Zürich wollte die Massnahme offiziell nicht bestätigen. Stattdessen schickte er eine Stellungnahme per Email.

„In den letzten Jahren haben wir das Geschäft in der Schweiz ausgebaut. Heute haben wir in Zürich nebst Private Banking auch ein Firmenkundengeschäft, Asset Management und Global Banking.

„Die Schweiz ist ein wichtiger Markt für HSBC. Wir investieren hierzulande und zielen darauf ab, das Geschäft in den kommenden Jahren weiter auszubauen.“

Nur ja nicht dastehen als Abbau-Bank. So die Absicht hinter den generellen Sätzen des HSBC-Sprechers in der Limmatstadt.

Tatsächlich aber ist der Niedergang mit Händen zu greifen. Letzte Woche zeigten neue Statistiken der Nationalbank, wie sehr das Swiss Banking am Siechen ist.

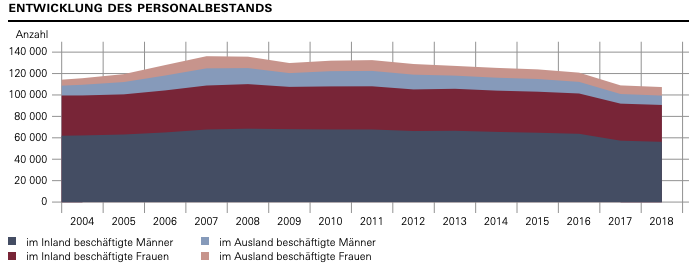

Das geht aus einer entscheidenden Zahl hevor: den Jobs. Waren es vor rund 10 Jahren noch gegen 140’000 Angestellte, welche die Schweizer Banken zählten, so sind es heute nur noch rund 100’000.

Nimmt man die Zahlen des Arbeitgeber-Verbands der Schweizer Banken, dann sieht es noch düsterer auf dem Finanzplatz aus. Demnach wären per Ende 2018 nur noch 90’000 Personen in der Branche beschäftigt gewesen.

Tendenz sinken. Und dies trotz Boom in allen Märkten, bei den Aktien, den Obligationen, den Hypotheken.

Die Banken müssten florieren wie nie. Effektiv darben sie. Die Liste der Geldhäuser, die einen Käufer suchen, wird täglich länger. Letzte Woche meldete Finews mit der Bellevue und der Syz gleich zwei Institute, die einen Ausweg suchen. Syz dementierte, man stehe nicht zum Verkauf.

Die HSBC Schweiz zeigt derweil die Misere bei den Auslandbanken. Diese strömten in die Schweiz, als es noch ein echtes Bankgeheimnis für die weltweite Kundschaft gab.

Dieses ist zerstört. Und die Auslandbanken suchen das Weite. Die Deutsche Bank, die immer noch zu den grössten Auslandbanken auf dem Platz gehören, steht vor einer Riesen-Abbauwelle. Weltweit sollen ihre Jobs von 90’000 auf 70’000 sinken, melden Medien.

Am Paradeplatz und an der Bahnhofstrasse sind die Chefs von CS und UBS mit weiteren Kosten-Übungen beschäftigt. Wenn die Deutsche Bank in Frankfurt einen Fünftel der Belegschaft feuert: Wie viele werden es dann bei den beiden Schweizer Multis sein?

Eine Abbauwelle mit mehreren Tausend Entlassungen allein bei den zwei Platzhirschen ist nicht auszuschliessen. Selbst eine Fusion mit riesigem Job-Verlust oder – oh Schreck – eine Übernahme einer der zwei Schweizer Riesen durch einen Ausland-Giganten sind nicht ausgeschlossen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kunden merken, dass die meisten PBBerater von PB keine Ahnung haben, diese Gilde sind lediglich herangezüchtete Produkteverkäufer, die gedrillt werden primär Gebühren zu generieren, damit die obersten 5 % der Institute auch subventioniert werden können, ob der Kunde Geld verdient ist sekundär. Solange dies so bleibt, fliessen von den 700 mrd chf, noch weitere 200 mrd chf ab. Somit ist das bankendterben noch lange nicht am Ende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau auf den Punkt gebracht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Gelder fliessen hauptsächlich ins Ausland ab, das auch kein besseres PB anbietet. Es dürfte daher andere Gründe haben, wie: kein USP, Repartierung der Vermögen im Alter, schwierige Crossborder Regelungen, fehlende Finanzierungen im Ausland und DIE HOHEN KOSTEN.

Der Verdrängungswettkampf statt der Kooperation innerhalb der Schweiz hilft auch nicht: gibt es doch Banken, in denen die Auslandsabteilungen in Konkurrenz stehen zu den Inlandsabteilungen……!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor zwölf Jahren kam das Finanzsystem zum nahezu GAU. Damals wurde als Rettung beschlossen die Bilanzen sollen mit mehr Eigenmittel unterlegt werden und somit begannen die Bilanzen zu schrumpfen. Banking ist ein Bilanzgeschäft. Weniger Bilanz, weniger Geschäft. Weniger Geschäft braucht weniger Personal. Ob jetzt Secret Banking oder Kredit. Rightsizing ist die Konsequenz des Finanzbooms der Nullerjahre Regulierung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Hildebrand

Bei Banken mit Schwergewicht Vermögensverwaltung ist Banking

vorwiegend ein Kommissionsgeschäft. Erträge werden aus Börsencourtagen, Margen/Spreads, Gebühren aus Wertschriften-Verwaltung generiert. Das Bilanzgeschäft (Zinsdifferenz) liefert nicht den Hauptbeitrag.

Die UBS machte den Fehler, die Bilanz unverantwortlich auf zu plustern, bis die Eigenkapitalquote (capital adequancy ratio)

nur noch 2,7% betrug.

Jeder Banklehrling konnte sehen, dass wenige Prozente Wertminderung auf den Aktiven genügten, und die Bank war reif für

Chapter 11 (Nachlass-Stundung).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ganze Misere haben wir unseren Sozis und alt BDP-BR Widmer-Schlumpf zu verdanken, die das Bankgeheimnis ohne Gegenwehr und ohne Gegenleistungen preisgegeben hat.Das Ausland lacht sich zu Tode ob diesen einfältigen und naiven Politikerinnen. Calmy-Rey, Sommaruga, Leuthard und andere haben wacker mitgeholfen, den Bankenplatz CH zu zerstören. Den Linken ist das alles noch egal. CH quo vadis !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und diese 3 Damen plus die Bündnerin waren zu viert im Bundesrat und überstimmten die 3 „Mannen“ und beschlossen den „Atomausstieg“. Einfach SO !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind es wirklich immer die Sozis, oder nicht etwas auch die selbsternannten Volksvertreter von der Goldküste?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…in erster Linie hat das Volk den Bankenplatz zerstört als es ihm die Rückendeckung nahm. Denn in einer direkten Demokratie wählt das Volk die politische Führung. Es gibt immer noch Kommentare, die sich über die Rettung der UBS negativ äussern.

Also nicht Schuld zu weisen sondern aus den Fehler lernen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Sozis und andere Linke sind nicht auch nicht „my cup of tea“. Ihr Bericht ist aber tendenziös, denn (a) das Bankgeheimnis hat nichts mit der heutigen Finanz-Marktlage zu tun;(b) die Schweizer Politiker auch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sagte Alt-Bundesrat März in aller Öffentlichkeit vor der Krise der beiden Grossbanken 2008: „Am Schweizer Bankgeheimnis werden sich die ausländischen Staaten noch die Zähne ausbeissen“. Und wenige Monate später war das vielgerühmte Bankgeheimnis gestorben, wegen Gaunereien der UBS in den USA selbst! Das waren ja alles angeblich böse Sozis, aber man sieht an der Zustimmung zu Ihrem Kommentar welches Balsam er für die verlorenen Seelen beinhaltet, die lieben Mythen und nicht Realitäten, so kann man den Psychiater sparen und sieht die Schuld immer bei den bösen Sozis, obwohl wir alle wissen, dass 5 von 7 Bundesräten streng bürgerlich bis sehr konservativ sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier ein kleiner Denkanstoss:

https://insideparadeplatz.ch/2019/06/28/cs-im-stress/#comment-283775

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wandere aus nach USA und bewerbe Dich als Pressesprecher von Trump. In der BRD kommen die Grünen, also nichts wie weg hier. Allez, allez! Alternative realities!

Und dann für die Geschichtsklimmerung (EWS) noch so viele Daumen hoch. Es leben die Einfältigen. Switzerland first again!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@empörter Steuerzahler

Was hat das mit den den Linken zutun wenn die Banken Steuern hinterziehen und straffällig werden? War BR Schlumpf eine Linke? Sie war SVP-Politikerin, dann bei der BDP!!!

Das Bankgeheimnis hat übrigens der Appenzeller BR Hansrudolf-Merz beerdigt mit der Übernahme des OECD-Standard inkl. der Amtshilfe. BR HRM war übrigens ein Vertreter der FDP. https://www.youtube.com/watch?v=nKM3_1DCdHU

Sie dürfen schon wütend sein, aber bitte auf die Richtigen!

Das Bankgeheimnis war nur eine Subvention des CH-Finanzplatzes, die Bänker wurden halt träge. Nun können sie ja beweisen was sie wirklich drauf haben. Das sieht im Moment sehr bescheiden aus, nun sind halt wieder alle anderen Schuld.

PS: Als rechtschaffener Steuerzahler sollten sie sich ja stark machen für Steuergerechtigkeit. Wie können Sie denn dann die Steuerhinterziehung mithilfe des Bankgeheimnisses tolerieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PS:

Wer hat übrigens den fatalen Mindestkurs eingesetzt und die Negativzinsen eingeführt? Die SNB unter dem Druck der Exportwirtschaft und der bürgerlichen Bündesräte, allen voran Schneider Ammann und Ueli der Maurer. Was hat Calmy-Rey damit zutun? Welches Departement hat sie nochmal geleitet?

Die Welt hat sich übrigens nie besser amüsiert als über HR-Merz mit seinem Libyen-Fiasko und einem BR Maurer der nicht mal 2 Zeilen auf englisch schreiben kann.

Nochmal: was hat das mit Links zu tun?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Empörter

Hallo Polteri!

Das Parlament hat damals MIT DEN STIMMEN DER SVP für die Aufhebung des Bankkundengeheimnisses für ausländische Bankunden gestimmt.

Nachzulesen in den Ratsprotokollen.

Dass ihresgleichen die Realität ausblendet und in rückwärtigen Wunschvorstellungen lebt ist vor allem Ihr Problem, bzw. das Problem der SVP.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na, alles klar mit den Klicks, empörter Steuerzahler, s’hat wohl geklappt mit den alternative facts, nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, Sie mögen ja empört sein, stellen aber die falschen Fragen und kommen zur falschen Erkenntnis. Warum musste das Bankgeheimnis geopfert werden, weil gewissenloser Banker ihre krummen Geschäfte dahinter verstecken wollte. Das Washingtoner Abkommen nach dem 2. Weltkrieg, hätte bereits ein Indiz auf das Verfallsdatum sein können. Die Zeichen wurden leider nicht erkannt und man wurstelte frisch fröhlich weiter, bis zu dem Punkt wo alles aufflog. Wer dem Bankgeheimnis das Garaus gemacht hat, ist nicht so relevant, es hätte ein Müller oder Meier sein können, das Aus wäre definitiv gekommen. Es ist aber immer schön diesen Mythos einer Schweizer Dolchstosslegende immer wieder anzuführen und weiter zu mystifizieren – leider ist sie falsch, kompletter Unsinn und zeugt von einem Mangel an Realitätssinn!

P.S … Nein, ich bin kein Freund von Frau Widmer-Schlumpf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber das sind halt diese sogenannten „QUOTENFRAUEN“.

Wir haben nichts gegen Frauen, aber gegen Quotenregeln!

Es duerfen nicht Quoten massgebend sein, sondern Faehigkeit, Wissen, Qualifikation, etc. muessen massgebend sein, und nicht „Seilschaften“.

Das muesste (z.B.) auch in einer EU gelten, falls sie etwas glaubwuerdiger und besser werden wollte.

Hoffnungen gibts, aber keine, weder in der EU, noch in der Schweiz.

FRAU CHRISTINE LAGARD (EZB), UND FRAU URSULA VON DER LEYEN (EU-Kommission)

passen ganz einfach nicht in solche Positionen.

Man muss sich nur genauere Informationen ueber diese Gestalten beschaffen, dann wird glasklar, dass sie ueberhaupt nicht geeignet sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sorry, aber private banking war ja vorallem geldwaschen.

bei so viel geld im umlauf ist man inzwischen froh, wenn

man die kunden loskriegt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der „Wert“ vom früheren Swiss Banking war letztlich die Steuervermeidung oder die Anlage von Schwarzgeld, wobei das schweizer Bankwesen durch hohe Gebühren übermäßig davon profitierte.

Jedoch nie überragende Anlageergebnisse.

Zudem gibt es zumindest in der Schweiz keinen Boom am nationalen Aktienmarkt, denn der SMI hat in vier Jahren nur knapp 10% zugelegt.

https://tinyurl.com/yy7y548v

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So sieht‘s aus. Korrekt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Sie mit Boom die Bankaktien meinen, dann haben Sie recht. Sonst haben Sie die letzten Jahre verschlafen.

Entschuldigung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss Banking bietet keinen Mehrwert und kostet zu viel für die erbrachten Leistungen. Während angeblich Zug führend ist in Fintech, merkt man bei Banken absolut gar nichts von irgendwelchen Innovation. Seit Jahren schon dasselbe, verstaubte Program. Das merken Ausländer langsam auch und mit dem Wegfall des Bankgeheimnisses ist der letzte Vorteil von Swiss Banking verlorgen gegangen.

Auch wenn es um Payments geht, ist man mit ausländischen Angeboten besser bedient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für Kunden aus entwickelten Ländern ist der Mehrwert einer Schweizer Bank tatsächlich nicht mehr gegeben. Insbesondere in Anbetracht der Fees bei Online Brokern etc.

Wo Kunden aus Entwicklungsländern ihr Geld hinbringen sollen ausser in die Schweiz ist mir aber schleierhaft. Die heimischen Banken der Kunden sind gefährlich/unfähig (sonst wärs ja kein Entwicklungsland). Und westliche Banken, die keine Länderspezialisten (Compliance und Front) haben, welche sich in den Märkten ihrer Kunden sehr gut auskennen, müssen sich zurückziehen.

Die PB Konkurrenz für solche Kunden ist schwach ausserhalb der Schweiz. Jeder, der Erfahrungen mit Singapur, London, Luxemburg und Monaco hat wird das bestätigten. Nur Liechtenstein kommt ab und zu noch vor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@WW:

Ehrlich gesagt PB für Diktatoren, Oligarchen und sinngemäss Verwandte ist kein Geschäftsmodell! Wie kann man sich unbeeindruckt ein Wohlstandsränzli anfressen, wenn man genau weiss, dass das dafür verwendete Kapital aus Unterdrückung, Sklaverei, Ausbeutung und Umweltzerstörung stammt?

Wenn’s um Korruption, Betrug und Ausbeutung geht, zählt die kleine, scheinheilige Schweiz leider (immer noch!!!) zu den ganz Grossen in diesem Metier mit dazu. Unser Wohlstand basiert ganz direkt zu einem grossen Anteil auf der Armut anderer. Da unser Finanz- und Wirtschaftssystem auf stetes Wachstum ausgelegt ist, wird’s ziemlich schwierig und teuer, daran überhaupt irgend etwas zu ändern. Das globale Finanzsystem wird vorher implodieren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Digitalisierung wird den Bankensektor mehr durchschütteln als die schwachen Turbulenzen im 2008. Indianer glaubten auch, dass sie Cowboys vertreiben könnten. Die alte Welt kommt nicht mehr zurück.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Gleichgewicht-des-Schreckens-Geschäftsmodell, der Honigtopf, an welchem alle saugen wollten, hat ausgedient (aber gebt nicht wieder EWS die Schuld, ihr Geschichtsklitterer!). Jeder und jede mit Augen im und Ohren am Kopf hat dies kommen sehen/hören. Viele haben aber nicht realisiert, was es auch heisst. – Und es wird weitergehen. Das ü50-Drama hat eben auch seinen Grund, indem alle versuchen, sich „hinüberzuretten“. Das funktioniert nur zum Teil. S’Ränzli von Frässe statt em Buggeli vom Chrampfe funktioniert nur noch bei „sozialverantwortlichen“ Instituten. Und auch dort oft nur beschränkt. – Dazu kommt noch die Konkurrenz der neuen Kollegen, den Roboadvisoren. Tja, das ist wie die Kassierin und das Selbstscanning….keine gute Zukunft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit AI, ML und allen anderen Digitalen Fortschritten, sollte diese Entwicklung eigentlich nicht überraschen. Es ist ja nicht so, dass man das nicht voraussehen konnte.

Ich glaube nicht das der Mark kleiner wird, nur wesentlich effizienter.

Diese technische Revolution wirkt sich zum ersten mal die Welt „the white shirts“ aus und nicht wie die vergangenen auf „the blue shirts“

Dies dürfte auch ein Grund sein, dass wir noch nicht weiter sind in dieser Entwicklung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

richtig. nicht zu vergessen, dass auch die Rahmenbedingungen international gegen die Banken laufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant ist, dass alle 9 Private Banker Ausländer sind,

jedoch keine Briten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…und schade, dass diese Ausländer nun nicht mehr die Steuern in der Schweiz zahlen werden….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Briten genießen bei HSBC Artenschutz

Gleiche Bilder gehören meistens zum gleichen Kommentator.

stimmt nicht ganz – 3 davon waren Briten (mit Oxford und Cambridge Uni Abschluss). Des weiteren gibts auch CH-Bürger in den betroffenen Teams – kein Anzeiger dieser musste gehen. check your facts first

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss banking, das ich nicht lache.Diese Kravattenträger die meistens keine Ahnung haben was die Kunden wollen.Standart Modelle überbezahlte Verkäufer bla bla unflexiebel und zu teuer.Es muss zuerst wirklich krachen damit die CH banken was dazulernen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das hatten wir doch schon einmal mit der stolzen Swissair, welche sich dumm und dämlich verdiente und nicht mehr wusste wohin mit dem Geld. Nach vielen Dramen und vielen verbrannten Steuerfranken gehört die Swiss nun den Deutschen und backt kleinere Brötchen. Könnte dem Schweizer PB ähnlich ergehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja unsere Swissair wirklich eine tragische Geschichte. Sie wurde mit 5 Mrd. in der Kasse Anfang der 90ziger Jahre als fliegende Bank bezeichnet, hätte damals die Lufthansa kaufen können. Mit Bruggisser begann dann der grosse Absturz. Sobald das Management zu wursteln beginnt und dann noch Mc Kinsey in Boot holt ist der Untergang faktisch vorprogrammiert.

Alle diese Leute sind nur noch am kurzfristigen Erfolg orientiert und meinen den Konzern alle zwei, drei Jahre irgendwie umkrempeln zu müssen um ihre (Management) Leistung unterstreichen zu können. Merken nicht, dass sich das Kundenverhalten einfach auch ändern kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das waren eh nur ex CS oder UBS Berater, die bei den beiden Grossbanken flüchten mussten, weil was mit ihren Kunden nicht sauber war. Von dem her ein Wunder, dass sie so lange überlebt haben beim HSBC.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beim Relationship Manager muss man immer wieder viel regulatorischen Kram abnicken. Dann trinkt man den teuersten Kaffee der Welt. Teurer noch als „Zibetkatzenscheisskaffee“. Dann ein bisschen Palaver.

Wie sieht es bei mir nun aus?

Kenne Discount Broker seit 1999 etwa. Damals gab es noch das Youtrade der CS. Ging in der 2000er „Blase“ ein. Blieb standhaft und ich hatte mir einen anderen Anbieter gesucht. Ca. die Hälfte des Geldes war bis 2018 noch bei „klassischen“ Banken. Faulheit und Dummheit war das.

Jetzt bin ich vollständig migriert. Seit Ende 2016 gibt es einen niederländischen Broker, der mit sehr tiefen Kosten und einer sehr modernen IT punktet. Warum nicht wechseln? Wegen der Beratung? Nein, gewiss nicht. ETFs sind heute besonders heute sehr kostengünstig. 0,1% und sogar noch tiefer. Wegen der Schweiz auch nicht! Die Schweiz belastet den Anleger auch noch mit der Umsatzabgabe oder Stempel. Eine weitere Unsitte sind sehr teure Devisenwechsel. Die Verrechnungssteuer ist auch nicht so toll. Klar, man erhält diese ja bei korrekter Versteuerung zurück, aber man wartet in der Regel dann doch noch ein Jahr. ETFs mit Domizil Irland oder Luxemburg haben auch hier Vorteile. Auch britische und brasilianische Aktien übrigens.

Die Kosten gehen ganz massiv runter so. Man kann es fast nicht sagen: 80%, 90%, manchmal über 95%. Das ist die Realität!

Der Zugriff auf die Daten ist dabei erst noch komfortabler und umfassender. Die Schweizer Banken erzeugen selbst im digitalen Zeitalter noch A4 Blätter (Papier oder PDF) für jeden einzelnen Vorgang. Mit Name und Anschrift Finanzinstitut, Name und Anschrift des Kunden für jedes einzelne Blatt. Da hat man die alte Welt der Postsendung einfach in die digitale Welt übertragen. Man hat so keine Tabelle, die gefilterte Suchen ermöglichen würde. Oft darf man diese auch einzeln downloaden. Sehr clever! Kompakt sind die Daten so auch nicht. Hab kürzlich einen Fachausdruck für diesen retrograden Zustand gelernt. Er heisst: skeuomorphism. Man stelle sich die griechischen und römischen Säulen an der Fassade eines Hochhauses aus Stahl vor. You get it!

Selbst nach hunderten Millionen (oder Milliarden?) IT-Kosten haben wir noch immer „skeuomorphic banking“. Selbst die Gebühren sind trotz all der Automatisierung skeuomorphic geblieben.

Schönes Aufwachen!

Good morning Paradeplatz!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tolle Sache wenn die Kosten fast 0 sind und die Rendite auch…..was genau ist nun gemeint, ein brasilianischer ETF oder direkte brasilianische Titel? Die Punkten mit was genau? Diversifikation oder keiner Verrechnungssteuer? Ihr Einwurf hier zeigt, dass man Dummheit nicht verbieten kann und es genau wegen Ihnen und Ihrer Dämmlichkeit immer Kundenberater brauchen wird. War früher mit dem Radwechsel von Winter- auf Sommerpneu auch so, jeder dachte, dass kann ich selber……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Relationship Manager

Dummheit und Däm(m)lichkeit? Alles ad hominem Argumente ohne weiteren Inhalt!

Zu ETFs kann man sich noch bei Jack Bogle Infos einholen. Youtube reicht.

Hier kann man einsteigen: https://www.youtube.com/watch?v=zqa-jSuXmYw

Null Rendite zu unterstellen, ist nicht gerade evidenzbasiert. Eher das Gegenteil ist der Fall. 150 bis 200 Basispunkte bei den Kosten schmälern oder verhindern gar die Netto-Rendite. Vor allem wenn kein Alpha erzeugt werden kann. Und dies ist statistisch gesehen oft der Fall. Nach Sachlogik sogar eine Zwangsläufigkeit. Die Gesamtheit des Marktes kann sich ja nicht selber schlagen!

Diversifikation erreicht man mit ETFs ohne Frage.

United Kingdom und Brasilien erheben keine Quellensteuer. Soweit die Aussage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Kryptopunk

Hammerstark auf den Punkt gebracht ! Das Swiss-Banking ist demnächst (ganz) tot !

Ein Schweizer 90-iger Jahre CH-Banken-Opfer (mit 100.00 Millionen-Grab) !

Ich warne schon seit 30 Jahren vor diesen Machenschaften, leider erfolglos !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo Privatbank drauf steht möchte man meinen, sollte auch Private Banking Excellence drin sein. Ist es leider nicht mehr. Eine Hauptschuld liegt in der Personal-Inzucht dieser Branche. Ausgemustert bei den „TBTF“ oder gekündigt weil fusioniert (C-L) und dann hat man plötzlich eine „mit 17-Jahren-UBS-Erfahrung“ im Kundenzimmer. Andere Beispiele regelmässig in den Topshot-News nachlesbar. Als haftender Privatbanquier ein miserabler Schachzug im PB-Geschäft. Fazit: kräftig ausmisten – und die cleveren externenVV berücksichtigen. Weniger Gebühren, weniger Sportwagen-Prospekte in der Tasche.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selber Schuld, wenn man wie die HSBC Schweiz in ihrer Arroganz nur Kunden ab 5 Mio haben will. Solche Banken haben vielleicht wirklich keine Zukunft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmen wir (hoffentlich nicht) dem Kolonial EU Rahmenvertrag zu, fällt in kürzester Zeit auch das Bankgeheimnis im Inland, weil nicht kompatibel mit EU Recht. Dann werden massiv weitere Banking Jobs verschwinden …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Auslandsbanken-Verein : ein Trümmerhaufen. ————————————————— diese Ableger haben sich seiner Zeit nur in der Schweiz niedergelassen , um a) Schwarz-Geld zu verwalten und b) an lukrativen Geldwäsche – Operationen Teil zu haben. Tempi Passati. Fazit : eine Bank um die andere zieht sich zurück, neue Openings gibt es seit vielen (20) Jahren nicht mehr . Der Aderlass ist noch mehr bei den „heimatlichen“ Banken zu spüren, wo ausländische Kunden in Scharen abziehen. Swiss Banking ante Portas. „Was kaputt gemacht wurde kann kein Mittel dieser Welt mehr korrigieren.“ eine Schande verursacht von kopflosen Räten und Bücklingen im Bundeshaus zu Bern. Widmer-Schlumpf gehört öffentlich getadelt und die Pension gestrichen, inklusive ihre Stiefelhalter!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Januar 2020:

CH PB Kunde: so ein Mist, die Performance meines Depots im 2019 ist minus 9% ☹!

FinTech Kunde: ich habe Ende 2018 zur FinTech X gewechselt.

CH PB Kunde: und, was haben die an deinem Depot geändert?

FinTech Kunde: selbst gar nichts, der Robot Advisor hat Umschichtungen zu ETFs vorgenommen und den Anteil an Edelmetallen von 5% auf 2% reduziert. Neu sind 3% in Cryptos investiert.

CH PB Kunde: wie hat sich das auf die Performance ausgewirkt?

FinTech Kunde: bin 7% im Plus 😊

CH PB Kunde: wie heisst die FinTech Firma nochmals? Ich werde auch wechseln!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem ist nicht (nur), dass das Bankkunden Geheimnis aufgehoben wurde. Jetzt ist man halt mehr Konkurrenz ausgesetzt, was längerfristig auch ein Vorteil sein kann. Vor allem bei den beiden Grossbanken sind die internen Gepflogenheiten Gründe, wieso das Business nicht wie gewünscht läuft. Die guten Leute verlassen nach einer Weile die Banken. Ich kenne viele, welche die Karriere bei einer der beiden Banken begonnen haben und jetzt erfolgreich in kleineren Firmen arbeiten. Zurück bleiben oft Intriganten und A…lecker, welche mit der Komplexität des Geschäfts überfordert sind. Zudem werden ja keine Leute befördert, welche mehr Drauf haben. Somit sinkt das Niveau des obersten und mittleren Managements kontinuierlich. Als schlechtes Beispiel kann ich z.B. ES erwähnen, welcher zum MD bei einer der beiden Grossbanken befördert wurde. Ich würde den nicht einmal meinen Rasen mähen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Bankkundengeheimnis“: Haben (((Sie))) Angst davor, das Kind beim Namen zu nennen? „Bankgeheimnis“, hat es einmal geheissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oy kravt, in Gränichen Töndler ist ein King Kong Shanghai Man vorbeigeflogen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zehntausende von gutgezahlten Arbeitsplätzen sind aus der Schweiz weggezogen ins Ausland, das sich ins Fäustchen lacht. Steuereinnahmen in Milliardenhöhe sind verschwunden. Das können wir einer ehemaligen Bundesrätin verdanken, die sich bei den Linken für ihre Wahl bedanken musste.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Carla

Ja, so ist das. Arbeitsplätze im Administrativbereich wurden nach Polen ausgelagert. IT nach Indien und Polen. Und dann noch schlimmer: es wurden tausende Arbeitsplätze mit aus dem Ausland zugezogenen Leuten besetzt. Inder und Polen schwirren in zahlreichen Schweizer Banken herum, vor allem im IT Bereich. In anderen Bereichen, so der Kundenacquise, dem Compliance, dem Management, etc EU-Bürger… Der Schweizer (ab 40+) wird entlassen und entsorgt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meinen Sie Frau Eveline Widmer-Schlumpf, BDP ?

Auch so eine Glanzpartei, die im Oktober vom Stuhl fällt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt weiterhin gut Gründe Geld in der Schweiz verwalten zu lassen. Nur halt nicht von einer Bank! Das Skill-Set eine Bank zu führen unterscheidet sich wesentlich von Asset Management. Ein Shop, der sämtliche Strategien und alle Währungen anbietet, kann nicht liefern. Wie eine Finanzfirma an der Bahnhofstrasse unlängst herausgefunden hat, sind nur die wenigsten Banken gute Vermögensverwalter. EAM und spezialisierte Boutiquen schlagen die Privatbanken um Längen. Inzwischen nimmt auch die Transparenz zu und so ist es für den nationalen und internationalen Kunden ein Leichtes für sich eine bessere Lösungen in der Schweiz zu finden. Banken braucht es nur noch um die Asset zu buchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimme da völlig zu.

Zusätzlich wollte ich anfügen:

Bei Banken, welche wealth management erfolgreich praktizieren werden die ineffiziente Prozesse der Buchungsmachinerie gerne auf die Kundenberater abgewälzt, anstatt, dass sie verbessert würden. Beim anständigen EAM verbringt der Kundenberater und der Investment Advisor die meiste Zeit mit dem Kunden. Bei Banken verbringt der gleiche Kundenberater und der Investment Advisor die meiste Zeit mit irgend welchem admin Schrott. (Ich schätze 70% admin in der Bank vs. 30% beim EAM)

Feel the difference!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Peter

Admin Schrott bei Banken? Ich gebe Ihnen teilweise recht, teilweise sehe ich das differenziert. Nach meinen Beobachtungen, als ich noch aktiv im Berufsleben war, fanden hauptsächlich Grabenkämpfe statt. Man nannte das seinerzeit „Networking“. Es ging zumeist darum, seine Nebenbuhler klein zu machen, sich bei Kollegen und Höhergestellten anzubidern, Arbeit auf andere abzuschieben etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Hosenscheisser können doch kein Geld anlegen, nur abkassieren !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was bedeutet schon „anlegen“? Ist das nicht eher wie im Casino für den Kleinanleger? Ich denke, dass im Hintergrund die Fäden gezogen werden. All diese tollen Theorien, die vorne durch verbreitet werden zeigen sie doch als nutzlos. Man nenne z. B. Charttechnik, Kennzahlen (z. B. KVG), Portfliotheorie, bla bla bla… Alles Irrlehren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wartet mal ab bis Mobile-Payment mit dem Handy kommt. Dann ist alles bisher da Gewesene ein laues Sommerlüftchen gewesen. Denn wenn das Bargeld verschwunden ist braucht es keine Bancomaten, keine Filialen und keine Kundenberater mehr. Auch die Geldtransport-Firmen können dann redimensionieren. Sicherheit in einer Bankfiliale kann dann neu definiert werden. Und die Frage ist nicht mehr ob, sondern nur noch wann…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine gewagte aussage vom aussterben des physischen geldes zu sprechen. Es wird weniger, aber es hat immer noch eine generation, bei welchen nur bares ist wahres geld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Werde nie ein Handy haben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Büezer viel Glueck in Zukunft im Migros go shoppaee..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Charlie

So abwägig find ich die These vom OP gar nicht. Zwar bin ich ein totaler Gegner von diesen bargeldlosen Stömungen. Aber meine Generation „nur Bares ist Wares“ stirbt aus. Die Jungen benutzen Self Scanning, Automaten, App Zahlungssysteme etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss Private Banking ist für Witwen und Waisen aber bietet nichts mehr für Unternehmer an, die aktiv in Lebenslagen unterstützt sein wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der “Boom“ mit den Hypotheken-Kreditverträgen ist auch nur ein riesiger Kredit-Grossbetrug, weil diese Kredite gar nicht durch reale Geldersparnisse der Banken gedeckt sind.

Die Banken täuschen mittels systematischen Bankbilanzverlängerungen und Kreditverträgen den Kreditnehmern nur vor, über die entsprechenden Gelder zu verfügen.

Die Wahrheit ist, dass die Banken gar nicht über die Gelder verfügen, welche in den Kreditverträgen vereinbart werden! Sie verfügen nur über minimalste eigene Mittel.

Und sie kassieren jährlich wiederkehrend Zinsen, für Geld das gar nicht

existiert! Ein Betrug!

Den Banken fehlt das Geld für ihre Kreditverträge, sie kassieren aber Zinsen dafür!!!!! – und wollen auch noch das die Kreditsummen, über welche sie selbst grösstenteils beim Kreditvertragsabschluss gar nie verfügten, von den Kreditnehmern später zurückbezahlt werden!

Da diese Hypotheken-Kreditverträge nur durch Täuschung entstanden, sind sie ungültig. Die Banken haben höchstens ein Anrecht auf die Rückzahlung der gesetzlichen Mindestreseve (ca.2,5% der Kreditsummen sind gedeckt, durch diese lausige Mindestreserve!!).

Die Politik muss mit den Banken einen Schuldenschnitt aushandeln, wenn sie sich als Volksvertreter, und nicht als Banken-Lobbyvertreter bezeichnen wollen.

Durch diesen ungerechtfertigten Hypotheken-Betrug werden die Immobilienpreise für die Bevölkerung immer unerschwinglicher.

Die Vermögenssteuerwerte sind auch komplett verfälscht und massiv zu hoch, weil diese Bankenkredite nicht durch reale Banken-Ersparnisse gedeckt sind, sondern nur durch systematische, wettbewerbswidrige Bankbilanzverlängerungen entstehen. Man kann nicht Steuerwerte festlegen, wenn dafür gar kein Geld existiert, sondern im Hintergrunde lediglich ein völlig labiles, betrügerisches Kreditschneeballsystem von Banken steht.

Die Bevölkerung unterliegt einer ungeheuerlichen Zins-Versklavung und Erpressung durch ein betrügerisches Bankensystem.

Die Freiheit, gemäs Bundesverfassung, wird den Menschen nicht gegeben.

Die Freiheit und Rechtgleichheit wird durch die betrügerische und wettbewerbswidrige Falschgelderzeugung verunmöglicht.

Die Politiker und die politischen Parteien sitzen mit tief im Drecksumpf.

Mit den Kantonalbanken sowieso. Mit der Staatsgarantie werden Bevölkerung und Steuerzahler gar noch illegal zwangsverpflichtet, für ein Betrugssystem die Garantie zu übernehmen.

Es ist höchste Zeit, dass die Politiker noch vor den Wahlen im Oktober 2019, diesen Betrug zwingend beenden und einen Schuldenschnitt für diese betrügerischen Hypotheken-Kreditverträge durchsetzen.

Grundpfandrechte sollen in Zukunft nur noch dann eingetragen werden können, wenn, die Hypothekarkredite durch wirkliche reale Ersparnisse der Banken gedeckt sind, und nicht durch systematische, banale Bankbilanzverlängerungen entstehen.

Durch das Mindestreservebanking sind nicht mal mehr die Kontoguthaben durch Geld gedeckt! Es werden den Kontoinhabern nur Bankauszüge übermittelt, aber das Geld für die Kontoguthaben fehlt. Deshalb würden die Bankster natürlich auch noch gerne die Barzahlung (das Bargeld) abschaffen.

Verwenden Sie deshalb nur Bargeld und keine Kreditkarten oder Smartphone-zahlungen…usw.!

Kopieren Sie diesen Kommentar, und geben sie diese Informationen weiter an ihre Verwandten, Bekannten und Freunde.

Die Bevölkerung muss endlich über diese Missstände informiert sein, und sich dagegen erheben.

Es ist Zeit, dass die Bevölkerung versteht, wie die Bonis des parasitären Grossschmarotzertums entstehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was haben denn sie geraucht? Einen grösseren Stuss konnte man hier wahrlich noch nie lesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Trader

Warum hat der Kollege gemäss Ihnen Hasisch geraucht? Er erzählt doch die Wahrheit! Diesbezüglich können Sie auch den zahlreichen Beiträgen des Kollegen Dr. Meier folgen. Er kennt sich mit der Entstehung von (Falsch-) Geld (aka Banken-Geld, aka Fiat Money) sehr gut aus!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Cash is King! GC und was die Auslandbanken angeht: wer erinnert sich noch an all die japanischen Geldhäuser in der Schweiz, ding-dong, waren sie wieder weg.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„GC“ hat sich da eingeschlichen – Tippfehler. Wird wohl auch mancher Zeitung passieren in der neuen Fussballsaison. GC Zürich ist NICHT MEHR in der Super League!! Kommen Sie zurück?? Die japanischen Banken kamen und kommen nie wieder zurück, sogar der Mount Fuji ist aus der Emoji-Sammlung verschwunden … 😅

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gottseidank wurde dieses Geldwäscher Bankgeheimnis abgeschafft. Leider dürfen die Steuerschmarozer, Betrüger, Drogenhändler und andere zwielichtige Gestalten die hier Leben sich weiterhin unter den Schutz des Bankgeheimnisses begeben. Die Schweiz ist weiterhin DER Hort für kriminelle Geldwäscherei. Ich bin froh, wenn Banken verschwinden. Je weniger je besser. Ausser Abzocken und Betrügen können die rein gar nichts. Ueberflüssig wie ein Kropf. Und wenn dann diese Organisationen im Ausland für bestraft werden, rennen die weinend nach Bern und erhalten Steuergeschenke und die Bussen werden vom Steuerzahler berappt. Dank Nieten in der Politik (Maurer und Co) und einer komplett unfähigen, gekauften Finanzmarktaufsicht (Branson = Liborbetrüger) ist aus der Schweiz ein kuscheliges Nest für sämtliche Geldwäscher geworden. Es wird langsamt Zeit, das sich das ändert. Je schneller der Finanzplatz Schweiz abgewickelt wird umso besser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mann, sind sie aber frustriert…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Weg mit dem Banken

Was für en Stuss redisch denn du?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hoffe, das ist ironisch gemeint! Oder Sie sind ja sowas von total frustriert. Wer Geld waschen will, macht dies in den USA.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

You dreamer you!

Schlafsch det hinne?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„…Am Paradeplatz und an der Bahnhofstrasse sind die Chefs von CS und UBS mit weiteren Kosten-Übungen beschäftigt….“

Wie wäre es mit einem „back to reality“? Die Millionensaläre für die „Oberen“ radikal auf ein paar 100k zusammenstreichen. Das wären immer noch fürstliche Gehälter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jedes Schicksal ist bedauerlich- aber was sind schon 9 Banker gegen die 450 bei GE?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gibt es die HSBC Bank Filiale in Zürich Paradeplatz 5 noch?

Ich habe an die Fragen.