Montag, an der Kasse beim Zürcher-Imbiss. Ein Kunde zückt Handy, drückt, hat bezahlt. Wie? „Revolut mit Visa. Ist genial.“

Nicht für alle. Gestern meldete der Tages-Anzeiger 30’000 Franken Verlust eines Kunden von Revolut, dem bekanntesten Mobil-Banking-Unternehmen mit riesigem Wert.

Kaum war die Story draussen, beschwerten sich weitere Revolut-Betroffene.

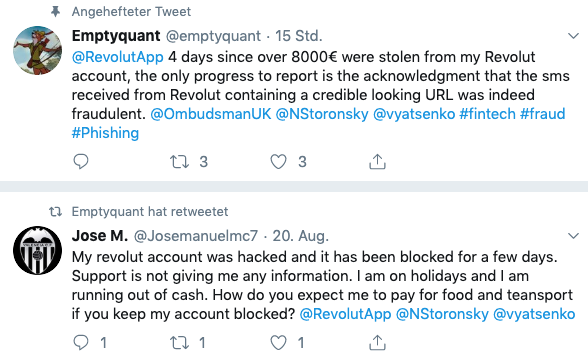

Er sei „ebenfalls Opfer von Phishing und Fraud auf der Revolut Platform (EUR 8300 total)“, schreibt einer. „Offenbar gab es am Samstag eine Attacke, und ich weiss von mindestens 3 Geschädigten in der Schweiz.“

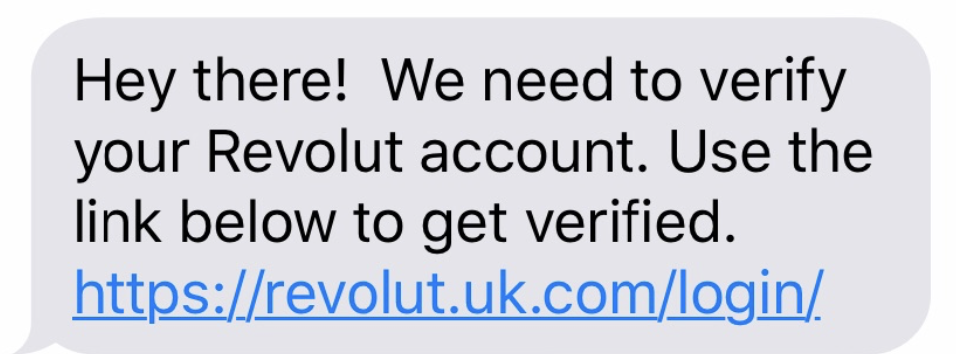

Der Angriff erfolgte übers Handy. Mehrere Revolut-Kunden erhielten ein SMS. Man soll sein Konto „verifizieren“.

Dazu gabs einen Link. Wer diesen anklickte und darauf seine Daten mit Passwort eingab, war verloren.

Die Gangster verschoben via der Kreditkarte des Kunden, welcher dieser mit seinem Konto bei Revolut verbunden hatte, hohe Beträge auf fremde Konten.

Danach verliert sich die Spur. Die Gelder sind weg.

Die Kunden riefen sofort bei Revolut an. Dort nahm niemand ab. Es gibt nur Schriftverkehr und Warteschlaufen.

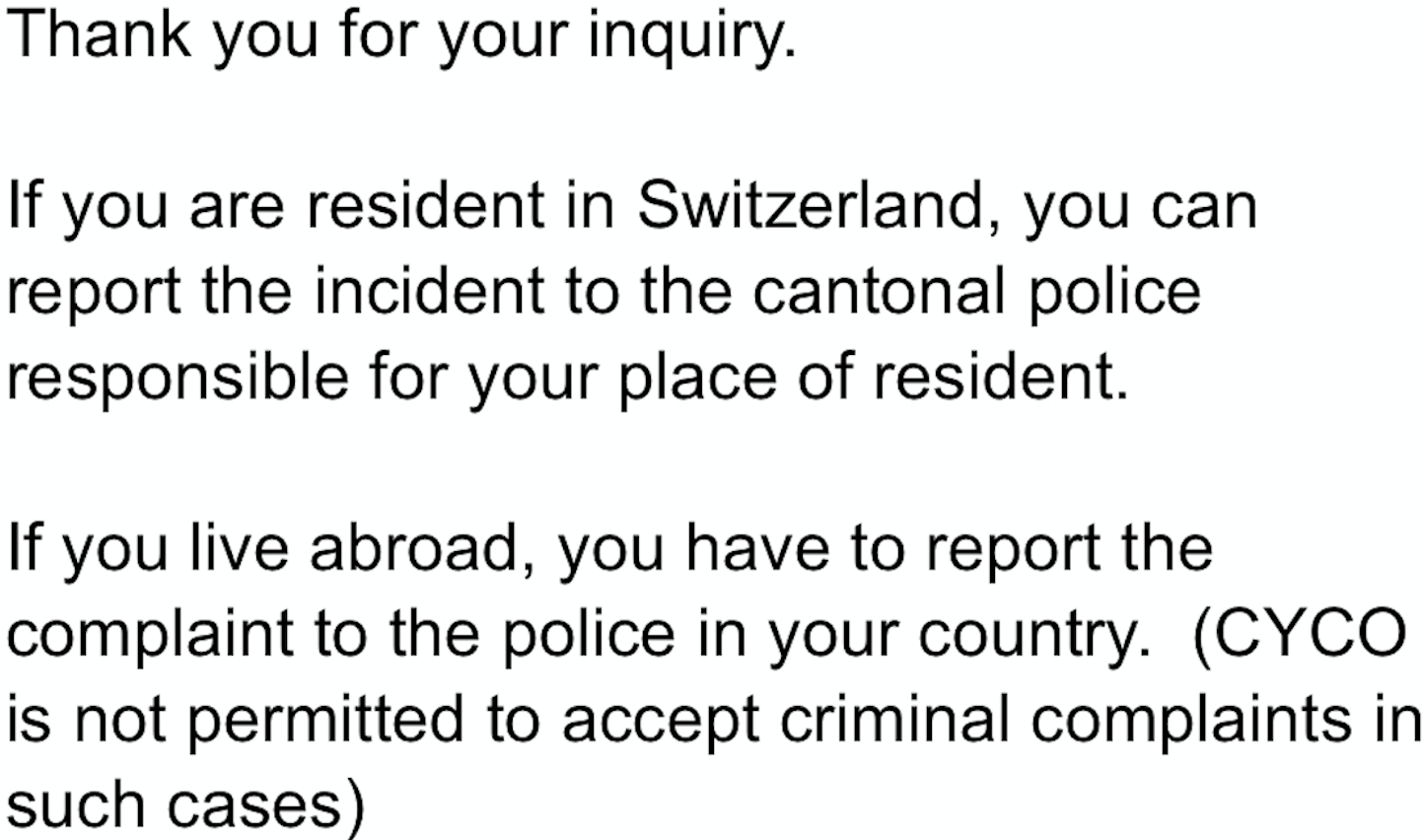

Einer der Betroffenen meldete sich bei der Cyber-Meldestelle der Schweiz. Dort gabs ausser Bürokratischem wenig Hilfe.

Für Revolut ist der Fall ein Desaster. Das Unternehmen zählt zu den Umwälzern der Finanzbranche. Ihm wird zugetraut, das Amazon des globalen Bankings zu werden.

Der Vorfall zeigt nun, was für Gefahren lauern. Die Betrüger konnten nur deshalb hohe Tausender-Summen via hinterlegte Kreditkarte abziehen, weil das Revolut-System passiv blieb.

Laut einem Betroffenen hätte dieses spätestens nach zwei rasch erfolgenden Geldtransfers das Konto blockieren sollen. „Die traditionellen Banken machen das“, so der Revolut-Kunde.

Diese verweisen auf Anfrage an Revolut und die Kartenfirmen.

Im Tages-Anzeiger gab Revolut der Swisscom die Schuld. Die Phishing-SMS liefen über das Netz des Schweizer Telekom-Riesen.

Damit versuchte Revolut, sich reinzuwaschen. Ins Bild passte ein Blog-Beitrag von Revolut zum Thema Phishing. Aufgeschaltet wurde er am Montag – der Angriff war am Samstag.

Am Freitag (einen Tag nach Erscheinen dieses Artikels) schickte die externe Kommunikationsagentur der Revolut dann ungefragt Ausführliches:

„Our security systems have identified irregular activity on a small number of Revolut accounts after some customers unknowingly acted on a phishing scam. We responded quickly by locking accounts and issuing alerts, however we are aware of a limited number of customers who lost funds as a result of this scam. We will fully refund any customer who is the victim of this sophisticated fraud and we are issuing these refunds urgently.

„Helping our customers to protect themselves from fraud is a top priority for us and we frequently share advice on identifying scams and measures to safeguard your account. We will never ask you to provide your account details, such as your 4-digit app passcode or PIN number, and we urge any customer who has received a communication that they are not sure is from Revolut to contact us through our in-app chat.“

Die Reaktion erfolgt spät. Die Folgen für Revolut sind nicht absehbar. Das Unternehmen geriet kürzlich wegen des Arbeitsumfelds ins Medienvisier. Die Mitarbeiter beschwerten sich über lange Tage und Hire-and-fire.

Eine zweite „Shooting“-Bank, die N26 aus Berlin, hatte unlängst ebenfalls einen grossen Cyber-Fall. Ein Kunde verlor 80’000 Euro, rief bei N26 um Hilfe – und landete in einem zähen Chat mit der Bank.

Zuvor musste sich der Kunde ewig gedulden: Tagelang blieb die Bank stumm. Da lösen sich Zehntausende von Erspartem in Luft auf, und keiner tut was.

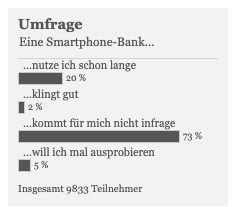

Es mag sich um unrühmliche Ausnahmen handeln. Dem Image von Revolut & Co. schaden sie so oder so. Eine 20 Minuten Online-Umfrage auf den aktuellen Betrug zeigt: Drei Viertel wollen nichts wissen von Handy-Banking.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

«Laut einem Betroffenen hätte dieses spätestens nach zwei rasch erfolgenden Geldtransfers das Konto blockieren sollen. „Die traditionellen Banken machen das“, so der Revolut-Kunde.»

Die traditionellen Banken machen das so. Wirklich?

Eines von vielen Beispielen einer Schweizer Bank:

26.07.2019 – Luzerner beim E-Banking betrogen, Hunderttausende Franken weg.

https://www.blick.ch/news/schweiz/hunderttausende-franken-weg-luzerner-beim-e-banking-betrogen-id15438863.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja viele Banken machen das so. Bei uns wird bei Transaktion die gewisse Kriterien erfüllen systematisch ein Call Back gemacht, was für gewisse Kunden Verärgerung auslöst…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier trifft definitiv nicht Revolut die Schuld. Scheint einmal mehr faktisch falsche und schlechte Presse zu sein, gepusht durch die alte Garde. Naja wer selbst nix auf dem Kasten hat muss halt mit dem Finger zeigen und hoffen.

Kunde klickt selbständig auf Phishing link mit dem einem er ältesten Tricks des Internets.

Wenns abgebucht wurde über die Kreditkarte ist doch toll. Fraud Protection und gut ist. Mal davon abgesehen dass die Story einige Löcher hat. Vorallem welche der alten Banken hat denn die Transaktion überhaupt zugelassen. Sollte doch bereits dort eine Blockierung greifen ;-).

Die 20Min Umfrage ist ja schön und gut. Seien wir ehrlich, die Schweiz hat in Punkto digital Banking rein garnichts auf dem Kasten. In Schweden werden sogar schon Chips implantiert für solche Funktionen. In Asien hat das Handy schon lange die 1Mia Kundengrenze bei Zahlungen überschritten. Der Wandel kommt. Die Frage ist nur wann und wer sich den kleinen Markt Schweiz sichert. Unsere Banken spielen dabei dann keine wichtige Rolle mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kunde ist meistens der Dumme, dies scheint bei Revolut explizit der Fall zu sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieviele fake Emails und SMS bekommt jeder normale Bürger täglich. Mittlerweile sollte es doch klar sein, dass man auf solche emails/SMS nicht reagieren soll.

Dies ist nun wirklich nich die Schuld von Revolut sonder Dummheit der Betroffenen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hab noch nie ein Fake SMS o.ä. erhalten. Ich verteile meine Handynr. aber auch nicht wahl- und planlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

doch revolut trägt eine mitschuld.. eine hohe sogar.. ganz einfach in dem nicht auf immer wiederkehrende transaktionen (selbe höhe, selber transfer) durch das system reagiert wird

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neue „Dumme“ Psy-Test „Resolut Dumm“!

Zum Glück gibt es soviel „Intelligente, Siebensiech„!

Fast beängstigend!

Ql gehört auf jedem Bankkarte. Am Platz vom Passwort ein kleines QI Test!

Bin ich mir fast sicher dass es noch viel mehr „Dumme“ dass man meint gibt‘ geel!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klick auf Pishing-SMS – Dumm wird man nicht, dumm bleibt man. (Esther Vilar)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

The sms sent from the same number used by Revolut to send OTPs. So definitely the consumer is NOT responsible

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer den gestrigen Artikel im Tages-Anzeiger nicht gelesen hat, sollte hier wirklich nicht kommentieren.

In der Tat unredlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Konten wurden doch nicht gehackt! Bitte korrekt und präzise bleiben LH. Dur Kunden sind immer das schwächste Glied. Wenn man heutzutage noch auf solche banale Phishing Tricks reinfällt ist man selber schuld. Der Link im SMS hatte zuhinterst einen Punkt, das fällt einem aufmerksamen User auf. Und jeder sollte langsam wissen dass keine Bank oder Kreditkartenorganisation in SMS oder e-Mail nach Login und Passwörter fragt. Aber dann laut heulen…. Etwas kritisch und aufgeklärt durchs Leben gehen ist halt unabdingbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Mindset dieser Bankbetreiber stimmt nicht. Verantwortungslos zocken (verbrämt mit viel Tech-Marketing-Bullshit), heisst die Devise.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem hier schein weniger Revolut zu sein als die Endkunden. Die Story von dem Mann mit den 30k ergibt wenig Sinn. Haben doch einige Qualitätsmedien geschrieben, dass die CC ein Limit von 15k hat. Meiner Erfahrung nach halten die CC-Firmen die Limite penibel ein. Mir ist es noch nie gelungen die CC auch nur um 5 Rappen über das Limit zu überziehen. Von dem her denke ich nicht, dass das mit der Verknüpften CC zusammenhängt.

Viel eher hege ich den Verdacht, dass das Handy „gehackt“ wurde und die Angreifer so Zugriff auf die eBanking App der UBS bekommen haben, sich dann dort eingeloggt haben und den Transfer zum Revolutkonto initiiert haben. Mit dem gehackten Handy konnten Sie dann die Gutschrift von Revolut woanders hinleiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@meier, sie können das limit selber festlegen… vorausgesetzt man verfügt über das entsprechende kleingeld….. sorry..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Phishing Attacken sind überall ein Thema. Nicht bloß bei Revolute. Hier frage ich mich manchmal wie lange es gehen wird bis endlich alle nicht auf solche texts und Emails reagieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Tag wird leider niemals kommen. Ich arbeite in der IT und es ist haarsträubend wie naiv sich viele Leute in meinem Umfeld verhalten, wenn es um phishing, scam und Ähnlichem geht – es wird einfach auf alles geklickt 😔

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut tut nicht gut! Die Anpreisungen, der Medienhype sind reine Gauklereien um tollpatschige ‚Banken-Flüchtlinge‘ in ihre Fänge zu locken ! So reiht sich eine Pleite an die andere. Weitere werden folgen. Dass die Swisscom immer wieder als Platform missbraucht wird ist nur logisch. Der Staatskonzern ist immer dabei wenn mit Gebühren, Konzessionen und Netzzugang Kriminellen Tür und Tor offen stehen. So verschwinden jährlich Dutzende von Millionen und die Swisscom: „uns trifft keine Schuld!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@last warning.. what swisscom ist was? „Der Staatskonzern ist immer dabei wenn mit Gebühren, Konzessionen und Netzzugang Kriminellen Tür und Tor offen stehen“ .ich finde es interessant wie hier versucht wird vom wahren problem (revolut hats noch nicht im griff, ganz einfach) abzulenken und einen dienstleister der das netz zur verfügung stellt, zu bashen. wow

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, Swisscom ist nur carrier. Geben sie dem Pöstler auch die Schuld für schleche Nachrichten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry aber habe den Kommentar nun zwei mal durchgelesen und lese trotzdem nur ‚Blablabla‘. Swisscom hat sowas von gar nichts mit dem Betrugsfall zu tun – Es ist wie wenn Sie der Strasse die Schuld geben, wenn ein Auto verunfallt. (Ja, es könnte die Ursache sein, istves in 95% der Fälle aber nicht)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sollte halt auf der hinterlegten Kreditkarte auch ein Limit haben.

Dann wäre der Schaden zumindest begrenzt.

Was den Hack aber auch nicht rechtfertigt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Artikel:

Dazu gabs einen Link. Wer diesen anklickte und darauf seine Daten mit Passwort eingab, war verloren.

Sorry, wer so blöd ist die Anordnung zu befolgen sollte wieder mit Bargeld bezahlen oder sich bevormunden lassen! Zwischen Hypster und blöd gibt es keine Grenze!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

tja, bei phishing hilft das beste sicherheitssystem nichts. wenn die user zu dumm sind sich in der digitalen welt zu bewegen, sollten sie es lieber sein lassen. da kann weder revolut noch irgend ein anderes institut gross was dagegen machen, da die sicherheitslücke der mensch ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles nachvollziehbar: Passwort abgegriffen, bankinterne Kontrollen verbesserungsfähig. Nur: Wie kann das Geld einfach so verschwinden – in Zeiten der exzessiven Geldwäschereivorschriften ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hilft die alte Weisheit der Finanzkriminalität: Das Geld ist nicht weg; es hat jetzt bloss jemand anders.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, die IT-Leute wollen immer ganz schnell viel Geld machen, das ist allen enorm wichtig und jetzt sieht man, wie gut die IT-Leute mit der eigenen IT umgehen können. Gut bin ich auf den Zug nicht aufgesprungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles eine Frage der Zeit. Was man hier wieder bemerkt wie wenig Menschen doch eigentlich wissen was sie gerade tun. Selbst sogenannte IT Experten fallen täglich auf die simpelsten Tricks herein. Eine 2 Faktor Autorisierung für Revolut ist nun zwangsläufig und sollte schnellstens umgesetzt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

IT ist nicht das Problem! Wer zu blöde ist, auf anscheinend einfaches Phising reinzufallen, der sollte sich effektiv von allem elektronischem Banking fernhalten.

Was aber zu denken geben muss, ist der Sachverhalt, dass es anscheinend möglich war über die Kreditkarten Beträge abzuwickeln, die über den Höchstbeträgen lagen. Also müssten die Kreditkartenanbieter hinterfragt werden. Da wäre es nun spannend, welche Stellungnahmen die Anbieter abgeben und wie die Aufsichtsbehörden reagieren. In der Schweiz ist es ein offenes Geheimnis, dass die FINMA als Aufsichtsbehörde ein Problem hat, sich dieser Probleme und Firmen anzunehmen. Dieses faktische Versagen der Aufsichtsbehörde den gesetzlichen Auftrag den Kunden zu schützen geht unter dem Strich dann genau voll und ganz zu Lasten der Kunden. Dieses Spiel zu Lasten der Kunden, obwohl diese sicher nicht ganz unschuldig sind, ist ein trauriges Spiel das sich auf dem Finanzplatz Schweiz mit Duldung der FINMA abspielt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schuld hier rein Revolut zu geben ist doch etwas zu einfach. Wenn sog. tech affine Benutzer einen nicht verfizierten Link aufrufen und dort UiD und PW eingeben sind diese auch selbst etwas naiv. Das soll sicher keine Rechtfertigung für Revolt sein, da auch diese eine bankübliche 2 Faktor Authorisierung bieten sollten.

Zur 20′ Umfrage wo 75% nichts von Handy Bezahlen wissen wollen. Nur abwarten! In Asien zahlen über eine Milliarde Kunden permament mit dem Handy. Viel einfacher und schneller als mit dem armseeligen Twint. Aber trotzdem sicher und bequem. Die Frage ist also nicht ob (fast) alle Leute mit dem Handy zahlen, sondern nur wie schnell das dies vorangeht.

Und Richtig: Der Revolut Fall beschleunigt die Transformation hier nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich gehöre zu den 75%, die von Zahlungen mit Handy nichts wissen wollen. Was ist denn da besser als an der Plastikkarte? Bei Letzterer kann wenigstens kein Akku leer werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wobei in Asien noche Millionen von Menschen über kein Bankkonto verfügen und deshalb mit dem Handyguthaben bezahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Afrika zahlen die Menschen sogar viel lieber mit dem Handy als mit Bargeld (M-Pesa & Co.) weil das sicherer ist. Das digitale Geld hat da eine gesellschaftliche Revolution ausgeloest.

Grundsaetzlich muss man aufpassen wie man auf Nachrichten mit Aufforderung zur Dateneingabe reagiert, aber der Imageschaden fuer Revolut wird dennoch enorm sein, zumal sie scheinbar zu lange mit ihrer Reaktion gewartet hat.

Imagepflege ist das A & O fuer Unternehmen heute.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem dabei:

Wenn die Betrüger erst mal die Zugangsdaten haben, können sie eine etwaige, für Überweisungen notwendige zwrifaktor-Authirisierung selber anpassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bedeutung von armselig

Ableitung vom mittelhochdt. „armsal“. Bsp.: Sie wirkte verwahrlost und armselig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I have lost over 50k with Revolut. My account was hacked and over 50k was deposited to 28 accounts in the UK via unauthorised transactions. Revolut have now left me 8 weeks. No calls no interaction and no service. I pay for a premium service with Revolut and I have now been blocked from twitter and getting the run around with the same message repeatedly. Something needs to happen immediately about how companies can behave with consumers especially if they have been a victim of fraud.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

go to the police

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Gavin

Please describe a bit more: You have a credit card with a limit of 50k?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Well, to fall for phising sms cannot be blamed on revolut or any other company. The consumer, who always claims to know everything and goes for the cheapest, should expect some surprises, some of them could be nasty. When everything goes smoothly – please no intervention by anybody, but when things turn sour (mostly due to the persons own ignorance/carelessness) they shout for „Mamy“ (government etc.) for help. Ridiculous, wake up and behave like adults you claim to be.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Go to the regulator, call the media, go to pressure groups. Dont give up until they paid for the damage in full.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

if you have such a big amount on a Revolut account, then you must be very naive.When I use my Revolut card, as soon something has been debited, I get a SMS directly. So why are people not using that service. Then it would not have been possible to make payments to over 28 accounts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

No idea of IT (pishing end other crime), why do you use Revolut?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Claudio: You beamer you!

Meinen Sie im Ernst, die wissen was Revolut ist oder kommen draus!? Die Forensik der KaPo Zürich ist ja schon bei der Spionagesoftware „Galileo“ ins Schleudern gekommen und musste ständig bei „Hacking Team“ um Hilfe betteln. (Siehe E-Mail-Verkehr Wikileaks, archive.is/AIM2E.)

t. Polizist Wäckerli

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I’d never understand why someone should put such a big amount on a Prepaid card.

I’m using Revolut since a while with 0 problems. I get immediately a push message after any transaction I do and I’d definitely not respond to any faudolent sms but only via the offical app

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zur Eingangsfrage: Eindeutig dummer Kunde. Mehrfach.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Betroffenen kann man nur Raten: Klage einreichen gegen unbekannt und natürlich mit aller Kraft auf Revolut los gehen. Stichworte: Datenschutz, Kundendaten usw. etc. Es bleibt einem ja nichts anderes übrig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Merke: nicht Revolut hat Daten preisgegeben, sondern die Kunden, welche auf das Phishing-SMS hereingefallen sind. Diese beschäftigen sich besser mit aller Kraft um ihre Cyber-Security, denn Klagen werden kaum den gewünschten Erfolg bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wobei die interessante Frage noch nicht beantwortet ist. Woher haben die Phishing SMS Sender die Information über Revolutkunden und deren Handynr. Die SMS wurden offensichtlich nur an Revolutkunden gesendet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, lächerlich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei mir laufen alle Smartphone-Zahlungen / -Überweisungen mit einer zusätzlich simplen Sicherheit übers Internet, ich hinterlege aus Prinzip nur Prepaid-Kreditkarten von „klassischen“ Banken … kann ich nur empfehlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du meinst Debitkarten? Diese sind gefährlicher als Kreditkarten weil dann der Betrag unwiderruflich weg ist. Versteh deine Argumentation deshalb nicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hansjürg Willi … nur 6.4% der Kommentar-Bewerter (Stand: 23.08-14:25) zwischen meinem Post (22.08-08:51 [44]) und Ihrem (22.08-16:59 [3]) haben den Sinn meiner Aussage im Kern nicht verstanden. Ich bin positiv überrascht, da ich erwartet hätte, dass es viel mehr sind, die im „Dunkeln“ tappen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer auf solche Phishing-SMS reinfällt ist grundsätzlich selbst dafür verantwortlich. Revolut könnte jedoch bei Transaktionen mit Karten und Überweisungen ab einer bestimmten Summe die Zwei-Faktor-Authentisierung (2FA) per SMS (eTan) zwingend machen. Dies ist bisher nicht immer der Fall. Im hier erwähnten Fall die Schuld nur auf Revolut zu schieben ist nicht fair. Schliesslich lies auch die herausgebende Bank der verknüpften Karte die Mehrfachabbuchungen hoher Beträge zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine 2FA über SMS ist auch gefährlich. Siehe Link oben zum SIM-Swap. Ich würde kein grösseres Vermögen bei einer Online Bank horten, die nur eine 2FA über SMS anbietet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kunde will die Bank nicht weil Revolut viel besser und billiger ist und dann soll die Bank verantwortlich sein wenn der Kunde Geld verliert?

Die Logik der Geiz ist geiler

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lese doch einmal ganz ruhig den Zeitungsartikel im Tages-Anzeiger von gestern.

Der Geschädigte ist Inhaber eines Internet-Sicherheitsdienstleisters und SENSIBILISIERT im Umgang mit digitalen Medien. Er schliesst auch aus, auf eine Phishing-Attake reingefallen zu sein. Warum konnte der Hacker CHF 30000 Franken erbeuten, obwohl die Limite seiner Revolut-Karte bei CHF 15000 lag? Richtig: Eine Zwei-Faktor-Authentisierung muss zwingend sein.

Diese Smartphone-Bank scheint den Stresstest nicht bestanden zu haben. So erklärt es sich auch, dass der Geschädigte vergeblich versuchte, eine Fachperson von Revolut ans Telefon zu bekommen.

Eine supercoole, personalarme Ghost-Bank,die kolossal versagt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Steppenwolf „sensibilisiert“ und ist so blöde auf eine mail/sms mit dot.com-link zu klicken und login-daten einzutippen. dazu noch dem lesen unmächtig, denn revolut macht sicherheitshinweise, dass der kunde weder per sms/mail kontaktiert wird und keine login-daten nachgefragt werden!

Ich würde es begrüßen, wenn dieser Geschädigte sich öffentlich hinstellen und den Sachverhalt darstellt wie er agiert hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut zeigt exemplarisch, dass der Spagat zwischen (fast) gratis Dienstleistungen und hohen Sicherheits- und Serviceansprüchen nicht möglich ist. Wie jedes andere Billig- oder Gratisangebot gibt es auch hier Haken, welche sich im Nachhinein als teuer erweisen können. Die betroffenen Kunden sind selbst verantwortlich für ihren Schaden – sie sind ja schliesslich auch selbst die Phishing-SMS hereingefallen und haben ihre Daten preisgegeben. Support vom Anbieter? Womit sollte dieser denn finanziert werden? Ein gutes Lehrstück für alle Naiven, die glauben, dass Billig-/Gratisdienstleistungen den traditionellen Angeboten ohne weiteres gleichgestellt werden können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Osmanli

„dass der Spagat zwischen (fast) gratis Dienstleistungen und hohen Sicherheits- und Serviceansprüchen nicht möglich ist.“ — wo ist der denn nicht möglich? Wo genau ist das bei Revolut der Fall?

Wenn ich auf die Bank gehe, 100k in bar abhebe. Das Geld auf einer Parkbank deponiere mit einem Schild: „Bitte nicht mitnehmen, bin gleich zurück“ und ich dann 10 Minuten weg bin, muss ich mich auch nicht wundern, wenn das Geld nicht mehr da ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut, etc wie auch die vielen Issure verdienen mit dem interchange-beiträgen (pro transaktion mind 0,4% genug! Die traditionellen Banken oder Issure Kartenherausgebern) drücken noch gebühren und Fees drauf. Schaut mal die schönen Gewinnsummen an die sie ergattern.

Die welche übrigens sagen, dass sie OnlineBanking verzichten wissen nicht dass die Gegenwart sie schon eingeholt hat.

@socrates: du hast es genau richtig erkannt! Als angebliche Innovationsland Schweiz zeigen solche kritische Berichte dass alles nur schein als sein ist… tragisch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Revolut ist nur das Grundangebot gratis. Wer ein bisschen mehr will, zahlt eine monatliche Gebühr. Habe das schon zwei Jahre ohne Probleme.

Werde es auch weiterhin verwenden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dummes Zeug, sorry.

Der Wunsch oder die Hoffnung, dass nur teure Banken einen sicheren Service anbieten können, wird in kurzer Zeit schon Schnee von gestern sein.

Und die teueren Banken bleiben auf ihren wenig innovativen Serives sitzen und schauen zu wie das CIR Richtung Norden geht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es war ja bei diesem Fall gar kein Phishing. Bitte zuerst einmal den Artikel lesen, bevor man hier den Senf reinschreibt. Zudem muss bei solchen Betrugsfällen der Support funktionieren und jemand erreichbar sein, das ist bei einer Bank elementar und hängt nicht davon ab, was der Kunde bezahlt. Vermasselt hat es Revolut mit seiner Reaktion, das ist ein Super-Gau und dürfte nicht nur x-tausende Kunden abschrecken, sondern könnte der Firma sogar das Genick brechen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist tatsächlich bei jedem Billig- oder Gratisangebot so: Die Gewinne kommen vielleicht nicht mehr direkt vom Kunden, aber irgendjemand zahlt den geforderten Preis – wenn es wie bei Uber, Revolut, Amazon und Co nicht der Kunde ist, dann sind es die Mitarbeiter, die Umwelt, die Sicherheit, die Gesellschaft, der Steuerzahler etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wieso soll ich für Dienstleistungen bezahlen, um ‚fahrlässig handelnden Personen‘ eine Plattform anzubieten?

Kommt hinzu, dass bei den belasteten Kreditkarten die Herausgeber hinterfragt werden müssen, wieso es überhaupt möglich ist, Summen über Maximalbezügen mal einfach zu verschieben? Interessant ist es dann noch, wenn Kapitalverschiebungen über Kreditkarten von Herausgebern passiert, die anscheinend GWG im Griff haben und hohe Kommissionen eben damit rechtfertigen, über einwandfreie System zu verfügen. Wie kann ein System einwandfrei sein, wenn Kreditkarten über Maximum belastet werden können? Wie kann das überhaupt passieren und vorallem wieso trifft es ausgerechnet Schweizer Kreditkartenherausgeber?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, das hier ist das typische Bashing einer Innovation pepaart mit Schweizer Protektionismus ‘@its best’!

Die Phasen der Innovationseinführung sind immer gleich von Seiten der traditionellen Player – unabhängig von der Industrie:

– erst belächelt man sie

– dann bekämpft man sie (Bashing, Forderung nach neuen Regeln, verordnungen,….)

– dann erkennt man den unumstösslichen Erfolg und versucht es nach zu machen….vergeblich, da man die Geschwindigkeit des Zuges, der vorbei fährt nicht mehr aufnehmen kann

– und zu guter Letzt, hat man verloren und stirbt!

Das passiert auch genauso hier. Es melden sich nun plötzlich so viele angeblich Geschädigte.

Es ist zudem die Frage gestattet, warum – angeblich – warum insgesamt in ganz Europa zusammen weniger Probleme auftauchen als in dem kleinen Ländle Schweiz!!!

Der nächste Fall von Protektionismus!

Man wird nur bald, sehr bald, erkennen, dass dies in der heutigen Zeit nicht mehr machbar ist, denn man schützt lediglich den Mini-Markt Schweiz, der für keinen der grossen Schweizer Banken zum Überleben ausreicht!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Inwiefern ist das ein Fall von „Protektionismus“? Wird irgendjemand daran gehindert, ein Konto bei Revolut zu eröffnen? Oder darf Revolut in der Schweiz keine Bankenlizenz beantragen? Verstehen Sie den Begriff „Protektionismus“ überhaupt? Und was genau ist das „Innovative“ an Revolut? Dass sie als reine Online-Bank ein miserables IT System haben, das nicht in der Lage ist, verdächtige Geldtransaktionen rechtzeitig zu erkennen? Oder nicht einmal über ein 2-Phasen-Sicherheitssystem für Konto-Zugriffe verfügt? Was genau ist innovativ an dieser Aussage: „Montag, an der Kasse beim Zürcher-Imbiss. Ein Kunde zückt Handy, drückt, hat bezahlt. Wie? „Revolut mit Visa. Ist genial.““

Mit Handy kann ich heute überall mit allen möglichen Systemen, auch der traditionellen Banken, bezahlen. Und Visa gibt es seit 1970. Innovativ… my a..!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absoluter Blödsinn! Sorry about that.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mahatma Gandhi für einen Bank-Betrug zitieren? Und dann erst noch kreuzfalsch? Ist jetzt nicht Ihr ernst -oder?

Bäsching schreien, wenn Kunden 80‘000.- verlieren und der Kundendienst -pardon- Customer Care nicht erreichbar ist?

Ich denke mir, Sie haben entweder den Tagi Artikel nicht gelesen oder sprechen von einem komplett anderen Artikel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo @Socrates

Die Schweiz war in einigen Gebieten mal recht stark.

Ich kenne dafür die Beispiele Ascom und Studer Revox (Hr. Studer war übrigens ein Verdingkind). Beide Buden hatten anständige Geräte (Ascom SE160 (-C), Studer die Bandmaschinen), konnten aber die Märkte ausserhalb plötzlich nicht mehr bedienen.

Zu bescheiden im Auftreten auf dem Markt. Zu perfektionistisch, dazu noch keinen Plan B.

Man hatte zu lange an der alten Denke festgehalten und sich schlussendlich vorführen lassen.

https://www.studerundrevox.de/info-wissenswert/studer-revox-geschichte/

https://www.nzz.ch/article885ZA-1.402016

https://www.bernerzeitung.ch/wirtschaft/unternehmen-und-konjunktur/von-der-hasler-ag-zur-ascom-ein-nachruf-auf-die-einstige-industriestadt-bern/story/29832884

Projekte statt Produkte. Damit ist alles gesagt. Ich weiss nicht wie stark die HSGler in den 80ern in der ASCOM drin waren, würde mich aber interessieren…

Rückblickend würde ich sagen, dass die ASCOM stellvertretend für „die Schweiz“ steht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was hat das mit Innovations-Bashing zu tun? Ein Fintech-Startup hat auch angemessenes Risikomanagement zu bieten. Es ist klar, dass bei diesen tiefen Gebühren der Service nicht optimal sein kann. Aber der Schutz der Vermögenswerte muss als Anbieter einfach immer gewährleistet sein. Genau so war es auch bei Advanon, aber die haben wenigstens proaktiv informiert und sich verbessert, als es Schadensfälle gab. Wenn Revolut hier hinstehen würde, den Kunden schützen würde und Massnahmen aufzeigt, regt sich ja auch niemand auf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@socrates, eigenartiger comment denn sie da liefern… aber ja klar.. und am ende soll die swisscom schuld sein für ein versagen einer fintech.. die es halt noch nicht im griff hat…lol.. darf ich lächeln… oder lachen. ich glaube hier schützt keiner mehr den minimarktschweiz. wissen sie überhaupt was in der ch im fintechbereich abgeht? (ich spreche nicht von banken wie n26 oder revolut) ich glaube nicht sonst würden sie nicht so einen comment rauslassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frage: Entschädigen Sie die Geschädigten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht ist das eine ganz einfache Antwort auf die Frage, warum in ganz Europa weniger Probleme auftauchen. Weil man dort schlauer ist und solche Smartphonebanken garnicht erst benutzt ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

genau – Neon macht es ja jetzt auch schon nach … mit die Hypo Lenzburg im hintergrund.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für diesen Kommentar. Man kann es nicht trefflicher beschreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unglaublich 😂😂

Revolut ein start-up zu nennen bei rund CHF 2 Mrd Unternehmenswert! Fast ein 1/10 der ehrwuerdigen CS.

Zudem weiss ich als Executive in der FinTechBranche in der Schweiz und Vertreter un FinTech Associations sehr gut, was abgeht und genau daran liegt es….ich sehe Tag fuer Tag, wie vielversprechenden FinTechs in der Schweiz Steine in den Weg gelegt werden. Investoren sind rar gesäht und die Grossen kaufen die Kleinen und legen sie in die Schublade!

@stuetzlimaker: wo steht erwas von swisscom?

@winkeladvokat: wenn jmd phishingmails oeffnet, passwort eingibt und zugang zum ubs konto gewaehrt? Dem muss man in den allerwertesten treten und nicht entschädigen!

@michael: unwissenheit? Bei über 4.000.000 kunden in europa und den rd 30.000 in der Schweiz…..ist dieser kommentar nur lächerlich.

@hansmeier: nicht revolut hat es nicht gemerkt, die ubs hat sich drei mal die betraege abbuchen lassen, da ihre systeme versagten. Protektionismus deshalb, da man versucht revolut schlecht zu machen, wie sonst in keinem anderen land in ganz europa…plötzlich ist alles schlecht….seit man in der schweiz ist…protektionismus deshalb, da man die altehrwürdigen banke, cs und ubs, schützen möchte, was aber nicht funktionieren wird. Innovation: ich denke, sie sollten sich die systemarchitektur mal ansehen und diese mit einer core-banking-platform a la avaloq und temenos vergleichen…..inkl implementierung und demissionszeiten. Ersetzt man nun innovation mit ‘neuen entwicklungen’…..ergibt sich ebenfalls der rest….

Weiterhin viel spass damit……in zwei jahren wird keine der beiden grossen mehr in der art existent sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob Revolut oder N26, beide müssten vorerst einmal den Beweis antreten, dass sie auch in „choppy waters“ bestehen können. Wer die Verantwortung bei einem derartigen schlimmen Vorfall weglächelt, hat den Test nicht bestanden. Eine Firma, die sich sich derart abschottet in einem Notfall, taugt wirklich nicht.

Zero Point.

Diese beiden „limited liability companies“ stehen jetzt hoffentlich endgültig unter strengster Beobachtung; hoffentlich auch bei der FINMA.

Eine online-Finanzunternehmung mit beschränkter Haftung braucht die Welt nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welche Verantwortung trifft Revolut denn hier genau?

Btw, die UBS und CS sind auch „limited liability companies“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die FINMA wird gar nichts unternehmen. Die gibt auf eingeschriebene Briefe nicht einmal eine Antwort. Bei der MWST geben die zuständigen Personen weder ein Mail noch eine Direktnummer an. Sogar der Vorname fehlt, damit niemand die Mail-Adresse raus findet. Und die allegemeine Telefonnummer ist ständig besetzt. Wenn eine Fluggesellschaft bei einer Verspätung eine Entschädigung zahlen müsste und nicht reagiert, sendet das BAZL ein Formular und macht nichts. Rechtsstaat? Das funktioniert vielleicht bei Park- und Geschwindigkeitsbussen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie war das mit der UBS im Notfall? Damals vor ein aar Jahren??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FINMA und strengste Beobachtung: Zwei die nicht zusammen passen!

Die FINMA ist mit der Beobachtung etwa so komplett überfordert wie sich Revolut aktuell darstellt. Unter dem Strich bleibt der Geschädigte sich alleine überlassen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

bei der FINMA steht niemand je unter strengster Beobachtung

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich versuchte eben, mein Revolut-Konto zu schliessen. Dies ist aktuell nicht möglich: obwohl ich den Saldo überwies und er somit 0.00 beträgt wurde mir beschieden, eine Live-Agent müsse mir noch „einige Sicherheitsfragen“ stellen, bevor das Konto geschlossen werden könne. Ausserdem müssten meine kompletten Daten aus „gesetzlichen Gründen“ für mindestens 6 Jahre aufbewahrt werden. Als ich nach vielen Versuchen mit dem Bot endlich herausfand, wie ich einen Live-Agend erreichen kann hiess es, die „Agents sind momentan extram beschäftigt und es würde mindestens 30 Minuten dauern, bis sich jemand mit meinem Fall beschäftigen würde können“. Merci villmaal!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bezahlter Artikel und Wiedergutmachung für die vielen negativen Artikel über CS und UBS?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, auch das digigale Portemmonaie bleibt ein Portemmonaie. Wer immernoch auf die einfachsen Klicks reinfällt, selber schuld! Verwende übrigens auch R. – und bin absolut zu frieden – aber es gelten die gleichen Sicherheitsregeln wie bei anderen, old-fashioned Banken halt auch – nichts anklicken, direkt einloggen, evtl. Virenschutz installieren etc. etc. etc. Einfach gesagt, kopfeinschalten – das Selbe gilt auch für den Betroffenen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wegducken ist definitiv ein schlechter Stil bei einer solchen Vorkommnis.

„Revolut wurde im Juli 2015 der Öffentlichkeit vorgestellt mit dem Ziel, „eine faire und reibungslose Plattform für die weltweite Verwendung und Verwaltung von Geld zu schaffen“ (Wikipedia)

Was gilt nun jetzt Mr Storonsky?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha – revolut.uk.com ist eine US Domain. Könnte man auch evaluieren, wer dahinter steckt. Meine Vorsichtsmaßnahme: eine Extra Creditcard nur für Revolut mit dem Wochenbudget gefüllt. Damit ist eine klare niedrge Limite gesetzt. Und nie auf fake links klicken. Ganzeinfach

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da sieht man wie nahe „geht ganz einfach“ und „geht ganz einfach schief“ beim etwas naiven Benützer beieinander liegen.

Die Phishing-Anleitung für TWINT oder das UBS E-Banking wäre so kompliziert, dass das niemand einfach so mitmacht. Durchaus als Vorteil zu sehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist genauso einfach… benötigt nur die Handynummer und die SMS abfangen. Genau das selbe TAN verfahren wie Revolut. Nur die Limite bei Twint ist kleiner.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Millennials lernen wie man beschissen wird.

Die .uk.com Erweiterung war schon sehr, sehr verdächtig.

Technisch gesehen kein Hack. Phishing oder Social Engeneering eher…

Eindeutig ein Layer 8 Problem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Informatiker: Topkek. Wie wir auf /g/ schreiben: „Post technologies that confuse the Zoomers.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

(…)Viel eher hege ich den Verdacht, dass das Handy „gehackt“ wurde und die Angreifer so Zugriff auf die eBanking App der UBS bekommen haben, sich dann dort eingeloggt haben und den Transfer zum Revolutkonto initiiert haben. Mit dem gehackten Handy konnten Sie dann die Gutschrift von Revolut woanders hinleiten.(…)

Mein Verdacht würde hier in Richtung „Nutzung eines Android Handys“ gehen. Dieses Chaoten-Betriebsystem ist löchrig.

https://www.techbook.de/mobile/android/handys-als-neugeraet-unsicher

https://www.welt.de/wirtschaft/webwelt/article191971689/Android-Google-will-Update-Problem-auf-Smartphones-loesen.html

Google aka. „die Kugel“ will handeln. Im Jahr 2019. Soso.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guter Beitrag.

Längst bekannt über eine kürzere Distanz

können Fremde die das im Griff haben

faktisch ALLES abgreifen.

Die Dratlose Datenübermittlung hat eben

auch ihre Schwächen mit und ohne Verschlüsselung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum nicht : gleich noch ein bisschen Webung für Apple. Aber zugegeben ist iPhone für technische Banausen einfacher zu handeln als Android.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neid ist die aufrichtigste Form von Anerkennung. Old Banking zittert vor Revolut und entsprechend reibt man sich die Hände, wenn auch mal der Challenger negativ in den Schlagzeilen steht.

Let’s face it: dieser Fall hat NICHTS mit Revolut zu tun, einzig mit der Dämlichkeit der betroffenen Kunden. Es hätte genauso bei CS, UBS oder ZKB passieren können. Es macht aber einfach mehr Spass, auf dem aktuellen Highflyer draufzuprügeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super, genau so ist. Der Artikel strotzt von Widersprüchen. Für welche Bank arbeitet Herr Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sollte der IT-Sicherheitsexperte tatsächlich so gelinkt worden sein, wäre es auch für diese Branche eher peinlich. Eine Frage stellt sich mir aber schon : Woher haben die Betrüger die Handynummer für das Phising SMS ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig

Im Namen aller Finanzinstitute und Kartenherausgeber möchte ich Ihnen für diesen Beitrag herzlich danken. Schon lange sind uns Revolut & Co. ein Dorn im Auge und wir sind äusserst dankbar, dass Sie mit diesem Beitrag unser bestehendes eintragsreiches Businessmodel unterstützen. Das ist echt schweizerische Solidarität.

Herzlichen Dank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wenn schon Revolut mit verknüpfter Kreditarte, dann unbedingt ein tiefes Kreditkartenlimit setzten.

Bankgeschäfte und Bezahlapps übers Handy finde ich so oder so sehr gewagt. Ich bezahle lieber mit der Karte oder Cash.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja…..immerhin war alles gratis bei Revolut :-). Ob da wohl das Geld für entsprechende Sicherheitsmassnahmen fehlten. Wünsche den Nutzern resp. Geschädigten viel Geduld beim wohl hoffnungslosen Einfordern ihrer gestohlenen Gelder.

Sicherheit hat halt seinen Preis und da ist mir eine gute Schweizer Regionalbank, welche mit seinem Namen (und Eigenkapital) dann im Schadensfall hinsteht lieber als eine anonyme App-Bank. Geiz ist halt nicht immer geil.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich frage mich, ob Technologie die Menschen dumm macht, oder ob die Menschen schon vorher dumm sind…. sollte Gott uns von der Dummheit befreien!

Mit einem Smartphone über eine Kreditkarte zu bezahlen ist wie unsere Zertifikate, Steuererklärungen, Liebhaber, Laster, Drogen, die wir konsumieren, unsere DNA in das öffentliche Register zu stellen…..

Was ist die Alternative? Ein Chip unter der Haut wie in Schweden? Interessant und sicherer, aber dabei riskieren Sie auch Ihr Leben…… wo es einen Chip gibt, gibt es die Geheimdienste, globale Intelligenz, Staaten, Hackers, die Bösen und so weiter……

Nein, solange alles sicherer ist, würde ich sagen, um zum Bargeld zurückzukehren, Liquidität, also hinterlässt es keine Spuren…. aber wirklich? Ich war beim letzten Locarno Cinema Festival nicht nur als Kinoliebhaber, sondern auch als Forscher….bei diesem internationalen Festival mit vielen Leuten aus aller Welt konnte ich zum ersten Mal nicht einmal ein Bier trinken, das bar bezahlt wurde: eine Karte war ein Muss! Jetzt waren ältere und sehr junge Menschen hier, vielleicht hat nicht jeder eine passende Karte und ohne diese konnte man die Filme nicht sehen…. Ich sage: Der Fortschritt ist in Ordnung, aber das sollten auch Beispiele mit einer Karte sein, die ich nur für das Festival verwenden kann, wo ich ein Minimum einzahle, um überall konsumiert zu werden, oder die Bank hätte den Promotor nutzen können, um ein Konto bei neuen Kunden zu günstigen Konditionen zu eröffnen und das Festival wie gewünscht zu nutzen…. kurz gesagt, nichts davon.

Nun mit diesem Blah-Blah…. was meine ich damit? Es ist einfach so, dass diese nicht unsere „fortgeschrittene Gesellschaft“ noch nicht bereit ist für all diese Innovationen. Nicht einmal die grossen Unternehmen (ausser den technologischen Riesen), nicht einmal die Manager und die Marketingmanager, sonst hätten sie sich diese einfache Unterstützung vorgestellt und eingeführt und das Image des gesamten Festivals und der Bank verbessert. Meine Herren, wir stellen etwas vor, das wir nicht benutzen können, wir verstehen es nicht und wir kennen die Grenzen nicht…. ein bisschen wie der Einsatz der Atombombe 1945! Auf diese Weise wird die Gesellschaft noch fragiler, schwächer und beschleunigt den bereits stattgefundenen Zerfall! 😨😭

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun mal mit Verlaub.

Damit ich ins Kino kann und ein Bier

trinken zuerst eine Zahlkarte Besorgen???

Ist denn das bisherige Verfaren nicht einfacher

und effizienter Eintrittskarte direkt bezahlen.

Ein Bier oder Kaffee egal bestellen bezahlen.

Alles ohne Zusatzaufwand direkt unkompliziert

effizient. Ohne Sorri Affentheater???

Nochmal mit Verlaub Forscher.

Ihr Forschungsgebiet ist wohl, wie verkompliziert man das Leben. Fortschritt macht NUR Sinn wenn dabei eine Errungenschaft herausschaut. Besser,sicherer, einfacher vor allem Produktiever usw.

Na ja mich jedenfalls wundert immer weniger,mich überrascht auch immer weniger.

Gut gibt es teilweise noch Restbestände an ernst zu nehmenden Forschern und Wissenschaftlern.

Entschuldigung innzwischen leider gaaaanz viele verdienen diese Atribute nicht mehr,sehr bedenklich.

Wer noch überrascht ist das die Menschheit voll

gegen die Wand driftet.Bei dem, zu oft Mist, den da so

ach je ??? In die Welt pusten absolut KEINE Überraschung.

Entschuldigung wenn ich allenfalls Ihre zarte Seele

etwas angekratzt haben sollte.

Hoffe Sie können wenn Sie den wollen, beim nachsten

Kinobesuch wieder ganz rationell und effizent bezahlen.Na ja auch ein Bier trinken Ohne gleich zuvor ein Büro eröffnen zu müssen. Tz tz tz Fortschritt, Phuuuuuuu???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typisches Fishing Mail

Der Link führt nicht zu revolut.com sondern auf revolut.uk.com. Bei „uk.com“ kann jeder eine Seite blablabla.uk.com registrieren und hosten lassen.

Genau darum sollte man den Link zu seine Ebankingverbindungen in den Bookmarks speichern…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nutzer mit geringen IT Kenntnissen sollten immer einen Sicherheitssoftware installieren, wie Norton, Bitdefender, Kaspersky etc. – heutzutage vor allem, um phishing Attacken auszusortieren. Sowohl auf dem Natel als auch für das Heimnetzwerk. Revolut kann sicher schnell die Sicherheitsmerkmale verbessern, der Release Zyklus ist ja sehr kurz. Grössere Zahlungen bei abweichender IP Adresse können email Rückbestätigung verlangen und schon wird es deutlich schwieriger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hat sich innzwischen eine recht umfangreiche

Geldtransfer -Dinstleistungsindustrie etabliert.

Scheint das ist recht lukrativ.

Ob das ganze, dieser Zweig an aufgeblasener Dienstleistung, letztlich Volkswirtschaftlich Sinn macht,ist denn doch hinterfragenswürdig.

Grundsätzlich ist der Digitalisierte Zahlungsverkehr aus vielerlei Gründen eine sehr gute Sache. Nur eben so langsam machen sich auch Auswüchse, die nur wenig bis nix bringen breit.Ein rational nüchterner Zeitgenosse will ja nur ganz einfach und unkompliziert bezahlen und das wenn möglich ohne Spiessrutenlauf und nutzlose Spielereien.Ein System mit dem man Flächendeckend an jeder Kasse bezahlen kann.

Da ist nun einmal bis Dato die einfachste Lösung

das Bargeld.

Warum nicht.Als Alternatieve währe auch eine Elektronische Geldbörse denkbar.

Jedes Gipfele dirkt aus dem Zahlungskonte und die ganze Infrastruktur abwickeln, macht das Sinn???

Für den Umfangreichern Zahlungsverkehr Sinnvollerweise

über das ,,Festnetz,,auch aus Sicherheitsgründen

ist der Elektronische Zahlungsverkehr eine sehr gute Sache.

Das ist ja innzwischen auch entsprechend sicher wenn man sich entsprechend verhält und offensichtliche Dummheiten unterlässt.

Zugangsdaten sei es im Netz oder direckt andern zugänglich machen ist Fahrlässige Dummheit.

Grins, von wegen Digital,oder mit Karte bezahlen ist Diebstalsicher??? im gegensatz zu Bargeld mitführen, war auch mal ein Werbespruch.

Sein ganzes kleines oder Grosses Vermögen generell Ohnline oder per Handy zugreifbar machen ist oberdeppert. Separates Konto fürs laufende, damit wenn trotzdem einmal was schief laufen sollte nicht glatt

alles weg ist empfiehlt sich den doch.Da hat sich innzwischen genau wie beim

Karten-Unsinn ein weiteres aufgeblasenes Dienstleistungs Unding, bezahlen mit Telephon herausgebildet.Eine eingebaute separate Elektronische Geldbörse OHNE Direktzugang zum Gesamtvermögen oder Zahlungskonto, na ja warum nicht ginge ja auch.

Ein Zeitgerechtes Zahlungssystem das mindestens die

anvorderungen des Bargeldes= Jederzeit und überal seinen Kram ohne Theater bezahlen, Perfekt.

Ein mit zu oft zu hohen Risiken behaftetes Affentheater, an dem sich irgendwelche Zeitgenossen mit unnötigen sog. Dienstleistungen auch nicht eine Goldene Nase ,,verdienen,, neeeeeee.

Als nüchterner Normalbürger will man sein Sachen bezahlen, einfach, unkompliziert ruck-zuck ohne Affentheater.Punkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da würde man jetzt gerne wissen, ob der „IT-Sicherheitsexperte“ aus dem Tagi-Artikel auch gephisht wurde? Würde jedenfalls dazu passen, dass er bei Revolut offenbar die Daten einer unlimitierten UBS-Visa-Karte hinterlegt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach ein weiterer Fall von Phishing … und nichts weiter. Hat mit Revolut nichts zu tun. Die Revolut App bietet jede Menge Sicherheitseinstellungen, welche den beschriebenen Fall verhindert hätten (z.B. keine Kreditkarte hinterlegen). Dazu müsste sich der User aber zuerst schlau darüber machen. In Zeiten, in welchen Manuals konsequent nicht gelesen werden ist dies aber leider schwierig …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War kurz Kunde bei denen. Das ist eine Debit-Karte- das ist 100% was anderes als Kreditkart. Erstmal Guthaben einzahlen, dann einkaufen. Hallo! Wer macht denn sowas! 16jährige, die ihr Budget von Mama bekommen, ja, die sollten eine Debitkarte bekommen. Oder Zocker.

Es werden auch Bankkontenabgeräumt. Das ist viel schlimmer.

Nach zig Jahren in der Fraudabteilung des grössten Credit Card issuers hierzulande kann ich nur sagen, dass ich meine Transaktionen, privat&business, ausschliesslich auf einem CHF 250.00 Laptop erledige, auf dem ich sonst nichts anderes mache. Nur eine Firewall eingerichtet, sonst öffne ich nur Seiten der Banken, wo ich meine Transaktionen durchführe.

Ein Link ist gar nicht nötig, um abzuräumen. Eine geöffnete Email, ja sogar nur die Kenntnis der KartenNummer selber, reichen aus, um abzuräumen. Bei Debit das Haben, bei Kredit den Rahmen.

Und Kreditkarte: Wenn man sie nicht irgendwo volltrunken im Puff liegenlässt, ist eigentlich alles gut. Der issuer zahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Glück für die in der Schweiz zugelassenen Bankinstitute, dass sie sich hier für einmal auf die schweizerische Unabhängigkeit berufen können, denn sonst könnten auch unsere schweizerischen Kunden bei Pishing Fällen gestützt auf die EU-Zahlungsdiensterichtlinie das gestohlene Geld (relativ leicht) zurückfordern. So z.B. die vernünftig formulierten §§ 675u und 675v BGB https://dejure.org/gesetze/BGB/675u.html.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist nicht überraschen, dass es sich als Phishing Attacke herausstellt. Gegen die ist normalerweise kein Kraut gewachsen. Wenn der Benutzer nicht aufpasst und einfach per E-Mail Anfrage seinen Usernamen und Password eintöggelt ohne auf Absender oder Link zu schauen, kann keine Bank viel machen.

Man kann überigens 2FA einschalten, z.B. mit Fingerabdruck.

International höre ich auch nichts, es schein vorab Schweizer zu betreffen. Ich brauche Revolut schon zwei Jahre, ohne Probleme. Sehr bequem, sehr sicher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] von den Medien, kann mir aber wirklich nicht erklären, wie das passieren konnte. Nachtrag: ok die Kunden waren zu dumm *facepalm*. Um Übersicht über die laufenden Kosten zu halten benutzten wir übrigens Splitwise. […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Laut einem Betroffenen hätte dieses spätestens nach zwei rasch erfolgenden Geldtransfers das Konto blockieren sollen.“

Zumindest der im TA Artikel beschriebene Fall bezog sich auf eine VISA-Kreditkarte, welche offenbar bei Revolut hinterlegt war.

Klar, das ist komisch: warum konnten 30’000 CHF abgezogen werden, bei einer Monatslimite (bei Revolut?) von 15’000 CHF?

Aber wenn man verlangt, dass hier „nach zwei rasch erfolgenden Geldtransfers das Konto blockiert“ hätte werden sollen: wie sieht das denn bei VISA aus? Was war dort für ein Monatslimit vorhanden? Höher als die besagten 30’000 CHF? Und wird dann dort nicht ebenfalls „rasch hintereinander“ abgebucht? Hätte da nicht VISA ebenfalls blockieren sollen/können?

Fragen über Fragen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

15’000 Franken ist die Monatslimite der Kreditkarte. Die 30’000 Franken wurden per Banküberweisung nach Oman (!) transferiert und tangieren die Kreditkarte von Revolut nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im schmutzigen Finanzsystem gibt es drei Arten von Gaunern!

-Die Ersten sind die Notenbanken und Banken, welche das Kreditschneeball-

Betrugssystem betreiben.

-Die Zweiten, sind die Staaten und ihre Politiker, die seit Jahrzehnten das

Betrugssystem fördern, unterstützen, und auch noch gesetzlich absichern,

um von Ihnen die Schutzgeldgebühren (Steuern) für das Bankenkartell

einzukassieren. (Alles ist Bankkredit-finanziert, auch alle Staaten).

-Die Dritten, das sind die Hacker, die dann nochmals versuchen möglichst

viel von Ihren Guthaben, auf elektronischem Wege zu ergaunern.

Die Hacker sind sogar mächtig und teilweise von Staaten organisiert, um

Ihre Konten zu plündern!

Deshalb nochmals vergessen Sie Smartphonebanking

Vergessen Sie Kryptogeld

Vergessen Sie Blockchain

Vergessen Sie das ganze Digitalgeld

Vergessen Sie Fintech

Das ganze elektronische Finanzsystem ist nicht durch Geld gedeckt!!!!

Es ist Betrug total, das gesamte verbrecherische Finanzsystem der Notenbanken und Banken, besteht nur aus elektronischen Zahlenreihen die an Computern eingetippt werden, und nicht durch Geld gedeckt sind!

Das Geld fehlt, an allen Ecken und Enden!

Die Banken haben nicht mal das Geld für die Kredite, die sie mit Kreditnehmern vereinbaren.

Banken verleihen gar kein Geld, weil sie kein Geld haben!!! Das angebliche Geld ist nur vorgetäuscht mittels Buchungen auf Konten.

Fragen Sie ihre Bank mal wieviel Bargeldreserven sie vorweisen kann, im Verhältnis zu ihrer Bilanz?

Fragen Sie Ihre Bank mal, wodurch die Kontoguthaben der Kunden gedeckt sind?

Fragen Sie Ihre Bank mal, welche Sicherheiten sie Ihnen für ihre Kontoguthaben geben kann?

Fragen Sie Ihre Bank mal, wieviel echtes Eigenkapital sie im Verhältnis zu ihrer Bilanz ausweisen kann?

Da ist nicht viel vorhanden!

An den Schulen und Hochschulen wird den Menschen bereits verlogene Gehirnwäsche verabreicht. Wehalb wollte man wohl, vor einigen Jahren an der UNI Zürich einen UBS-Hörsaal einrichten????

Die Unglabwürdigkeit betreffend Banken, Finanzsystem, Politik, Staaten, Justiz, Schulbildung usw. ist ganz gewaltig und massiv steigend !!!

Für die komplett unglaubwürdige Politik ein regelrechtes Armutzeugnis!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da lob ich mir doch den makellosen Hotline Support der Swisscard AECS in solch heiklen Situationen. Kürzlich getätigte betrügerische Abbuchungen meiner MC wurden umgehend zurückerstattet und neue Karten bekam ich nach 48h zugesandt. Wenn dieser Betreiber nun auch noch auf die horrenden Wechselkurse verzichten würde, wäre Revolut längst kein Thema mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber aber… wenn bei der CS , UBS, ZKB oder auch immer welcher Bank ist und so ein SMS bekommt und sein username und password eingibt, passiert ja das Gleiche.

Wie bescheuert kann man nur sein ?!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein, eben nicht. Hier ist zwingend noch die Eingabe eines 2. Faktors (mTAN, PhotoTAN etc.) notwendig beim Login. Zusätzlich wird bei einigen Instituten noch einmal die Eingabe einer TAN notwendig wenn man zum ersten Mal eine Zahlung an einen neuen Empfänger aufgibt. Und dann gibt es noch Fraud Prevention Systeme, welche ausgehende Zahlungen überwachen. Die „Einfachheit“ und „niedrigen Kosten“ der neuen, bunten App Industrie haben halt auch eine Kehrseite.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] to me, and still does, so I decided to dig a bit further. Today, the Swiss financial news site Inside Paradeplatz was writing of more cases, but they seem to be limited to Swiss […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die Gangster verschoben via der Kreditkarte des Kunden, welcher dieser mit seinem Konto bei Revolut verbunden hatte, hohe Beträge auf fremde Konten. Danach verliert sich die Spur. Die Gelder sind weg.“

Frage an die hier versammelten Kaufmannsleute: Mal ganz ehrlich – wie muss ich mir denn das konkret vorstellen? Ist denn das alles noch blöder als vor dem AIA? Gibt es anonyme Barauszahlungen? Herzlichen Dank im Voraus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin Revolut-Kunde … und mit dem Support auch nicht unbedingt zufrieden. Aber ich bein ein vorsichtiger User … ich habe die anfänglich hinterlegte Kreditkarte wieder gelöscht. Meine Aufladungen mache ich ausschliesslich ab meinem Bankkonto auf das CS-Konto von Revolut. Damit beschränkt sich mein Risiko auf das Revolut-Guthaben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut hat einen entsprechenden Blog:

https://blog.revolut.com/phishing-scams-and-how-to-avoid-them/

Leider werde die Einträge von Revolut „zensiert“ und die meisten verschwinden wieder.

Man darf nur sehen was dieser Firma genehm ist.

Sorry, das ist ein absolutes „No-Go“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Übrigens das machen auch unsere Medien. z. B 20 Min. löscht die Kommentare die ihnen und der Tamedia nicht genehm sind. Das habe ich gestern erlebt als ich ein Kommentar betreffend des Revolut Artikels geschrieben habe. Mein Kommentar wurde innerhalb von 5 Minuten entfernt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich mag Revolut. Tiefe Gebühren, life-updates von Transaktionen, schneller Chat Service anstatt lange Warteschlaufen am Telefon. Und ich weiss dass meine Gebühren nicht für Protzbauten am Paradeplatz und Canary Wharf verschwendet werden.

Phishing ist nichts neues, und wer darauf ‚reinfällt sollte doch besser bei seiner regulären teuren Bank bleiben und auch dort bitte nicht auf die gefälschten PostFinance Mails klicken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach nicht in Ordnung von der Kundenseite aus!

Egalwo ihr arbeitet oder privat unterwegs seit. Es wird keiner nach eurem Passwort fragen.

Wer das eingibt oder rausgibt ist selbstverschuldet. Bei solchen Sachen sollte sich jeder direkt mit der Bank zuerst auseinandersetzen und dann erst solche Eingaben getätigt werden, bsp auf SMS reagieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unabhängig von der Intelligenz oder Fahrlässigkeit des Revolut-Users: Das Geld lag auf einem Konto bei der „klassischen“ Bank UBS (nicht Digitalbank) als der Prozess des „Beklauens“ ANGEFANGEN hat. Dann ist es über eine „klassische“ Kreditkartenfirma auf Revolut transferiert worden und erst dann wurde es ins Nirvana abdisponiert. Wieso konzentriert man sich bei der Beschreibung dieses Falles NUR auf die Sicherheit von Revolut. Wie konnte das Geld so leicht von der UBS wegdisponiert werden und via KK weiterbezahlt werden? Wieso fragt man nicht beim Support der UBS und der KK-Firma nach wie’s mit der Sicherheit steht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau, hier wird doch einfach versucht Revolut in die Pfanne zu hauen, hat hier solche Posts, durchschaut!

Zudem sollte man als Nutzer doch genau wissen dass man NIE auf einen Link klicken darf der zu einem Bank-Account führt.

Und wenn man(n) selber keine Ahnung von der Materie hat sollte man das Schreiben eher belassen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sehe das genauso. Und ein Kreditkartenlimit bei der UBS KK von grösser 30’000 CHF ist auch irgendwie fahrlässig. Oder hatte der hier betrogene Herr so viel Geld, dass er unbedingt ein so hohes Limit gebraucht hat?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man bedenkt, was sonst noch so alles mit einem Handy gemacht wird, bunte Bilder und Apps aus nicht vertrauenswürdigen Quellen ansehen respektive laden, sich in öffentliche Hotspots einloggen, vergessen Bluetooth auszuschalten, öffentliche USB Ladeslots im Bus ohne Schutz nutzen, nicht kontrollieren können, mit wem und wohin das Handy überhaupt Kontakt hat oder nimmt – wer dann noch wegen einem 3-4 %igen Ersparnis auf eine Smartphonebank umsteigt hat es nicht besser verdient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn im Revolut Top Up Profil Kreditkarten von Drittanbietern wie UBS, Swisscard, Cornèr oder ähnlich hinterlegt waren, sollten die darüber missbräulich laufenden Top Up’s doch grundsätzlich bei diesen Drittanbietern besnstandet werden können. Mit anderen Worten sollten Charge Backs möglich sein. Insofern würde dem Kunden dann gar kein Schaden entstehen bzw. diese Drittanbieter hätten ihn zu tragen. Wie andere Kommentatoren richtigerweise erwähnten, hätten ja nämlich auch UBS, Swisscard, Cornèr etc. was merken können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut verschickt keine SMS! Schön blöd!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Keine Bank fragt über SMS Zugangsdaten ab, oder fordert dazu auf.

Auch nicht per Mail.

Das wird von den Banken (egal ob es die neuen Fintech-Banken sind oder die „alten“) immer wieder rauf und runter gepredigt.

Solche sogenannten „Attacken“ kann es auch bei den „normalen“ Banken, wie Sparkasse, Hypo, Raiffeisen, Targo usw.

Meistens gehen solche SMS in Massen an alle möglichen Kunden von Telefonanbietern.

Hab eine ähnliche SMS bezüglich der Postbank bekommen.

Nur: Ich hab dort kein Konto 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben dann hoffentlich umgehend ein Konto bei der Postbank eröffnet? LOL

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer so einen Link anklickt und dann noch sein Passwort eingibt, sollte umgehend von Experten prüfen lassen ob sein Geisteszustand ausreichend ist, für Dinge wie Revolut und Co. In dem Fall besser am Bancomat sein Geld holen und gut ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kreditkarten sind kein sichers Zahlungsmittel und werden as auch nie sein. Jeder 80% aller Kredit Karten sind bereits gehackt bzw. fresh sniffed cards findet man auf einschlägigen hacker Seiten zu tausenden.

Die Alternative ist eine nicht vom Bankkonto abhängige Prepay Karte so wird der Verlust in grenzen gehalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut ist gerade eine prepaid card.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer bei diesem dubios anmutenden Revolut CEO ein Konto aufmacht, der ist selberschuld wenn sein Konto geplündert wird.

Die Personalfluktuation soll ja auch gigantisch sein. Habe neulich mal gelesen, dass eine Bewerberin als „Aufnahmetest“ innerhalb von einer Woche 200 neue Revolutkunden bringen soll und dann würde man über eine Anstellung entscheiden!

Dass bei andauernden Personalwechseln und miserablem Betriebsklima geschlampt wird, das versteht sich ja von selbst!

Aber eben der Spartrieb durch tiefere Transaktionskosten ist bei manchen noch stärker als der Sexualtrieb ausgeprägt und Risiken werden dann einfach ausgeblendet.

Erinnert irgendwie mich auch etwas an die gierigen Zinslipicker, die meinten ihr Geld bis 2007 ins „Finanzzentrum“ Reykiavik/Island bringen zu müssen für 1-2 Prozentli mehr, nachher waren es dann einfach ein paar Dutzend Prozente weniger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Können Sie mir sagen, was bei Revolut dubios anmutet. Der geschilderte Fall ist dubios und sehr widersprüchlich. Urteilen Sie sich bitte erst, wenn das beschuldigte Unternehmen rechtliches Gehör erhalten hat. Ich bin von den Leistungen und der Effizienz von Revolut begeistert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für ihre (wie immer) schnörkellose Einschätzung.

Die Begebenheiten mit dem „Finanzzentrum“ Reykjavík könnte sich anderso wiederholen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hände weg von solchen Instituten: Bei Problemen kein Ansprechpartner. Telefon wird nicht abgenommen, e-Mails werden nicht beantwortet. ……….und es werden immer mehr!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist absoluter Schwachsinn. Die Servicequalität von Revolut ist vorbildlich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Walter Scharnagl

Es gibt kein E-Mail- oder Telefonsupport. Man kann diese grottige Unternehmung nur über eine Chatfunktion in der App kontaktieren.

@ Urs Huber

Nein, Servicequalität ist grottenschlecht. Mein Konto ist schon seit Wochen blockiert, obwohl ich massenhaft Unterlagen einreichte. Als Retailkunde mnuss man dort mehr Unterlagen einreichen als bei einer Privatbank! Crazy! Und dann eben, mein Konto ist seit Wochen blockiert! Ich rate jedem, die Finger von dieser Unternehmung zu lassen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo bleibt die Eigenverantwortung und der gesunde Menschenverstand? – Revolut hat ausser die App keinen anderen Zugang (keine Website mit Login). Wenn man ein Angebot nutzt, insbesondere wenn es um Geld geht, dann sollte man sich schon einigermassen darüber informieren. Die Informationen sind frei verfügbar und man wird darauf aufmerksam gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig übertreiben Sie mal nicht: Pishing ist grundsätzlich sehr gefährlich, und wer Links in SMS oder Whatsapp anklickt, die er nicht sehr genau kennt, ist schon mal selber schuld – das Gleiche gilt im eMail, nie auf Links klicken die man nicht zu 100% kennt, sonst ist plötzlich die Harddisk verschlüsselt. Dann: „normale“ Revolut-Kunden wie ich verbinden ganz sicher nicht eine andere Kreditkarte mit automatischer Aufladung, sondern zahlen kleinere Beträge über einen Zahlungsauftrag an das Revolut-Konto bei der CS. Ich würde nie mehr als z.B. 1000.- auf einmal einer Revolut anvertrauen. Wenn man sich an diese paar Grundregeln hält, ist Revolut einfach viel günstiger, Beispiel von heute: Ausgegeben in Oesterreich Euro 40.90, Wechselkurs 0.9191, zulasten Konto CHF 44.50, fertig, keine weiteren Gebühren. Rechnen Sie das mal durch für eine traditionelle Kreditkarte einer traditionellen CH-Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

meine Worte… man liest nicht halb so viel Geheule bei dem Herrn aus Luzern, dem mehrere hunderttausend abhanden gekommen sind, aber da war es ja eine herkömmliche Bank und der User schuld…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, aber mit diesen Peanuts-Kundenbeträgen und -transaktionen habe ich Zweifel, dass Revolut wirklich nachhaltig ist. Die müssen jahrelang am Markt sein ohne Probleme und Skandale bis die Kunden genügend Vertrauen entwickeln und mehr Geld hinbringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist doch mal ein differenzierter Beitrag. So etwas erwarte ich auch in der Presse. Das intellektuelle Niveau unserer Journalisten-Gilde ist jedoch so tief, dass man das schlicht nicht (mehr) erwarten kann. Über alles herziehen und von nichts eine Ahnung haben. Ich bezeichne mich als „normalen“ Revolut-Kunde und nutze die Vorteile dieses Systems. Günstige Wechselkurse, (fast) keine Kreditkartengebühren und eine App, die in der Lage ist eine CSV zu exportieren. Wer auf einen SMS-Link klinkt ist schlicht selber schuld. Die Verantwortung des eigenen Handelns kann nicht delegiert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sehe ich auch so, allerdings wird es diese Bude nicht lange geben, wenn alle so denken…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz genau! REVOLUT ist super wenn man die Regeln einhält…!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann ich nur beipflichten! Ausserdem finde ich den Beitrag weiter oben gut, der erklärt wie man die Kreditkarte vom Revolut Konto entkoppelt. Das ist meines Erachtens einer der Hauptgründe für die Betrügereien.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich werde jetzt auch sofort das Konto löschen,ist einfach zu gefährlich, möchte nicht einfach Geld verlieren,und unter der Matratze ist es wohl in der heutigen Zeit,am sichersten.😂😂😂😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es handelt sich hierbei NICHT um (klassisches) Phishing: ich erhielt ebenfalls eine gefälschte SMS von Revolut. Das perfide dabei war, dass die Nachricht in der normalen SMS-History von/mit Revolut auftaucht. Die zweitletzte Nachricht, drittletzte Nachricht etc. im selben Feed war offiziell von Revolut, die letzte Nachricht im Feed jedoch ein Fake. Es würde mich sehr interessieren, wie dies technisch funktioniert, denn diesmal hatte ich Glück, dass ich bei der Sache ein ungutes Gefühl hatte…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist nicht nur in der Schweiz so! Schaut euch mal die Fake Bewertungen auf trustpilot an. Wechselt die sprache wenn Ihr denk es liegt an der Schweiz… 1 Stern, gefolgt am Tag danach von 1 Satz Bewertung 5 sterne, usw bis 1x im Monat die Statistik wieder mit paar nicht 5 sterne gepusht wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut ist eben KEIN Banken-Ersatz. Es ist eine Prepaid-Kreditkarte mit zusätzlichen Leistungen. Aber eben nicht mehr. Es gibt noch nicht einmal 3D-Secure.

Auch steht wohl die Banklizenz, die Revolut von Lithauen bekommen hat, in der Schwebe – sodas die Konten noch nicht auf jene migriert wurden, und immer noch über die „kleine“ Lizenz der UK läuft.

Wer da also mehr auflädt als das, was er/sie/es im nächsten Monat braucht, geht ein unnötiges Risiko ein. Besonders wenn man Kreditkarten fest einspeichert, Zugriff auf die Kontakte gibt (um Zahlungen machen zu können) etc.

Wenn man Revolut als das nutzt, was es ist („eine Prepaid-Karte auf Steroiden“), hat man wenig Probleme.

Ev. kann Revolut in GrossBritannien oder Deutschland ein normales Bankkonto ersetzen, aber in der Schweiz sicher nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Geschichten sind voller Widersprüche und enthalten unplausible Details. Können Sie mir sagen, welche Bank diesen Schwachsinn gesponsert hat. Ich bin ein Revolut Besitzer und kann Ihnen sagen, dass die Servicequalität des Unternehmens alle anderen Kreditkartenbanken in den Schatten stellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für mich ist klar. Tamedia publiziert etwas gegen Revolut und ist gleichzeitig Investor bei Neon-Free (die Konkurrenz) 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimme ich voll und ganz zu. Und Dummheit wird immer bestraft :)…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut ist die sicherste Debit Karte Weltweit.

Es ist unverantwortlich, die Revolutkarte mit einer Kreditkarte zu verlinken, wer dies macht, ist selber schuld.

Lösung:

Karte Entkoppeln in der App:

Tippen Sie auf den Button Geld hinzufügen Tippen Sie danach bei Zahlungsmethode auf Ändern Tippen Sie nun auf den Info-Button Nun wählen Sie Löschen. Die Karte ist nun vom Konto entkoppelt. Das sollte auch ein IT Profi wissen, oder hat er die App nicht verstanden???

Auch kann man innert Sekunden alle Aktivitäten im Handy kontrollieren, aktivieren oder deaktivieren.

Persönlich aktiviere ich die Karte nur bei Gebrauch (geht innert Sekunden), sonst ist sie auf dem Handy deaktiviert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Gualeguaychu

So en Seich was du schribsch! Revolut Debit Karte mit Kreditkarte verkuppeln! Mann…!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Benny, klar geht das koppeln des Revolut Konto mit einer Kreditkarte. Probiere es doch gleich selbst aus, auch wen es nicht empfohlen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja Herr Hässig, da haben Sie mit dem Titel doch ziemlich daneben gegriffen.

Kein Revolut Konto ist gehackt worden. Da ist einfach jemand in die Pishing-Falle gelaufen und schon kommen Sie mit einer äusserst fragwürdigen Titelstory daher, welche nichts mit Fakten zu tun hat.

Nicht irgendwelche Revolut Konten wurden gehackt.

Es wurden von den jeweiligen Revolut Kunden die gebotenen Sorgfaltspflichten verletzt. Das mit Pishing und so sollte auch der letzte Hottentote verstanden haben und wissen, wie man in einer solchen Situation zu handeln hat. Jede Schweizer Bank verweist in den AGB’s darauf hin und bei Revolut ist es nicht anders.

Der einzige Unterschied besteht darin, dass Sie bei einer Schweizer Bank zu ihrem Kundenberater rennen können und ihm vorjammern, was Dummes passiert ist. Der kann Ihnen dann sein ganz persönliches Mitgefühl entgegenbringen, viel darüber hinaus aber auch nicht…

„No idea of IT (pishing and other crime), why do you use Revolut?“,

fragt jemand im Forum – da kann man nur ergänzen:

… why do you use Smartfon – Banking ???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die URL ist für mich als Informatiker klar gefälscht. Man sollte Leuten beibringen, wie diese aufgebaut sind (und andere Dinge auf welche man achten sollte), um solchen Pishing-Attacken effizient entgegen zu wirken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das ganze ist doch nur publicity von ubs &co um ihr geschäftsmodell zu rechtfertigen..

die ubs bekommt über 40mio gebühren im jahr von revolut wegen dem top up, würden die kunden das geld mit der ubs kk ausgeben würde ubs ein vielfaches davon verdienen durch gebühren und schlechtem fx kurs..

noch dazu wenn ich meine revolut kk mit der ubs kk auflafe muss ich die transaktion in der access app bestätigen..

also das kann sich gar nicht so wie von den von der ubs bezahlten medien dargestellt zugetragen haben..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber 90% der Kommentarschreiber haben noch nie Revolut genutzt, sonst würden sie nicht so einen Blödsinn schreiben.

Leider, lieber Lukas Hässig, ist das ein ganz schlecht recherchierter Artikel, für das hier beschriebene Szenario muss man so ziemlich alles hacken, angefangen beim Telefon inkl. SIM, dem Revolut-Account und um das Kreditkartenlimit zu umgehen noch den Bank-Account, bisschen viel auf einmal. Aber für denjenigen, der keine Ahnung hat, ist das ein gefundenes Fressen. Und Schuld hat dann natürlich das jüngste Mitglied im Bunde, weil Telefon, SIM und Bank-Account gibt es ja schon lange und sind daher nicht angreifbar. Und gegen Phishing gibt es halt noch keine Pille.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Chrigu

Du hast ja offenbar Revolut auch noch nie benutzt. Sonst wüsstest du, dass eine Debitkarte kein Kreditkartenlimit hat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sieht aber eher so aus, dass Sie keine Ahnung haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mal ganz ehrlich, qenn ich eine sokche SMS bekmme, werde ich doch hellhörig. Allein die Domain des Links zeigt wie unvporadichtig die Leute handeln, Revolut hat einen Super Supprt Chat, andem man sich wenden kann bevor man seine Daten preisgibt, insbesinders wrnn man zhvor ohne Probleme die Zahloptionen nutzen konnte ist doch Zweifel anzusetzen. Warum muss ich mich etneut verifizieten? Klar haette die Bank reagieren muessen aber sie traegt nicht allein die Schuld wenn Kunden leichtsinnig Zugangsdaten preisgeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.