Die ZKB hätte heute zeigen können, dass Swiss Banking Zukunft hat. Sie tut es nicht. Reingewinn minus 5 Prozent im ersten Halbjahr.

Das Gleiche wie überall: Raiffeisen minus 15 Prozent, UBS und CS darben. Und bei den Privatbanken schlägt eine Studie Alarm: Massensterben.

Wie schlimm wird’s? Ein Insider rechnet mit einem Abbau von 20’000 Jobs über die nächsten 3 Jahre – mindestens. Ausgehend von rund 100’000 Stellen im Banking wäre das ein dramatischer Einbruch.

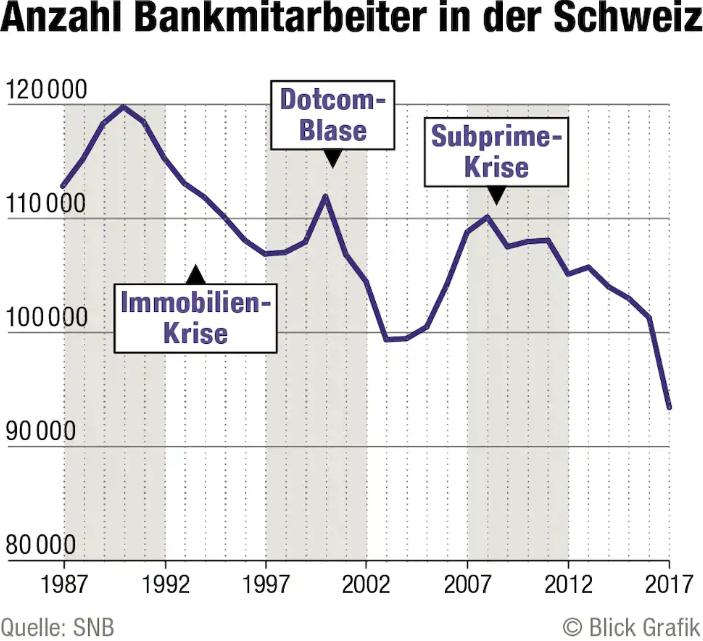

Dies, nachdem die Zahl der Arbeitsplätze im Schweizer Bankwesen seit dem Höhepunkt vor gut einem Jahrzehnt ständig nach unten zeigte.

Einst zählte das Bankwesen 120’000 Mitarbeiter. Nun geht’s Richtung 80’000. Die Musik spielt anderswo; die Versicherungen boomen.

Die Überlegung des Insiders: Der Finanzplatz Schweiz wurde gross dann den Geldern aus dem Ausland. Zürich dank den Deutschen, Genf dank den Franzosen, Lugano dank den Italienern.

Jetzt flüchten alle. Die 50jährigen EU-Bürger haben kein Interesse mehr an einem Kässeli in der Schweiz. Ohne Bankgeheimnis, ohne Datenschutz, nur Gebühren und bald Minuszins?

Danke, aber nein.

So fliessen Milliarden ab in die Herkunftsländern. Befeuert wird dies durch die Steuerjäger. Deutschland, Italien, Frankreich – alle gehen auf die Schweiz los. First UBS, dann der Rest.

Die Lage sei dramatisch, meint der Beobachter. Er rechnet vor, was der Geldabfluss allein für die Platzhirschen UBS und CS bedeuten könnte.

Die UBS hat rund 20’000 Mitarbeiter im Heimland, die CS 17’000. Dies entspricht je rund einem Drittel der globalen Belegschaft.

Beide müssten bis 2022 ihre Kosten weltweit nochmals um mehrere Milliarden senken. Ein anderes Mittel hätten sie nicht.

Geht man von 4 bis 5 Milliarden Kostensenkung für die zwei Grossen weltweit aus – das wäre nur ein Zehntel der Gesamtausgaben -, dann fällt ein Drittel davon auf die Schweiz.

Sprich rund 1,5 Milliarden. Umgelegt auf Lohnkosten von rund 200’000 Franken pro Kopf und Stelle kommt man auf rund 7’000 Mitarbeiter, die bis in drei Jahren verschwinden.

Nur bei UBS und CS. Weil auch alle anderen Federn lassen müssten, von Bär über Raiffeisen bis ZKB und Kleinbanken, nehme die Fahrt nach unten brutale Züge an.

20’000 weniger Jobs in 3 Jahren? 25’000?

Der Blick hat Anfang Jahr in einer eindrücklichen Grafik die Schwindsucht des Bankenplatzes auf den Punkt gebracht. Die Kurve spricht Bände.

Die Banken sorgen mit ihrer Politik zusätzlich dafür, dass sich Ausländer verabschieden. Wer nicht wenigstens 5 Millionen anlegen will, der soll sich nach Alternativen umschauen.

Das mittlere Reichensegment mit Auslandpass wird von Swiss Banking im Regen stehen gelassen. Und die wirklich Vermögenden drücken die Preise.

Eine Spirale nach unten. Profitieren wenigstens die externen Vermögensverwalter?

Jene, die lange im Geschäft sind, in clevere IT investieren und Topberater von den Banken verpflichten, könnten die Gewinner sein.

Der Rest, der nur Durchschnitt ist, wird von MiFid und Finma erschlagen. Und weil mit dem Bundesgerichts-Urteil im Fall UBS nun auch noch die Daten-Schleusen offen sind wie nach einem Staudamm-Crash, spricht alles für noch mehr Kundenabflüsse und Vermögensverluste.

Banker und Berater zahlen die Zeche. Wer Glück hat, rettet sich in die Frühpensionierung. Weil das kostet, werden es immer weniger. Die Boni müssen schliesslich weiter fliessen – wenigstens oben.

Also kommts zu Rausschmissen. Aber nicht in Form von Abbauprogrammen; die gehen auch ins Geld, und das wollen die Verantwortlichen vermeiden.

Lieber Salami-mässig die Belegschaft reduzieren. Selbst bei den vermeintlichen Felsen in der Brandung, der ZKB und der Raiffeisen, ist das nun der Fall. Beide sparen, indem sie Leute abbauen.

Finanzplatz im Abwärtssog. Kompensieren die Kryptos, die Fintechs? Hilft Libra von Facebook? Ist Jürg Zeltner mit den Kataris ein Rettungsanker? Wohl Wunschdenken.

Was schlagen Sie vor? Sie nehmen sich viel Zeit um alternative Fakten hervorzuheben. Wie waere es mit ne klare Ansage anstatt Youtube klicks nachzujagen mit dem Dinoprofessor?

Bundesrat und Parlament sind nicht füllig, die Schweiz zu einem attraktiven Finanzplatz umzugestalten. Man müsste nur dem Beispiel Luxembourg oder Liechtenstein folgen. Sie Stempel- bzw. Umsatzabgabe, über deren Abschaffung man schon seit langer Zeit diskutiert, wird immer wieder schubladisiert. Unsere Finma-Organisation ist auf ein vernünftiges Mass zurückzubilden und das Handeln nach gesundem Menschenverstand muss dort die Arbeitsweise prägen. USA machen’s vor. Wir müssen Switzerland wieder great machen.

Was für einen Vorteil bietet eine schweizer Bankverbindung heute?

Zumal überdurchschnittlicher Anlageerfolg noch nie Aushängeschild des Swiss Bankings war.

Der Mangel an bedeutenden globalen Wachstumsindustrien ist letztlich auch dafür verantwortlich, daß die europäischen Börsenindizes nun seit fast zwei Dekaden nicht über ihre im Jahr 2000 erreichten Höchststände hinauswachsen.

Good News, wir brauchen wieder mehr Platz in den S-Bahnen, auf den Autobahnen und zum Wohnen. Durch den Abbau können dann die damals zur Kostensenkung benötigten „Finanz-Fachkräfte“ aus dem grossen Kanton und UK wieder zurückkehren in ihre Heimat und wir haben wieder etwas mehr platz.

Somit mit den ITler aus Indien und dem ehemaligen Ostblock.

Für mich bester Bericht zum Retailbanking gibt die Süddeutsche Zeitung: „Schuld sei die Niedrigzispolitik, so die Banken. Doch das Geschäftsmodell der Retailbanken wird womöglich weggespült, aber sie scheinen es nicht zu merken.“

Zutreffend m.E auch für die Kantonalbanken, Raiffeisen etc.

https://www.sueddeutsche.de/wirtschaft/volksbank-sparkasse-zinsen-entwicklung-1.4565749

Die Banker erleben ihren „Gotthard-Moment“:

Als der Gotthardtunnel eröffnet wurde wurden die Säumer von einem auf den anderen Tag arbeitslos.

Moderner ist man geworden: „Mit Virtual Reality üben, wie man Mitarbeiter feuert“

https://www.humanresourcesmanager.de/news/mit-vr-brillen-kuendigungen-ueben.html

Weisser alter Mann, wo gehst du hin?

Weniger Gewinn bei den Banken und weniger Arbeitsplätze bedeutet auch weniger Steuereinahmen auf Profite und Löhne, dafür höhere Sozialsausgaben.

Und die Lösung der Schweizerlis? Veröffentlichen der Namen der Sozialhilfeempfänger – etwas Gescheiteres kommt den eidgenössisch diplomierten Galaxy-Brains nicht in den Sinn. 😂

Diese Idee von der SVP ist typisch. Die Sozialempfänger veröffentlichen und die Steuerhinterzieher decken. Und jetzt Wahlkampf mit Plakaten, die haben den Wurm im Gehirn oder was noch übrig ist.

„Die Überlegung des Insiders: Der Finanzplatz Schweiz wurde gross dann den Geldern aus dem Ausland. Zürich dank den Deutschen, Genf dank den Franzosen, Lugano dank den Italienern.“ Das nennt man Rahmenvertrag!

Es werden sicherlich noch mehr werden und es ist recht einfach zu berechnen.

A Es gibt nahezu keinen Grund mehr aus dem Ausland sein Geld in der Schweiz zu haben, dieser Teil bei den schweizer Banken wird verschwinden resp kann bei ein oder zwei Banken gebündelt werden.

B Dadurch nimmt man auch grosse Komplexität aus dem Geschäft und schafft somit grosses Einsparpotential.

C Es bleiben nur noch die lokalen Einheiten in der Schweiz plus das Business der internationalen Standorte -zweites wird peu a peu abgebaut.

D Alles unter C muss digitalisiert werden, wobei die Schweizer Banken sehr grosse Probleme bei der Transformation haben.

E Auf Basis von D wird das Tagesgeschäft in ca 3-4 Jahren durch digitale Banken übrig bleibt die reine Vermögensverwaltung für UHNWI’s inkl des Financial Planning.

F Beschleunigt wird der gesamte Abbau noch durch die Altersstruktur im internationalen PB, die aktuell einen Durchschnitt in der Schweiz von über 60 Jahren aufweist…..einfach gesagt: die Kunden sterben weg und die Erben nehmen das Geld wieder zurück in ihre Heimatländer.

F —> dies bedeutet: es werden innerhalb der Schweiz rund 50 bis 60 % weniger Mitarbeiter sein!

Es ist ein realistische Einschätzung.

Ich würde dazu noch etwas bringen.

Die Schweiz hat eine riesige Immobilienblase. Die Besitzer dieser Immobilien sind reich und alt. Die nächste Generation ist viel ärmer und dazu noch deutlich kleiner! Man braucht keine Kristallkugel, um zu wissen, was passieren wird.

Für diejenigen, die es glauben wollen: Die Immobilien werden für einen Bruchteil der aktuellen Preise verkauft. Subprime Switzerland!

Und wieder „spielt“ Luki mit den Gefühlen von gut 100’000 Arbeitnehmern bei den Banken, indem er einmal mehr die Jobabbau-Keule schwingt. Was soll das? Schau Dir doch mal die NNAs der Grossbanken über die letzten Jahre an – Milliardenabfluss? Wo genau? Erst hast Du in Deinem „Blog“ aufgezeigt, dass weder CS noch UBS gross Stellen abgebaut haben und nun kommt wieder die Abbau Nummer? Einfach gerade so wie es der „Artikel“ braucht? Und das alles nur weil die Klickzahlen und Kommentare eingebrochen sind…traurig

Die Bank werden in der Schweiz einfach „normal“, unterstützende Firmen für die reale Wirtschaft.

Gleichzeitig müssten sie das Dienstleistungsniveau für Normalsterbliche auf EU-Niveau anheben (PSD2, Gebührentransparenz, Instant Payment, etc.) und den Schritt in die digitale Zukunft schaffen.

Überweisungen dauern 3 Tage, ein IP-Kommentar ist in 3 Sekunden online? Die SIX Plattformen wären ja bereit, das Gebührenmodell nur eine politische Frage, WARUM zwingt ihr die Kunden auf Kreditkarten?

Ein offener Markt zur EU würde nochmals 100’000 Stellen kosten, nicht in der EU sondern bei uns.

@Analyst

Aus der Unterscheidung zwischen „Real-“ und „Finanzwirtschaft“ wird reale Wirtschaft…und was, irreale, surreale oder unreale Bankwirtschaft?

Massensterben – ja klar. 95% der Mitarbeiter auf dem Bankenplatz sind Duckmäuse ohne Rückgrat, die sich von möchte gern und business fremden, am besten noch zugewanderten Manager verängstigen lassen. So eine Spezie wird aussterben. Die guten Mitarbeiter und Manager haben sich vor Jahren abgesetzt. UBS, CS und ZKB liegen im Sterben. RIP!

Ich komme als mitdreissiger CH Familienvater mit über 10 Jahren Bankerfahrung, Hochschulabschluss und täglichen Überstunden und Stress auf 85k CHF brutto, davon beziehe ich 20k/Jahr in Form von Mitarbeiteraktien (gibt guten Rabatt), unter dem Strich bleiben netto etwas über 4k (die Aktien sind gesperrt). Das geht nur, weil meine Frau ihre eigene Kohle verdient. Ich bunkere fast 800k CHF bei der Bank, da man es extern nicht halten darf, Depotgebühren hauen also auch noch indirekt ein Loch ins Gehalt jährlich. Ich bin gerne hier, weiss den Lohn zu schätzen, hatte früher Jobs für 15-17 CHF/h, es hat fantastische Leute auf Stufe Mitarbeiter, IV bis Prokuristen sind auch top, noch gestresster und „im Seich“:) und meistens Obermaschinen, kommen netto aber ca. auf die Hälfte der 200k. Ev. sollte weiter oben mal gesiebt werden, wir würden gut ohne oberen und obersten Stufen auskommen.

Also wenn Sie zehn Jahre gearbeitet haben, und jetzt gerade mal 85k verdienen, dann komme ich da auf maximal 850k gesamt Verdienst. Und davon haben Sie 800k in Sicherheit gebracht? Bewundernswert!!

Sind Sie deutscher Grenzgänger?

Heute geht ein Studienabgänger vorzugsweise zum Bund oder Kanton. Toller Lohn (mit garantierten regelmässigen Lohnerhöhungen), gute Pensionskasse, unkündbar und jede Minute Überzeit kann kompensiert werden. Dazu Websurfen à discretion und Weihnachtsferien immer garantiert (die Hälfte wird üblicherweise geschenkt). Bonus: bei der Stadt Zürich dürfen sie sich ein Kunstwerk aus der städtischen Sammlung ins Büro hängen nach Absorache mit den Gspänlis.

Das Geschäftsmodell der Banken ist seit 50 Jahren unverändert. Wen wundert’s, wenn der Kunde irgendwann etwas Neues sucht? Kostensparen kann man natürlich, aber damit verzögert man nur das Unvermeidliche und bessere Lösungen entstehen nicht durch Sparmassnahmen. Aber hier fehlt der Mut anzuerkennen, dass das Geschäftsmodell ausgedient hat bzw. haben wird. Dass man um das Überleben kämpft ist löblich, aber wie es auch andere überholte Industrien erlebt haben, nützt es wenig.

Das Bankwesen ist wie andere Branchen der Digitalisierung unterworfen und wird sich anpassen.

Aber deshalb gleich so schwarz malen? Und dass die EU-Bürger die Schweiz nun als Bankenort nicht mehr schätzen,darf ich aus eigener Erfahrung verneinen. In Zeiten des No Brexit, Italien,Spanien fühlen sich insbesondere die vermögenden deutschen Kunden unsicher und kommen gerne ich die Schweiz ihr Vermögen anlegen.

Die Banken müssen sich anpassen und auch ihre Chancen nutzen.

Die Deutschen kommen insbesondere, weil der Staat dort direkt Zugriff auf die Bankkonti hat. Hier werden alle Daten zwar weitergeleitet, aber der direkte Zugriff kann immerhin noch vermieden werden.

Erzählen Sie nicht „so en Seich“ betreffend Btexit und etc.!

Da muss man sich ja Sorgen um die Existenz von IP machen, wenn es bald keine Banken mehr geben sollte.

@ Sorgenfalten: Keine Panik, Lukas Hässig geht nicht stempeln. Neues Portal Inside Bundesplatz.

Lohnvergleich der «Handelszeitung» zeigt, dass nicht mehr die Banken die besten Löhne bezahlen, sondern der Bund. So verdienten die 36’700 Bundesangestellten im Jahr 2013 im DURCHSCHNITT 120’075 Franken.

Mitverantwortlich für Schlamassel bei Postauto, SBB, IT-Projekt etc.

Da benennen wir das Portal in Inside Mythenquai „IM“ um…

Das ist richtig, dennoch würden die Banken trotzdem sparen und entlassen müssen.

Denn die Digitalisierung wird dadurch nicht gestoppt. Und die tiefen Zinsen auch nicht.

Übrigens, bei höheren Zinsen gibt es andere Probleme. Zum Beispiel kollabierende Immobilienpreise und Zahlungsaufälle.

Die Bankenjobs, die jetzt abgebaut werden, kommen nie wieder.

Man kann es nicht mehr hören, die externen Vermögensverwalter werden von Mifid und Fidleg drangsaliert. Ja, selber schuld, wer in den letzten Jahren seine Hausaufgaben gemacht hat, der hat damit null Probleme. Und wer nicht, der dürfte wohl eher weniger als viele Kunden haben. Denn die Arbeit haben ihm die Banken doch längst übertragen und wer dies nicht umgesetzt hat, hat mit grosser Wahrscheinlchkeit den Kunden längst verloren.

Man müsste halt auch wieder mal einen Kundendienst anbieten, der diesen Namen verdient. Nur immer Gebühren erhöhen und weniger leisten geht auf die Dauer nicht auf. Noch einen Tip an die entlassenen Banker, kauft ein Stück Landwirtschaftsland, ein paar Schafe und Ziegen dazu und lasst euch vom Bund Subventionen auszahlen. Geld kommt garantiert und lebenslang.

Endlich erreichen wir Peak Finance. Wird auch Zeit.

Die Realwirtschaft braucht maximal 10% der aktuellen Bankdienstleistungen und das Preis/ Leistungsverhältnis für mich als Kunden ist grottenschlecht und wird sogar noch immer schlechter.

Abbau ist daher das einzig Richtige und zwar solange bis mir für mein Geld wieder ein risikogerechter Zins gezahlt wird. Solange dieser Punkt nicht erfüllt ist, wird die Bankbranche weiter schrumpfen – völlig zu recht.

Mir auch ein Rätsel, wenn ich so durch die Gemeinden in der Schweiz komme: immer noch physische Bankfilialen und meistens top herausgepützelt – wer braucht das?

Das Problem sollte endlich an den Wurzeln angepackt werden.

In der Wirtschaft sollte man sich endlich von der Mär verabschieden, dass fähige Führungskräfte nur für Fabelsaläre zu haben sind. Je mehr Typen kommen, um so grösseren Schaden richten sie an, dieen haben sie in den letzten Jahren erfolgreich bewiesen.

Alleine bei den Grossbanken könnten durch das ersetzen dieser sogenannten „Topshots“ Milliarden von Franken eingespart werden. Ersetzt müssen diese werden durch clevere Leute, für welche der Erfolg einer Firma an erster Stelle steht und nicht der Profit im eigenen Geldbeutel.

Resultat wäre: Die Mitarbeiter würden nicht mehr Angst haben müssen die Stelle zu verlieren und besser, motivierter arbeiten. Die Qualität der Produkte würde steigen und dadurch die Kosten sinken. Es wäre auch Geld vorhanden um zu investieren. Die Chance für eine erfolgreiche Zukunft des Unternehmens wäre damit sehr hoch.

Wunschdenken! Auch für die gewöhnlichen Mitarbeiter steht „der Profit im eigenen Geldbeutel“ an erster Stelle, sicher nicht der Erfolg der Bank. Banken sind nichts Weiteres als Salärmaschinen und Dividenden-Generatoren. Wertschöpfung für Kunden war schon immer sekundär.

Das sehe ich auch so! Die Jobs werden werden jedoch vor allem, meinte ich, in die USA abwandern, denn die haben sich hervorragend in Stellung gebracht d.h. keine Mitwirkung beim automatischen Informationsaustausch und noch viel schlimmer, mit hohen Geldanreizen Bank-Informationen über das Whistleblowerprgramm (e.g. Bradley Birkenfeld etc.) und SEC-Prgramm auf der Welt für DOJ and IRS einzusammeln bzw. eben schliesslich auch politisch zu nützen.

Wie dumm war es doch, ausländische Manager in das „Fine Art of Swiss Banking“ einzuführen und damit eine Flanke zu öffen, die nun fast nicht mehr zu verteidigen ist.

Die Geschichte wiederholt sich immer wieder, Arroganz und hier der Schweizer Bankenwelt führt früher oder später zu Schaden! Traurig, aber wahr!

Schon mal was von FATCA gehört ? Grosse Sache seit 2010. Wenn einer den Finanzplatz infiltriert hat und stetig Informationen mit jeglichen Ländern austauscht, dann ist es die USA.

In den USA gibt es keinen einzigen Dollar ohne das das Herkunftsland es auch erfährt….

@Sherer

FATCA ist nicht reziprok. Die USA erhält und gibt prinzipiell nichts zurück. Falls Daten trotzdem weitergegeben werden, geschieht dies ausschliesslich im Eigeninteresse der USA.

Verbesserte IT erhöht diese Dynamik laufend. Ganz einfach: Wer keine Kunden betreut, den braucht‘s nicht mehr.

Nicht das Geschäft, sondern die fetten Margen verschwinden. Also befindet man sich mitten im Anpassungsprozess, der noch erhebliche Schmerzen auslösen wird. Die Kosten müssen runter, keine Frage. Wer es schafft, gute Produkte und super Service anzubieten, hat eine Zukunft – auch als Bank. Wenn die Topsaläre mal weg sind, dann gibt es auch wieder mehr Spielraum für Investitionen. Da fliessen ja jedes Jahr Milliarden ab in die Taschen des Senior Management. Irgendwann ist dann fertig.

Unsere Schweiz von EU Fachkräften und Wirtschaftsmigranten überrannt und von EU Kunden verlassen. Schöne bunte neue Welt. Gürtel enger schnallen liebe Gutmenschen das ist die logische Konsequenz eurer EU freundlichen Politik der letzten 15 Jahre…

Leider nein. Lese ich Angst und Wut aus Ihren Zeilen?

Es ist das Ergebnis einer protektionistischen und auf Profitmaximierung ausgerichteten Gesellschaft, die den tipping point erreicht hat. Ein Irrglaube, dass es immer aufwärts gehen wird; ein Irrglaube, dass wirtschaftliche, gesellschaftliche und ökologische Probleme alleine lösbar sind. Time ist ticking.

Wenn erstaunts? Da es kein Bankgeheimnis mehr für Ausländer gibt, gibt es auch keinen Anreiz, sein Vermögen in der Schweiz zu verwalten. Danke an die Regierung!

Ja, EWS und Konsorten haben ganze Arbeit geleistet um den Erfolgsfaktor Nr. 1 in der Schweiz nachhaltig kaputt zu machen. Und alles nur um den EU-Oberen in den Anus zu kriechen. Gerne wird von den Befürwortern des Bankenbashing vorgehalten, dass die Schweiz den anderen Staaten Steuern vorenthielt – wie dämlich muss man sein, um den Schutz vor Steuerhöllen wie Deutschland als aktive Steuervermeidung auszulegen? Diese Staaten könnten doch ihrerseits die Steuern senken – ah ja, geht ja nicht, die Willkommenskultur muss finanziert werden. Aber wie immer, hier meine – leider wahre – Schlussbemerkung: Das Schweizer Stimmvolk hatte und hat es in der Hand, unsere linken Regierungsoberen (dies beinhaltet alles links der SVP) aus den Aemtern zu werfen. Wir tun’s aber nicht, denn WIR WOLLEN weniger Bankenjobs, überfüllte öV’s und Strassen, ü50-Bashing, CO2-Steuern, höhere Gebühren und Steuern und einen bevormundenden Staat, welcher als Lobby für die Veganer und Zuckerhasser lobbyiert.

@Sauer: „Erfolgsfaktor Nr. 1 in der Schweiz “ Es ist und bleibt Hehlerware, wenn ausländisches Steuersubstrat ‚auftaucht‘ und in der Schweiz legalisiert wurde/wird. War da nicht mal diese Debatte in den Zeitungen vor einigen Jahren zum „Unrechtsbewusstsein?“

Und die Amerikaner lachen sich ob der dummen Schweizer Politiker kaputt. Die haben CH Daten, sowie Kompozahlungen erhalten, liefern aber selber im Austausch keine Daten, im Gegenteil pflegen noch immer ihre Black Money Oasen in Florida und Delaware. Als Amateur sollte man sich halt nicht an einen Pokertisch mit Profis setzen.

Und nochmals und nochmals und nochmals: Es waren die Grossbanken, die ihre Kunden und Mitarbeiter verraten haben, damit die Weissen Westen ihre Haut retten konnten.

Die Sache ist nicht nur (Bernhard P.) sauer und geklärt. Die Gährung hat kein Ende. Die Neo-Feudalisten aber sitzen im Fauteuil und kassieren Boni ohne Ende. Tatsächlich, wir sind blöd. Geben uns mit Damenfussball, Bier und Chips zufrieden. Die Mutter der Dummen ist immer schwanger (Redensart/Platon hier). Und auch jene der SVP-Geschichtsklitterer. Leider.

@ Bernhard P. Sauer

Die Totengräber des Bankgeheimnisses waren die Banken selbst!

Hören Sie auf mit dem SVP Märchen, dass EWS daran schuld sei.

Das Parlament inkl. der Stimmen der SVP hat das gutgeheissen.

Und der SVP Bundesrichter hat zudem den Ausschlag gegeben, dass die Kundenlisten den Franzosen geliefert werden.

Bleiben Sie bei der Wahrheit.

Was Sie hier betreiben ist billiger Wahlkampfpopulismus für die SVP, die vorgibt eine Mittelstandspartei zu sein, aber von Milliardärseliten und deren ureigenen Egointeressen geführt wird.

Und das nicht informierte Voulch glaubt das!

@Stark

„ausländisches Steuersubstrat“ kann definitionsgemäss nicht in der Schweiz auftauchen. Der rechtmässig Besitzer ist immer der ausländische Bankkunde. Hehlerware sind z.B. illegal erworbene Datenträger, welche Kundendaten von Banken enthalten.

Nun in einer europäischen Grossstadt sollen EU Steuerfahnder bereits Schlange stehen weil ein Ex-Mitarbeiter einer CH Großbank aus mehreren Jahrzehnten Kundenkontis und Depots plus Bewegungsdaten mit Absender und Empfänger veredelt mit weiteren Quellen für Gratis zu bekommen sein. Anscheins ist der Mitarbeiter einfach frustriert. Die Daten sollen aus mehreren Projekten sein wo Mitarbeiter nicht sauber oder sehr offen archiviert haben. Wer die Bank ist ist nicht bekann, doch der Reputationsschaden wird enorm sein. Ob was dran ist kann ich nicht sagen, doch hat meine Quelle selber ein Gespräch in einem Bar von Steuerfahndern mitgehört.

@UBS Mitarbeiter. Frustriert oder sein Name wurde via Bern weitergeleitet. Jeder Berater war doof, wenn er sich keine „non prosecution“ Karte aufbewahrt hat. Fakt ist, die Bank lässt alle fallen und verklagt sie dann noch. Das ist nur der Anfang. Wenn UBS denkt, mit ein paar VCM sei das Problem gelöst, weiss ich wieso ich nach über 30 Jahren nur noch weg wollte.

Handelt sich anscheinend um die ZKB mit dem Datenleck. So sind die Gerüchte in der Hacker Community! Wenn der Mechanismus funktioniert das man aus dem DarkNet ins OpenNet Bloobs spacen kann einfach nur genial. Davon träumt jeder davon.

Banken werden in der Schweiz einfach zu ganz normalen Firmen mit einem normalen Wettbewerbsumfeld – die Realwirtschaft wird kaum Mitleid haben. Was die verwöhnten Mitarbeiter machen, die den Job verlieren, ist am Schluss des Tages deren Problem: wer sich ernsthaft eingebildet hat, es sei „normal“ 150KFr zu verdienen für einen 08.15-Job, wird jetzt halt mit der Realität konfrontiert.

@Weber „We sich ernsthaft eingebildet hat, es sei „normal“ 150KFr zu verdienen für einen 08.15-Job, wird jetzt halt mit der Realität konfrontiert.“ Beim Bund und bei bundesnahen Betrieben wie Post, SBB, Ruag geht das auch noch. In der Realwirtschaft greift man sich deswegen schon lange an den Kopf.

..und wer glaubt, dass man einfach so 150k verdient hat keine Ahnung und ist def. weit weg von der Realität.

Ist übrigens auch 50+ so!

War es so klug, der EU nicht beizutreten?

@ Rolf Zach

War es klug, das Bankgeheimnis abzuschaffen?

Professor Geiger hat’s ja schon gesagt : Das Geldsystem bricht zusammen!

Da brauchts keine Banker mehr.

20’000 das ist nur der Anfang. Die Nächste Runde folgt sogleich!

Die können sich dann ja in Eritraea als Asylanten melden, sozusagen als Ausgleich im Bevölkerungsaustausch. Die Banken können ja dann auch ihre Jobs nach Eritraea auslagern, damit dann dort wieder zu einem “korrekten“ Lohn gearbeitet wird. “Multikulti-Banking“ heisst das.

Vielleicht reichts dann wenigstens noch für die obersten Chefs in der Schweiz, für Schüblig mit Brot, als Boni-Auszahlung.

Ein m.E. richtiger und guter Artikel. Zwei Überlegungen werden allerdings nicht oder zuwenig berücksichtigt. Es fliessen möglicherweise Gelder ab aber nicht CHF. Der CHF wird (falls Jordan nicht noch mehr Sch.. baut) die stärkste Währung der Welt bleiben; wenn es ein bisschen erdbebelt, flüchten alle in den CHF (wohin den sonst?). Und die Schweiz ist politisch und rechtlich immer noch ein sicheres Land. Das zweite sind die Milliarden Vergütungen an die MDRs. Die Banken werden mittelfristig nicht umhin kommen, auch hier zum Kahlschlag anzusetzen. Sonst gehen sie unter.

Interessant !

Eine Ära endet, der Westen ist dabei die Kontrolle über das Weltfinanzsystem zu verlieren, für immer.

Nun muss sich die Schweiz ein anderes Geschäftsmodell aussuchen.

Most of us are not aware, and that is so by design, that the economic model that was imposed by the USA in 1945 was in simple terms,

1. to take wealth primarily from Africa and Latin America, and also from Asia and,

2. to give it to Europe and North America.

Of course in reality that happened in very complex ways, say in the form of declining prices for commodities and rising prices for industrial goods, manipulation of exchange rates of currencies, creation of „soft currencies“ and „hard currencies“, manipulation of interest rates, manipulation of credit ratings, petrodollar, global reserve currency status of the USD, USD denominated debt, derivatives, etc.

Europe and USA could do that because they controlled the global financial system, now they are about to lose that control.

The spider’s web: Britain’s second empire

https://www.youtube.com/watch?v=np_ylvc8Zj8

The fact is that African countries produce almost nothing and that’s the reason why they’re poor.

Once Asian countries began to develop modern industrial production methods their living standards increased massively.

Blaming the Westerners for the failures of Africa is a racist conspiracy theory.

Incorrect.

But not surprising, as „Euro-centric contamination“ is high in Europe.

Africa is leading producer of a number of minerals, commodities, including oil/gas, etc. It has ca. 40% of the world’s minerals, ca. 40% of energy resources, ca. 40% of water resources, etc.

There is a reason why the West is so desperate to have Africa on its side, not on China’s side, and is closely monitoring what China is doing on the continent. Even the present USA-China trade war is partly motivated by Chinese activities in Africa.

As already said, the global economic model was designed to favour USA and the West, important is to destroy that system and the structures, such as the Bretton Woods system, and replace them. That is what China, BRICS, etc are doing now.

http://www.atlasdigitalmaps.com/media/catalog/product/cache/1/image/9df78eab33525d08d6e5fb8d27136e95/g/a/gallortho50mmain.jpg

https://www.globalresearch.ca/neoliberalism-and-the-new-world-order-imf-world-bank-reforms/5572157/amp

https://www.africanexponent.com/post/7804-how-the-us-overthrew-ghanas-kwame-nkrumah

https://www.africanglobe.net/africa/22-african-presidents-assassinated-france-1963/

Da müssen sich BMW, AUDI, MERCEDES und andere Luxusautos Verkäufer sorgen machen.

Richtig schlimm in Sachen Arbeitsplätzen wird es dann bei der Unterzeichnung des Rahmenvertrages!!