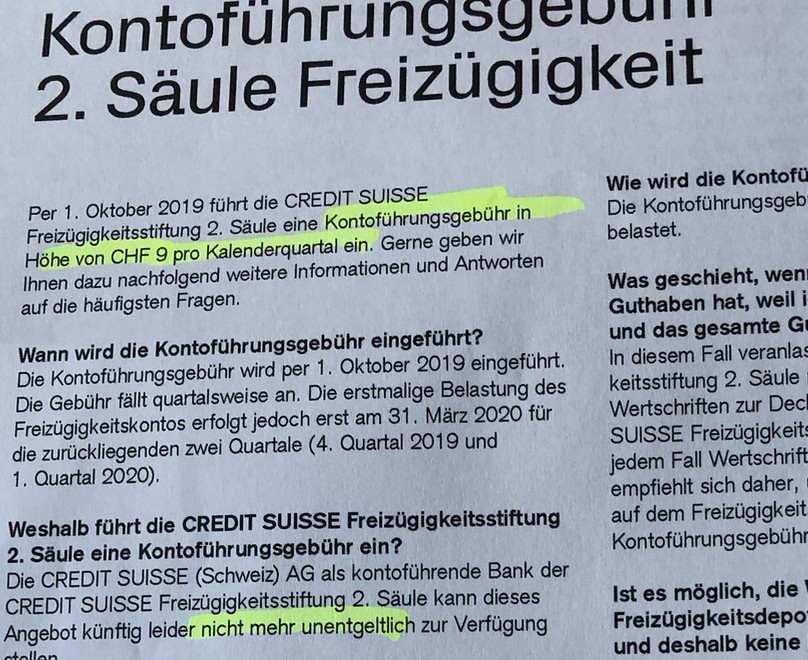

Die Credit Suisse kämpft um jeden Franken. Soeben hat sie jene Kunden, die ihr PK-Vermögen auf einem Freizügigkeitskonto deponiert haben, über eine Preiserhöhung ins Bild gesetzt.

Neu verlangt die Grossbank 9 Franken „Kontoführungsgebühr“ im Quartal. „Pro Jahr werden Ihnen also CHF 36 belastet“, schreibt die CS den Freizügigkeits-Kunden.

Diese haben ihr Vermögen für die Rentnerzeit bei der CS zwischengelagert – weil sie gerade keinen Job haben, eine Kinderpause machen, ins Ausland verreisten oder sich selbstständig machen.

Die Konten waren bisher bei den meisten Geldhäusern gratis. Die Postfinance hat dies kürzlich als erste grosse Bank geändert und ebenfalls 36 Franken Gebühr pro Jahr eingeführt.

Die CS geht einen wichtigen Schritt weiter. Wenn ein Kunde zu wenig Cash auf dem Freizügigkeitskonto hat, weil er sein Vorsorgegeld in Aktien hält, dann schreitet die CS zur Tat: Sie macht Zwangsverkäufe.

„In diesem Fall veranlasst die CREDIT SUISSE Freizügigkeitsstiftung 2. Säule nach eigenem Ermessen Verkäufe von Wertschriften im Wert von mindestens CHF 200“, steht im Brief der CS.

Dahinter steckt ein Auspressen der Vorsorgekunden. Wenn diese ihr Erspartes fürs Alter in Wertpapieren bei der CS anlegen, dann müssen sie per Gesetz (BVG) in ausgewählte Fonds investieren.

Bei CS-Kunden stammen diese in der Regel von der Bank selbst. Und dort langt die CS schon tüchtig zu. Sie verdient laut einem Insider rund 60 Basispunkte pro Jahr mit diesen Fonds.

Das heisst: Bei einer Million in einem BVG-Fonds verdient die CS 6’000 Franken; jährlich. Das ist ein schöner Ertrag.

Der CS aber offenbar nicht genug: Sie erhebt nun noch „Kontoführungsgebühren“.

Das scheinen prima vista Peanuts zu sein. Doch das Problem ist wie so oft das Signal nach aussen.

Warum hat die CS es nötig, jetzt auch mit Freizügigkeitskonten Gebührenerträge zu erzielen? Sie verdient ja mit den Fonds schon genug.

Die Idee, die Kunden mit den Vorsorgekonten zur Ader zu lassen, ist riskant. Imagemässig könnte der Schuss nach hinten losgehen.

Doch die CS will offenbar überall zulangen. So nutzt sie beispielsweise auch eine eigene Druckerei für Drittaufträge.

Eine solche Grossdruckerei hat die Bank in ihrem grossen Handels- und Backoffice-Center Üetlihof am Fusse des Zürcher Üetlibergs. Dort druckt die CS unter anderem die Rechnungen für Telekomfirmen wie Salt.

„Wir führen für Drittunternehmen bereits seit Jahren Druckaufträge aus, um die bestehende Infrastruktur unseres Druckzentrums optimal auszulasten“, bestätigt ein Sprecher der Bank.

Vorsorge-Kunden mit Gebühren schröpfen, Rechnungen für Externe ausdrucken und versenden: Das Generieren neuer Einnahmen testet neue Grenzen.

Hinzu kommen neue Dimensionen beim internen Sparen. Das Personal der CS ist angewiesen, nur schwarz-weiss auszudrucken. Farbig geht ins Geld.

Was das unter dem Strich bringt, ist offen. Umgekehrt lässt die CS ihre gut 2’000 Managing Directors mit Salären von 500’000 Franken und mehr im Jahr unbehelligt.

Was diese für das viele Geld wirklich bringen, ist oft unklar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin auch betroffen und werde die gut CHF 10’000 auf das Konto meiner aktuelle Pensionskasse überweisen lassen (Einkauf).

Dieser Schuss geht für die geldgierige CS bestimmt hinten raus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ist doch super!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Witz, 2000 Managing Directors mit Salären an 500k aufwärts!? – Ich wüsste, wo man sofort 1 Mia sparen könnte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bringt nicht viel, zeigt aber guten Willen. Man spart dort, wo der Widerstand am geringsten ist. Am Ende ein Leerlauf. Im Banking liegt das Sparpotenzial bei den Löhnen (rede nicht vom Backoffice). Aber dort sitzen lauter Freunde und die lässt man in Ruhe. Farbdrucke sind eh überbewertet, man kann sich auch mit Powerpoint gut die Zeit vertreiben. Das ganze sieht jetzt einfach nach Aktionismus ohne Plan aus. Echt schade was aus dem swiss banking wurde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder bekommt die Bank und den CEO den er verdient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kürzlich auf diesem Kanal. Cüpli-Sozi Jositsch. Im Kampf „alle gegen Köppel“ wird zwingend der umtriebige Economiesuissler und Verwaltungsrat bei der CS-Vermögensverwaltungstochter Ruedi Noser seinen Auftritt haben. Sind gespannt auf seine Ideen zum Generieren neuer Einnahmen. Sein Fachgebiet! Er ist der 3. reichste Parlamentarier der Schweiz – ohne viel Arbeitsplätze geschaffen zu haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für alle die es noch nicht gecheckt haben ob es nun CS, UBS, ZKB, Bär oder wer auch immer sein mag, das Spiel ist aus, die Luft ist raus. Egal welch schöne Wortkombinationen wie Helikoptergeld der Zentralbanken, wie der bereits bekannte Euphemismus Negativzins oder Kontoführungsgebührenerhöhungen den „Qualitätsjournalismus“ Lesern PR-mässig eingeimpft werden, es geht nur noch darum das Ende hinaus zu zögern. Schnallt euch alle an, es wird nicht knallen wie alle Crashpropheten voraussagen, sondern es wird ein neues System überstülpt, die Vektoren dieses neuen Systems sind für diejenigen mit wachem Verstand ja auch bereits gut ersichtlich…soll danach keiner sagen man hätte es nicht kommen sehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leute wie Du sehen es schon seit bald 20 Jahren kommen…irgendwann wirst vielleicht sogar richtig liegen und Dir selbst auf die Schulter klopfen. Das böse Erwachen und die Erkenntnis, dass der positive Einfluss der Banken auf die Schweizer Wirtschaft doch nicht so unerheblich war, wird Dich schnell von Deinem hohen Ross wieder auf den Boden der Tatsachen holen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Negativzinsumfeld kann mit Guthaben auf Konti faktisch nix mehr verdienen, insbesondere wenn man die Kosten für Eigenmittelunterlegung, Liquiditätshaltung etc. einrechnet. Ob jetzt die Gebühr gerade CHF 36.00 betragen muss, sei mal offen gelassen. Aber es ist auch nicht fair, wenn Freizügigkeitskonti quersubventioniert werden. Im Übrigen gibt es (noch) Institute, welche die FZK kostenlos anbieten.

Was ist falsch, wenn interne Papiere nicht farbig gedruckt werden? Sie landen sowieso im Papierkorb – äääh sorry, im Recycling (ISO 14000 lässt grüssen). Eigentlich sollte das den Angestellten selbst in den Sinn kommen. Es geht nicht nur um Kosten, sondern auch um die Ökologie. Tatsache ist, dass die Kapazitäten der Output-Center infolge Digitalisierung und somit deutlichem Rückgang des Papier-Outputs nicht ausgenutzt sind. Umso besser, wenn die Infrastruktur mit Drittaufträgen ausgenutzt wird. Das dürfte eine Win-Win Situation für alle Beteligten darstellen und wirtschaftlich durchaus Sinn machen – auf jeden Fall bis zum Zeitpunkt, in welchem neue Hardware angeschafft werden muss. Dann wäre dann eine Redimensionierung oder ein Outsourcing zu erwägen – mit Auswirkungen auf den Personalbestand n.B. Somit hätten wir dann auch wieder ein Thema für einen Artikel in diesem Medium – falls immer noch Flaute am Markt für relevante News herrscht 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das mit der Druckerei verstehe ich jetzt noch. Damit bleibt eine gleichmässige Auslastung des Geschäftsbereiches gewährleistet, was wiederum Stellen sichert.

Das mit der 2. Säule ist aber ein Witz. BVG Gelder werden ja nur 1x einbezahlt und 1x abgehoben. Das generiert gar keine Kosten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon mal was von Negativzins und Eigenmittelhinterlegung gehört? Mittlerweile ist nicht einmal mehr das Geld selber gratis. Aber lasst uns weiter kollektiv ablästern, das ist so ein gutes Gefühl.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum sollte irgendetwas gratis sein? Und ja, es gab Zeiten da zahlten Banken für‘s Geld, aber diese Zeiten sind seit der Finanzkrise vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für eine Dienstleistung erbringt die Bank noch (Digitalisierung)?

Alles wird automatisiert, dass persönliche zum Kunden fehlt. Arbeit geht verloren.

Für was wird die Bank dann noch benötigt ?

Antwort: Das sich die Teppichetage noch mehr bereichern kann. Nun auch auf Kosten unserer Rente. Schweinerei pur.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Anzeichen verdichten sich das da etwas grösseres im Anmarsch ist. Was nach Pinatz aussieht ist ein Alarmzeichen. Na ja ist eben wie anderswoh auch die liebe Mengenfrage. Viel Pinatz ergeben am Ende auch einen grossen Haufen.Das unerfreuliche das kann man zunehmend auch anderswo beobachten, und beginnt sich durch die GANZE Wirtschaft zu fressen.Da dürften da und dort die Jahresabschlüsse für wenig Freude sorgen.

2020 so scheint es, die Anzeichen verdichten sich, wird zum Jahr einer breiteren Ernüchterung.

Wenn sich das bestätigt hmmm dann wird das nix mit

den viel Diskutierten zb. gross angelegten grünen Projekten wie Umbau der ganzen Energiewirtschaft usw , denn die sind sacketeuer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Pinatz! 🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hans von (Pin)atzigen :):)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Pinatz – ju meid mei dey.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Choorizzzo lässt grüssen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist schon so jeden Tag steht ein Idiot auf….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einmal tief durchatmen und einen Wechsel prüfen, z.B. zu VIAC.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlaumeier, VIAC ist 3. Säule?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falls jemand von VIAC mitliest: Wann kommen Lösungen für die 2. Säule?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da steht was von ‚coming soon‘ wenn man sich einlogged

Gleiche Bilder gehören meistens zum gleichen Kommentator.

irgendwie muss ja die Kohle für die oberste Kaste reinkommen…. ist echt zum K……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Druckerschwärze ist nicht nur in der obersten Geschäftsleitung ersichtlich!

-Von der Grossbank zur Druckerei-

-Neue Geschäftspolitik-

Vielleicht werden sie in ihrer Grossdruckerei, auch bald noch neue Tausendernoten drucken müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun haben wir also Negativzinsen auf den Freizügigkeitskontos als „Gebühren“ getarnt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das mit den Druckaufträgen ist ein alter Hut und das mit den S/W Prints ebenfalls. Am lustigsten finde ich die Default-Einstellung auf doppelseitigen Druck zwecks Einsparungen. Das führt dann oft dazu, dass man erst mal doppelseitig druckt und dann nochmal einseitig, weil man es so braucht, aber die Umstellung beim ersten Mal vergessen hatte. Es lebe die Sparsamkeit! Ist übrigens nicht bloss bei CS so. Immerhin ist man vom grauen Recyclingpapier wieder abgekommen. Der Staub hat die Drucker ruiniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es lebe der Papiertiger – Das papierlose Büro ist gestorben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach nur peinlich was die CS hier macht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin seit 1. August nicht mehr in diesem Laden und habe in weiser Voraussicht mein Freizügigkeitskonto bei der Raiffeisenbank eröffnet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen:

Eine Bank, die ihre Vergangenheit nicht aufklären will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Anweisung, dass nur noch schwarz-weiss kopiert werden darf, ist natürlich eine Vorsichtsmassnahme für die Zukunft. Man will bereits heute sicherstellen, dass zukünftige Verluste in der Bilanz wenigstens noch in schwarzer Farbe erscheinen, und nicht in rot. Das hinterlässt doch einen besseren Eindruck.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja genau und fürs Klima ist es vermutlich auch besser

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück,habe ich seit 3 Jahren,nichts mehr mit diesr „Bank“ zu tun. Bin ich doch sehr froh darüber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Offensichtlich muss die CS noch ihre letzten (naiven) Kunden bis zum Blut auspressen!

Zeit, die Bank zu wechseln, bevor die (naiven) Kunden eine Konkursforderung erhalten!

Arme CS, wie konnte es soweit kommen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die letzten Naiven Kunden? Schon mal die Inflows der letzten Jahre angeschaut? Wenn Du Dich nicht nur über diesen Blog eines möchtegern Journis und eines noch viel möchtegerneren angesehenen Banker informieren würdest, dann wüsstest Du um den guten Ruf der CS und die stetig wachsende Zahl der Kunden. Aber lästert nur weiter hier ab ubd schwelgt im Glauben, dass euer Versagen alleine auf der Unfähigkeit der Abzock-Manager beruht hat, euer echtes Talent zu erkennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Gähn: …den guten Ruf der CS…?!? Reden wir grad von der gleichen Bude, mein Lieber???

Ich glaub, mich knutscht ein Elch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

“Papierwerte“ benötigen nun halt mal eine Druckerei.

Das Problem ist lediglich, dass die verkauften “Werte“ meist nur aus Druckerschwärze und Papier bestehen, und sonst nichts!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar, so sieht Nachhaltigkeit a la CS eben aus: Vor lauter Schröpfen der Kunden und Mitarbeiter nur für die Boni der obersten Kaste merkt man erst, dass dies nicht ewig so weitergehen kann, wenn der Laden abgewickelt werden muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

#CreditSuisse . . . da muss es anscheinend noch schlechter als vermutet um die Grossbank(en) stehen, wenn jetzt schon die Kundenabzockerei über neue Gebührenmodelle erfolgt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange die Kunden brav dort-bleiben und gerne die Boni finanzieren sind sie selbst schuld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da man ja bei der CS offenbar zu dämlich ist nach dem Wegfall des Schwarzgeld-Businessmodells ein neues Banking-Business zu entwickeln, wird man jetzt zum Druck-Dienstleister. Und für solche Schwachsinns-Ideen kassiert das Top-Management zweistellige Millionenbeträge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kritisieren ist eher einfach; Lösungsansätze wären hilfreicher!

Das Geschäftsmodell einer Bank ist nun mal das (schon seit längerer Zeit eher wenig attraktive) Geldgeschäft. Und jetzt du wieder bitte?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Druckdienstleistungen für Dritte als Bank zu betreiben, ist dies nicht ein Risiko?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Hermann:

Kontoauszüge in einer externen Druckerei zu drucken wäre also unriskant?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Konti kosten nun Mal. Früher war es gut möglich mit Cash Geld zu verdienen, jetzt halt nicht mehr mit dem Negativzins. Wenn die CS die Gebühren erhöht und der Kunde diese als zu hoch empfindet, kann er doch einfach wechseln! Es gilt in der Schweiz wie Vertragsfreiheit und generell sind wir over-banked. Hohe Bargeldbeträge gehören sowieso nicht auf die Bilanz einer Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vorsicht, sobald man die Bank wechselt werden weitere Spesen fällig. Saldierungsspesen und Kontoeröffnungsspesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und bei einem Depotwechsel wirds dann richtig teuer. – Es gibt Staaten, die haben die Banken nach der Krise verstaatlicht und erst als sie durch den Steuerzahler geretten wurden in die Freiheit entlassen. Und das Spiel hat wieder von vorne begonnen. Etwas stimmt nicht mehr im System.

„Banking is essential, the ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

60 bp verlangen auch die Kantonalbanken. Diese Kommission bekommen sie von Swisscanto. Steht in der Anlage irgendwo tief versteckt unter Punkt 6a ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt zunehmend nicht mehr, weil die Finma bei der Retropraxis hinter den Kulissen kräftig dagegenwirkt. Das ist der Grund, weshalb die KB zunehmend eigene Fonds vertreiben. Kunden bevorzugen aller Rhetorik zum Trotz indirekte Gebühren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein Barth, die KB’s bekommen 0.6% von Swisscanto. Steht versteckt aber klar in den Anlagen. Der Kunde muss bezahlen falls er es nicht rechtzeitig gesehen hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nichts Neues im Staate CS. Die „Kleinen“ zahlen wieder für die „hoch oben“. Und wer Farbdrucke generiert sind NUR die dort oben. Also sollen die doch aufhören in Farbe zu drucken. Aber „graue Mäuse“ noch grauer machen, geht ja nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Bankenmodell à la CS ist am Ende. Zum Glück gibt es Alternativen, die fairer, günstiger, professioneller und sicherer sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha freue mich auf den Moment, an dem Du heulend und auf Knien bettelnd von Deinen ach so fairen, ach so günstigen und vor allem ach so sicheren Alternativen zurück gekrochen kommst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lustig. Selber darf man das nicht verwenden, weder um Schulden zu bezahlen, noch um eine Firma zugründen. Aber deine Bank darf sich daraus bedienen und dir dein Altersguthaben langsam aber stetig verkleinern, oder zumindest dafür sorgen, dass es noch langsamer wächst…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die gesetzlichen Grundlagen in der Bananenrepublik Schweiz sind halt nicht für alle gleich. Wir kleinen Fische müssen uns nur daran halten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe den Brief auch gerade bekommen. Was soll man dazu noch sagen..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du musst nichts sagen, Du musst handeln!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll man dazu sagen?

Man soll dazu nichts sagen.

Man soll handeln.

Konto wegzügeln, ist doch wirklich so einfach wie sonstwas.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld abziehen bei dieser Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

der grösste Diebstahl kommt von der SNB bzw., der grösste Idiot Draghi. 1,2 und 3. Säule MÜSSEN von negative Zinsen ausgeschlossen sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den SALT Auftrag haben sie von Avaloq und sind nur Sublieferant zum Dumpingpreis,die Marge streicht Avaloq ein. Anstelle den ganzen Printbereich an einen Spezialisten outzusourcen machen sie Alibiübungen die unter dem Strich Geld kosten und parallel noch den Markt kaputtmachen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben gar nichts verstanden. Mit solchen Printaufträgen kann das Print Center der CS eine gleichmässige Auslastung des Geschäftsbereiches gewährleisten; was wiederum auch Stellen in der Printorganisation sichert und einen Beitrag liefert an die Fixkosten. Für SALT wird die Rechnung auch aufgehen; zumal das Printcenter der CS einen ausgezeichneten Ruf hat bei weiteren Kunden und bezüglich Qualität & Sicherheit besser ist als andere Druckfirmen mit viel weniger Volumen.

Das einzige grosse Printcenter das den Output der CS bewältigen könnte wäre allenfalls bei der SPS (Swiss Post Solution). Dieses ist aber jetzt schon ausgelastet mit anderen Banken (UBS, etc.). Wollen Sie am Schluss nur noch einen Provider in der CH mit entsprechendem Monopol wie heute noch beim Briefversand?

Die Printvolumen werden sich in den nächsten Jahren mit Sicherheit weiter reduzieren; jedoch bestehende Organisationen/Infrastrukturen heute besser zu nutzen mit Zusatzaufträgen scheint mir absolut sinnvoll.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man den neusten Gerüchten Glauben schenken darf, hat die Weisse Weste angeordnet, dass sofort nur noch in weisser Tinte gedruckt werden darf…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super, made my evening!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke. Kontoübertragung gerade eben beantragt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Sparen via Auslasten der Druckerei ist gut.

Auch Sparen in Form von Schwarzweiß-Drucken anstatt Farbe.

ABER:

Warum spart man nicht auch ganz oben?

Seit der Abzocker-Initiative von Minder sind die Lohnexzesse zur Empörung der Öffentlichkeit GERADE bei UBS und CS noch extremer geworden.

Bei Banken, die zuvor gerettet werden mußten wohlgemerkt.

Minder hat daher auch – zurecht – zur Abwahl der CS-Verwaltungsräte aufgerufen (2017). Denn sie handelten und handeln nicht im Interesse der Eigentümer, der Aktionäre.

Und auch nicht im Interesse der Kunden der Bank notabene.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das, worum es eigentlich geht:

Die CS hat quasi Negativ-Zinsen auf Freizügigkeitskonten eingeführt.

Aber wollte natürlich den Begriff vermeiden weil dann jeder, der einen Brief erhält, daß jetzt Negativzinsen fällig werden, sofort kapiert:

Wenn ich mein Freizügigkeitsguthaben bei der CS laß, schrumpft es.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch das Topkader sollte langsam begriffen haben, dass nicht mehr so dick abgesahnt werden kann. Der CEO soll doch mal rechnen, wie viele Kunden ihm die jährliche Kontoführungsgebühr abliefern müssen, damit man ihm sein Spitzensalär bezahlen kann! Parallel dazu wird praktisch kein Usanz-mässiges Agio im Zins-indifferenten Geschäft erwirtschaftet. Dies müsste nach Schulbuch mind. 2 % brutto betragen. Aber die Löhne des Topkaders sind laufend nur noch in eine Richtung gestiegen… da kann doch nur noch improvisiert und rumgewurschtelt werden.

Das Bankengeschäft muss neu ausgerichtet werden. Es benötigt nicht nur Consultants, die dem Topkader die Digitalisierung schmackhaft machen wollen. Nein, es benötigt ein Businessmodell, das eine nachhaltige Entwicklung begünstigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Bebe: Sie haben ja schon recht. Darf ich Sie fragen weshalb die Bankkunden nicht REagieren. Ich meine damit diesen Verkäufern (Berater…) wie auch den immer unverschämteren Gebühren mit fadenscheinigen Begründungen ausweichen. Es gibt noch genügend Auswahl an Finanzinstituten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Müssen Freizügikeitskonto unbedingt bei der Bank geführt werden? Wenn ja, muss der Bund sofort reagieren und eine alternative aufzeigen. Es geht nicht, dass sich die Abzocker jetzt noch an unserer Rente ranmachen. Das Mass ist nun voll. Es muss sofort eine Änderung von Bund her geben. Nochmals, die Galle steht mir bis zum Hals. Muss das Volk zum rechten schauen und diesen Missstand angehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@MACS: Tipp, verschieben Sie Ihr FK zu einer anderen Bank. Das ist möglich und vom Gesetzgeber so zugelassen.

Anstatt sich aufregen lieber handeln und CS wie auch UBS aussen vor lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon mal Weltbank und UNO konsultiert? Was für eine dämmliche Aussage der Bund muss…..zusätzlich ist das Wort Abzocker definitiv ein Synonym für jeden geworden, der keine Ahnung von wirtschaftlichen Mechanismen hat.

Könnte Sie eventuell interessieren, dass ein Negativzinsszenarie herrscht und dies und nicht eine Gebühr der Grund für eine Belastung ist? Auch Ihre PK zahlt auf Cash einen negativen Zins bei liquiden Mitteln.

Also hopp und eine Volksinitiative für die Auflösung aller Banken und Finanzinstitute anstreben. Allenfalls vielleicht noch eine Staatsbank gründen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich lasse nur so viel Geld bei der PostFinance wie ich im Alltag brauche minus 12×5 Fr. Gebühren. Den Rest lege ich als Bargeld in den Banktresor. Das Fach war nur erhältlich gegen Einlage von 20K. Nächster Job wird sein, die 100er in neue zu tauschen. Einziges Problem: Tresorfach ist bald zu klein und CH weiter Mangel an Tresorfächern. Warum wohl?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS as a print provider for external clients…?

Is this the new core business of CS? How about the risk if such transaction for 3rd party will fail, will CS pay penalties and fees, financed from us clients?

Can’t understand such strategies. I am wondering if this is known by the senior management, if yes – time to change the bank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Analyst – please read my comment further down in German; I hope you understand it…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS as a print provider for external clients…?

Is this the new core business of CS, is this the new banking? How about the risk if such transaction for 3rd party will fail, will CS pay penalties and fees, financed from us clients?

Why not opening a Super Market, or a Restaurant, or a Dry Cleaning company.

Can’t understand such strategies. I am wondering if this is known by the senior management, if yes – time to change the bank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe das nicht: weshalb die Aufregung? Wir „Kleinen“ haben es doch zu einem Teil selbst in der Hand.

WECHSELN der Bank. Doch, es gibt noch andere…!