Halloween steht vor der Tür, die Kürbisköpfe sind geschnitzt – und Boris Johnson zündet eine Kerze an. Weshalb der britische Premierminister gerade jetzt diese quasi-sakrale Handlung vollzieht ist unklar, aber die Wissenschaft der Deduktion lässt nur zwei Schlüsse übrig.

Er feiert das baldige Ende des Brexit-Prozesses oder den Einzug von England in den Final der Rugby-Weltmeisterschaft. In Johnsons Umfeld ist niemand gestorben und er ist bezüglich Religion nicht verhaltensauffällig, deshalb bleibt nur diese Konklusion.

Die Analogie zwischen dem Final des Rugby-Finals und dem Brexit ist verblüffend. England (das zu meinem grossen Bedauern die All Blacks im Halbfinal geschlagen hat) wird sehr wahrscheinlich gegen die Springboks den Weltmeistertitel holen – spätestens in der Verlängerung –, und Johnson wird den Brexit durchdrücken, egal ob noch am Stichtag, dem 31. Oktober oder nach den Neuwahlen im Dezember per Ende Januar.

Ja, Johnson ist wahrlich ein „Pfundskerl“.

Johnson hat die EU-Staatschefs mittlerweile schwindlig gespielt. Vergangenen Freitag sollten sie über die Pro forma-Verlängerung entscheiden. (Johnson hat den Antrag ja nicht unterschrieben und einen zweiten persönlichen Brief nachgereicht, in dem er seinen Widerwillen ausdrückte.)

Doch, ermattet von Johnsons Links-Rechts-Kombinationen, haben sie die Aufgabe an ihre jeweiligen Botschafter in Brüssel delegiert. Morgen Dienstag oder spätestens am Mittwoch müssten sie Farbe bekennen und den Antrag durchwinken.

Aber in diesem Polit-Drama – irgendwo zwischen Schmierenkomödie und Schachspiel – ist alles möglich, deshalb wäre es nicht verwunderlich, wenn es bis Halloween noch zu weiteren Überraschungen kommen würde.

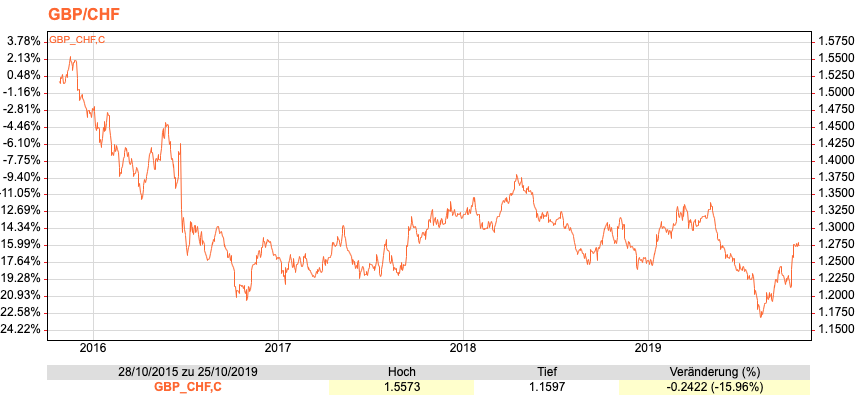

Wie auch immer, nach Johnsons Ernennung am 24. Juli ist das Pfund erst Mal abgesoffen (£/SFr knapp unter 1.17), hat sich seit Mitte August aber deutlich erholt und handelt gegen Franken aktuell um 1.28.

Eine Bewegung von gut neun Prozent innerhalb von zweieinhalb Monaten ist im Devisenhandel bei G10-Währungen ausserordentlich.

Die meisten Währungspaare bewegen sich kaum noch, die Volatilität ist auf historischen Tiefstständen und selbst $/SFr handelt seit über vier Jahren mehr oder weniger um die Parität. (Was macht ein Dollar-Schweiz-Händler eigentlich so den ganzen Tag?)

Viele Marktbeobachter sehen die markante Erholung des Pfundes als Gegenreaktion für übertriebenen Pessimismus in der Folge von Johnsons Amtsübernahme. Diese Einschätzung ist zweifellos richtig, war doch £/SFr bei 1.17 deutlich unterbewertet.

Was allerdings oft unerwähnt blieb, war, dass die laufend publizierten Fundamentaldaten (Einkaufsindex, Konsumentenpreise, Retail Verkäufe) seit dem Sommer deutlich besser – oder weniger schlecht – als erwartet ausgefallen sind.

Nun kann man einen Kausalzusammenhang unterstellen. Die erwarteten Daten mögen tatsächlich zu pessimistisch eingeschätzt worden sein – worauf positive Überraschungen eine logische Folge davon waren –, dennoch ist es Fakt, dass der Konsens der Marktprognosen monatelang übertroffen worden ist.

Citigroup nimmt uns normalen Marktbeobachtern verdankenswerterweise die Arbeit ab und publiziert für die meisten Währungen einen Economic Surprise Index (CESI), der die offiziell publizierten Zahlen mit den Konsenserwartungen vergleicht.

Ein CESI von -100 impliziert, dass die Konsenserwartungen konstant „untertroffen“ wurden, +100 dagegen, dass sie immer übertroffen worden sind.

Auf Bloomberg und Reuters ist ersichtlich, dass der CESI für das Pfund von -75 im vergangenen Juni sich auf +20 im Oktober erholt hat und nun um die Nulllinie pendelt.

Die Währungsanalyse findet auf einem relativ schwammigen Untergrund statt, müssen doch nicht nur die verschiedensten Faktoren berücksichtigt werden (Geldpolitik, Bewertung, Politik, Kapitalflüsse und Positionierung), sondern auch noch diejenigen Komponenten erkannt werden, auf die der Markt aktuell seinen Fokus legt.

Die erwartete Geldpolitik ist zu diffus, als dass sie in den aktuellen Erwartungen eine grosse Rolle spielen dürfte. Erstens wird mit dem Abtritt von Mark Carney Ende Januar der Gouverneursposten der Bank of England (BoE) neu zu besetzen sein, und wen Schatzkanzler Sajid Javid aussuchen wird ist noch nicht bekannt.

Zweitens hat Javid als Unterstützer von Johnsons Brexit-Kurs die Macht über das Budget und damit die Möglichkeit, seine Versprechen finanziell zu ermöglichen. Javid stellte für den Fall eines ungeregelten Austritts ein Notbudget mit Steuersenkungen in Aussicht.

Die von seinem Vorgänger Philip Hammond aufgestellte Haushaltsregel (eine jährliche Neuverschuldung von unter 2%) kann von der aktuellen Regierung abgeändert werden.

Drittens könnte dieser fiskalische Stimulus für einen Preisauftrieb sorgen und – entgegen den gegenwärtigen Erwartungen einer Zinssatzsenkung – die BoE zu Zinserhöhungen zwingen.

Es scheint mir keine allzu gewagte These zu sein, dass mit zu vielen Unwägbarkeiten bezüglich der Geldpolitik und einem absehbaren Brexit die Marktpositionierung gegenwärtig für eine Vorhersage am relevantesten ist. Damit wären wir schon wieder bei einem dieser kniffligen Punkte bei der Währungsprognose.

FX wird grossmehrheitlich zwischen Banken und auf Plattformen gehandelt, ist also eine opake Angelegenheit. Wie kommt man zu Daten?

Es gibt Marktteilnehmer, die die Positionierung ihrer Kunden publizieren, aufgrund diesen man die Lage extrapolieren kann (natürlich ist dies kein präziser Ansatz, aber die Währungsanalyse ist ohnehin keine exakte Wissenschaft). Hier bietet sich erneut die Citigroup an – einer der grössten Market Makers in FX –, die Short-/Long-Positionen ihrer Kunden anhand des Codes CPAIN auf Bloomberg und Reuters ersichtlich macht. (Dominierend sind vor allem die Jungs in Turnschuhen und mit fetten Autos unterwegs, also die CTAs und Hedge Funds.)

Diesen Monat sank der Index von +5 auf aktuell -45 und zeigt auf, dass sie die Erholung für übertrieben halten und deutlich short gegangen sind.

Das Chicago Mercantile Exchange veröffentlicht ebenfalls die Positionen, hier muss man das Augenmerk auf die „Large Speculators“ legen, denn die „Hedgers“ sind weniger relevant, sichern sie doch – nomen est omen – nur ihre Währungsrisiken ab, ohne aktiv Wetten auf den Wechselkursverlauf einzugehen.

Zusammengefasst ist die plausibelste Einschätzung, dass £/Sfr aktuell zu verkaufen und nach einer Korrektur in den Bereich zwischen 1.22 und 1.24 dann lang zu gehen. Erstens ist das Pfund wie oben erwähnt reif für eine Korrektur, und „Smart money“ ist short gegangen, zweitens ist das Pfund gegen Franken aber nach allen Massstäben unterbewertet.

Und drittens ist es schlicht kostspielig, das Pfund short zu sein (die Base Rate der BoE steht bei +0.75% und, wie jedermann weiss, der Leitzins der SNB spiegelverkehrt bei -0.75%).

Ein Abschlag von 200 Basispunkten aufs Jahr gerechnet wird schlichtweg zu teuer, wenn die Abwärtsbewegung nicht anhält.

Das muss jeder schmerzhaft erkennen, der versucht $/SFr short zu sein.

Was für Fallstricke lauern auf dem Weg zu dieser Einschätzung? Verschiedene Winkelzüge seitens Labour wären nicht überraschend, gerade weil Premier Johnson eine Zweidrittelmehrheit für die Neuwahlen benötigt.

Oppositionsführer Jeremy Corbyn von der Arbeiterpartei, dieses seltsame Exemplar mit seinen abgewetzten Altsozialisten-Anzügen, schwafelte bis vor kurzem von Neuwahlen, könnte sie nun aber Johnson verweigern.

Tatsächlich liegen gemäss letzten Umfragen die Torys zehn bis fünfzehn Prozentpunkte vor Labour – aber was sind Umfragen in England schon wert? Ich halte nicht viel davon.

Corbyn und seine heterogene Truppe aus Remainers, halbherzigen Leavers und Soft-Brexit-Anhängern werden sich allerdings zwei Mal überlegen, Johnsons Ansatz zu konterkarieren, wurden sie doch in der Vergangenheit bei jeder Strategiewende auf dem linken Fuss erwischt.

Selbst wenn sich die Opposition weigert, Neuwahlen im Dezember zuzulassen, könnte Johnson sie mit einem einfachen Gesetz erzwingen. Corbyn und seine Kumpanen könnten dann allerdings Datum und Konditionen diktieren.

Schlussendlich könnte Johnson einen Misstrauensantrag gegen sich selbst einreichen, doch dann hätten seine Gegner zwei Wochen Zeit, sich auf einen Übergangskandidaten zu einigen.

Offen gesagt ist dies alles ein riesiger Schabernack. Die Briten haben sich 2016 für den Austritt entschieden, und nach dreieinhalb Jahren des Lavierens, ohne sich irgendwie zu finden, bringt es Johnson korrekt auf den Punkt: „Get it done!“

Egal, wie man persönlich zu all dem stehen mag: Das Pfund bietet Volatilität, deshalb ist es offensichtlich, wo man in nächster Zeit mit FX Geld verdienen kann; kaum in langweiligen Währungspaaren wie $/SFr oder €/SKr, sondern mit dem Pfund.

Nun bin ich ein Novize auf dieser Plattform und habe vergangene Wochen meinen ersten Artikel veröffentlicht („Ze Germans“). Dass einige gegenteilige Meinungen eingehen werden, ist absehbar. Diese Kontroverse macht dieses Medium ja auch interessant, denn wir können alle voneinander lernen.

Ich bin der Letzte, der behauptet, ich hätte die Weisheit mit Löffeln gegessen; allerdings sind diese infantilen Repliken, die mit „Was?“ beginnen und mit sieben Exklamationszeichen enden, wenig hilfreich.

Selbstredend kann man vieles schreiben, aber diese unterirdischen Hä-Was-Kommentare sind reine Zeitverschwendung – dafür gibt es RTL2. Deshalb wäre es schön, wenn die Einwände eine logische und nachvollziehbare Begründung beinhalten würden. Ich bin gespannt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der BREXIT ist eine Schmierenkomödie die von Spekulanten ins Rollen gebracht wurde um eben diese Kurssprünge auszulösen.

Das Ziel war nicht der Austritt sondern eine maximale Volatilität des Pfundes um zocken zu können.

https://deutsche-wirtschafts-nachrichten.de/2018/06/25/das-volk-als-kulisse-wie-spekulanten-mit-dem-brexit-kasse-machten

https://deutsche-wirtschafts-nachrichten.de/2018/07/10/auffaellige-wetten-gegen-das-pfund-kurz-vor-regierungskrise

Der letzte Akt des Theaters wird noch weiter verschoben zu Lasten der Wirtschaft und der arbeitenden Bevölkerung.

Es wird endlich Zeit mit einer Finanztransaktionssteuer dieser Gesellschaft Zersetzende Spekulation den Riegel vor zu schieben.

PS: zur Verhinderung einer gesellschaftlichen und politischen Spaltung die das Land viele Jahrzehnte blockieren kann, hätte die Abstimmung ein 2/3 Mehrheit fordern müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit welcher Logik sollte für eine Veränderung (BREXIT) eine 2/3 Mehrheit erforderlich sein, während für die Beibehaltung des Status Quo (EU Mitgliedschaft) dann eine 1/3 „Mehrheit“ reichen würde?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie verwechseln Ursache und Wirkung. Die Briten haben für den brexit gestimmt, das ist die Ursache . Der Austritt ist kompliziert, eine korrekte Bewertung des gbp demnach schwierig – Wirkung. Das lässt Raum für unterschiedliche Auffassungen über den Wert des gbp. Somit steigt die Volatilität der Währung. Das nutzten Spekulanten aus, nicht mehr nicht weniger. Das ist das Einmaleins der Finanzmärkte. Bitte keine Verschwörungstheorien.

Und noch was: es sind nicht die Spekulanten, welche die Gesellschaft zersetzen. Es ist die unfähige Politik, Geldpolitik, Fiskalpolitik, Korruption, Misswirtschaft etc. – das ist die Ursache, weltweit.

Und was die 2/3 Mehrheit anbetrifft, argumentiert Christoph Müller mE korrekt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Büezer;

Verschwörungstheorien haben immer dann Hochkonjunktur, wenn die Komplexität der Realereignisse nicht mehr rational erklärt werden kann.

Dies ist auch bei geistiger Überforderung der Fall.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Pfünder läbs gsünder

und bim Schwyzerfranke: Nur bares ist wares

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Können Sie sich nicht kurz fassen ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Mettler

Ihr Bauchgefühl als Devisenhändler mag in der Tendenz zutreffen.

Die Erholung wird jedoch nicht in der kurzen Frist eintreffen wie Sie das wünschen.

Grund: die strukturellen Probleme in UK werden durch den Brexit noch verschärft. Ich denke an all die Unternehmens-Exits, die noch überhaupt nicht eingepreist sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt aber:

Es könnte zum Beispiel der Brexit abgesagt werden – das würde dann zu einem Investitionsboom und zu einer Aktienrallye auf der Insel kommen.

Das sind eben Prognosen! Schaun mer mal!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hä – Was – Jürg Mettler mir gefallen die mit britischem Humor durchsetzte Schreibweise – diese hebt sich von den Anderen ab! Herzlichen Dank ☺️.

Ob es zum Brexit wirklich kommt, werden die kommenden Wochen zeigen. Die bisherigen Entwicklungen legen aber auch nahe, was passieren könnte, wenn der Austritt abgesagt würde: Es könnte zum Beispiel zu einem Investitionsboom und zu einer Aktienrallye auf der Insel kommen.

Das sind eben Prognosen! Schaun mer mal!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach nur gähn…Haben Sie nicht was interessantes zu schreiben Herr FX-Händler Mettler?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Trader

Bitte schreiben Sie was interessantes.

Danke

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gähn dieser Kommentar!!!

Machen Sie besser!!

Wann lese ich was von Ihnen

Oder nur motzen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ich bin aktuell sehr interessiert an einem starken chf und einem schwachen £. da ich meine 2. Säule übertragenen will. Deshalb spekuliere ich auf einen harten brexit. Joch sehe ich seit einem Monat das jemand mit grossen Kurssprüngen mir die Suppe versalzen will. Ich nehme auch meinen Hauptverdächtigen: die snb! Diese Finanzpolitik gegen einen starken Franken sollte endlich aufhören denn sie reduziert nur ersparte Guthaben. Theoretisch 10 Prozent hätte ich verloren vom besten zu schlechtesten zeitpunkt in knapp 1 Monat. Mit diesem Geld kann hier 10 acres farm Land kaufen. Danke snb!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

S.g. Herr Andy.

Leider nicht ganz. Schauen Sie sich mal die Charts von GBP/USD, GBP/JPY etc. an.

Das war bestimmt nicht die SNB. Das war der Markt!

Die Analysten der Geschäftsbanken, vorallem in den USA, wussten vor 10 Tagen nicht mehr wie sie sich übertreffen konnten mit bullishen Epfehlungen. Kursziele von 1.34 wurden genannt, aufgrund der NichtAnnahme der Abstimmung zum Zeitplan dann aber nicht erreicht.

Wie der Autor – offensichtlich ein Profi – betont, stehen viele grosse Marktteilnehmer short. Nur haben einige vor 10 Tagen etwas kühlere Füsse bekommen und der langfristige Short-Trend seit Mai19 erhielt einen kleinen, markanten Ausbruch nach oben.

Laut CoT-Report wurden substanziell Short-Positionen abgebaut kurz vor der Abstimmung, und zwar wie von Herrn Mettler analysiert vorallem von den „Large Speculators“.

Angaben zum CoT-Report z.Bsp. hier:

https://de.investing.com/economic-calendar/cftc-gbp-speculative-positions-1612

Besten Dank für die Kenntnisnahme & mit bester Empfehlung

PS: Ich wäre auch interessiert an einem schwachen £. Mein langer Put würde es mir danken – tut er aber nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guter Artikel. Der BREXIT ist nicht das Ende der Welt! Ein Land in dem Bürger selber entscheiden (und nicht von einer undemokratischen EU belehrt und gegängelt werden) hat sicher eine Zukunft. Das drückt sich sehr einfach im erwarteten Wechselkurs aus! Die Märkte sind also insgesamt positiv für einen BREXIT „in the long run“. Ist doch eine beruhigende Feststellung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Jürg Mettler

Großbritannien verzeichnet seit vielen Jahren ein Außenhandelsdefizit. Die Abwertung des britischen Pfundes hat/kann diese dramatische Entwicklung der vergangenen Jahre korrigieren. Aufgrund der Abwertung des Pfundes, könnte man die Lohnkosten in UK für die arbeitende Schicht massiv erhöhen, wodurch die Binnennachfrage angekurbelt würde. Das ganze würde die britischen Produktpreise im Ausland nicht einmal erhöhen, aber der britische Mittelstand würde es positiv beleben. Eine Währung sollte immer zur jeweiligen Wirtschaftskraft angepasst werden. Nur durch Auf- und Abwertungsmöglichkeiten der jeweiligen Währungsräume ist eine gerechtere Verteilung der Profite an alle Leistungsträger möglich.

Mit freundlichen Grüssen

P.S. Die infantilen Kommentare sind ein Spiegelbild unseres Systems – und das kommt nicht von außen, sondern ist hausgemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du hoi. Wie geht dieser funktionelle Zusammenhang…: „aufgrund der Abwertung des GBP könnte man die Lohnkosten in UK für die arbeitende Schicht massiv erhöhen …“ ? Bitte erklären ! Und ein Land, das auch mit Hilfe von schwacher Währung sein Ertragsbilanzdefizit nicht los wird, braucht eine schwächere Binnennachfrage, nicht eine stärkere, und daher tiefere Löhne, nicht höhere, oder ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu den beiden vorangehenden Kommentaren.

@EWR Europa der>>>> und Alois Bucher>>>>

In den jeweiligen Volkswirtschaften ist die Pro-Kopf

Produktivität jeweils,teilweise recht unterschiedlich.

Letzlich muss alles erwirtschaftet werden. Eine hohe Prokopf-Produktivität erzeugt einen entsprechenden Wohlstand.Durch eine entsprechende auf oder Abwertung

einer Währung Flouting Angebot und Nachfrage können die Unterschiedlichen Leistungsbillanzen teilweise ausgeglichen werden.Damit werden Importgüter teurer und im Gegenzug

Exportgüter billiger.Nun eben dieser Ausgleichs- Mechanismus wird durch die Einheitswährung EURO faktisch unterbunden.Das führt dann zu entsprechend fast perversen Verwerfungen. In den Produktionsschwachen Volkswirtschaften kommt der Realproduktionsprosess unter Druck siehe in den EU- Südstaaten.Die deutlich Produktieveren Zb. Deutschland

Produzieren für die Schwachen gleich mit.Tja müsste Logo sein die Schwachen wollen trotzdem Konsumieren. Tja dann bleibt nur noch sich Verschulden weil man im Gegenzug immer weniger real liefern kann.Tja das führt dann zum perversen Ergebnis das eben die Deutschen

fleissig Produzieren und am Ende dafür nie bezahlt werden, und gar nicht mehr können, ja mit was den auch, wenn die im Austausch immer weniger real Prodziertes selbst zu einem tieferen Preis anbieten können.Das in einem Staat der auf Pump lebt kaum noch Investitionskaital erwirtschaftbar ist, sollte logo sein oder??? Das Endergebnis unter dem Strich sinkt für den gesamten EURO-Währungsraum die durchschnittlich Pro-Kopf- Realproduktion.Endergebnis der breite Wohlstand sinkt, die Wirtschaftstätigkeit nimmt ab und es bleiben nur noch Verlierer übrig.

Da beginnt ein Grundmechanismus zu wirken der letztlich auch dem Realsozialismus das Genick gebrochen hat.Produktion und Konsum wurden bis zum geht nicht mehr aus dem Gleichgewicht gefahren.

Logo die Einzelmechanismen waren im Realsozialismus

etwas anders Gelagert.

Unabhängig von den Einzelmechanismen, im Endergebnis

wirkt der gleiche Kernmechanismus OHNE entsrechende Realproduktion kein Konsum kein Wohlstand.

Nun Dummheiten sind und bleiben Dummheiten egal ob die sich Kapitalistisch oder Sozialistisch schimpfen.

Fazit:

Es gibt NUR einen Weg zu Wohlstand und der heisst

ganz klar SOLIDER Kapitalismus.

Megalacher jetzt werden einige Ideologie-Kapitalisten

häääää schlucken???

Tja das ist und bleibt so, unsolider Larifarie- Murks-Kapitalismus erzeugt den gleichen Endeffekt die Wirtschaft und damit der Wohlstand werden gegen die Wand gefahren.Die aufmerksamen Leser des Adam Smith,

der Wohlstand der Nationen. WISSEN in diesem vor 250

Jahren verfassten Werk, der Wohlstand der Nationen wurde sehr vieles an solchen Mechanismen bereits damals ausführlich beschrieben.Es ist ein Verdammtes Elend die Sache wurde in der Zwischenzeit NICHT weiter entwickelt.NUR schludrig gelesen und dilletantisch umgesetzt.Tja Pech für Europa UND die gesamte Menschheit. Grins, wünsche trotzdem schönen Abend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hans

Eine gemeinsame Währung erfordert eine gemeinsame Konjunkturpolitik, bei der nicht ein Land (Deutschland) künstlich seine Löhne senken darf und angebliche Ingenieurkunst als Weltklasse zu verkaufen (VW), um dann alle anderen Länder mit den billiger erzeugten Waren nieder zu konkurrieren. Gleich nach der Einführung der gemeinsamen Währung wurden durch Lohndumping und Sozialabbau die Exporte in die Eurostaaten hochgetrieben und die Handelspartner im Euroraum zwangsverschuldet.

@Alois

Wirtschaftliche Nachteile wird Großbritannien durch den Brexit nicht erleiden, sondern nur Vorteile, vor allen den wichtigsten Vorteil, die Freiheit! Wofür ist die Wirtschaft da?

https://www.markiteconomics.com/Public/Release/ReleaseDates?language=de

Der Kurs des Pfundes war nach dem Ja der Briten zum EU-Austritt zeitweise auf 1,2798 gesunken. Schon im August 2016 (2 Monate nach dem Referendum) stieg der Markit-Einkaufsmanagerindex kräftig um fünf auf 53,3 Zähler, es war der grösste Zuwachs seit Datenerhebung. Entgegen der propagandistisch falsch dargestellten Fakten, stellt man fest, dass echte Arbeitsplätze (Realwirtschaft) enstehen und die Infrastruktur (Real/Digital) auf Spitzenniveau vorangebracht wird. Man braucht wahrlich über keinen hohen Sachverstand zu verfügen, um diesen Unsinn zu entlarven; der „Brexit“ sei für UK einen Weltuntergang usw….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Mettler, wirklich ein erfrischender Beitrag und vermutlich auch mit viel Leidenschaft geschrieben. So sollte es eben sein informativ,witzig und vor allem keine Meinungsmache. Ich freue mich bereits auf Ihren nächsten Artikel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann es gar nicht mehr hoeren, es nervt nur noch. Das totale Versagen sehe ich vorallem bei der EU, die leider nicht konsequent ist. Also, um es etwas provokant zu formulieren, wofuer braucht es die denn?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Frage habe ich mir auch schon gestellt. Ich kam zur folgender Antwort: Die EU braucht es um uns zu ärgern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hofer Ernst

Grins die EU wofür es die bracht???

Na ja eine nette sicher schöne Idee nach dem

letzten Krieg geboren. Innzwischen ist

die Idee nur noch ein billiger Werbespruch.

Das wahre Ziel,ist ein Imperium mit weltweitem

einfluss.Nun DAS kann man sich abschminken wenn

man Wirtschaftlich nur noch Sch. zustandebringt.

Deutlich weniger sog. Europa, (im Sinn von Imperielmacht.)

Ein sachlicher Grundwerte Staatenbund gebildet aus Freien selbstverantwortlichen Nationen. So hmmm in etwa der Richtung, hätte das durchaus etwas werden können, mit keine Kriege und wohlergehen für möglichst viele Menschen und Völker in Europa.

Sch. einmal mehr eine dumm und dämlich verbratene,

Chance im Abendland, der Wiege des Liberal- Humaanistischen Weltbildes, das den grössten je dagewesenen Vortschritt gebracht hat.Leider fahren

durchgeknallte Ideologiefurzer alles an Errungenschaften, dumm und durchgeknallt, wieder gegen die Wand, schlicht verdammte, na ja SCH?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich denke nicht, dass der EUR/CHF in nächster Zeit weiter steigen wird. Eher sehe ich in den nächsten Monaten einen Kurs von 1:1

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Hausi: Sie wünschen sich wohl einen EUR/CHF Kurs von 1.00 in den nächsten Monaten. Da würde ich nun dich glatt dagegen halten, bin ansonsten aber gegenüber der Kursentwicklung von EUR/CHF sehr neutral eingestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Artikel hat denn doch im Gegensatz zum ersten, eine ganz andere ,,DNA,,.

Logo wie sich der Wert des Pfundes entwikelt ist von recht vielen Faktoren abhängig.Das wird im Artikel auch recht ausführlich und breit dargelegt.

Im Interesse der Briten kann man diesen nur wünschen

das die nach einer Trennung von der EU, deutlich nüchterner und rationaler als aktuell agieren.

Wenn die das gezielt und richtig anstellen, die Chancen den deutlich grösseren Spielraum ausserhalb der EU gezielt nutzen,ist das für die Briten nicht nur Politisch auch Geld und Währungstechnisch ein Gewinn.GB ist Geschichtlich bedingt, deutlich Globaler aufgestellt als die EU, vor allem Finanztechnisch, logo damit haben die eine entsprechende Grundbasis.

Die ,,schönen,, Nebenerscheinungen und Zwänge des EURO wirken da deutlich weniger nach Grossbritanien hinein.

Tja den traditionellen Londoner Bankenplatz gut pflegen und als Ergänzung auch die Realwirtschaft wieder deutlicher auf Vordermann bringen, kann

durchaus eine in welchem Umfang auch immer ,,Ervolgsgeschichte,, werden.Ein No-Del-Brexit eine Katastrophe, es gibt da so einiges an Faktoren die

ein anderes Ergebnis versprechen.

Das Aufgeblasene Argument mit den Medikamenten und dem WC Papier, das ist denn doch Total schwachsinnig.

Die werden das mit Garantie ALLES bekommen sovern die das Bezahlen, denn das ist das letzlich einzige Kriterium, ob man beliefert wird,oder eben auch nicht.

Logo den EU-Imperialphanatikern passt die genze Sache

so etwas von nicht in den Kram, logo da wird nachvollziehbar auf BEIDEN Seiten des Kanals von div. Seiten auf destruktieves Gestänker gesetzt.

Das Ganze ist auch ein eher unerfreuliches Lehrstück.

Ein Austritt aus dieser EU,das sieht man offensichtlich ,ist ein Megatheater eine Auflösung auch nur der Fehlkonstruktion Euro würde ein noch viel umfangreichers Gigatheater.

Das Trottelkonstrukt EU kann faktisch, da auch nicht vernünftig überlebensfähig, nur mit einem Megakollateralschaden jämmerlich absaufen.

DARUM gar nicht erst hinein und bestmöglich auf Abstand bleiben.Grins so längerfristig gibt das für Devisenhändler mit hoher wahrscheinlichkeit dendenziell auch wieder mehr Arbeit.Ausser der ganze Planet fliegt Finanztechnisch in die Luft, lassen wir das, das ist eine etwas andere Sache.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut treffende Analyse der aktuellen Lage. Und offenkundig von einem Profi verfasst.

Gerne inskünftig wöchentlich eine kleine Analyse zum GBP von diesem Autor. Here’s the beef! Wir bleiben dran.

Besten Dank

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Viel Content mit einfachen Worten dargelegt, mit der richtigen Prise an Unterhaltsamkeit geschrieben, das Ganze zu einer klaren Konklusion inkl. einer Meinung kombiniert. Mehr davon, Jürg!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Jürg Mettler

Sehr geehrter Herr Mettler

Vielen Dank für diesen interessanten und hervorragend geschriebenen Beitrag.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der erwähnte Misstrauensantrag gegen Boris Johnson, sollte eigentlich an die Betreiber des Kreditschneeball-Finanzsystem (Notenbanken, Banken, Weltbank, IWF und BIZ-Bank, Basel) eingereicht werden.

Die Bezeichnungen “Märkte und Geld“ würden wir ersetzen durch Betrug, Falschgeld mit Krediten und unendlichen Schuldenbergen.

Interessant, wenn Devisenhändler Kredit mit Geld verwechseln.

Anscheinend ist die Gehirnwäsche leider sehr weitreichend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sehe keine Stelle im Artikel, bei der Mettler eine Verbindung zwischen Kredit und Geld herstellt, geschweige denn diese beiden Begriffe verwechselt. Ausserdem ist Kredit Geld, genauso wie Forderungen Geld sind. Hatten Sie in der Schule einen Fensterplatz?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guter Schreibstil,Jürg Mettler und pointierte Aussagen! Ich freue mich auf mehr

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Häöööö? Verpass ich grad was? Der Brexit wurde doch schon wieder verschoben. Der wird auch gar nie kommen. Die Britten scheissen sich ja in die Hosen