Wie viele Banken bietet auch die Basellandschaftliche Kantonalbank (BLKB) Vermögensverwaltung mittels Anlagefonds an. Für stolze 1% übergibt der Kunde die Anlageentscheide der Bank und vertraut darauf, dass diese das Bestmögliche herausholt.

Für ihn, nicht nur für die Bank. Wählt ein Kunde eine Anlagestrategie, die Obligationen enthält, zum Beispiel Einkommen/Yield oder Ausgewogen/Balanced, sollte er unbedingt die „Rendite auf Verfall“ beachten.

Schwierig, bei einer Vermögensverwaltung. Deshalb ein Blick auf die BLKB eigenen Anlagefonds, den Next Generations: Rendite auf Verfall: Minus 0.1%.

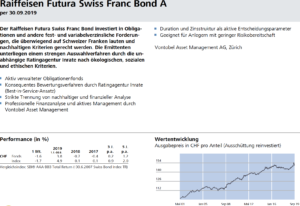

In welche Anlagefonds investiert die BLKB, um die Verwaltungsgebühr von 1% zu schlagen? Einer der Fonds mit Obligationen in der Vermögensverwaltung ist der Raiffeisen Futura Swiss Franc Bond.

Dort heisst es: Rendite auf Verfall: Minus 0.29%. Plus TER (Total expense ratio) Anlagefondsgebühr von 0.76% pro Jahr; dies gemäss Monatsbericht per 30.9.2019.

Das sei nicht der Fall, erklärte der Kundenberater auf Anfrage. Die TER Gebühren seien innerhalb einer Vermögensverwaltung viel günstiger, etwa 0.1 bis 0.125%.

Gilt dies auch beim Raiffeisen Fund? Ein entsprechendes Factsheet, in dem diese günstigen Konditionen ersichtlich wären, konnte oder wollte er nicht aushändigen. (Hier zum Faktenblatt)

Auf Anfrage bei der BLKB wurde mir mitgeteilt: Die BLKB gibt Retrozessionen sowohl bei der Vermögensverwaltung als auch in der Anlageberatung vollumfänglich an ihre Kundinnen und Kunden weiter. Die Rückvergütung beträgt 0.375%.

Trotz allem oder gerade deshalb: In der heutigen Zeit sollte ein Anleger einen grossen Bogen um Obligationen machen. Das Risiko, genau dort, mit den vermeintlich sicheren Papieren, Geld zu verlieren, ist zu hoch – insbesondere im Zusammenhang mit teuren Vermögensverwaltungen.

Aus meiner Sicht kann man die Aussage „Investieren Sie in alle Anlagekategorien“ schlicht vergessen. So schnell werden sich die Zinsen nicht erholen – und wenn, bedeutet das erst recht nichts Gutes für die Anlagefonds mit Obligationen.

Einen faden Beigeschmack hat das Ganze auch für die Raiffeisen Kunden. Sie müssen für den gleichen Fonds, den sie bei ihrer Hausbank besitzen, die teueren TER Gebühren bezahlen.

Im Gegenzug vermarktet Raiffeisen den gleichen Fonds für einen Spotpreis an die Konkurrenz, die ihn dann ihrer vertrauensvollen Kundschaft in der Vermögensverwaltung beimischt.

Mit Sicherheit ein gutes Geschäft für beide Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann auch einfach amerikanische Anleihen und US-Treasuries kaufen, ggf. noch mit langlaufenden Anleihen wegen der erwartbaren Kursgewinne bei weiteren Zunssenkungen des FED handeln…

https://www.finanzen.net/anleihen/a194fj-us-staatsanleihen-anleihe

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blöde Frage: Ohne Währungsrisiko???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei + 25% Wertzuwachs in 4 Monaten ist das Währungsrisiko vernachlässigbar.

Oder denken Sie, der Euro würde entgegen seinem langjährigen Abwärtstrend zum US – Dollar innerhalb weniger Monate um 25% aufwerten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Raiffeisen Kunden“

„TER Gebühren“

„Recht Schreibung“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deppen Leersclag

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Geldpolitik in Europa ist 8 Jahre nach der Eurokrise extremer als die im hochverschuldeten und schrumpfenden Japan.

Für die Zukunft läßt das alles nichts Gutes hoffen.

Dafür will das überschuldete, verschlissene und in Hinblick auf Zukunftstechnologien völlig rückständige Europa in 30 Jahren klimaneutral sein.

Wahrscheinlich wird dies ein ähnlicher Reinfall wie die Euroeinführung oder das deutsche Erneuerbare-Energien-Gesetz (EEG).

Die Zukunft wird hier noch bitter …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selbst wenn Sie betreffend Europa am liebsten den Teufel an die Wand malen möchten, bleibe ich optimistisch. Die längste Kulturgeschichte lässt sich auch durch übermässigen Pessimismus nicht verleugnen. Da haben andere Kontinente deutlich höhere Defizite als Europa – auch in wirtschaftlicher Hinsicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vgl. Wertentwicklung Dow Jones – Eurostoxx 50 bzw. S&P 500 – Stoxx Europe 600.

Sehen Sie sich auch jeweils die Einzelwerte an, um besser jenseits der reinen Wertentwicklung zu erkennen, daß Europa nur noch wenige globale Spitzenunternehmen besitzt.

Energieintensive europäische Unternehmen investieren in neue Produktionsanlagen nur noch in den USA, die die preiswerte Energie dort als Wirtschaftsfaktor einsetzt.

Beispielsweise BASF.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Befassen Sie sich damit, wie sich ein japanischer Kapitalanleger bereits seit über zwei Dekaden mit seinen Anlagen international aufstellen mußte, um zu den Gewinnern zu zählen.

Dasselbe gilt nun – leider – auch für Europa bzw. die Schweiz.

https://www.fuw.ch/article/die-aktien-und-immobilienblase-in-japan/

Für die Blasenwirtschaft der Euro-Konvergenzphantasie und -einführung 1995 bis 2007 wurde Europa voraussichtlich auf Dekaden (eine ist bereits vergangen) wirtschaftlich beschädigt und zurückgeworfen.

Unabhängig von dem immergleichen institutionellen Singsang aus nationalen Regierungen, EU und EZB, die dieses Versagen schönzureden versuchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer als Kleinkunde, d. h. mit weniger als einem dreistelligen Millionenbetrag, die Vermögensverwaltung einer Bank übergibt wird eh nur abgezockt.

Wer also „Einkommen/Yield“ oder „Ausgewogen/Balanced“ will ist besser beraten die Obligationenquote auf dem Sparbuch zu lassen und den Aktienteil mit einem ETF über einen Discountbroker abzudecken. So spart er sich 90% der TER und 100% der VV-Gebühr. Als zusätzliches Bonbon dürfte seine Nettorendite deutlich besser sein als bei der Verwaltung durch einen „Profi“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1% = 100bp ! mein VVW macht für mich Einzel Titel und hauptsächlich in Aktien und hat in den letzten zehn Jahren immer eine Positive Rendite erwirtschaftet und er verlangt gerade mal 35bp ! Wenn ich eine frage habe, bin ich mit Ihm innert 2min am Telefon verbunden und warte nicht in einer Callcenter unendlich warteschlaufe. Bei meiner Depot Bank hat er für sämtliche Kosten Rabatt für mich ausgehandelt. Und jetzt haben wir wider ein treffen, um mir das Depot zu erläutern und danach bin ich jeweils zum Mittagessen eingeladen. Ich bin mit Ihm super zufrieden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beat: Adresse vom VV her, bitte schnell!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beat dann können Sie nur bei einem unabhängigen Vermögensverwaltr Kunde sein. Sonst ist all das was Sie schreiben gar nicht mehr möglich auf einer Bank. Ich gratuliere Ihnen herzlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Anlagefonds können die Kunden abgezockt werden. Die Basler machen auch mit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach die Börse durchsehen und beispielsweise Varta kaufen:

https://www.boerse.de/aktien/Varta-Aktie/DE000A0TGJ55

Merke: wenn der Vermögensverwalter mehr verdient als der Anleger, dann Vermögensverwaltung kündigen, zu Internetbank wechseln und sein Kapital selbst anlegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für den Tipp.

Profitiert von der E-Mobilitätsblase und hat eine P/E von 130.

Viel Spass wenn diese Bubble platzt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da ist noch etwas,das nicht erwähnt wurde, die Haftungsfrage.

Auch die Banken haben gefallen am Auslagern gefunden.

Für Sparkontengelder haftet die Bank.

Wenn die Gelder in Aktien und anderen Finanzprodukten

angelegt werden,die Banken nur noch als Vermittler und Verwalter agieren, geht die Haftung das Gewinn und Verlustrisiko an den Kapitalinhaber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber du vermischst da Komponenten, welche hinten und vorne nichts miteinander zu tun haben. Spargelder liegen vollumfänglich in der Bankbilanz; crasht diese gibt es einen Einlageschutzfonds (sowas wie eine Versicherung), welche bis 100’000 (pro Kunde) gerade steht. Aktien und „andere Finanzprodukte“ sind SONDERVERMÖGEN und im Konkursfall der entsprechenden Bank nicht tangiert.

Selbstverständlich liegt „Haftung“ in Bezug auf Kursgewinn oder -verlust in JEDEM FALL beim Kunden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ne da ist nix vermischt.

Ich habe NUR das mit der Haftung der in der

Bankbillanz verbuchten Gelder nicht explizit

aufgeführt. Mit Rückversicherung Einlagesicherung

für den Fall einer Bankinsolvenz.

Die wurde so nebenbei in der Volge der Turbulenzen

von 2008 von 30 000 Sfr auf 100 000 Sfr angehoben.

Damit wurden die Kleinsparer beruhigt und einem ,,Bankenrunn,, vorgebeugt.

Da konzentriert sich noch längst nicht alles Vermögen NUR bei den sog. Grosskapitalisten wie das fälschlicherweise teilweise polemisch kommuniziert wird.Und der vollständigkeithalber sei auch noch erwähnt, auch der Inhalt von Schliessfächern gehört NICHT in die Bankbillanz.Die sind faktisch ,,Exterritorial,,. Alles klar? Freundliche Grüsse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man will die Freiheit des Kunden über Vermögensverwaltungen immer mehr beschneiden – dies scheint das Ziel zu sein. Allerdings, in der persönlichen Haftung für Verwaltungs-Verluste, lässt man ihn ganz schnell allein ohne, ihm zuvor eine angebliche „Dienstleistungs-Rechnung“ zu präsentieren. Seltsam, glauben Schweizer-Banker, immer noch, dass der Rest der Menscheit dumm wäre? Immer mehr Anleger verlassen die die „Abzock-Banken“, die mit dem Geld anderer HAFTUNGSLOS spielen und Anleger mit Gebührentiraden regelrecht zuschmeissen. Tschüss Schweiz, vernimmt man immer deutlicher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Autor und @Insideparadeplatz: Guter Artikel, sachlich überzeugend und nicht reisserisch, der Artikel hebt sich wohltuend ab von den ewigen Weltuntergangsszenarien und SNB-Bashing-Artikeln in welchen Autoren in rechthaberischer Art und Weise zum Besten geben.

Bitte weitere solche gute Artikel bringen die der Leser-Community auch was bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei einem solchen Mandat liegt die TER bei rund 3-5% pro Jahr. Nach 5 Jahren merkt der Kunde, dass er noch etwa gleichviel oder weniger Geld hat. Dieses Geschäftsmodell ist eine Sackgasse. Meine Vorhersage: in 5 Jahren gibt es 50% weniger Banken. Viele braucht es schlicht gar nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist möglich, Geld – und zwar beträchtliche Summen – an der Börse zu verdienen.

Aber nicht durch Käufe und Verkäufe, die man aufs Geratewohl startet.

Die mächtigen Gewinne gehen dem intelligenten, sorgfältigen und geduldigen Investor zu.

Kaufen Sie, wenn die Aktienpreise tief sind, und geben Sie die Papiere nicht aus der Hand.

Eine große Schar von Menschen scheint diesen einfachen Grundsatz nicht zu erfassen.

Sie fürchten sich vor Gelegenheitskäufen.

Sie kaufen erst, wenn sie meinen, jedes Risiko vermieden zu haben.

Meistens kaufen sie zu spät.

J . Paul Getty

* 15. Dezember 1892 † 6. Juni 1976

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welch idyllische Verhältnisse in BL. Die VV-Kosten bei der ZKB liegen bei 1,3%, auch wer nur Beratung wünscht, muss diese Gebühr bezahlen. Kürzlich durfte ich eine Kundin zur UBS begleiten. Gesamtkosten der VV inkl. Fondskosten: 3%!

Ganz wichtig: im Rahmen einer VV sind Obligationen ein sicheres Verlustgeschäft. Trotzdem darf man Anleihen nicht pauschal links liegen lassen. Kleine Banken bieten bei Kassenobligationen bzw. Termingeldern immer noch Zinsen von 0,5% bis 1%. Das ist ein riesen Unterschied im Vergleich zu Minus 1,2% bei VV und negativer Rendite auf Verfall.

Ganz selten finden sich zudem Obligationen mit mittlerer Bonität (BBB- und besser), die Renditen über 1% aufweisen. Bei nachrangigen Anleihen CHF liegen bis 2,5% drin, aber das Risiko ist hier auch höher.

So der so, im Rahmen einer VV lohnen sich auch diese Anlagen nicht wirklich – und werden von den meisten Banken auch gar nicht angeboten. Daher lautet meine einfache Empfehlung:

– den Obligationenteil (je nach Anlegerprofil) aufs Konto

– den Aktienteil in 3-4 kostengünstige ETF

Die VV kann man sich dann getrost sparen 🙂