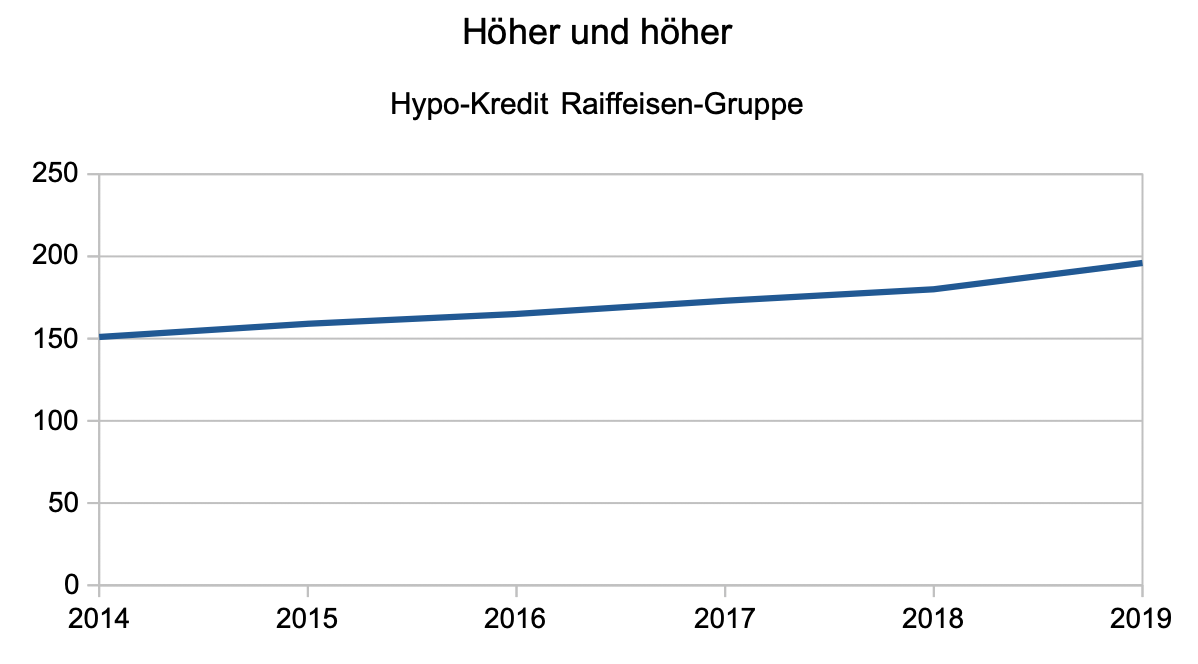

Die Raiffeisen ist die klare Nummer 1 im Schweizer Immobilienmarkt. Die Bank, die ihre Krise mit dem Ex-Chef zu bewältigen versucht, hat rund 18 Prozent Marktanteil.

Fast jede fünfte Hypothek stammt somit von einer der noch knapp 200 Raiffeisen-Banken im Land. Deren Spitze betont stets, dass keine hohen Ausfälle drohen.

Auch jetzt. Auf Anfrage meinte eine Sprecherin der Raiffeisen Schweiz aus dem Hauptsitz in St.Gallen:

„Das Kreditportfolio der Raiffeisen Gruppe ist dank der konservativen und sicherheitsorientierten Kreditpolitik von unverändert hoher Qualität.

„Das Kreditportfolio besteht mehrheitlich aus Krediten mit Immobilienbesicherung, wobei fast 90 Prozent auf Wohnliegenschaften entfallen.“

Will heissen: Wir sind sicher, machten nicht mit beim Boom mit den Geschäfts-Gebäuden.

Diese wiesen schon vor der Corona-Krise hohe Leerstände aus. Wenn nun die Wirtschaft einen Fullstopp hinlegt, könnte sich die Leere rasch ausweiten.

Doch kann die Raiffeisen wirklich beruhigt sein? Das wäre dann der Fall, wenn in der Schweiz als Nächstes keinerlei Immobilien-Schock bei den Eigentumswohnungen und Privathäusern eintreten würde.

Ein solches Szenario ist nicht unrealistisch – trotz ultratiefer Zinser. Der rasante Stillstand weiter Teile der Wirtschaft wird vermutlich zu Massenentlassungen führen.

Betroffene könnten die Gutbezahlten sein, also Schweizer über 45 oder 50 mit Kaderfunktion. Diese zählen typischerweise zu den Hypo-Kunden der Raiffeisen.

Sie leben auf dem Land oder in den Agglomerationen, verdienen 100’000 bis 200’000 Franken im Jahr und konnten sich ihr private Liegenschaft bisher problemlos leisten.

Dank einer Kreditlinie der Raiffeisen. Hypothek gesucht? Wir haben sie.

Unter Alt-Chef Pierin Vincenz schossen die Hypo-Kredite der Raiffeisen-Gruppe durchs Dach. Alle Konkurrenten wurden in Windeseile überholt und weit hinter sich gelassen.

Die Raiffeisen vwar besonders in den weiten Tälern und unzähligen Dörfern die klare Hypo-Königin der Schweiz.

Halten dort die Preise bei flächendeckender Krise? Bleiben die Objekte wertbeständig wie in Zürich oder Genf, wo alle hinwollen?

Das hatte die Raiffeisen-Führung stets herausgestrichen. Man sei in ungefährlichem Territorium unterwegs. Wenns einen Bubble im Immo-Markt gebe, dann in den Grossstädten, aber nicht in Hinter-Andelfingen und Unter-Boppelsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gemessen an den Risiken stehen die Aktien vieler Kantonalbanken noch relativ gut da:

https://www.finanzen.ch/aktien/bank_linth_llb-aktie

https://www.finanzen.ch/aktien/banque_cantonale_de_geneve-aktie

https://www.finanzen.ch/aktien/banque_cantonale_du_jura_sa-aktie

https://www.finanzen.ch/aktien/banque_cantonale_vaudoise-aktie

https://www.finanzen.ch/aktien/basellandschaftliche_kantonalbank-aktie

https://www.finanzen.ch/aktien/berner_kantonalbank-aktie

https://www.finanzen.ch/aktien/basler_kantonalbank-aktie

https://www.finanzen.ch/aktien/glarner_kantonalbank-aktie

https://www.finanzen.ch/aktien/graubuendner_kantonalbank-aktie

https://www.finanzen.ch/aktien/hypothekarbank_lenzburg-aktie

https://www.finanzen.ch/aktien/liechtensteinische_landesbank-aktie

https://www.finanzen.ch/aktien/luzerner_kantonalbank-aktie

https://www.finanzen.ch/aktien/sankt_galler_kantonalbank-aktie

https://www.finanzen.ch/aktien/thurgauer_kantonalbank-aktie

https://www.finanzen.ch/aktien/vp_bank-aktie

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kurse kommen durch Angebot und Nachfrage zustande.

Wenn niemand anfängt zu verkaufen, kommt der Kurs auch nicht unter die Räder.

Panik gibt es immer nur bei den institutionellen Aktienhändlern.

Da sie die Kantonalbanken nicht im Portfolio haben, werden diese Aktien auch nicht verkauft.

Privatleute schauen bei einem Crash meistens zu.

Wenn es vorbei ist, gehen sie rein (falls Ersparnisse auf einem Konto liegen)

Viele von uns Aktionären – warten seit Jahren auf den Crash – der jetzt endlich kommt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Aktien Guru

Beispielsweise haben viele italienische Banken in einem Monat 50% und mehr verloren:

https://www.boerse.de/aktien/Banca-Generali-B-Aktie/IT0001031084

https://www.boerse.de/aktien/Banco-BPM-Aktie/IT0005218380

https://www.boerse.de/aktien/Banca-Mediolanum-Aktie/IT0004776628

https://www.boerse.de/aktien/Banca-Monte-Dei-Paschi-Aktie/IT0005218752

https://www.boerse.de/aktien/BPER-Banca-Aktie/IT0000066123

https://www.boerse.de/aktien/FINECOBANK-SPA-Aktie/IT0000072170

https://www.boerse.de/aktien/Intesa-Sanpaolo-Aktie/IT0000072618

https://www.boerse.de/aktien/Mediobanca-Aktie/IT0000062957

https://www.boerse.de/aktien/Ubi-Banca-Aktie/IT0003487029

https://www.boerse.de/aktien/UniCredit-Aktie/IT0005239360

Ähnlich übrigens spanische Banken:

https://www.boerse.de/aktien/Banco-Bilbao-Vizcaya-Argentari-Aktie/ES0113211835

https://www.boerse.de/aktien/Banco-Sabadell-Aktie/ES0113860A34

https://www.boerse.de/aktien/Banco-Santander-Aktie/ES0113900J37

https://www.boerse.de/aktien/Bankia-Aktie/ES0113307062

https://www.boerse.de/aktien/Bankinter-SA-Aktie/ES0113679I37

https://www.boerse.de/aktien/Caixabank-Aktie/ES0140609019

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banken habe ihre Hyp-Risiken in den vergangenen Jahren zu oft auf nur steigende Zinsen geprüft. Negative Wertkorrekturen sind möglich auch ohne Zinsanhebung. Wie das aktuelle Beispiel zeigt.

Bekannt ist, hohe Auflösungen von Kreditrückstellungen wurden getätigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich rate jedem dem es möglich ist die Hypothek komplett abzubezahlen und zwar sofort und erst dann das Geld in Fonds und Aktien anzulegen. Die Lohnreduktion wird kommen Sei dies in Form der einfachen Lohnreduktion weniger Arbeit weniger Lohn oder mit der Arbeitslosigkeit. Aber da die Hütte abbezahlt ist und man auch sonst keine Kredite hat wird dies ein ganz entspanntes Leben sein mit mehr Freizeit…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Blasengefahr im Schweizer Immobilienmarkt war längst sichtbar. Aber Uebertreibungen gehen leider im länger als man denkt. Die Zentralbanken mit ihrer Unter-Null-Zins Geldpolitik haben keinen Spielraum mehr die Zinsen noch mehr zu senken, jetzt können sie nur noch – wie früher im Devisenmarkt – über die Börse intervenieren, damit es zu einiger Beruhigung kommt. Während Margin-Calls a-cross the board die liquiden Märkte tangiert, wie zuerst Börsen, dann Junk-Bonds und jetzt auch Gold und Bitcoin läuft dies über den Immobilienmarkt nicht so leicht ab. Der Markt ist illiquide und darum heisst es auch Immobil. Aber wenn die Kreditgeber selber Sauerstoff brauchen dann müssen sie es dort holen wo es noch geht und daran wird auch der Immobilienmarkt nicht vorbeikommen. Wie hat es Warren Buffet gesagt, wenn die Ebbe kommt sieht man wer ohne Badehosen geschwommen ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hypotheken sind in der CH mit dieser maximalen Belastung und dem nicht vollständigen Zurückzahlen bis zur Pensionierung generell ein heisses Geschäft. Hauptsächlich aber für den Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit den überhöhten Courtagen von nicht kotierten Aktien locken sie keine Kunden an. Schlicht gesagt eine Frechheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte auch die Gewerbe-Immobilien erwähnen. Nebst den Banken sind hier Institutionelle wie PK betroffen.

Restaurant, Clubs, Kinos, Kleinstgeschäfte und -gewerbe.

Szenarien Mietzinsausfälle infolge fehlender Liquidität möglich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die pk’s verkaufen im grossen stil Büro und wohnliegenschaften. die gewinne werden im moment starkt realisiert, gut geführte pk’s wissen genau was da auf sie zukommt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Der rasante Stillstand weiter Teile der Wirtschaft wird vermutlich zu Massenentlassungen führen.“

Worauf beruht diese Vermutung? Können Sie tatsächlich abschätzen, wie sich alles entwickeln wird, Herr Hässig? Ich denke, wir brauchen in der jetzigen Zeit nicht noch mehr Weltuntergangsvermutungen. Und falls es soweit kommen sollte, ist wohl Raiffeisen nicht das grösste Problem. Konzentrieren wir uns lieber darauf, das Beste daraus zu machen und das Schlimmste zu verhindern, statt Spekulationen anzustellen, die niemandem was bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lachapelle war und ist der falsche Mann. Die Vinzenz Beteiligungen waren Peanuts. Das wahre Problem waren und sind die Immorisiken. Hier hätte man letztes Jahr radikal handeln sollen. Die FINMA muss jetzt endlich handeln und nicht beobachten und abklären.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

weil v. und seine Crew alles versaut haben sollen jetzt andere den grind hinhalten. wow.. sie machen sich das sehr einfach

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Immo-Super-Gau wird die Schweiz treffen. Der Auslöser wird aber nicht das Coronavirus-Virus sein, es wird die Entwicklung allenfalls beschleunigen. Die weltweit zweithöchste Privatverschuldung pro Kopf und die tendenziell sinkenden, resp. die sich an das benachbarte Ausland anpassende Lohnniveau werden die Auslöser sein. Alle Hypothekenbanken werden von dieser Entwicklung betroffen sein.

In diesem Sinne kann man schon über den Sinn und Zweck von Personenfreizügigkeit diskutieren. Und eine richtungsweisende Abstimmung steht uns ja bevor!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@entrepeneur, die hypo-schulden sind hoch, aber die verögen auch, dies liegt am eigenmietwert. den kein land in diesem ausmass kennt. ganz einfach.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Abstimmung ist jetzt schon verloren da der Bürger nach wie vor der verlogenen Politik den Glauben schenkt. Die Angstmacherei ist die gewohnte Masche und die Grossindustrie und Politik sehnt sich direkt nach der EU. Die Linken und Operation Libero werden dafür alles in die Waagschale werfen, dass das Volk „richtig“ abstimmt. Unser Bundesrat (Sommaruga, KKS und Cassis) haben bereits eine Vereinbarung mit der EU-Präsidentin getroffen. Carpe Diem

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, das ist wirklich die derzeit spannendste Frage – wie entwickelt sich der Immobilienmarkt.

Die Gedankengänge sind korrekt, dauert die Krise an, wird das zu Zahlungsausfällen bei Hypothek- (arbeitslos), Konsum- (Angst um das Leben = kein Konsum) und Geschäftskrediten (keine Aufträge = Konkurs) führen. Die Banken würde dies mit voller Wucht treffen.

Automatisch würde die Nachfrage an Immobilien rasant sinken, da es sich die Masse schlichtweg nicht mehr leisten kann und nun andere Prioritäten hat. Somit müssen die Banken eine Wertkorrektur aller Immobilien vornehmen und verbrennen somit 1zu1 das Eigenkapital, dass der „Besitzer“ ursprünglich eingebracht hat, dann verlangen sie neue 20% vom neuen tieferen Wert – die Hälfte der Besitzer werden keine 100-150K flüssig haben, also geht die Spirale weiter. Trifft dies ein, sind Wertkorrekturen von bis zu 40-50% denkbar.

Dieses Szenario ist nicht ganz abwegig. Derzeit noch nicht greifbar, da wir uns wirklich mitten im Sturm befinden und alles wie gelähmt ist. Die meisten Firmen und Privaten sitzen es aus – was bleibt einem anderes übrig. Das böse Erwachen wird in einigen Wochen/Monaten folgen, wenn die Zahl der Neuinfektionen rückläufig wird, analog China.

Die andere Sichtweise kann sein, dass die SNB die Zinsen noch weiter drückt – aber das dies den Immobilienrun fortsetzt, ist illusorisch. Selbst Zinsen von -5% würden derzeit nicht helfen – das Virus lässt sich davon nicht beeindrucken. Auch noch billigeres Geld lässt die Angst der Bevölkerung nicht verschwinden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anständiger von den Banken wäre in einem solche Fall, dass sie die Schuld um den Betrag der Korrektur einfach an der HypoSchuld abschneiden. Oder? Denn mit Geld aus dem Nichts verliert man auch nichts, ist ja nur zu 2.5% gedeckt (EK), der Rest ist bare LUFT.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachter

stimmt, das wäre eigentlich eine faire Lösung ;-)! Aber die Banken sind kaum so anständig, das zu machen, dann brechen ihnen ja auch automatisch die eingeplante Zinseinnahmen weg.

Aber es wird spannend; vielleicht beruhigt sich der Sturm auch wieder.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sehe 38% Marktanteil bei den Kantonalbanken. Das waren bereits in der letzten Immo-Krise die grossen Verlieren, mit den Grossbanken. Wer wusste, dass Raiffeisen bereits in der letzten Immo-Krise ohne Verluste durch kam!? Bereits damals waren Hypotheken das Hauptgeschäft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Gau ist schon lange im Gange. Der Super-Gau steht unmittelbar bevor. Der hohe Leerwohnungsbestand vermindert unsere Kaufkraft, senkt unsere BVG Renten und kostet mehr Pensionskassenbeiträge! Der daraus resultierende volkswirtschaftliche Kapitalschaden ist schon hier und jetzt immens. Wen kümmerte es bis jetzt? Mehr Beiträge bei gleichzeitig stark gekürzten Rente? Achselzucken und weiter so…

Quelle: Soziale Sicherheit, Pensionskassenstatistik: provisorische Werte 2018, Bundesamt für Statistik, 10. September 2019

Jetzt werden uns diese strukturellen Probleme auf die Füsse fallen. Das Problem der hohen Leerbestände von Immobilien in der Schweiz liegt an die von der 2. Säule verursachten Asymmetrie. Heftige Turbulenzen und eine heftige Landung stehen uns bevor, bei der sich die B-Schweiz mehr als eine blutige Nase holen wird. Es ist jetzt wichtig alles zu benennen, damit danach die Systembetreiber zur politischen Rechenschaft herangezogen werden können. Juristisch und wirtschaftlich sind diese Lobbys unangreifbar! Es ist deshalb ein politisches Problem der auch nach politischen Lösungen ruft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sorry was ist genau eine b-schweiz?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

du und ich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer Stimmbuerger haben in den achtziger-Jahren ganz einfach einen der goessten Fehler gemacht, dass sie das BVG angenommen haben. Seit damals werden grosse Teile der Einkommen von Dritten verwaltet, die natuerlich auch noch ihre Anteile abzocken. Und wenn die Pensionskassen dann mit Euren Geldern die Immobilen aufkaufen, und Ihr Euch bei denen dann spaeter teuer einmieten muesst, dann solltet ihr nicht darueber jammern. Ihr selbst seid es, die Eure Freiheit den Pensionskassen abgegeben habt!!

Ihr habt, wie fast jedesmal an der Urne, dem Falschen zugestimmt!

Ja, bereits damals waren die Stimmbuerger so naiv, dass sie einer Bevormundung freiwillig bewusst zustimmten! Bald werden die Naivlinge auch noch einer EU-Bevormundung durch das Rahmenabkommen zustimmen.

Gluecklicherweise gehoeren wir nicht zu denen die einer Pensionskasse angehoeren, und denen unter Zwang staendig Teile der Einkommen abliefern muessen.

Diejenigen die an Pensionskassen einzahlen, muessen froh sein wenn sie spaeter noch was Vernuenftiges zurueckerhalten.

Wahrscheinlich machen die Pensionskassen das bessere Geschaeft, als deren Beitragszahler, denn schliesslich sind sie im Besitze der Substanzwerte, und da sind sie bei der staendigen Waehrungs- und Kreditvermehrung im Vorteil. Die Kaufkraft der Einzahler wird zukuenftig massiv schrumpfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber@Torpedo

wir wurden damals (3. Säule Doktrin) genauso wie beim EWR-1992 angelogen. Die 2. Säule ist der grösste Raubzug der Geschichte. Damals (Bundesrat Prof. Tschudin, Professor Hans Würgler und Dr. Hermann Engler), warnten vor dieses absurde Experiment (2. Säule), nämlich das individuelle Sparen auf die Volkswirtschaft übertragen zu wollen. Man war sich damals der Gefahr gänzlich bewusst, dennoch setzten sich dieselben Kreise durch, die uns HEUTE glaubhaft machen wollen – es sei alles – so nicht mehr finanzierbar.

Der Zeitraum, in welcher gespart wird und das Deckungskapital aufbaut wird, heisst die Aufbauphase, der Zeitraum des Rentenbezugs, wenn sich das Deckungskapital abbaut, heisst die Abbau- oder Entsparphase. Was heisst das? Bei einer Einführung des Deckungskapitalverfahrens in einem Land beansprucht die Aufbauphase nahezu 50 Jahre. Sehen Sie den mathematischen Widerspruch?

Ja, die Erkenntnis unserer Gründerväter der AHV, lag in ihrem Wissen und Weisheit begründet das Geld nicht arbeitet! Wenn wir jetzt die 2. Säule nicht abwickeln (1. Generation) sehe ich volkswirtschaftlich für die B-Schweiz schwarz. Nur, die Volksrente-AHV kann die arbeitende Bevölkerung absichern. Die Warmwasser-Verkäufer werden sich jetzt in ihren Löchern zurückziehen und leise sein….ich glaube, dieses Mal ist anders, weil was immer die Zentralbanken tun…es wird nicht reichen…

Herzlich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso um Himmels Willen soll es einen Imo Super Gau geben? In Zeiten, in denen sich alle Wertpapiere in rasantem Tempo der Wertgrenze 0.00 CHF nähern, ist eine Wohnung – idealerweise mit einem Garten, in dem man Gemüse zur Selbstversorgung anpflanzen kann – eine der letzten sinnvollen Investitionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@max, ja klar wenn du die möglichen auswirkungen von negative equity nicht in betracht ziehst. gerade in zeiten in denen die kredite einfach weiterverkauft wurden und werden, ist dies brandgefährlich, da helfen dann die rüebli im garten auch nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

absolut richtig, und in Fällen von Pandemien ist wohnen umso wichtiger

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, so schnell wird’s nun auch wieder nicht gehen. Und zwar deshalb, weil ja nicht nur die Raiffeisen-Gruppe betroffen wäre, sondern so gut wie jede Bank direkt oder indirekt. Zudem noch viele Versicherer.

Es wird einfach politisch die Berechnungsgrundlage für die Kreditvergabe geändert und eine allfällige „Nachschusspflicht“ mit Eigenmitteln wird massiv abgeschwächt werden. Denn eigentlich ist ja nur die Vernichtung der Eigenmittel der Hypothekarschuldner infolge Abwertung der Pfandobjekte das Problem. Die Zinslast kann mit den aktuell historisch tiefen Zinsen auch ein RAV-Empfänger problemlos stemmen.

Bei der Nachschusspflicht – u. U. mehrere CHF 100’000 auf einmal – sieht’s dann schon wesentlich anders aus. Und bei vielen Häuslebesitzern haben sich soeben die vielleicht noch vorhandene Eigenmittel infolge Börsencrash in Luft aufgelöst. Also muss eine staatliche Lösung her. Vielleicht übernimmt sogar der Staat Ausfallgarantien. Das Lobbying hat sicherlich schon begonnen in Bern.

D. h. allerdings, dass die bei einem solchen Szenario nun noch viel höher verschuldeten Häuslebesitzer völlig am Gängelband der Banken hängen und den Rest ihres Lebens nur noch für die Bank arbeiten werden. Mit immer tieferen Rentenaussichten sowieso. Das ist Fact und war eigentlich schon vor Covid-19 so. Nun einfach noch viel extremer.

Das bedeutet allerdings für die Wirtschaft – insbesondere die Konsumwirtschaft – trübe Zukunftsaussichten. Denn wer sich alles vom Mund absparen muss, konsumiert kaum noch.

Aber es gibt auch immer Gewinner. Denn frei nach Baron Rothschild: „Kaufe, wenn das Blut auf den Straßen fliesst.“ bricht nun vielleicht die Zeit an, in der liquide Schnäppchenjäger zu Spottpreisen Immobilien erwerben können.

Es ist noch nicht lange her, da haben einige sich damit eine goldene Nase verdient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Pedrovitsch

Mit diesem einzelwirtschaftlichen Wahn im Kopf werden die Krisen verursacht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe das Gefühl, dass sich gewisse Leute den Immo-Super-Gau so richtig herbeiwünschen! Unglaublich….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht wirklich. Aber trotzdem alles über die rosa Brille zu betrachten wäre auch naiv

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Doch, ich wünsche ihn herbei!

Ich bin doch nicht so dämmlich und bezahle für eine Bruchbude im Kaff über eine Million? Selbst wenn die Raiffeisen das Kreditgeld herbeizaubert…

Ich möchte nicht in die Schuldsklaverei.

Nach dem Crash, schnappe ich mir ein schönes Häuschen für ein Butterbrot, während die anderen einen Zweit- und Drittsjob suchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sehe ich auch so, gehe noch weiter.. es gibt leute die wünsche sich den absoluten worst case herbei. wenn ich diese klug***** und ***wisser so reden höre… mir wird schlecht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@büezer, sie sind unangenehm verbittert…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… als im Sozialismus zu enden.

Ich weiss wovon ich rede. Ich habe meine ersten 28 Jahre im Rumänien Ceausescus leben dürfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja klar, nie kann man so gute Geschäfte machen wie wenn es crasht. Vorausgesetzt, man ist liquid und nicht bis unters Dach verschuldet wie viele Schweizer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön ist es nicht. Doch ich wünsche mir diesen Crash herbei.

Wie sonst sollen wir uns mit einem Kind ein Haus oder Wohnung welche nicht 50+ Jahre alt ist und in 1-1:15h Pendeldistanz zur Stadt leisten können?

Bei Kita, Krankenkasse etc. bleibt nicht viel übrig zum sparen. Wenns 15k pro Jahr werden ist das gut. Doch damit kommt man heute nicht mehr weit.

Gruss von einem Anfangs 30er ohne reiche Eltern der sein Geld selbst verdienen muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Investor freut sich auf eine Baisse. Dann wird gekauft. Das ist bei Immobilien nicht anders.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach Trading Economics sind wir Schweizer mit 131 % im Verhältnis zum Volkseinkommen bei den privaten Haushaltsschulen von allen Industrieländer einsam an der Spitze, erst mit 119 % kommt Australien an zweiter Stelle. Das abscheulich sozialistische Schweden hat 88 %. Die USA hat 75 %, während unsere angeblich konkursreifen Nachbarn Frankreich 61 %, Deutschland 54 %,

Österreich 49 % und Italien nur 41 % haben. Die Politik der FDP und auch der SVP ist im großen und ganzen völlig gleichgültig was mit diesem verschuldeten Mittelstand geschieht bei Arbeitsplatzverlust. Sie interessiert sich sehr stark, dass die 100 Reichsten in der Schweiz auf Rosen gebettet sind und ja nicht in so Länder mit Kriminalität und sozialen Unruhen, wie die USA und Brasilien, auswandern.

Die Grünen und im Schlepptau die Sozis sind nur interessiert, dass möglichst viele Flüchtlinge ohne Ausbildung und Leistungsbereitschaft mit mittelalterlichen Ansichten aus dem Nahen Osten und Afrika sich bei uns niederlassen können. Wir haben ja einen Mittelstand, der ist reich genug derartiges auf Jahrzehnte hinaus zu finanzieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super Kommentar!

Die Schweizer sind verschuldet über beide Ohren!

Die Arroganz und Ignoranz der Schweizer ist genau so riesig wie der gigantische Schuldenberg.

Allen wollen wir noch dazu unser „Erfolgsmodell“ aufschwatzen..!

Wir haben exakt das gleiche gemacht wie die USA vor 2008.

Japan ist auch ein gutes Beispiel wie schnell Immobilienträume platzen können und das sich ein Land nicht mehr davon erholt..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@büeuzer und zach, die Schweizer mögen für sie arrogante pfeiffen sein. ich sehe das total anders. der eigenmietwert ist der killer.. soviel vermögen das rumliegt und jetzt vernichtet wurde. wir haben eine völlige andere Struktur als z.b. aussi-land, die sind wirklich extrem verschuldet in sachen Immobilien, 5% Eigenmittel reichen aus, bei uns kriegen sie unter 30% kein geld mehr.

ich schlage vor sich besser zu informieren.. bevor hier der neid mit ihnen durchgeht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Büezer

@Rolf Zach

genau so ist es. Der volkswirtschaftliche Kapitalschaden durch Leerstandsquote und Pensionskassen wird der B-Schweiz den Rest geben. Es ähnelt an eine schwere psychotische Störung mit Wahnvorstellungen und Verdrängungsmechanismen verbunden. Der Karren ist so tief in den Dreck gefahren, dass keiner weiss, wie die nahende Weltrezession zu meistern sein wird; sind ja schliesslich Exportweltmeister und die Schuldnerländer sind die Samariter.

Herzlich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Risiken stecken vermutlich mehr in den Büroliegenschaften, wo Mieterträge ausbleiben. Private Eigentümer denken langfristiger und sind besser kapitalisiert. Dank der Tiefzinsen bleibt auch die Zinsbedienung problemlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schuld ist unser Steuersystem. Du hast gespart damit du vieleicht ein Häuschen kaufen und abzahlen kannst. Und wenn du im Alterwenig Schulden hast, holt es dir der Staat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem der Schweiz ist, dass wir seit dem 2. Weltkrieg nicht mehr krisenerprobt sind oder einem wirklichen Stress augesetzt waren. Seit den späten 50zigern nur anziehendes High Life was heute den Wohlstandszenit eben erreicht hat.

Und jetzt ist die rosa Brille von der Nase gefallen und wir stehen der gnadenlosen Realität des Lebens gegenüber. Soldaten üben wenigstens den Krieg wir aber nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

oh Gott, das hat noch gefehlt… einer der das wort krieg schreibt.. wow…

und btw die krise in den 70igern war extrem. vielleicht sind sie seit den 50zigern auf der sonnenseite des lebens. die meisten waren es nicht konstant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

unsaubere, polemische recherche. die durchschnittshypothek der raiffeisenkunden bewegt sich schweizweit etwa bei chf 350.000.–; also nicht die bank für gutbetuchte mit einkommen zwischen 100-200/m p.a.; die sind in der regel woanders kunde. raiffeisen ist die bank der kleinen leute, was auch so völlig legitim ist. die hypothekenvergabe ist reglementarisch sehr konservativ ausgelegt. wenn man raiffeisen schon in die pfanne hauen will und jetzt bereits desaströse immobilienprognosen in die welt setzt, dann bitte mit fundierten argumenten. so hilft das echt nicht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die meisten Leute haben eine Hypothek auf ihrem Anwesen und bezahlen diese per Lohneinkommen. Gibt es flächendekende Ausfälle und weite (Teil-)Arbeitslosigkeit werden die Hypotheken faul und platzen. Aber dafür gibt es ja die SNB und das EFD…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ich erinnere immer wieder gerne daran, in der arä v. wurde ich von der raiffaisen sehr direkt zur (für mich unmoralischen) steueroptimierung animiert. dies im zusammenhang mit einer anfrage betreffend hypo. für mich war sofort klar, dieses finanzinstitut war und könnte für mich persönlich nie Partner oder eine bank des vertrauens sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was genau ist an legalen Steueroptimierungen bitte verkehrt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja genau, das nächste, was jetzt passiert, ist ein Crash am Immobilienmarkt. Sind Sie jetzt definitiv bei den Weltuntergangspropheten gelandet? Wenn es so weit kommen sollte (und das wird nicht gleich morgen sein), haben wir vorher mit einigen grösseren Problemen zu kämpfen. Sie könnten ja z.B. darüber schreiben, weshalb die alten Stimulationsmassnahmen der Notenbanken in dieser Krise rein gar nichts bewirken. Eben weil die Banken deshalb nicht mehr Kredite vergeben, weil sie nicht an deren Rückzahlung glauben. Vielleicht wäre es ja nun an der Zeit, das vielgeschmähte Thema Helikoptergeld mal genauer zu prüfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll Helikoptergeld bringen? Angst verschwindet nicht durch Gratisgeld, als auch der Konsum würde genauso wenig angekurbelt werden wie mit einer weiteren Geldschwemme.

Ein Immocrash ist schon denkbar, dazu müsste die Ausnahmesituation noch Wochen lang anhalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo lebst du denn? Die Banken vergeben keine Kredite mehr?

Das bis zum bersten aufgepumpte Finanzsystem funktioniert nicht mehr, weil zu wenig billiges Geld im Umlauf ist?

Und jetzt soll da, nach Immoblase, Minuszins, Bankenrettung, Anleihen ohne Renditen und wegbröckelnden Pensionkassenguthaben also Helikoptergeld helfen?

Wo soll das denn produktiverweise hinfliessen?

Das Problem ist, was unsere Banken, Nationalbanken und Finanzplaner offenbar nicht kapieren wollen oder können, nicht zu wenig mobiles Kapital. Wir, als Gesellschaft, sind einfach zu ängstlich, apathisch und faul: Beim Wirtschaftswachstum hilft es einfach nicht, wenn die Boomergeneration gemeinsam Überbezüge macht, um dann Altersheimbetreiber zu alimentieren. Siehe Japan und Italien. Mit Inflation ist bis auf weiteres nicht zu rechnen. Das Geld wird verbrannt oder in Sachwerte investiert, bestimmt nicht in Innovation oder Wachstum.

Insofern ist das Bier-AIDS transformationsfördernder als alle Massnahmen aller Finanzplaner zusammen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt kein unter Boppelsen. Vermtulich waren sie noch nie in diesem idlyschen Dorf den sonst wüssten sie das ihr Beispiel in diesem Fall keinen Sinn macht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die Bodenpreise haben ihr Zenith erreicht. Jedes miese Hüttli aus den siebziger Jahren, eingedeckt mit Asbest-Eternit, Asbest unter den Fliesen, Asbest im Dach, mies isoliert, schlecht gebaut, kostet ein unmögliches Vermögen.

Der Immo-Markt wird plötzlich kippen, die beschriebenen Szenarien Im Artikel und in den Leserbriefen sind absolut real.

Was Geiger vergessen hat zu erwähnen, ist dass Schulden ein zusätzlicher Giftpilz im ganzen Szenario ist.

In den letzten Tagen sind tausende Lombardisten exekutiert und geschlachtet worden, die glaubten vermögend und clever zu sein. Die kaufen keine Immobilien mehr, eher das Gegenteil, der Immomarkt wird wieder interessant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fakt ist, dass wir eine massive Immobilienblase haben in der Schweiz, die ganz sicher platzen wird. Grund: Immobilienblasen entstehen immer dann, wenn sich die Immobilienpreise abkoppeln von der Entwicklung der Haushaltsnetto Einkommen. Faktisch haben die Schweizer im Durchschnitt die letzten Jahre immer circa 2 % pro Jahr mehr verdient, die Immobilienpreise haben aber teilweise pro Jahr über 5-8 % angezogen. Ist doch logisch, dass die Blase platzen muss. Geht gar nicht anders, sonst kosten irgendwann alle Wohnungen 2-3.000.000 Mio Fr. bei Schweizer Durchschnittseinkommen von 85.000 Fr. Wer soll das zahlen? Und jetzt verlieren noch Zehntausende wegen Corona ihre überrissen gut bezahlten Jobs.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deswegen sind die Schweizer auch ein Mietvolk.

Fakt ist, dass Immobilieninvestoren noch immer renditen von 4% erzielen können, auch bei den hohen Marktpreisen.

So lange die Zinsen also nicht um ein paar Prozente in die Höhe schiessen, haben wir keine Blase.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verstehe gar nicht, dass die Raiffeisen so viel Marktanteile im Hypogeschäft haben, so teuer wie die Hypotheken dort sind!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

RAIFFEISEN wird auch das absehbare Platzen des Immobilienballons mit links, will heissen mit Hilfe des Staates meistern. – RAIFFEISEN hat bekanntlich den Ritterschlag als „systemrelevante Bank“ empfangen und ist damit für alle Zeiten gegen jegliche Unbill kaskoversichert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin der Meinung, dass erst ein Zinsanstieg auf 3% und mehr die Raiffeisenbank in Probleme bringen würde. Der Lebensstil der Dinki’s wurde auf das eine Prozent Hypozins ausgerichtet. 2 Autos, 3 x jährlich Urlaub auf den Malediven, etc. Wenn das nicht mehr hinhaut, wird es zu Scheidungen und zu Notverkäufen kommen. Dann bricht der Markt zusammen. Vorher nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

….und wohl nur eine Bank wird die wohl schon bald anfliegende Immoblase bestens überleben: Raiffeisen.

Alsdann wird man dem Vincenz die CH Ehrenbürgerschaft verleihen.(wäre ja das erste Mal was….)

Forza Svizzera

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Grossteil der Verschuldung ist durch Kreditbetrug entstanden, weil die Kredite seitens der Banken, nie mit Geld gedeckt waren!

Somit gibt es nur eines:

Ein Schuldenschnitt muss her! Die Schulden muessen wegen Kreditbetruges groesstenteils gestrichen werden!

Die Bevoelkerung muss aus der illegalen Schuldenversklavung befreit werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie soll das jetzt mit der Schweiz weitergehen wenn die Grenzen zugemacht werden und der Welthandel stoppt??

Jetzt rächt sich, dass ihr zugesehen habt wie die Migros Konsorten praktisch alles Kleingewerbe vernichtet hat!

Jetzt könnt ihr in die Discounter gehen und die leeren Gestelle fressen!

Wir kleinfirmen waren aber schlauer – haben das noch verbiebene Geld in Übersee angelegt und wir sind jetzt die Gewinner dieser Krise und die grossen sollen jetzt alle verrecken!

Bravo Virus – die einzige Gerechtigkeit! Rache ist süss!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du Voll Depp!

Hast die Blase auf den Schultern nur als Sicherheitskopie des Arsches! Darum der Scheiss aus deiner Fress – Schublade! Verpiss dich du Null Furz Voll Pfosten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist und bleibt wie bei Geschäftsübernahmen. Der Käufer ist immer der Meistbietende und muss deshalb auch entsprechend hohe Preise für seine Leistungen verlangen. Immer Höher und immer lauter der Ruf nach Marktunterstützung kommt mehrheitlich von den unersättlichen. Und gibt man ihnen Hilfe, kommt gleich der Ruf zum Ausbau des Geschäftes durch Einwanderung die ja 80% des Umsatzwachstums ausmacht. Der sich ausbreitende Dichtestress mit all den negativen Folgen interessiert die Meistbietenden nie. Und die Gemeinden nehmen keine Notiz von der Studie, dass bisher praktisch keine Gemeinde wirklich bei ihrem Wachstum auch substantiell profitierte, sondern nur darauf hofft, dass es sich eines Tages positiv auswirken werde.

Wir leben wirklich im Schlar Affenland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist der Landpreiswahnsinn, der die Hauspreise und die Verschuldung antreibt.Nicht sehr weit von der CH Grenze im Burgund liegt der durchschnittliche Verkaufspreis gemäss meinem Agent bei Euro 85’000.-.Das sagt ja alles wo der Hase im Pfeffer liegt.Wir brauchen Einwanderung NULL für 10 Jahre um wieder auf 7,5 Mio zu kommen.Dann könnte man wieder leben in unserem Land.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wer arbeitet dann in Spitälen, Firmen wie Google etc.?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Lukas,

Geographie scheint genauso wenig eine Stärke von Dir zu sein, wie volkswirtschaftliche Analysen. Weder heisst es Hinter-Andelfingen, noch ist die Immo-Bubble den Banken zuzuschreiben, sondern viel eher den Notenbanken. Letztere natürlich auch deutlich beeinflusst von der öffentlichen Meinung, welche natürlich über fälschliche Berichterstattung (und da Zähle ich Dein Medium auch dazu) auch zu unrecht verfälscht wird.