Vor 12 Jahren platzte die Subprime-Blase. Fassungslos erkannte man, wie Banken, Ratingfirmen, Kreditvermittler und staatliche Förderer Schrott-Hypotheken verpackten und verramschten.

Nun platzt eine andere Blase, jene von Private Debt. Bei diesem Ballon verpackten Banken, Vermittler und Konsumförderer Privatschulden in Vehikel, die sie Investoren anpriesen.

Diese könnten gigantische Verluste erleiden. Allein im Fall, um den es hier geht, ist die Rede von 500 Millionen Franken Ausfällen. „Es könnten sogar mehr sein“, meint ein Gesprächspartner mit Insiderwissen.

Die Geschichte dreht sich um drei Fonds, die in Irland zuhause sind: einer in Franken, einer in Euro und einer in US-Dollars.

Beauftragt mit dem Investieren war eine Zürcher Firma namens Ruvercap. Deren Chef wollte sich gestern nicht konkret zur Krise äussern.

„Wir haben keine direkte Kenntnis über den Prozess in Irland, da wir inzwischen komplett aus dem Loop draussen sind“, meinte er.

„Was wir wissen, ist, dass die betreffende Generalversammlung vor wenigen Tagen durchgeführt wurde und dass in allen drei Fonds die Anträge mit deutlich über 90% gutgeheissen wurden. Dies muss nun wiederum vom irischen Regulator genehmigt werden.“

Ruvercap wurde abgelöst von einem neuen Investment-Manager; dies, nachdem die drei Fonds letztes Jahr eingefroren wurden. Investoren sind seither in den Fonds „gefangen“, sie können ihre Anteile nicht mehr verkaufen.

Zu den grössten Investoren gehört die Freiburger Kantonalbank. Diese hat in der Schweiz offenbar eine koordinierende Rolle, wenn es darum geht, die Fonds-Werte jetzt möglichst werthaltig zu veräussern.

Die Staatsbank reagierte nicht auf eine Anfrage. Auch die Pensionskasse der Stadt Zug wird in einem Dokument der irischen Zuständigen erwähnt. Auch sie meldete sich nicht auf Fragen.

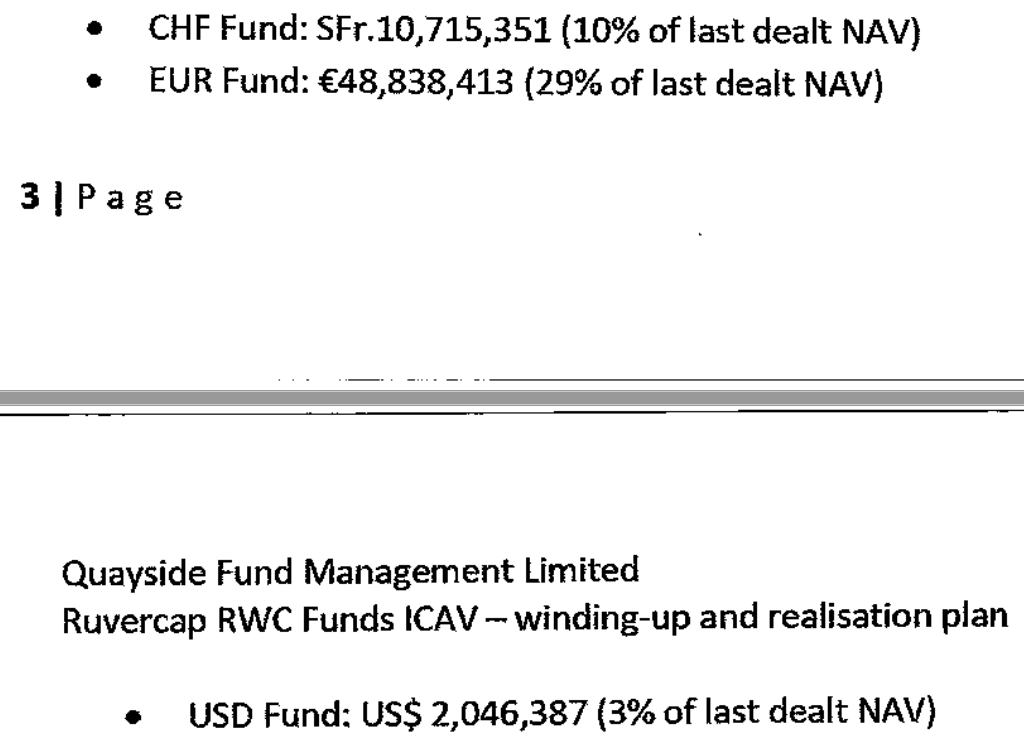

Im Dokument des neuen Managers der Fonds sind die Werte der drei Vehikel per Ende Dezember 2019 wie folgt aufgeführt:

Franken-Fonds 52 Millionen (49 Prozent des letzten Net Asset Values), Euro-Fonds 67 Millionen (41%), Dollar-Fonds 42 Millionen (69%).

Gestützt auf einen KPMG-Bericht meint die zuständige irische Firma, dass diese Werte in einem „worst case“-Szenario viel tiefer ausfallen könnten, nämlich:

11 Millionen Franken (das wären dann noch 10 Prozent des letzten berechneten Net Asset Values), 49 Millionen Euro (29%) und 2 Millionen Dollar (3%).

Hinter dem Debakel mit den Ruvercap-Fonds steckt vermutlich eine grössere Geschichte. Es gibt noch viele weitere solcher Private Debt-Vehikel, die nun möglicherweise vor dem Aus stehen.

Der Mechanismus ging wie folgt: Früher nahmen Kleinkreditbanken die Risiken aufs eigene Buch, dies gegen hohe Zinsen. Dann änderten sie ihr Modell. Sie behielten die Kredite nur noch kurz bei sich, danach überliessen sie diese speziellen Vermittlern.

Den Banken blieb ein kleiner Zins. Die Vermittler suchten bei vielen Banken solche Konsumkredite, um sie zu bündeln. Damit bauten sie Vehikel.

Vehikel wie die drei Ruvercap-Fonds. Diese wurden dann im Ausland domiziliert und Anteile davon den interessierten Investoren verkauft. Darunter Schweizer Pensionskassen. Die verlieren nun viel Geld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gier siegt – oder eben doch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind gebündelte Ueli-Corona-Kredite schon auf dem Markt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da rechne ich auch mit 90% Ausfall, aber wegen Unwilligkeit zur Rückzahlung der Kredite, weniger wegen Unfähigkeit. Denn dazu gibt es ja wohl auch keine Due Diligence.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sollte eben nichts kaufen, wessen Inhalt man nicht genau (!) kennt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zeigt halt einfach mal das unprofessionelle Anlagemanagement der Pensionskassen auf. Wer auf Ruvercap und .. setzte, ist halt ein ziemlicher Amateur. Die BVK war sicher auch dabei. Die lassen ja – aus Prinzip? – kein Fettnäpfchen aus. Dazu passt auch ihr „professionelles“ Rebalancing. https://bvk.ch/de/bvk-aktuell/detail/herausforderung-corona Beim nächsten Aktienmarkteinbruch fällt der Deckungsgrad dann halt von 91% auf 85%. Aber who cares? Thomas unprofessional Schönbächler kassiert ja munter weiter und träumt weiterhin von einem DG von 115%. Dreamer you! Dass die Versicherten dies einfach so hinnehmen, ist die nächste Katastrophe. Hallo Arbeitgeber/-nehmer-Vertreter ihr müsst das direkt oder indirekt bezahlen! Ich habe fertig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde mich auch nicht wundern, wenn die BVK da involviert wäre. Die scheinen ihre 35 Mrd. geradezu fahrlässig zu managen. Mir ist schleierhaft warum da niemand eingreift!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was gibt es am Rebalancing der BVK zu bemängeln? Sie hat Mitte März Aktien gekauft, was sich bis dato als vorteilhaft erwiesen hat. Systematisch und diszipliniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gegen ein vernünftiges Rebalancing ist eigentlich nichts einzuwenden. Aber in der Tat sind die meisten Schweizer PKs ziemlich unprofessionell unterwegs.

Auch hatte ich beobachtet,dass in letzter Zeit immer mehr eine Tendenz zu Direct Lending stattfand. Man versprach sich da unkorreliert Erträge. Auch mögen die PKs in dem Bereich (aber auch in PE) lieben sie es, dass die Anlagen illiquide sind. Das hat für die PKs den Vorteil, dass eigentlich keine aussagekräftigen NAVs bestimmt werden können und sie bei diesen Anlagen in einer Marktkorrektur keine Marked-to-Market Anpassung machen müssen.

Für mich ist dies eine ziemlich Vogel Strauss Politik.

Vielleicht lernen die PK Manager ja einmsl etwas daraus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Supply Chain Finance-Fonds der Credit Suisse, Luxemburg und Liechtenstein, sind ebenfalls konzentriert auf undurchsichtige, neu verpackte private Schulden ausgerichtet und werden von einem Dritten, Greensill Capital, verwaltet.

Das Risk/Reward sieht sehr schlecht aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie können Sie das Risk-Reward beurteilen? Kennen Sie die gesamten Underlyings?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

einer ist versichert erhältlich, zudem kann der Kunde, nur qualifizierte zugelassen, zwischen verschiedenen Risiken aussuchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

RuverCap (Eigentumer – Herren .. und ..) scheinen ihr Konstrukt von 30 verschiedenen Firmen, welche monatlich den Namen wechseln, nicht mehr unter Kontrolle zu haben. Das Geld fehlt. Die Investoren, unter anderem GKB scheinen wenig Interesse zu haben das Geld der Investoren zu suchen….die Story ist noch viel Groesser

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage drängt sich auf zu welchem Grad hier Anderes im Spiel war und wichtiger noch wie involviert die beiden Eigentümer .. und .. sind. Es ist fast unmöglich so schlecht zu investieren…dumm und naiv sind die beiden nicht, auch wenn sie sich so geben mögen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also, wie jetzt genau? Ist die GKB die Investorin (mit bankeigenen Mitteln) oder vermittelte sie ihren Kunden entsprechende Investments? Also bei mir waren die bei der GKB ganz anders drauf, und wollten mir ihren eigenen globalen Aktienfonds verkaufen. Die adrette Beraterin meinte, der GKB-Fonds der produziere Alpha wie blöd und der Fondsmanager sei übrigens auch super intelligent und dazu noch total nett. Meine Rückfrage, ob es da nicht auch noch einen anderen Buchstaben wie Beta gebe, lächelte sie einfach weg. Khunt guat, dachte ich mir.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Klassiker an jedem Advisory-Desk: Kunde (oder noch besser dessen Kundenberater) ruft an: Zeichnung eines Fonds würde im Online Banking nicht funktionieren – was das mal wieder für ein Quatsch & Nullleistung des Advisory sei. Kunde wird dann aufgeklärt, dass es sich um ein Investment mit besonderen Risiken handelt. Der erwidert dann, das könne gar nicht sein – wäre nämlich ein Geheimtipp aus dem Tennis Club. Du versuchst dem Kunden zu erklären, dass ein solches Investment für ihn nicht passt. Er will nicht hören, unterschreibt widerwillig einen Risikohinweis, du zeichnest ihm den Schrott. Wenn das Investment dann gegen Süden geht, dann fühlt sich der Kunde schlecht beraten und enerviert sich, dass die Bank nicht alles stehen und fallen lässt, um SEIN GELD zu suchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einiges was bis jetzt .. angerissen hat, ging steil nach unten. Herr .. hat schon x-mal das Geld von Investoren ausgegeben und verloren! Nun geht auch Ruvercap in Schall und Rauch auf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist das Dilemma der durch die Null- und Niedrigzinsen ausgeschaltete Risikobemessungsfunktion des Zinses, daß nun alle Arten von Schönwetterkonstrukten, die um des Vorteils von vielleicht jährlich 100 oder 200 Basispunkten wegen eingegagangen wurden nun Schiffbruch erleiden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

RUVERCAP; im „Financing“ haben „Experten“ in den letzten Jahren Milliarden von Summen eingesammelt von naiven Asset Managern.

Sobald Steigbügelhalter wie eine Kantonalbank aufgesprungen sind, diente diese als Fix-Sterne für weitere Aquisitionen durch Pensions-Kassen und Rendite suchende Investoren.

Durch Verschachtelungen und Auslagerungen via Irland und andere offshore Plätze entzogen die Rendite-Sucher und Pressure Heinis fast ausnahmslos die Kontrolle durch die staatlichen Aufsichts-Gremien.

Wenn nun namhafte Pensionskassen und eine Freiburger Staatsbank in den Hammer laufen, wird es Zeit diese „Creative Boys“ und ihre Aktivitäten ans Tages-Licht zu zerren.

Es ist einmal mehr Inside Paradeplatz, als investigativer Finanz-Blogger, Ross und Reiter beim Namen nennen. Die Betroffenen lehnen Anfragen dazu ab. Da ist Mist am dampfen.

Bald könnte davon mehr folgen folgen, die Betroffenen sollten sich diesen Sommer besonders warm anziehen……….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist da was umgefallen im alternative lending?

Der Primus Cembra Money Bank ist -18% YTD

Wie geht es der Privatplatzierung „Alkione“ (dem hellsten Stern) von CG24?

Was macht Vincenda – Smarter as usual?

CreditNow (CreditSuisse’s Goldesel) –> finstere Quartale für CS Schweiz?

Was verpackten die Lendity Brüder?

Warrenn Buffet once quoted: it’s only when the tide goes out that you learn who’s been swimming naked.

Wir werden es bald sehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, um die Produkte der Lendity Brüder muss man sich wohl keine Sorgen machen – die haben sich gut abgesichert, indem sie den Plattformen auf denen sie investieren Terms aufgebrummt haben wie Right of First Refusal – sprich, die sehen die Deals immer zuerst und bestimmen dann, ob sie’s nehmen oder ob ihnen die Quality nicht passt und der Deal an die Privatanleger verramscht wird. On Top tragen die „Partner“ Plattformen die Lendity Verluste zusätzlich noch mit 1/3 – ebenfalls ein Sonderrecht das sie sich herausnehmen um überhaupt zu investieren. Mehr Gedanken würd ich mir an der Stelle als Retail-Investor Zweiter Klasse auf solchen Plattformen machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt transparente, qualitativ und finanziell sichere sowie tendenziell liquide Investitionen.

Und es gibt intransparente, finanziell unsichere und illiquide Investitionen.

Erstere wird etwas weniger gut verzinst als Letztere bietet aber etwas Schutz in Krisenzeiten.

Wer das Zweite wählt(e) und jetzt jammert ist meines Erachtens selber schuld und sollte (nicht schon wieder) durch Papa Staat geschützt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – Null.

Voltaire

(1694 – 1778), eigentlich François-Marie Arouet, französischer Philosoph der Aufklärung, Historiker und Geschichts-Schriftsteller

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun da ist der junge Voltaire vermutlich etwas gar zu stark vom schottischen Oekonomen und Scharlatan John Law (1671-1729) inspiriert worden, der es als oberster Finanzkontrolleur Frankreichs tatsächlich fertig brachte viele Papierwerte fast gegen Null zu bringen.

Nur hat es von der aktuellen heutigen Menschheit noch niemand miterlebt, dass eine der tw. über 150 Jahre alten Devisenwährungen wie US$, £, CHF, Can-$, Aussie-$ oder Yen auf Null gefallen ist!

Ja nicht mal die Papiermark bis 1923 ist in der absichtlich herbeigeführten Hyperinflation auf Null gefallen, für eine Billion derselben gabs dann am 20.11.1923 eine Rentenmark, die bis 1948 gültig war. Im August 1924 wurde dann die Reichsmark eingeführt, die auch lange relativ stabil war, Deutschland hatte von 1924 an zwei gültige Zahlungsmittel, auch wenn dann die Reichsmark dominierte.

.

Und so wird auch der € nie auf Null fallen, wie viele selbsternannte Auguren andauernd behaupten, selbst bei einer Währungsreform nicht. Das es schmerzliche Abstriche geben wird ist klar, aber der € wird nicht bei Null enden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zeit heilt alle Wunden.

Voltaire (1694 – 1778), eigentlich François-Marie Arouet, französischer Philosoph der Aufklärung, Historiker und Geschichts-Schriftsteller

Quelle: Voltaire, Der Freimütige (Le Huron ou l’Ingénu), 1767

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Sie einen Schweizer Bankier aus dem Fenster springen sehen, springen Sie hinterher. Es gibt bestimmt etwas zu verdienen.

Voltaire (1694 – 1778), eigentlich François-Marie Arouet, französischer Philosoph der Aufklärung, Historiker und Geschichts-Schriftsteller

Gleiche Bilder gehören meistens zum gleichen Kommentator.

also da fehlen leider ein paar Infos in dem Artikel..

um welche Konsumkredite handelt es sich in dem Fonds? Schweizer? Irische? Amerikanische?

bei Schweizer Konsumkredite gibt es sicher keine Ausfallrate von 50%, noch nicht mal 10% !

Ausfallraten von 50% bei Konsumkrediten würde ich mal bezweifeln. Da müssen sie schon angeben in welchem Land das sein soll..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

auf dem kredit vielleicht nicht wenn es aber keinen konsumkredit im engeren sinn gegeben hat dann ist der ausfall schnell mal im erwähnten bereich der fall schweizer kredit ag lässt grüssen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann einfach nicht verstehen, wie professionelle Anleger immer wieder auf den gleichen Mist reinfallen können. Dabei wäre es so einfach: wer Kreditrisiken übernimmt, muss diese auch direkt selbst prüfen, Punkt. Allerdings ist mir auch schleierhaft, wie der Autor auf die Zahl von 500 Mio. Ausfällen kommt. Die NAV der Fonds betrugen ja zu 100 % zusammen offenbar nie 500 Mio.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig hat allem Anschein nach hier noch mehr Insiderwissen. Es wird noch andere betroffene Investmentvehikel neben den Fonds geben. .. und das ganze ruvercap Management gingen ja mit dem Namen Pimco von Tür zu Tür. Das ging dann wohl zu schnell hoch hinaus. Nichts für nicht Schwindelfreie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein weiteres negatives Beispiel – zum Glück gibt es aber auch noch seriöse Refinanzierer auf dem Markt, denen natürlich eine Ruvercap keine Dienste erbringt mit solchen schlechten Geschichten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und in fünf Jahren werden die Corona Kredite in Fonds verpackt und Investoren angepriesen. Natürlich erst noch ein Audit wo die Qualität bescheinigt, damit die gutbezahlen Investmentmanager kein

Problem haben die Qualität zu beurteilen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Dilemma unserer Pensionskassen. Die risikolosen Einkommensklassen brechen weg, Aktien kommen nun mal mit erhöhter Vola und noch mehr Geld in Immobilien muss auch nicht sein. Der Private Market offeriert da grossartige Möglichkeiten.

Die wenigsten PKs und Privatbanken haben aber genügend Expertise um die guten von den schlechten Deals zu unterscheiden. Diese Arbeit ist auch nicht ganz günstig, da sehr aufwändig. Normalerweise werden 98 von 100 Deals rejeced, weil irgendwo im Selektions- und DD-Verfahren die Kriterien nicht erfüllt werden.

Wenn man aber als erfahrener Spezialist für illiquide Anlagen und langjährigem Trackrecord bei PKs pitchen möchte, bekommt man selten die Möglichkeit dazu. Man verlässt sich wohl lieber aufs eigene Bauchgefühl oder irgendwelche Kumpanen, die da auch mitmachen. Schade, sind es doch Millionen, die den Rentnern fehlen bzw. den Aktiven abgezwackt werden müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider ist es das wie Sie schreiben, so operieren viele Schweizer PKs, man macht einfach, was die anderen auch machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ob diese Fonds tatsächlich Verluste haben oder nicht, steht doch gar nicht fest. Sie reden von dem NAV, der aber für nicht handelbares Gut nicht unbedingt etwas mit dem zu erzielenden Betrag zu tun haben muss, der bei einer Liquidation erzielt wird.. Ein normal gestrickter Privat Dept Fund ist nichts anderes als ein normaler Bondfunds. Wenn diese Verluste tatsächlich der Realität entsprechen, müssen sie durch andere, hier nicht aufgeführte Spielregeln oder Unregelmässigkeiten der Fonds, entstanden sein. Das wissen sie aber nicht. Und zweitens tun sie so, als wenn dies ein grosses Problem sei. Dies aber auch nur, wenn es die für solche Fälle von den Statuten abweichende Investitionsquoten sind. Wissen sie das, nein. Daher sind Rückschlüsse auf die Auswirkungen rein populistisch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Herren .. und .. probieren das sinkende Schiff zu verlassen! Leider gibt es http://web.archive.org/web/20191012075925/https://www.ruvercap.com/ (runter scrollen bei Partner und 2 Photos der Herren).

Wo bleibt die Buendner Kantonalbank die hier involviert ist und nichts macht….

Auch der Head of Risk .. kann die Spuren nicht verwischen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sieht es aus mit Z, welche seit Jahren die Geschaefte der Herren mitmacht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

KPMG – Report: Extracts – RuverCap – March 2020

‘the proceeds of the Loan to Liquiniox Content AG (Formerly Batagon Factory AG)…and are secured on Assets of a battery manufacturer (Black Horse FAS d.o.d.) located in Serbia…Purchased by the Funds from the relevant Compartment is EUR 63.7m at of 30.9.2019…the battery manufacturer were acquired for EUR 7.35 m in December 2017.

It’s therefore not clear that all of the amounts looned from Batagon Factoring AG were solely used for the acquisition….’

Where is the rest of the money?

Who is the UBO of Batagon???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

maybe you should ask a GKB board member who also sits on the board of Batagon… conflict of interests?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also check the former board members of Batagon Factoring, chairman of an invested Kantonalbank

Gleiche Bilder gehören meistens zum gleichen Kommentator.

It is a joke: ruvercap current chefs are nothing. The real bosses of ruvercap are .. and .. (they are the owner of the company).

.. and .. have chosen Quayside (4 employees) as fund managers. How do you want to control 20 sourcers (purchasers of receivables) with 4 people?

Oaklet was just a pass through.

The real fund managers are the two owners of the company ruvercap AG.: .. and … There is there nothing to see with naive or uncompetent: .. and .. have organised, as real fund managers, all of this.

.. has organised the legal set up -he is a lawyer- and .. has organised the financial flows whose one significant part has gone through the 25 + companies where one or the other well knowns were at the board of.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So sah die ruvercap.com Website aus, bevor die Kapitäne kürzlich das sinkende Schiff verließen und stattdessen ein paar Galionsfiguren ans Ruder stellten:

http://web.archive.org/web/20180613204017/https://ruvercap.com/

.. – „Group CEO“, „Managing Partner“ und „Leiter des Investment Committee innerhalb der Ruvercap Group“ – zitiert sogar Thomas Paine: „I believe in pursuing one’s principles to achieve ultimate success“. Das einzige, was er vergas zu erwähnen, war, wessen Erfolg er meinte …

Die Fahnenflucht von .. und .. erinnert mich an ein anderes Zitat von Paine: „These are times that try men‘s souls. The summer soldier and the sunshine patriot will, in this crisis, shrink from the service of their country“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Mensch ist nicht lernfähig und die Gier nimmt immer mehr zu.

So kommt es raus, wenn man den sogenannten „Anlageprofi“ auf den Leim geht. Ich wurde vergangene Woche von so einem „Profi“ aus dem Kanton Zürich angerufen der mir „totsichere“ Anlagen verkaufen wollte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

This is not a financial loss! this is organised and the ‚victimes‘ are also responsible! the proof is the silence of those investors for more then a year!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo ist die FINMA einmal mehr? Seit August 2019 ist bekannt, dass die 3 Fonds geschlossen wurden wegen Unregelmässigkeiten. Da müssten doch die verantwortlichen Personen zur Rechenschaft gezogen werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wieder einmal trifft mangelnde Information auf unzureiches Verständnis und rühren in der Folge ohne Sinn und Verstand eine Suppe an.. Wunderbar!

Manchmal vermisse ich seriösen Journalismus und das Pre-Internet-Zeitalter wirklich sehr. Was man las war ernsthaft recherchiert – man las deutlich weniger.. Das Unwissen war im Zweifel ähnlich hoch ..aber man fühlte sich dabei deutlich besser

Schade

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wake up and smell the coffee!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Check out our latest corporate update on the official launch of our new legal entity ruvercap AG.

We went live as of 1 January 2020 with a team of some 20 working capital experts. As a spin-off, we will build on the heritage, experience and unique expertise developed by ruvercap group within the working capital sector during the past 3 years, while we are also striving to develop our own dedicated DNA, with a strong focus on our unique role as a marketplace, combined with the utilisation of state-of-the-art technology to provide customised solutions across the entire value chain.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Baaahahahahahaha! Lache mich tot.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

doubt C-QUADRA can recover any money, but they will charge management fees for sure…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Insider RuverCap wonders who the UBO of Batagon Factoring AG – the company that borrowed some EUR 67.3 million from the ruvercap Funds out of which EUR 7.35 million was then used to buy the bankrupt Serbian car battery manufacturer Black Horse FAS – is.

That we don’t know. What we do know about Batagon Factoring AG is the following (see for example: https://business-monitor.ch/en/companies/579124-blackhorse-content-ag/shab-fosc):

– On 25 September 2019 the statutory seat of Batagon Factoring AG – which earlier that year was renamed to ‘Liquinox Content AG’ – was moved.

..

– Last month (on 3 March 2020) the name of the company was yet again changed, this time to ‘Blackhorse Content AG’. Could that named by any chance be inspired by that Serbian car battery manufacturer Black Horse FAS?

– The current description under the header ‘About Blackhorse Content AG’ is as follows: “Blackhorse Content AG is a limited company based in Cham, in the canton of Zug, founded in 2013. Its identification number UID is CHE-398.753.722. It is active in „fund management activities“. Currently, the person holding a decision-making role is .. (Member of the board of directors).” See: https://business-monitor.ch/en/companies/579124-blackhorse-content-ag

So, Insider RuverCap, perhaps Mr. .. can answer your question. And while you’re at it, perhaps you can also ask him what happened to the rest of the money that was lent to Batagon Factoring AG a.k.a. Liquinox Content AG a.k.a. Blackhorse Content AG (roughly EUR 56 million). Good luck.