Die MoneyPark ist ein neues VZ Vermögenszentrum. Wie Letztere vor Jahrzehnten setzt MoneyPark heute zum Sturm auf die Bankenfestung an.

Wie, das zeigt ein Streitfall. Ein Kunde hat mit geerbtem Vermögen eine Beratung bei MoneyPark erhalten – dank eines Gutscheins zum Günstigtarif von 680 Franken.

Daraus machte die MoneyPark 33’000 Franken für sich. Wie geht das?

Ganz einfach: maximal hohe Hypothek vermitteln, bei einer Partnerin, die einen stolzen Kickback leistet.

Im vorliegenden Fall schaffte es MoneyPark, die zu 70 Prozent der Helvetia Versicherung gehört, besonders viel zu kassieren.

Dies, indem sie eine geplante Hypothek von 1,5 Millionen Franken auf 2,5 Millionen erhöhte. Dafür musste der Kunde 1 Million Cash als zusätzliche Sicherheit liefern.

Das alles wirkt schräg. Richtig zum Vorschein kam der Vorgang, als die Bank, welche die Finanzierung leistete, plötzlich nicht mehr weitermachen wollte.

Es geht um die Credit Suisse. Sie erhielt von MoneyPark vor 2 Jahren den Zuschlag für die Finanzierung; der zuständige Mann auf CS-Seite war zuvor selbst bei der MoneyPark.

Wie gesagt, die Rede war jetzt nicht mehr von 1,5 Millionen, wie ursprünglich geplant, sondern nun ging es dank Cash-Einlage des Kunden um mehr.

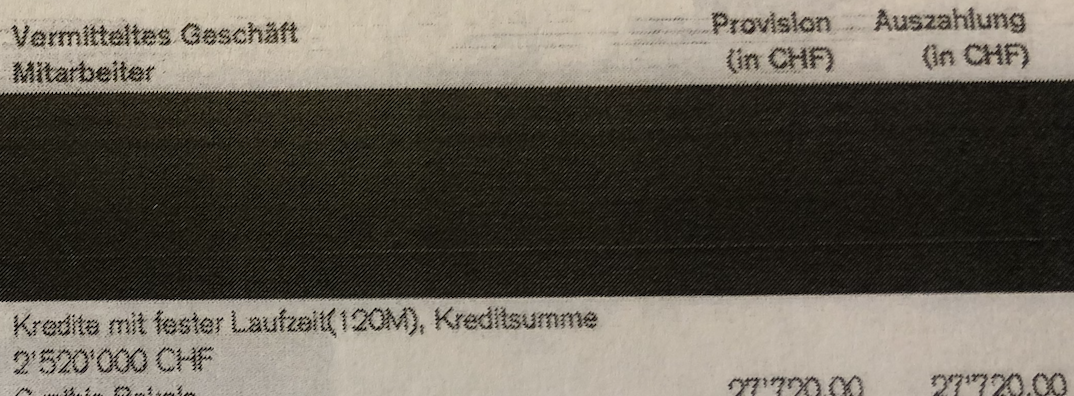

Total 2,5 Millionen Kredit. Von der CS. Fixiert auf 10 Jahre.

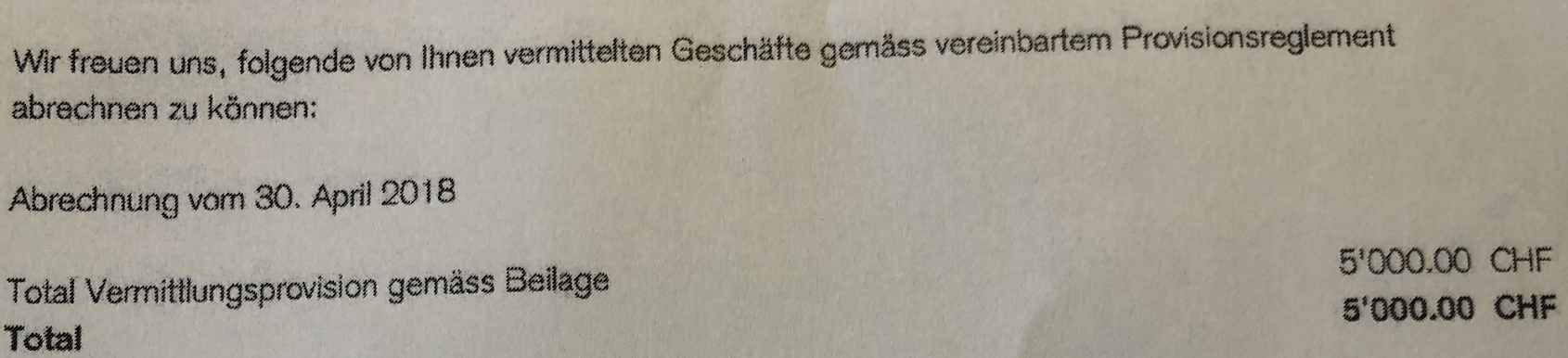

Der Grossbank war das Geschäft einiges wert; sie zahlte der MoneyPark fast 28’000 Franken Kickbacks auf die 2,5 Millionen.

Hinzu kamen weitere „Vermittlungsprovisionen“ über 5’000 Franken für die eine Million Cash. Auf dieses Geld hatte der Kunde kein Zugriff mehr, da es der CS als zusätzliche Sicherheit für deren Hypo-Kredit diente.

Total-Provision: 33’000 Franken. Ein guter Deal für die MoneyPark.

Und auch die CS war zufrieden. Auf ihre 2,5 Millionen-Hypothek würde sie 10 Jahre lang fest 1,45 Prozent Zins kassieren.

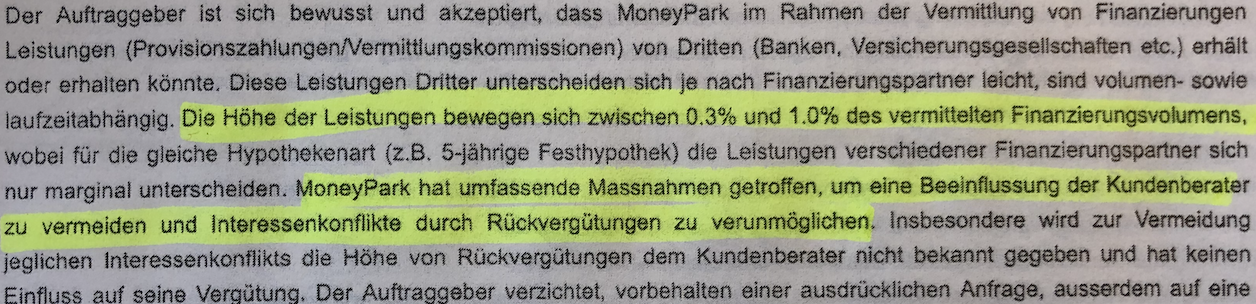

Der Kunde wusste von all diesen Geldströmen nichts. Sie liefen hinter seinem Rücken.

Normal: Kickbacks laufen grundsätzlich im Verborgenen, es braucht lediglich einen „Disclaimer“.

Auf die Welt kam der Kunde dann im Verlauf von 2019, als er bei der CS seine Hypothek für einen Neubau auf dem Grundstück aufstocken wollte. Da hiess es von der Bank: Lieber nicht.

Man sei schon bei den 2,5 Millionen für das Grundstück und die darauf stehende Alt-Liegenschaft in Wollerau SZ weit über die Grenzen der Tragbarkeit gegangen.

So habe man „einer Finanzierung (…) ausschliesslich unter der Voraussetzung einer zusätzlichen Sicherheit von CHF 1’000’000.00 zugestimmt“, hielt die CS später in einem Brief an den Kunden fest.

Der Spielraum sei ausgereizt, meinte die CS. Was tun? Der Kunde fand eine andere Bank für sein Vorhaben. Bedingung war die gesamte Finanzierung.

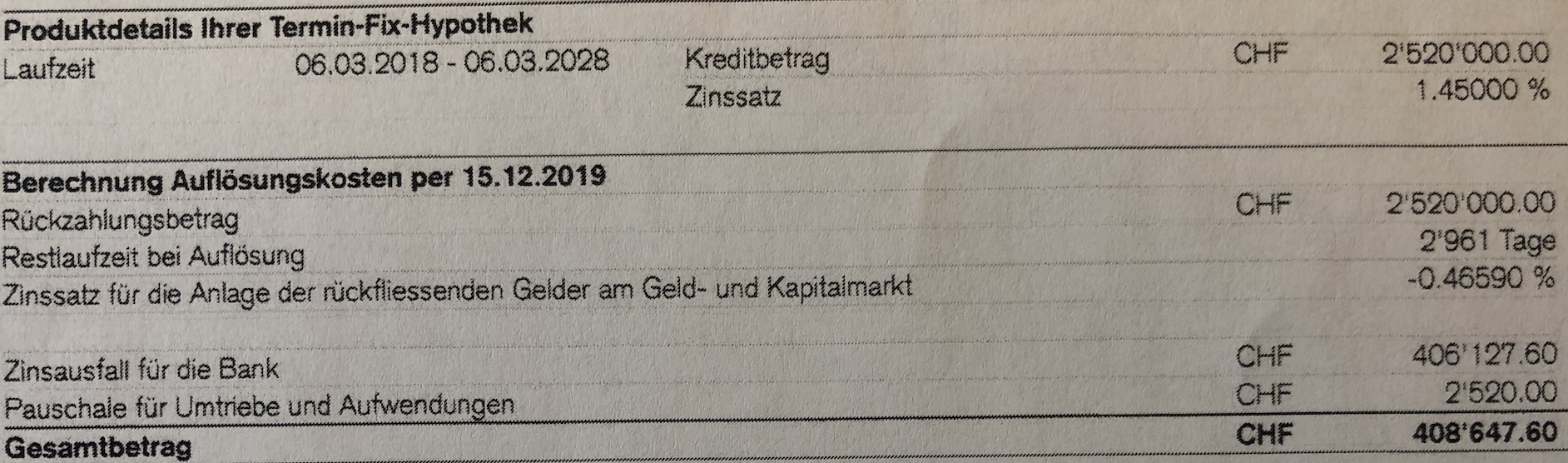

Also musste der Kunde seine 10jährige Fest-Hypothek bei der CS auflösen. Jetzt erst gingen ihm die Augen auf. Die CS wollte für einen vorzeitigen Ausstieg sage und schreibe 409’000 Franken.

Die Berechnung hat es in sich. Die Bank belastet den vereinbarten Hypozins von 1,45 Prozent auf die ganzen 2,5 Millionen für die gesamte Restlaufzeit bis 2028. Macht gut 300’000 Franken.

Sodann stellt sie einen Minuszins von 0,47 Prozent für „die Anlage der rückfliessenden Gelder am Geld- und Kapitalmarkt“ in Rechnung, ebenfalls auf die vollen 2,5 Millionen. Ergibt weitere 100’000 Franken.

Als wäre das nicht längst genug, schlägt die CS noch 2’520 Franken als „Pauschale für Umtriebe und Aufwendungen“ hinzu, sprich ein Promille auf die gesamte Hypothek.

Der Kunde rieb sich die Augen. Abgesehen vom riesigen Betrag, den er nun für den Wechsel zu einer anderen Bank aufzuwerfen hatte:

Wie kommt es, dass die CS ihm auf seinen eigenen Cash über 1 Million, die er als Sicherheit hinterlegte, nun fast 2 Prozent Zins für 2’961 Tage Restlaufzeit aufs Auge drückte?

Er schaltete einen Anwalt ein. Und so kamen dann auch die Retros der CS zugunsten der MoneyPark zum Vorschein. Das Resultate lautete: Gut 400’000 für die Bank, rund 33’000 für die Vermittlerin.

Und ein Komplettschaden für den Kunden – der einst mit einem Gutschein der MoneyPark ins Haus gelaufen kam.

Der Kunde sagt, er habe nichts gewusst von den Kickbacks, welche die Banken der MoneyPark leisten würden. Beim Beratungsgespräch habe er nur 2 Seiten vorgelegt erhalten, beide nicht nummeriert.

Später legte die MoneyPark drei Seiten auf den Tisch, auch die waren nicht nummeriert. Auf der zweiten, dem Kunden laut dessen Auskunft nicht bekannten Seite, standen die Kickbacks der Banken von bis zu 1 Prozent.

Die CS wollte keine Stellung nehmen. MoneyPark-Chef Stefan Heitmann sagt:

„Wenn Sie mich daher mit Ihrer Unterstellung, in unseren Kundenvereinbarungen fielen Seiten vom Himmel wie der Heilige Geist an Pfingsten, nur provozieren wollen, offenkundig implizieren, sie sei, wem auch immer und noch dazu arglistig, vorenthalten worden – und so muss ich Ihre Frage interpretieren – dann mag ich Ihnen Ihren persönlichen Spass noch gönnen.“

„Wenn Sie aber tatsächlich auch nur eine Sekunde glauben oder behaupten, MoneyPark würde Kunden in arglistiger Täuschungsabsicht Teile unserer Vertragswerke vorenthalten, um noch dazu einen Vermögensvorteil zu erwirtschaften, dann hört für mich der Spass auf.“

Der Chef der MoneyPark betont, dass seine Finanzfirma grossen Wert auf Offenheit legt.

„Unsere Vertragswerke sind Ihnen hinlänglich bekannt, für jeden Kunden transparent und von mir – auch Ihnen gegenüber – schon ausführlich kommentiert worden.“

„Unser Geschäftsmodell inklusive unserer (Mitarbeiter-)Anreizsysteme habe ich Ihnen schon vielfachst erläutert und – Sie mögen sich erinnern – auch Sie schon mehrfach eingeladen, sich in einem persönlichen Gespräch und Besuch ein eigenes Vor-Ort Bild von uns und unseren Kundenprozessen zu machen.“

„MoneyPark ist in Sachen Offenheit, Transparenz und Unabhängigkeit jeder mir bekannten Finanzinstitution am Platz um Längen voraus oder haben Sie schon mal einen Bankkredit gesehen, aus dem hervorgeht, was eine Bank am Kunden verdient?“

„Kurzum sehe ich keinerlei Veranlassung, mich hier à gogo zu wiederholen oder zu rechtfertigen.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hört auch bei mir der Spass auf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht numerierte Vertrags-Seiten?! Und auf der Seite 2 steht das mit den Retros? Und 33 Tausender fliessen zwischen Anbieter und Vertrieb?

Das sind ja Methoden, die man eher aus dem „Grauen Kapitalmarkt“ kennt.

Helvetia, ich glaube bei der MoneyPark muss mal dringend ausgemistet werden. Angefangen ganz oben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

MoneyPark ist in etwa so transparent und seriös wie eine damalige deutsche Vermittlerin. Die Firmenchefs haben ja auch ähnlichen Background.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, da wurde die günstige Hypothek dann plötzlich sehr teuer. Der Kunde war auch ein wenig naiv auf ein solches Konstrukt einzugehen und hat vermutlich den eigenen Hypothekarvertrag nie durchgelesen, im Fokus stand der günstige Zins und dass man optimieren kann. Gedanken über die Folgen oder Nachteile eines solchen Gebildes, hat sich niemand gemacht. Mein Mitleid hält sich da in Grenzen. Gut, man könnte noch die Frage stellen, ob eine Risikoaufklärung beim Abschluss einer 10jährigen Laufzeit gemacht wurde, vermutlich nicht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So günstig scheint mir der Zinssatz mit 1,45% nun nicht. Und dann musste der arme Kerl auch noch eine Million zu 0% anlegen.

Aber vielleicht war anderswo der Kick-Back weniger hoch.

Die ganze Geschichte gefällt mir gar nicht. Vielen Dank Lukas Hässig für die fundierte Recherche, der beste Artikel des Jahres bis jetzt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlechte Erfahrungen mit MoneyPark kann ich nur bestätigen.

In der Werbung wird versprochen, dass der Kunde aus vielen Hypo-Angeboten das beste aussuchen kann. Wir haben genau eines erhalten – von der CS. Nachdem ich in Ihrem Artikel über die Kickbacks erfahren habe ist mir auch klar weshalb.

Nach Vertragsabschluss mussten wir feststellen, dass wir mit den Baukredit nun für mindestens 3 Jahre an die CS gebunden waren. Wir hatten insofern Glück, dass auf Seite der CS ein sehr guter Berater unterstützte und wir ohne MoneyPark weiterverhandeln konnten.

Finger weg von MoneyPark!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach Abschluss einer Hypothek/Baukredit ist man für die gesamte Laufzeit an die Bank gebunden. Was hatten Sie denn erwartet ??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stefan, bei McKinsey hast du uns gesagt: „Dont cheat the customer“, weil das nicht nachhaltig sei.

Kick-backs und Fehlberatung erfüllt das nicht. Das absolute Minimum ist doch: Die 33‘000 müssen unbürokratisch dem Kunden zurück gegeben werden. Zusammen mit einer dicken Entschuldigung, von dir persönlich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bedenken Sie, was man mit einem nicht in schweizer Immobilienblasenpreise investiertem Kapital von sFr 2’520’000 während der vergangenen drei Monate erreichen konnte:

https://www.boerse.de/etf/ISHARES-NASDAQ-100-DE/DE000A0F5UF5

https://www.boerse.de/etf/ISHARES-TECDAX-DE/DE0005933972

https://www.boerse.de/etf/ISHARES-MDAX-DE/DE0005933923

https://www.boerse.de/etf/ISHARES-SMI-DE/DE0005933964

Jedenfalls deutlich mehr als sFr 33’000 ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Nachhinein kann man noch viel. Sag mir (und hoffentlich auch uns) lieber, was die nächsten drei Monate bringen; und wenn möglich nicht verbunden mit ETF-Schleichwerbschrott.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit dem kurzfristigem Trend (GD 20) als Entscheidungskriterium zur Investition und Desinvestition, börsentäglicher Kontrolle dieses Trends und Investition in ETF auf Indizes mit Technologie- und Wachstumswerten, die überwiegend einen Anstieg in einer Gegenreaktion erwarten lassen ließen sich in den letzten Wochen gute Renditen erzielen, die denen eines kompletten guten Börsenjahres nicht nachstehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit geerbten Geld lässt es sich in der geschenkten Villa vortrefflich spekulieren. Als Ventil für Minderwertigkeitskomplexe gegenüber der ehemaligen Branche werden fleissig Kommentare verfasst.

Als erstes im Bankwesen lernt man den Respekt vor Nullen.

Carl Fürstenberg

(1850 – 1933), deutscher Bankier, Inhaber der Berliner Handelsgesellschaft

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja Moneypark ist ein Vermittler, der verdient Provisionen, erhält diese aber nicht vom Endkunden sondern von den Banken. Das ist bekannt.

Ich nehme an bei Abschluss der Hypo war das ein kompetitiver Zins, den der Kunde erhalten hat?

Wenn ein Kunde eine 10jährige Hypothek schon nach 2 Jahren künden will, fallen Bankgebühren an, gemessen am Zinsniveau/Differenz. Es herrschen mittlerweile Minuszinsen. Das gilt bei allen Banken.

Der Kunde wurde sicher nicht betrogen, er sollte sich bei Abschluss aber im Klaren sein, was ein 10jähriger Kreditvertrag bedeuten kann. Ganz neutral betrachtet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist unwahr. Ehrliche Berater arbeiten ohne Retros. Als ich vor Jahren so gestartet habe (Anlageberatung) bin ich belächelt worden. Heute lacht niemand mehr.

Und zu den Finanzierung (mach ich nicht, weil keine Ahnung): Ein Geschäftspartner hat eben so eine komplizierte Finanzierung mit einem Berater abgeschlossen. Intialzahlung für ein paar Tausender. Dann direkte Abschlussprämie von mehreren Zehntausend. Aber war seiner Aussage nach jeden Rappen 10x wert.

Ich finde die Sache hier eine Katastrophe. Braucht es denn wirklich ein Verbot für Retros, damit nicht irgendwelche „Schlaumeier“ ihre Deals abziehen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ein Unternehmen das Wort „Transparenz“ inflationär beansprucht, knistert es wohl längst im Gebälk.

Gewisse Parallelen zur gestrigen Rundschau auf SRF unverkennbar: Christian Neuschitzer. Schein statt sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da erinnert man sich an die Feststellung eines US Senats-Ausschusses zum Geschäftsgebaren einer grossen, internationalen GB Bank: „Ein durch und durch versautes Geschäftsgebaren“!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das gar noch als Tochter einer Versicherung.Früher bezeichneten sich solche Buden „Allfinanz“.Drückerkolonne gleich um die Ecke. Alte Masche, neues Kittelchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist eben typisch CS, Mistgeschäfte unten und abkassieren oben die Zeit für Rohner ist längst abgelaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Krug geht zum Brunnen bis er bricht… mal schauen wie lange die sogenannten UVV noch machen bis FIDLEG, KAG und FINIG sie einholt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer denkt, dass MoneyPark und andere ähnliche Anbieter daran interessiert sind, in erster Linie für den Hypothekarschuldner einen super Vertrag auszuhandeln, glaubt doch immer noch an den Weihnachtsmann…!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer auf seiner Startseite proklamiert: „Moneypark ist bereits jetzt der grösste unabhängige Hypothekarspezialist“ (man hebe das Wort unabhängig hervor) und im Hintergrund intransparente Kick-Backs in 5-stelliger Frankensumme erhält (folglich die Kundengelder dem meistbietenden Raschmladen verschachern würde), der hat schon ein verzerrtes Bild von Unabhänigkeit

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wäre eine solche Behauptung nicht Täuschung

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der ganze Fall zeigt das Problem von Retros und Finders Fees auf. Unabhängigkeit und eine gute Beratung ist so unmöglich, lieber Herr Heitmann!

Diesen Fall müsste man jedem Kunden vor Vertragsabschluss durchlesen lassen.

Schuld ist MoneyPark, die nicht den Mut hat, die Kunden direkt für Beratung zahlen zu lassen (ja, das geht!). Und natürlich die Banken (in dem Fall die CS) die bei dem üblen Spiel mitmachen und die Zahlungen an den Vermittler leisten.

Persönlich lasse ich mir von meinen Beratern jeweils unterschreiben, dass keine solche Zahlungen fliessen. Ich zahle lieber 20‘000 direkt für eine Lösung, kommt mir im Endeffekt viel günstiger – wie dieser Fall hier zeigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unabhängigkeit und gute Beratung wäre trotzdem möglich. Ist aber dann eine Charakterfrage, und da hapert es in der Finanzbranche oft gewaltig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe MoneyPark, wie wärs mit einem Kommunikationskurs?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer der CS auch nur noch einen Rappen Vermögen anvertraut ist vollkommmen selber Schuld.

Mit dieser CS will man einfach nie mehr etwas zu tun haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann geh doch wo anderst hin. Die cs war immer eine gute bank. War immer top zufrieden. Hatte gute berater. Mit der raiffeisen und der migros bank…. oh jeee…. was ich da erlebt habe…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wie ging die Geschichte nun aus???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon klar wieso CS eine Stellungnahme verweigert.

Verhalten und Handhabung durch CS eine Schande.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kunden werden eine derartiges Gebaren und Verhalten von CS nicht mehr akzeptieren und die Konsequenzen wohl besser ziehen.

Es gibt keine Worte mehr für das was CS hier bietet.

Man ist sprachlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder jemand der den artikel nicht gelesen hat … oder nicht lesen kann. Nich die cs hat das geschäft so augegleist sondern der vermittler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso in aller Welt wollte der Kunder die Hpyo von 1,5 auf 2,5 Mio erhöhen obwohl er dafür 1 Mio in Cash als Sicherheit leisten musste?

Nach meinem Dafürhalten hätte er diese eine Mio in Cash dazu benützen sollen um die Hypothek von ursprünglich 1,5 auf 0,5 Mio zu reduzieren.

Steuerpriviligiert in Wollerau zu wohnen schützt offenbar vor Dummheit nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Retros und Kickbacks von CS – in welcher Welt leben wir eigentlich?

Was erlaubt sich die CS eigentlich?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ui, ui, ui. Da haben Sie aber in ein Wespennest gestochen, Herr Hässig. Die gedrechselte Stellungnahme von Herrn Dr. Heitmann spricht Bände. Der Typ ist mir komplett unsympathisch! Und wenn ich daran denke, dass der dank dem Füllhorn von Helvetia unter VRP Vincenz kräftig abkassiert hat, wirds mir grad ein wenig anders.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Spannend aber nicht wirklich neu. Wenn meine Mutter, bald 80, diese Kundin wäre, würde ich die Empörung des Kunden verstehen. Aber meine Mutter würde niemals eine so grosse Hypothek ohne Unterstützung abschließen. Daher ist dieses naive, heuchlerische Verhalten des Kunden nicht nachzuvollziehen. CS arbeitet schon viele Jahre mit dieser Strategie, wie auch andere Banken. Wenn man als Kunde den tiefsten Preis will als einziges Kaufkriterium, dann ist das Resultat das hier. Den Preis dafür müssen alle Involvierten bezahlen. Zum Glück sind viele der Kunden und Intermediäre besser als dieser Fall hier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Moneypark war mir gegenüber sehr transparent, was den Kickback anbelangte. Auch sonst waren sie sehr bemüht. Schlussendlich konnte ich aber günstiger ohne Moneypark finanzieren.

Euer Fall ist aber schon schräg mit der Million Cash als Sicherheit und dann reicht die Finanzierung nicht für das Bauvorhaben. Die Vorfälligkeitsentschädigung ist so wohl üblich….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ist der Mensch total verblöded?? Wie sollen die MA (moneypark, Neon oder wie alle die heissen) überleben wenn alles gratis ist. Sind alle Pestalozzi’s?? Geiz ist blöd.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gratis war es ja nicht. Er hat ja einen Gutschein erhalten und 680 Franken bezahlt.

Offenbar hat dann MP nicht so klar formuliert (siehe den nicht nummerierten Vertrag – allein schon ein völliges No-Go, wie auch der absurde Kommentar des CEOs) dass MP noch bei der CS weitere 33 Mille abkassiert.

Wie soll ein Laie diese Schweinerei durchschauen?

MP sollte nicht nur die 33 Mille heute zurückzahlen. Sondern auch den Schaden von 400 Mille vollständig übernehme.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Adalbert

Wenn du eine 10y-Festhypothek nach zwei Jahren bereits „ersetzen“ willst, kommt bei jeder anderen Bank in etwa ein ähnliches Ergebnis (Schaden?) heraus. Da kannst du weder die MP noch die CS dafür verantwortlich machen. In Sachen Retro kann man gerne diskutieren; die 33k sind aber im Verhältnis zur gesamten Kreditsumme und -laufzeit ziemlich Peanuts und für mich kaum medial interessant. Heisst aber keineswegs, dass ich MP toll oder nützlich finde!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gogo ist treffend hier! Go, just go, Mr. Moneypark, dorthin, wo der Pfeffer wächst! Dummschwätzer!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry. Der typ hat das geld geerbt. Hat keine ahnung von banking und geht dann… oh wunder nicht zu seiner hausbank sondern mit einem gutschein zu einer externen firma…. nun beklagt er den ausstieg von 400′ …. sorry. Aber da hält sich mein bedauern echt in grenzen. Nur schon eine 10 jahres hypo für 1.45 % vor zwei jahren???? Wie naiev ist der denn…. ask google… aktuelle zinssätze…. schon wäre das klar gewesen…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer stockt denn schon seine Hypothek um 1mio auf, um dann gleichzeitig 1mio Cash als Sicherheit nachzuschieben? Das würde nur Sinn machen wenn der cash investiert werden dürfte und das Investment eine höhere Rendite abwirft als die Kreditkosten auf 1mio. Scheint aber, dass dieser Kunde die 1mio in Cash halten muss. Güstigste Lösung wäre den aktuellen Kreditbetrag von 1.5mio auf 0.5mio zu reduzieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann hätte MoneyPark weniger abkassiert. Darum war das leider-leider nicht möglich.

Eine ganz üble Geschichte.

Und die Wut-Mail von Stefan Heitmann spricht für sich selber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kenne nur ganz wenige in meinem Bekanntenkreis, die jemals einen Vertrag gelesen haben. Sei es für ein Autoleasing, ein Handyvertrag, eine Hypothek, ein Ferienhaus, eine Versicherung usw. Das weiss das Gegenüber. Man muss dem Kunden nichts arglistig vorenthalten. Der Kunde wird nie und nimmer den Vertrag nach Hause nehmen und in Ruhe studieren, sondern gleich vor Ort unterschreiben, weil das Gegenüber ja sympathisch ist und ehrlich ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass ein Vermittler Provisionen bekommt, ist ja hinlänglich bekannt. Skandalös hingegen ist die gängige Praxis der Vorfälligkeitsentschädigungen bei Hypotheken, die an Raubrittertum grenzt. Wieso soll der Kunde den gesamten Zins bei frühzeitigem Ausstieg zahlen und nicht nur die Differenz zum aktuellen Zins?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil die Re-Finanzierung für die gesamte Laufzeit bereits zu Beginn der Laufzeit aufgesetzt wird – wer keine Ahnung hat, sollte sich zuerst informieren. Und ja das gilt einmal mehr auch für Lukas Hässig – willst Du oder kannst Du die Basics des Bankengeschäfts nicht kapieren?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Ba sic(k)

„Re-Finanzierung“ ist der Brüller, Herr Basic Bankgeschäfter. Den Gag hatte mir vor etlichen Jahren auch mal ein Banker erzählt, als die Zinsen bei 8% lagen und er für die Refinanzierung der max. 2.5% (evtl. gar nichts) vom Buchgeld dicke Backen machte. Als ich mit ihm dann die Realität beleuchtete, wurden seine Backen flacher und heller. Die versuchte Verarsche hört nicht auf. Bankenkredite sind frei geschöpftes Buchgeld, die Sicherheiten werthaltige Realitäten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Ba sic(k)

Danke vielmals, dachte schon ich sei hier noch der einzige, welcher das Zinsgeschäft noch einigermassen verstehen würde und nicht nur kritiklos IP Beifall heischt. AWD, Moneypark und ähnliche Vermittler mögen eine fragwürdige Daseinsberechtigung haben, wenn sie aber nach wie vor Dumme finden, welche das Gefühl haben, dass sie es besser wissen, werden sie auch nicht ausserben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist irgendjemand so naiv zu glauben, dass Hypotheken-Vermittler gratis arbeiten? Natürlich erhalten die KickBacks und natürlich geht es nicht um möglichst tiefe Zinsen für die Kunden, sonder um möglichst hohe KickBacks für den Vermittler. Hände weg von Vermittlern gilt deshalb nicht nur für Hypotheken, aber hier ganz besonders, weil es um richtig viel Geld geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Richtig viel Geld“??? Sorry, die Retro macht gerade mal 1.3 Promille auf die gesamte Kreditsumme und die Laufzeit aus??? Das erscheint mir (vielleicht sind ja beispielsweise in allen Versicherungstransaktionen die Kick-Backs auch in diesem Bereich?) nicht wirklich überzogen. Wenn man die „Dienste“ von MP o.ä. überhaupt benötigt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man lese und staune doch immer und führe sich vor Augen:

Für ein Beratungsgpräch, dessen Qualität sicher nicht besser sein kann als bei einer Bank, für das Besorgen bankenüblicher Unterlagen und für reine das Vermitteln einer Hypothek von sagen wir einer Million an den „günstigsten Anbieter sind bis zu CHF 10’000.00 Provision garantiert.

Lukrativ, sehr lukrativ für einen normalen Angestellten im Monatslohn nicht zu glauben. Die CS hat vor Jahren mit diesem Provisions-Irrsinn angefangen und viele Mitbewerber haben mitgezogen und somit das Geschäftsmodell von Moneypark, Hypoplus, Hyposcout und wie sie alle heissen natürlich befeuert.

Das müsste man abstellen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selber schuld, wer sich von VZ, MoneyCab, Money Park und wie sie alle heissen, „beraten“ (Ironie aus) lässt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Deutsche Heitmann ist eben ein schlauer Kerl und weiss wie er Herr und Frau Schweizer über den Tisch ziehen kann. All diese Pinguins in der Finanzbranche werden in der Zukunft keine einfache Zeit mehr haben. Der Galube in diese Vermögensinstitute sinkt wie der Zins/Rendite auf dem Konto/Depot. Finger weg !! Unabhängige Zeitungen wie „K-Geld“ lesen und sich rundherum informieren lassen. Sicher nicht auf ein „Gutschein“ im Wert von 680.- bla bla eingehen lassen !!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

hans meier: Da bin ich mit Ihnen voll einverstanden.

Wer auf ein „zu gutes“ Angebot Geld verliert ist selbst schuld, aber die Gier ist halt grösser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die haben doch „Dregg am Stegge!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Reaktion des CEO ist peinlich. Wenn man so dünnhäutig und empfindlich auf den Wunsch nach Transparenz reagiert, ist wohl einiges im Argen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

oh Mann oh Mann… tja lieber Kunde, ihre neue Bank hätte Sie darauf aufmerksam machen MÜSSEN, dass die CS das Recht hat, für einen vorzeitigen Ausstieg den Kunden für die ganze Laufzeit der Hypothek die Zinsen einzufordern. Oder haben Sie etwa vergessen es zu erwähnen? Und was die Kickbacks betreffen… that’s daily business buddy und nicht nur bei den Banken!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Fall gelesen und verstanden?

Die CS hat sich geweigert, den Umbau zu finanzieren. Was bleibt dem Kunden da anderes übrig als zu wechseln?

Und nein, wenn ich eine Fee zahle und mir mein Berater „vergisst“ zu sagen („Seite 2“) dass er noch beim Lieferanten 33 Mille (!) abkassiert, dann ist das NICHT üblich. Dazu fällt mir nur ein Wort ein, welches ich aus rechtlichen Gründen nicht schreiben kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also ich weiss ja nicht obs bei der Moneypark etwas mit rechnen happert….

1% solle die maximale Provision sein, OK, 1% auf 2.5 Mio sind aber nicht 33‘000 und auch nicht 28‘000 sondern 25‘000 insofern nimmt die Moneypark also mehr ein als Sie dem Kunden offenlegt (ganz unabhängig ob Sie dies nun wirklich tat oder nicht) täuscht Sie die Kunden mindestens über die wahre Höhe der Provision!

Aber das die Moneypark einen ganz eigenen Rechenschieber hat, konnte man schon beobachten, Vorletztes Jahr betreuten Sie gemäss Medienmitteilung 10 Mrd letztes Jahr haben Sie 3 Mrd Neugeschäft vermittelt und Betreuen gemäss Headline 18 Mrd….

Bei Moneypark geben 10+3= 18 😂😂😂

Man nimmts halt nicht so genau…pbs bei den rechenkünsten wirklich das beste Angebot gibt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man mag von MoneyPark halten was man will und dies ist so auch in Ordnung. Jedoch ist der Kommentar bezüglich der Ausländer doch sehr fragwürdig. Speziell in der aktuellen Zeit kann ich es persönlich nicht verstehen, wie man so eine Aussage publizieren kann. Doch wie wir es auch von anderen Internetportalen kennen ist es einfach solche Kommentare anonym zu posten.

Man könnte meinen, dass aus Ihrer Sicht Personen mit ausländischen Wurzeln wohl nicht das Zeug oder die schulische Bildung zur Führungsperson haben.

Da muss wohl sehr viel Frust bestehen, solche Kommentare, welche rein gar nichts mit dem Artikel zu tun haben, zu posten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schallende Ohrfeigen:

Die Nischen-Player Hypoteken-Vermittler (es gibt davon mehrere) führen m.E. den gleichen Niedergang wie vor kurzer Zeit die sog. Versicherungs-Broker. Letztere haben über Jahrzehnte Unwissende beraten, über den Tisch gezogen und ausgeweidet. Endlich hat der Souverän dieser Spezie den Riegel geschoben.

Wie Beispiel MoneyPark aufzeigt, sind Finanz-Vermittler nur daran interessiert, ihre Schatullen zu füllen, was nur Erfolg hat wenn bankseitig hohe Vermittlungsprämien fliessen u/o zusätzliche Goodies vereinbart werden.

Im obgenannten Beispiel ist die Haltung der zockenden Debit-Suisse unappetitlich und auf keinen Nenner zu bringen. Die Auflösungs-Abfindung von mehreren hunderttausend Franken spottet jeglicher Vernunft.

Das Zweigespann Debit-Suisse : MoneyPark gehört – wie die Versicherungs-Broker – vom Souverän unter die Lupe genommen zu werden.

Die prominente „Helf-etia“ in St. Gallen hat scheinbar einen lukrativen Ersatz für die „abgestellten Versicherungs-Zocker“ aus dem Aermel geschüttelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das stimmt so nicht. Es gibt Vermittler, die ohne Retros arbeiten. Und ihren Kunden Geldquellen vermitteln, an die diese alleine nicht heran kommen.

Die verlangen natürlich für Beratung gutes Geld, verteilen keine Gutscheine und müssen keine Werbung am Bahnhof Bern machen.

Retro-Schuppen braucht es aber wirklich nicht. Das sind Fallen für Idioten.

Tobias Aeschi

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da wir nicht mehr für unsere europäischen Nachbarn, dank unseres Schweizerfrankens und noch mehr wegen der Aufhebung des Bankgeheimnisses in Steuersachen, die gleich starke Stellung in der Vermögensverwaltung haben wie noch vor 25 Jahren, sind wir darauf angewiesen, dass der Schweizer Finanzplatz bezüglich des Konsumentenschutzes einen guten Ruf genießt.

Es ist Aufgabe der FINMA auch den Konsumentenschutz für die Sparer zu sorgen und sich nicht nur auf Zahlungsfähigkeit der hiesigen Banken zu beschränken. Leider will die Mehrheit in der Bundesversammlung zu Bern nichts davon wissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

MoneyPark – der Name ist Programm.

MoneyPark wurde nur gegründet, um gross Kasse zu machen. Kein Wunder, denn der Gründer und CEO Dr. Stefan A. Heitmann arbeitete früher bei McKinsey – als Partner. Und die Devise von McKinsey ist bekanntlich „Cash is king“.

Mit Kunden, die MoneyPark als Vehikel benutzen, um zu vermeintlich günstigen Hypotheken zu kommen, habe ich Null Erbarmen. Geiz ist geil, cash is king, Money(Park) makes the world go round.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

gut zu wissen, > LH guter artikel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer wieder sammelt sich Geld bei Menschen, die nicht wissen, wie man es erarbeiten muss.

Wer hat schon 1 Mio, dazu noch als Hinterlegung.

Ein bisschen Sachverstand ist auch kundenseitig mitzubringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kunden sind oft naiv und faul dazu. Lesen das Kleingedruckte nicht, obwohl es bei Unterlassung im Kontext von Beträgen wie in diesem Fall natürlich arg ins Portemonnaie gehen kann. Wer sich mit der CS ins Bett legt, muss sich über ein böses Erwachen nicht wundern…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frage an die Juristen: ist das rechtlich haltbar?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist Zeit, dass das Vergütungsmodell bei der Finanzberatung flächendeckend angepasst wird. Retrozessionen sind einfach nicht in Ordnung. Viel besser sind Honorare, wie sie auch bei Rechtsanwälten, Ärzten und Treuhändern weitgehend vorgeschrieben sind. Da gibt es deutlich weniger Interessenkonflikte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Werter Herr Stern, um Ihre heile Welt ins wanken zu bringen:

Andere Branchen sind wesentlich schlimmer, da noch nicht reguliert.

Wenn der Chefarzt eines grossen Zürcher Spitals für jeden Stent, den er einsetzt, ein Kickback der erhält, der Rechtsanwalt für jeden Kunden, den er zu „seinem“ Notar schickt eine Vermittlungsgebühr oder der Treuhänder für jeden Trust, den er bestellt eine Vergütung kassiert, ist dies faktisch kein Unterschied.

Gerne bin ich offen für Anregungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wäre prüfenswert.Ich gehe davon aus, dass die MoneyPark den Status als ein spezialisierter Vermögensverwalter (Hypotheken und auch Vorsorge) inne hat. Demzufolge wäre der „Kickback“ oder eben die Vergütung (sprich Retrozession) der Bank an MoneyPark an den Kunden weiterzuleiten oder ihm mindestens mitzuteilen.Siehe:

Bundesgerichtsurteil zur Strafbarkeit der Verschweigung von Retrozessionen

Das Bundesgericht hat ein Strafurteil des Kantonsgerichts des Kantons Wallis bestätigt, wonach sich ein Vermögensverwalter, der seine Klienten nicht über den Erhalt von Retrozessionen und andere Vergütungen der Depotbank informiert, wegen ungetreuer Geschäftsbesorgung strafbar macht (StGB 158 Ziffer 1):

BGer 6B_689/2016 vom 14.08.2018

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darum rastet der Heitmann ja auch so aus wegen der ominösen Seite 2. Der sieht da ein Risiko. Zurecht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch hier, die Finanzwelt muss ja Geld verdienen – nachdem vor Jahren alle wegen den Retrozessionen aufschrien und naive Politiker dachten, mit einem neuen FIDLEG/MIFIR Gesetz hier diesem Treiben ein jähes Ende zu setzen…. W E I T gefehlt, das Wort Retrozessionen gibt es in diesen Gesetzesartikeln nicht und „eiert“ hingegen mit neuen Definitionen wie „Aufwandkommissionen“ „Bestandeskosten“ oder „Entschädigung für….“ umher, um die gierigen Hälse der BankTOPKader zu stopfen. Anwalt- und Beratungsbüros haben neue Tarn-Formulierungen kreiert, die Finanzlobby einen guten Job gemacht und der politische Admin-Laden in Bern ist eingeschlafen oder in der Naivität ertränkt untergegangen… (nehmen sie bitte eines davon) – Ich verstehe, eine gute Leistung soll entlöhnt werden, keine Frage. Aber das Wischiwaschi mit verdeckten Abschöpfungen in Päckli/Konstrukten ist Beweis, dass die Arroganz einiger Akteure immer noch guten Nährboden findet – es wird per se zu viel verdient im Finanzsektor, das zieht die Fliegen auf diesem M..haufen halt an… Fragen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Sanitär erhält Provisionen, Kickbacks oder dergleichen! In vielen Branchen ist das Usus – der Gesetzgeber und die Moral sind da nicht überall gleich präsent.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber wer eine MP oder VZ beizieht muss sich selbst an der Nase nehmen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Werner – Und was macht die VZ schlechter als die anderen Banken? Kannst Du konkrete Beispiele nennen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ei, wie kann der Heitmann so schöne und lange Sätze drechseln. Man muss 2 x lesen, um dahinter zu kommen, was er verstecken will. Wahrscheinlich eine Taktik um Seriosität auszustrahlen.

Und wieder erscheint Helvetia. Soll sich doch um das kümmern, was sie kann: Versicherungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein total polemischer Artikel.

Dass Moneypark genau so Geld verdient, sollte ja jedem halbwegs intelligenten Menschen klar sein. Wer mit dem vermittelten Produkt und den Key-Facts (Laufzeit, Zins, Vorfälligkeitsentschädigung ja/nein) nicht zufrieden ist, braucht auch nicht unterschreiben und kann anderweitig schauen.

Dass die Banken vor allem mit der Vorfälligkeitsentschädigung richtig abkassieren, vergessen die meisten. Es gibt derzeit nur zwei Anbieter in der deutschen Schweiz, welche auf eine Vorfälligkeitsentschädigung bei vorzeitigem Verkauf verzichten.

Drum prüfe, wer sich ewig bindet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Werter Herr De Wecker, das mit der Vorfälligkeitsentschädigung ist auch mir ein Dorn im Auge. Würden Sie mir vielleicht verraten, welches Institut keine Vorfälligkeitsentschädigung vorsieht? Danke…

PS: Ich selber habe keine gefunden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@rico schmied

Es sind im Moment die SwissLife und die GLKB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rico Schmid

Swiss Life und Glarner Kantonalbank

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die gibt es:

Glaner KB verlangt bei einer Auflösung infolge Handänderung Pauschal 1500 Franken!

Die Swisslife hat seit 2-3 Jahren auch eine Pauschale für gewisse Fälle festgelegt. Natürlich nicht immer und nach Lust und Laune.

Pacta sunt servanda, das gilt schon seit Zeiten der Römer und gilt auch heute noch.

Über was man aber streiten kann ist: legt die CS das Geld wirklich zu 0.43% an?!? Das ist doch einfach eine Behauptung! In tat und Wahrheit vergibt die CS dieses Geld an den nächsten Kunden und der tatsächliche Schaden fällt viel geringer aus. Stellt euch mal vor die Bank würde alles Geld zu schlechtesten Konditionen wiederanlegen…..

Ausserdem hat auch die CS im Rahmen von Schadenersatz sicherlich eine Schadenminderungspflicht….das heisst Sie kann das Geld nicht im Geldmarktfonds parkieren….das sind ganz andere Risiken als das finanzieren einer Luxusimmobilie….insofern würde ich die CS den Schaden beweisen lassen, was Sie vor Gericht aowieso muss und ich würde mir jährlich rechenschaft darüber ablegen lassen…

In Tat und Wahrheit nimmt die CS die Vorfälligkeit, und gibt das Geld dem nächsten und verdient damit dann doppelt und dreifach (Geld das Sie gratis und Franko von der Nationalbank bekommt)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sicher doch: die AGPK sowie die Swisslife

Die AGPK hat jedoch erhöhte Anforderungen, man muss 20% liefern und weitere 15% verpfänden. Somit fällt sie evtl bereits für viele aus dem Raster.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vollständigkeitshalber : ein Verkauf ist natürlich nicht ganz vergleichbar, ein Wechsel auf einen anderen Anbieter ist natürlich während der Laufzeit auch nicht kostenlos möglich.

Wollte nur darauf hinaus, dass man die Kniffe der Banken kennen sollte.

Dieser gut betuchte Schwyzer Kunde scheint indes schlichtweg keine Ahnung von irgendwas zu haben. Völlig abstrus, was der da fabriziert hat. 1 Mio. Cash hinlegen, dafür Hypo erhöhen, 10 Jahre fix abschliessen, dann merken, dass der Kredit immer noch nicht reicht, dann neue Bank suchen…

… dumm ist der, der Dummes tut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

der ist bakd sein job los

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also ich habe gute Erfahrungen mit Moneypark gemacht, das Angebot war über 0,3% günstiger als das was ich von meiner Kantonalbank erhalten habe. Da ist es mir ehrlich gesagt egal wie viel der Vermittler noch verdient, ich habe mir definitiv viel dabei gespart.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na, wenn Du wegen einer Fehlberatung auf einem Verlust von über 400 Tausender hocken würdest, dann würdest Du was anderes sagen. Und woher weisst Du, dass das Angebot wirklich das beste war? Oder einfach das, wo Heitmann und Co. am meisten abgerahmt haben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Money Park ist das eine (…) aber die CS Berechnung finde ich eine totale Verarschung des Kunden. Von der CS habe ich aber auch nichts anderes erwartet, Preis und Leistung können bei der CS Kostenstruktur aus Kundensicht gar nicht stimmen. Die ganze Geschichte ist an sich schon komisch, wenn jemand eine Hypothek von 2.5mio mit 1 mio cash absichern muss und das immer noch nicht reichen soll, handelt es sich da um eine Müllhalde mit Altlasten ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Steueroptimierung. Vielleicht kommt das Steueramt im KuhundKapitalKanton dem auf die Schliche und akzeptiert die Konstruktion nicht. Sonst macht sie keinen Sinn.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem Kunden ist aber irgendwie auch nicht zu helfen. Das ganze Geschäft erscheint mir völlig hanebüchern zu sein.

Hat der Kunde doch offenbar 1 Mio. Cash vor und blockiert diese, um noch mehr Kredit zu erhalten, auf diesem er noch Zins zahlen soll. Wo bitte schön ist sein Vorteil? Der Negativzins auf der 1 Mio. Cash wäre m. W. 0.75%, zahlen soll er aber der Bank 1.45% für die Mehrhypothek von 1 Mio. Irgenwie stehe ich auf dem Schlauch.

Das Banken grundsätzlich NUR für ihren eigenen Gewinn sowie das eigene Wohlergehen arbeiten und das ganze Geschäft nichts, aber auch gar nichts mit Sympathie oder Freundschaft zu tun hat, sollte eigentlich jedem klar sein. Beim Geld hört der Spass auf.

Wer das immer noch nicht kapiert hat, der soll halt den Spass bezahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banken und Versicherungen sind gut solange man sie nicht braucht….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kick-Backs und Vorfälligkeitsentschädigungen sind doch Standard, über die Höhe lässt sich aber natürlich streiten. Kick-Backs schmerzen den Kunden ja auch nicht, wenn er wirklich das für ihn beste Angebot erhalten hat.

Was mich mehr interessieren würde, ist, wie erklärt man einem Kunden den Nutzen einer Erhöhung der Hypothek um 1 Mio. zu 1.45%, wenn man auf der Gegenseite 1. Mio in Cash als Sicherheit zu 0.00% bringen muss, über die er nicht verfügen darf? Das ist, was mich am ganzen stört und wofür ich eine Rechtfertigung verlangen würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In den Dokumenten sieht man das doch gut: Die Kick-backs waren volumenabhängig. Ergo: Je höher die Hypo, desto mehr Kohle.

Das traurige Ergebnis sieht man.

Und in meiner Branche (Unternehmensberatung) haben „Kick-Backs“ einen einfachen Namen, lieber Herr Banker: „Privatbestechung“. Führt zu fristloser Entlassung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wahnsinnig intelligent kann ein Kunde auch nicht sein, wenn er sich auf dieses Geschäft einlässt und sich nun über den Tisch gezogen fühlt. Die Frage ist durchaus berechtigt, wo denn der Kunde den Vorteil für sich sah. Ich zahle auf eine Million zusätzliche Hypo 1.45 % p.a. und muss als Sicherheit eine Million Cash hinterlegen, über die ich nicht mehr verfügen kann. Für eine Periode von 10 Jahren!! Wenn ich eine Million Cash liegen habe, brauche ich diese Hypoerhöhung doch gar nicht. Macht wirtschaftlich null Sinn. Aber eben – Geld alleine macht weder schön noch intelligent.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wahrscheinlich mit dem Argument: Steuern sparen. Ob die Steuerersparnis tätsächlich höher ist, als die Belastung bzhw. Ertrag auf dem eingegangenen Geschäft, bezweifle ich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo liegt denn rechtlich das Problem genau?

Vermittlungsgebühren sind normal im Geschäft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist es auch ok, Seiten nicht zu numerieren? Da kann man ja plötzlich mit 100 zusätzlichen Seiten kommen!!!

Und das Problem liegt auf der Hand: Der Kunde hatte plötzlich statt einer Hypothek von 1,5 Millionen eine solche von 2,5 Millionen (Ka-tsching in der Kasse von Heitmann & CS). Und der Kunde muss nun 400`000 zahlen (Ka-tsching bei der CS).

Bisher habe ich das Modell der Moneypark nicht verstanden. Jetzt ist es mir klar. Die sollten ein Warnschild neben das Firmenschild hängen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Siehe ausführliche Infos z. B. auf http://www.retrozession.ch

Die Retrozessionen gehören dem Kunden. Das Verschweigen und Einbehalten der Retrozessionen ist grundsätzlich rechtswidrig. Es gibt ein BG-Urteil dazu. Ich denke der geschädigte Kunde hätte gute Chancen, wenn er klagt, und bei diesem Streitwert dürfte es sich auch lohnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klassiker! Noch arrogant die Gegenoffensive daher- und sich herausreden wollen. Unser Finanzsystem ist nichts als heuchlerisch und von gieriger Egomanie beherrscht (das beinhaltet selbstverständlich auch das Aktionariat).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer wieder interessant. Jeder will Geld verdienen und denkt primär an seine Eigeninteressen und Vorteile.

Aber das auch andere früh morgens aufstehen, um an Ihr eigenes Portemonnaie zu denken, das hat im eigenen Vorstellungsvermögen offensichtlich schon kein Platz mehr. Das ist einfach naiv.

Und wer denkt jetzt noch denkt, das ein Banker für andere als sich selber (und seine Firma) am Morgen aufsteht und nicht das Optimum herausholt ist sogar irgendwie dumm.

Sorry für diese Offenheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso ist dieses Retrogeschäft erlaubt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum hat der Kunde den Vertrag und seine Seiten nicht paraphiert? Jeder seriöse Berater hätte ihm das geraten. Damit wären alle Diskussionen passé.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Berater war in dem Fall Moneypark. Braucht man denn schon einen Berater um sicherzustellen, dass der Berater ehrlich ist? 😢

Heitmann, ein ganz schwacher Auftritt! Das 💵 muss sofort zum Kunden zurück wandern! Alles andere 🙅♂️ !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich glaubte, Retros sind nach dem Bundesgerichtsurteil verboten. Andererseits bringen VZ Beratungen absolut nicht. Diese Durchlauferhitzer sind nicht unabhängig und bringen der Wirschaft nichts auser dem Kunden Aerger uns Spesen sowie unerwünschte Werbung. Mehr dazu zu sagen bringts nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein, Retros sind nicht verboten. Sie sind aber genau zu spezifizieren, sodass der Kunde auf einfache Weise den Betrag in Franken und Rappen ausrechnen kann. Ich glaube, das ist hier nicht der Fall. Eine Forderungsklage hätte wohl gute Chancen?

Das ganze Konstrukt deutet auf Steuervermeidung/-optimierung hin. Sonst macht es keinen Sinn. Deshalb gehen die Haie wohl auch so forsch vor. Sie haben den Kunden im Sack. Es herrscht kein Gleichgewicht des Schreckens mehr.

Wie damals, als die Banken die Kunden mit Schwarzgeld abgezockt haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für mich sind nicht in erster Linie die Provisionen ein Problem, sondern die offensichtliche Fehlberatung des Kunden. Da wurde offenbar nur auf die momentane Situation geschaut und kein einziges Szenario für die Zukunft besprochen. Sonst hätte man wohl kaum so viel Liquidität blockiert und noch dazu das Ganze auf 10 Jahre fixiert. Auch bei mir tendieren viele Kunden gerne auf lange Laufzeiten bei Hypotheken, was durchaus nachvollziehbar ist. Ich mache sie immer auf die möglichen Folgen aufmerksam, wenn eine langjährige Festhypothek vorzeitig aufgelöst werden muss. Risiken kann und darf man eingehen, wenn man sich ihrer bewusst ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solch eine Reaktion des CEOs ist unter jeder Kanone! Der Mann scheint nicht die besten Nerven und den grössten Anstand zu haben. Mit solchen Äusserungen disqualifiziert er sich selbst. Eines CEOs völlig unwürdig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Drittklassige Immobilie in Wollerau hypothekarfinanziert mit zusätzlicher Barhinterlegung von 1 Mio?

Das war eher Steuerumgehung, kein Finanzgeschäft, dieser „Kunde“ blutet zu Recht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ok, das Vermittler Provisionen erhalten ist ja nichts Neues, das gleiche gilt für Versicherungsvermittler oder Autohändler etc., das diese üblicher Weise im Hypo Geschäft bei 1 % für 10 Jahre liegen ist auch Gang und Gebe ( übrigens bei Versicherungen liegen die Provisionen bei fast 4 % ), daher für mich soweit ok. Das alle Vermittler schlecht sind oder Scharlatane will ich jedoch so auch nicht stehen lassen, es gibt immer und überall schwarze Schafe. Das hier jedoch etwas nicht richtig gelaufen ist liegt jedoch an der Gier von MP, es ist schon unmoralisch so ein Konstrukt zu spinnen ( frage mich wer bei euch auf diese Idee gekommen ist, Shari vielleicht ? ) . Und Stefan sei doch bitte mal ehrlich, für dich hat immer nur der Umsatz gezählt und nicht der Kunde. Leider ist MP nicht mehr das für was wir damals angetreten sind. Schade das die Guten ( vor allem Mike ) alle weg sind, das wäre bei Ihm sicher nicht passiert. Mal schauen wie kulant sich die CS zeigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für mich das Geschäft so keinen Sinn. 1 Mio. Cash als Sicherheit für eine Hypo-Erhöhung? Ich vermute eher, dass der Artikel nicht die ganze Wahrheit erzählt. Ist es möglich, dass MoneyPark dem Kunden eine kreative, steueroptimierte Lösung angeboten hat? Bei der CS 1 Mio. Cash (zinslos, d.h. kein steuerbarer Ertrag), der Hypothekarzins von 1.45 % p.a. ist steuerlich absetzbar und die Hypo-Erhöhung wird für Anlagen mit steuerbefreiten Erträgen verwendet? Wäre interessant hier etwas mehr zu erfahren.

Was die Berechnung der CS betrifft, ist diese gemäss Vertrag völlig korrekt, wenn auch zur Zeit äusserst unattraktiv.

Es hat zwar nichts mit dem Artikel zu tun, aber es ist erstaunlich, wieviele Menschen immer noch glauben, dass das VZ-Vermögenszentrum ein unabhängiger Dienstleister ist. Es zeigt auf, wie lange ein Branding seinen Wert halten kann, wenn es geschickt vermarktet wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Steuerrechnungen können auch nur von Bankern kommen, die immer empfehlen eine Hypothek zu haben um Steuern zu sparen….

Aber rechnen sollte man schon können:

1 Franken Zinszahlung ist in Wollerau (je nach Einkommen) ca 0.25 Franken Steuerersparnis….

Gibt unter dem Strich ein Verlist von 0.75 pro Zinsfranken….

Solche Konstrukte können nur im Zusammenhang mit PK Einzahlungen Sinn machen!

Aber dafür hätte man die Hypo nie erhöhen müssen die Mio war ja da, diese hätte man Anlegen oder für Steueroptimierung verwenden können, aber ein Mio blockieren um die Hypo zu erhöhen wird in keinem, egal unter welchem Blickwinkel eine Vorteilhafte Lösung für den Kunden sein, es hätte ganz sicher eine Sinnvollere Lösung ohne Erhöhung der Hypothek gegeben in welcher der Kunde flexibler gewesen wäre, insofern kann man vorliegend klar von einer falschberatung reden!

Und jetzt kommt das beste, Dank dem Moneypark eine Tochterfirma von Helvetia ist, haftet die Helvetia für die Beratung der Moneypark, den gebundene Vermittler benötigen keine Vermögensschadenhaftpflicht, da die Muttergesellschaft haftet!

Es ist auch ein Glück für den Kunden das Moneypark, dank Tochterunternehmen, direkt dem VAG untersteht, das Ihr gesetzliche Aufklärungspflichten usw auferlegt, das wäre zB bei einem reinen Hypothekenvermittler nicht der Fall, auch eine Bank hat keine Aufklärungs und Dokumentationspflicht, Versicherungaunternehmen aber schon! Und Sie haften für Ihre Beratungen!!!!

Entgegen von Banken, soll bei Banken dann ja auch mal kommen mit dem Fidleg, VAG, AVO usw sind seit 2012 in Kraft auf Verstösse stehen Bussen bis 100‘000 pro Fall!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von MoneyPark ein Gutschein:

Damit gehst du auf den Leim!

Hinterfützig wirst‘ befummelt;

Wo sich der Zocker tummelt.

Ein Erlebnis mit Scharlatanen:

Hast dann Steine, er Bananen!

Gutscheine sind nur Altpapier;

Meine Garantie! Glaub es mir !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als ehemaliger und einer der ersten Mitarbeiter MoneyPark`s kann ich diesem Artikel und dessen Darstellung des Unternehmens als solches nicht nachvollziehen und er spiegelt im Geringsten die gelebten Werte und Prinzipien auf denen das Unternehmen fusst wieder. Ich habe damals bei MoneyPark begonnen, weil meine Eltern in der Finanzkrise 2007/2009 Ihr Haus verloren und dennoch auf dem Kredit, der nicht mehr den Wert Ihres Hauses wiederspiegelte, sitzen blieben. Sie verloren aufgrund einer schlechten Beratung und fehlenden Vergleichsmöglichkeiten Ihren Lebenstraum des Eigenheims für sich und Ihre Kinder. MoneyPark wurde auf der Prämisse gegründet, Menschen wie meinen Eltern mit einer transparenten und vor allem ehrlichen Beratung den Lebenstraum eines Eigenheims zu ermöglichen. Der bisherige Erfolg des Unternehmens und die nach wie vor gelebten Werte und Prinzipen geben MoneyPark recht und daran ändert auch dieser Rufmord Artikel nichts. Vor allem ist es nicht nur ein Schlag ins Gesicht für alle jetzigen Mitarbeiter, sondern vor allem auch für alle diejenigen Mitarbeiter, die noch aus einer Wohnung heraus 24/7 an dem Aufbau des Unternehmens arbeiteten. Ich wünsche allen jetzigen und zukünftigen Mitarbeitern MoneyPark´s alles Gute und weiterhin viel Erfolg. Ihr seid eines der wenigen Unternehmen die es wirklich verdienen. MoneyPark hat mir nicht nur eine Chance, sondern meiner Arbeit auch einen höheren Sinn gegeben, das im Zusammenhang mit den gelebten Werten für mich einer der wertvollsten Lebensabschnitte meines Lebens ist. Vielen Dank an alle die unseren Traum einer fairen und transparenten Beratung weiterhin vorantreiben. Lasst euch nicht unterkriegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wo war in dem Fall die „transparente und ehrliche Beratung“? Warum nummeriert man Seiten nicht? Was wird hier gespielt?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Patrick von der Marketingabteilung bei Moneypark:

Danke für den heuchlerischen Marketingbericht inkl. Tränendrüsen-Feeling für nichtdenkende LeserInnen.

Der „Traum einer fairen und transparenten Beratung“ wie sie ihn benennen, ist wohl kaum gegeben. Der herausverhandelte Zins ist nicht attraktiv im obigen Beispiel und mit diesen horrenden Kick-Backs ist klar, dass Moneypark die Unabhängigkeit ganz und gar nicht wahrnehmen kann. Denn wenn eine Bank an Moneypark solche Kick-backs zahlen kann, muss der Zins und der Ertrag für sie selbst wirklich attraktiv sein.

Sieht eher nach AWD der Hypobranche aus, als nach diesem Traum für den kleinen Bürger, wie Sie ihn beschreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

oh Gott…mir wird ganz schlecht. Sie könnten bei Präsident Trump arbeiten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Patrick

1. Antwort tönt wie aus der Marketing-Abteilung

2. Wenn das Unternehmen SO toll ist, warum arbeiten Sie nicht mehr dort?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Patrick, wie viel Kick-Back, Provision, Bonus oder was immer kriegst Du für Deine Zeilen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Übersetzung vom obigen Text:Hallo hier ist die PR Abteilung von Moneypark!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja Patrick ich bin auch dafür angetreten, schade das der Traum schon lange ausgeträumt ist. Seit doch bitte ehrlich. 50% an CS , Rest an Swiss Life und deshalb kündigen doch ein Partner nach dem anderen die Zusammenarbeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir kommen die Tränen bei dieser Antwort! Das gedrechselte Geschwurbel von Stefan Heitmann spricht Bände – sofern man ein bisschen Grips hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rechtlich wäre die Frage interessant ob das überhaupt zulässig ist. Doppelmäkelei ist gemäss OR Verboten Grundsätzlich darf ich mich also nicht von beiden Vertragsseiten bezahlen lassen, auch logisch da sonst nicht klar ersichtlich ist wo eigentlich die Interessen liegen….

Warum das daher Moneypark auf der einen Seite die Beratung verkauft & zusätzlich noch Geld vom Institut einnimmt, wäre für dek Immobilienmakler klar verboten…warum das beim Hypothekenmakler erlaubt ist…verstehe ich nicht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist für mich klar, dass eine Hypothekenvermittlerin am Vermitteln verdient. Das ist ja ihre Dienstleistung und die muss entlöhnt werden. Ob 33 KFS im vorliegenden Fall üblich sind, weiss ich nicht. Ist man gut bei Kasse (Einkommen und/oder Vermögen), kann man sich so eine Vermittlung schenken, die Kreditgeber machen auch so mit. Wer so gut gepolstert ist, dass er eine Mio. einschiessen kann, eine Hypothek über 1.5 Mio. erhält und von all dem nichts weiss, darf als naiv bezeichnet werden. Dass die CS auch auf seiner hinterlegten Mio. die volle Rückerstattung berechnet und nicht nur auf der Hypothek, scheint allerdings reichlich frivol.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das heißt also, naive und gutgläubige Leute darf man über den Tisch ziehen?

Nur weil jemand einem Vermittler wie Moneypark und einer Bank wie der Credit Suisse Vertrauen schenkt, darf doch sowas nicht geschehen.

Unter dem Motto, tja, der war halt naiv, hat zu sehr vertraut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr gut recherchierter Artikel.

Das Problem hier ist nicht per se die Retrozessionszahlung. Hier geht es vor allem um folgendes:

1. Fehlberatung

2. Machenschaften der Helvetia und Credit Suisse

(geschätzt vermittelt Moneypark 50% der Hypotheken an die Credit Suisse, da diese die höheren Retros bezahlt als alle anderen Anbieter)

3. Übertölpeln eines Laien durch die Credit Suisse

Der Kunde braucht eine Hypothek für den Erwerb einer Liegenschaft, welche umgebaut oder gar abgerissen werden muss.

Die richtige Beratung wäre wie folgt gewesen:

– CHF 1.5 Mio. als Libor Hypothek, bis das Bauprojekt steht (Retro: ca. CHF 3’750.00)

Stattdessen wurde ihm folgende Lösung verkauft:

– CHF 2.5 Mio. als 10 jährige Festhypothek (Retro: ca. CHF 25’000.00)

– CHF 1.0 Mio. Vermittlung der Assets under Management bzw. cash (Retro: ca. CHF 5’000.00)

Stossend ist auch, dass die CS das Bauprojekt nicht finanzieren möchte und den Penalty auch auf dem cash belastet. Dies ist eine absolute Frechheit.

Und so viel zum Thema Unabhängigkeit: Retro CHF 3’750.00 vs. CHF 30’000.00

Gratuliere der Helvetia und der Credit Suisse zu diesem sensationellen Geschäft. Wie macht man auf die Schnelle CHF 500’000.00 Ertrag aus einer Finanzierung von CHF 1.5 Mio.

Ehrlich gesagt ist das Ganze sehr stossend und befremdend. Rechtliche Grundlage hin oder her.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessante Info mit den 50% an die CS vermittelte Hypotheken.

Ich hatte schon lange den Eindruck, dass die Moneypark eigentlich nur an die CS und die SwissLife vermittelt. Ich kenne sicher 6 Moneypark-Kunden, alle sind da gelandet. Und immer mussten es sehr lange Hypos sein, auch wenn das überhaupt nicht im Kundeninteresse war. Haben die überhaupt andere Finanzierungsgeber? Ist das überhaupt real?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dazu passt, dass der CS Berater offenbar davor bei Moneypark angestellt war. Wenn solche künstlich aufgeblähten Deals möglich sind, dann wäre es naheliegend, dass unter der „Kollege“ bei der CS der bevorzugte Ansprechpartner ist. Wäre ein klassisches WinWin für CS/MP.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stets auf 😎✅ Armlänge: hier finden sich zwei Partner (CS:MP) welche nichts aussen vorn lassen den Kunden nach Strich und Faden zu bescheissen .

Die CS hat aus Washington seit Jahren das Prädikat „Kriminelle Organisation“ zugeteilt erhalten.

Seither hat sich der Laden zielsicher nur noch abgewertet. Siehe Aktienkurs und schwelende Prozesse .

Viele interpretieren das Suisse folgerichtig in Bschiss. 👎🏼👎🏼👎🏼

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mehr als 80% der Geschäfte gehen an Swiss Life und Credit Suisse. Die anderen 100 Partnerinstitute teilen sich die restlichen Krümel auf.

Zum Thema Provision: Der Kunde wird informiert, dass Moneypark eine entsprechende Entschädigung erhalten kann und muss sich selber am Kopf nehmen, da nicht gelesen.

Zum Thema Finanzierungskonstrukt: Keine alltägliche Lösung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das kann ich als ehemaliger Mitarbeiter bei MP nur bestätigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deal der Habgierigen

Zwei Kollegen die sich aus der gemeinsamen Zeit bei Moneypark kennen machen ein Päckchen.

Man sucht einen etwas naiven Kunden, verspricht ihm eine unabhängige Beratung, seift ihn ein und zockt in ab.

Die Gewinner sind die beiden Berater die ihr Businessvolumen bzw. die Retrozession mehr als verdoppeln.

Für diese Leistung kassiert der unabhängige Berater mehr als CHF 30’000.—und die Credit Suisse für das nicht erklärbare zusätzliche Hypothekarvolumen CHF 145’000.–. Hier wird der Laie um mindesten 175’000.—«beschissen».

Das wirklich stossende daran ist, dass die Credit Suisse das offenbar alles toleriert und bei Herr Heitmann der Spass aufhört, wenn man das aufdeckt.

Als Banker alter Schule kann ich nur den Kopf schütteln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder sollte sich bewusst sein, dass Vermögensverwalter, Banken, Versicherungen etc. NIEMALS im Interesse des Kunden arbeiten. Es geht immer nur darum was man mit dem Kunden verdienen kann. Darum empfehle ich in finanzielle Intelligenz zu investieren, also zu lernen wie man mit Geld richtig umgeht. Wer dann nur noch in Sachen investiert die er auch versteht, dann ist ein gesunder Vermögensaufbau möglich und viele Totalverluste können vermieden werden. Dafür braucht es keine sog. Berater.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Treuhänder: und es gibt sehr viele Treuhänder, die zu den „etc.“ auch gehören. Man kann nicht alle in den gleichen Topf schmeissen, Monsieur! Die besten Berater haben eine Win-Win-Strategie = Win für den Kunden, Win für die Bank (oder die etcs.) Das ist eine super Strategie, kann ich nur empfehlen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Treuhänder: nach Ihrem Rundumschlag existieren offenbar nur Halsabschneider in der Finanzranche. Sie, Herr ‚Treuhänder‘, gehören in dem Fall wohl auch dazu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1.

Alle „Hypothekenvergleiche“, „Hypothekenportale“ sind in Wirklichkeit Hypothekenvermittler gegen Provision.

Sie vermitteln nicht neutral.

Sondern natürlich an die Gesellschaft am liebsten, die am meisten zahlt.

2.

Die horrenden Beträge, die im Hypothekenbereich zu zahlen sind, sind in Nullzins- und sogar Strafzins-Zeiten nicht nachvollziehber.

Anleger kriegen bei der Bank null bzw. sogar Strafzins und wissen nicht, wohin mit dem Geld.

3.

Ein gemeinnütziges, nicht-kommerzielles Projekt, http://www.Hypobörse.ch, bringt OHNE Bank, Vermittler, Versicherung usw. Privatanleger und Hypothekensuchende zusammen.

Ohne Vermittlungsgebühren / Provisionen.

Und zu günstigeren Konditionen weil ohne Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Finanzbranche hat sicher – teilweise zu Recht – keinen guten Ruf. Aber es gibt auch seriöse Berater, die mit allfälligen Interessenkonflikten umgehen können. Auch bei Hypotheken-Maklern gibt es unterschiedliche Preismodelle. Es gibt auch Berater oder Internetseiten, die ohne Vertriebsgeld arbeiten. Zum Beispiel http://www.hypotheke.ch

Hier kostet jede Vermittlung einen Fixbetrag.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selber schuld, wer aus Billigstgeilheit solche undurchsichtigen Verträge unterzeichnet. Finanziert doch Eure Liegenschaften bei Instituten mit überschaubarer Grösse und bei persönlich bekannten Beratern. Die Aussage Heitmann „Kurzum sehe ich keinerlei Veranlassung, mich hier à gogo zu wiederholen oder zu rechtfertigen.“ ist abschliessend, arrogant und überheblich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Streitfall zeigt Riesen-Kickbacks für MoneyPark […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vermittler tendieren auf möglichst lange Laufzeiten, da dann die Kickbacks höher sind. Für eine unbefristete Libor Hypothek hätte Moneypark wohl nicht 30k kassiert….und der Ausstieg wäre für den Kunden nun einiges interessanter…

Den Kunden ist oftmals nicht bewusst, was für Risiken sie eingehen, sollten sie die Hypothek vorzeitig auflösen. In eine seriöse Beratung gehört meiner Meinung nach die Strategie des Kunden zu kennen sowie zu erklären, wie hoch die Kosten bei einer vorzeitigen Auflösung ausfallen können. Wird dies gemacht, sehen viele Kunden von einer FHY 10 Jahre ab…. (das weiss ich aus meiner Praxiserfahrung) aber das ist ja nicht im Interesse der „unabhängigen“ Berater….

ps: ich frage mich, wie Versicherungen Hypotheken mit Laufzeiten >15 ohne schlechtes Gewissen anbieten können…. Risikoaufklärung?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darum haben die Banken einen schlechten Ruf (unter anderem).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grossartige Arbeit,Herr Hässig !

Wegen diesem Artikel lohnt es sich IP anzuklicken.

Ebenso wertvoll die Kommentare ! !

Habe nie kapiert,warum Firmen wie Money Park gegründet werden.

JETZT WEISS ICH BESCHEID

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dummheit vom Kunden, dass er die Hypothek aufstockt und dann wieder sein Geld blockiert? Das ist wohl, wenn man erbt und nicht weiss wie mit Geld umgehen. Die Tragbarkeit war wahrscheinlich so schlecht, dass er sehr wenig Einkommen hat. Der Kunde wäre lieber zu mir in die Vermögensberatung gekommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein ganz starker Hässig-Artikel. Hieb- und Stichfeste Beweise werden vorgelegt. Problemfälle entlarvt.

Einzige Frage: Warum haben blick.ch und 20min.ch das noch nicht aufgenommen? Lässt man wie im Fall Vincenz Hässig wieder die Drecksarbeit machen?

Und Heitmann sollte per sofort zurücktreten. Seine Stellungnahme ist schier unterirdisch schlecht und er macht einen verwirrten Eindruck.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz einfach Tamedia war lange Zeit ein grosser Mitaktionär bei MP. Dies wurde nur aus einem Ziel so aufgegleist, nämlich damit alle Tamedia Formate imn der Presse den Rücken frei halten und über dir Tamedia Formate extrem günstig (ca.10% der üblichen Preise) Werbung gestreut werden konnte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde klagen. Wenn die CS (zu Zeiten von Negativzinsen) eine solche Provision für eine Hypothek zahlt, dann gibt das Auskunft über den Wiederanlagesatz, denn diese eigentlich hat.

Dazu berechnet die CS das maximum 1.45 + 0.45%. Die CS muss erstmals offenlegen was in den 1.45 drin steckt. Ich vermute 0% Zins und 1.45% Marge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin gerade in der Beratung bei MP. Sehr Kunde selber entscheidet, welches Institut den Zuschlag erhält, nicht MP. Zudem liegen mir sämtliche Unterlagen auch vom finalen Hypothekargeber vor und die Daten kann ich jederzeit überprüfen oder vor definitiven Abschluss auch noch ändern lassen. Egal welche Beratung man in Anspruch nimmt, jeder Kunde ist am Schluss selber für den Abschluss zuständig und muss/kann gewisse Konstellationen hinterfragen. So etwas wie im Artikel beschrieben, kann doch überall passieren. Schwarze Schafen weiden wo es was zu fressen gibt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Tena

Wenn Sie wirklich in der Beratung von Moneypark sind und nicht einfach ein PR-Heini von MP.

Brechen Sie die Beziehung sofort ab. Glauben Sie wirklich, dass Sie in einem Retro-Schuppen ein Gutes Angebot erhalten?

Die besten Anbieter zahlen nämlich keine Retro, darum müssen Retro-Schuppen die Kunden zu überteuerten, unprofessionellen Schrott-Anbietern, die sonst keine Neukunden kriegen, lotsen. Wenn Sie eine richtige, retrofreie Beratung wollen, dann gehen Sie zu einem der Retro-freien Berater wie bei einfacheren Fällen zur avobis hypothekenbörse oder bei komplizierten, grossen Fällen zu pro ressource oder hyrock.

Und nein, ich arbeite bei keinem der Anbieter und mache hier, anders als andere Kommentatoren, keine Schleichwerbung für irgendwelche obskure Startups.

Einen schönen Tag noch!

Tobias Aeschi

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass ich nicht lache, Steuern kann man mit diesem Vorgehen kaum optimieren. Der Kunde zahlt zwar vermutlich weniger Steuern, aber er hat in der Gesamtbetrachtung Mehraufwendungen. Das habe ich schon vor bald 40 Jahren als Lehrabgänger meiner Großmutter erklären müssen. Sie hatte damals immerhin noch den Vorteil, dass ihr Barvermögen micht als gesperrte des Sicherheit für die Hypothek diente. Die einzigen, denen ein solches Konstrukt dient, sind die Banker und Berater. Steuern sind ein schwieriges Thema, und Dummheit wird in diesem Bereich fast immer auf die eine oder andere Art und Weise bestraft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Daniel Zimmermann: Die Rechnung mit den Steuern und wieviel letztlich im Portemonnaie bleibt, wird eben nicht gemacht, sondern dem Kunden wird nur schnell vorgerechnet, wieviel Steuern er sparen könne.

Der Kunde wird dann gierig und unterschreibt alles. Und das wars. Bis zuletzt denken die meisten Kunden nicht. Aber das dicke Ende ist ja auch hier gekommen.

Als das Bankgeheimnis noch bestand, wurde irr Kohle damit gemacht ohne Gegenleistung, nur mit dem Argument: Steuern sparen. Für die Meisten ist dann das dicke Ende gekommen, nur nicht für die Banksters. Die haben die Kunden verraten und zur Schlachtbank geführt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banquier – Banker – Bänkster

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieses Konstrukt kann eigentlich nur der Steueroptimierung dienen, sonst macht es überhaupt keinen Sinn, und ich kann mir nicht vorstellen, dass es sich für den Klienten in irgend einer Weise rechnet. Das hätte man anders viel besser lösen können. Ein Paradebeispiel für eine bonusgetriebene Fehlberatung gegen die Interessen des Kunden. Mit der CS möchte ich nach dieser Kalkulation keine Geschäfte mehr machen müssen. Und die Stellungnahme von Herrn Heitmann schlägt ja dem Fass den Boden raus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Eine Steuerumgehung ist anzunehmen, wenn nur um der Steuerersparnis willen ein ungewöhnliches Vorgehen gewählt wird. eine vom Steuerpflichtigen gewählte Rechtsgestaltung als ungewöhnlich, sachwidrig oder absonderlich, den wirtschaftlichen Gegebenheiten völlig unangemessen erscheint (objektives Element)…“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Steuri

Richtig!!! Es reicht eben nicht aus um irgendetwas zu tun um Steuern zu sparen, das wird im wirtschaftlichen Kontext vom Steuerkommissär auch auf ungewöhnlichkeit hin überprüft!

Daher macht es zB auch keine Sinn einfach 5 Säule 3a Konten zu eröffnen, wenn sonst kein Plan besteht!

Wenn man bis 65 weiterarbeitet zu 100% wird der Steuerkomissär da sagen, was ist der Vorsorgegrund für diese 5 Bezüge und der vom Ahnungslosen Banker beratene Kunde wird sägen ääääähhhhmmmmm…..Steuern Sparen…

Und dann sagt der Steuerkomissär, Aha sagt der dieser dann, kein Zweck ausser Steuern sparen?

In dem Falle ist dies Steuerumgehung, was in allen 26 Kantonen verboten ist. Bumms werden die Bezüge zusammengezählt und die höhere Progression angewendet….

Besonders peinlich wirds für die Banker dann wenn Sie solchen Blödsinn auch noch in Kantonen empfehlen die (notabene wegen den gestaffelten Bezügen) Einheitssätze eingeführt haben….

Vorsorge und Vermögensplanung sollte man immer bezahlen am besten an einem Ort wo ggf Hilfe bei der Unsetzung aber 0,00 Zusammenarbeitsverträge/Entschädigungen usw bestehen!

Es ist ja logisch das wenn die eine Partei 680.00 zahlt und die andere 33‘000, wo dann die wahren Interessen liegen, die Hand die einem Füttert, die beisst man halt nicht….das weiss jeder Hund…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo genau ist das Problem? Wenn ich zu einem Hypothekenvermittler gehe weil ich vergleichen möchte, dann ist es klar, dass der Vermittler hierfür eine Provision erhält. Steht ja auch analog so in dem Ausschnitt oben. Er muss ja von irgendwas leben. Es steht aber auch drin (was nicht markiert ist), dass die Kundenberater die Provisionssätze nicht kennen, also nicht beeinflusst sind – das ist wichtig!

Dass die CS eine horrende Ablösungssumme verlangt die völlig überzogen ist, ist leider auch traurige Realität und kennt jeder Eigenheimbesitzer der seinen Kreditvertrag aufmerksam gelesen hat. Auch zusätzliche Cash-Einlagen sind ebenfalls an der Tagesordnung.

Ich kann also bei bestem Willen nicht wirklich etwas aussergewöhnliches Erkennen. Kann damit sogar irgendwie den CEO verstehen, weil der Artikel sehr einseitig geschrieben ist und der Kunde hier als armes Opfer darstellt. Lesen und selbst nachdenken muss aber wohl noch gefordert werden können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

erstens gibt es einen BG entscheid

zweitens wenn du zum Arzt gehst und auf ihn angewiesen bist, möchtest du auch, dass er die besten Produkte auswählt und nicht diejenigen die seinen persönlichen Interesse dienen. in diesem Sinne macht es Sinn, dass wenn ein Laie einen sogenannten „Fachkundigen“ aufsucht, dieser keine fremden Ziele verfolgt.Falls doch dann muss es offengelegt werden.

drittens in Ländern, welches Kickbacks/Retros gänzlich verbieten, nahm die Qualität zu. Auch wenn womöglich hier gewisse Ängste vorherrschen von wegen Advisor gap. Doch die welt ist nun mal so, es sind nicht alle Messis

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer wird hier negativ geschrieben – doch eigentlich lief hier – so wir ich es beurteilen kann – alles korrekt ab. Ausser das der Kunde (Immobilienbesitzer) zu Faul war, um sich selber um die Finanzierung zu kümmern. Wer eine Beratung benötigt, geht zu zwei/drei Anbieter und lässt sich beraten. Nichts gegen Moneypark – aber das ist ein Kanal eher für erfahrene Hypothekarkunden. Dass ein Abschluss über einen Broker zustande kommt, muss die finanzierende Bank schon mitspielen. Der Kunde will ja günstige Hypotheken und die Bank sowie Moneypark wollen etwas verdienen. In diesem Fall sieht es so aus, als wäre im Zins die Retro von etwa 11 BPS für Moneypark enthalten, das ist nicht viel, da sind sogar grössere Abschläge direkt bei der Bank möglich. Es sieht eher danach aus, dass hier eine Lösung im Sinne des Kunden gesucht wurde, un überhaupt eine Finanzierung zu erhalten. Solche Lösungen (Erhöhung der Hypothek mit Verpfändung der liquiden Mittel) dienen in der Regel der Sicherstellung der dämlichen Tragbarkeitsregelung über die Anwendung der Sterbetafel, Die starre Tragbartkeitsregelung ist für vermögende, aber schlecht verdienende Personen eine sehr problematische Sache – fast eine Entmündingung – da keine aus Risikosicht sinnvolle Lösung reglementskonform ist. Und zu Schluss, die Vorfälligkeitsberechnung ist geregelt, als Basis dient der vereinbarte Kundenzinsatz, dann die Restlaufzeit und der Marktzins der Restlaufzeit. Die Zusammensetzung des Kundensatzes in den einzelnen Komponenten ist dabei völlig irrelevant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also was die Sterbetafel mit der Tragbarkeitsrechnung zu tun hat das würde ich dann gerne nochmal genauer Erfahren 😂😂😂😂….

Irgendwo irgendetwas gehört und gemeint man könnte einen schlauen Text daraus basteln 😂😂🙈.

Ich tippe auf Moneypark 😂😂😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@john Geilo

Bist du 70 Jahre alt und wirst gem Sterbetafel 83, kannst du die Million durch 13 teilen und zum Einkommen dazurechnen, um die Tragbarkeit nachzuweisen. So die Kurzvariante zu deiner Erklärung. Es gibt nicht nur die einfache Tragbarkeitsberechnung. Kapisch😂😂😂😂😂 und nein, nicht Moneypark – falsch geraten😂😂😂😂👋👋👋👋

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Waren Sie beim Beratungsgespräch ebenfalls anwesend ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ein Bullshit den du da erzählst….wer 70 ist (hat in der Regel sowieso kein Einkommen sondern Rente) der kriegt gar keine Hypothek mehr die Ammortisiert werden muss!

Im Gegenteil läuft es so das genau wie in diesem Falle Sicherheiten für zusätzlichen Kredit beigebracht werden müssen, und solange die Sicherheiten Werthaltig sind muss auch nichts Ammortisiert bzw in dem Falle nachgeschossen werden….

Sterbetafeln spielen bei Hypotheken überhaupt keine Rolle sondern spielen bei Einzellebentarife eine Rolle da eine Versicherungsprämie/Leistung nach dem Gesetz der grossen Zahl kalkulierbar sein muss. Ist etwas im Risiko nicht kalkulierbar kann es nicht versichert werden….(in der Schweiz)

Mit Hypos hat das null und nichts zu tun und noch viel weniger mit dem thematisierten Fall…studieren anstatt laffere

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit dem Fall hier hat das doch 0,Nichts zu tun.

Hier ist ein Kunde rein marschiert, der eine Hypo über 1,5 Mio. wollte.