„Sehr geehrte Frau …, nach der Überweisung aus einem Liegenschaftsverkauf möchte ich einen grösseren Barbezug bestellen: CHF 300’000.-. Wäre die Abholung am Freitag möglich?“

Mit diesen Sätzen, verfasst von einem langjährigen Kunden der UBS an seine Beraterin bei der Filiale Frick im Aargau, beginnt ein Fall, der die Frage aufwirft: Hat die UBS ihr Geschäft im Griff?

Die Anfrage für einen grösseren Bargeldbezug erfolgte am 22. April. Der Kunde dachte sich nichts Besonderes dabei, ausser, dass er aufgrund seiner Einschätzung der Wirtschaft lieber Bares hat.

Nie hätte er sich träumen lassen, dass er mit seinem Bargeld-Wunsch einen Nerv trifft, der zu endlosen Fragen und Abklärungen führen würde – mit folgenschwerem Ausgang und am Ende einer 180-Grad-Volte der Zentrale.

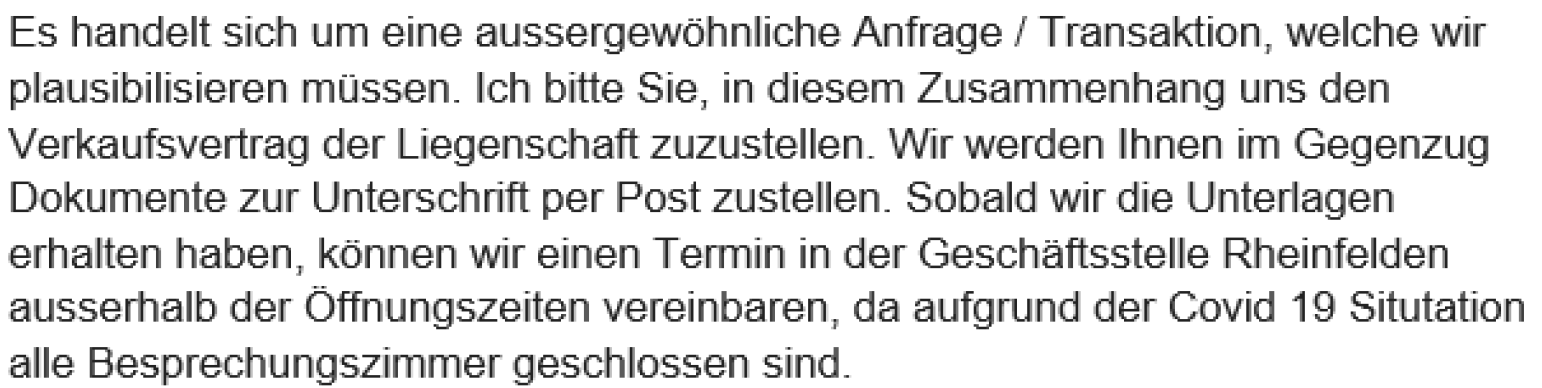

„Es handelt sich um eine aussergewöhnliche Anfrage/Transaktion, welche wir plausibilisieren müssen“, meinte die Bank-Beraterin des Kunden am 23. April, also einen Tag nach der Bitte um Bargeld über 300’000 Franken.

Der Kunde soll der Bank „den Verkaufsvertrag der Liegenschaft“ zustellen, damit die UBS ihm darauf „Dokumente zur Unterschrift“ zustellen könnte, worauf man dann einen Termin in der Niederlassung Rheinfelden AG vereinbaren würde.

„Ich hoffe weiterhin, dass wir Sie davon überzeugen können, den Betrag nicht bar zu beziehen aufgrund von Sicherheits- und Versicherungsgründen“, sprach die Beraterin dem Kunden ins Gewissen.

„Wir haben keine Negativzinsen für diese Vermögenshöhe und für die Absicherung des Vermögens gibt es auch andere Möglichkeiten.“

Der Kunde blieb dabei: Er wollte die 300’000 Franken in bar. Der UBS schickte er ein „Unwiderrufliches Zahlungsversprechen“ der ZKB, mit dem Namen des Käufers der Liegenschaft.

Damit war belegt: Das Geld stammte aus einem Deal mit einem Haus in der Schweiz, mit klarer Adresse, mit den Namen der Erwerber, auch sie in der Schweiz zuhause, alles bezeugt von der ZKB, der Bank der Käufer der Liegenschaft.

Schön dokumentiert, alles fein. Nicht für die UBS.

Die stellte sich weiter quer – immer mehr. Offenbar wollte sie einfach keine Bargeld-Auszahlung in dieser Höhe leisten.

Dem Kunden ging das Gebaren der Grossbank allmählich auf die Nerven. Er fühle sich durch die ständig neuen Fragen und Anforderungen der UBS in seinem Misstrauen gegenüber dieser bestärkt.

„Was ich im Zusammenhang mit meiner Anfrage erlebe, bestätigt mir, dass ich meine Liquidität ohne Bankinstitut sicherstellen muss:

(…) das Misstrauen gegenüber einem Kunden mit einer fast 40 Jahren enger Beziehung (mehrere Liegenschaftsfinanzierungen; zeitweise wurde ich durch die UBS Entrepreneurs Kundenbetreuung am Hauptsitz betreut“.

Wenn die Bank wegen Geldwäscherei Sorgen hätte, fuhr er fort, dann hätte sie wenn schon „bei Zahlungseingang die Plausibilisierung vornehmen müssen, nicht bei der Barauszahlung“.

Wer nach diesen Worten dachte, die Sache würde nun rasch vorwärtsgehen, sah sich getäuscht. Die UBS blieb störrisch, verlangte ständig weitere Auskünfte.

„Leider muss ich zusätzlich auf (sic!) den unterzeichneten Kaufvertrag abwarten“, schrieb nun die Leiterin der UBS-Geschäftsstelle Frick. Das war am 27. April. Der Fall war in der Hierarchie nach oben gerückt.

Der Kunde wollte die Fragerei und die Zweifel an seiner Seriosität nicht länger hinnehmen.

Am 30. April schilderte er dem Chef von „Compliance&Operational Risk Control“ der UBS Schweiz ausführlich den Ablauf rund um seinen Wunsch, viel Bargeld zu beziehen.

„Ich akzeptiere die Verweigerung des Zugriffs auf meine Vermögenswerte bei der UBS und die verzögerte Bearbeitung meines Auszahlungsbegehrens nicht“, schloss er seinen Brief.

Er hoffe nun auf eine „zeitnahe Intervention an der Front“. Die erfolgte. Aber nicht so, wie sie der Kunde erwartete.

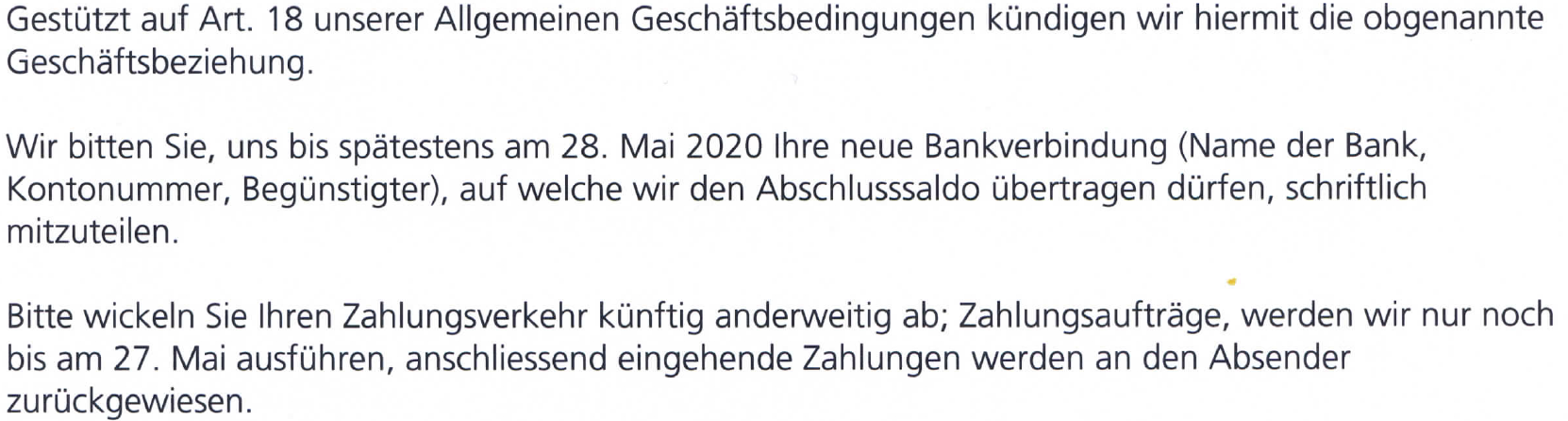

„Kündigung der Geschäftsbeziehung Nr. …“, überschrieb die „UBS Switzerland AG“ in Frick ihr Schreiben von 5. Mai. Eingeschrieben.

„Gestützt auf Art. 18 unserer Allgemeinen Geschäftsbedingungen kündigen wir hiermit die obgenannte Geschäftsbeziehung“, folgte als lapidare Begründung.

Der Bruch war schnell und brutal.

„Bitte wickeln Sie Ihren Zahlungsverkehr künftig anderweitig ab; Zahlungsaufträge, werden wir nur noch bis am 27. Mai ausführen, anschliessend eingehende Zahlungen werden an den Absender zurückgewiesen.“

Betroffen waren auch sämtliche Karten. „Aufgrund der Kündigung werden wir diese Karten am 28. Mai 2020 sperren. Die bereits bezahlte Jahresgebühr werden wir Ihnen rückvergüten.“

Tabula rasa. Nach fast vier Jahrzehnten Beziehung.

Der Kunde traute seine Augen nicht. Er gab der Bank eine letzte Frist, diesen Entscheid rückgängig zu machen.

Und siehe da: Es kam zur Spitzkehre. Am 29. Mai teilte die UBS dem Kunden mit, sie nehme ihre Kündigung zurück.

„Wir bedauern die Entwicklung Ihrer Kundenbeziehung und die Vorkommnisse der letzten Wochen und ziehen unsere Kündigung gemäss Art. 18 unserer Allgemeinen Geschäftsbedigungen zurück“, liess die Regionalleitung Basel der UBS Switzerland AG den Kunden wissen.

Sie bat um „Verständnis, dass wir aus juristischer Sicht verpflichtet sind, aussergewöhnliche Transaktionen zu überprüfen, respektive zu plausibilisieren, um unsere Kunden vor möglichem Betrug zu schützen.“

„Wir können Ihnen versichern, dass es sich um Überprüfungen handelt, welche wir als Bank frei eines jeglichen Vorwurfs oder Verdachts Ihnen gegenüber tätigen müssen.“

Der Bezug der „300’000 Franken in bar“ sei nun „nach vorgängiger Terminvereinbarung problemlos möglich. Auch stehe einem Wechsel zu einer „anderen UBS Geschäftsstelle“ nichts im Wege.

Die UBS versucht zum Schluss des Briefs, mit einer Geste gegenüber dem Kunden und seiner Frau die Wogen zu glätten.

„Wir freuen uns, Sie demnächst wieder als zufriedene Kunden in einer unserer UBS Geschäftsstellen begrüssen zu dürfen.“

Unterzeichnet haben das Entschuldigungsschreiben zwei Bank-Direktoren. Ein Sprecher der UBS in Zürich teilte gestern mit, man wolle keine Stellung zum Fall nehmen.

Dieser zeigt zweierlei. Erstens wissen die Banker in den UBS-Filialen offensichtlich nicht, wie sie ihr Geschäft handhaben müssen. Zweitens ist der Finanzmulti in der Lage, Fehler zu korrigieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und jetzt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Falle der erneuten Banken- oder Finanzkrise (und dies ist meiner Meinung nach keine Frage des „ob“, sondern lediglich eine Frage des „wann“) kann es durchaus sein, dass du mit einem Grossteil Deines hart erwirtschafteten Geldes haftest. Im Ernstfall wird dein Guthaben für die Rettung deiner Bank herangezogen, sofern sie wirtschaftlich in Not gerät.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hätte ich als UBS auch so gemacht – kein Mensch braucht CHF 300‘000 Cash zu Hause und da heute mit AEOI, KYC und CRS alle Banken eine hohe Ueberwachungsfunktion einnehmen MÜSSEN, besteht ein Risiko für die Bank. Und wenn alles gestohlen wird, klagt dann der gleiche Kunde, dass er schon älter ist und ihm das Geld nie hätte bar ausbezahlt werden dürfen. Die Zeiten von Bargeld in dem Umfang sind schlichtweg vorbei…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und wenn ich eine million bei mir unter dem kopfkissen haben will, ist das alleine mein bier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das bestimmen Sie, wer wie mit seinem Eigentum umgeht?

Lustige Logik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Oldie

Diese Zeiten sind nicht vorbei, im Gegenteil, wenn Sie Ihre Guthaben wirklich sicher verwahren wollen, dann sind die Banken der schlechteste Ort um Vermögen aufzubewahren. Die Bargeldreserven der Banken reichen bei weitem nicht aus um die Guthaben auf den Konten auszahlen zu können.

Wahrscheinlich können nicht mal 5-10% der Hinrichtungen ausbezahlt werden, und dann müssen bei den meisten Banken die Tore geschlossen werden.

Deshalb holt man seine Guthaben besser von den Banken runter, bevor es zu spät ist, und sich die Guthaben in Luft auflösen.

Fälle wie Spar & Leihkasse Thun dürften sich schon bald wiederholen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut richtig. Mit Bitcoin kannst du 1 Milliarde in deinem Kopf in Form eines Codes rumtragen und damit machen was du willst

.-)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hinnerk, mach doch mit deiner kohle was du willst. Aber nicht jammern, wenn der Bitcoin taucht oder deine kohle geklaut wird. Das ist dann nur dein bier, gell.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bargeld ist eine Zahlungsverpflichtung der SNB, Geld auf dem Konto ein Verpflichtung einer Geschäftsbank.

Die SNB ist der bessere Schuldner, warum sollte jemand in Zeiten von Nullzinsen, sein Guthaben bei einer geschäftsbank belassen, kann die Geschäftsbank ihren Zahlungsversprechungen nicht mehr nachkommen, ist das Buchgeld weg.

Die bestehende Spareinlagensicherung von insgesamt ca. 6 Milliarden für alle Konten bei den Geschäftsbanken -z. B. bei einer systemischen Krise im Immobilenbereich- völlig ungenügend. Diese 6. Milliarden verdampfen schneller als ein Wassertropfen auf einem heissen Stein.

Politiker wissen um diesen Umstand sehr wohl Bescheid, lassen das allgemeine Volk darüber in völliger Unkenntnis ins Messer laufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typisch UBS

Sie hält sich für die UNIVERSALPOLIZEI und traut keinem mehr.

Ich habe einen eigenen krassen Fall der 2x über 5 Monate dauerte obwohl alles ok war. Ja sogar eine Überweisung zwischen UBS Niederlassungen wurde blockiert.

Die Bank erlaubt sich alles und quält ihre Kunden.

Die Bank sollte sich bewusst sein, dass gerade die sie einer der Hauptverantwortlichen der Finanzkriese ist und der schweizer Steuerrzahler sie geretet hat.

Ich werde per Ende Jahr alles von der UBS lösen und dieses Misstrauen nicht mehr dulden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nichts neues vor jahren konnte man dann von der HSBC nur noch 10 000 dollar abheben, kommentar bankorder, so wurden wir verraten !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Fall mag übertrieben sein, aber er zeigt auf wohnin die Regulierungswut führt. Wer schon Mal eine GwG Revision erlebt hat, weiss wie pingelig und bar von gesundem Menschenverstand dies abläuft. Darum habe ich ein gewisses Verständnis für die übervorsichtigen und völlig verunsicherten Kundenberater.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja und jetzt? Eine Bargeldtransaktion über 300K ist nicht nur ungewöhnlich, sie macht auch wirtschaftlich gesehen keinen Sinn. Eine Kündigung der Geschäftsbeziehung hingegen schon, wenn das gegenseitige Vertrauen offenbar dermassen beschädigt ist! Eigentlich schade, dass die UBS nicht konsequent geblieben ist – solche Transaktionen und solche Marktteilnehmer sind auf dem Finanzplatz Schweiz nicht mehr erwünscht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Haltung hätte ich auch, wenn ich nur Fünfliber zum Jonglieren habe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie der Kunde mit SEINEM Geld umgeht, wirtschaftlich hin oder her, geht die arroganten Finanzheinis aber so was von nichts an

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das kann nur ein Banker schreiben.

Falls ich als Kunde nicht frei über meine Cash Werte verfügen kann, dann stimmt tatsächlich etwas nicht…

Bei der Bank!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie sollten als Sheriff in Minneapolis arbeiten gehen, rot-grüne Naivität par excellence was Sie da sagen aber es besteht Hoffnung: die Dinos sind auch ausgestorben und die rot-grünen werden es keine 150 Mio. Jahr schaffen, eine kurze Fussnote der Dummheit in der menschlichen Evolution.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was genau ist das Problem an einem solchen Bargeldbezug? Belastet ausgezahltes Bargeld weiterhin die Freigrenze?

Pfui

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fragen Sie bei der Finma an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich erlebte das gleiche bei der CS, allerdings mit CHF 200 000 – als ich die CS fragte ob sie der Meinung sei, dass ich 10 000 abhole um einen Anwalt einzuschalten, knickte die CS ein – 1 Std. später hatte ich das Geld. Banken schüchtern Kunden ein, man muss vom Anfang mit aller Härte drohen.

Ausser Drohungen intern gegen MA und den Kunden auszusprechen, leisten Banken seit 10 Jahren kaum einen Service in der Vermögensverwaltung – man erkennt, dass auch in der zentralisierten Vermögensverwaltung die Performance seit Jahren mässig ausgewiesen ist – UBS Ende März 2020 mit 12.5 % minus, Mitte Mai 2020 – minus 8 %, seit Juni 2017 – minus 1,8 %.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider leider alles korrekt

Traurig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Speziell die CS ist eine Schande für den Finanzplatz Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja CS ist schlimm. Fragen bei jeden 10´000 Fr Barauszahlung wofür man denn das Geld brauche.

Das ist doch reine Neugierde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Erwin

Ich habe 2006 in Deutschland 160 Euro (damals 310 Fr.)im Lotto gewonnen. Als ich es bei der CS einzahlen wollte, fragte die Dame am Schalter, woher das Geld stamme …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir tut hier ehrlich gesagt vor allem gerade die Person in der Filliale leid. Ich kann mir schließlich kaum vorstellen, dass die ganzen Anfragen betr. Informationen auf ihrem Mist gewachsen sind. Sie ist nur die Person, welche diese überbringen muss, entschieden werden solche Sachen im Hintergrund insbesondere vom Compliance. Auch die Terminierung der Geschäftsbeziehung wird kaum auf ihrem Mist gewachsen sein. Aber als Berater und somit Gesicht der Bank, bekommt man zu bescheidenem Lohn trotzdem die ganze Kritik, stellvertretend für das Unternehmen, ab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz schlimme Geschichte, zum Glück von ganz oben korrigiert.

„……bestätigt mir, dass ich meine Liquidität ohne Bankinstitut sicherstellen muss“. Das habe ich für einen Teil meiner Guthaben gegenüber der Bank schon gemacht. Jetzt habe ich wenigstens farbige Papierchen, die durch die Bank etwa 10 Meter vom Schalter entfernt sicher aufbewahrt werden, im 24-Std. Autosafe. Und nicht vergessen: Bezugsbeleg aufbewahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde das Bargeld auch nicht in einem Banksafe aufbewahren. Auch da ist der Zugriff nicht gewährleistet.

Wird die Bank geschlossen, so ist auch das Safe nicht mehr zugänglich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deshalb lese ich IP, damit ich vor Bankschliessung gewarnt werde und die farbigen Papierchen (und schwerere Sachen) unter meiner Matratze verstecken kann.

Aber ja, zugegeben, gegen Banküberfälle* sind wir letztlich nicht gewappnet.

* Banküberfall ist, wenn du von der Bank überfallen wirst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur bares ist wahres…. immer mehr…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War schon immer mein Motto !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier wollte wohl niemand Verantwortung tragen. Gibt es ein Problem mit dem Arbeitsklima oder mit einem verwirrenden Weisungsdschungel? Gut auf jeden Fall, dass die UBS ihren Fehler eingesehen und korrigiert hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bank hat richtig gehandelt. Wozu braucht man Bargeld in dieser Höhe? Auch wenn es jetzt möglich ist, macht es kein Sinn und ich bin kein Freund der UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber sie sind ein unverbesserlicher Gläubiger des fractional Reserve Currency (Fiat) banking systems.

Ich wette sie haben Gold auch nur als (ungedeckte) ETF im Depot.

Würden alle ihr Geld Abheben, gingen im Fall die grosse Mehrheit leer aus, aber das spielt ja ihnen offenbar keine Rolle, da die meisten Schlafschafe sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

‚Wozu braucht man Bargeld in dieser Höhe?, völlig deplatzierte Frage. Antwort: 1. Dies geht niemand was an – ausser die Steuerbehörden, oder wollen Sie die Bürger bevormunden/enteignen?; 2. Es steht im Text, warum der Kunde dieses Geld abheben will.; 3. Das Geld ist Eigentum des Kunden mit Vorbehalt(Konkurs der Bank). Merke: Bei einem Konkurs wird das Kontoguthaben nicht mit allfällig vorhandenen Hypotheken bei dieser Bank verrechnet.

Leider haben die Banken seit dem Geldwäschereiartikel die Überwachung/Kontrolle der Vermögenswerte der Kunden für den Staat übernommen unter dem Vorwand sicherzustellen, dass das eingehende Geld aus keinen kriminellen Handlungen (z.B. Drogen) stammt (lach) und bei Barabhebung wird mit Sicherheits- und Versicherungsgründen argumentiert. Ja, sind wir den am verblöden? Bankkunden vor allem jene, die versiert sind mit Bankgeschäften – was hier der Fall ist – wissen sehr wohl, was sie tun. Die Bank soll gescheiter ihre eigenen Schaumschläger, Abnicker und finanziellen Risiken im Griff haben, kontrollieren resp. liquidieren.

Übrigens kein Einzelfall! Jene Bankkunden, welche solche Erfahrungen machen, wissen wohin die Reise geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar muss eine solche Transaktion resp der Eingang belegt werden, aber nicht so!

Fakt ist: Es ist ein typisches Gebaren! Endlich sollte man diesen Bankern mal mitteilen, dass sie das Geld der KUNDEN verwalten und, dass die sogenannten AuM nicht ihnen gehören. Sie können auch nicht frei darüber verfügen, was sie aber definitiv machen!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rechtlich gesehen verwaltet eben eine Bank NICHt die Gelder die Kunden auf dem Konto haben. Es ist auch kein Aufbewahrungsauftrag. Wer Geld auf sein Konto einbezahlt gibt der bank einen Kredit. Geht die Bank pleite ist der Kontoinhaber in der 3. Gläubigerklasse mit allen anderen Gläubigern.

Die Banken behandeln die Kunden aber nicht wie Kreditgeber sondern wie potentiell Kriminelle. Lustig dabei ist, dass die Banken immer wieder wegen krimineller Verfehlungen verurteilt werden und als Konsequenz die Kunden misstauisch beäugen. Verkehrte Welt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bargeld ist das mit Abstand günstigste Zahlungsmittel. Die Banken verdienen einfach nichts damit, das ist der Haken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der UBS sollte eine Busse von Fr.300.000.- auferlegt werden. Sie ist sich ja gewohnt für viel höhere Bussen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aufschlussreicher Artikel.

Ein Blick in die Zukunft und der mündige Bürger weiss, was uns erwartet und handelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unglaublich die UBS ist fast schon wie die CS. Unberechenbar und inkompetent.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS – Wer heute, nach allem was schon passiert ist, immer noch dieses Institut nutzt, ist schon sehr risikofreudig.

Oder anders gesagt: Trau schau wem…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS hat keine Banker mehr in ihren Reihen. Die erfahrenen Banker habe das sinkende Schiff schon lange verlassen. Im besten Fall sind das noch SAC Hüttenwarte, umringt von paranoiden Risk Managern. Hat uns die Coronakrise nicht aufgezeigt, dass wir sehr gut ohne die viel zu zahlreichen Manager, Business Manager, Risk Manager und all die anderen narzisstischen Selbstdarsellter, viel produktiver waren. Leider fallen wir sofort wieder in die alten Muster zurück!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll der Hinweis auf SAC Hüttenwarte. Die meisten machen einen hervorragenden Job und sind gerade wegen Covid19 sehr stark auch wirtschaftlich betroffen. Zumindest haben diese vermutlich mehr Menschenkenntnis. Also völlig daneben gegriffen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld ist geprägte Freiheit.

Fjodor Michailowitsch Dostojewski (1821 – 1881), Auch Fëdor Mihajlovič Dostoevskij; gilt als einer der bedeutendsten russischen Schriftsteller

Quelle: Dostojewski, Memoiren aus einem Totenhaus, in Arbeit seit 1856; 1861 bis 1862 in seiner Zeitschrift Wremja veröffentlicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…….und weil die Kredite der Banken nicht mit Geld gedeckt sind, gibt es keine Freiheit……!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kern der sich mir stellenden Fragen:

Will die UBS den Bargeldbezug größerer Beträge verhindern ?

Wie sieht es bei anderen Banken aus ?

Bestehen Probleme, größere Summen Bargelds z.B. für den

Autokauf von privat direkt am Schalter ohne Voranmeldung

zu beziehen ?

Ist im o.g. Fall überhaupt ausreichend Deckung vorhanden gewesen oder war es ein Bargeldbezug auf Kreditbasis ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Gebrauch des Geldes ist dem Besitz des Geldes vorzuziehen.

Benjamin Franklin (1706 – 1790), veröffentlichte seine frühen humoristisch-kritischen Essays unter dem Pseudonym Mrs. Silence Dogood, US-amerikanischer Politiker, Naturwissenschaftler, Erfinder und Schriftsteller

Gleiche Bilder gehören meistens zum gleichen Kommentator.

U. B. S. Was sich diese Bank „leistet“ geht auf keine Kuhhaut.

Während das Institut in Dutzende von Geldwäscherei – Skandale in Millionenbeträgen weltweit involviert ist, behandelt sie rechtschaffene Altkunden aus der Schweiz wie Verbrecher und Defraudanten.

Diese abgrundtiefe Behandlung ist für jede(n) Nochkunde(I)n ein Signal besser heute als morgen das Weite zu suchen!

Stellen Sie sich vor, was geschieht falls in nicht zu ferner Zukunft, diese Bank wieder notleidend wird! Der Tonfall wird noch arroganter, arglistiger und bestimmter: „ Hauen Sie ab!“

Der Schreibende hat 2007 (!) alle Konti wohlweislich aufgelöst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass die Bank regulatorische Vorgaben einzuhalten hat ist klar. Es gibt jedoch ein erforderliches Mass und es gibt Schikane.

Hier dürfte wohl eher zweites vorliegen. Wer angemessen und glaubhaft die Transaktion korrekt plausibilisieren kann (bspw. gültige Kauf-/Verkaufsverträge) ist schlicht berechtigt über die eigenen Vermögenswerte zu verfügen. Selbst wenn ein Barbezug in dieser Höhe aussergewöhnlich sein mag, so ist es Wunsch und Recht im Rahmen der regulatorischen Anforderungen so zu verfügen. Noch leben wir in einem Land, welches dies zulässt! Übrigens, Bargeld, insbesondere in CHF, ist in der Schweiz noch immer ein gültiges Zahlungs- und Wertaufbewahrungsmittel.

Die Palette der Möglichkeiten seitens UBS ist gross: Arroganz? Inkompetenz? Angst? Fehlerhafte Prozesse?, …?

Liebe/r Betroffene/r, jetzt wäre es an der Zeit sich in aller Ruhe eine neue Bank zu suchen, denn es gibt ganz offensichtlich bessere Banken als die UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS hat sich schlussendlich ausgesprochen kundenfreundlich verhalten und ich bleibe bei dieser Bank. Es ist immer noch die bessere der 3 Grossbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

welche regulatorischen Vorgaben denn? Der Eingang muss geprüft worden sein zum Zeitpunkt des Eingangs. Der Rest geht die Bank einen Feuchten an!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wenn Banken von Hosenscheissern geführt werden, die nicht mal den juristischen Teil ihres Geschäfts verstehen …

Ein weiteres Beispiel von Hochnäsigkeit und Herablassung.

Man sollte sie schlagen 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielen Dank, dass Sie auch erwähnen, dass die UBS sich finaliter doch noch zu Gunsten des Kunden bewegte.

Bedenklich ist sicher, dass in der Bank weit nach oben gekrault werden muss, bis kundenorientierte Entscheidungen getroffen werden können. Ob solche Dinge das Management nicht zu sehr von seinen eigentlichen Aufgaben abhält? Ob die Front nicht in der Lage sein/in die Lage versetzt werden sollte, direkt richtig zu handeln?

Die bedenklichste Rolle spielt für mich in dieser Geschichte der Chef von Compliance & Operational Risk Control der UBS Schweiz, der offensichtlich in dubio lieber contra emptorem handelt. Kundenbeziehungen zu erhalten, gehört offensichtlich nicht in das Aufgaben-Portfolio dieses Herrn.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weder entschuldbar noch nachvollziehbar, zeigt auf, dass Guthaben bei Banken nicht mehr eigentümerfreundlich aufgehoben sind. Die UBS vollzog eine unglaubliche Handlung, nicht Herausgabe von Eigentum/Sichteinlage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld bringt Sorgen, ob man es hat oder nicht.

Miguel de Cervantes Saavedra (1547 – 1616), spanischer Schriftsteller und Staatsdiener, zeitweilig algerischer Sklave

Gleiche Bilder gehören meistens zum gleichen Kommentator.

🥱

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frühes Sommerloch?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit geerbten Geld lässt es sich in der geschenkten Villa vortrefflich spekulieren. Als Ventil für Minderwertigkeitskomplexe gegenüber der ehemaligen Branche werden fleissig Kommentare verfasst.

Als erstes im Bankwesen lernt man den Respekt vor Nullen.

Carl Fürstenberg

(1850 – 1933), deutscher Bankier, Inhaber der Berliner Handelsgesellschaft

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Neid der Menschen zeigt an, wie unglücklich sie sich fühlen, und ihre beständige Aufmerksamkeit auf fremdes Tun und Lassen, wie sehr sie sich langweilen.

Arthur Schopenhauer

* 22. Februar 1788 † 21. September 1860

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Fall zeigt vor allem, dass das Business nichts mehr zu sagen hat und Compliance regiert. Compliance reagiert aber nicht selten hysterisch, da das externe Audit hinter jeder pragmatischen Handlung einen Betrugsfall wittert. Es muss nachdokumentiert werden, stupide bis nichts mehr geht und zwar unabhängig davon, ob die Sachlage nicht schon längstens geklärt ist, nur weil der Auditor bzw. die Auditorin begrenzt in ihrer/seiner Auffassung ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

mich erstaund das überhaupt nicht. nicht nur die ubs, in der schweiz ist das die neue realität wie man mit anständigen und langjährigen kunden umgeht. compliance therorisiert mit schadenfreude die frontmitarbeiter welche gar keine möglichkeiten mehr haben die kunden respektvoll zu betreuen. ich staune, dass sich nicht mehr kunden rechtlich gegen diese machtmissbräuche wehren. schön werden solche geschehnisse publik… jeder kunde sollte wissen und sich bezüglich seiner bank keine illusionen machen. wenn man nicht 100% in ihrem 0815 verhaltensmuster passt wird man sofort zur persona non grata! ps: trotzdem schön dass in diesem fall, doch noch jemand interveniert hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aha, und wenn man dann etwas genauer hinschaut merkt man evtl. dass das Geld ursprünglich aus einem zweckentfremdeten Coronakredit stammt und über einen Liegenschaftenkauf der Verfolgung entzogen wurde. Und dann kommt der Aufschrei, warum die Banken nicht besser hinschauen … 300’000 cash – hört doch auf mit diesem Mist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

unglaublich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Peinlich an der ganzen Angelegenheit ist doch der Fakt, dass der Kunde Recht hat. Wenn ein Geldeingang über CHF 300’000 auftritt, muss die Bank diesen innert weniger Tage plausibilieren, nicht erst bei der Auszahlung. Wie wurde denn dieser Geldeingang im Compliance Tool kommentiert, wenn zu diesem Zeitpunkt noch keine Unterlagen zur Transaktion vorhanden waren? Das vom Kunden zugestellte ZV der ZKB wäre für mich jedenfalls ausreichend gewesen. Dem Auftreten der Kundenberaterin mangelt es offenbar an Wertschätzung gegenüber einem langjährigen Kunden und an Professionalität. Es ist sehr verwunderlich, dass sich Kunden von Grossbanken ein solches Verhalten bieten lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aehnliches ist mir bei einer anderen Bank widerfahren wobei ich nur einen Transfer von einer Bank zu einer anderen machen wollte. Ich musste bei beiden Banken eine Kopie des notariell beglaubigten Immobilienverkaufs einreichen. Ich denke, dass diese Zusatzbürokratie von der Regulierungsbehörde in Bern verlangt wird. Die Geldwäschereigesetzgebung lässt grüssen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

EU und Deutschland lassen Grüssen.

Die Schweizer Banken müssen sich bücken (Bück Dich!)

Und alle anderen dürfen weiter Steuer und Geldwäsche- Paradies sein! Wie zb. Brüssel?

UNFAIR!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unfassbar, jetzt verweigert die eigene Bank auch noch die Auszahlung des eigenen Geldes.

Liebe Medien, macht doch einfach richtig Druck auf den CEO und dann bricht das Männlein ein, denn das Geld gehört der Bank nicht.

Hässig, nehmen Sie den CEO in die Mangel. ER wird es hassen aber die anderen Medien werden sicher aufspringen bei solch eigenartigem Geschäftsgebaren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Geld auf der Bank gehört der Bank. Erst wenn der Kunde es Bar in der Hand hat, gehört es einem selbst. Einfach mal zur Info.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Allenfalls muss der Eingang auf das Konto plausibilisiert werden – je nach Kundenkategorie und üblichem Kontoverkehr handelt es sich um eine TmeR (Transaktion mit erhöhtem Risiko). Nie und nimmer muss aber der Barbezug ab dem Konto abgeklärt werden – selbstverständlich aber sichergestellt, dass der Bezüger nicht einem Enkeltrick zum Opfer gefallen ist. Das kann auch unkompliziert und mündlich gemacht werden – und so protokolliert. Vorgehen mutet wirklich etwas unverständlich an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zuerst misstrauen und Notizen nach oben schreiben nur danach überprufen, schützen, plausibilisieren und nur am Ende … verstehen.

Misstrauen herrscht nicht nur bei UBS.

Mega-Compliance Büros haben nichts mehr zu tun als Kollege Tag und Nacht zu stören.

30-Seiten Weisungen sind regelmässig überprüft und erneuert. Postfinance wird mindestens 50.% der CH Kundschaft übernehmen !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Postfinance ist keinen Deut besser!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sobald eine Transkation in unüblicher Höhe auf ein Konto eingeht, generiert das System einen AML Alert, d.h. der Kundenberater müsste umgehend den Hintergrund der Transaktion abklären. Das wäre zu dem Zeitpunkt relativ schnell und unkompoliziert über den Kaufvertrag und das Zahlungsversprechen complient nachvollziehbar gewesen.

Aber eben.

Wenn ich die heutigen Berater an der Front der UBS und CS sehe, wundert mich diese Wurstlerei kaum. Man sieht ihnen

auf 300 Meter an, dass sieunter Druck stehen.

Beide Banken haben nichts dazugelernt, dass es im direkten Kundenkontakt für die Bank aus Reputationsgründen eminent wichtig ist, dass der Kunde einen kompetenten Kundenberater mit einer gewissen Seniorität als gegenüber hat. Aber das kostet und die stellt man lieber auf die Strasse und nimmt dafür eine ehemalige Coop Kassiererin, AWDler oder Coiffeur für diesen Job. Alles schon erlebt bei beiden Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz ehrlich!? Ich verstehe nicht, wie man bei einer solchen Bank Kunde bleiben kann, nachdem einem die Bank gekündigt hat. Es gibt so viele Banken in der Schweiz, da würde ich aber rassig wechseln.

Mein Tipp: Regional, Raiffeisen oder allenfalls KB (obwohl die KB’s langsam aber sicher auch immer mehr in Richtung Grossbank mutieren mit ihrem Gebaren)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was mich an der Sache am meisten überrascht ist, dass die UBS ihre Meinung geändert hat. Das was hier geschildert wird erlebe ich seit Jahren. Oft folgt einem Barauszahlungsbegehren eine „qualifizierte Complianceprüfung“ welche die gesamte Beziehung für Monate blockiert/sperrt und dann entweder mit einer Küdigung oder einem negativen Bescheid endet. Ich rate meinen Mandanten immer zu einem persönlichen Gespräch in der Bank zu welchem er/sie einen Notar mitbringen soll, welcher die Aussagen des Bankmitarbeiters zu Beweiszwecken protokolliert. Das kostet zwar, rechnet sich aber bei grösseren Beträgen. Der hier beschriebene UBS – Kunde ist ein Glückspilz. Normalerweise zahlt eine Bank heute nicht mehr bar aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, nur ganz Wenigen ist bewusst, dass ihr Fiat Konto Geld nicht ihnen, sondern der Bank gehört. Dieser Vorfall ist ein schöner Vorgeschmack, was bei einem Wirtschafts- und Finanzsystemcrash auf uns zukommt: mittels Notrechts kann die Regierung die Auszahlung und den Transfer limitieren oder sperren (siehe Griechenland). Im Konkursfall droht ein Teil- oder sogar der Totalverlust. Die Einlagensicherung bis CHF 100’000 reicht überhaupt nicht aus, wenn mehrere, grosse Banken gleichzeitig in Konkurs gehen. Kein Fehler also, Bargeld, Edelmetall (physisch im Tresor) und Kryptos (in eigener Cold Wallet) zu halten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich gehört dem Kontoinhaber sein Geld nach wie vor und nicht der Bank. Nur: als Eigentümer leiht er sein Kontoguthaben der Bank und trägt als Kreditgeber somit das Kreditausfallrisiko.

Der Topf der Einlagensicherung mit total 6 Mia. reicht wahrscheinlich nur knapp bzw. nicht einmal für eine einzige der Top 3 (UBS, CS, Postfinance).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt absolut keine rechtliche Grundlage seriösen Kunden Bargeld Auszahlungen zu verbieten.

Was sich hier die Grossbanken UBS und CS wieder anmaßen ist eine absolute Unverschämtheit und rechtlich in keiner Form haltbar.

Man muss hier der UBS und CS mit rechtlichen Konsequenzen und Anwälten drohen sonst passiert rein gar nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

BTC ist die Zukunft.

Fiat ist aus dem 20. Jahrhundert

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Bankster:

Sorry, als Bankster müssten Sie es eigentlich besser wissen!

Das Konto gehört definitiv der Bank, und sie vergibt dafür dem Kunden eine eindeutige Konto-Nr.! Der Bankkunde hat lediglich das grundsätzliche Verfügungsrecht über das Konto, das ihm jedoch jederzeit entzogen werden kann!!!

Eigentum ist also definitiv der falsche Begriff für ein Kontoguthaben, es ist im besten Fall ein Besitz!!!

Ich empfehle Ihnen dringend die damalige Handhabe mit Bank-Kundengeldern in Griechenland und vor allem in Zypern anzuschauen und sich zu vergegenwärtigen, dass in der CH von einem Bailout- zu einem Bailin-System gewechselt wurde!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bankster: Nein, dem Kreditschuldner gehört das Geld und der Gläubiger hat nur noch eine Forderung gegen den Schuldner.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach, jetzt kommen wieder die Verschwörungstheoretiker… Aber dass das – vorliegend – zugegebenermassen unprofessionelle Vorgehen in erster Linie der Sicherheit und dem Schutz der Kunden dient, ist Ihnen wohl nicht in den Sinn gekommen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Pan

Wissen Sie, wer das Wort „Verschwörungstheoretiker“ erfunden hat ?

Die CIA war’s. 3 x dürfen Sie raten warum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es zeigt aber noch viel Schwerwiegenderes: Die Banken wollen möglichst nichts mehr mit Bargeld zu tun haben. Möglichst alles nur noch übers Konto abwickeln. Man fragt sich: Haben die Banken eigentlich noch Bares vor Ort? Läuft da alles nur noch über Girogeld? Klappt’s eigentlich noch mit der Giralgeldschöpfung oder ist das alles auch nur noch heisse Luft? Wird der Kunde als Generalverdächtiger hingestellt, um eigene Schwächen zu kaschieren oder stehen gar betrügerische Absichten dahinter? Tatsache ist doch, die Bank arbeitete mit dem Geld. Sie profitierte, indem sie die Zahlung hinauszögerte. In diesem Fall wohl sogar bedeutend. Der Kunde wurde geschädigt. Unter Umständen musste er auf diverse Geschäftsabschlüsse verzichten oder verlor Aufträge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hochprofessionelles Verhalten, piekfeine Manieren, nur weiter so.

Bodenlose Frechheit, fördert das Vertrauen der Kunden ungemein.

Kurz: unfähig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und dann hats noch eine Rückzugsbeschränkung für Bargeld mit saftiger Gebühr bei Überschreitung. Genau wegen solchem Gebahren sollte man grössere Volumina nicht bei der UBS platzieren. Habe die Beziehung auf Kleinkram reduziert. Bei anderen Banken gibts nen Anruf für den Plausibilitätscheck und fertig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider ist solches Vorgehen der UBS kein Einzelfall. Die Bank schwafelt in teuren Marketing set ups und internen Training von Kundenorientierung, dabei wissen sie nicht einmal, wie man das Wort „Kunde“ schreibt. Wenn der Service im Einzelfall stimmt, dann dank einem guten Kundenbetreuer, der sich für den Kunden engagiert. Das System der Bank und das Management sind ausserordentlich kundenfeindlich. Da das Management keinen gelebten Kundenbezug hat, merken sie es nicht einmal. Viele Kunden machen die Faust im Sack, da ein Wechsel mühsam und der Markt überreguliert ist, weshalb es an anderen Orten nicht wesentlich anders ist. Das wird noch auf absehbare Zeit so bleiben, weshalb nicht mehr Kunden abspringen. Wachsen kann man aber mit einem solchen Ansatz nicht, und das zeigt sich auch in den Zahlen der meisten Institute.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unglaublich! Ein klarer Fall von Angriff auf „Eigentum“. Ich habe bereits von einem genau gleichen Fall bei der ZKB gehört.

Ich bin froh, sind die Banken in der Schweiz daran, überflüssiges Personal abzubauen. Die Kundenberaterin der UBS Filiale Frick gehört hoffentlich dazu. Es gibt absolut keinen Grund, eine Auszahlung eines Betrages, ungeachtet dessen Höhe, zu verzögern, wenn es sich offensichtlich nicht um einen „Enkeltrickbetrugsversuch“ handelt.

Ich schlage fogendes vor: alles unnötige Bargeld beziehen und ein Schliessfach mieten: damit hat man die Kontrolle über sein Geld und ist auch frei, mit dem Geld zu machen was man will, ohne irgendjemandem Rechenschaft abzulegen. Ein Schliessfach ist auch steuerlich „begünstigt“ 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Steuerlich begünstigtes Schliessfach? Das heisst wohl Geld in Schliessfach und bei der Steuer nicht angeben. Also eine Anleitung für Schwarzgeldgenerierung. Toll was ma so alles findet bei IP

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frau Fleig: Nein, nein, die Vermögenssteuer ist absolut verkraftbar. Und der Ertrag als Einkommen wurde ja enteignet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach meiner Ansicht hat die UBS recht, aber sehr unklug und unhöflich gehandelt. Die Bank darf keine Beihilfe zu Steuerhinterziehung machen, sonst macht sie sich strafbar – und Bargeldbezüge in dieser Höhe sind dazu angetan, den Nachverfolgungsweg der Geldtransaktion zu verwischen. Solche Transaktionen sind sehr unangenehm für die Bank und ein gefundenes Fressen für die Revisoren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht alle – auch nicht alle Bargeldbezüger und Bargeldbesitzer – haben per se kriminelle Absichten. Genau diese Haltung klaut der Branche und dem Staat ihre Glaubwürdigkeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

👎

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Krass!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe bei der CS vor einem halben Jahr eine ähnliche Beobachtung am Schalter neben mir gemacht. Ein älterer Herr verlangte die Auszahlung von 250 000 Fr. in bar mit der Begründung er hätte schliesslich das Geld auch bar einbezahlt. Die Aufregung hinter dem Banktresen war gross, denn der Kunde beharrte darauf und drohte die Bank nicht zu verlassen. Sie offerierten ihm grosszügigerweise eine Überweisung des Betrages an eine andere Bank. Wie die Geschichte ausgegangen ist konnte ich nicht weiter verfolgen. Eines ist für mich jedoch klar, Geld welches man nicht mehr hat kann man auch nicht bar auszahlen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unfassbarer Einzelfall. Die dörflichen UBS-Kundenberater waren scheinbar völlig überfordert mit der Situation, dass ein Kunde viel Bargeld abheben möchte. Daher mussten am Schluss die Direktoren aus der Grosstadt eingreifen. Die viel größere Frage ist aber was eigentlich passiert, wenn demnächst in Q4 2020 bzw spätestens 2021 Italien beziehungsweise zunächst die italienischen Banken kippen und den Mega Euro-crash auslösen werden – dann werden 2 Mio. schweizer UBS Kunden alle gleichzeitig einen Bank Run machen und ihren cash bar abheben wollen und die UBS wird sich dann ganz warm anziehen müssen. Dann wird die UBS zum zweiten Mal staatlich geretter werden. Geschichte wiederholt sich. Immer das gleiche Spiel. Haben die Kunden Angst um ihr Erspartes, dann heben sie ihren cash bar ab und/ bzw kaufen Goldbarren. Die UBS wird dann wie ein kleines Kind schreien und versuchen beides zu verbieten, ihre Goldschalter in der Bahnhofstrasse schliessen und Bargeld abheben nur bis max 1‘000 CHF erlauben – siehe jetzt schon in manchen anderen Ländern. Das ist immer das erste Alarmzeichen das ein Mega-Crash bevorsteht, dagegen war Corona nichts. Immer wieder der psycholgische Herdeneffekt des gemeinen ungebildeten Volks übrigens. Egal ob bei Corona (lächerliches Klopapier und Teigwaren-Horten) oder demnächst beim Bargeld Bankrun. Keiner will der letzte sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das beweist, das Geld auf der Bank gehört nicht dem Kontobesitzer, sondern der Bank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht wäre es noch wichtig zu wissen wie diese 40jährige Bankbeziehung war. War es nur rein raus? Kann mir vorstellen, dass die Bank auf Grund des Alters vom Kunden so reagiert hat. Finde ich im Prinzip in Ordnung, dass die Bank mehr wissen will.

Vielleicht etwas übertrieben die Kündigung. Aber wir wissen ja nicht was alles mündlich besprochen und gesagt wurde. Kunden sind nicht immer nur anständig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Bericht zeigt einmal mehr auf, dass die ganze Schweizer Bankenbranche krankt. Die heutigen Betreuer sind schlecht in Bezug auf Kundenbedürfnisse geschult, sie verstehen vor allem die Richtlinien nach Strich und Punkt umzusetzen, haben kein Gespür fürs Geschäft und sind eigentlich nur Abzocker im Vergleich zu Handwerkern. Meine Erfahrungen in den letzten Wochen, Hauskauf von unserem Sohn, hat sich das oben beschriebene nochmals gezeigt. Ich verstehe den Kunden der UBS dass er sich die Bargeldsumme lieber anderswo aufbewahrt als bei der Bank, die verlangt ja auch noch ziemliche Gebühren. Die Banken werden noch weiter unten durch müssen, zu Recht. Eigentlich schade für die ehemals stolze Bankbranche.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Früher wurde man noch als Kunde angesehen. Das hat sich seit Jahren generell geändert. Was tut eine Bank, wenn sehr viele sehr hohe Bargeldbeträge gleichzeitig abheben wollen? Die verfügen gar nicht über soviel Bargeld. Muss ein Horror-Gedanke für diese Institute sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Geschichte ist nicht einzigartig. Banken werden alles tun, um Kunden daran zu hindern, größere Beträge aufzubringen. Einschließlich der Feststellung, dass größere Geldbeträge nicht erneut bei der Bank eingezahlt werden können. Rechtlich? Kaum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immerhin hat die UBS im allerletzten Moment, ihr total absurdes mit keinerlei Ratio zu erklärendes Fehlverhalten eingesehen. Sie hat eingesehen, dass die konsequente Kündigung von Geschäftsbeziehungen von Kunden, die Barbezüge tätigen wollen, weltweit, die Bank dezimieren würde.

Wenigstens das. Im weiteren zeigt die Geschichte, dass die Mehrheit der Bankmitarbeiter, den Bezug zu der realen Welt seit langer Zeit verloren hat. Die Banken betreiben ihr Geschäft mit dem Selbstverständnis, über dem Gesetz zu stehen. Barbezüge sind nach wie vor völlig legal.

Wenigstens haben bei der UBS noch einige Wenige, ihren Verstand nicht vollends verloren bei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh mein Gott das ist ja ein Super-GAU und eine solche Abwicklung an Dummheit kaum mehr zu überbieten. Man kann sich das Geschäft auch selber kaputtmachen. Wäre ich in der UBS an vorgesetzter Stelle, würden jetzt ein paar Köpfe rollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant…300k viel Geld? Das ist heute Peanuts…alle die Kontrolle ok, aber den Rest? Viel Zeit, Geld , Energie verloren für eine solche Trivialfall? Das ist schon unverständlich…vielleicht hat man wenig zu tun, dann erfindet man solche Zeitgewinner…Kunden müssen überall viel dulden, das ist nicht “ Normal“…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS wollte Macht demonstrieren und zeigen, wer in der Schweiz das Sagen und die Macht hat und wurde von einem Kunden in die Knie gezwungen. Die Herren der Macht mussten einen Rückzieher machen und sich entschuldigen. Dem mutigen Kunden sei geraten in Zukunft aufzupassen, möglich dass nun irgendwelche gekauften Figuren hinter seinem Rücken in seine sozialen und geschäftliche Netzwerke eindringen werden, um seine Person zu diskreditieren, damit behauptet werden: das ist ein Querolant mit einem Schuss in der Birne. Ich schreibe aus Erfahrung, weil seit Jahren diese Stasi-Zersetzungs-Meothoden bei mir angewendet werden. Am 27. Dezember 2019 machte ich eine Strafanzeige bei der Basler Kantonspolizei gegen einen Sicherheitsdienstler, der mich bedrohte und für Grosskonzerne Spezialaugaben erledigen soll. Die Anzeige ist wohl versandet. Die Macht der Grosskonzerne?

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier allein die UBS zu kritisieren wird dem Sachverhalt nicht gerecht. Seit dem Verrat am Schweizer Finanzplatz durch Widmer-Schlumpf wird vom Schweizer Staat eine Politik der Repression und Enteignung/Konsfizierung gegen die eigenen Bürger gefahren. Das Geldwäschereigesetz und die Negativzinsen machen es nahezu unmöglich noch ein Konto zu eröffenen .Dass sich die UBS rechtlich absichern muss ist verständlich. Es wäre dann einfach noch zu wünschen dass sich der Staat selber an seine Gesetze hält. Da der verwahrloste Rechtstaat…

– Klagen nur für Reiche

– Gleichstellung und Rechtsgleichheit nur für Frauen

– Vermögensteuer auf negative Erträge und Rechtsfreiheit der SNB

– Lauber und Infantino

– Cryptoskandal ohne Aufarbeitung

– Verweigerung der Transparenz

– Bundesgerichtsurteile ohne Gesetzesgrundlage (Weltanschaungsjustiz)

..keine Klagen ermöglicht ist schauerlich. In welcher Branche oder Verwaltungseinheit auch immer, die Rechtsbrecher (insbesonders beim OR) haben nichts mehr zu befürchten und leben es auch ungeniert aus. Vielleicht nimmt sich eine Konsumentenorgansiation einige Fälle zur Brust aber der dem Staat ist es mittleweile „Scheissegal“ ob sich die Swiss, Swisscom, Geschlechtsteil-AHV, oder welche Lobbyeinheit auch immer an Gesetze hält.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese grässliche Kalamität und Borniertheit der UBS – Banker habe ich gerade ins Englische übersetzt und an Martin Armstrong >armstrongeconomics< in die USA gemailt .

Damit ist die Verbreitung der Story weltweit gesichert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ich feststelle ist, dass erstens Mal die Diskretion bei den Banken, resp. unter deren Angestellten, überhaupt nicht mehr vorhanden ist. Ich weiss von Fällen, wo die Mitarbeiter von verschieden Banken, Kundendaten unter einander austauschten. Zweitens ist es so, dass man von den Banken bevormundet wird und die Banken viel zu viel rein quatschen. Wir, die Kunden, können doch mit unserem Geld machen was wir wollen, ob das nun der Bank passt oder nicht. Wir sind eh nur die „Geld-Kühe“! Auch finde ich es eine Zumutung, wie man uns Kunden am Telefon hängen lässt und davon ausgeht, dass wir den ganzen Tag nichts anderes zu tun haben, als bei den Banken in den Warteschlangen zu warten. Der Bankplatz Schweiz hat sich massiv negativ verändert und das reflektieren ja auch die Zahlen dieser Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist ja nicht das erste mal das beim unglaubwürdigen Bankenkartell solche Dinge auftreten. Wenn man seine Guthaben nicht mehr erhält ist Misstrauen angesagt. Diese angebliche “Geldwäscherei“ ist nur ein Vorwand um die Misere, in der sich die Banken und Politik befinden zu verschleiern.

Am besten gleich mal sofort mit dem Vorschlaghammer zünftig draufhauen und eine Betreibung gegen die Bank einleiten, sowie die sofortige Barauszahlung des gesetzlichen Zahlungsmittels einfordern!

Mit Zahlen-Buchungen auf Konten versuchen die Banker ihre Pleite zu verschleiern, da diese nämlich kein gesetzliches Zahlungsmittel sind.

Die Bezeichnung Geldwäscherei ist sowieso falsch, denn die Banken erzeugen in Wahrheit kein Geld sondern Kredit, und diese Kredite sind eben nicht mit Geld gedeckt! Deshalb sind auch die Barbezüge in Papiernoten tatsächlich Falschgeld.

Wir müssen die “Spiesse“ endlich umkehren, umdenken, und die viele jahrzehntelange Gehirnwäsche und Falschgelderzeugung des Bankenkartells als das ansehen und bezeichnen was es tatsächlich ist, nämlich Betrug.

Weil die obersten Banker selbst genau wissen, dass es so ist, wollen sie die Barbezüge nicht nur verhindern, sondern das Bargeld am liebsten ganz abschaffen, damit die Bankkunden nicht realisieren, dass die Kontoguthaben gar nicht mit Geld gedeckt sind, und dieses Bankenkartell in Wahrheit pleite ist.

Wenn schon muss man streng gesehen die Gesetze revidieren und von Falschgeldwäscherei sprechen. Genau das machen die Banken.

Bei solchen Vorgängen wie bei der UBS wird das Misstrauen gegenüber dem Bankenkartell, aber auch gegenüber der Politik, natürlich berechtigterweise immer grösser. Die Menschen realisieren immer mehr, dass das ganze System von Staat, Medienpropaganda und Finanzsystem / Banken komplett faul ist, und keine rosige Zukunft erwarten lässt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer Banken galten früher auch international als Vorbild für Seriosität, Kundenfreundlichkeit und Zuverlässigkeit. Davon kann heute keine Rede mehr sein.

Die möglicht schnelle Maximierung der „Erträge“ zulasten der Kunden ist zum zentralen Ziel geworden.Dass die Kunden nun auch in ihrer Verfügungsfreiheit beeinträchtigt werden, stellt eine neue Dimension der Unverschämtheit dar. Die allgemeine Unzufriedenheit der Eidgenossen mit dem immer dreisteren Geschäftsgebaren ihrer Banken war noch nie so groß wie heute. Die Banken bewegen sich auf immer dünnerem Eis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hätte auch meine Bedenken bei solch einer Reaktion von Seite der Bank.

„Die Bank dein Freund“

Ich würde alles bei dieser unseriösen Organisationen künden. Aber auch der Kunde denkt er sei was spezielles nach 40 Jahren. Lieber Kunde egal wie lange du dort Kunde bist, Du bist nur eine Zahl.

Da du kein Araber, Chinese oder Russe bist sondern nur ein Schweizer. Sei nur froh dass du dein Geld erhalten hast 😉

Das Steueramt wird dann auch mit Fragen auf sie zukommen. Willkommen bei Big Brother 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das bekannte Geschäftsmodell der UBS. Das Thema Abklärungen wegen Geldwäschereivorschriften wird zum Thema, wenn Kunden grössere Beträge abheben und von der Bank weg transferieren wollen, während Abklärungen bei Kapitaleingang vernachlässigt wurden.

Kam der Rückzieher vor oder nach der Info an UBS, dass IP den Fall recherchiert? 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das zeigt, dass unser Bankensystem völlig überreguliert ist: wo bleibt der gesunde Menschenverstand?

Grossbankenarroganz halt..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, alles klar:

Die Bank ist platt.

Null Eigenmittel….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Groteskes und absolut peinliches Verhalten seitens UBS. Der Kunde sollte nun seinerseits alle Beziehungen kündigen, solch einer inkompetenten Bank sollte man definitiv keine 300K anvertrauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es werden so viele ahnungslose Leute über den Tisch gezogen und daher ist es verständlich, dass es bei einer solchen Summe zu Sicherheitsvorkehrungen kommt. Vor allem bei Barbezügen! Schade, dass es so eskaliert ist… Summa summarum aber Ende gut, alles gut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS ist der Meinung, die Kundengelder sind das Geld der UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind sie ja auch. Drum gehören die Kundeneinlagen ja auch in die Kokursmasse. Sie Dumpfbacke. Lesen Sie sich mal ins Thema Bail-In ein.

#schoenschoenermarkwalder

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I smell something fishy..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir wissen nicht alle Details. Aber folgendes gibt es zu sagen:

– Jede Bank hat das Recht eine Bankbeziehung zu kündigen. Es gibt keine garantierte Bankbeziehung auf Lebenszeit. Sicher gibt es gewisse Fragezeichen warum plötzlich die Bank die Kündigung zurückgezogen hat.

– Die Banken sind sehr restriktiv bei Cashauszahlungen (bei größeren Beträgen) und wollen auch verstehen warum der Kunde dies wirklich machen möchte. Die Problematik ist dann auch wieder, wenn der Kunde wieder einzahlen möchte: Denn der Beleg beweist nur dass er mal Betrag X in Cash bezogen hat. So gibt es natürlich Fragezeichen, dass Kunde genau diese bezogenen Banknoten wieder einzahlen möchte. Dies könnte zur Geldwäsche missbraucht werden. So habe ich schon gehört, dass gewisse Banken keine größeren Casheinzahlungen mehr in CHF akzeptieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber mich würde ja schon interessieren wofür man 300’000 Stutz in bar benötigt. Ausser für krumme Dinge braucht doch nicht so viel Cash.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geht weder dich noch die UBS irgendetwas an.

Sogar wenn er es verbrennen will: Sein Geld. Seine Sache.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ gonzolone

Versuch doch mal die Gehirnwäsche zu beiseitigen, die man Dir eingetrichtert hat.

Hast Du immer noch nicht realisiert, dass es die Banker, Politiker/-.innen, und Systemmedien sind, die krumme Dinger drehen???

Wozu braucht denn die Bank die 300’000.-, die ihr nicht gehören, sondern dem Bankkunden!!???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann zum 100. mal:

Bargeld hat mehr Wert als das Geld auf der Bank. Und man muss nicht betteln bei einer Abhebungssperre!

Lies die vielen Meinungen durch, vielleicht kommst Du dann drauf Dummmerchen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, vielleicht kommen so einige Leute ins Überlegen wie es mit dem Eigentumsverhältnis bei Bankkonti steht.

Wenn man eine Verfügungsberechtigung hat, ist man dann auch Eigentümer?

Wer hat das Recht eine Verfügungsberechtigung zu vergeben aber auch wieder zu entziehen?

Wer eröffnet das Konto und vergibt die Nummer?

Wie ist eine Bareinzahlung auf das Konto aus rechtlicher Sicht zu bewerten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geldwäsche hin oder her – grundsätzlich: wie kommt eine Bank dazu, (langjährige) Kunden solchermassen zu bevormunden und ihnen die Herausgabe ihres höchst-eigenen Geldes zu verweigern resp. beinahe „abzusprechen“ ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir wissen ja nicht die ganze Geschichte. Würde gerne die Gegenseite hören!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CHF 300.000.– in bar haben zu wollen ist schon etwas komisch. Wollte der Kunde das Geld wohl unter die Matraze

legen oder im Garten vergraben. Wenn er Angst gehabt hat wegen der Einlagensicherungslimite von CHF 100.000.–, hätte er ja bei zwei anderen Banken ein Konto eröffnen können und dort jeweils CHF 100.000.– deponieren und CHF 100.000.– bei der UBS lassen. Ich bin keine Bankangestellte, aber ich würde als solche auch nicht einfach einen so hohen Betrag bar aushändigen. Die Weigerung war ja auch zum Schutz des Kunden. Die Bank hat ja auch Sorgfaltspflicht gegenüber Kunden, dass die nicht plötzlich in dubiose Geschäfte verwickelt werden, die sie nicht als solche erkennen. Es hätte ja auch sein können, dass der Kunde auf einen Enkeltrickbetrüger hereingefallen wäre. Da wäre eine solche Verzögerung der Bank sehr hilfreich gewesen. Gott sei Dank war dies nicht der Fall und die Sache kam zu einem guten Ende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir sind alles mündige Bürger und brauchen keine Bank die uns „beschützt“. Ein Misstrauen gegenüber den Banken ist ebenfalls angebracht. Zudem ist es UNSER Geld das wir auf dem Konto haben und wenn wir dieses lieber in Cash halten ist das unser gutes Recht.

Wer heute nicht einen anständigen Betrag in Cash hält ist blauäugig und darf später mal nicht jammern wenn sein Geld weg ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ingrid;

Rechne doch mal. Wenn die Schweiz 3 Mio Einlagesicherungen zu chf 100’000 bezahlen müsste, da wären wir bei 300 Mia.

Das könnte die Schweiz gar nicht.

Alle unsere Politiker in Bern wissen das und versichern es uns trotzdem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ach ingrid…was sind schon 300 000.

und in diesem fall, wie langjähriger kunde

mit jahrelangen property deals, noch von verantwortung der bank blah blah und sorgfalltspflicht blah blah der selben zu fantasieren zeugt nur von primitivsten dunklem proletentum ihrereseits.

das system fliegt uns ja nur wegen systemdeppen ihresgleichen bald um die ohren. studieren sie lueber täglich unsere 20minuten verarsche, aber lassen sie bitte das tippen auf ip

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ja klar und sobald du treuhaender aus der schnabeltasse kaffee trinkst und 3x am tag die windeln wechselst und dann dem nigerianischen prinzen dein ganzes vermoegen ueberweist dann bist du auf einmal wieder dankbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider schreiben hier auf IP Leute die keine Kinderstube haben und nie lernten sich anderen Gegenüber anständig zu verhalten. Ich kenne Blogs da werden solche Leute gesperrt oder deren beleidigenden Beiträge gar nicht freigeschaltet. Wieso hier nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ingrid; wann hast du zeit…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Topkek. „Swiss Finish“, nennt man das. Bin froh, vor Jahren „abgeschlichen“ zu sein. Hat diverse Vorteile.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da haben wieder mal ein Haufen Dummies der UBS Grosses vollbracht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Beraterin wollte ursprünglich nur den Net-Outflow von über 300k verhindern und die Situation ist halt ein Bisschen eskaliert… (BaU)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mehrere bedauerliche Fehleinschätzungen und -leistungen seitens der BankmitarbeiterInnen ohne Zweifel.

Die stark verallgemeinernde Schlussfolgerung (erster Teil) zum Ende des Artikels gehört allerdings auch in diese Kategorie und ist „operettenhaft“ überzogen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken führen sich wie Polizisten auf und verkennen die Tatsache, dass Kunden mit Guthaben Kreditgeber der Bank sind. Jeder Kunde wird misstrauisch beobachtet. Ich habe vor einigen Jahren eine Firma gekauft. Kaufpreis im tiefen 7-stelligen Bereich. Als ich der UBS sagte welche Kapitalströme im Zusammenhang mit dieser Übernahme stattfinden werden hat mir dies die UBS verweigert. Seitdem bin ich Kunde einer kleinen Privatbank und habe keine unwissenden und arroganten Berater mehr und kann meine Geschäfte ohne Probleme tätigen. Die UBS und Ihre Überwachungspolitik erinnern sehr an Ostmethoden und ich rate jedem meiner Kunden die Grossbanken zu meiden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit ich Ospel zum ersten Mal gesehen habe, wollte ich nichts mehr mit der UBS zu tun haben.

Sobald ich etwas auf einem UBS-Konto habe (z.B. Erbe), gehe ich am nächsten Tag zum UBS-Schalter und lasse es mir auszahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ehrlich gesagt Leute, das Handeln dieser vermeintlichen Grossbank, die ja nur noch „gross“ ist, weil damals vom Steuerzahler gerettet, verwundert mich überhaupt nicht. Eine 40-jährige treu zählt heute überhaupt nichts mehr. Dieses abgehobene Verhalten hat sich nun bis zum Schaltet runter vorgekämpft. Es ist halt so: Der Fisch stinkt vom Kopf her.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

..und die Dummschweizer haben seit 2008 nichts gelernt, und eröffnen weiterhin neue Konten. Letztlich seid ihr alle selber schuld, wenn ihr eure Guthaben verliert. Ermotti und Co. Werden schmunzeln, sie haben die Bonis von euren “Guthaben“ eingesackt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Loldas Problem wR da wohl eher das die Filialen gar nicht so viel Bargeld haben. Sie müssen das erst im Hauptsitz in Zürich bestellen und es dauert ca 3 Tage bis das Geld dann verfügbar ist. Hätte man ja einfach dem Kunden sagen können…….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welcome to the real world of Swiss Banking!

Nachdem bald alle Ü50 versozialisiert wurden, bleiben halt nur noch die universitären Listenchecker und akademischen Compliance-Fetischisten übrig, von denen die meisten zwar diverse Titel vorzeigen können, dabei aber vergessen, dass es nebst Theorie auch etwas gibt, das sich Praxis oder reales Leben nennt.

Aber da die primär um Kosteneinsparungen bemühten Man-Agers der Teppichetage solches sowieso schon länger nicht mehr kennen, kann es diesen bei ihren Champagner-Treffen in Davos oder NY auch egal sein, ob die Dame in Frick, deren Chefs in Basel oder gar ein Doktor der Compliance kundengerecht handeln oder gar die richtigen Fragen stellen: ihr Bonus ist davon längst schon komplett entkoppelt!

Welcome to UBS – wo ihre Anliegen gem. Checklist F26-RI3 ernst genommen werden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist auf jeden Fall nicht die Schuld der UBS Mitarbeiterin an der Kundenfront. Das haben die Juristen zu verantworten. Die haben bei den Banken im grossen Stil die Macht übernommen. Hintergrund sind die von der USA eingeleiteten Massnahmen zum Fall des Bankgeheimnisses. Der gesunde Menschenverstand ist längst auf der Strecke geblieben. Der Barbezug einer so grossen Summe ist eben sehr ungewöhnlich und verdächtig. Das Heer von Due-Diligence-Mitarbeitern und Juristen, die im Zuge der Krise eingestellt wurden, muss ja zeigen, dass sie ihren Job machen, kritisch sind und kontrollieren. Sonst hätten sie ja keine Daseinsberechtigung. Und wenn die Transaktion sich später als zweifelhaft herausstellen würde, wären sie ja verantwortlich. Das geht gar nicht, da schmeisst man lieber einen langjährigen Kunden raus. Das ganze Bankgeschäft ist nur noch hysterisch. Schuld an diesen Zuständen ist, dass in den vergangenen Jahrzehnten bei offensichtlichen Verfehlungen im Bankgeschäft nicht die fehlbaren Mitarbeiter zur Verantwortung gezogen und eingelocht wurden, sondern nach amerikanischen Muster ganze Banken in Sippenhaftung genommen wurden, zwecks Erpressung von Milliarden Strafzahlungen. Höchste Bankkader, die sich für ihre „Verantwortung“ mit höchsten Gehältern und Boni haben bezahlen lassen, sind so für ihr Versagen nie belangt und unzählige „wertvolle“ Mitarbeiter für Zockereien und Machenschaften nie verurteilt worden. Die Zeche zahlen nun alle, Mitarbeiter und Kunden der Banken. Die hysterische Regulierungswut nimmt immer absurdere Ausmasse an, betrieblich, politisch, international. Die tollen Direktoren aber, die Verfehlungen vertuschten, sitzen in ihren Villen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS konnte uns schon vor Jahren schon am A……… l……. uns ging es ähnlich aber nicht ganz so krass. Wir sind seither bei der BKB und sehr zufrieden. Dort sind wir ein willkommener Kunde und werden sehr zuvorkommend behandelt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein langjähriger Kunde kann 300000.– nicht in Bar beziehen!

Dieser Fall muss uns alle wachrütteln.

Das manipulierte und Weltweit total marode Finanzsystem kann jedenTag zusammenbrechen. Man stelle sich vor, wie lange Warteschlangen sich vergebens vor den Finanzhäusern die Füsse vertreten um ihr Erspartes abzuholen. Ihr eigenes Geld, welches nur noch Buchwert hat und nicht flüssig gemacht werden kann. Darum wird auf Teufel komm raus versucht das Bargeld abzuschaffen unter dem Deckmantel der Geldwäscherei. Finanzbetrüger wie z. B. Hr. Rey oder Bering betrieben ihr schmutziges Geschäft eben nicht mit Bargeld wie man meinen könnte. Der Supergau für das Finanzsystem ist wenn wegen fehlendem Vertrauen zu viele ihr Erspartes gleichzeitig abholen wollen. Billiarden von aufgestauten Schulden, deren Grüsse wir uns garnicht vorstellen können, werden eines Tages unangemeldet platzen. Was dann abgehen wird ist unvorstellbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie recht Sie leider haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liest doch das Kleingedruckte:

Keine Bank der Schweiz garantiert für mehr als CHF 100.000.00 pro Kunde. Es ist nicht weit her, wenn die Banken 2021 oder etwas später wegen allseits bekanntem System-Crash Zahlungsunfähig werden.

Die Augenwischerei , unsere Bank ist sicher‘ sollte strafbar sein, denn die Banker lügen und betrügen!

Wertpapiere und Gold fallen nicht ins Konkurs-Risiko . Warum steigt der Gold – Preis unablässig? Merken Sie etwas. Wer auf sicher geht handelt bevor es zu spät ist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mein Geld. Und die Banken rücken es nur unter Zwang raus.

Soll mir einer noch sagen, dass Banken ehrlich sind. Vertrauen haben sie schon lange keines mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ganz normal: sowohl die kundenberaterin, wie auch der sachbear. im risk contr wissen ganz genau, dass dieser barbezug aufleuchten wird. telefone mit internen stellen, ev. sogar inspektorat etc. einhergehend, viele fragen beantworten, wofür? sonst schon schwierige zeit, umsatzdruck etc. dann sicher das nicht. ergo, kunden beüben, abwimmeln etc. sonst hat man selber grösste probleme u muss um job fürchten. bei UBS, CS etc. an der tagesordnung. Cui bono?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Gross- und zahlreiche andere Banken sind voller risikoaverser Compliance-Officer, deren Ziel es ist, jegliches Geschäft, welches nicht 0815 ist, zu verhindern. Der gesunde Menschenverstandes hat bei diesen Leuten ausgesetzt. Sie sind auch nicht mehr in der Lage, den inhaltlichen Zweck der Geldwäscherei-Vorschriften zu verstehen, geschweige denn umzusetzen. Sie handeln nur noch schematisch und formalistisch.

Als Kunde gibt es daher nur eines in solche Fällen: Androhung der Kündigung der Geschäftsbeziehung bei

der Geschäftsleitung und Wechsel zu einer Bank, die ihr Kerngeschäft noch versteht und nicht dauernd in Geldwäscherei-Skandale (wie UBS, CS, Bär) verwickelt ist.

Wenn die Bank selbst so unermesslich blöd ist, die Kündigung der Beziehung vorzunehmen, dann sollte man sie als Kunde annehmen und die Chance nutzen, sich ein kundenfreundlicheres Geldinstitut zu suchen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach Erfahrungen mit der ZKB mit der Teilung des Nachlasses meiner Mutter muss ich sagen: ein alltäglicher Compliance-Exzess. Hätte die ZKB noch weiter eskaliert, hatte ich die Begründung einer Strafanzeige wegen ungetreuer Geschäftsbesorgung bereits im Kopf konzipiert – da lobte sie sich plötzlich über eine kulante Erledigung, und kurz darauf waren die Teilungsbeträge auf den angegebenen Konten bei anderen Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also dass man auch schon bei 50’000 das Bargeld bei der lokalen UBS Niederlassung bestellen muss, das habe ich auch schon erlebt. Und wenn die Bank das Geld beim Zahlungseingang nicht prüft, dann wird sie es wohl beim Zahlungseingang müssen. Das ändert für mich aber nichts daran, dass das Geld m.E. auf der Bank eh nicht 100% sicher ist. Weder im Sinne des Anlegerschutzes noch für einen Barbezug. Dieser Herr soll doch einfach die Bank wechseln – von denen gibt’s ja noch ein paar…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor allem sollte man sich mal, die von der Politik beschlossenen Bail-in-Gesetze anschauen, bevor es zu spät ist!

Bankwechsel nützt letztlich nichts, man muss raus aus dem immer illiquideren, betrügerischen Bankenkartell mit seinem Vermögen!

Jedes Kreditschneeballsystem kracht zusammen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist es richtig, dass die Bank gar nicht genügend Bargeld hatte, um den Vorgang kundenfreundlich abzuschliessen und sich deshalb mit Händen und Füssen wehrte, das Bargeld rauszurücken? In was für einem Land leben wir eigentlich? Haben wir hier keinen Zugriff mehr auf unsere Konti? Gehört dieses Geld der Bank oder dem Kunden? Wie lange haben wir Normalos schon Probleme mit dieser Branche und ihren arroganten, überbezahlten Vertretern? Jahrzehnte, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Stein, Ihr Geld auf der Bank gehört der Bank, Sie haben es der Bank geliehen. Die Bank kann, wenn sie will, eine Auszahlung ablehnen und Sie auf den Rechtsweg verweisen, was zumindest für Sie Kosten, Umtriebe und Verzug ergeben würde. Die Banken vertreten ihre eigenen Interessen und Bargeldabfluss kann in grösserem Umfang die Bank gefährden, weil Buchgeld nicht Bargeld ist. Ein Bargeldvorrat, auch Silber- und Goldmünzen für einen Überlebensbedarf von 6 Monaten ist nicht falsch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bevor jetzt alle wie Herr Hässig in den Kanon gegen die bösen Banken einstimmen, sei doch kurz verwiesen auf die Tatsache, dass seit und aufgrund der Finanzkrise die Regulierung die Banken in solchen Belangen deutlich stärker

kontrolliert und reguliert.

Im Zeitalter des Plastikgelds sind Barbezüge von CHF 300’000 definitiv unüblich. Es ist zu hoffen, dass der besagte Herr sein Bargeld künftig sauber in der Steuererklärung aufführt, statt in die Matratze abzufüllen oder noch schlimmer, über zusätzliche Immobilienprojekte wäscht / am Fiskus vorbei vermehrt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und wenn’s im Safe ist, nützt es auch nicht viel, da bei Ableben sowohl Konti als auch Safe gesperrt werden. Und dann kommt die Wahrheit für die Erben hervor. Besser in den Kauf eines Eigentums investieren oder konsumieren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.misesde.org/2012/04/ein-unveroffentlichtes-interview

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS ist ein gebranntes Kind. Die Compliance hatte Angst, die Amis könnten hier eine Steuerhinterhinterziehung ausfindig machen und ihr eine saftige Busse aufbrummen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beim Lesen des Artikels hatte ich mehrmals den Eindruck, dass die Informationen nicht vollständig sind. Vor allem ist mir nicht klar, weshalb der Kunde sich so vehement wehrt der Bank eine Kopie des Kaufvertrages zu geben. Die Bank ist verpflichtet (gemäss Geldwäscherei-Gesetz) Bartransaktionen zu plausibilisieren. CHF 300’000 sind kein Taschengeld! Je mehr sich der Kunde weigert, je intransparenter wird er und je misstrauischer MUSS die Bank werden. Ich bin überzeugt, dass es schon früher zwischen dem Kunden und der Bank zu unschönen Vorfällen kam und dass die hier geschilderte Geschichte nur die Eispitze ist. Einem guten und geschätzten Kunden wird nicht so schnell gekündigt.

Lieber lh bitte erzähle uns doch die ganze Geschichte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken dürfen keine Geldwäscherdienste leisten. Das haben Sie ganz richtig verstanden. Die Geldwäscherfrage stellt sich allerdings bei der Herkunft der Mittel, nicht bei ihrer Verwendung. Darum war es egal, dass der Kunde sein Geld in bar beziehen wollte. Wenn er Bargeld gebracht hätte, hätten sich Fragen gestellt. Nicht beim Bezug.

Aber weil die Bankangestellte schlecht ausgebildet war, verbohrte sie sich immer weiter. Als die Sache schliesslich weit genug hinauf gekommen war, fand sich endlich eine kompetente Person, welche die Sache in Ordnung brachte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kundenberaterin hat vorsichtig gehandelt, da es wirklich nicht alltäglich ist, dass jemand so hohe Beträge in Cash bezieht.

Sie dachte wohl an Geldwäscherei und Steuerhinterziehung.

Seit dem grossen Betrug ASE-Investment, sind Fricktaler eben

gebrannte Kinder.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau, das war wohl der Grund.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hat doch nix mit ASE zu tun.

Bei ASE wurden alle Gelder brav überwiesen und dann veruntreut. Außerdem war das BKB (Basler Kantonalbank) und nicht die UBS.

Oder ging es da auch um Barverfügungen über eigenes Vermögen?

Nein.

Übrigens hatten die Bänker der BKB und auch die Kontrollöre der PWC angestrengt über Jahre weggeschaut, daher bekamen die ASE-Verantwortlichen geringere Haftstrafen.

Das Gericht dazu: Entlastend sei auch der Umstand, daß andere Kontrollinstanzen jahrelang nichts vom Betrug gemerkt hätten. Damit sind unter anderem die an den Geschäften beteiligte Basler Kantonalbank (BKB) oder das Beratungsunternehmen PWC gemeint.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum aufregen? Es gibt Banken wie Sand am Meer in der Schweiz. Einfach wechseln, nicht 100 mal reklamieren, vor allem nach der Kündigung der Bankbeziehung!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum nicht einfach einen Zahlungsbefehl zukommen lassen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Privat- und Geschäftskunde der UBS (nach Art. 18) ohne Begründung gekündigt, warte ich schon über 3 Monate auf die Ueberweisung der Restsaldi. Niemand zuständig. Barauszahlung verweigert. Leider! Offenbar räumen die mit den langjährigen sog. Kunden auf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gab mal einen Auftrag für einen Wertschriftentransfers – simple Sache, nicht für UBS. Obwohl in meinem Depot eingebucht (kam früher auch via Wertschriftentransfers ins UBS Depot) sah sich UBS formal und technisch ausser Stande, den Transfers zu machen. Etwa 10 Mails mit div.Anhängen brachten nix. Inzwischen wechselte der Berater 2x und ich musste wieder alles von vorne erklären. Die Aktie ist heute noch dort, zusammen mit der Restleiche GPF. Sonst alles abgezogen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…..Sofort Zurückschlagen mit Betreibung und Zahlungsbefehl!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor 20 Jahren war ein Bezug in dieser Höhe je nach Konto nicht einmal Kündigungspflichtig. Wir haben es weit gebracht mit all den Regulatorien….big brother is watching you – die persönlichen Freiheiten sind seit CV19 noch mehr eingeschränkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem Handel, der Wirtschaft, sowie der Freiheit wird immer mehr die Sauerstoffzufuhr abgeschnitten, bis immer mehr ins Stocken gerät und einbricht.

Ein Rädchen nach dem anderen wird zugedreht, anstatt geöffnet.

Das Abwirtschaften wird von der Politik forciert. Die müssen sich nicht wundern, wenn dann auch die Steuereinnahmen zurückgehen und die Politik nach Steuererhöhungen schreit. Erreichen werden sie damit das Gegenteil, von dem was sie hätten tun sollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.