Banken haben wenig aus der Krise 2008 gelernt, und der Versuch, Risiken durch mehr Regulierung zu minimieren, scheiterte.

So die ernüchternde Einleitung von Frank Partnoy, Professor der renommierten amerikanischen Elite-Universität UC Berkley in seinem Artikel „The Looming Bank Collapse„, der vorgestern in der Online-Ausgabe des „Atlantic“ erschienen ist.

Dieser Artikel ist Pflichtlektüre für jeden Banker und jede Bankerin.

Laut Autor Partnoy seien die toxischen Assets diesmal nicht wie im 2008 Collateralized Debt Obligations (CDOs), sondern sogenannte Collateralized Loan Obligations (CLOs), ebenfalls verbriefte Finanzprodukte.

Professor Partnoy weiss, wovon er spricht: In den 1990er Jahren strukturierte er selber solche Produkte bei Morgan Stanley und ist mittlerweile einer der weltweit anerkanntesten Experten auf dem Gebiet.

Die Grösse des Problems? Er schätzt es auf 880 Milliarden Dollar, deutlich mehr als die 640 Milliarden CDOs im Jahre 2007.

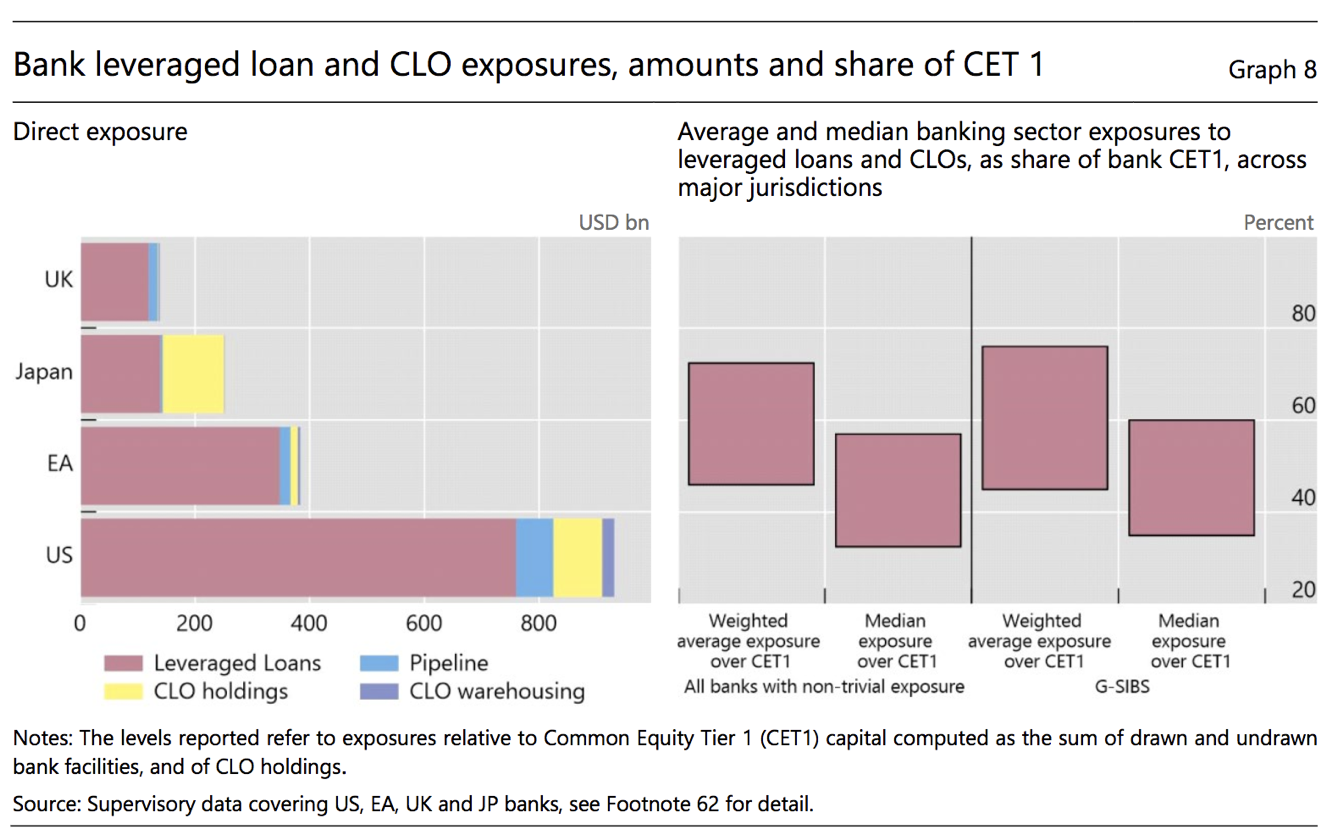

Ende 2018 hielten Banken gemäss BIZ 250 Milliarden dieser Assets. Auch Hedge Fonds spielen mit. Und Versicherungen.

Was ein CLO ist, erkärt Partnoy so: „Ein CLO ist wie ein CDO, aber anstelle von Darlehen an Hauskäufer werden Darlehen an Unternehmen vergeben – insbesondere an Unternehmen in Schwierigkeiten.“

„CLOs bündeln so genannte Leveraged Loans, die Subprime-Hypotheken der Unternehmenswelt. Dabei handelt es sich um Darlehen an Unternehmen, die das Limit ihrer Kreditaufnahme erreicht haben und nicht mehr in der Lage sind, Anleihen direkt an Investoren zu verkaufen oder sich für einen traditionellen Bankkredit zu qualifizieren.“

Die Produkte sind so aufgebaut, dass die Wahrscheinlichkeit, dass alle Kredite gleichzeitig durch ein auslösendes Ereignis negativ betroffen sind, gering ist.

Sogar in einer Rezession sollten die Unterhaltungsindustrie, Retail und der Gesundheitssektor nicht alle in Schwierigkeiten geraten, so die Theorie. Gleiches Prinzip wie damals bei den Mortgage-backed securities und CDOs.

Die Bank für Internationalen Zahlungsausgleich (BIZ) veröffentlichte in ihrem Quarterly Review im September 2019 ebenfalls einen Vergleich und kam zum Schluss, dass grosse Ähnlichkeiten der beiden Arten von Wertpapieren und deren Risiken bestünden.

Eine weitere Gemeinsamkeit gemäss BIZ: Sowohl bei CDOs als auch bei CLOs führte eine starke Nachfrage der Investoren zu einer Verschlechterung der Zeichnungsstandards.

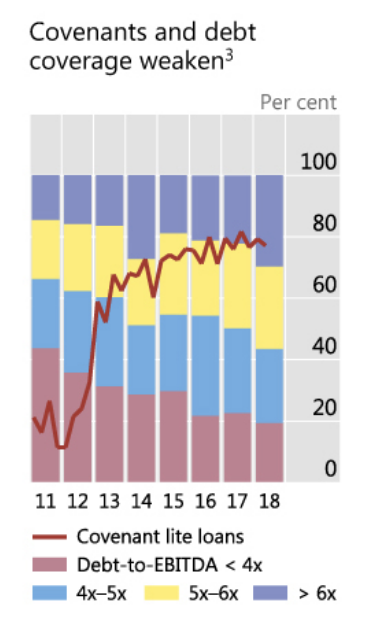

Das Debt to EBITDA-Verhältnis der Schuldner der in den CLO verbrieften Krediten verschlechterte sich über die letzten Jahre konstant. Über die Hälfte ging im Jahr 2018 bereits an Firmen, die fünf mal mehr Schulden als EBITDA hatten; eine gigantische Verschuldung.

Was aber noch mehr ins Auge sticht, ist der explodierende Anteil sogenannter „Covenant Lite Loans“ in den CLOs. Waren dies Anfang 2012 nur 20% der Kredite, stiegen sie auf bis zu 80% im Jahr 2018 an.

Bei Covenant Lite Loans handelt es sich um Kredite, die weniger und weniger Schutzklauseln oder Nebenabreden („covenants“) enthalten und in Folge dem Gläubiger weniger Möglichkeiten geben, den Schuldner zu überwachen und bei Nichteinhaltung bestimmter finanzwirtschaftlicher Kennzahlen den Kreditvertrag vorzeitig zu kündigen.

Das heisst letztlich, dass während der letzten Jahre nicht nur die Zinsen für Corporate Bonds nach unten getrieben wurden, sondern sich gleichzeitig auch noch die Risiken erhöht haben. Zentralbanken sei Dank. Eine Lose-Lose Situation für Gläubiger.

Diese Risiken behält man natürlich nicht immer gerne auf der Bilanz. Daher wird die heisse Kartoffel verpackt und weitergegeben.

Gemäss BIZ sind über 50% der ausstehenden US-Dollar Leveraged Loans und etwa 60% der ausstehenden Euro Leveraged Loans in CLOs verbrieft und werden damit „liquide“ und handelbare Assets.

Financial Engineering At Its Best. Bei schönem Wetter kein Problem. Bis es dann knallt, wie im 2008.

Eigentlich ist die Situation jetzt sogar noch schlimmer. In CDOs waren Problemhypotheken verpackt. Es gab aber noch irgendwo physische Sicherheiten in Form von Immobilien, die ursprünglich zumindest in der Grössenordnung des Kredits waren.

Die Sicherheiten waren am Ende einfach viel weniger Wert, aber es war etwas da.

CLOs bestehen hingegen aus Kredittranchen an Firmen, die bereits von Beginn weg Probleme hatten.

Viele „greifbare“ Sicherheiten gab es hier wohl schon am Anfang nicht. Noch weniger dann, wenn es zu einem Default kommt.

Trotzdem haben viele „Layer“ der CLOs ein Rating von AAA. Solche Assets kaufen dann auch Banken, sie besitzen aber in Wirklichkeit Junk.

Sounds familiar?

Professor Partnoy erklärt es: „So while the banks restrict their CLO investments mostly to AAA-rated layers, what they really own is exposure to tens of billions of dollars of high-risk debt.“

„In those highly rated CLOs, you won’t find a single loan rated AAA, AA, or even A. How can the credit-rating agencies get away with this?“

„The answer is ‚default correlation‘, a measure of the likelihood of Loans defaulting at the same time. The main reason CLOs have been so safe is the same reason CDOs seemed safe before 2008.“

Genau wie 2008?

Absolut. Wir haben scheinbar nichts gelernt.

Die Corona-Pandemie und der harte Abschwung der Realwirtschaft war nun wie eine eiskalte Dusche für den Covenant Lite Markt und die CLOs.

Edward Eyerman, der Leiter von Leveraged Finance-Abteilung bei Fitch, wurde von Reuters am 27. März 2020 wie folgt zitiert:

„This crisis is a real test case for covenant-lite. If credits recover, then sponsors will emphasise the necessity of such flexibility, in contrast, if recovery does not develop meaningfully then we will have fully drawn defaulting and zombie credits.“

„In that case, banks and debt investors will drive a harder bargain on underwriting terms.“

Kurz: Kommt es zu keiner schnellen Erholung der Wirtschaft, wird der Covenant Lite Markt in Zukunft nicht mehr existieren.

Und was die CLOs betrifft, gab es als Folge der Pandemie eben doch eine „Default Korrelation“ zwischen ganz verschiedenen Sektoren. Das hätte eigentlich nicht passieren dürfen.

Wird das nun zum Problem für das Finanzsystem?

Das Financial Stability Board (FSB) schätzte im Dezember 2019 das durchschnittliche Exposure der weltweit grössten 30 systemkritischen Banken zu Leveraged Loans und CLOs auf ungefähr 60% des Eigenkapitals (CET1). Ein enormer Prozentsatz.

Ob die nächste Rezession in Bezug auf Eigenkapital und Liquidität ein Problem wird, hängt gemäss des FSB hauptsächlich davon ab, wie schlimm der Downturn werde und ob die Banken dafür geplant haben.

Wie schlimm ist der jetzige Wirtschaftsabschwung, 3 Monate nach Veröffentlichung der FSB Studie?

Der Schlimmste seit der Great Depression in den 1930er Jahren. Haben Banken für so etwas geplant? Wissen wir nicht. Die Konstrukteure der CLOs jedenfalls schon einmal nicht.

Es kann gut sein, dass eine noch schlimmere Finanzkrise als 2008 eben doch viel näher ist, als uns weisgemacht werden soll.

Gehen viele Firmen gleichzeitig Pleite, schlägt das auf die Leveraged Loans, die Covenant Lite Loans und die CLOs durch und damit auf die systemrelevanten Banken und Versicherungen.

Aber ein solches Szenario muss natürlich unter allen Umständen verhindert werden. Vielleicht waren die Massnahmen der Federal Reserve und der anderen Zentralbanken auch deshalb gleich so extrem.

Jeder bekommt einen Bail-out. Das Finanzsystem muss gerettet werden, koste es, was es wolle.

Eine totale Geldentwertung und ein womöglich noch schlimmerer Kollaps wird dabei in Kauf genommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, ja, ja, die Geschichte wird sich wiederholen. Die Bänklär lernen nichts, deren Kunden auch nicht.

Kommt mir so ähnlich vor wie die Migros, das ist ebenfalls ein thermoresistentes und lernresistentes Unternehmen, fällt sogar auf Fake News rein und verunsichert damit Kunden und Lieferanten, in dem sie die Dubler Mohrenköpfe einfach kopfüberstürzt aus dem Sortiment kickt – https://www.20min.ch/story/die-migros-hat-vorschnell-gehandelt-333838092634

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo liegt das Problem? Der Steuerzahler wird wie immer die Rechnung begleichen müssen, und die Abkassierer in den Banken lachen sich ins Fäustchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und alles nur für die Finanz-Elite, die schon alle mehrfache Villen an Meer und an jedem See besitzen, während der Rest verarmt und deren Zeche bezahlen muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eines Tages wird „was immer nötig ist“ nicht mehr ausreichen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar wird das in Kauf genommen, dann gibt es ja keinen Schuldigen…daher wohl auch Corona Shut Down, da man ganz genau wusste das unser System längst in einer Sackgasse ist, welche nur die Vermögensumverteilung noch beschleunigt….

So hat man nun den Schuldigen Corona wenn alles Crasht und niemand ist verantwortlich….(ausser natürlich Bill Gates & George Soros 😂😂)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Welt ohne all die Viren und die F-Krisen noch nicht untergegangen ist, dann frage ich mich wirklich, was dieser Artikel soll.

Dass die Banken die unfähigsten Institutionen überhaupt sind, wissen wir alle. Solange man nämlich mit dem Geld anderer spielt, braucht man sich um nichts zu kümmern. Der Bonus ist gesichert, die Besten der Besten arbeiten eh bei den Banken … und täglich hört man sich solchen Unsinn und Mist von Rohnerli’s und CO’s an.

Und nun zu meinem einleitenden Satz: CORONA alleine kostet Tausende von MIA (USD, EUR, …). LH spricht hier von fast lächerlichen Summen. Und trotzdem verstehe ich LH, für uns „Normalsterbliche“ sind das immense Summen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, werter Herr Hässig, da muss einem doch zwingend Einsteins Umschreibung für den Begriff Wahnsinn einfallen: ….“stets das Gleiche zu tun und jedesmal auf ein anderes Ergebnis hoffen“. Oder mit anderen Worten: „Die reinste Form des Wahnsinns ist es, alles beim Alten zu lassen und gleichzeitig zu hoffen, dass sich etwas ändert.“

Und nochmals: 2008 war keine Finanzkrise, sondern vor unseren Augen brach das US-Hypothekar-Betrugssystem zusammen. Als m.W. eine der einzigen Zeitungen brachte dies minutiös recherchiert seinerzeit der Spiegel in der Nr. 47 vom 17.11.2008 unter dem Titel: „Das Kapitalverbrechen – Anatomie einer Weltkrise die gerade erst begonnen hat.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

The Atlantic – 🙂 A Democratic sponsored rag…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Grossmanager der Banken werden wohl erkannt haben, dass die Collaterialized Loan Obligationen eine gigantische Boni-Gewinnmaschine ist und die mit höchst Geschwindigkeit zum laufen gebracht, geht der Saft aus darf Väterchen Staat für Nachschub sorgen, sonst funktioniert das Boni-System nicht mehr und das wäre bedauerlich.

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie gehabt nix neues unter der Sonne, Experten mit ,,gegenteiligen“ Meinungen.( Nicht nur beim Maskentheater.)

Gagabanken Lehrbeauftragter AD Herr H.Geiger/US Lehrbeauftragter warnt vor Kollaps!???

Der Artikel offenbart, warum die Banken ungern Geld herausrücken egal ob in Papier oder virtueller Gutschrift.

Geld ist und bleibt nun einmal Geld, in welcher Form auch immer und ist lediglich ein Medium für den vereinfachten Güter und Dienstleistungstausch.Die wahre Musik spielt immer auf der Ebene Realwirtschaft.Entscheidend ist die Geld- Bruttomenge im Verhältnis zum Realwirtschaftsvolumen.

Das klassische Bargeld hat NUR 2 Unterschiede zum übrigen Geld.

1.Die Qualität des Papiers.

2.Der Herausgeber ist im Fall des CH-Franken die SNB.

Ja LOGO Bargeld ist praktisch und sehr einfach in der Handhabung und ein Zipfel Freiheit. DARUM MUSS es bleiben!!!

Werter Herr H.Geiger das müssten Sie wissen,wenn die Kassen der Banken leer sind, Stichwort Bankenrun,dann können die schliessen dann wars das, aus die Maus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, wenn die Kassen der Banken leer sind habe ich noch farbige Papierchen und Betongold und auch physisches Gold. Giralgeld ist ein Forderung, mehr nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Der Rückbauer

Geschichte, farbiges Papier?!!

1982 in Wien, in einem Trödelladen gekauft!

Ein farbiges Scheinchen ,,NOCH“ beidseitig bedruckt,

dazu nett eingerahmt–100’000– D-Reichsmarkschein

(ECHT-Original. vor Adolf = Trottel /Zeit.)

Erstanden für 150.- ,,Ösi-Schilling“

das waren damals 15.-Sfr.

Zu Beginn der 1930.gab es dafür,

in Deutschland 1-2 Brote. Tz tz tz so etwas!???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gute Aussichten, denn der weise Investor kauft in der Krise und verkauft während des Booms. Es ist wieder Zeit für eine richtig saftige Krise!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich kommt auch diesmal wieder ein Bailout. Die Banker haben es 2008 schon begriffen: Profite absahnen, Risiken abschieben. Sogar kriminelle Machenschaften haben keinerlei Konsequenzen. Das ist so gewollt von „System Schweiz“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Problem. Im Zweifelsfall den Scheiss einfach dem Fed oder der EZB zu pari verkaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Hertzlich

Die Betreiber des Finanzsystems, sowie die Medien bezeichnen das dann jeweils mit den Worten :

“MARKTWIRTSCHAFT“ UND “KAPITALISMUS“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Niemand sollte sich wundern, wenn ein Grossteil dieser CLO-Dreckpapiere wiedermal auf Europäischen und Schweizer Banken abgeladen wurde. Auch sollte sich niemand wundern, wenn die naiven Politiker/-.innen, beziehungsweise die grössten Vögel wiedermal von den Dächern pfeifen, dass die Banken gerettet werden müssten.

Jedermann/-frau sollte klar sein, dass nur Zeit geschunden wird um den Zusammenbruch des betrügerischen Finanzsystems des Bankenkartells noch etwas in die Zukunft zu verschieben. Nützen werden alle angeblichen “Rettungsnahmen“ gar nichts.

So oder so wird der Zusammenbruch kommen. Diejenigen Politiker/-innen, die glauben sie könnten das betrügerische Keditschneeball-Finanzsystem des kriminellen Bankenkartells weiterhin auf Kosten der Bevölkerung mit “Pseudo-Bankenrettungen“ aus dem Dreck ziehen, müssen sich darüber bewusst sein, dass sie eine kriminelle Organisation unterstützen. Die Finanzakrobaten haben bereits zur Genüge bewiesen, dass die weltweiten Schuldenberge immer schneller (exponentiell) ansteigen, und deshalb in Wahrheit keine effektive Rettung (Problemlösung) möglich ist.

Es ist jetzt Zeit, dass die verantwortungslose Politik endlich zur Rechenschaft gezogen wird.

Die Gesetze müssen geändert werden. Das Kreditschneeball-Finanzsystem muss durch ein nachhaltiges Geldsystem ersetzt werden.

Banken, die nicht mal mehr fähig sind 300’000.- CHF Bargeld einem Kunden auszuzahlen (oder versuchen dies zu verhindern) sind ein grosses Warnzeichen! Es werden auf den Bankkonten grosse Beträge verbucht, aber das Geld für die Auszahlungen fehlt dem Bankenkartell offensichtlich, da es in Wahrheit bankrott ist.

Kein Wunder, denn letztlich haben sie alles auf der Grundlage eines Kreditschneeballsystems finanziert. Nicht nur Staaten, Unternehmen, Autos, Immobilien, Aktien, Hedgefonds, usw…inklusiv der Altersvorsorge der Menschen.

Liebe Leute, werdet Euch endlich bewusst darüber, dass ihr tief in der “Scheisse“ sitzt, weil Ihr Euch leider nie mit den tatsächlichen Problemen auseinandergesetzt habt, und den Bankern, Politiker/-.innen, sowie Politparteien immer schon brav geglaubt habt, und diese Schwachköpfe, die Euch das blaue vom Himmel erzählen immer schon gewählt habt.

Rettet nicht die Banken und Notenbanken, sondern rettet Euch vor den Bankern und ihren Politiker/-.innen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow…besser als ich je formulieren könnte!

Bravo, ein bisschen pessimistisch, aber zeigt die Wahrheit….

Was denken Sie, dass die Problemen werden ersten genannt und dann auch gelöst, so lange man mit Morenköpfen Pseudoproblematik, Leute und Politikern beschäftigt?

Seit 20 oder 30 Jahre hält diese perverse Politik der Ablenkung nach ( Pandemie ist auch eine…. ) und wir alle, auch Professoren, Intellektuellen mit ein paar ausnahmen, rennen nach…😭🤣😁

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Torpoedo: Wie er leibt und lebt. Ich meine auch, dass es „eines Tages“ so kommen wird. Nur: Wann? Also, Mann und Frau rüste sich. Gut schlafen ist wichtig. Ich schlafe gut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Finanz- & Weltkollaps ist doch schon voll im Gange. Aufgrund der irreversiblen Verschuldungswellen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

880 Milliarden? Sorry, da sehe ich weit und breit kein Problem. Ist ja eine lächerliche Summe! Die kauft dann die FED auf. Die schütten ja mittlerweile Billionen in den Markt, dann kommt es auf diese 880 Milliarden definitiv nicht mehr an. Die FED kauft ja schlicht alles, die würden für ein Billionen noch Texas-Luft kaufen!

Das kann noch Jahre so weiter gehen. Der Dollar wird weniger wert, ja. Die USA werden irgendwann in ihren Schulden ersaufen, aber das dauert noch. Später gibts dann Währungsreform und das Casino beginnt von vorne.

Aber nein, diese 880 Milliarden werden mit Sicherheit keine Finanzkrise auslösen, nur wenn es 880 Billionen wären.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der Staat Pleite macht, geht natürlich nicht der Staat Pleite, sondern seine Bürger.

Carl Fürstenberg (1850 – 1933), deutscher Bankier, Inhaber der Berliner Handelsgesellschaft

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Bankier Carl Fürstenberg scheint mir ein ganze Menge Bonmots von sich gegeben haben, und bei den meisten kann man nur vorbehaltslos zustimmen.

.

Jetzt muss ich den glaub wirklich mal googeln 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja Leute, kauft schon mal schön warme Herbst- und Winterkleider: All die „Corona-Rettungskredite“ verpuffen in den nächsten Monaten und Verdampfen aus den vielen maroden Unternehmen ohne nennenswerte WERTschöpfung mit der heissen Sommer-Sonne. Und dann gibt’s im Herbst und vorallem im Winter nur noch tonnenweise „Schrottpapier“ um den Ofen zu heizen.

Wer jetzt nicht handelt – wird möglicherweise im Winter erfrieren: Und das ohne verfügbare Impfung oder Absicherung durch realitätsfremdes Wunschdenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Lösung wäre: Eine weltweite Korrektur der Immobilienwerte….

Dadurch werden die Mieten senken. Und die Menschen haben mehr Geld für den Konsum. Das kurbelt die Wirtschaft wieder an.

Und der Staat bekommt wieder Steuereinnahmen, um die angehäuften Schulden zu tilgen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Privat- und Staatsschulden werden n i e getilt werden wollen und können!

Entweder Währungsreform oder Hyperinflation.

Die Amis: Wie können wir tricksen, damit wir uns um die Rückzahlung der Schulden drücken können.

Die Europär, die dummen: Wie können wir sicherstellen, dass wir die Schulden sicher zurückzahlen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht überrascht….von meine historische Studien über 10000 Jahren, kann man gut sehen wie die Leute kaum lernen….c’est la vie, hat nicht mit Intelligenz zu tun. Aber gleiche Fehler? Tja, in 20 Jahrhunderte hatte man zwei unnötige Kriege in EU, die unsere wohlstand ruiniert ( auch die Natur…), somit ist der beste beweis, dass Menschen in Gruppe ( Masse) nicht intelligente als Tiere sich verhalten. Hingegen, viel, viel schlechter, zweite WWII ist beste Beispiel dafür…und dazu kommt noch, dass sie viel aggressiver als Wölfe sich verhalten…

Das die Govis, wir alle, für den horrende Bonus und Gier von wenige priviligierte Menschen auf Planeten gerade stehen mussen, ist nicht nur Dumm und masochistisch, sondern zeichen der Dekadenz dieses Mensch…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Mensch ist ein individuelles Genie und ein kollektiver Idiot!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Artikel sollte auch Pflichtlektüre für jede/n nicht Bankerin und Banker sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wohin das Zeug gehört steht ja schon im Namen! Ins Klo!

Spühlen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist so heimtückisch an den Rettungsaktionen der Fed für Investoren in Hedgefonds, Hypotheken-REITS, Aktien, Anleihen, fremdfinanzierte Kredite und andere oft riskante Anlagen? Die Zerstörung des Kapitalismus. (Wolf Richter)

https://wolfstreet.com/2020/06/11/america-convulses-in-pain-fed-bails-out-the-wealthy/

Mal schauen, ob der CRO der CS, die Physikerin, Serena Fioravanti (Dr. per errorem), sich weitsichtig und gescheit darauf vorbereitet hat, oder doch nur Wohltaten einer Kaderfrau genoss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Um solche strukturierten Produkte zu analysieren braucht es mehr, als einige Kennzahlen und KPIs querbeet zu vergleichen. Nicht jedes Unternehmen mit einem Darlehensanteil > 20% zum EBIT-DA ist ein Risiounternehmen. Das greift massiv zu kurz. Sicher, wie immer in strukturierten Produkten gibt es auch hier versteckte Risiken. Aber davon auszugehen, diese Risiken seien so einfach aufzudecken, ist naiv. Da muss jedes Package individuell aufwendig analysiert werden. Macht kaum jemand. Im Gegensatz zur Finanzkrise ist genug „fancy“ Geld da, anders als 2007 / 08, wo erst noch Geld geschaffen werden musste und wo gleichzeitig ganze Währungen wegen unverwantwortllichen Staatshaushalten in Gefahr gerieten.

Globale Risiken lösen auch globale Rezessionen mit entsprechend Pleiten, Pech und Pannen aus, wenn sie eintreten. Derzeit erleben wir, wie eine solche Rezession durch die Corona-Geschichte im Zeitraffer auf uns zurollt. Ausgelöst durch das Eintreten mehrerer globaler Events, oft mehrheitlich durch regionales/nationales Missmanagement noch begünstigt.

Einfach aufmerksam bleiben bei strukturierten Produkten, egal welcher Art sie sind. Kein Geld ausgeben dafür, wenn man nicht darauf verzichten kann im Notfall.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Kein Geld ausgeben dafür, wenn man nicht darauf verzichten kann im Notfall.“

Ich verstehe nur Bahnhof.

Und ich verstehe diese Konstruktionen ohnehin nicht, bin wohl zu blöd, aber das darf ich ja nicht zugeben, deshalb kaufe ich, damit mir alle sagen, gut gemacht, aber denken, schon wieder einen Idioten über den Tisch gezogen….

Kontinentalbänkler sind dankbare Opfer der angelsächsischen Mafia. HRE: Die dümmsten Bänker Europas. Und es werden sich noch dümmere finden, bevor die neuen Schneeballkreditbetrugssysteme zusammenbrechen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

absolutely – it’s all about credit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lesen Sie sein Buch „F.I.A.S.C.O.: The Inside Story of a Wall Street Trader“ – SUPERGUT!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guter Typ der Prof. Frank Partnoy — habe vor x-Jahren mal sein Buch

F.I.A.S.C.O.: Blood in the Water on Wall Street

gelesen, damals als er über seine Berufserfahrungen und die „Bankerorgien“ als Fixed Income Trader geschrieben hat.

.

Gut hat die Finanzindustrie auch immer wieder kritische Geister hervorgebracht, die den ganzen Zirkus fundiert hinterfragen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld ohne Verstand ist immer eine gefährliche Sache.

Napoleon Hill

* 26. Oktober 1883 † 8. November 1970