Die Credit Suisse freut sich heute früh über „das beste Ergebnis (…) in den letzten zehn Jahren“. Die Führung nutzt die Jubelmeldung, um sogleich den Sparhammer auszupacken.

400 Millionen jährlich will die Grossbank ab 2022 weniger ausgeben. Umgerechnet ergibt das bei durchschnittlich 200’000 Franken Lohn und Bonus 2’000 Jobs.

Die CS schreibt, sie wolle das eingesparte Geld „vollständig (…) in verschiedene Wachstumsinitiativen“ reinvestieren – „entsprechende Markt- und Wirtschaftsbedingungen vorausgesetzt“.

Will heissen: Kommt die Wirtschaft wieder auf Touren, haben auch bei uns die Leute eine Zukunft. Sonst weniger.

Für die bestehende Belegschaft bedeutet die Ankündigung so oder so wenig Erbauliches. Wenn es neue Jobs gibt, dann sind diese oft für andere Beschäftigte als die heutigen.

Das gilt vor allem für die Schweizer Belegschaft. In der CS Schweiz, genannt Swiss Universal Bank, könnten Hunderte von Stellen wegfallen.

Weitere Hunderte von Jobs sind gefährdet in den übergelagerten Bereichen, die zum grossen Teil ebenfalls in der Schweiz liegen.

Dort fusioniert die CS die beiden Überwachungsdivisionen Risiko und Compliance. Lara Warner, eine Vertraute von Ex-Chef Tidjane Thiam, erhält das Ober-Kommando.

Die Rede im zusammengelegten Grossreich ist von „Realisierung von signifikanten Effizienzpotenzialen“; will heissen: Abbau.

Insgesamt dürfte der Löwenanteil des absehbaren Stellenschwunds bei der CS somit die „teure“ Schweiz“ treffen.

Das ist zwischen den Zeilen im heutigen Communiqué herauszulesen. Dort steht für den Bereich der Swiss Universal Bank (SUB):

„Transformation des High-Tech-Geschäfts durch Weiterentwicklung von Direct Banking und Beschleunigung der Front-to-Back-Digitalisierung“;

„Optimierung und Verbesserung der Zusammenarbeit mit Tochtergesellschaften, Joint-VenturePartnern und FinTech-Unternehmen“;

„dabei geht es darum, Chancen für weiteres Wachstum zu nutzen und Effizienzpotenziale zu realisieren mit dem Ziel, das Aufwand-Ertrag-Verhältnis mittelfristig vom oberen auf den mittleren 50%-Bereich zu verringern.“

Mehr Direct Banking meint mehr online und digital, damit weniger Personal. Mehr Zusammenarbeit mit FinTech meint Auslagerung. Mehr Effizienz meint weniger Jobs.

CS-Chef Thomas Gottstein, der die SUB lange geführt hatte, bevor er im Februar nach der Spionage-Affäre zum grossen Konzernchef gekürt worden war, setzt in seinem Ex-Bereich das Messer an.

Er hatte dies bereits im Vorfeld in einem Interview angetönt. Nun hat er die Katze aus dem Sack gelassen.

Dass die Zeche ausgerechnet seine Ex-Kollegen vom Bereich Schweiz zahlen, hängt nicht nur mit hohen Löhnen, sondern vor allem mit dem Resultat zusammen.

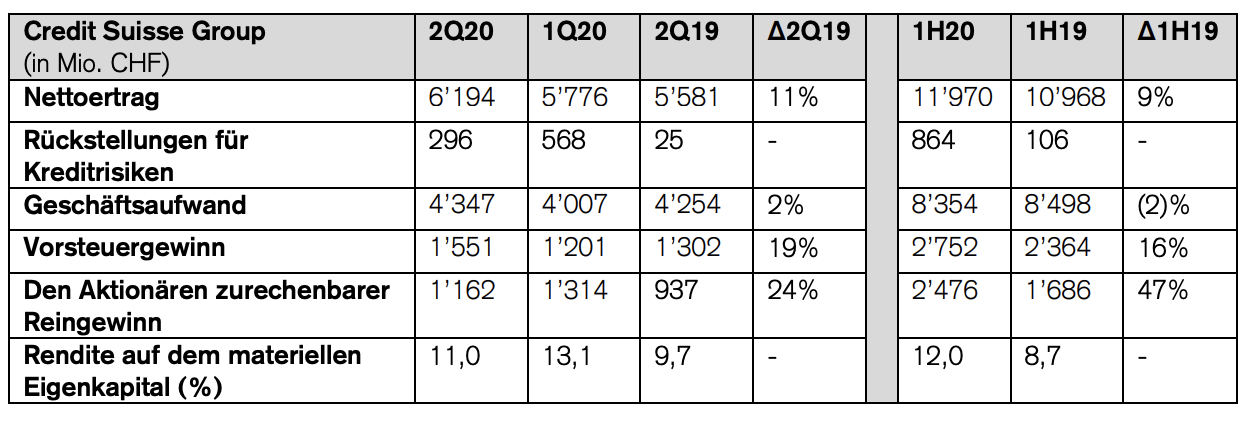

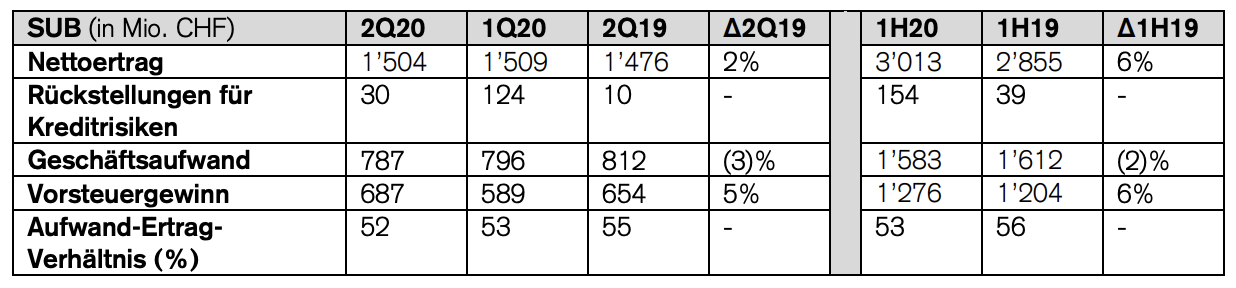

In der SUB leuchten die publizierten Geschäftszahlen für das zweite Quartal erstaunlich matt. Im Teil mit den Privatkunden, wo die CS ihren Fokus hat, zeigt eine Kennziffer gar nach unten.

„Die Netto-Geldabflüsse von CHF 1,6 Mia. beruhen zum Teil auf dem Deleveraging in unserem Ultra-High-Net-WorthKundensegment“, schreibt die Bank zum Abfluss bei den Schweizer Vermögenden.

Dafür ist das Kosten-Nutzenverhältnus mit 53 Prozent gut.

Unter Gottstein war die SUB im Aufwind, nun flüchten die Reichen. Nachfolger André Helfenstein wurde innert kürzester Zeit zum Sanierer.

Solcherlei geschieht selten zufällig. Gottstein konnte die Zahlen zum Glänzen bringen – und so sich selbst in die Position des CEO-Favoriten.

Plötzlich stammt ein Grossteil des Zahlen-Erfolgs aus der Investmentbank, dafür verordnet Gottstein einen scharfen Kosten-Abbau in der SUB. Dieser meint wie immer im Banking Stellen.

Gottstein knallt mit der Peitsche, seine neuen Unterstellten sputen sich. Erneut wird die CS zur Grossbaustelle, nachdem sie unter Ex-Chef Thiam eben erst einen dreijährigen Umbau hinter sich gelassen hat.

Die Kosten für Operation Gottstein sind keine Peanuts.

„Erwartete Restrukturierungskosten von insgesamt rund CHF 300–400 Mio. während der Dauer des Programms, das voraussichtlich innerhalb eines Jahres abgeschlossen wird“, schreibt die Bank dazu.

Einen lässt das unberührt: den Präsidenten. Urs Rohner lässt sich heute in majestätischer Form zum nächsten Umbau zitieren – dem x-ten in der bald 10jährigen Regentschaft des Zürchers.

„Die bisherige Strategie der Gruppe hat sich bewährt und wird bekräftigt. Damit stellen wir auch weiterhin sicher, dass der Grossteil des eingesetzten Kapitals auf das Vermögensverwaltungsgeschäft entfällt“, sagt Rohner.

„Die neuen Initiativen, die wir heute bekannt geben, optimieren das bestehende Modell und zielen darauf ab, dass sich die Credit Suisse in unsicheren Märkten weiterhin widerstandsfähig zeigt.“

„Angesichts dieser Anpassungen bin ich zuversichtlich, dass die Credit Suisse auch in den nächsten Jahren nachhaltigen Wert für ihre Aktionäre schaffen wird.“

Mit dem Schlusssatz beginnt Rohner, sein Vermächtnis als CS-Kapitän zu formen. Im Frühling tritt er ab, dann soll es heissen: Die CS ist auf Kurs.

Das tönt deutlich besser als Never Ending-Umbau.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Fabrikbrachen des 21. Jahrhunderts sind veraltete Bürogebäude.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS verzeichnet ein Rekordergebnis. Und trotzdem finde ich kein lobendes Wort für diese ausserordentliche Leistung. Trotz Corona.

Der Titel sagt alles.

Banco Santander schrieb gestern Mia hohe Kreditrückstellungen.

Ich bin der Ansicht und habe dies schon öfters angemahnt: Der IP Blog soll nicht nur tadeln, sondern auch LOBEN.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

IP Block ist pures Populismus. Leider.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Abbau, Abbau, Abbau.

Das ist das einzige Mantra dieser überbezahlten Bankmanager. Anstelle das Geschäftmodell „ihrer“ Bank kreativ und mutig neu zu erfinden, werden Tausende von Arbeitsplätzen geopfert und müssen Hunderte Menschen über die Klinge springen.

Einfach nur traurig, beschämend und einfallslos.

Der erste Tolggen auf der einigermassen weissen Weste von Thomas Gottsein. Wetten, dass sehr bald weitere folgen werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und Sie sind ein Bankexperte das sein alles beurteilen können?

Nur weil hier im Blog etwas steht, heisst es noch lange nicht das dem so ist.

Und wenn es Doppelspurigkeiten gibt dann ist es die Aufgabe des Managements diese zu beseitigen, kostet nur unnötiges Geld und macht die Struktur träge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, das Geschäftsmodell einer Bank neu erfinden??? Soll die CS denn in Zukunft KitKat verkaufen oder was? Das Geschäftsmodell jeder Bank beinhaltet Geldgeschäfte; diese können nun mal nicht unendlich ausgeweitet werden, sogar entgegen solchen Youtube-Verrissen wie Goldschmid Fabian. NB wären die 400 Mio. vermutlich relativ schnell eingespart (ohne grossartigen Personalabbau), wenn mal die Notwendigkeit der satten Alimentierung der sog. Risikträger objektiv unter die Lupe genommen würde. Und „sparen“ im Finanzbereich kann man wirklich nur bei den Personalkosten, das war ist und bleibt Tatsache.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer braucht Tausende von MDRs/Drs mit absurden Gehältern ohne Value ?

Keine Bank der Welt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… was verdient denn so ein Dir oder MDir im Schnitt in SUB bzw. IWM?

Sind die Unterschiede wirklich so massiv?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kapitän eines Schiffes verdient auch mehr als ein Leichtmatrose. Obwohl er ja nur das Steuer bewegt und das Tempo befiehlt. Würden Sie also das Schiff dem Leichtmatrosen übergegeben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schweigegeld wird fürstlich abgegolten……..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Agree! Du solltest zudem einmal sehen, was für eine „Arbeitskultur“ bzw. Stimmung unter dem Fussvolk (CS wie UBS) herrscht: Da jeder die Hosen gestrichen voll hat, duckt er sich um die Wette und hofft, dass es das arme Schwein neben einem erwischt, den Vorschlaghammer voll auf die zwölf – meist ein Ü50er (solange es die noch gibt – knifflig, wer dann dran kommen wird)… Dies tagein, tagaus – ein Graus…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@R aus B: Kleiner Unterschied, der Kapitän eines Schiffes wird zur Verantwortung gezogen, wenn er das Schiff gegen den Quai fährt. Er ist also ein echter „Risk Taker“. Der MD ist das bloss auf dem Papier und dem Salär, bzw. Bonus nach. Sonst kann er wursteln wie er will…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der CS hat es nur Leichtmatrosen an der Spitze, dafür eingebildete Abzocker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was müssen wir uns eigentlich noch von dieser unseligen und unsäglichen CS alles bieten lassen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es reicht langsam aber sicht was CS hier wieder bietet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das sind meist Diplomaten- und Milliardärs-Vatersöhnchen , welche so fürstlich gekauft werden, damit Papi sein Konto nicht all zu sehr diversifiziert (was er sowieso macht). Das ist ein Schmier-Sumpf dort oben, das weis ich aus eigener Erfahrung. Auch sehr viele Manager-Söhnchen, wie auch bei Herr Mühlemann, der ja Front-Running (via Panama, Bahamas und BVI) bei den Übernahmekandidaten (First-Boston, DLJ, Winterthur) und anderen machen konnte. Söhnchen ist MDR bei Vontobel, hat keine Ahnung von allem, aber kann täglich auf alle internen Resourcen zugreifen, wenn sein begrenztes Bankwissen nicht ausreicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@C aus B: Dann würden sie also den Job zu tieferen Konditionen übernehmen? Wo klebt es dann noch?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Saläre der mittleren und höheren Kader sind im Vergleich zur übrigen Wirtschaft immer noch 40% zu hoch. Hier muss die Sparschraube angesetzt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wieso sollen die anderen Löhne nicht erhöht werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ auguste Dann vergleichen Sie einmal die Löhne in der Pharmabranche. Dort wird seit Jahren einiges mehr verdient als im Bankenbereich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Vergleich mit den Einkommen von Fussballern und Tennisspielern

sind die Löhne viel zu tief.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unglaublich – nur noch Abbauer und Schwachmaten am Werk.

Schämt Ihr Euch eigentlich nicht.

Manager werden gefeiert für Abbau

und Raubbau und die Claquere die MDs dürfen als Staffage bleiben.

Der Abbaurest (Menschen) wird dem Staat überlassen! Das nennt Ihr Management!?

Was und wo haben solche CEOS bloss gelernt! Wann wird mal was kreiert statt zerschlagen! Alle unbrauchbar !?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist nur noch abstossend und abartig und absurd was die CS wieder bietet!

Tausende Mitarbeiter wie Roboter entlassen und Kunden digitalisieren und standardisieren – Kundendienstleistung permanent abbauen

UND

dann sich selber im Management hochjubeln und feiern.

Man muss sich fremdschämen für die CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach eine Frechheit. Wie ist es möglich, dass die Kunden der CS dank COVID am verbluten sind, Leute auf die Strasse stellen müssen, die Mieten nicht mehr bezahlen können und ihre Bank die noble CS feiert das beste Ergebnis seit Jahren!

Da werden ende Jahr wohl wieder Milliarden Boni verballert, welche den bereits gebeutelten Kunden mit übertriebenen Depotgebühren von 0.35%, zu hohe Gebühren auf den Zahlungsverkehr-Päckli, usw. belastet werden. An den COVID-Krediten toll verdienen..Party feiern und fuck the rest.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das gute Ergebnis ist wie Gas. Es verflüchtigt sich rasch.

Das gute Tradingergebnis ist Folge der Coronavolatlität an den Märkten. Diesen Effekt sieht man bei allen Banken. Nachhaltig ist das nicht. Die Marktreaktion ist dementsprechend lau. CS ist immer noch unter den Worst 5 im SMI.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer da noch sein Geld anlegt, dem ist wahrlich nicht mehr zu helfen.

Es heisst doch: Vertrauen, Vertrauen, Vertrauen! Wenn ich heute keinem mehr traue hat dass in erster Reihe mit Banken, Politikern und Medien zu tun.

Davon ist IP ausdrücklich ausgenommen.

PS; Herr Hässig machen Sie so weiter und holen Sie Frau Villalon wieder an Bord!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum wievielten Mal wird hier reorganisiert weil die letzte Reorganisation erfolglos war? Keine Spur von Kontinuität und immer die gleichen Floskeln im Communiqué. Da seht was von „Schaffung einer globalen Investment Bank zum Aufbau einer kundenorientierten globalen Plattform“. Das heisst soviel wie (1) bisher war die Bank nicht kundenorientiert und (2) die globalen Ambitionen im Investment Banking gibt man trotz der regelmässigen Milliardenverluste nicht auf. Die Bonuskultur braucht ja ihre Rechtfertigung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

auf den Punkt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Never Ending-Umbau.“ Wette 100 Franken, dass die Notre Dame vor der CS wieder steht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was will uns Herr Hässig sagen? Der Artikel irrlichtert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Urs Rohner träumt von einer Punktlandung, die er bei seinem Abtritt präsentieren kann.

Sein Vermächtnis wird wohl viel eher sein, dass die Börse seinen Abgang mit einem soliden Jubelfeuerwerk belohnen wird.

Zuviel verbrannte Erde in seiner Regentschaft hat fette Spuren hinterlassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leute Leute Leute….immer sachte

1. Der Abbau findet ab 2022 statt

2. Wurden alleine im letzten Jahr 2000 Stellen aufgebaut, 1000 davon in der Schweiz

3. 2000 Stellen ist die alleinige Rechnung von Lukas, indem er das Sparziel 1:1 in Jobs umrechnet

Wenn das die einzige Kritik ist und diese alleine nur deshalb kommt, um seine völlig abstrusen Voraussagen zu rechtfertigen, dann hat die CS effektiv einen super Job gemacht. Vorbei sind die Zeiten von Quartalen mit Verlusten, die CS liefert konstante Gewinne. Schaut euch mal die cost/income ratios an und vergleicht diese mit der UBS. Soll einer nochnal behaupten, die UBS sei besser aufgestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie recht Sie haben, nur die Kritiker haben eher wenig bis keine Ahnung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sieht es am Kurs der CS Aktie, wie sehr die Börse diese tolle Entwicklung honoriert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Urs….UBS minus 2.5%, SMI minus 1.2%, CS minus 0.89%

Abgesehen davon ist die Börse schon lange kein rationaler Indikator mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

C/I-Ratio für ein Quartal ist natürlich extrem aussagekräftig insbesondere in Bezug auf Nachhaltigkeit; die Kursentwicklung der letzten 15 oder auch 25 Jahre zeigt da wohl das objektivere Bild.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die RAV haben ihren Personalbestand ja bereits aufgestockt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur noch ekelhhaft die Aera Rohner und der Quizmaster Gottschalk bringt auch nichts mehr. Der VR schläft seit Jahren und schiebt Millionen in charakterlose Typen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du findest Dich selten witzig mit Deinem Gottschalk Witz oder? Der ist genauso ausgelutscht wie das ewige totschreiben der CS. Ihr engstirnigen Möchtegern Talente werdet das nie verstehen. Ihr werdet auch nie verstehen, weshalb genau euer Talent unentdeckt bleibt. Alle kommen weiter, aber da ihr die Einzigen Nicht-Schleimer seid bleibt ihr stehen oder müsst gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso denke ich jetzt an den Flughafen Berlin?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Flughafen Berlin ist wie die CS, voller Leerläufe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Grossbaustelle CS mit ständiger Umsegmentierung von Kunden – ständigen Betreuerwechsel für Kunden und Behandlung der Mitarbeiter wie ein Stück Holz hat Tradition bei CS und wird wohl nie enden.

Die CS ist zum Trauerspiel verkommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was CS hier wieder bietet ist nicht nachvollziehbar.

Nur Kosten runterfahren kann Jedermann – Einfach Umsetzung der McKinsey Strategie – Copy & Paste bei allen Grossbanken CS, UBS, Deutsche Bank etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nimmt mich wunder ob sie selbst so viel Erfahrung mitbringen um solche Entscheide kritisieren zu können. Eigentlich ist es ganz logisch, das man Doppelspurigkeiten beseitigt, für jedes Unternehmen. Aber anscheinend nicht für jedermann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genauso

Früher hiess es alles kaufen

20 Jahre später alles abstossen

Und wir übernehmen alles von den ANGELSACHSEN

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS ist nur noch eine Schande – Null volkswirtschaftliche Verantwortung für die Schweiz.

Nur Gier – Profitmaximierung – Kosten runter fahren – Dienstleistungen fuer Kunden unter CHF 20 Mio minimieren und standardisieren.

Schlechter als CS kann man es fast nicht mehr machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leute wie Du sind eine Schande! Hier eine solchen Dreck zu schreiben, weil man persönlich versagt hat.

Informiere Dich zuerst anstatt basierend auf einem Märchen-Blog solchen Unsinn zu verzapfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was sollen die denn machen?

Eine Wohltätigkeitsgesellschaft ist die CS ja auch nicht.

Sie wollen doch bestimmt auch Geld einnehmen? Und ab und an eine Gehaltserhöhung oder Beförderung?

Oder machen Sie auch umsonst?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Angesichts dieser Anpassungen bin ich zuversichtlich, dass die Credit Suisse auch in den nächsten Jahren nachhaltigen Wert für ihre Aktionäre schaffen wird.“

Seit zwanzig Jahren ist die CS Aktie nachweislich nur ein Verlustgeschäft! Liebe hier lesende KESB-Mitglieder und Psychiater dieser Plattform: Wie lautet die Diagnose dieses Mannes?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tunnelblickpsychose mit Fokus auf den eigenen Kontostand, würde ich mal sagen. Ich bin allerdings kein Psychiater.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Freude an der Arbeit merkt man bei CS Mitarbeitern leider schon lange nicht mehr.

CS behandelt Ihre Mitarbeiter wie Roboter.

Man wundert sich dann auch nicht, dass ich noch nie einen ehemaligen CS Mitarbeiter getroffen habe, welcher positiv von seinem ehemaligen Arbeitgeber gesprochen hat.

Die DNA der CS ist ungesund und macht die Menschen krank und wütend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder mal Milchbuchrechnung

****

400 Millionen jährlich will die Grossbank ab 2022 weniger ausgeben. Umgerechnet ergibt das bei durchschnittlich 200’000 Franken Lohn und Bonus 2’000 Jobs.

****

1. ab 2022 sicher auch schon früher.

2. LH betont regelmässig dass die Banken zu viel und zu teure Banker haben.

3. es geht weiter LH und die nächste Kritik geht dann schön abwechselnd wieder an die UBS

Es lebe IP, LH der lebt von Negativschlagzeilen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Unternehmer weiss man, dass der Aufbau einer Firma viel Cash braucht. Die Einnahmen werden immer von der vorwärts Investitionen aufgefressen. In der heutigen Zeit muss eine Firma schnell wachsen und benötigt daher viel Kapital. Cash verdienen kann man ganz schnell beim Abbau dieser Struktur. Man entlässt einfach die Mitarbeiter schneller als die Firma zusammenbricht. Die dann schlecht ausgeführten Arbeiten zerstören dann das Kundenpotential und man kann weiter und noch schneller abbauen und viel verdienen. Am Schluss bleibt ein kleines Aschehäufchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstens ist die CS schon ziemlich lange nicht mehr in einer Aufbauphase, falls sie das noch nicht bemerkt haben sollten. Zweitens kostet Abbau primär (beim Personal ganz besonders) mal was; wenn dann als Folge noch die Kunden wegbrechen, müssen sie einfachem Gemüt schon genau erklären, wie dann „viel verdient“ werden soll???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Scheint wohl ein Verzweifungs-Sanierungs-Akt der Rohner-Credit Suisse zu sein, einen Erfolg zu erzwingen, der nicht unter den jetzigen Fühhrungs-Betonköpfen möglich ist und wird, die wohl vom aktuellen Verwaltungsrat der Bank geschützt und gefördert werden. Die Bank muss ganz oben saniert werden, dann werden auch die Gewinne wieder sprudeln.

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Ende der Banken. Warum wir sie nicht brauchen.

https://www.campus.de/uploads/tx_campus/leseproben/9783593508412.pdf

Das Bankwesen ist ein „unkontrollierbares Monster“

In ihrer heutigen Form sind Banken tatsächlich überflüssig und werden nicht mehr länger benötigt. Banken betreiben ein inhärent fragiles Geschäftsmodell.

Die Schweizer Banken vergleichen sich gerne mit den grossen Schweizer Uhrenmarken und suhlen sich im Pathos dieser Tradition. Doch das greift zu kurz. Denn im Gegensatz zu den Schweizer Banken sind Schweizer Uhren nicht austauschbar. Deren Herkunft, sei das aus La Chaux-de-Fonds, Schaffhausen oder Biel, wird auch in hundert Jahren matchentscheidend sein. Bei den Schweizer Banken wird dies schon in ein paar Jahren nicht mehr der Fall sein.

Selbstdenken ist gefragt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie sind ein Dummschwätzer; erklären sie mir mal, wie sie Geld als solches „austauschbar“ machen wollen. Wenn sie dann wieder in einer Lehmhütte mit Schilfdach wohnen, dürfen sie gerne wieder antanzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz süss! In letzten Herbst wurde partout gelesen bei IP mit 400 Likes: „Tidjane Thiam, leave Europe, leave Switzerland, leave Credit Suisse.“ Hass bis zum „geht-nicht-mehr“. Der ist weg und bald folgen auch 2000 Mitarbeiter der Credit Suisse, darunter viele, die, sehr wahrscheinlich, gegen Tidjane Thiam gestimmt hatten. Veel pleizir!

Kiki La Belle

(im definitiven Exil im malerischen Zierikzee-NL)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die momentan guten Quartalszahlen vieler Unternehmen nützen nichts mehr,die Entwicklung der Finanzwelt sieht sehr schlecht aus.

Ich befürchte, dass die meisten Pensionskassen per 31. Dezember eine Unterdeckung präsentieren müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sollte manchmal nicht alles über den gleichen Leisten schlagen; ihre Aussage ist in etwa so richtig, wie wenn man in der Migros wegen einer Raviolischlagzeile gar keine Lebensmittel mehr einkauft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wann immer man lesen kann „man optimiere das bestehende Modell oder die bestehende Organisation“, dann weiss man, dass das Bestehende nicht wirklich funktioniert und man die vorgängige Reorganisation besser nicht gemacht hätte. Aber jedes Jahre oder alle zwei Jahre muss man ja etwas machen, damit man sein Dasein rechtfertigen kann. Und nach 10 Jahren ist die Organisation wieder am gleichen Ort wo man angefangen hat (nur mit frustrierten MA und viel verlorener Zeit, die man besser in produktive Sachen investiert hätte).

Wann hören diese „Manager“ endlich auf, Hunderte von Millionen für völlig unnötige Reorganisationen (oder verwedle deine Spuren?) und Outsourcing/Offshoring-Übungen raus zu schmeissen und geben das Geld für bessere Technologien, Prozesse, Ausbildung der Mitarbeiter und Kundenbetreuung aus? Wohl erst wenn die Boni für solche (Un)-Taten ganz verschwinden oder nur ausbezahlt werden, wenn es in den nächsten 5 Jahren keine weitere Reorganisation braucht.

Man könnte dann gleich auch noch auf all die unnützen und (zu)hochbezahlten Strategie-Berater von McKinsey etc. verzichten und damit nochmals zig Millionen einsparen, denn für diese Arbeit werden ja eigentlich die Top-Manager in der eigenen Firma bezahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Angesichts dieser Anpassungen bin ich zuversichtlich, dass die Credit Suisse auch in den nächsten Jahren nachhaltigen Wert für ihre Aktionäre schaffen wird.“ (Zitat Rohner).

Zynischer geht es nicht mehr. Soll mir mal einer den „nachhaltigen Wert“ erklären, der bisher erzielt wurde.

Der Aktionär, für den in den Ergebnissen der letzten Jahre Wert geschaffen wurde ist entweder Grosskunde mit nicht marktgerechten Konditionen oder ein masochistisch veranlagter Zufallsaktionär.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und abschliessend eine ziemlich satte Anzahl von Generälen und Obersten mit „Risikoträgerfunktion“, wofür die auch immer benötigt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es stimmt schon, dass quasi alle CH-Banken gut bis sehr gute Zahlen für das Q2 präsentierten. Dies hat aber ausdrücklich nur mit der Börsenentwicklung zu tun. In der Tat sind die Börsen durch das Gratisgeld der Zentralbanken fast Weltweit im Sog von GAFA durch die Decke gegangen. Hat zwar mit der Realwirtschaft nur wenig zu tun, bescherten aber den Banken extrem große Umsatzzahlen sowie höhere Custody Gebühren…Würden die Börsenkurse ein Vernünftiges P/E Ratio wiederspiegeln, müssten gewisse Aktien bis zu 40% fallen…Kann sein das dies bis Ende Jahr geschieht…bei fallenden Börsen und entsprechend weniger Gewinn sprechen dann die Banken von einem schwierigen Umfeld bei steigenden Indizien bringen sie zum Ausdruck, wie super sie gearbeitet haben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS – die Bank für konzentrierten Marketing-BS!

„Optimierung und Verbesserung der Zusammenarbeit mit Tochtergesellschaften, Joint-VenturePartnern und FinTech-Unternehmen“ oder

„Transformation des High-Tech-Geschäfts durch Weiterentwicklung von Direct Banking und Beschleunigung der Front-to-Back-Digitalisierung“…!

Wow – und das in Zeiten, wo es der CS nicht möglich ist, ein 3a-Konto in unter 2 1/2 Monaten aufzulösen!!!

Da haben die nächsten 17 CEO’s alle noch mehr als genug „Optimierungs-, Verbesserungs oder Transformationspotential“!

Mein Beileid an die Aktionäre…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Corona sei’s gedankt – jetzt geht man mal über die Bücher, wen es von diesem aufgeblähten Wasserkopf wirklich brauccht ! Zu meiner aktiven Zeit gabe es RMs, die ausschliesslich für einen einzigen Kunden zuständig gewesen sind. Nur weil der 3-stellige Millionenbeträge nahe an 4-stellig auf der Bank eingelagert hatte. Und dem sponserte man einen entsprechenden Lebensstil um ein bisschen mit seinem Kunden mithalten zu können. Das sind Auswüchse, die müssen weg und das ist gut so !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann zählen wir mal zusammen,

Aufwand (Geld&Zeit) für die externen Consultants und internen Arbeiten für die neue Strategie

Zusatzaufwand für die Anpassungen in den neuen Organisationen (bis hinunter auf Teamlevel, mit Anpassung der Strategie, Prozess, usw.)

Zusatzaufwand um die Arbeit der entlassenen Mitarbeiter zu erledigen

Zusatzaufwand um die Prozessautomatisierung weiter voranzutreiben

Und nebenbei sollte der normale Betrieb erledigt werden.

Geht doch, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

……..und „Cash“ schreibt heute euphorisch:

„Credit Suisse toppt selbst kühnste Analystenerwartungen“

War diese Redaktion in den letzten 10 Jahren Im Dauerschlaf?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

von wegen hohen Schweizer Löhnen:

in London, New York, Singapur, Hong Kong, Emirate

sind Banker-Saläre höher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist kein Blutbad nur ein Konsequenz der Beseitigung von Doppelspurigkeit.

Könnte man eigentlich verstehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Martin

Das haben wir die letzten 20 Jahre dauernd schon gemacht – Beseitigung der Doppelspurigkeiten. Alle 4 Jahre eine neue Organisation mit hohen Kosten für dessen Einführung! Jeder neue CEO beseitigt die Doppelspurigkeiten seines Vorgängers. Die CS hat immer noch die gleiche Anzahl MA wie vor 5 Jahren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier den Begriff „Blutbad“ zu verwenden, ist vollkommen unzulässig und trifft auch den Sachverhalt nicht.

Was ist der Abbau von 2000 privilegierten Jobs gegenüber den Corona-bedingten 156 000 bei den regionalen Arbeitsvermittlungszentren registrierten Arbeitslosen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht vom Thema ablenken !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also, ich (ü50) bin seit über 10 Jahren bei keiner Großbanken mehr. Zahlungsverkehr über PostFinance, Vermögen in Sachwerten, bei VZ und Broker, Revolut, Coinbase, Binance, …ach ja, Twint, Paypal und VISA.

Wer Finanzkompetenz hat, braucht keine CS, UBS oder ZKB. Es kommen echt harte Zeiten auf euch zu!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön für sie, Tatsache ist allerdings, dass all die angesprochenen Institutionen ihre Transaktionen hintenrum trotzdem wieder über „richtige“ Banken abwickeln (müssen). Für mich jedenfalls sieht das ziemlich durch die rosarote Brille betrachtet aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit ihrer Finanzkompetenz bzw. Aufnahmefähigkeit ist es aber auch nicht weit her – wenn sie wirklich so anlegen und zahlen wie oben beschrieben, dann wird ihnen sicherlich schon der einte oder andere Name einer grösseren Bank / Depotbank auf ihren Finanzbelegen aufgefallen sein !?

Falls nicht, brauchen Sie wirklich sehr viel Glück bei ihren Anlagen !!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach, wie schön, der Rohner ist bald weg… Es ist wirklich nichts erbauliches daran, wenn man immer mit dem Finger auf andere zeigt und sich sooo lange im Sattel halten will und kann. Aber am Schluss sind es die Shareholders, die zu ihm standen… Ein Banker geht nie freiwillig, ausser es gibt eine grosse Tasche Geld vom alten und eine noch grössere vom neuen Arbeitgeber. Das ist von HSBC über Goldie zu den Schweizerlis nichht anders

Gottstein tut das einzig Richtige: Abbauen, abbauen, abbauen und die Profit Centers auf das Wesentliche ausrichten. Es wird erst der erste Schritt sein. Bei der CS Schweiz wird in 10 Jahren sicher 35% weniger Personal benötigt. Im Ausland vermutlich auch, da die Regeln durch den neuen kalten Krieg zwischen China und der USA sich nicht zugunsten Global Players verändern wird.

Mein Rat an Bankers: Bringt Eure Lebenskosten in Ordnung (egal ob ihr 100k oder 1 Mio. verdient) und stellt Euch vor, wie es sein wird, wenn ihr nicht mehr von Bänkli zu Bänkli hüpfen könnt zum selben Lohn. Viel Glück!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Hauptproblem für unsere Schweizer Vermögensverwaltung ist, dass das, was wir tun, veraltet ist.

Ein Relationship Manager war in Ordnung, wenn es um Steuerhinterziehung oder Schlimmeres ging.

Aber wer will einen Relationship Manager. Was macht diese Person?

Die meisten wohlhabenden Einzelpersonen und Unternehmer sind zu beschäftigt, um mit einem Kundenberater zu essen gehen und nur Smalltalk zu sprechen, während sie 150 Basispunkte zahlen.

Der Relationship Manager ist eine ausgestorbene Rasse. Es lebe ein professioneller Finanzberater, der Kunden proaktiv betreut und berät.

Das Hauptproblem für unsere Schweizer Vermögensverwaltung ist, dass das, was wir tun, veraltet ist.

Ein Relationship Manager war in Ordnung, wenn es um Steuerhinterziehung oder Schlimmeres ging.

Aber wer will einen Relationship Manager. Was macht diese Person?

Die meisten wohlhabenden Einzelpersonen und Unternehmer sind zu beschäftigt, um mit einem Kundenberater zu essen gehen und nur Smalltalk sprechen, während sie 150 Basispunkte zahlen.

Der Relationship Manager ist eine ausgestorbene Rasse. Es lebe ein professioneller Finanzberater, der Kunden proaktiv betreut und berät.

Das Schweizer Bankmodell ist tot, wenn wir uns nicht ändern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

RLM ist an sich nicht überflüssig, er ist aber geknebelt. Er könnte einen sehr guten Job machen, wenn die Branche nicht überreguliert wäre. Die gesetzlichen und compliance-politischen, auch bankinternen Reglemente stutzen diesen Leuten die Flügel und brechen jegliche persönliche Initiative und Dynamik. Der RLM macht gezwungenermassen nur noch Administration und füttert den ganzen Tag lang nur noch xy Compliance-Tools mit Rechtfertigungen und Erklärungen. Die Hysterie wird von den Bankhuristen (sic!) genährt, die im hintersten und letzten Transaktiönchen noch eine wie auch immer geartete Gefahr orten. Frag niemals einen Juristen. Es kommt entweder nur Nebel oder ein Verbot, da bei auch nur minimal unklarer Sachlage lieber eine negative Entscheidung getroffen wird. Sicher ist sicher, gesunder Menschenverstand nicht gefragt. Auf dem gesamtschweizerischen Niveau ist die Unterwerfung des Finanzplatzes unter die Fuchtel der Amis logischerweise verheerend. Hier wird musterschülerhaft alles, was von dort drüben kommt, umgesetzt, (die CS hat sogar einen internen US Sherif, den sie fürstlich bezahlen muss) während die Amis selber das von uns abfliessende Geschäft bei sich zu Hause gern übernehmen und die Dinge nicht so eng sehen.

Kein Wunder, dass den RLMs reihenweise der Job verleidet; das Abarbeiten von Listen, die hysterischen Compliance-Prozeduren und allseitige Überwachung inkl. ihres Telefons, absurde Transborder-Bestimmungen (die derart an der Praxis vorbeigehen, dass sie nur von abartig verbildeten Juristen ausgedacht worden sein können), satt haben. Da kann eine Wegrationalisieren dann auch eine Erlösung sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Glück reflektierte Max Frisch eloquenter.

Sons hätte er kaum seine Werke so erfolgreich verkaufen können

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig, jetzt bin ich aber hässig. Sie haben uns Hoffnung gemacht, dass diese Lara in die Wüste geschickt wird und nun bekommt die noch mehr Verantwortung.

Ihre Quellen sind not se hämmer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hässig auf Hässig

Dein Kommentar ist unterster Schublade!

Wieso wird Inside Paradeplatz bei jeder Znünipause auf dem Bankenplatz Zürich gelesen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Frau Oberholzer

Es heisst „unterste Schublade“, nicht „unterster Schublade“. Aufgrund Ihrer italienischen Herkunft drücke ich jedoch gerne ein Auge zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss auch das positive sehen: für die freigestellten Mitarbeiter ist das auch eine Chance, sich neu zu orientieren, der eigenen Karriere neuen Schub zu geben !!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

K. Baumann: Ob das eine Chance ist, muss bezweifelt werden. Es wimmelt von Leuten, die seit Monaten und Jahren eine Stelle suchen. Das ist inzwischen viel schwieriger geworden als noch in den 90er Jahren, an die sich Mittelalterliche noch erinnern. Damals fand man eine Stelle fast auf Anhieb. Dreimal darf man raten, weshalb das seit etwa 13 Jahren anders ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Karl Baumann: Das war in der Vergangenheit richtig, heute wo überall abgebaut wird, ist die Chance, sich neu zu orientieren – positiv ausgedrückt- eher begrenzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer jetzt noch ein Konto bei einer Grossbank hat, sollte in Sack und Asche gehen und hat kein Recht, sich zu empören. Das gilt insbesondere auch für Mitbesitzer, also Aktionäre, dieser Firmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Flugschüler lernt als erstes mal die Maschine zu stabilisieren bevor er das nächste Manöver einleitet – dieser Zickzackkurs macht einfach keinen Sinn und kostet ein so enormes Geld. Wie sollen sich da Personal und Kunden noch motivieren geschweige denn engagieren?

Anstatt sich intern darüber Gedanken zu machen welches Pültchen mit wem zusammengefügt werden darf, würde ich mal in überlebensnotwendige Themen investieren.

Sehr enttäuschend von Herrn Gottstein, dass er glaubt eine 1000ste Reorg bringe den Erfolg – es macht keinen Sinn – es gibt gewisse Vorteile da, andere dort….es ist B…S….. Es braucht einen neuen und evolutionären Ansatz.

Mit göttlich ist da aber überhaupt nichts!

Kurs um 11.00 -1%

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„überlebensnotwendige Themen“ bei einer Bank; die da wären??? Es geht um Geld und dessen Bewirtschaftung durch hoffentlich qualifizierte Mitarbeiter. Also kommen sie schon, erklären sie mir bitte, in welch innovative Dinge sie „investieren“ möchten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun, der Flugschüler achtet aber auch darau, das die Ladung gut verzurrt ist. wenn die im Laderaum frei beweglich ist, wird er es nie schaffen, die Maschine zu stabilisieren.

Entweder er verzurrt die Ladung, was zeitaufwendig ist und eigentlich muss er ja vorne am Steuerruder sitzen. Oder er macht die Tür auf, schmeisst die ganze Ladung über Bord und kann dann in aller Ruhe die Maschine stabilisieren.

Und genau das wird jetzt durch die Kündigung gemacht – Ballast abwerfen.

Die Kunden werden es danken und die MAs brauchen nicht motiviert werden. Wem’s nicht schmeckt kann ja gehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gottstein schliesst 20 Filialen, was in der heutigen Zeit absolut der richtige Weg ist. Die Anzahl Stellen bleibt dabei stabil – nichts mit Blutbad o.ä.

Daneben wird die Dividende voll ausbezahlt, es wird mehr in nachhaltige und in den ökologischen Sektor investiert, die Zahlen sind auch im Vergleich mit der UBS hervorragend. Alles positive Nachrichten, die ein „Journalist“ zumindest erwähnt hätte. Kann man bei diesem Tante Emma Hobbyblog aber leider nicht erwarten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich frage mich ob sie nicht lesen wollen oder können, damit ihre, seit Wochen hier breit getretenen Vorhersagen einen gewissen Fakt an Realität haben. Es steht weit und breit null und nichts von einer Kündigungswelle sondern nur etwas von einem Jobabbau. Dieser kann und das zeigen gerade die Deutschen Unternehmen wie z.B. Bosch oder ZF, aus vielen Komponenten bestehen und unter dem Strich Kündigungen ausschliessen. Nun müssen sie dies nur noch verstehen wollen. Da sie ja Vontobel erst diese Woche mit dem Neugeldzuwachs „zerrissen“ haben, komisch, das dies auch beim CS so ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kannst Du mir dann freundlicherweise einmal den Unterschied zwischen Jobabbau und Kündigung erklären ? Jobabbau bedeutet doch, es gibt weniger Jobs oder ? Das bedeutet, das jemand, der seinen Job verliert, nicht irgendwo in der Bank einen neuen Job bekommt, weil ein neuer Job = Jobaufbau ist. Auch wenn damit eine Stelle eines Rentners o.ä. besetzt wird, werden das bestimmt keine 2000 freiwerdenen Stellen sein, wo diese 2000 wegrationalisierten Jobinhaber aufgefangen werden können.

Daher Jobabbau = Kündigung !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

2’000 Abbau der Hammer? Eigentlich braucht’s >20’000 Abbau. Das Zukunftsmodell der sogenannten Banken, sieht ganz anders aus als sich das heute die meisten Kunden und Angestellten vorstellen. Der Wechselstubentisch ist durch Elektronik ersetzt, und die Berater wissen ohne Insider-Wissen nicht mehr als der Kunde im Internet sehen kann, sei es anlagetaktisch oder -strategisch. Es gibt diverse Möglichkeiten der „Kreditvergabe“ unter Ausschluss der Banken, und dies auch ohne (un-)durchsichtige Krypto-Geschäfte, wo statt der Banken andere Leute ihr Geld „schöpfen“. Wer das sehr gut weiss, sind die diversen Geschäftsleitungen. Nur muss man während der Umstellungsphase noch Angestellte behalten, weshalb man dies nicht an die grosse Glocke hängt.

Mag sein, dass es für sehr grosse Vermögen noch etwas wie Family-Offices gibt, für Leute, die sich nicht mit Finanzen abgeben wollen. Oder Pensions- und Alters-Vorsorge-Anleger, für Leute, die das Überlebensrisiko mit andern teilen wollen und das Vermögen wegen Alter oder Krankheit nicht selbst verwalten können. Schöpfer und Schröpfer werden da weniger gefragt sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geldgeschäfte braucht mittlerweile jeder; solche Kommentare hingegen weniger. Wenn sich Schattenbanken – auch dank dem unsäglichen Negativzinsniveau – breit machen, mag das tendenziell richtig scheinen; ob die allerdings – regulatorisch und trotz aller Unkenrufe – die gleiche Qualität wie eine normale Bank aufweisen, muss sich erst noch weisen. Jüngste Beispiele finden sie doch schlagend – übrigens im selben Blog – in Bezug auf diverse windige Kryptounternehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch Gottstein ist ein alter Gefährte der CS und hat es zum CEO geschafft um Millionen zu kassieren! Sein Wissen ist nicht grösser als der meisten Bankangestellten und wiederum bestätigt sich was macht ein neuer Chef? Abbauen! Dafür kannst Du jeden nehmen und es wird sicher nicht besser! Hauptsache er kassiert!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht schafft es Gottstein die Bank wieder auf Kurs zu bringen. Die Aussichten sind gut und wenn Rohner, die grösste Niete seit es Bank gibt, weg ist sind die Perspektiven noch besser. 2000 Stellen weg sind locker zu schaffen, am besten bei der mittleren Führungsebene, die nicht führt sondern verwaltet und bei den KRT! Wird bei diesen Leuten ausgedünnt besteht sogar die Möglcihkeit dass die Bank wieder effizient arbeitet!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genial finde ich, dass das Wahlvieh am Ende wieder jede Lüge aus der Wirtschaft und Bundesbern glaubt und immer wieder völlig bescheuert abstimmt. Aber vermutlich ist Angstmache und Boni kassieren alles was ein CEO können muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus politisch linker Sicht haben Sie bestimmt recht. Die Linke ist normalerweise nicht dort, wo Geld generiert wird, und kann sich deswegen auch nicht vorstellen, was ein CEO alles können muss (abgesehen vom Boni kassieren). – Aus politisch differenzierter Sicht kann man feststellen: Ein CEO muss unter Anderem auch negative Nachrichten überbringen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber der Rohner zockt die CS noch weiter ab? Unfassbar!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Management by Helikopter: Landeanflug, viel Staub aufwirbeln und gleich wieder durchstarten.

Die Zeche bezahlen die Aktionäre und die MA . . .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was man immer bedenken muss, egal welches Horrorszenario die Politik und Wirtschaft verkünden wird, am Ende bezahlt immer der Mittelstand und am Ende gewinnt immer die „Elite“. Darum ja zu BI, nein zum Rahmenabkommen, ja zur Konzerinitiative und nein zu den sinnlosen Kampfflugzeugen. Die Politik lügt uns nach Strich und Faden an! Wer weiter drauf hofft, dass die Wirtschaft und Politik für den Bürger da ist, glaubt noch an den Weihnachtsmann!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sparen ist immer gut, Leute entlassen jedoch ein unangenehmes Mittel dazu. Der Stellenabbau wird deswegen auch über Pensionierungen und freiwillige Kündigungen aufgrund Jobwechseln abgewickelt. Der Trost: Die Coronazeit ist zwar nicht vorbei, die Wirtschaft hat sich aber daran gewöhnt und alle haben ihre Prozesse entsprechend umgestellt. Neue Abläufe und Arbeitszeiten mussten her. Es gibt wieder viel mehr freie Stellen als noch vor ein paar Wochen. Ergo geht es mit „der Wirtschaft“ wieder bergauf; siehe Börse, die seit März wieder anzieht (trifft leider nicht auf die amerikanischen Aktien zu, die wohl erst wieder steigen werden, wenn es einen Regierungswechsel gibt).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mal hatte die CS über 300 Filialen dann wurde noch die Bank Leu und die Volksbank übernommen und es waren an die 400! Das Management überlegte sich krampfhaft in welchem Kaf noch eine Filiale hingebaut werden soll! Jetzt wird das ganze was teuer aufgebaut worden ist noch teurer abgebaut. Die eingesparten Millionen sind in der nächsten Bonirunde im nu wider weg. Mal einige Risikotaker wo im Jahr über eine Million verdienen ( ob sie diese wirklich verdienen da frage ich mich, aber sie kassieren so viel ab). Ev wären 500 von denen zu entlassen und es gäbe mehr als 500Mio Einsparung, und das Gute es müsste dann auch weniger Boni in die Runde geschmissen werden, so produziert die CS nur neue Kandidaten fürs RAV!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wem es noch immer nicht aufgefallen ist, die aktuellen Politiker, Manager und NGOs arbeiten nicht für den Bürger. Es geht nur darum die eigenen Taschen zu füllen! Und so wie es aussieht will der Schweizer Stimmbürger es genau so. Ansonsten würde man endlich anfangen über den Tellerrand zu denken. Über 25% Ausländeranteil und zuvielen wurden die Schweizerpässe zugeworfen. Dann die tausenden Expats, die nichts für die Schweiz tun, ausser profitieren! Unsere Schweiz verliert die Identität und solche Gestalten wie die aktuellen Politiker und Manager geben der Schweiz den letzten rest.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Sie wirklich Schweizer wären, wären Sie nicht frustriert, sondern gut informiert, wie wir alle hier – ob reich oder arm…das ist unser Geheimnis…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon O.Grübel sagte, 10% (Personalabbau) lägen immer drin. Wie oft allerdings verriet er nicht. Meine persönliche Erfahrung: Er hat recht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich erinnere an eine ähnlich drastische Stellenreduktion bei Roche, Basel, um 1981. Ich war dort Mitarbeiter. Die zu streichenden Stellen wurden sorgfältig evaluiert, es traf die mehr oder weniger überflüssigen. Es wurden vorerst keine Kündigungen ausgesprochen, sondern den Betroffenen Alternativjobs bei Roche angeboten, denn die Analyse hatte ergeben, dass in einigen Betriebsteilen Mitarbeiter benötigt wurden. Erst wenn man diese Chance nicht nutzte, drohte die Kündigung, Ausserdem erstreckte Roche den Stellenabbau über 3 Jahre. Am Schluss musste nur etwa 5% der betroffenen Mitarbeiter gekündigt werden. Das war 1981, heute geht es bei der CS vermutlich ruppiger zu und her. Modern times.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

400 Millionen nur? Läppisch. Die 1444 „Material Risk Taker“ kassieren ja allein schon anderthalb Milliarden – pro Jahr!

Kein Unternehmen dieser Welt braucht 1444 Einkommensmillionäre, schon gar nicht eines mit Staatsgarantie und Bundes-Vollkasko.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Werden sie für Kopfnicken und Spitzeldienste bezahlt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange kein Malus bis zur Haftung des eigenen Vermögens (gesamte Geschäftsleitung und Verwaltungsrat) in den Verträgen eingeführt wird, werden sie fröhlich ihren Sandkastenspielen fröhnen und zwar ohne Risiko – höchstens Gesichtsverlust und der ist auch keine Abschreckung mehr, man(n) ist ja nicht mehr alleine. Ist doch schön in das Kasino mit einem Sack voll Geld (nicht das eigene, natürlich nicht) zu gehen und fröhlich zu Zocken, dafür auch noch ein pervers hohes Salär plus ebensolchen Bonus (der wird natürlich auch ausbezahlt bei Verlust) zu erhalten und drum herum wird einem auch noch – bei Bedarf – der Werteste gehätschelt. So geht das – passt doch zum Raubkapitalismus perfekt!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine unternehmerische Entscheidung. Wenn es klappt, verstummen die hier gemachten negativen Kommentare. Wenn es nicht klappt ist der CEO weg.

Ganz einfacher Konsens, oder nicht? Im Voraus kritisieren oder auch im Nachhinein ist doch komplett nutzlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kritik von allen Seiten beweist, dass Herr Gottstein auf dem rechten Weg ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aussichten sehen eigentlich nicht so schlecht aus. Der Abbau von Filialen wär neue eine Frage der Zeit, die Digitalisierung schreitet voran. Ein weiterer Abbau von Bürofläche wird sicherlich folgen. Ein Grossteil der Kosten lässt sich auch bei den ~ 1‘000 Einkommens-Millionären einsparen. Solche Wasserkopfstrukturen kann man ohne weiteres verschlanken. Nun müssen diese Damen und Herren eben mal das Risiko nehmen, wofür sie sich immer rühmen bzw. ihre „total compensation“ rechtfertigen. Es stellt sich nur die Frage, ob Gottstein den Mut aufbringt oder ebenso eine „lame duck“ ist, wie seine Vorgänger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfache Rechnung:

1000 Einkommens-Millionäre

1000 x CHF 500‘000.00 weniger

= CHF 500‘000‘000.00 eingespart

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum leistet sich die Bank noch solche Lohnstrukturen? Hängt das mit der Unternehmenskultur zusammen? Steht bei diesen Leuten „Risk Takers“ nur auf der Etikette, aber gekauft werden sie für Spitzeldienste und JA sagen? Spitzeldienste und Geheimüberwachungen sind/waren ja bei dieser „Bank“ an der Tagesordnung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was heisst das für die NAB im Aargau? Wieviele Personen werden entlassen, welche Geschäftsstellen werden geschlossen?

Werden Regionen zusammengelegt?

Danke für die Antwort!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

MDRs weg dann ist mehr als genug gespart! Niemand kann sich solche hirnrissigen Strukturen über längere Zeit leisten. Früher war die Bank ein Selbstläufer, dann ging es, obwohl bereits damals extrem unwirtschaftlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also sorry, aber ein Blog, der Dinge schreibt wie „Corona tat gut“… den kann ich erstens nicht ernst nehmen und den finde ich zweitens äusserst gefährlich. Bitte nehmen Sie sich doch mit solchen Aussagen zurück, Herr Hässig. Und bitte, wenn Sie Journalist sein wollen, schreiben Sie doch Artikel mit Inhalt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„400 Millionen jährlich will die Grossbank ab 2022 weniger ausgeben. Umgerechnet ergibt das bei durchschnittlich 200’000 Franken Lohn und Bonus 2’000 Jobs.“

Herr Hässig, einsparen kann man auch woanders als bei den MAs. Haben Sie schon einmal bei einer Bank o.ä. gearbeitet und verstehen Sie deren Geschäftsmodell?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo denn??? Normalerweise machen bei einer Bank die Personalkosten rund drei Viertel aus! Also komm schon, Personalkosten sind die einzig wirklich möglichen und wirksamen Einsparmöglichkeiten. Zumal ja das Tafelsilber auch schon längst weg ist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nachdem bereits Gottstein die SUB massiv ausgeschlachtet hat für seine Freunde im Investment Banking, schickt er nun Helfenstein vor.

Auftrag: Die SUB noch mehr ausschlachten.

Was für eine Drecksarbeit: Noch mehr Stellenabbau, noch kleinere Boni (beim arbeitenden Fussvolk).

Die Stimmung in der SUB ist katastrophal.

Wer einen Job findet, verlässt die Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Teure Schweiz… dass ich nicht lache. Zumindest im IT Bereich ist der Schweizer Standort, fehler- und inneffizienz-bereinigt, sogar der günstigste aller Development- und Betriebs-Standorte. Interne Zahlen für Projekte und Betrieb belegen dies… sind allerdings politisch ein Tabu-Thema.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles easy.. es gibt hunderte Staff Leute die einfach nur bei der Bank arbeiten um am Ende des Monats Geld zu bekommen… keine Ambition, keine Drive, kein Ehrgeiz und kein Spass an der Sache… die kann man alle rauswerfen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Puuh zum Glück verdien ich nicht 200’000 mit Boni….ich komme lediglich auf 90k…. da muss ich mir also keine sorgen machen. Jedoch die MDR welche Spesen erhalten von 4’000.00. pro Monat… Die Dummen sind wir, die tagtäglich die Strategie von Manager ausführen müssen, welche nicht einmal eine Ahnung von Kundenbeziehungen haben….und nach 3-4 Jahren haben die Herren / Damen ihr Ziel erreicht, bekommen Boni und gehen in einer anderen Abteilung.. und strukturieren alles wieder um….