Die Swisscard als Joint-venture von Credit Suisse und American Express holt sich ab Januar das Geld bei den säumigen Zahlern.

Statt wie bisher einen Zins für offene Rechnungen ab dem Rechnungsdatum zu belasten, gilt neu als Stichtag das Datum der Transaktion.

Sprich der Tag, an dem ein Kunde einen Kauf mit seiner Visa, Mastercard oder American Express getätigt hat.

Das kann ins Geld gehen. Die Verzugszinsen können bei den Kreditkarten über 10 Prozent betragen, wie die NZZ vor einiger Zeit berichtete.

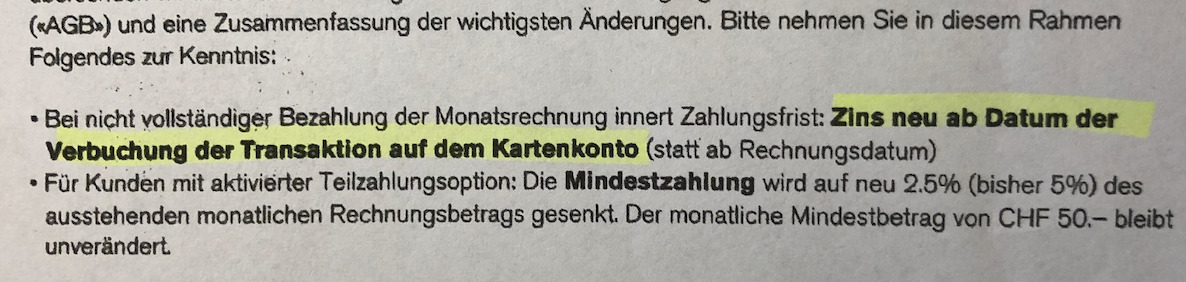

„Zins neu ab Datum der Verbuchung der Transaktion auf dem Kartenkonto (statt ab Rechnungsdatum)“, hält die Swisscard in einem Schreiben an ihre Kunden in diesen Tagen fest.

Der Brief ist übertitelt mit einem frohen Spruch. „Für die Zukunft gerüstet: Mit den neuen Swisscard Allgemeinen Geschäftsbedingungen“.

Die Karten der Swisscard leisteten den Kunden „wertvolle Dienste und Sie profitieren von den damit zusammenhängenden Vorteilen und Annehmlichkeiten“, so die Unterzeichner, die beide zur Geschäftsleitung der Swisscard gehören.

Neben der längeren Zinsbelastung, welche vor allem jene trifft, die ihre Kartenrechnungen nicht rechtzeitig zahlen können, sinkt die Mindestzahlung bei der Option Teilzahlung.

Neu muss der Kunde mit dieser Variante als Minimum 2,5 Prozent zahlen, bisher lag der Mindest-Prozentsatz bei 5 Prozent.

Das heisst, die Swisscard-Chefs rechnen damit, dass mehr Kartenkunden in finanzielle Schwierigkeiten geraten und ihre offenen Kartenrechnungen abstottern müssen.

So wandelt man eine Kreditkarte in eine Debitkarte um.

Also mit anderen Worten bietet Swisscard ab sofort keine kostenfreie Kreditkäufe an, wenn man keine Zinskosten will kann man die Karte folglich nur noch als Debitkarte nutzen, dafür muss man dann auch keine Jahresgebühr mehr zahlen…

Doch, wenn sie die _gesammte_ Rechnung ende Monat bezahlen haben sie Kreditkäufe ohne Zins. Nur wenn sie die Rechnung nicht vollständig bezahlen [wollen / können]…..

Das gilt nur bei Nichtbezahlen der Rechnung, steht doch da.

Habe die Karte schon gekündigt.

Ob sich Swisscard wohl gelegentlich fragt, warum die Kunden in Scharen zu Revolut etc. strömen?

Tja, ausser dem Staat und den systemrelevanten Unternehmen ist es eben niemanden erlaubt, über seine Verhältnisse zu leben und andere dafür bezahlen zu lassen.

Das heisst für Ottine Normalverbraucherin, dass sie halt lernen muss, im vorhandenen Budget zu leben und statt auf Kredit zu kaufen, halt direkt bezahlen, oder auf den Kauf verzichten muss.

Hinweis: Wer die Kreditkartenrechung Ende Monat nicht voll bezahlen KANN, ist überschuldet und muss Schulden abbauen. Das Problem liegt dann nicht bei der Bank – man wird ja nicht gezwungen, auf Pump zu kaufen – sondern beim Karteninhaber, der keine Ausgabendisziplin hat!

Wer lediglich elektronisch mit Karte bezahlen will und die Kreditfunktiion nicht braucht, der ist mit Debit- oder Prepaid Karten von Visa oder MasterCard besser bedient. Auch diese gibt es von Swisscard.

@ Globi Ja, sehe ich auch so.

Aber hallo CS

Wie soll ich den ab Einkauf bezahlen, wenn ich noch keine Rechnung habe. Guthaben verzinst ihr auch nicht.

Ich finde das eine Frechheit und man sollte die Kartenfirmen wechseln.

Das ist die SwissCard :

Ein weiterer Bastard !

Dahinter credit bschiss,

Das ist für dich gewiss.

ORF

Verzugs-Zinsen waren bei mir bislang kein Problem; also egal.

Die nervige „Rechnungsgebühr“ von CHF 1.50/Monat aber schon. Ein PDF Versand war nicht möglich. Nun wird diese noch auf CHF 1.95/Monat erhöht.

Genug Grund für mich, die Karte von mir und meiner Frau per sofort zu kündigen.

Danke CS – endlich habt Ihr den Leidensdruck so erhöht, dass ich Konsequenzen ziehe. Es ist so eigentlich ein guter Tag.

Hurra! Das wird das Ende von Swisscard sein!

Darum habe ich die Karte nach 20 Jahren gekündigt. Kundendienst meinte, das betreffe mich ja nicht, ich bezahle pünktlich. Einseitige Verschlechterung der Bedingungen, kein Zusatznutzen für Kunde = Kündigungsgrund!

Wenn nur mehr Leute so reagieren würden, dann müssten die Banken umdenken wie sie mit ihren Kunden umgehen….

Aber leider benehmen sich die meisten Kunden heute wie Lemminge die freiwillig von der Klippe springen.

Die „Normale“ Kreditkarte ist Geschichte ! Heute wird mit PrePay Kreditkarten ohne Kartengebühr oder virituelle Zahlungsmöglichkeiten bezahlt. Für Swisscard wird es eng…

Kannst du mir eine Prepaid Kreditkarte nennen die keine abnormen Gebühren hat? Zum Beispiel beim Aufladen…

Habe seit einigen Monaten (>18) beste Etfahrungen mit Revolution,

Herr Surlemur: ja Transferwise. Aufladen in CHF, EUR (die Karte ist multiwährungsfähig) geht kostenlos. Falls man in CHF auflädt aber in EUR bezahlt kostet die Umrechnung lediglich 0.4% Abweichung vom Mittelkurs. Pro Monat erhält man um 220 CHF Bargeld kostenlos an jedem Automaten (max zweimal abheben).

Hier ist mein Anmeldelink:

https://transferwise.com/u/07935

@Peter Schneider: kriegt man mit dieser Karte wirklich jeden Monat 220 Franken geschenkt? Geil!

Gibt es eine Jahresgebühr?

Genau so sieht man wie man ohne Bargeld ausgeliefert sein wird.

Die Gebühren werden beliebig angepasst und man hat keine Alternativen.

Cash is King!

Swisscard ist die schlechteste Kreditkartenfirma! Die schicken ungefragt eine Cashback Karte zu, nachdem sich die Migros entschieden hat nicht mehr mit denen zusammenzuarbeiten. Auf der Website gibt’s kein Kontaktformular, keine Hinweise zur Kündigung. Nichts! Auf meine schriftliche Kündigung hab ich nie was gehört. Nie wieder Swisscard!

Falls dueien kostenlose Kreditkarte hast empfehle ich keine Kündigung sondern Schere und Mülleimer. Wenn jahrelang mit der Karte nicht mehr bezahlt wurde geben sie es auch irgendwann mal auf…

Hier verwechseln Sie was! Der Kartenherausgeber der Migros Cumulus Karte ist seit Beginn und bis Heute die Cembra Bank!

weder originell noch kundenfreundlich

da werden einige wie ich aussteigen

obwohl praktisch nie teilzahlungen gemacht

Bar bezahlen halt! Problem gelöst. Das freut auch die Geschäfte. Keine Kommissio-nen an Visa etc., die happig sein können. Zusätzlich zur Gebühr, die schon der Kartenhalter begleicht. Es lebe Cash!

Bei der CS erstaunt mich nichts mehr.

Lieber Herr Hässig

EInmal mehr ein sehr guter Artikel. Da wäre allerdings noch abzuklären, ob die Zinsbelastung nur die jeweilige Transaktion gilt. Bei Cembra wird, auch wenn z.B. 90% der Rechnung bezahlt ist, ein Sollzins auf dem GESAMTEN Rechnungsbetrag berechnet und zwar bis zur vollständigen Bezahlung der Rechnung. Ich habe diese „Uebung“ schon mal „durchexerziert“ und könnte entsprechende Unterlagen liefern.

Herzliche Grüsse und nur weiter so!

Thomas Brun

@Brun: wenn Cembra das wirklich so macht, wie Sie das beschreiben, ist das sittenwidrig. Sprechen Sie mal mit dem Anwalt Ihres Vertrauens!

Mittelalter Zeiten sind wieder “ on Vogue“ …es fehlt uns einfach noch die geniale Menschen: Dante, Leonardo, Lorenzo de Medici…der rest ist schon überrepräsentiert…

Man zieht jetzt bei der CS alle Ertragsregister, damit die Millionen Boni sichergestellt werden können. Schamlos!

Super! Jetzt wird auch klar wieso man das Bargeld abschaffen will, ( nicht nur wegen den Vieren wo auf der Note sitzen oder jeder ein möglicher Terror finanziere ist). Kein Bargeld mehr und alle Kartenfirmen können zulangen so viel wie sie wollen und der brave Konsument darfs bezahlen. Ok schlussendlich will der brave Konsument das ja auch, eine Kreditkarte gibt einem so ein gutes Gefühl von Freiheit und unendlichem Reichtum !

@Trudi – welcome in der Welt des gläsernen Menschen.

Wenn du wissen willst wo das hinführt, dann solltest du dir mal den Film 1984 anschauen. Ist eine Verfilmung der gleichnamigen Dystopie von George Orwell in dem ein totalitärer Überwachungsstaat im Jahr 1984 dargestellt wird.

Der Merchant (Point of sale, Verkaufsstelle, Tante Emma, Tanke etc pp) wird ja auch sofort bezahlt, also die SC tritt für den Kunden in Vorkasse und bei Rechnungsstellung wird das Geld erst vom Kunden zurückgeholt. nur säumige Kunden betrifft die neue agb, so what?

Das Konzept der Kreditkarte wird leicht aufgeweicht, das ist alles.

Die SC tritt in Vorlage. So weit richtig. Aber: sie verrechnet dem Verkäufer eine Provision. Somit verdient sie doppelt (einerseits an der Provision und andrerseits am Zins gegenüber dem Karteninhaber). Das ist schon etwas mehr als so what?

die sc stellt die ganze infrastruktur zur verfügung. hardware, softare, manpower. alles kostet. jeder handschlag.

wenn man tankt, zahlt man auch nicht nur den anteil am Barrel sondern auch für die zapfsäule und die arbeitszeit der leute und und und

Gestützt auf meine konkreten Erfahrungen mit Swisscard die letzten drei oder vier Monate bin ich zum Schluss gekommen, dass dort vieles führungsmässig völlig im Argen liegt. Zudem null Kundenorientierung. Stattdessen Arroganz.

Weil die Apps und IT für den Kunden so unsäglich schlecht sind, hätte ich mich beim CEO oder dem Verwaltungsrat beschweren wollen. Als ich dann festgestellt habe, dass diese Positionen das Abstellgeleise für die schwächsten Bänkler sind, habe ich darauf verzichtet. Kundennutzen sieht anders aus.

Good way to compete against the Neobanks….

Took recently a Edelweiss flight where I paid an upgrade onboard. The price of the upgrade was stated in CHF and was made at ZRH. To my surprise, 1 month after, SWISSCARD charged me 2.5% in FX charges (despite the transaction was made in CHF which is also the reference FX for my credit card). I called and complained – apparently all Edelweiss transactions, regardless of FX, ALWAYS go through Germany (!), hence the 2.5% FX charge. Logical…

My credit card can only be terminated by a hand-written letter send by regular mail.

Digital banking in its finest!

Sei doch froh, dass du nicht zusätzlich noch die Deutsche MWSt aufgebrummt bekommen hast. Dann wären die 2.5% (auch wenn sie natürlich eine Frechheit sind) FX-Spread richtig Peanuts! Wärst du dann möglicherweise hochwohlgeboren beim Finanzamt vorstellig geworden?

You should fly less.

Wer seinen Kreditkartensaldo am Ende des Monats nicht vollumfänglich begleichen kann, der sollte vermutlich eher ganz auf den Einsatz einer Kreditkarte verzichten. Andererseits gilt es auch zu berücksichtigen, dass die Swisscard mit ihren „Cashback“-Karten ein sehr attraktives Angebot im Sortiment hat für Kunden, die mit einer Krediktkarte umzugehen wissen.

Disclaimer: Ich bin (zufriedener) Kunde der Swisscard, habe sonst aber KEINE Beziehungen zu dieser Firma.

Das Problem ist wohl eher, dass auch diejenigen Kunden inskünftig einen Verzugszins bezahlen müssen, die den Kreditkartensaldo jeweils per Rechnungsdatum automatisch per Zahlungsauftrag unverzüglich begleichen.

Da zwei Rappen, dort 10 Rappen, sehr attraktiv. Das Ganze ist ein Werbegag und der zunehmenden Verdummung der Konsumenten geschuldet. Woher kommt denn eigentlich dieser „Cash Back“ und wer bezahlt den schlussendlich?

Rod Stein, ganz einfache Antwort: Wir alle!

Denn ausnahmslos jede bargeldlose Zahlung kostet den Verkäufer oder Dienstleister einen bestimmten Betrag, der im Preis für ein Produkt oder eine Dienstleistung bereits eingepflegt ist.

Diese Gebühr sollte man dem Kunden jeweils eiskalt extra verrechnen, wie eine bekannte Fluggesellschaft oder das eine oder andere Dorflädeli es zu tun pflegt. Das gäbe zwar einen Aufschrei, aber so wäre auch endlich transparent, was offensichtlich nur die wenigsten kapieren wollen.

Bargeldabschaffung wäre übrigens kein Thema mehr.

Nur Bares ist Wahres.Für Leute mit tiefen Einkommen und ohne einen Mindestbetrag auf dem Konto dürften nur Prepaidkarten ausgestellt werden.Alles andere ist Fahrlässig und sollte unterbunden werden.

Ja nein so eine Sauerei…jetzz verrechnen die den Zins ab dem Tag, an welchem die Zahlung geleistet wird. Und setzt erst noch den Mindestbetrag für die (gratis) offerierten Teilzahlungen herauf. Ein riesen Skandal!

*ironieoff

Swisscard ist ein Saftladen … es sind viele Mitarbeiter gegangen vorallem die mit jahrelanger Erfahrung … keine Planung, kein Forecasting, nur Schönrederei von oben vorallem die neuen Manager aus dem CS Stall sie wurden in die Swisscard raus- bzw. rein-rangiert … der Service ist rottenschlecht, die Wartezeiten gigantisch … und das HR kommt nicht nach mit versteckten Entlassungen …

Die am Telefon sind zwar nett, müssen aber 4 Sprachen können, dabei keine richtig gut verständlich, für Schweizerdeutsch sprechende Leute.

Nun ja, vermutlich sind die reinen Schweizer eh nur noch zu 25% vertreten und werden bald ganz vernachlässigbar sein.

Ja, von irgendwoher muss ja die Kohle kommen, um all die Bangster’s zu bezahlen! Dass die Kartenfirmen für das Teilzahlungsgeschäft seit jeher einen Kleinkreditwucherzins (12 %) verlangt, ist ja längst bekannt. Dass nun aber ab 1.1.2021 der CS-Kartenkunde ab Belastung und nicht mehr ab Rechnungsstellung diesen Wucherverzugszins bezahlen soll, ist unglaublich, denn es ist ja wohl nicht damit zu rechnen, dass für die Zeit zwischen Belastung und Rechnungsstellung ein reduzierter Zins zur Anwendung kommen wird. Vielleicht wird er ja noch von 12 auf 15% erhöht. Hoffentlich realisieren die Kunden rasch, dass so die Kreditkarte kein wirklich attraktives Zahlungsmittel mehr darstellt und geben die Karte(n) reihenweise zurück. Für wie doof halten die Banken Ihre Kunden eigentlich? Auch die UBS hat kürzlich die Karten-Kunden per E-Mail zur Teilzahlung aufgefordert, selbstverständlich mit dem einzigen Ziel, die traumhafte Zinsmarge abzusahnen. Ob der neuste freche CS-Schritt auch bei der UBS noch nachgereicht wird, bleibt abzuwarten. Eines ist sicher: mit solchen Aktionen können die Banken ihr Kostenproblem sicher nicht in den Griff bekommen. Irgendwann sind die Kunden weg und bald braucht es die alten Banken ja eh nicht mehr als Durchlauferhitzer für den Zahlungsverkehr.

Bezahlst Du Deine Rechnung fristgerecht hast Du null Zins zu begleichen – so einfach…..

Herr Meier schuldet auf seiner Slave-Card 10,000.–. Der Zins sei das gesetzliche Maximum von 12% p.a. Jetzt zahlt er jeden Monat 250.– ( 2.5% ) ab.

Schätzfrage: Wie lange dauert es bis die Schuld bezahlt ist und wieviel Zinsen zahlt Herr Meier.

zur Lösung bitte scrollen

Total 52 Monaten. Zahlungen 12,834.–, davon 2,834.– Zinsen.

Ja, so lohnt sich Banking

Wieso gibt der Meier 10’000.- aus, wenn er das Geld nicht hat? Und soll dieser Vorschuss gratis sein?

Ist bei Coop leider auch so. Nepp.

Hinter der Coop Karte verbirgt sich ja auch die Swisscard…

Vor 100 Jahren mal ja….selbst die hatten die Schnauze voll von Swisscard, und Sie sind zur Cornerbank geflüchtet

Eine Firma versucht noch mehr Geld mit Krediten zu erwirtschaften. Ich bin schockiert /s

Wo ist das Problem? Das ist das Geschäftsmodell.

Wer einen Konsumkredit benötigt, hat die Kontrolle über sein Leben verloren. Es ist dann höchste Zeit sein Leben zu überdenken (Kann ich mir diesen Job leisten? Die Frau? Den Urlaub? Das Auto? Das Haus? Etc.) Es gibt so vieles, das viel kostet, aber wenig bringt. Am besten alles abstossen, was nichts bringt. Nur nicht sentimental sein.

Stellen Sie doch die Frage anders: Kann ich mir das Leben überhaupt noch leisten. Viele tun das, wenn sie entscheiden, keine Kinder zu haben.

Herr Lukas

( Wer einen Konsumkredit benötigt, hat die Kontrolle über sein Leben verloren.)

Sie haben nur zum teil recht. ( Eine Pauschalisierte Aussage resp. Schreiben. )

Denn; Es gibt im Leben Situationen wo der betroffene nichts dafür kann dass er auf einen Konsumkredit angewiesen ist.

„Kann ich mir das Leben überhaupt noch leisten“

Sklavenmentalität. Fragen Sie sich ob sie nicht besser den Tributforderer (Zwingherren) „entsorgen“ möchten.

Auch die Maschine „Staat“ kostet…und muss stets vorfinanziert werden.

Ach so rational Entscheiden doch die allerwenigstens, das ist doch klar.

Abgesehen davon wird ja Weltweit insbesondere von Staaten vorgelebt Über den Verhältnissen zu Leben, also mehr auszugeben als man Einimmt….

Aktuell ist der Sparer der dumme und der Schuldner der Gewinner, wenn dereinst eine Hyperinflation kommt sogar Ultimativ….Entsprechend ist die Aussage Heute doch stark zu relativieren…

Finde ich richtig! Der Kunde hat eine faire Wahl: NEIN zu sagen, wenn er kein Geld für den Kauf hat.

Es ist ja nicht verwunderlich, dass die American Express Karte Mühe hat, Kunden zu gewinnen. Erstens wird sie nur schlecht in den Geschäften angenommen und zweitens ist sie nicht Kundenfreundlich. Also, lohnt sich die viele Werbung der American Express Karte nicht was heisst, sparen am falschen Ort!

Ein Betrug, sovern das Valuta-Datum der Abbuchung nicht am Kauftag stattfand.

Diese Kreditkartenfirma datiert jeweils die Rechnungen vor – wie anders kann ich mir erklären, dass diese erst 10 Tage nach Rechnungstellung bei mir eintreffen. Dann gibt es genau noch 10 Tage Zeit zu zahlen….. Das ist eine Art Geschäftsmodell…

Du willst uns also sagen, dass Du Deine Kosten dermassen schlecht im Griff hast, dass Du erst mit der Rechnung erfährst, wie hoch der geschuldete Betrag ist? Und Dir reichen 10 Tage zur Bezahlung nicht aus? Du hast ein ernsthaftes Problem und solltest gar keine Kreditkarte nutzen.

By the way Du kannst Deinen aktuellen Saldo jederzeit online nachschauen.

In einem Feudalsystem sorgt die Oberschicht dafür, dass sich das gemeine Volk und Gesindel verschuldet, damit die die Motivation vorhanden ist, in Knechtschaft die Schulden, die durch Zinsen und Gebühren immer Höher werden, durch Fronarbeit begleichen zu können.

Gunther Kropp, Basel

Das Problem ist das „Eigentum“

@Informatiker

Richtig erkannt. Wenn nur noch eine kleine Elitäre-Fresssüchtige-Oberschicht die Kohle hat, um „Eigentum“ erwerben zu können, dann gibt es ein Problem.

verzugszins ist ab fälligkeit der forderung geschuldet. wenn eine zahlungsfrist besteht, tritt die fälligkeit der forderung mit ablauf der zahlungsfrist ein. vorher befindet sich der schuldner nicht im verzug, weil die forderung noch gar nicht fällig ist, so dass vorher auch kein verzugszins geschuldet ist. ich kann mir nicht vorstellen, dass mit dieser agb-änderung die normale or-regelung ausgehebelt werden kann, sie ist ungewöhnlich (und eine frechheit). der schuldner, der die agb global übernimmt, muss nicht mit einer solchen regelung rechnen. das hat vor gericht nicht bestand. voraussetzung ist jedoch, dass nicht hunderttausende einfach blind zahlen sondern dass sich jemand wehrt.

danke für den hinweis.

diese regelung ist nicht neu und wird schon seit längerem praktiziert. nicht das ich ein säumiger zahler bin, aber es ist mir auch schon passiert, das ich nach dem ablauf der gesetzten zahlungsfrist bezahlt habe. den zuviel berechneten zins habe ich aber bestritten und nicht bezahlt – aus prinzip.

trotz dem das ich mich zur wehr gesetzt habe wollte Swisscard AECS erst nicht einlenken. das nur noch als hinweis.

Es geht hier um den Kreditzins, nicht um den Verzugszins. Alles korrekt.

Wie ist die Rechtslage, wenn Geschäftsbedingungen einseitig zu Ungunsten eines Vertragspartners geändert werden? Nur darum geht es. Was für eine Reputation die Swisscard hat, ist ja bekannt.

Die Rechtslage ist die, dass Sie das Recht haben, aus dem Vertrag auszusteigen. Sprechen Sie mal mit dem Anwalt Ihres Vertrauens.

Wenn ich einen Kredit aufnehme, muss ich Zinsen bezahlen. Wenn ich mehr ausgebe als ich einnehme und mit den Kreditrückzahlungen in Verzug gerate kostet es ebenfalls Zins. Swisscard bevorschusst den Karteninhaber vom Tag des Kaufes bis zur Fälligkeit der Monatsrechnung „gratis“ (dafür bezahlt man die jährliche Kartengebühr), das ist schon etwas. Wenn nun der Karteninhaber die Monatsrechnung nicht begleicht, finde ich die neue Regelung absolut in Ordnung. Keiner zwingt den Karteninhaber mehr zu konsumieren als er zu bezahlen vermag.

Bin nicht ganz ihrer Meinung, Herr Müller. Wie sie sagen, bevorschusst Swisscard den Karteninhaber vom Tag des Kaufes bis zur Fälligkeit der Monatsrechnung gegen die jährliche Kartengebühr. Wenn der Karteninhaber die Rechnung nicht begleicht, werden für diesen Zeitraum zusätzlich Sollzinsen belastet. Dieser Zeitraum wird daher doppelt belastet, was keinesfalls in Ordnung geht.

Man sollte bedenken, dass Leute auch mal unabsichtlich versäumen, die Rechnung fristgerecht zu bezahlen. Zusätzlich wird dann ja auch noch ein schöner Batzen für die sog. Administration fällig.

Für Leute die vergessen fristgerecht zu bezahlen gibt es das Lastschriftverfahren. Gratis und es geht garantiert nie mehr eine Rechnung „vergessen“. Diese Ausrede zählt also nicht.

Wenn ich das richtig verstehe läuft das nun so: Am 2 Dezember bezahle ich mit der Amex 1’200chf. Am 28 Dezember erhalte ich die Amex Abrechnung. Nun, ohne Möglichkeit früher bezahlen zu können (ausser direkt bar oder EC) bezahle ich nun vom 2Dez -28Dez 12% zins (da ab belastungs datum). Wieso soll ich noch mit Kreditkarte bezahlen? Ich werde dies nun nicht mehr tun!! Gibt ja mit Twint etc. Bessere und fürs Internet noch eine Prepaid Karte.

Sie zahlen den Zins „nur“, wenn der Kartensaldo nicht vor Fälligkeit der Rechnung getilgt wird.

Wer lesen kann, ist klar im Vorteil: „Bei nicht vollständig bezahlter Monatsrechnung innert Zahlungsfrist“ – d.h. die Verzugszinsen werden nun ab Buchungsdatum des Kaufvorgangs, nicht mehr ab Rechnungsdatum gerechnet. Nur fair, wie ich finde.

Gilt nur bei nicht vollständiger Bezahlung der Monatsrechnung innert Zahlungsfrist (s. Auszug AGB)

Falsch,du bezahlst am 2. Dezember und bekommst am 28. Dezember die Amex Abrechnung. Wenn du die dann rechtzeitig bezahlst, musst du auch keinen Verzugszins von 12% bezahlen. Wenn du nun aber klamm bist und deine Kreditkartenrechnung nicht oder nicht pünktlich begleichen kannst, dann starten die 12% Verzugszins nicht mehr ab Rechnungsdatum (28. Dezember) sondern werden ab Kauf berechnet (2. Dezember).

Aber mal ehrlich, wer seine Kreditkartenrechnung nicht mehr begleichen kann, sollte diese vielleicht zerschneiden und nicht mehr nutzen. Konsumentenkredit gibt es anderswo günstiger (obwohl ich stark davon abraten würde, sondern mich dann eher einschränken würde)…….

Nein, nur wenn du die Rechnung nicht innert Zahlungsfrist zahlst.

Ist die Zahlungsfrist z. Bsp. 1 Monat, so müsstest du in deinem Beispiel die Rechnung bis am 28. Januar bezahlen. Machst du das, gibt es wie bis anhin keine Zinsen. Machst du das nicht, wird neu der Zins vom 2. Dezember bis 28. Januar fällig. (Vorher war es 28.Dezember bis 28. Januar.)

Ich hoffe nicht, dass es so ist. Ich nehme eher an, dass Sie die Rechnung in Ihrem Beispiel am 28.12. erhalten mit einer Zahlfrist. Wenn Sie nach dieser zahlen, wird der Zins nicht ab dem 28.12., sondern ab dem allfälligen Kaufdatum (vorher) fällig. Wir werden ja sehen.

Unglaublich, was Firmen alles aus ihren Kunden herauspressen, um nochmals ein paar Franken mehr Gewinn zu erzielen.

Unglaublich aber auch, was sich die Kunden alles gefallen lassen, ohne Konsequenzen zu ziehen.

Sind Leute, die Waren und Dienstleistungen beziehen, ohne sie zahlen zu können oder wollen, Kunden? Das sind Straftäter. Allerdings verdienen die Kartenfirmen gut an ihnen, wenn nur wenige total ausfallen. Also lässt man sie im Geschäft und presst sie aus. Dieses Geschäft ist höchstens unstrafbare Gier. Zinsen sind in unserer Kultur erlaubt und gerngesehen…

Lönd mal dChile im Dorf…ist ja schlimm, wie unterbemittelt die Neid-Heinis hier sind.

Für euch erklärt:

1) Kunde zahlt mit Kreditkarte

2) Kunde bekommt Rechnung

2a) Kunde bezahlt Rechnung fristgerecht -> Fall erledigt, KEINE Zinsen

2b) Kunde zahlt nicht fristgerecht -> Zinsen. Ab wann wohl Zinsen? Richtig ab dem Tag, ab welchem die Batzeli bezahlt wurden.

Es wird NIEMAND gezwungen eine Kreditkarte zu benutzen (für die Bargeldabschaffer Verschwörer: es gibt auch sogenannte Debitkarten).

Es wird NIEMAND gezwungen, mehr Geld auszugeben als er selber hat.

Es ist absolut richtig, dass es weh tun muss, wenn man seine Rechnungen nicht fristgerecht bezahlen kann.

Also hört auf, auf jede Selbstverständlichkeit mit so einer (gespielten?) Entrüstung zu reagieren.

Genau so ist es. Aber das will in diesem Blog der Neider, Taugenichtse, frustrierten Rentner, Nichtsimlebengeschaffthabenundfrustiertseintypen und so weiter (fast) niemand hören. Die geilen sich täglich auf, in dem sie über irgendwas motzen können. Aber selber bringen sie nichts auf die Reihe.

Bei mir haben die kürzlich angerufen. Wenn ich eine zusätzliche Ameco Karte will, kriege ich neu 1% Cashback, dafür werden die Devisenkurse erhöht beim Kauf in Fremdwährung. Ich habe dankend abgelehnt.

Kein Problem, reaktiviere ich halt mein altes Paypal-Konto wieder für Online-Einkäufe und für normale Einkäufe halt Cash bzw. Maestro. Und nicht vergessen das CS Konto aufzulösen!

Was ich schon lange eine Schweinerei finde, sind diese Fremdwährungsgebühren. Wenn ich in Deutschlang mein Hotel (EURO 2’855) bezahle, kommen hier, nebst einem miesen Währungskurs!, noch Gebühren von 1.75% also rund CHF 55.00 oben drauf für eine simple Buchung. Dies ist eine Frechheit. Benützte deshalb im Ausland meine KK nicht mehr. Gibt bessere Alternativen.

Cash is King! Bezahle Hotels und grössere Ausgaben im Ausland nur noch mit Bargeld.

Revolut ist die Lösung.

ist doch eigentlich logisch.. jede geldausleihe läuft doch so. darum die grosse debtfalle in den usa

Nur Idioten machen Konsumschulden. Für die Fälle, wo eine Kreditkarte an sich Sinn macht oder alternativlos ist, gibt es viele andere Möglichkeiten als Swisscard.

Wo ist eigentlich der mit der B- Schweiz?

Ist das nicht der Marcel du Pont?

Der hatte doch immer so gute und pointierte Kommentare.

Hahah ich musste schmunzeln als ich diese Kommentarenlesen musste.

Die Schweizer Bevölkerung weiss tatsächlich nicht mehr über was sie noch heulen muss.

1. Es steht Fettgedruckt geschrieben, dass wenn ein Kunde die Rechnung innert der Zahlungsfrist nicht bezahlt, werden diese Zinsen verrechnet. Nachvollziehbar, stellt euch vor ihr habt 25 Tage Zeit um den Kredit zu begleichen und ihr macht es nicht. Stellt euch vor wie viele Kunden die Rechnung nicht rechtzeitig begleichen. Das sind alles Kosten, welche der Kreditkartenherausgeber übernehmen muss. Zahle einfach deine Rechnungen rechtzeitig und dieses Problem wirst du nicht haben 🙂

2. Bei der Teilzahlungsoption ist es auch nicht viel anders, man zahlt den sogenannten Sollzins und fertig. Hauptsache du bezahlst den innert der Frist und diese „neuen“ Zinsen werden nicht verrechnet.

Ist das tatsächlich so schwierig zu verstehen?

Tipp an Herrn Hässig (der Name sagt schon alles) Haben sie die ganze AGB‘s durchgelesen und geteilt? Nei haben Sie nicht. Deshalb alle die da ihren Senf dazu geben mussten, checkt eure Fakten und dann können wir drüber diskutieren.

Fazit ist: wenn du dir kein kredit leisten kannst, dann lass es sein 🙂

Ps. die papierrechnugsgebühr kann man im 21. Jahrhundert einfach umgehen.

Es ist völlig egal ob mit Debit-Creditcard oder mit Cash bezahlt wird solange man die Ausgaben im Griff hat. Bei der KK kann auch ein Saldo a la Prepaid vorbezahlt werden. Vorteil der KK: Es können Meilen oder Amexpoints gesammelt werden. Dazu kommt, dass Transaktionen beanstandet werden können. Aber jedem das Seine. Ich hatte als Amex Platinim-Kunde zum Glück nie Probleme mit SC.

Das ist dasselbe, wie wenn ein Handwerker einen Verzugszins nicht ab Rechnungsdatum, sondern ab dem Tag der Leistungserbringung verrechnen würde. Sinnvollerweise würde er dann die Rechnung überhaupt erst nach mehreren Wochen schicken und inständig hoffen, dass der Kunde möglichst spät zahlt. Bei Zahlung nach einem halben Jahr, dürfte dieser dann auch noch Skonto abziehen. Wirklich ein lohnendes Geschäftsmodell.

Du sprichst von den Handwerkern, welche Dir den Anfahrtsweg (inklusive Stau) die Pausen etc etc mitverrechnen? Wenn ein Banker das Abzocken lernen will, geht er mal einen Tag mit einem Handwerker mit

Ich habe zu transferwise gewechselt, Swisscard sind abzocker.

Da lobe ich mir Stripe.

Wo ist das Problem? Jeder muss für sein Handeln oder auch nicht, die Verantwortung tragen! Kreditkarten einsetzen super, vollständige Rechnung Abzug direkt vom Privatkonto, Teil Zahlungsoption nicht aktivieren,- dann ist alles in Ordnung! Auch wichtig AGB lesen!

Grundsätzlich gilt: Spare in guten Zeiten, dann hast du in der Not! Lebe nicht auf grossem Fuss oder über deine Verhältnisse! Nur Bares ist Wahres!

Natürlich wird es in Zeiten wie diesen, zu Kredit Ausfällen, oder Zahlungs- schwierigkeiten kommen.

Schrieb der, der selbst bei swisscard arbeitet.

[…] El proveedor de tarjetas de crédito Swisscard aparentemente espera que más clientes de tarjetas tengan dificultades financieras y tengan que pagar sus facturas pendientes, como escribe el portal de noticias financieras “ Inside Paradeplatz ”. […]