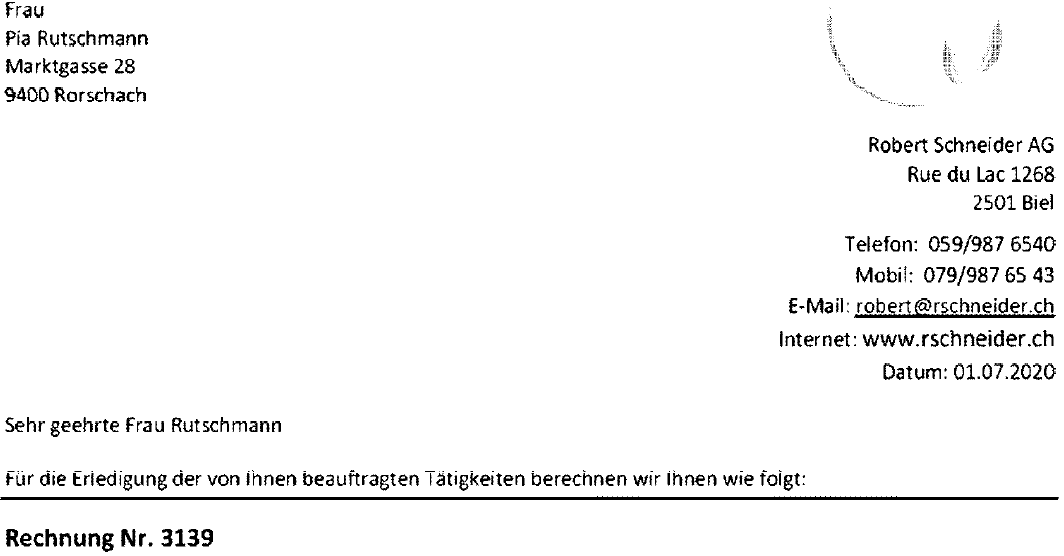

Die UBS hat mit ihren Millionen von Konto-Dokumenten zum Jahresabschluss einen regelrechten Bock geschossen. Sie verschickte eine Fake-Rechnung eines Gartenbauers als Beispiel für den neuen QR-Code.

Unzählige Kunden nahmen die Rechnung für bare Münze. Sie bestürmten ihre Berater, was das soll, wofür die knapp 4’000 Franken seien.

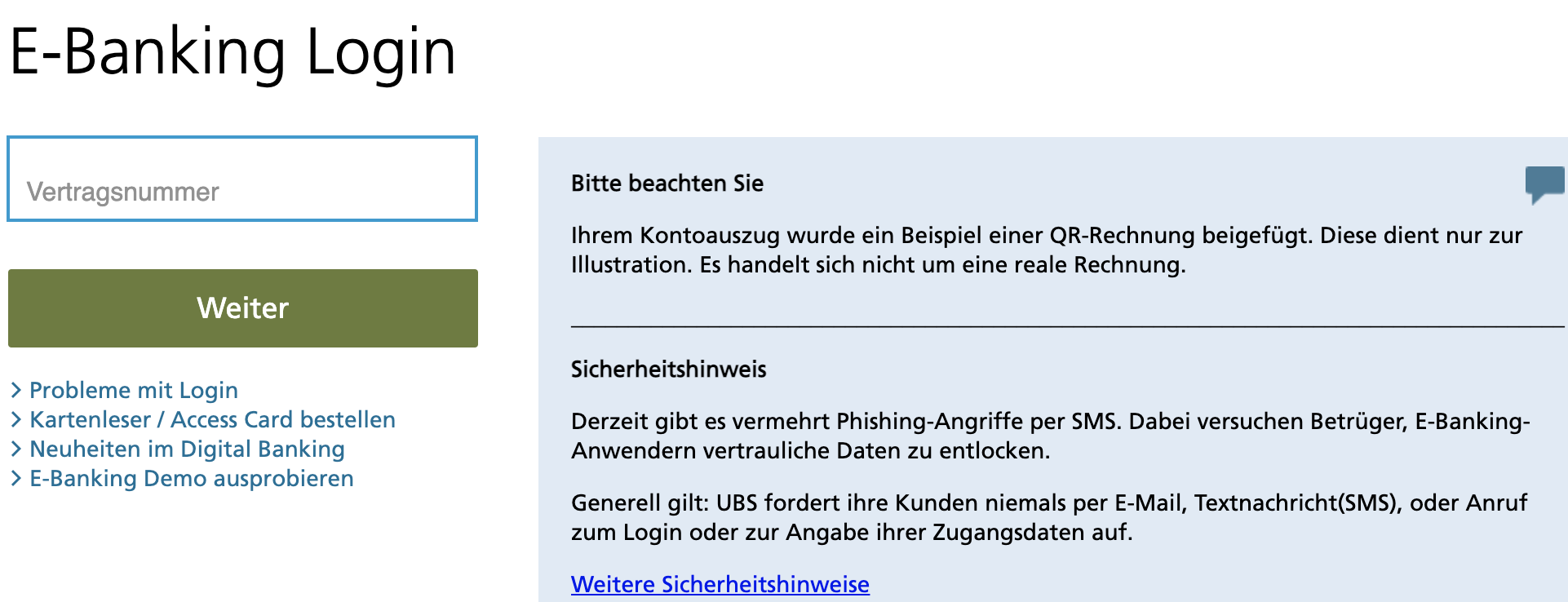

Nun hat die Bank die Notbremse gezogen. Auf der Anmeldeseite ihres Ebankings schreibt sie von einer „Illustration“. „Es handelt sich nicht um eine reale Rechnung.“

Der Schritt zur Eindämmung des Schadens zeigt das Ausmass. Die Fake-Rechnung ging nicht an einen „Max Muster“ oder eine „Nina Beispiel“, sondern an eine „Pia Rutschmann“.

Vor allem deshalb glaubte eine grosse Anzahl von UBS-Kunden, dass sie eine real existierende Rechnung in den Händen halten, die entweder irrtümlich bei ihnen gelandet sei oder dann effektiv zu zahlen wäre.

Bei der Jahresend-Abwicklung geht es sich um die grösste operationelle Übung der Banken. Die UBS als führendes Institut der Schweiz weiss um die Bedeutung dieses Vorgangs.

Trotzdem unterlief ihr der peinliche Fehler. Nun will die gleiche Bank von ihren Inlandkunden Minuszinsen einfordern, wie die NZZ heute berichtet.

Statt erst bei Kunden mit 2 Millionen oder mehr auf dem Konto soll Cash bei der UBS neu bereits ab einer Viertel Million etwas kosten. Die Bank begründet dies damit, dass die Zinsen noch lange tief bleiben würden.

Die Zeche dafür sollen die Kunden zahlen. Ab 250’000 Franken auf dem Konto ist man betroffen; ausser man hat eine Hypothek bei der Grossbank oder investiert sein Geld in deren Finanzprodukte.

Mit beidem verdient die UBS ihr Geld. Cash hingegen kostet. Statt gratis wird das nun kostenpflichtig.

Was bietet die Bank im Gegenzug – ausser Flops wie zum Jahreswechsel? Das Ebanking läuft, Apple Pay ist neuerdings auch für UBS-Kunden nutzbar, bei den Hypotheken zählt die Nummer 1 derzeit zu den Preisbrechern.

Gut, aber nicht genügend. Kunden haben mit Handy-Banken wie Revolut und Trading-Plattformen wie Swissquote Alternativen, fürs Zahlen gibts Paypal.

Und die günstigsten Hypotheken gibts bei den Versicherungen und Pensionskassen.

Deshalb das Schröpfen mittels Negativzinsen. Easy money.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh wow! Was für ein Artikel! Sicher benötigte dieser Wochen von Recherche. Ganze 3 Paragraphen, die insgesamt NICHTS aussagen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Äxgüsi. Wie niedrig liegt der durchschnittliche IQ in der Schweiz, wenn sich so viele Leute über eine Rechnung Gedanken machen, die nicht einmal an sie gerichtet ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich schätze, das zeigt was wir schon alle vermutet haben. Mittlerweile sind wirklich nur noch die dümmsten bei der UBS Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und die billigsten MA

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Mutter hat diese „Fake Rechnung“ auch erhalten. Wir werden Sie in den nächsten noch vorhandenen UBS-Briefkasten schmeissen. Blöd, diese UBS. Ich hab‘ nicht gecheckt, dass diese nur eine Verarsche ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ja wenn der Ueli von Burkina Faso kommt ist es klar und nachvollziehbar, dass er die Musterrechnung bezahlt statt

vorher nochmals aufmerksam zu checken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Wahrheit zieht die Nationalbank den Minuszins ein.

Trotz meiner sehr geringen Sympathie für die UBS: Die Weiterbelastung kann ich einer Bank nicht verübeln. Es gibt keinen Grund, weshalb die Banken diese fragwürdige „Steuer“ selber zahlen sollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kennen wir doch. Wenn der letzte Sparer in den Aktienmarkt gedrängt wird, steht die Hausse kurz vor dem Ende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das scheint ein weiteres Ergebnis von erfahrene Mitarbeiter*innen weg oder wie seit Jahren Mundtot gemacht. Jegliche (konstruktiven) Kritiken werden sanktioniert mit „Du stehst nun auf der Liste für die nächste Entlassungsrunde“.

Dafür jung, agil, Diplömliüberladen, selbstüberschätzend und unerfahren.

Macht weiter so 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh meine Güte, was kann die Bank für die Dummheit ihrer Kunden….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Gärtner aus Biel macht in Rorschach Gartenunterhalt!

Ganz schön ineffizient und wenig umweltfreundlich. Hoffentlich nicht der Arbeitsstil der UBS.

Da wollte ein/e UBS-Mitarbeitende/r wohl besonders kreativ und originell sein.

Gut gemeint und voll in die Hose gegangen. Der altgediente und unverwüstliche Max Mustermann macht doch deutlich weniger Probleme als die Pia vom Boden- und der Robert vom Bielersee.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht haben ja die UBS-Kunden in Biel dieselbe pro forma-Rechnung erhalten. Die haben vielleicht fast alle bezahlt, denn es gilt als Tugend, die Rechnungen zu begleichen :-).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS nimmt den Kampf mit der CS auf. Das Ziel ist, den schlechten Ruf noch tiefer sinken zu lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kleinkram!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier gibt es nur eine Lösung: Geld und Wertpapiere abziehen!!

Es gibt genug Alternativen zur UBS. Ich bin nicht bereit, die obere Kaste (Weber und Konsorten), zu alimentieren! Wenn Kunden im grossen Stil ihre Vermögen abziehen und der Schaden angerichtet ist, dann wird die UBS wieder vernünftig und wieder von „Demut“ schwafeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und wohin möchten Sie denn das Geld transferieren? Zur PostFinance mit Strafzinsen am CHF 100k? und einer Kontoführungsgebühr? Oder zu Revolut oder Transferwise oder Garantie über CHF 100k?

überlegen, informieren, dann handeln… Dieser Kommentar ist gleichermassen sinnlos wie dieser Artikel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@idiot: wenn sie keine alternative kennen, selber schuld und kein mitleid. ich habe mehrere.

arbeiten sicher bei der ubs

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swissquote ist sicher keine zuverlässige Alternative und als ich bei Revolut CHF in USD wechseln wollte kam plötzlich eine neue Meldung ich müsse dafür eine Gebühr entrichten.

Revolut dreht die Gebührenschraube kräftig nach oben. Ich bin mir mitlerweile am Überlegen, ob jetzt nicht doch eine UBS Global Kreditkarte günstiger ist als Revolut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut ist keine Bank (hat gerade erst gestern mal wieder danach gefragt). Vergleiche sind müssig. Revolut erlaubt sich auch regelmässig die Konten aus heiterem Himmel zu sperren. Dazu gibt es unzählige Berichte in den Foren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ok, ich sehe eine Teilschuld bei UBS. Aber man muss doch ein rechtes Schaf sein, wenn man als Kunde hier aktiv wird. Persönlich mag ich Tiere speziell die Eigenschaften der Esel. Die sind störrisch, angstfrei und genügsam:)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verstehe die Aufregung nicht. Ja als meine Frau gestern die UBS Post geöffnet hat, staunten wir im 1. Moment nicht schlecht, als wir die vermeintlich echte Rechnung sahen. Schnell wurde uns aber klar, dass dies lediglich ein Beispiel wahr. In keiner Sekunde dachten wir daran zu IP zu rennen und eine neue Breaking News zu generieren. Die Leute motzen heute nur wo sie können. Schreiben Sie doch mehr und separat über die Thematik Negstivzinsen.

Besten Dank

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, kenne viele!!!!!!!!!!!!!!!!!!!!!! ältere Bürger die habne fast eien Herzinfarkt bekommen wegen diesem Scheiss-Anhang.

Nein, das war ein Absoluter GAUSS, verstehe nicht, wie sie das runterspielen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar, damit und den Filialschliessungen dürfen sich die Damen und Herren in der Vorstandsetage und ihre Adlate/Innen weiterhin ihre Tiefen Taschen füllen……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auf den ersten Blick „verwirrend“, auf den zweiten Blick klar als „MUSTER“ erkennbar!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Möglicherweise war diese Tollpatschigkeit gänzlich beabsichtigt?

T. E. S. T. – Modus.

Die UBS wird in Zukunft einen bail- in

Analog verbreiten! Dann werden Telefonanrufe nicht mehr bedient: „Keine Antwort unter dieser Nummer“ oder „Sie sind falsch verbunden“ wird die Computer-Stimme melden!

(United Bull Shit even)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Höchst bemerkenswerte Aussage: „Nun hat die Bank die Notbremse gezogen. Auf der Anmeldeseite ihres Ebankings schreibt sie von einer „Illustration“. „Es handelt sich nicht um eine reale Rechnung.““

Das heisst wohl, es gibt in der UBS eine reale und eine irreale Geschäftswelt. Der amerikanische Schriftsteller Mark Twain meinte: „Wenn wir bedenken, dass wir alle verrückt sind, ist das Leben erklärt.“

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vermutlich haben genügend Leute diese Rechnung einfach bezahlt und der Bonus ist jetzt gesichert, also kann man das fund-raising nun stoppen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@D. Ubbel

Interessante Überlegung. Bekanntlich sollen Grossbanker sehr kreativ sein, wenn es um die Boni geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas ist entweder strohdumm oder er hält seine Leser für minderbemittelt. Anders lässt es sich nicht erklären, dass er wiederholt die Minuszinsen, welche in abgeschwächter Form an die Kunden weiterverrechnet werden, als easy money oder gar gewinntreibend darstellt.

Der geschilderte Bock hat zudem rein gar nichts damit zu tun.

Revolut, Paypal und co sind ja super lässig. Leider funktionieren auch die nicht ohne existierendes Bankkonto.

Und by the way – wie wäre es mit einem Bericht über TWINT? Dem Gewinner der Krise, welche mit 75% Marktanteil Google/Apple/whatever pay alt ausehen lässt? Noch so ein Evergreen von Luki, bei dem er den Schuss nicht gehört hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich nutze ausschliesslich Revolut und habe (Ausnahme 3a, VV) keine anderen Bankkonten mehr. Mein Lohn wird direkt dorthin überwiesen und ich wickle sämtlichen Zahlungsverkehr damit ab. Funktioniert also ohne ein anderweitiges Bankkonto.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist ein seltsamer Kommentar mit Werbung für Twint, da im Ausland 0% Marktanteil hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verstehe ich nicht. Wieso sollte Revolut nicht ohne existierendes (Fremd-)Bankenkonto funktionieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und TWINT braucht kein Konto? Der Zahl app braucht sogar eine EC Karte, weil es wird über Maestro Zahlungsfienste abgewickelt. Das ist eine billige Lösung die nur in der Schweiz entstehen kann. IT Spezialisten mit Erfahrung und Keine Ahnung wie man Innovation macht. Aber die machen weiter geniale Projekte und Ideen. Nur hinkt eben so Schweiz und profitiert von Vergangenheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer im Namen anderer schreibt meint sich selbst.

Twint mit angeblichen 75% Marktanteil: der Studienverfasser, seines Zeichen VR-Mitglied der Luzerner Kantonalbank, berücksichtigt auch Twint-P2P-Umsätze. Google und Apple haben in der Schweiz noch keine P2P-Funktion.

-> @Schwache Leistung Lukas: dumm wie ein abgetauter Kühlschrank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe die Musterrechnung auch erhalten – und auf Anhieb verstanden, dass es sich um ein Muster oder Beispiel handelt. Man müsste halt lesen können. Offenbar können das viele UBS Kunden nicht – aber dafür sind sie gut im Kritisieren. Es handelt sich um ein Veloständerproblem, das kaum hier abgehandelt werden muss.

Zu den Minuszinsen: Wenn das allg. Zinsniveau bei – 0.75 % für Sichtgelder liegt, kann aus ökonomischer Sicht die Verzinsung der Passivgelder kaum höher liegen. Logisch wäre grundsätzlich ein noch tieferer Satz (ab -1.25 %) – dann müssten aber auch die Aktivzinsen sinken. Die „Freigrenze“ für Minuszinsen ist somit ein Entgegenkommen an den Kunden.

Das ist nicht schön und mich stört das auch – aber es sind nicht die Geschäftsbanken, sondern die SNB, welche für die Geldpolitik und somit für die Negativzinsen verantwortlich zeichen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus diesem Grund habe ich mein Konto bei der UBS auch aufgelöst. Nach 40 Jahren treuer Kunde auch mit Hypothek, jetzt aber im EU Ausland wohnhaft, hat diese gierige Bank die Kontogebühren so stark erhöht dass ich als Rentner es mir schlicht nicht mehr leisten kann Kunde bei der UBS zu sein. Schande – wir alle haben diese Bank ja vor nicht zu langer Zeit gerettet ++

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Undank ist der Welten Lohn – Dein Leben in einem von der UBS finanzierten Haus geniessen und dann den grossen Max markieren. Du als Rentner mit Wohnsitz im Ausland hast wohl zuletzt irgendwas mit der Rettung der UBS zu tun. Deine Hypothek wäre zudem genauso den Bach runter gegangen zusammen mit diversen anderen Geschäften und Existenzen. So selbstlos war die Rettung dann doch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenigstens weiss jetzt jeder was ein QR Code ist und wie man damit umgeht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS ist für mich seit den ‚Peanuts‘ gestorben – für immer. Und UBS beweist auch weiterhin ihre ‚Kompetenz‘.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

De quoi s’agit il? Die Banken wollen den Kunden den Filialbesuch verleiden, nur noch „elektronisches“ aber kein Bargeld mehr. Schweden lässt grüssen. Und wie steht es mit der Sicherheit? Da gehen ganz neue Türen für Betrügereien von innen und von aussen auf! Und wie steht es mit den Kryptowährungen? Sicher? Sicher nicht! Nachvollziehbar? Sicher nicht! Was machen die Revisoren? Zuschauen? Weiter Testate verteilen weil so oder so nicht in der Lage nachzuvollziehen (Beispiel Wirecard)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typischer Fehler eines Stäblers. Keinem Kundenberater wäre so etwas passiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fake Rechnung

Also ich muss schon sagen resp. schreiben, das mit der Fake Rechnung der UBS bez. QR-Code frage ich mich wie Sau Blöd den eigentlich gewisse Gesellschafts Schichten sind.

Oder es setzt eine gewisse Naivität voraus dass diejenigen die die Fake Rechnung nicht als Beispiel Auffassten.

Die UBS hat mit dieser Fake Rechung überhaut keinen Fehler gemacht.

Ich habe diese Fake Rechnung gesehen und mir war auf Anhieb klar dass das ein Beispiel ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist Swissquote tatsächlich eine valable Alternative, wie von Ihnen vorgeschlagen, Herr Hässig?

Meine Erfahrung ist: Das Swissquote-System funktioniert (im Gegensatz zum UBS-System) oft nicht; typischerweise genau dann, wenn man auf Grund von starken Marktveränderungen traden möchte.

Dann doch lieber UBS; erst recht, wenn die Kunden, welche zu blöd sind den Begleitbrief zu lesen und das riesengrossen Hinweis auf der Rechnung, dass es sich um eine Illustration handelt, für meine UBS-Dienstleistungen zu zahlen bereit sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Verblödeten dieser Branche und ihre Helfer sterben halt nicht aus und damit meine ich sicher nicht die Kunden, die das mit mit ihren Gebühren bezahlen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Manchmal sind die Artikel an Banalität kaum zu übertreffen.

Ist alles eine Riesentragödie.

Je nach Lust und Laune sind die reine Online Banken geil, am anderen Tag nicht.

Also, warum sollten die Bank das halten von Cash subventionieren. Sie zahlen der SNB auch strafzins. Ist ja noch gnädig, die Limite bei 250’000 zu setzen.

Und wer mehr als CHF 250’000 Cash auf dem Konto hat macht allerlei falsch.

1. Das Geld entwertet automatisch auf dem Sparkonto. Cash halten ist das Dümmste, noch dümmer als Strafzins zahlen sollte es soweit kommen.

2. Es gibt nur eine Staatgarantie bis 100’000. Bei Revolut und Transferwise und Paypal gar keine. Und wenn man nicht mehr auf die App und das Geld zugreifen kann, dann gute Nacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das QR-Beispiel von UBS war ganz einfach blöd. Da hat es sich einer sehr einfach gemacht und der Chef hat geschlafen. Anderseits müsste aber auch jeder einigermassen helle Geist sehen, dass es sich hier nicht um eine Rechnung handelt. Bei all den Fake-Emails, Fake-News, Scams etc., geht man doch die Sache vorsichtig an und zahlt nicht einfach Rechnungen, an deren Berechgtigung man zweifelt.

Dass die UBS bei CHF 250000 Negativzinsen verlangt, kann ich zwar noch nachvollziehen, sind die Limits doch bei einigen Konkurrenten weit tiefer angesetzt.

Wie auch immer: Die UBS ist zwar besser als die CS, aber die besten Zeiten sind endgültig vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solche Kleinkunden sollen zu Raiffeisen. Haben bei einer UBS nichts zu suchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Manchmal sind die Artikel und teils deren Kommentare an Banalität und Polemisierung kaum zu übertreffen.

Ist alles eine Riesentragödie.

Ausgewogenheit gibt es auch keine, je nach Lust und Laune sind die reine Online Banken einmal geil, am anderen Tag nicht.

Also, warum sollten die Bank das halten von Cash subventionieren. Sie zahlen der SNB auch strafzins. Jede Firma muss doch seine Kosten weitergeben. Es gibt Geschäfte die sich lohnen und solche die sich nicht lohnen. Man ist doch nicht der Samariter. Eigentlich ist es ja noch gnädig, die Limite bei 250’000 zu setzen. Hast der Schreiben gerechnet wieviel Strafzins UBS heute zahlt für die Einlagen, die unter 2 Mio sind?

Und ehrlich, wer mehr als CHF 250’000 Cash auf dem Konto hat macht allerlei falsch.

1. Das Geld entwertet automatisch auf dem Sparkonto. Cash halten ist das Dümmste, noch dümmer als Strafzins zahlen, sollte es soweit kommen.

2. Es gibt nur eine Staatgarantie bis 100’000. Bei Revolut und Transferwise und Paypal gar keine. Und wenn man nicht mehr auf die App und das Geld zugreifen kann, dann gute Nacht.

Jeder kann sich seine Bank selber auswählen, solche Polemik braucht es nicht.

Kunden die eh nur ein Privatkonto resp Sparkonto haben sind bei UBS eh falsch.

Aber statt die hier beworbenen App-Banken empfehle ich dann eher Cler oder Neon.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Leute schon bei so klaren Fakes reinfallen, dann erstaunt es mich auch nicht, dass sie reihenweise auf Hochstapler, Enkelbetrüger und Heiratsschwindler reinfallen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bekomme die Auszüge elektronisch. Da kam es mir noch nie in den Sinn einen Anhang anzuschauen.