Die Banken verlagern Daten ins Ausland zu Drittanbietern, ohne mit der Wimper zu zucken. Bankgeheimnis? Das war mal.

Doch noch hüteten sie sich, dies deutlich zu sagen. Nicht so die WIR-Bank. Sie hält in ihren Geschäftsbedingungen unmissverständlich fest:

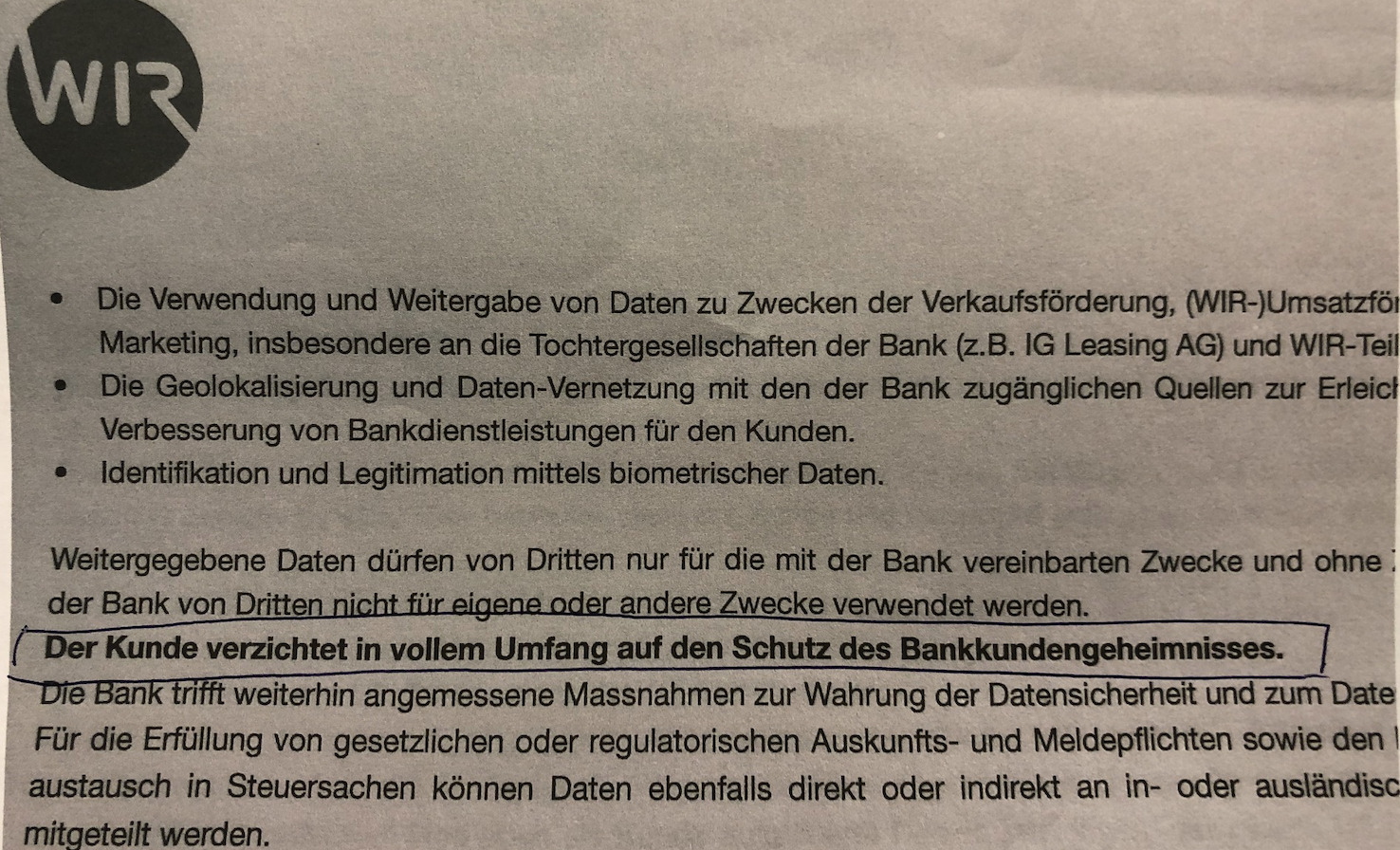

„Der Kunde verzichtet in vollem Umfang auf den Schutz des Bankkundengeheimnisses.“

Fett hervorgehoben.

Danach folgt zwar, was folgen muss. Man würde „weiterhin angemessene Massnahmen zur Wahrung der Datensicherheit“ treffen, und auch der Datenschutz sei wichtig.

Aber das lenkt nur ab vom Wesentlichen. Es gibt kein Bankgeheimnis mehr bei der WIR-Bank. Punkt. Aus. Erledigt.

Wer der alten Welt eine Träne nachweint, hat nicht verstanden, was es geschlagen hat, so die Banken. Wir kooperieren mit den Behörden dieser Welt. Vollständig, umfassend.

Was sonst? Dann würden wir noch an die Kasse kommen.

Die nächste Lockerung von Datenschutz hat bereits begonnen. Diese reicht weit.

Was dürfen die Banken mit den Informationen, die sie über die Kunden haben, alles anfangen? Wie weit können sie bei der Vermarktung der Kundendaten gehen? Was dürfen sie, um an den Daten zu verdienen?

Die WIR-Bank lässt sich von den Klienten grünes Licht geben für die „Verwendung und Weitergabe (…) zu Zwecken der Verkaufsförderung“ und allem, was mit Marketing zusammenhängt.

Die Freigabe betrifft nicht nur die Bank, sondern auch die Töchter, so die IG Leasing AG, wie die WIR-Bank festhält.

Das ist noch nicht alles. Es geht viel, viel weiter.

Der Kunde soll zustimmen, dass seine WIR-Bank die „Geolokalisierung und Daten-Vernetzung“ vornehmen dürfe, um die „Bankdienstleistungen für den Kunden“ zu verbessern.

Und dann noch das: „Identifikation und Legitimation mittels biometrischer Daten.“

Der Kunde, ein wandelnder Daten-Schatz.

Schlussendlich nöd so relevant. Das Lagern von grösseren Vermögenswerten verursacht heute Opportunitätskosten, unabhängig ob dies digitaler Cash oder Gold ist. Ergo habe eh viele schon länger ihre Bestände in Zollfreilager & Schliessfächer verlegt, da gilt das Gehmeinis unbegrenzt und Steuerprivelegiert.

Waaaaaaaaaaaaaaas??? Nun sehe ich, dass Märk Nüesch aus Balgach Wir Bank Kunde ist!!!

Dies war bereits vorher bekannt, das hat mir der Berater der örtlichen Regionalbank mit dem griechischen Namen bereits beim Feierabendbier erzählt vor 3 Jahren.

Ja Märk Nüesch war im Vorstand der WIR-Gruppe Ostschweiz – heute WIR-Partner-Network Ostschweiz und hat eine Firma, welche im WIRmarket ersichtlich ist. Jeder WIR-Firmenkunde, welche WIR annimmt ist öffentlich im WIRmarket Verzeichnis aufgeführt und da stimmt der WIR Kunde auch zu.

Auch wir überlegen uns, dieser Schrott-Bank im stetigen Niedergang definitiv den Rücken zu kehren: Unfreundlicher, inkompetenter Service, HORRENDE SPESENANSÄTZE und das lästige WIR-Geld will je länger desto mehr eh bald niemand mehr akzeptieren (!!!)

Bei der UBS kann man die datenverwertung in den sicherheitsoptionen ausschalten. Bei swisscom auch.

Aus den Datenschutzbestimmungen von IP (welche interessanterweise auf die NZZ verweisen):

Falls notwendig und zweckmässig für die in dieser Datenschutzerklärung beschriebenen Datenbearbeitungen, übermitteln wir gegebenenfalls Ihre Personendaten auch an Dritte ins Ausland.

Was bist für ein verlogener und scheinheiliger Lump, Lukas?!

so what?

bankgeheimnis nützt nur den steuernhinterzieher.

zeit, dass es vorbei ist.

wieso die banken damit belästigen?

im ausland gehen die bankendaten direkt ans finanzamt.

einzig cash usw. bleibt ungesichtet.

Also doch lieber Frankly als VIAC

Lieber Herr Hässig,

Haben Sie Ihren Keller aufgeräumt? diese Information stammt aus dem Jahre 2016. Im übrigen, wenn Sie das klein geschriebene bei den anderen Banken UBS & CS an der Spitze lesen, werden sie die gleichen Bedingungen, nur eben klein geschrieben finden…

Was die Vernetzung anbelangt, diese ist für uns KMUler die mit WIR arbeiten wichtig, einer der Gründe weshalb wir mit WIR arbeiten!

Schnee von gestern, wird seid 2016 gelebt!

WER braucht so eine Bank?

Ganz einfach, Beziehung auflösen. Punkt.

Die WIR Bank ist am Ende, eine grosse Schweinerei.

Daten sind das Schmiermittel des 21. Jahrhundert. Das ist schlicht Faktum.

Das gilt umso mehr für Banken, welchen ganze Geschäftsmodelle wegbrechen. Das ist nicht verwerflich, sondern konsequent – allerdings meist zu spät.

Eine halbwegs moderne IT ist für „data driven business“ die Grundlage und somit muss virtualisiert und cloudifiziert werden. Auch das ist logisch und richtig.

Dass deswegen das Bankkundengeheimnis flöte geht ist falsch, denn Cloud richtig umgesetzt kann sicherer sein als on-prem Lösungen. Zudem haben auch bisher viele Dritte in-house oder remote auf Banksysteme zugegriffen. Die Skandale der Vergangenheit lassen grüssen.

Zentral ist die Frage ob resp. was das Datensubjekt (aka Kunde) mit sich machen lässt. Immerhin handelt die WIR Bank transparent und informiert was sie tut. Wem es nicht passt, der/die soll sich eine andere Bank suchen (aka freier Markt oder Konkurrenz).

Fazit:

Das ist ein spätes Handeln der Branche per se bezüglich echter Digitalisierung und digitaler Transformation – von WIR aber ein konsequentes und transparentes Tun. Besser so als mit wehenden Fahnen in den Untergang!

Herr Hässig, sie werden ihren Namen einmal mehr gerecht.

Bankkunden ihr Narren: Holt Eure Einlagen, kauft Boden, Immobilien, Edelmetalle und Bitcoin. Die Notenbankblase kann nicht auf ewig funktionieren: vielleicht noch einen Monat ein Jahr oder fünf Jahre. Und dann, wer zahlt die Zeche… Sparer und Anleger.

Da muss sich jetzt aber auch jeder VIAC-Kunde fragen, inwieweit er von dieser Änderung betroffen ist. Die arbeiten ja mit der WIR-Bank zusammen…

Ja natürlich. Allerdings sind die Säule 3a-Gelder ja deklariert. Dennoch möchte man unter Umständen nicht, dass die Sachbearbeiterin in Osteuropa sieht, dass man eine prallvolle Säule 3a besitzt. Das kann Begehrlichkeiten wecken. Denken Sie nur, ein Mordauftrag in einem Land wie Azerbaijan kostet nicht viel mehr als 100 $ plus Reisekosten und Spesen.

Die sogenannte „WIR-Bank“ ist eigentlich genausowenig eine „Bank“ wie die Swissquote eine Bank ist. Die swissquote ist eine Art Zocker/Online Casinoplattform, die immer wieder versagt, und Kunden für eigene IT-Systemfehler verantwortlich macht, die WIR ist eine Art Schneeball system Plattform für halbinsolvente Handwerker, die sich gegenseitig WIR-coins zuschieben, die völlig illiquide sind. Shame on you Berner FiNMA Beamte!

Was in der Schweiz eine Bank ist definiert das positive Recht der Schweizerischen Eidgenossenschaft. Offenbar lieben Sie unser Vaterland nicht, dass Ihnen das so unbekannt ist !!

Es sollte mittlerweile allen bekannt sein, dass die Banken den durchsichtigen Kunden brauchen, damit die wissen wie viel Kohle der Anleger hat und wie das Vermögen am schnellsten in sichere Hände übereignet werden kann.

Gunther Kropp, Basel

Macht die Raiffeisen mit den neuen AGB’s ab 2021 genauso.

Das sind leider Falschinformationen, welche Sie hier verbreiten. Geben Sie bitte Ihre Daten bekannt um den strafrechtlichen Sachverhalt zu klären. Vielen Dank.

ZKB eBanking Paket Silber hat das fast genauso drin. Hab die fraglichen Ziffern gestrichen und dann die AGB zurückgeschickt. Nie mehr etwas gehört.

Ja, ja…das WIR-Bänkli hat sich bereits vor Jahren selbst abgeschafft. Goodbye!

Die WIR-Bank ist heute ein Schatten was sie in der Vergangenheit war. Die anonymen WIR-Kunden mussten vor Jahren schon plötzlich Transparenz zeigen.

WIR-Messen vorher fast in jedem Kanton – so ist jämmerlich – nur noch Zürich geblieben. Auch hier der totale Abstieg ins unweigerliche Ende.

Lustig. Datenschützer, Bund und Justiz befürworten wohl den gläsernen Kunden.

Die schreien nur auf, wenn man eine Cumulus Karte besitzt.

Das Bankkundengeheimnis wurde bereits seit langer Zeit abgeschafft, sei dies nun rechtlich mit AIA etc., oder sei dies faktisch durch Buchungen über SWIFT etc., oder sei dies illegalerweise durch Datenklau wie von Deutschland etc.

Kündigen Wir Bank adieu

Wie bereits schon an anderer Stelle geschrieben: Einzig unser politisches System und der Schweizerfranken spiegeln noch ausländischer Kundschaft Stabilität vor. Aber auch das ist längst am zerbröckeln. Jahrzehntelang erarbeitetes Vertrauen wird innert weniger Jahre kaputt gemacht.

Homeoffice und Geheimhaltung – lachhaft. Jeder Primarschüler kann ein Bildschirmfoto machen.Kontrollieren? Unmöglich.Wieso auch,nicht nötig, es geht einfacher. Die CS z.B. eilt dem Steueramt ja schon seit Jahren in vorauseilendem Gehorsam hinterher: Steuerausweis mit allen unnötigen Details inklusive. Die anderen Banken machen es nach. Geheimhaltung und CH-Banken, das schliessst sich aus.

Schweizerfranken ist in 10 Jahren auch out, langweilig. Diese überrissenen FX „Umtausch/Wechselgebühren“ der Schweizer Banken in Höhe von 1% – 3% langweilen die schlauen Kunden. Tauschen Sie doch mal ihren tollen Schweizerfranken, oder Euro in Schweizerfranken- zb 100‘000 Euro in CHF. Unverhandelt knipsen sich die meisten Banken dann 1% Gebühr raus, also 1‘000 CHF Gebühr!! Das wollen die jungen Kunden nicht mehr, völlig unanttraktive Abzocke – deshalb steht Bitcoin bei 40‘000 USD.. in 10 Jahren kräht kein Hahn mehr nach „Schweizerfranken“ und stabiler „schweizer Politik“. Oder wollen Sie hier ein Loblied auf A. Berset singen, der uns alle gerade gegen die Wand fährt und ins Unglück stürzt mit seinen schwachsinnigen „Massnahmen“ die die Wirtschaft zu Tode würgen.

Herr Lehmann, schon möglich, dass es den CHF in 10 Jahren nicht mehr gibt. Bloss werden die Gründe anders sein, als Sie denken. Es wird rein gar nichts mit Bitcoin zu tun haben. Ich staune immer wieder, wie Leute wie Sie einem solchen Trugschluss nachhängen können. Mit Bitcoins haben Sie bestenfalls etwas Undefinierbares im Sack. Die jetzigen Cryptos, egal ob Bitcoin oder etwas anderes., dienen bloss fürs Sandkastenspielen. Regierungen sammeln damit Erfahrungen, damit sie auf digitale Währungen umstellen können, wenns unser Währungssystem verjagt. Das könnte durchaus innert 10 Jahren der Fall sein. Aber Sie glauben doch nicht ernsthaft, dass ein Staat freiwillig seine Währungshoheit wegen dem Bitcoin aufgibt.Nein, es wird eine digitale staatliche Währung sein, aber sicher nicht Bitcoin. Wenn sie mit Bitcoins bisher Erfolg hatten – toll, ich gratuliere.Mit Aktien konnte man im Jahr 2020 allerdings gleich grosse Erträge erzielen und das mit weit kleinerem Risiko. Viel können Sie mit diesen Cryptos eh erst machen, wenn sie sie in eine offizielle Währung umtauschen. Nur schon das ist doch widersprüchlich.

Noch zum Schluss:Wie kommen Sie darauf, dass ich ein Loblied auf A. Berset singen will. Das wäre ja noch schlimmer, als wenn ich ein Loblied auf den Bitcoin singen würde :)).

Machen wir uns doch nichts vor: Das Schweizer Bankgeheimnis ist längst Geschichte.

Es war mal DAS Vehikel, um Steuersubstrat des Auslands zu ergaunern. Die anderen Staaten haben sich diesen Diebstahl – zu Recht – nicht mehr gefallen lassen.

Bankgeheimnis nur im Inland? Wie und Wozu?

Die Welt vernetzt sich immer mehr, und immer mehr Schweizer Bankdaten werden im Ausland verarbeitet weil die Schweiz dazu zu teuer und unflexibel ist.

Die Frage „wozu ?“ ist reichlich enfältig. Es gibt ein gesetzlich verankertes Recht des Schweizerbürgers auf Schutz seiner Bank- und Gesundheitsdaten. Angesichts des global schnell zunehmenden Missbrauchs von persönlichen Daten durch Kriminelle, Tech-Oligopolisten (GAFA et al.) und auch durch übereifrige Staatsangestellte ist dieser Schutz dringender denn je und sollte nicht aufgeweicht sondern verstärkt werden. Dies ist aber leider ganz offensichtlich einem grossen Teil der Schweizer noch nicht aufgefallen..

Leider haben sich schon lange fast alle Banken in mehr als nur vorauseilendem Gehorsam mit einem tiefen Bückling zu Hilfspolizisten aller möglichen Behörden gemacht, die Kundeninteressen auf ganzer Linie verraten und lassen sich das auch noch von den Kunden bezahlen. Bankmanager mit Rückgrat gibt es nicht mehr, aber vielleicht gab es sie nie wirklich.

Man muss aber wohl zu Recht dagegenhalten, dass das Schwarzgeld Geschäft der letzten Jahrzente ein ganz dreckiges unehrliches Abzockgeschäft war, welches unzähligen heutigen Bankrentnern ihren Luxus Ruhestand leider finanziert. Ein grosser Teil des Reichtums der alten Zürcher Bankiers beruht auf diesem primitiven Schwarzgeld Abzockgeschäft der alten Zeiten – man hat den Kunden einfach 2-3%, mit versteckten Gebühren bis zu 5% pro Jahr abgezocken, ein ganz niederträchtiges Geschäft war das. Jetzt müssen die Banker alle hart arbeiten für ihr Geld, was sie natürlich nervt der Zahlen und „Neugeld“ druck.

Es werddn wieder zuerst die IP Fan Kommentare ab 9 Uhr publiziert. Die kritischen von 7 Uhr werden dann irgendwann unten angehängt, um die Leser- und Klickzahl tief zu halten. Zensur a à la IP.

Lest mal die Datenschutzbestimmungen von IP und lacht selber.

Heutzutage schreibt jeder seine Fiche gleich selber. Der Kommentarfunktion sei gedankt. Deswegen sollte man nur wirres Zeugs schreiben, um sein wahres ‚Ich‘ möglichst zu verschleiern. Ich hab z. Beispiel auch ein Surfautomat auf meinem Computer installiert. Den kann ich auf ‚Normie‘, ‚Conspiracy‘ usw. konfigurieren was gerade PC ist. Hahaa

Ich warte auf die Bank, die Konten wieder nur auf Papier führt, sämtliche privaten elektronischen Geräte am Arbeitsplatz verbietet und Sicherheitskontrollen ihres Personals so vornimmt, wie in einer Diamantenmiene. Auch dort schafft man es schliesslich, das Verschwinden der kleinen Rohlinge zu verhindern. Waere interessant zu sehen, wie sich ein solcherart wieder gesichertes Bankgeheimnis auf den Geschäftsgang auswirkt.

Ja, na ja, wird es wohl nie mehr geben.

Noch nie habe ich etwas positives über diese unsinnige Parallelwährung WIR gehört. Auch eine Art WIRus, das Zeug wird man nämlich nicht mehr los. Nur wenn man selber wieder jemand nötigt, kann man diese A-Karte weiter geben. Toll.

Man kann es einfach nicht schön reden, aber wer da noch mitmacht hat entweder zu viel Geld oder aber ist schon so verzweifelt, dass die Offenlegung seiner Daten noch sein kleinstes Problem sein muss.

Was für ein abstruser Kommentar ist denn das? Haben Sie schon mal daran gedacht, dass man einfach eine Säule 3a (z. B. VIAC) bei der WIR Bank unterhalten kann?

Ist das nicht bereits 5 Jahre alter Käse?

Oje, oje, IP schafft es, etwas als aktuell hinzustellen, dass eine Bank seit 2016 so lebt…

Wenn ihc den Artikel richtig verstehe: Meister Hässig kritisiert, dass eine Bank klar und dteulich (und fett) schreibt, was Sache ist und was andere Banken verklausulieren?

….wir kooperieren mit den Behörden auf dieser Welt..

…auch mit den Behörden in Caymann Island, Delaware, Nevada, Florida..Britishen Kanalinseln,..und den restlichen Steueroasen?

Und dann stellt sich noch die Frage, wo man das Wirre-Zeugs der “WIR-Gläubigen“ jeweils wieder los wird.

Will man echtes Geld, kauft man Gold und Silber, sicher nicht WIR, und schon gar nicht mehr die beliebig vermehrbaren Falschgeldwährungen (Spielgeld) wie Euro-Teuro, Dollar, Pffffund,Yen oder Schwizer Frääänklis..und Co.

Habt Ihr schon gesehen was der Biden macht?

1,9 Billionen frisch erzauberte Dollars will er verteilen, auch an seine “Steuerzahler“ obwohl der US-Staat schon bald 30-Billionen Dollar Schulden hat. Wozu noch Steuererklärungen ausfüllen in diesem Betrugssystem? Die US-Schuldenchartkurve steigt schon bald senkrecht in die Höhe. Und spätestens wenn die Schulden-Exponentialkurve in die senkrechte mündet ist schluss. Der american dream ist der american debt dream.

Nicht mehr allzulange, und die Schuldenbombe platzt.

Die SNB und Herr Jordan schauen dem sich zusammenbrauenden Inferno einfach zu, ohne sich dazu zu äussern.

Falls es dann kracht wird wohl auch niemand mehr nach dem wirren “WIR“ nachfragen.

ROFL, die sind halt nur ehrlich die Basler.

Was andere wie die Raffeisenbank ja auch machen, deklarieren sie bei WIR offen und ehrlich. Was man sich von jeder Bank wünschen müsste, dass sie ehrlich arbeitet.

Aber dass das reine Illuusion ist hat Collardi gestern wieder bewiesen – wie ein schleimiger Fisch entwischt. Ohne Strafe ohne Konsequenzen. Das ist Mist, ich habe lieber ehrliches Banking.

Das richtige Bankgeheimnis durfte ich bei meinem Vater erleben. Er war aber auch nicht Banker, sondern Bankier. Oder Bankgestellter. Lange vorbei, lange vor WIR.

Die Technik und Politik haben das Bankgeheimnis vor vielen Jahren ausgehebelt. Mit SWIFT, mit AIA – und vor allem als man sich von der BRD mit Steuer-CDs erpressen liess. Oder den verbrecherischen US-Behörden.

Was ergibt das formelle Festhalten am Bankgeheimnis noch? Die WIR Bank bietet dafür noch Zinsen, weil sie vielleicht die Kosten so niedriger halten kann.

Die WIR-Bank ist keine „richtige“ Bank in meinem Verständnis. Die Totschlägerin des Bankkundengeheimnisses war ex Bundesrätin Eveline Widmer. Ein grosses Pfui an sie. Werden die Zeiten wieder schwieriger, dürfte das Bankkundengeheimnis wieder eingeführt werden.

Nein, die Totenschläger des Bankgeheimnisses waren die Banken selbst. Indem sie – trozt Warnung aus den USA – ungeachtet Geschäftsmodelle zur Fiskalneutralisierung aktiv angeboten haben im Wissen um die Sanktionen und in der Hoffnung, die Schweiz sei über alle Zweifel erhaben.

Das ganze Bankenelend EWS anzulasten ist billig und zeigt in welcher populistischen Ecke Sie beheimatet sind. Bei Ihnen ist EWS sicher auch noch für die Pandemie verantwortlich!

Hören Sie auf mit dieser alten SVP-Leier.

Warum ist die WIR-Bank keine „richtige Bank?

In dieser simplen Form wie das die Bank auf diesem Formular schreibt bzw. wie Sie das hier herausposaunen kann das nicht sein.

[1]: Der Begriff „Bankgeheimnis“/“Bankkundengeheimnis“ existiert in keiner geltenden Rechtsnorm. Der im Bankengesetz bzw. Verordnung genannte Begriff ist „Berufsgeheimnis“; es umfasst weitere Elemente zusätzlich zur Kundenbeziehung.

[2]: Auf das im allgemeinen Sinn verstandene „Bankgeheimnis“ kann man wegen der straf- & datenschutzrechtlichen Relevanz eigentlich nicht im Voraus rechtsgültig allgemein verzichten, da öffentliches Recht vorliegt. Bei allen Banken gibt man bei der Eröffnung i.a. heute die Erlaubnis, beim Kauf ausländischer Wertpapiere die Identität des Käufers offenzulegen (in den Fällen, wo ausländische Behörden dies verlangen). Dazu kommt AIA. Aber Schweizerische Behörden können, ausser im Rahmen eines Strafverfahrens, auch heute nicht bei einer Bank nach Kundendaten nachfragen, oder ?

Mit AIA, FATCA und der Freizeichnung von „Daten können im Ausland verarbeitet werden“ ist das Bankgeheimnis faktisch eh schon lange nicht mehr existent. Das sollte eigentliche jedem klar sein. Die WIR Bank kommuniziert einfach transparent.

WIR macht vieles richtig und fährt eine interessante Strategie. Herr Hässig, sehen Sie sich mal deren Angebote im Bereich 3. Säule (Kooperation viag) und Devisen/Zahlungen (Kooperation amnis)an – das wäre eine interessante Story!

Gibt es noch irgendeine grössere Firma oder Bank, die Kundendaten NICHT an andere weitergibt oder Dritte beauftragt oder Daten auslagert etc?

Datenschutz ist großteils ein Witz, jeder gibt die Daten nur weiter wenn derjenige der diese bekommt diese nur weitergibt wenn notwendig und nur an Leute die sich an Datenschutz halten und diese Daten nur weitergeben sofern notwendig usw usw