Heinz Huber und Guy Lachappelle wollen die Raiffeisen-Gruppe mit ihren 580 Ablegern im Land in ein digitales Krafthaus verwandeln.

Dafür kreieren sie lustige Namen. „Rio“ heisst die digitale Vermögensverwaltung, „Liiva“ die digitale Wohnberatung, „KMU eServices“ die Online-Dienste für die Firmenkunden.

Für den Umbau scheuen die beide Bosse der dritten Banken-Kraft keine Kosten. Hunderte von Millionen werfen sie auf, um die Gruppe in die Neuzeit zu hieven.

Das ist dringend nötig. Im Hier und Jetzt präsentiert sich die Lage nämlich wenig glänzend – trotz wohl klingenden Worten.

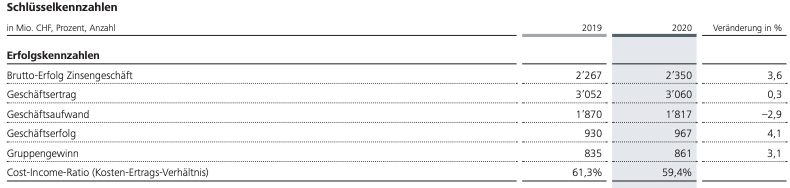

Die Raiffeisen-Gruppe hat im 2020 gemäss den heute früh publizierten Zahlen ein Nullwachstum bei den Einnahmen hingelegt.

Trotz Börsen, die hin und her wogten, Kunden, die nach Beratung lechzten, Firmen, die Kredite brauchten, Hypotheken, die gefragt waren wie nie:

Lediglich um 0,3 Prozent stiegen die Erträge. Kaum messbar.

Weil die Kosten sanken, gabs etwas mehr Gewinn. Aber auch das in überschaubarem Mass. 3 Prozent betrug der Gewinnanstieg.

Treten an Ort, lautet das Fazit. Während die UBS dank dem Covid-Rückenwind Rekordgeschäfte machte, kam die Raiffeisen keinen Schritt weiter.

Oder schon. Nur nicht dort, wo es dringend ist. Die Bilanz der Gruppe ist um fast 5 Prozent gewachsen. Will heissen: Die Risiken sind höher.

Grund sind die vielen Kunden, die ihren Cash von anderen Banken zur Raiffeisen brachten. Safe Haven in St.Gallen.

Um über 4 Milliarden nahmen die Kundeneinlagen zu, das entspricht im Vergleich zum Vorjahr einem Sprung um 8 Prozent.

Die Raiffeisen betont, dass immer mehr ihrer Klientel ihr Geld in Aktien, Fonds und sonstigen Wertpapieren anlegen würde. Entsprechend sei der Erfolg im Anlagegeschäft hochgeschnellt.

Das klingt gut. Nur bleibt dieser Teil des Geschäfts mini im Vergleich zum Zins-Business. Dort macht die Raiffeisen mit über 2 Milliarden Netto-Einnahmen das grosse Geld.

Der Rest, also Vermögensverwaltung mit knapp einer halben Milliarde und Handel mit gut 200 Millionen, bleibt im Schatten.

Wenn die Zinsen steigen, dann könnte die Raiffeisen zulegen. Selber rechnet sie nicht damit. Deshalb ihr Fokus auf den Umbau in einen Digital-Riesen.

Den grössten Sprung machte die Raiffeisen nicht bei den neuen Hypotheken, sondern bei den Firmen-Krediten. Diese stiegen um 2 Milliarden, von 8 auf 10 Milliarden.

Praktisch ausschliesslich wegen Covid-19-Krediten. Sie sind vom Steuerzahler gedeckt, für die Raiffeisen bedeuten sie null Risiko.

Fast ein Viertel mehr risikofreie Ausleihungen an KMU, an denen die Raiffeisen zumindest die Kosten verdient: ein willkommenes Geschäft der Eidgenossenschaft.

In Bern machen sich die Banken stark für eine Neuauflage der Covid-19-Bürgschaft durch Bund und Steuerzahler. Nun schwebt ihnen offenbar sogar eine richtig einträgliche Zinsmarge vor.

Für die Raiffeisen wäre das Weihnachten und Ostern in einem.

Wenn sie für ihre todsicheren Covid-Krediten gute Zinsen einstreicht, schafft sie vielleicht den Ausbruch aus den „Rossbreiten“, mit null Ertragswachstum. Steuerzahler sei Dank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

450 Millionen Gewinn aus dem indifferenten Geschäft sind mini!? Okeeeeey, für mich als normaler Bürger nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

P.S. kein Gewinnwachstum ist für uns Kunden doch gut. Die Raiffeisen hat somit weniger Marge genommen, in dieser schwierigen Zeit – vorbildlich. Als Genossenschaft ist die Gewinnmaximierung ja kein Ziel. Danke Raiffeisen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Isa Hofer: Du bist ja superschlau!! hahahahaha…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Echte News:

Im schwierigen Corona-Jahr 2020 konnte Raiffeisen Schweiz den Gewinn steigern, nicht zuletzt dank 37’000 neuen Kundinnen und Kunden.

Die Gruppe der Schweizer Raiffeisenbanken hat im vergangenen Jahr umsichtig gewirtschaftet. Der Gruppengewinn steig um 3,1 Prozent auf 861 Millionen Franken, wie einer Mitteilung vom Donnerstag zu entnehmen ist. Diesem Ergebnis liegt ein gemäss Firmenangaben sehr gutes operatives Geschäft zugrunde.

Der Geschäftserfolg nahm dabei um 37,9 Millionen Franken auf 967 Millionen Franken zu. Rund 37‘000 neue Kundinnen und Kunden konnte die Gruppe in allen Regionen der Schweiz gewinnen, wie weiter zu erfahren war. Die Kundenvermögen nahmen insgesamt um 16,8 Milliarden auf 224 Milliarden Franken zu.

Verdoppelung der Mandate

Die Hypothekarforderungen stiegen um 2,7 Prozent, so dass sich das angestrebte Wachstum auf Marktniveau fortsetzte. Markante Fortschritte erzielte Raiffeisen im Bereich Vorsorgen und Anlegen, wo eine Verdoppelung der Vermögensverwaltungsmandate sowie mehr als 20 Prozent Wachstum bei Fondssparplan- und Vorsorgedepots erzielt werden konnte.

Die Cost-Income-Ratio verbesserte sich von 61,3 Prozent auf 59,4 Prozent, wie weiter zu erfahren war. «Raiffeisen hat in einem herausfordernden Umfeld Stabilität bewiesen. Die einzelnen Geschäftsbereiche haben sich entlang der strategischen Prioritäten erfreulich entwickelt – insbesondere im Vorsorge- und Anlagegeschäft konnte eine markante Steigerung erzielt werden», sagte Heinz Huber, Vorsitzender der Geschäftsleitung von Raiffeisen Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle reden vom «schwierigen Corona-Jahr». Es ist definitiv nicht für alle und jeden schwierig. Krisen sind Verschiebungen. Zu des einen Lasten und des anderen Gunsten. Banken sind die (kurzfristigen) Profiteure. Wie viele andere Branchen auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein toller Ergebnis und der Hässig redet es schlecht! Wie immer…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ende 2018 kam Lachapelle, Ende 2019 Heinz Huber zur Raiffeisen – lasst diese beiden erst mal dort werkeln…. Dem Zampano und Bündner-Grind (Vinzens) habt ihr jahrelang kein Augenmerk gegeben, ihn nicht beachtet und verpennt, dass er derweil mit Durchregieren und Buddy-Politik den Ganzen RB-Verband für seine Zwecke missbrauchte – ihr habt’s gemerkt, aber viel zu spät!

Also: hier bitte auch … lasst die beiden werkeln – und (nicht vergessen) – die RB Gruppe ist nicht dazu verdammt, Gewinne auf Teufel komm raus zu produzieren… wenn alles richtig verbucht ist, dann sind auch die Entwicklungen, Investitionen, Abschreibungen auch ohne „Gewinne“ möglich. Die Grossbanken liefern mit ihrem angelsächsischen Gewinn-Gehabe genug Stoff für IP….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und der geneigte Leser wird erkennen, dass das Strohfeuer marktbedingt im ersten Semester stattfand. Wachstum bei den Kundenvolumen und vor allem bei den Kommissionserträgen im Anlagegeschäft sind im 2. Semester wieder zurück auf Feld 1 – nichts bewegt sich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nochmals, Bilanzverlängerer haben keine rosige Zukunft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super toll gemacht liebe Raiffeisen. Wohl die einzige Bank ohne horrende Gebühren und Minuszinsen ab lächerlich tiefen Beträgen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Vreni SG und den Rf Groupies: bei den Gebühren (zB Retro) ist Raiffeisen unterirdisch. Bin gespannt auf nie Auswirkungen von Fidleg.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nur abwarten, wir sind bei schritt 1, schritt 2 kommt etwas später, bitte gedulden!

erst reinholen was geht und 1/2 jahr später gebühren und kosten drauf, nichts einfacher als das!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na, da geht LH mit der Raiffeisen schon sehr hart ins gericht. Ich bin kein Fan der Raiffeisen – für mich ein Wolf im Schafspelz (Abzockerbank im Anlagebereich mit dem Genossenschaftsmäntelchen). Die Zahlen im Kommissionsgeschäft zeigen aber, dass die Sales-Maschinerie wie geschmiert läuft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für eine Abzocke im Anlagebereich? Du bezahlt per E-Banking bei Raiffeisen teilweise weniger Courtage als bei Swissquote!! Und mit Raiffeisen Rio steht eine Vermögensverwaltung für 0.65% zur Verfügung. Und dann noch sehr erfolgreich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Brötchen: schau mal bei den Fonds genauer hin (TER, Retros). Die grosse Masse der Raiffeisenkunden traded nicht und benutzt auch Rio nicht, sondern werden von den Beratern auf Fonds eingepitcht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Ella Schulze: Schauen Sie mal wie hoch die Courtage bei Raiffeisen und Swissquote für den Kauf einer Schweizer Aktie für den Gegenwert von CHF 10’035.20 ist, danach für 25’154.80 –> Raiffeisen beide Male günstiger als Swissquote!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

es gibt nicht schlimmeres,

als verklemmte bänker die

auf cool machen wollen.

früher in der schule verhauen,

heute in anzügen und porsche

unterwegs.

was für eine armselig welt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Honi soit qui mal y pense

…Im zweiten Lockdown würden laut Raiffeisen-Firmenkundenchef Urs Gauch «die Unternehmen ihre Covid-Kreditlinien nun aber wohl weiter anzapfen». Vor dem Hintergrund einer möglichen Pleitewelle rechnet Raiffeisen mit dem Ausfall von maximal 20% der Covid-Kredite. «Gesamtschweizerisch wären das 3,6 Mrd. Fr.», sagt Gauch…. (F&W 15.1.2021)

Die Rückstellungen für Ausfälle von EIGENEN Krediten ist nicht mal 1% im Vergleich zu den von Gauch genannten 20%!!!!

Damit schützt die Bank sich selbst (wie auch andere CH Banken) auf Kosten der Steuerzahler – Gut gemacht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen ist und bleibt durch Ihre Struktur eine „Sauhäfeli-Saudeckeli“-Bank. Der angeklagte Superzampano hat nur zwischenzeitlich mit „Makeup“ etwas aufgefärbt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neid muss man sich verdienen, Mitleid erhält man umsonst… Raiffeisen ist und bleibt die beste Bank der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erfreulich. Die Massnahmen die nun gestossen werden sind ja löblich, die Entwicklung wurde aber leider vor Jahren verschlafen. Die Glarner Kantonalbank hat es mit dem Hypomat vorgemacht, Key4 der UBS erscheint sehr interessant und vermutlich wegweisend. Vermutlich ist im Hypothekarbereich der Zug abgefahren, ein Ausweg wäre die Zusammenarbeit mit Intermediären um bei den guten Risiken eine noch breitere Basis zu erreichen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hypomat und Key4 haben bis anhin nur sehr sehr kleine Volumen bewegt. Warum denken Sie, dass hier der Zug bereits abgefahren ist?

Dass es irgendwann im Banking um mehr Volmen im Plattform Geschäft gehen könnte, ist durchaus denkbar. Aber aktuell sind die Weichen noch nicht gestellt. Dies wird sich erst in den nächsten Jahren abzeichnen.

LIIVA