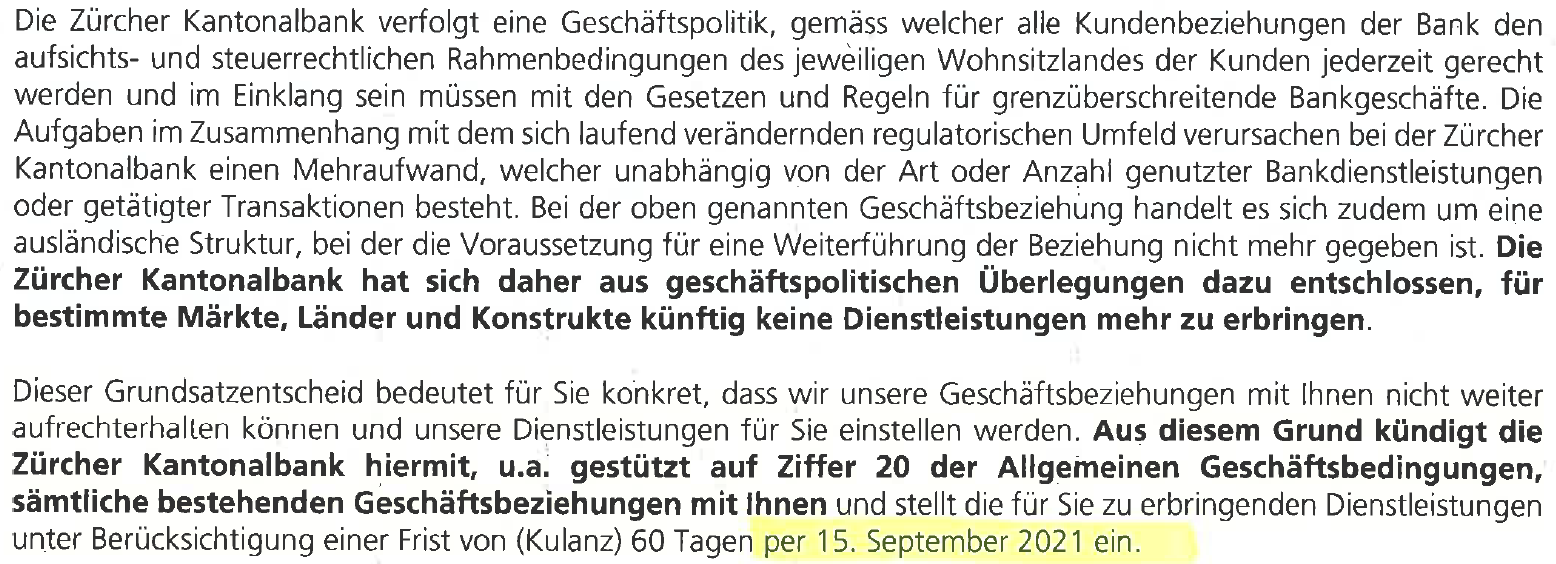

Per 15. Juli schreibt die ZKB dem Vertreter einer Schweizer AG, man wolle sich von der Firmenkundin trennen. „Auflösung Ihrer Bankbeziehung mit der Zürcher Kantonalbank“, so die Überschrift.

Wer im zweiseitigen Schreiben, unterzeichnet von zwei ZKB-Direktoren, nach konkreten Gründen für den radikalen Schritt sucht, wird nicht fündig. Die Argumente für den Rausschmiss sind höchst allgemeiner Natur.

Einzig der Hinweis, bei der „Geschäftsbeziehung“ handle es sich um eine „ausländische Struktur“, deutet auf das Thema hin. Die ZKB sieht offenbar ein Steuerproblem dahinter.

Das wird verdeutlicht durch die Empfehlung, je nach Lage „einen ausgewiesenen Steuerberater zu konsultieren“.

Mehr steht nicht. Umgekehrt könnte die Bank nicht deutlicher sein, was die Konditionen des Rausschmisses angeht. Bis zum 15. September müssen alle Konti der AG geräumt sein.

Man soll bis dann bitte schön die neue Bankbeziehung für die Geldüberweisung mitteilen. Falls zudem Wertpapiere in einem Depot lägen, so seien die Papiere ebenfalls bis dann weg zu verlagern. Ansonsten würde es sich die Bank vorbehalten, diese zu liquidieren.

Gäbe es keine „Saldierungsinstruktionen“ innert den gewährten 60 Tagen, dann würde die ZKB ab dem 1. Oktober einen „Negativzins ohne Freibetrag auf den Kontoguthaben von 0.75% p.a. auf CHF-Guthaben und von 0.6% auf auf allfälligen Euro-Guthaben“ erheben, so das Schreiben.

Der Vertreter der betroffenen Firma versteht die Welt nicht mehr. „Die ZKB hat nie Fragen gestellt“, so der Finanzmann. „Statt ihr Problem mit uns zu erläutern, kündigte sie wortlos die ganze Beziehung.“

Das Vorgehen findet er erstaunlich. Von einer Staatsbank, die mit Zürcher Steuergeldern operiere, hätte er ein anderes Geschäftsgebaren erwartet.

Die ZKB wollte sich nur generell äussern. „Die Bank betreibt ihr Geschäft unter Einhaltung aller geltenden Gesetze und regulatorischen Vorgaben“, meinte eine Sprecherin.

„Ihre Geschäftspolitik, Dienstleistungen und Produkte analysiert sie fortlaufend im Rahmen ihrer unternehmerischen Aufgabe, um diese bei Bedarf an den sich verändernden Kundenbedürfnissen oder Umfeldbedingungen auszurichten. Spezifische interne Abläufe und Entscheidungen kommentieren wir nicht.“

Zum verlangten Minuszins meinte sie: „Ob Negativzinsen weitergegeben werden, hängt von der bestehenden Kundenbeziehung und der Grössenordnung des jeweiligen Geschäfts ab. Kleinsparer und Kleinunternehmen entrichten keine Negativzinsen.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo, ZKB!

Von einer Staatsbank, die mit Steuergeldern operiert, erwarte ich, dass alle Beziehungen, die dem Anschein nach Lusch sein könnten, unverzüglich aufgelöst werden.

Solche Kunden können bei der SocGen oder der Deutschen Bank eine Geschäftsbeziehung unterhalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und warum hat die ZKB dann überhaupt eine Geschäftsbeziehung eröffnet.Waren alle ahnungslos oder was.Ihr letzter Satz ist ziemlich „birreweich“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vermutlich haben Sie in letzter Zeit nicht mehr versucht ein Geschäftskonto zu eröffnen. Ein Ding der Unmöglichkeit, dauert sicher 6 Monate wenn’s überhaupt klappt oder einer sich bemüht zu antworten – siehe oben der Kommentar zur Regulierungswut. Ich selber habe ein KMU und gleiches erlebt bei der UBS. Keine Auslandszahlungen, keine eigenartige Struktur – ganz normaler KMU Betrieb. Bei uns gab es auch keinen Grund von der Bank (ein Insider hat mir gesagt, es lohne sich einfach nicht). Der Staat sollte jedem Unternehmen ein Recht auf ein CH-Konto gewähren oder den CH-Banken verbieten 20 Franken Gebühren von Auslandbanken zu verlangen. Wir sind nun bei Revolut, dort funktioniert alles ausser, dass UBS, CS & Co bei jeder Überweisung in die Schweiz, sei sie noch so klein, grosszügig Gebühren abgreift. Banken wie die CS verspielen Geld im grossen Stil und schröpfen den kleinen Mann, der ihnen in Krisenzeiten das Überleben sichert. Weg damit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Max, dein Intellekt ist verdächtig klein. Vermutlich stimmt keine deiner Steuererklärungen. Habe dich darum bei der ZKB Compliance gemeldet, damit sie die Geschäftsbeziehung mit dir sofort beenden 😀

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@CH KMU: Warum springen denn Sie als kleverer Unternehmer nicht sofort in diese Marktlücke, eröffnen eine Bank für all die Jammeri und werden mühelos sagenhaft reich damit? Müsste doch ein Kinderspiel sein, oder etwa nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@charly xenon: „Und warum hat die ZKB dann überhaupt eine Geschäftsbeziehung eröffnet?“ Z.B. weil der Kunde anfänglich noch seriös geschäftete? Die wenigsten Problemkunden“ deklarieren schon auf dem Eröffnungsformular als Geschäftszweck z.B. „Geldwäsche“… Oder ist das schon zu hoch für Spezialisten wie Sie?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Würden die Menschen unser Bankensystem verstehen, hätten wir eine Revolution noch vor morgen früh“? – Henry Ford

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Naivität hier ist gigantisch 😂 Mäxchen freut sich diebisch bis einer seiner links-grünen Regulator*innen den Schluss zieht, dass Max von Maximilian kommt, also Deutsch ist, ergo er Steuerflüchtling sein könnte und das Konto gesperrt wird 🤣😂🤣😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Henry Ford.

Der war unbestreitbar ein begnadeter Unternehmer, der die Produktivitätsoptimierung meisterhaft beherrschte.

In anderen Bereichen ist der Katastrophel gescheitert Zb.mit der Kautschuk Produktion in Brasilien.

Ob der das mit den Banken und weiteres so intus hatte?

Eher fraglich!

Der war wohl etwas sauer auf die Banken weil die niCht für

jede „Marotte“ Kredite herausrücken wollten.

Die Banken werden zu Recht für vieles gepiesakt für vieles

ganz klar auch unangebracht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Gründe dafür müsste doch in erster Linie der „Finanzmann“ kennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und jetzt?

ein vertrag ist auch ohne begründung in der abgemachten

kündigungszeit, beitseitig kündbar.

kunden kündigen ja auch am laufmeter ihre konti.

wo ist das problem??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, dass die Bank mehrheitlich dem Kanton gehört bedeutet nicht, dass sie unwirtschaftlich operieren muss. Vermutlich übertrifft der Aufwand den Ertrag bei diesen Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das machen CS und UBS schon seit mindestens 20 Jahren. Unrentable Kunden vergrämen. Kündigung wär ehrlicher, vergrämen (hohe Gebühren, Einschränkungen, neue Gebphren etc.) ist einfacher . Wo ist das Problem? Jeder ist frei in der Wahl der Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also ich lese ganz klar die Gründe – die Bank kündigt eine Geschäftsbeziehung mit einer ausländischen Kundin. Das machen viele Banken so, das Geschäft mit vermutlich „steuerneutralen Geldern“ lohnt sich nicht mehr. Ist doch gut so, oder wo ist das Problem Herr Hässig?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kurzer, aber klarer und richtiger Kommentar. Es ist Zeit, dass auch die Schweizer Treuhänder und RA lernen, dass es keine Steuerschlupflöcher mehr gibt. Und IP tut sich gut daran, sich vorerst schlau zu machen, bevor ein solcher Artikel erscheint. Oder fehlt es an Sachkompetenz? Verdacht auf Geldwäscherei (dazu gehört halt eben auch „Steueroptimierung“) muss gemeldet werden. Da hat der Kunde ja noch Glück, dass er die Chance kriegt noch rechtzeitig zu wechseln. Spannend ist in solchen Fällen aber immer, wohin der Kunde sein Geld verschiebt? Welche andere Schweizer Bank ist da weniger „heikel“ oder in welchem Land stellt man weniger Fragen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird wohl Gründe dazu geben; aber die muss ja nicht jedermann erfahren. Es muss nicht alles an die Oeffentlichkeit! Ich finde dies jetzt nicht erstaunlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Geschichte so stimmt ist es sehr schlechter Stil.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Stillhart

Im vorliegenden Fall steckt wohl mehr dahinter.

Das Vorgehen ist korrekt und nicht schlechter Stil.

Der Persönlichkeitsschutz und die Unschuldsvermutung verlangen einen allgemeinen Inhalt mit Verweis auf die eigene Geschäftspolitik.

Alles andere wäre rechtlich fragwürdig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Situation widerspiegelt einmal mehr das übertrieben strenge regulatorische Umfeld („Swiss Finish“), welches Gesetzgeber, FINMA, SBVg und SNB geschaffen haben: es ist heute nahezu unmöglich, eine Bank zu betreiben, ohne unwissentlich und unverschuldet mit einem Bein im Knast zu stehen! Es erstaunt daher nicht, dass immer mehr Institute keine Aktivitäten mehr mit nicht 100 % transparenten Kunden oder solchen mit Verbindungen zu „verdächtigen“ Ländern oder Strukturen unterhalten wollen resp. können. Die Risiken, eine Nuance in den Regulatorien zu übersehen und sich damit selbst zu gefährden ist schlicht zu gross. Von den Kosten für Compliance und vom Zeitaufwand, welcher mit den Sesselfurzern von Revision und Aufsicht diesbezüglich betrieben werden muss, reden wir gar nicht.

Entscheid der ZKB ist konsequent und ohne weiteres nachvollziehbar und plausibel. Hingegen wäre es an der Zeit, dass sich die Politik Gedanken macht, ob das Bankgeschäft in der Schweiz wirklich durch die Hintertür abgeschafft werden soll, resp. wie die dadurch ausfallende Wertschöpfung substituiert werden soll. Aber da kann man wohl noch lange warten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Osmanli

Das Bankgeschäft wird dadurch doch nicht abgeschafft wie Sie dies hier übertriebenermassen darlegen.

Aber es wird sauberer. Und dies nützt längerfristig mehr als diese luschen Fiskal- und Versteckspielchen.

Auch können Sie unschwer erkennen, dass jene Banken hier gute Gewinne schreiben und langfristig erfolgreich sind, die sich an die internationalen Standards und Regulatorien halten.

Mir ist bewusst, dass dies ein Umdenken voraussetzt, dass die jene nicht nachvollziehen können, die die Aufgabe unseres Finanzplatzes in erster Linei als Umschlagsplatz für dubiose Gelder und lusche Fiskal-Umgehensmodelle sehen.

Diese Zeit ist vorbei. Der internationale Druck ist auf sauberes Banking nimmt zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken haben sich die strengen, regulatorischen Massnahmen selber eingebrockt. Was haben die in der Vergangenheit manipuliert. Sie Zahlungen an Amerika, Frankreich usw.!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde den Kündigungsgeund klar genug beschrieben mit ausländischer Struktur, die eine Steuerberater konultieren solle… was soll man schreiben? Wir versächtigen Sie des Steuerbetrugs?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht den Kunden einladen zum Gespräch und fragen was bzw. wer steht hinter der Struktur und wie sieht es steuerlich aus und halt auch prüfen ob Angaben plausibel sind und entsprechende Unterlagen verlangen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie arbeiten nicht auf einer Bank. Was meinen Sie was die KuBe den ganzen Tag machen? In der Nasebohren? Wenn eine Bank diesen Entscheid fällt, gab es bereits sehr viele Gespräche inkl. mit Compliance und Legal…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Keller: Die ZKB hat bestimmt mittels Formularen genaustens hinterfragt, wie die Besitzverhältnisse aussehen, wie es um den steuerlichen Status steht und 100 Dinge mehr.

Es scheint so, dass der Kunde nicht gewillt (oder nicht in der Lage???) ist, diese Informationen zu liefern.

Ein nettes Plaudern bei Kaffee und Kuchen hilft der ZKB auch nicht weiter, wenn es zur Anklage wegen Unterstützung bei Geldwäscherei und Steuerhinterziehung kommt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht erstaunlich. Die ZKB hat es nicht nötig. So ähnlich auch schon erlebt. Man merke sich dies und suche gleich eine neue Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Ochsner: Tja, wer eine Vorliebe für bestimmte „Konstrukte“ hat oder den Eindruck erweckt, „aufsichts- und steuerrechtlichen Rahmenbedingungen“ nicht zu genügen, dürfte es bei jeder halbwegs seriösen Bank in der Schweiz schwer haben, eine Kundenbeziehung zu eröffnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau.. Postfinance hat übrigens auch bereits negative Zinsen ab chf 100k vermôgen von Ausland Schweizer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Komische Art, Kunden zu klassifizieren in Erstklasskunden (Bevorzugung in Konditionen), Normalkunden und neu Nichtgewoltkunden denen man Kündigt. Was kommt als nächstes bei dieser Bank ? Vielleicht will man nur noch Covidgeimpfte Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und LMBTQxyz Kunden kriegen sicher auch Extras bei der Kontoöffnung.

Oh, warte! Bei den Banken ist eine Diskriminierung verboten! /-sarc

Wann haben diese Lüet die Beziehung mit dem Selbst so endgültig verloren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

No win für die ZKB, LH will sie einfach bashen. Es gibt Bedenken, dass der Kontoinhaber (oder die wirtschaftlich Berechtigten) die Steuergesetze eines fremden Staates nicht einhält. Hui, wie würden Sie, Herr LH, schimpfen, wenn sich trotz Anzeichen später ein Skandal offenbart!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die AGB sind sonnenklar,

haut ab, denn wir sind kein Basar!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lockt so ein Kopfgeld-Honorar,

dann seh auch ich nicht mehr ganz klar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Findiguet. Die Geschäftspolitik schreibt bestimmte Grundsätze fest, die dann auch umgesetzt werden. Wenn man noch lange Federlesis macht, kostet das nur unnötig Ressourcen; das heisst, die GL geht haushälterisch mit den Mitteln des Staates um. Das ist lobenswert !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird schon seine Gründe haben….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also (vermutetes) tricksen, krumme Geschäfte, Steuerhinterziehung, etc. sehen die Geldinstitute verständlicherweise sehr ungern bei ihren Kunden; wenn schon wollen sie diese „Art des Geschäftens“ wohl eher selbst betreiben. Der Futtertrog ist inzwischen zu klein geworden, als dass man auch noch Kunden gewähren liesse sich frecherweise dabei zu bedienen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fakt ist in einer freien Marktwirtschaft kann jeder Teilnehmer seine Geschäftspartner selber wählen. Ist im Vertrag eine Kündigungsklausel drinn, dann kommt diese halt zur Anwendung. Der Kunde hat ja daselbe Recht und dieselben Möglichkeiten. Was kann man daraus lernen? Jeder sollte auf mindestens 2 Beinen (sprich Banken)setzen oder besser gar auf 3. So ist man flexibel und kann problemlos reagieren, wenn sich ein Geschäftspartner neu ausrichtet oder seine Aktivitäten justiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Bericht geht (oder kann nicht weiterin die Tiefe gehen) zu wenig tief – es fehlt schlicht die Begründung – die eine Bank natürlich nicht kommunizieren darf – der Kunde kann dies ja tun??!! (wird er aber nicht!)

SICHER ist: eine Bank macht sich so einen Entscheid nicht leicht. Eine Bankbeziehung zu kündigen hat für eine Firma weitreichende Folgen (Zahlungsverkehr etc….) – sollte dies ungerechterweise erfolgen, wäre die mediale und juristische Folge schwerwiegend.

ES IST also irgend ein Grund dahinter; sehr wahrscheinlich kann die Bank im Auslandgeschäft des Kunden den Paper-Trail (GwG) nicht nachvollziehen oder der Kunde kann nicht die gewünschten Dokumente liefern. PS: Eine Kundenbeziehung mit einer ausländisch dominierten Firma zu führen wurde/ist infolge der Regulatoren sehr aufwändig und teuer. Ist der Kunde zu wenig ertragreich – lohnt sich der Aufwand für keine Bank. Dass die ZKB im widrigen Fall an der Kostenschraube dreht, ist möglicherweise ein Beweis dafür. Zudem hat möglicherweise dieser Kunde (evt. auch eine Bank??) kein grosses Netzwerk im Raum Zürich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das muss nicht einen Steuerrechtlichen Grund haben.

Da sind auch noch andere Gründe möglich, die sich aus der Struktur resp. Verflechtungen allenfalls grenzüberschreitend der entsprechenden Firmen ergeben können.

Aus den Transaktionen einer Firma, kann anhand eines entsprechenden Grundmusters, ein erhöhtes Ausfallrisiko usw. herausgelesen werden.

Der horrende Liquiditätsüberhang sowie noch weitere Verwerfungen Zb. auch im Zusammenhang mit der Corona Sache erweitert die Ausfallrisikopalette erheblich.

Oft und zunehmend ist der Verzicht das bessere Geschäft.

Fundamentaler Hintergrund:

Das Konjunkturkurbelrezept, ausweitung der Geldmenge läuft unübersehbar zusehends ins Leere und mutiert zum tödlichen Gift.

Aufmerksame Beobachter kennen den Namen der höheren Lehranstalt in der Schweiz, die besonders viele (Zusatzliquidität) Konjunktur—Kurbel- Jünger ausspuckt.

Das Keynesianische Rezept taugt NUR für ein kurzfristiges Gegensteuern / Wirkungshorizont dem eine entsprechende Konsolidierung folgen sollte.

Das Wirtschaflsgebaren, der vor allem letzten 3 Jahrzehnte steht mit dem Begriff Nachhaltig erheblich auf Kriegsfuss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Fehler ist einzig und allein, dass die Bank die neuen, luschen Kunden nicht seriös prüft. Julius Bär suchte solche Kunden und ist immer noch nicht ganz sauber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo ist das Problem ? Ein Unternehmen wird von der Unternehmensleitung und nicht von seinen Kunden geführt. Und hier steht es doch klipp und klar im Passus dadrüber: grenzüberschreitende Bankgeschäfte verursachen Mehraufwand, den man nicht mehr gewillt ist zu leisten. Wohl aus dem Grunde, das sich die Regeln dafür ständig ändern und was heute noch erlaubt ist, ist morgen eine Todsünde – und kann dann sogar noch rückwirkend gebüsst werden.

Wenn man sein Schwergewicht deswegen auf Inlandsgeschäfte legt, muss man sich halt von solchen Kunden trennen.

Und es ist ja auch nicht gerade so, das diese Kunden keine neue Bank finden würden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu einer Beurteilung gehören beide Seiten. Hier fehlt eine Recherche; der Journalist macht es sich viel zu leicht. Eine sehr deutliche Sprache spielt der Ausdruck „schmeisst Kunden raus“. Das ist eine Extrempositionierung des Autors, der den hilflosen Versuch unternimmt, die ZKB schlecht zu machen. Das nehmen aber hier nicht einmal seine vielen Klicker ab.

Ich selbst gehe mangels weiterer Recherchen davon aus, dass die ZKB hier durchaus richtig gehandelt hat, erst noch unter Gewährung einer langen Frist. Sonst hätten wir hier einiges mehr über die Hintergründe gelesen. Das nenne ich Billigjournalismus. Gutem Boulevardjournalismus ginge nämlich einiges mehr voraus, wie die bekannten Blätter in der Schweiz immer wieder zeigen. Nicht einfach ein zugespitzter Titel und kaum etwas dahinter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss natürlich schon klar eines sehen, dass die allermeisten Banken keine Abenteuer mehr in ihren Büchern haben wollen, was die Beziehungen zu gewissen Ländern und Firmenkonstrukten angeht!

Diese Begründung kaufe ich denen ja noch ab und glaube dies auch. Es ist nun einfach halt so, dass die ZKB nie eine „internationale“ Bank sein wird- was auch nicht angestrebt wird und ist….

Abgesehen von der doch sehr ungeschickten Vorgehensweisen der ZKB

und ohne die wirkliche Wahrheit dazu zu kennen kommen wir doch dieser sehr nahe indem man in der Haut des gekündigten Kunden steckend, sich schon viel früher um eine entsprechende Bankbeziehung hätte kümmern müssen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Schweizer Bankenplatz, das Swiss-Banken und die vielen guten Arbeitsplätze sind in ca. 10 Jahren tot!

Übrig bleibt ein überteuertes Zahlungssystem – betrieben durch fremde Finanzkonzerne … und die Sesselfurzergemeinschaft der „Compliance-Clowns“.

Die meisten grossen und relevanten Assets, Finanzierungen und Anlagen werden von den Schweizer Banken in den internationalen Raum abwandern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo ZKB! Die Gründe sind wohl klar, und für „lusche“ Kunden ist kein Platz bei der Zürcher Staatsbank. Es besteht kein „Menschenrecht“ auf ein Konto bei der ZKB und das Recht auf Kündigung der Geschäftsbeziehung existiert ja gegenseitig. Und wenn ein Kunde davon Gebrauch macht, erfolgt auch kein Aufschrei auf IP!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was bedeuten eigentlich die 3 Buchstaben im Klartext? Habe vergessen …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wenn die Kundenbeziehung auf ein Land zurückführt welches auf einer Embargoliste steht, darf sich die Kundschaft glücklich schätzen wenn Sie noch 60 Tage Galgenfrist hat. Da kann man einfach sagen, die ZKB führt ihren Job gut aus und die Begründung mit AGB Art. 30 reicht vollständig aus. Nur so bekommen wir das weltweite Vertrauen in unsere Banken wieder hin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Nachbar: Sie haben Ihren Platz am Fenstersims die letzten paar Monate auch nur verlasen, um sich 6x impfen zu lassen, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch klar:

die ZKB kann es sich doch nicht leisten mit Staatsgarantie lusche Geschäfte zu betreiben. Auf dem Buckel der Steuerzahler.

Das sollte eigentlich jedem hier einleuchten, der die Grenze zwischen lauteren Geschäften und unlauteren Geschäften, bzw. kriminellen Geschäften noch unterscheiden kann.

Wer sich dagegen in diesem Sumpf mit Wegschauen weiterhin bewegen will hat schlechte Karten und meist auch keine Performance zu bieten. Für solcherlei Ablage-Geschäfte, heisst „banklagernd“, braucht es kein qualifiziertes Personal, sondern lusche „Begleiter“. Und davon hat es in gewissen „Banken“ oder bankähnlichen Instituten noch einige.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ZKB und keine luschen Geschäfte? Auf welchem Planeten leben Sie denn? Die mischen in zahlreichen halbseidenen Geschäften an den Finanzmärkten mit.

https://www.limmattalerzeitung.ch/amp/limmattal/zuerich/zurcher-kantonalbank-loscht-heikles-kapitel-auf-wikipedia-ld.1705701

Außerdem: Warum vorverurteilen Sie ein KMU einfach als kriminell?

Kennen Sie die Firma?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Remo: Eine sehr spannende Frage: Warum vorverurteilen Sie ein KMU einfach als kriminell? Ich habe hier eine Gegenfrage für Sie: Warum vorveruteilen Sie die ZKB einfach dazu, dass sie scheinbar keinen guten Grund hat, die Geschäftsbeziehung aufzulösen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Remo: Und gleich noch eine Frage. Sie verweisen auf einen 7 Jahre alten Bericht, welcher auf einen 15 Jahre alten Skandal hinweist. Und dieser Skandal hat ausserdem den damaligen CEO den Kopf gekostet. Sie wissen schon, was sich in der Bankenwelt in den letzten 15 Jahren getan hat?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Remo: Eine Bank darf sich gar nicht zu spezifischen Kundenbeziehungen äussern und kann daher ihre Seite der Geschichte gar nicht erklären. Ein gefundenes Fressen für dauerempörte Stammtischplauderis, Schwurbler, Besserwisser und andere Wichtigtuer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird für eine kleine GmbH zunehmend schwierig, überhaupt noch eine Bank zu finden. Der Grossteil der Formulare hat einen US-Bezug, obwohl ein US-Amerikaner so gut wie keine Chance auf ein Bankkonto hat. Die Banken verdienen am Geschäft zu wenig und suchen nach Vorwänden, um die Gebühren zu erhöhen. So wird eine inaktive Gesellschaft plötzlich als Sitzgesellschaft qualifiziert und ein Bankkonto kostet den schnell einen Tausender pro Jahr. Wenn die Gesellschaft einem Ausländer gehört, wird es noch schwieriger, selbst wenn sämtliche Vorschriften erfüllt sind. Wo bitte sollen die Risiken sein, wenn nur Banküberweisungen innerhalb der Schweiz stattfinden? Kriminelle benutzen sowieso mehrheitlich Bargeld. Ursprünglich sollte das Geldwäschereigesetz das Einschleusen von Geldern krimineller Herkunft in den Finanzkreislauf verhindern. Es ist zu einem Bürokratiemonster verkommen, das ein Heer von Sesselfurzern beschäftigt und uns von produktiver Arbeit abhält. Gleichzeit ist es in Delaware möglich eine Gesellschaft zu gründen, ohne die Herkunft des Kapitals oder die Kontrollinhaber zu kennen. In den USA gibt es kein öffentliches Handelsregister. Somit ist nicht feststellbar, ob die Person, welche ein Bankkonto eröffnet, überhaupt unterschriftsberechtigt ist und Einzel- oder Kollektivunterschrift hat. Wie lange wollen wir uns noch selbst mit nutzlosen Vorschriften behindern?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr gut auf den Punkt gebracht.

US-Imperialismus: Bei CH-Kontoeröffnung muß man mehr US-Steuerformulare ausfüllen als CH-Formulare.

Und gleichzeitig Steuerparadies in Delaware.

Und kein Politiker sagt was. Geschweige denn die Journalisten der sogenannten Qualitätsmedien.

Man müßte eigentlich eine Initiative starten, daß die Schweiz als souveräner Staat nicht US-Angaben einholen muß bei Leuten, die gar keine US-Bürger sind!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als öffentlich-rechtliche Anstalt – und damit dem Zürcher Steuerzahler verpflichtet – ist die Zürcher Kantonalbank ohne Wenn und Aber gehalten, jedem potentiell drohenden Reputationsschaden rechtzeitig vorzubeugen. Mit dem sofortigen Rausschmiss einer offenkundig dubiosen Kundin hat die ZKB somit völlig richtig gehandelt. Einfach warten, bis der Krug auf seinem Weg zum Brunnen zerbricht, ist definitiv keine Option ! Lukas Hässigs Kritik entbehrt deshalb jeder vernünftigen Grundlage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Woher wissen Sie, daß die Kundin dubios war? Arbeiten Sie bei der ZKB und kennen die Kundin?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Rene Edward Knupfer

…dubiose Kunden und dubiose Banken, Notenbanken, Staaten und gierige Regierungen….., passt doch alles genau zusammen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz einfach kann man den Banken eins auswischen, indem man das Guthaben in bar

abhebt und Edelmetalle kauft!

Wir empfehlen deshalb keine „Banküberweisungen“ mehr mit digitalen Zahlenbuchungen, da es sich sowieso nur um Falschgeld handelt.

Geht die Bank nicht darauf ein, sofort Betreibung einleiten und Barauszahlung einfordern!

Das Kreditschneeball-Finanzsystem der Banken und Notenbanken muss man sowieso komplett verlassen, wenn man sein Guthaben nicht verlieren will, bevor dann der Sytstemzusammenbruch eintrifft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine staatlich vom Kanton bzw. den Steuerzahlern geführte Bank sollte ein gewisses Mindestmaß an Anstand ihren Kunden gegenüber haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ZKB ist und bleibt eine Wald- und Wiesenbank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo sin unsere Volksvertreter? So etwas muss durch die Politik in unserem Land umgehend gestoppt werden. Das selbe hat die Postfinance veranlasst, mit dem Unterschied max. 100‘000 Kontostand.

Jeder Kleinsparer wird genötigt das Ersparte auf verschiedene Konti zu verschieben. Die Reichen werden immer reicher und die Zeche bezahlen die Untertanen. Kohlenmeiler, Milliarden Gewinne, der normale Bürger bleibt auf der Strecke. Nur weiter so.

Retep Redab

Gleiche Bilder gehören meistens zum gleichen Kommentator.

völlig zu recht trennt man sich von solchen firmen, tatsache ist, wenn es sich um ausländische struktur (hier vorliegend also eine AG) handelt, dann sofort trennen. das ist nicht nur ein steuerproblem sondern vielleicht eher eine geldwaschanlage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich rate allen seriösen und ehrlichen Sparern zu Vontobel zu gehen. Ich meine nicht die Schwarzgeldheinis, die werden nur in Zug toleriert. Da werden Kryptoprodukte oder Rohstoffe empfohlen und bald ist das Dreckspiel aus und die Steuern fallen weg.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Konto meiner Tochter wurde auch grundlos gekündigt, nur weil sie in den USA ein Studium gemacht hat, vergebens die Erklärung an ZKB dass sie CH ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach, wie schlimm…Liebe Anna, Sie haben sicher auch die ganze Reise, den Studienplatz etc. organisiert, eine echte Helikopter-Pilotin. Viele junge Leute hätten auch gerne dieses Problem, können sich dieses wunderbare Erlebnis leider nicht leisten, auch mit grossem Einsatz nicht. Später werden Sie sicher auch noch ihren Freund aussuchen, die Hochzeit arrangieren und die Enkelkinder hüten, einfach niedlich, wie Sie diese Sorgen beschreiben, arbeiten Sie auch oder gehen Sie lieber shoppen, essen und machen jeden Tag Yoga??? Eben, habe ich doch gedacht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gehen Gerüchte rum, dass die ZKB für diese Kunden einen Einzahlungsschein von der CS beilegt, zwecks dortiger Kontoeröffnung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bude heisst im Volksmund nicht umsonst Kanalbank – man weiss , was meist in grosser Menge in Kanälen zu finden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bank ZKB hat mir grundlos die Geschäftsbeziehung gekündigt. Auf Anfrage werde ich immer auf Artikel 20 verwiesen, der besagt, dass die Bank jederzeit das Recht hat, zu kündigen. Oder klingt mein Name zu sehr ausländisch. Vielleicht wegen der Abstammung. Diese Bank operiert ja noch mit Staatsgarantie. In den 60 Jahren ist mir das so noch nie passiert. Zum Glück gibt es ausländische Banken.