Die Raiffeisen-Spitze frohlockt heute über ein „starkes operatives Ergebnis“. Man habe fast einen Fünftel mehr eingenommen im ersten Halbjahr 2021 – querbeet in allen Geschäften.

Als Tüpfelchen löste die Nummer 3 Reserven für „hot“ Kredite auf; die „rasche wirtschaftliche Erholung, die mit den Lockerungen der Corona-Schutzmassnahmen in der Schweiz“ komme, machts möglich.

Unter dem Strich erzielte die Genossenschafts-Bank von Januar bis Ende Juni 505 Millionen: eine halbe Milliarde – mit welcher Leistung genau?

Mit keiner besonderen. Die Raiffeisen brauchte nur die Segel in den Wind zu halten. Dieser blies dank Bern und der Nationalbank.

Alles für die Banken, lautet das Motto in der Covid-Krise. Der Bund steht für die gefährdeten Kredite gerade. Wenn eine Firma Pleite geht und das Geld nicht zurückzahlen kann, dann hält Bern die Banken schadlos.

Mit dem Geld der Bürger, sprich des Steuerzahlers. Hinzu kommt Hilfe von der Börsenstrasse. Dort residiert die Schweizerische Nationalbank. Sie hilft den Geschäftsbanken, wo sie nur kann.

Sie gibt Raiffeisen, UBS, CS, ZKB, Postfinance und wie sie alle heissen Kredite zu 0,75 Prozent Minuszins. Sprich: Mit jedem Franken, den die Banken bei der SNB als Schuld aufnehmen, machen sie ein Bombengeschäft.

Ein todsicheres obendrauf. Die Banken geben dann dieses SNB-Geld den KMU zu null und den Multis zu einem Prozent und erzielten damit ein Heidengeld an Zinsen.

Alles ohne grosses Risiko. Die KMU-Kredite werden garantiert von Bern und seinem Taxpayer. Die Kredite über eine halbe Million an die grösseren Firmen ebenfalls bis zu 85 Prozent.

Ausfallgefahr für die Banken nahezu null. Hinzu kommt eine weitere Erleichterung von der SNB, der Bank der Banken also.

Sie hat deren Freigrenze für die Belastung von Minuszins massiv ausgeweitet. Damit müssen Raiffeisen&Co. praktisch nichts mehr auf das bei der SNB parkierte Geld zahlen.

Umgekehrt senken die Geldhäuser die Freigrenze für die Sparer. Wer bei der Postfinance mehr als 100’000 Franken hat, zahlt ab diesem Betrag 0,75 Prozent. Bei der UBS wurde die Grenze auf 250’000 Franken gesenkt.

Kein Wunder, platzen die Banken fast vor Gewinn. Sie lassen immer mehr Sparer zur Ader und vergeben immer mehr Kredite, für die der Steuerzahler geradesteht.

Super simpel, super lukrativ.

„Das Zinsengeschäft, der Hauptertragspfeiler der Gruppe, wuchs mit 3,4 Prozent (+39,9 Millionen Franken) robust“, schreibt denn auch die Raiffeisen.

Wozu das Ganze führt, zeigt sich bei den Häusern und Hypotheken. Weil sich alle auf Immobilien stürzen, vergeben die Banken Hypo-Kredite wie Freibier.

„Die Hypothekarforderungen sind im ersten Semester um 2,6 Milliarden Franken, respektive um 1,4 Prozent, auf 192,9 Milliarden Franken angestiegen“, schreibt die Raiffeisen.

Bald 200 Milliarden Hypotheken offen allein bei der Raiffeisen – gigantisch. Das geht solange gut, wie die Preise für Wohneigentum keine Grenzen kennen.

Kehrt dereinst der Trend, dann kracht das Gebilde. Real Estate: Es ist der neue Super-Spekulationsmarkt der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo Raiffeisen, da kann ja Heinz Huber wieder einen neuen Porsche kaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, warum auch nicht!? Einen Porsche darf kaufen, wer möchte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

There is no risk Herr Hässig, wie im Leben (oder?), den Zentralbanken sei Dank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weiss jemand, was die Raiffeisen mit dem ganzen Gewinn macht? Sind ja keine Dividendenzahlungen fällig, höchstens die Verzinsung der Genossenschaftsanteile, welche sich aber meines Erachtens in Grenzen halten sollte..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Siehe Vinzenz: Mouling Rouge besuchen auf Spesen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Tobias: na was wohl – Nachtclubs- und Bordelle-Besuche bezahlen.

Hyatt-Rechnungen bezahlen für demolierte Hotelzimmer und nicht vergessen, externe Anwälte für private Angelegenheiten müssen ja auch noch bezahlt werden.

Und zu guter Letzt müssen ja all die privaten Angelegenheiten ja auch noch, mittels Spesenbelege, irgendwie bezahlt werden….

Die Auflistung ist leider nicht vollständig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der „überschüssige“ Gewinn der Genossenschaften wird als Reserven für allgemeine Bankrisiken verbucht und verbessert somit die Sicherheit der Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Anteil des Genossenschaftskapitals (Summe der Anteilschein-Nominale) zum gesamten Eigenkapital ist relativ gering. Früher bekam der Genossenschafter noch 6 % p.a., berechnet auf das Nominal von (früher üblichen) Fr. 200 gibt das Fr. 12.- abzgl. VSt. Heute ist der Zins eher tiefer. Aber schon immer wurden die Bankgebäude aufwendig renoviert oder heute zu „Beratungszentren“ umgebaut oder gleich ein neuer Bankpalast gebaut. Das beansprucht einen Teil des Eigenkapitals zur Unterlegung. Ob das einen unternehmerischen Sinn im Sinne der gesetzlichen gemeinsamen Selbsthilfe (Art. 828 OR) macht, sei dahingestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für die ausgesprochene Dummheit von EFD, seco, SNB und Finma – insbesondere bei der Ausgestaltung der COVID-19 Kredite – kann den Banken kein Vorwurf gemacht werden. Ob das Geschäft mit COVID-19 Krediten wirklich so lukrativ ist, wie LH meint, bezweifle ich. Die Bruttomarge von 75 bp im best case liegt unter der Durchschnittsmarge im Kreditgeschäft und Eigenmittelunterlegung und -verzinsung sind genau so wenig gratis wie die aufwändige Betreuung dieser Kundschaft. Was hingegen den Hypothekenmarkt betrifft, so liegt einiges im Argen. Grundsätzlich haben alle SBVg-Mitglieder die Richtlinien betreffend Mindestanforderungen und Prüfung, Bewertung und Abwicklung von Hypotheken akzeptiert und folglich anzuwenden. Diese werden – insbesondere bei der genannten Bankengruppe …aber auch andernorts – nicht einmal mehr ansatzweise eingehalten! Plausibilisierung Verkehrswert oder gar Niederstwertprinzip: vergessen Sie’s! Im Gegenteil: man rundet noch äusserst grosszügig auf, damit Belehnungsrichtlinien und Amortisationen umgangen/verringert werden können. Falls wirklich nötig wird noch der Gruppeneigene Immobilienverhökerer mit einer (Gefälligkeits-?)Schätzung beauftragt. Und die Revisionsgesellschaft (z.B. PWC) verhält sich wie die drei Affen! Leider nix gesehen – nur Honorar kassiert! Die Entdeckungen bei der Aufarbeitung des nächsten Bankencrashs werden äusserst interessant sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken sind ein Abbild der aktuellen Gesamtsituation. Inmitten der grössten Krise der Neuzeit geht es allen Akteuren finanziell rundum gut. Auch die Nicht-Banken erhöhen laufend ihre Guidances und die Kurse schiessen in die Höhe. Insolvenzen finden seit 2 Jahren nicht mehr statt. Arbeitslosigkeit null. Produktivitätswachstum jedoch auch null. Die weltweite Show ist finanziert durch die Notenpresse und den Staat. Dieses vermeintliche Perpetuum Mobile wird es uns noch dermassen um Ohren hauen. Die Inflation steht vor der Tür.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man schaut jetzt nach Afghanistan. 20 Jahren hat man Milliarden investiert. Und vom einen Tag auf den anderen. Kracht das ganze Gebilde zusammen. Man hat sich zu sicher gefühlt. So wie es im Moment bei den Banker aussieht. Doch wer sagt das die Kunden sich nicht wehren. In Zukunft. Und die Nase voll haben von dem ganzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen: Zinsengeschäft hat trotz angespannter Margensituation um 40 Millionen Franken zugelegt.

Der Negativzins ist ein profitables Geschäftsmodell: Negativzins-Arbitrage. Die nicht beanspruchte Freigrenze wird gegen einen geringen Negativ-Zins anderen Banken zur Verfügung gestellt.

Bei Raiffeisen anhand der Bilanz sichtbar: Verpflichtungen gegenüber Banken +6,4 Mrd. Franken. Folglich in der ER: Zinsauwand –85,7 Mio. Franken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Trauben wachsen in den Mund.

Die faulen Beeren schluckt der Bund.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hoffentlich verlieren Sie ihren Job nicht, so wie ich als einzig ungeimpfter im Team.

Es ist in der heutigen Zeit nicht opportun, Gehirn einzuschalten.

Die Geimpften sind meist Schlafschafe, Vertrauen der UNO, dem Bundesrat, den MassenMedien und lassen sich nicht von denkenden Mitbürgern überzeugen. Umgekehrt muss man aber alle Schuld den Ungeimpfter in die Schuhe schieben!

Sollten in einigen Jahrzehnten die anonym gesponserten Georga Monuments zutreffen, Na dann ratet mal liebe Geimpften Bürger, wenn es betreffen wird, wenn auf dem Planeten bloss noch 500Mio. Leben dürfen, und wer das alles plante, vor aussah und sponserte.

Auch ein historischer Schickelgruber wurde damals von einer (steuerfreien von Warburg-Stiftung) gesponsert, sonst wäre er gar nie an die Macht gekommen.

Ich Denke, darum bin ich –

kein Schlafschaf, welches die Klippe nachspringt. –

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach den unsäglichen Vorkommnissen mit den Rumhühnerern und Vielweiberer auf oberster Stufe bei der Raiffeisen endlich wieder positivere Nachrichten, unterstützt mit gütiger Hilfe des Schweizer Steuerzahlers als „Nächstenliebe“ für diese klamme Landbank.

Wenn dieser Segen ausbleibt, müssen die mit Frauengeschichten dauerabgelenkten und beschäftigten Bankenchefs wieder beim Business Vollgas geben wie bei der UBS, wo viele von ihnen nach den unsäglichen Ereignissen in letzter Zeit von den unzimperlichen, ertragsfokusierten Khan oder Keller-Busse längst dort gnadenlos gefeuert worden wären!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hat Maurer Ueli wieder gepatzt, die Banken haben alles ausbezahlt ohne Prüfung, die verdienen auch an den kriminellen Gesuchen und die ehrlichen Steuerzahler bezahlen. Maurer Ueli lebt nach dem Motto: Ke Luscht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Lukas

Was wolltest du genau mit diesem Artikel sagen? Die Raiffeisen Gruppe wächst mit dem Markt. Das CIR lässt sich durchaus sehen. Die Raiffeisen hat ein solides Kreditbuch, die Belehnungen sind tief und es werden überwiegend selbstbewohnte Liegenschaften finanziert. Sollten mal die Preise sinken, dann steht Raiffeisen bestimmt gut da. Langsam wird das tägliche Bashing lächerlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Patricia Rich

Ein solides Kreditbuch ist es trotzdem. Ich weiss nicht, was die Hypothekarforderungen mit dem Fakt des soliden Kreditbuches zu tun haben. Wie hoch ist die Wahrscheinlichkeit, dass die Preise um 40% einbrechen? Falls dies passiert, werden wir ganz andere Sorgen haben, als TCHF 120 nachzuschiessen. Wertlose Immobilien? Sie haben ja immer noch einen Wert, die Banken haben ja ihre Forderungen mittels Schuldbrief abgesichert. Nun ja, das Kreditbuch ist solide. Sehr wenig Blankoengagements sowie überwiegend selbstbewohnte Liegenschaften anstatt Rendite- und Gewerbeliegenschaften wurden finanziert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

There is no free Lunch!

Was ist ihr Vorschlag? Den Kunden keine Immobilien mehr finanzieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

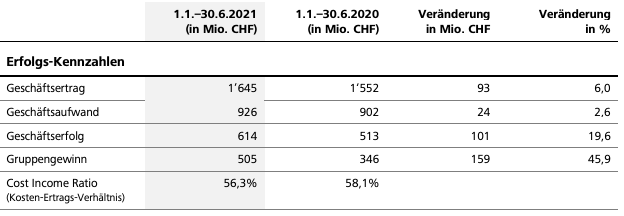

Wichtigste Ergebnisse zusammengefasst – Gratulation Raiffeisen, die Konkurrenz erblasst vor Neid

Starkes operatives Ergebnis – alle Ertragspositionen sind gestiegen, Geschäftserfolg konnte um 19,6 Prozent auf 614 Millionen Franken gesteigert werden.

Gruppengewinn liegt im ersten Halbjahr 2021 bei 505 Millionen Franken.

Kommissions- und Dienstleistungsgeschäft mit einer Zunahme von 24 Millionen Franken.

Zinsengeschäft hat trotz angespannter Margensituation um 40 Millionen Franken zugelegt.

Kundeneinlagen sind um 10 Milliarden Franken signifikant gewachsen.

Hypothekarvolumen von insgesamt 193 Milliarden Franken, Zuwachs bei Hypothekarforderungen um 1,4 Prozent.

Cost-Income-Ratio verbessert sich von 58,1 Prozent auf 56,3 Prozent.

Strategische Prioritäten auf Kurs – erste Erfolge sichtbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

der Artikel strotzt ja nur vor Fehlern, Achtung Kapitän, das Niveau sinkt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Risiken im Immobilien Markt werden gewaltsam ausgeblendet. Aber auch hier wird die Realität den Traum irgendwann einholen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Mieter sind solche Aussagen verständlich. Fragen Sie mal in ihrem Bekanntenkreis, ob Immobilien gute oder schlechte Anlagen sind. Selbstbewohntes Wohneigentum ist eine der sichersten Anlagemöglichkeiten, die sich für Banken bieten. Wichtig: Ein diversifiziertes Portfolio.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Claudia Graf: Selbstgenutztes Wohneigentum grundsätzlich ja. Aber bei Scheidungen? Beim Bauen mit Generalunternehmen (Bonität)? Bei Grundstücken (namentlich von StWE) im Baurecht? Bei öffentlichen Rechten, die nicht aus dem Grundbuch ersichtlich sind? Bei limitierten Vorkaufsrechten? Bei früheren PK-Bezügen? Bei diversen anderen Dienstbarkeiten zulasten des Grundstücks? Bei gesetzlichen Grundpfandrechten? Usw. Prüft die Hypothekarbank solches immer sorgfältig? Oder wird zugunsten des Abschlusses grosszügig darüber hinweg gesehen? Oder merkt es die Bank überhaupt, wenn in erster Linie das Volumen gepusht werden soll? Insofern bestehen auch Gefahren bei selbstgenutztem Wohneigentum, nebst der Preisblase an sich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Burim Berisha: Ja, natürlich, mit der Kündigung seitens der Bank sind alle Probleme gelöst, namentlich bei Zahlungsunfähigkeit … Würde eher sagen, eine Kündigung anlässlich des erheblichen Absinkens des Verkehrswertes beginnen die Probleme erst, denn eine solche Hypothek löst keine Bank (ohne Teilforderungsverzicht) ab. Vielmehr ist es so, dass die Banken Einzelwertberichtigungen bilden und versuchen, den Schuldner irgendwie „durchzuseuchen“. Eine allfällige Grundpfandverwertung ist noch der grössere Graus und stellt lediglich den Notfall dar. Sollte die Bank bei der Steigerung das Grundstück selbst erwerben, liegt dieses schwer in den Büchern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, wie lange darf sich die Raiffeisen noch als Genossenschaftsbank den dummen Kunden anbieten. Die Baustellen werden nicht wirklich kleiner. Ich bin mir sicher, dass bald ein gewaltiger Tsunami über die noch existierende Bank herfallen wird und dabei auch die Misstritte von Don Vincenz aus dem Jahre 2008 mit den damals aufgenommenen amerikanischen Steuerhinterziehern ein Nachspiel haben wird. Die US Justizbehörde würde sich darüber freuen und könnte beim vorbeischauen mehrere hunderte Millionen einkassieren, was wir ja schon von anderen Playern kennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen ist eine der einzigen Banken in der Schweiz, die keine krummen Geschäfte mit US Bürgern gemacht hat. Dieses Thema ist darum ohne Busse seit vielen Jahren abgeschlossen. Nicht wie Kantonal- und Grossbanken oder auch Privatbanken, ist Raiffeisen keine kriminelle Organisation.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fakten: Das betraf Vincenz privat und hat mit Raiffeisen nicht wirklich viel zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Raiffeisen ist offensichtlich, dass die Stärke der Banken draussen ungebrochen ist.

Das Problem ist die parasitäre Zentrale, die nichts bringt ausser Negativschlagzeilen, Skandalen und ständig steigenden Kosten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Mit jedem Franken, den die Banken bei der SNB als Schuld aufnehmen, machen sie ein Bombengeschäft.“

Und was soll das bringen, wenn die Banken, namentlich Raiffeisen, bereits in Kundengelden schwimmen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Raiffeisen Gruppe hat im ersten Halbjahr 2021 ein sehr gutes Resultat erzielt. Der Gruppengewinn liegt mit 505 Millionen Franken klar über Vorjahr (+45,9 Prozent). Zu diesem starken Ergebnis haben sämtliche Ertragspositionen beigetragen. Insbesondere im Kommissions- und Dienstleistungsgeschäft und im Zinsengeschäft verzeichnet die Gruppe ein erfreuliches Wachstum.

Heinz Huber, Vorsitzender der Geschäftsleitung von Raiffeisen Schweiz, zum Ergebnis: «Im operativen Geschäft konnten wir sowohl bilanz- als auch erfolgsseitig eine bemerkenswerte Steigerung verzeichnen. Das werte ich als grossen Vertrauensbeweis unserer Kundinnen und Kunden. Bei der Strategieumsetzung sind wir auf Kurs. Mit den starken Zahlen im Vorsorge- und Anlagegeschäft, der konsequenten Berücksichtigung von Nachhaltigkeitsaspekten in der Raiffeisen-Fondspalette und im Bereich «Wohnen» mit der Lancierung der digitalen Self-Service-Plattform Liiva sind bereits erste Erfolge bei der Umsetzung sichtbar.»

Alle Ertragspositionen gesteigert

Das Zinsengeschäft, der Hauptertragspfeiler der Gruppe, wuchs mit 3,4 Prozent (+39,9 Millionen Franken) robust. Das Kommissions- und Dienstleistungsgeschäft hat im ersten Semester 2021 um 24,1 Millionen Franken auf 256 Millionen Franken (+10,4 Prozent) ebenfalls stark zugelegt. Dazu beigetragen hat insbesondere das erfolgreiche Wertschriften- und Anlagegeschäft der Raiffeisenbanken und Niederlassungen von Raiffeisen Schweiz. Die Depotvolumen sind um 5,7 Milliarden Franken (+15,3 Prozent) deutlich angestiegen. Die Anzahl und das Volumen der Vermögensverwaltungsmandate haben seit Jahresbeginn um rund zwei Drittel zugenommen, die Anzahl Fondssparplan- und Vorsorgedepots um 13 bzw. 17 Prozent. Die Erträge aus dem Handelsgeschäft konnten um 14,4 Millionen Franken gesteigert werden. Insgesamt liegt der Geschäftsertrag mit 1,6 Milliarden Franken um 93 Millionen Franken (+6,0 Prozent) über dem Vorjahresergebnis. Der Geschäftsaufwand der Gruppe ist wie erwartet moderat gestiegen (+2,6 Prozent). Die Cost-Income-Ratio verbesserte sich im Vergleich zum Vorjahr nochmals von 58,1 Prozent im ersten Halbjahr 2020 auf 56,3 Prozent.

Die rasche wirtschaftliche Erholung, die mit den Lockerungen der Corona-Schutzmassnahmen in der Schweiz einhergeht, hat sich positiv auf die Risikosituation der Gruppe ausgewirkt und führte zu einer Nettoauflösung von Wertberichtungen für Kreditrisiken in der Höhe von 12,3 Millionen Franken.

Wachstum im Bilanzgeschäft

Auch das Bilanzgeschäft der Raiffeisen Gruppe hat sich im ersten Halbjahr positiv entwickelt. Die Hypothekarforderungen sind im ersten Semester um 2,6 Milliarden Franken, respektive um 1,4 Prozent, auf 192,9 Milliarden Franken angestiegen. Das Wachstum liegt damit im Rahmen der Vorjahresentwicklung und widerspiegelt das Bestreben der Gruppe, in etwa auf Niveau des Marktes zu wachsen. Die Kundeneinlagen konnten – auch gegenüber dem bereits starken Vorjahr – über alle Landesteile hinweg nochmals deutlich gesteigert werden (+10,1 Milliarden Franken).

Ausblick

Aufgrund der COVID-19-Pandemie bleibt die Prognoseunsicherheit hoch. Raiffeisen geht aber davon aus, dass sich die positive Entwicklung im Kerngeschäft auch im zweiten Halbjahr 2021 fortsetzen wird. Der Fokus im zweiten Semester bleibt weiterhin auf dem Ausbau des Ökosystems Wohnen, der digitalen Kanäle und des Vorsorge- und Anlagegeschäfts. Durch eine fokussierte Umsetzung der Strategie mit gezielten Investitionen in die Zukunft ist Raiffeisen auf Kurs und gut aufgestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz im Vertrauen – Raiffeisen ist eine ausgezeichnete Anlagebank

https://www.raiffeisen.ch/st–gallen/de/privatkunden/anlegen/anlageberatung/fakten-zum-anlagegeschaeft.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB macht doch schon lange bei den Immobilien erneut einen Boom-Bust-Zyklus mit den „Interventionen“. Irgendwann kommt das Zeichen der Gangster an SNB und Politiker, dass es Zeit ist, die Blase kaputtzumachen. Es gibt nichts neues unter dem Himmel, der gleiche Betrug wird immer wieder veranstaltet.