Die „Nahe Bank“, hiess der Slogan der Zürcher Kantonalbank (ZKB). Vielleicht wäre „gierig“ ebenso passend für das Geldinstitut, das dem Zürcher Steuerzahler gehört.

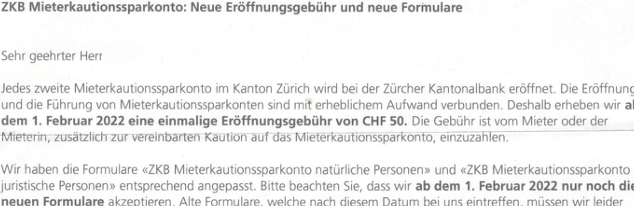

Ab Februar führt die ZKB eine gänzlich neue Straf-Gebühr ein. Sie verlangt ab diesem Moment „eine einmalige Eröffnungsgebühr von CHF 50“ für die sogenannten Mieterkautions-Sparkonten.

Es handelt sich um deponiertes Geld der Mieter einer Liegenschaft für allfällige Schäden in der Wohnung oder im Geschäftsraum. Diese würde dann mit dem hinterlegten Geld beglichen.

Die neue Gebühr „ist vom Mieter oder der Mieterin, zusätzlich zur vereinbarten Kaution auf das Mieterkautionssparkonto, einzuzahlen“.

Die speziellen Konten können nur von Vermieter und Mieter zusammen benutzt werden. Es braucht für jede Transaktion die Zustimmung beider Seiten.

Die ZKB schreibt in ihrem Brief an die Betroffenen, dass die „Eröffnung und die Führung von Mieterkautionssparkonten (…) mit erheblichem Aufwand verbunden“ seien. Deshalb die neue Gebühr.

Der Vorgang setzt ein Zeichen. „Jedes zweite Mieterkautionssparkonto im Kanton Zürich wird bei der Zürcher Kantonalbank eröffnet“, so die Bank in ihren Briefen, die sie Ende November verschickt hatte.

Auf Anfrage verweist die ZKB auf andere Banken, die „bereits eine Eröffnungsgebühr für Mieterkautionskonten“ eingeführt hätten. Sodann führt die Bank-Sprecherin aus:

„Die Gebühreneinführung deckt ausschliesslich die Aufwände der Bank. Der Entscheid erfolgte unabhängig von der Zinssituation.“

„Ausschlaggebend waren die aufwändigen Eröffnungs- und Saldierungsprozesse. Diese entstehen, da in der Regel mehrere Parteien bei der Eröffnung involviert sind.“

Klingt gut, überzeugt aber nicht. Der Aufwand war schon immer der Gleiche, da diese Kontoart seit ihrer Existenz beide – also Mieter und Vermieter – benötigt. Warum das plötzlich „aufwändig“ sein soll, bleibt das Geheimnis der ZKB.

Sicher ist: Diese steuert wie viele Geldinstitute auf Rekordgewinne zu. Das scheint der Staatsbank nicht zu genügen. Mit luftig begründeten frischen Gebühren steigt der Reibach der Geldmanager ins Unermessliche.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer noch günstig im Vergleich zu den „Mietkautionsversicherungen“, die gar keine sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ZKB ist schon der Beste Arbeitgeber, anderseits ist die Bonusverteilung schon extrem. Ein normaler Retailfilialleiter erhält im Durschnitt 80% Bonus von seinem Jahressalär was einfach nicht der Realität entspricht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider ist die Innovation der meisten Schweizer Banken beschraenkt auf das Erfinden von neuen Gebuehren

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Früher war das gern gesehenes Geld, wegen der Fristentransformation! Hier konnte die Bank mit langen Laufzeiten rechnen, seit Geld keinen Wert mehr hat zahmt man halt für die Aufbewahrung.

Bei der SZKB zahle ich jedes Jahr gebühren, die Summe wird stets kleiner, daher ist der Griff zu einer Versicherungsbürgschaft zukünftig schneller, da kostet es mich auch, ich muss aber nicht noch zusätzlich Kapital blockieren

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schweinerei hoch drei. ZKB meiden, wo es nur geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Konten waren schon immer aufwändig. Nur werden sie nicht mehr quersubventioniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, Banken sind halt keine Wohltätigkeitsvereine. Vermutlich ist es auch bei dieser Gebühr noch ein Verlustgeschäft. In 5 Jahren wird es diese Dienstleistung sowieso nicht mehr geben. Warum? Weil dieser Use Case geradezu nach einer Smart Contract Lösung schreit. Der «Mittelsmann» ZKB oder ein anderes Institut ist komplett überflüssig. Danke Luki für den Beitrag: habe schon viele Use Cases analysiert, «Mietkaution» ist soeben neu auf meine Liste gekommen 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Boni der gierigen Staatsbank-Oberkacker unter Scholl, der ja nächstens in den Ruhestand geht (obschon er sich die ganze Zeit ja ausgeruht hat im Job) und Kumpanen müssen auch irgendwoher eingetrieben werden – natürlich mit völlig ungerechtfertigten Raubritter-Gebühren.

Diese Oberbosse in der Bank des Zürcher Volkes haben wirklich keine Skrupel und sind unersättlich – bis sie sich hoffentlich bald an ihrem überfetten Zahltag völlig überfressen mit allen negativen Konsequenzen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie hoch ist Ihr Stundenlohn? Wieviele Stunden (inkl. Kontrolle) kostet die Abwicklung eines Mietzinskautionskonto?

Oder anderst formuliert: Bitte begründen Sie Ihren Kommentar sachlich, danke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber lh, manchmal glaube ich Sie versehen absolut nichts vom Banking, sonst hätten Sie sicher schon lange davon gehört, dass viele Bankgeschäfte nie rentieren, sondern immer von anderen Geschäften quersubventioniert wurden und immer noch werden. Oder haben Sie schon einmal eine simple und einfache Kostenrechnung für eine Schaltertransaktion gemacht? Das schafft man sogar ohne HWV- oder Unistudium und man kann schnell ausrechnen, dass eine solche Transaktion mindestens CHF 20.00 Kosten verursacht. Genau so ist es bei Mietzinskautionskontoführung und deren Abwicklung. Und sauteuer wird es dann, wenn sich beide Parteien nicht einig sind (in ca. 30-40% der Fälle). Da muss die Bank auch noch kontrollieren, ob die mietrechtlichen Bedingungen eingehalten werde und trägt dafür die Verantwortung. Und dafür darf die Bank nichts verlangen? Welcher Dienstleistungsbetrieb macht das? Bitte nennen Sie Beispiele solcher „Pestalozzis“ und wie lange diese überlebt haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der Post kann man am Schalter für CHF 2.- einzahlen, ohne das man da ein Konto hat. Warum soll die gleiche Dienstleistung bei einer Bank CHF 20.- kosten?

Die Banken sind einfach schon lange nicht mehr wettbewerbsfähig und waren es zu Ihrer „good old time“ auch nur wegen dem Steuerhinterziehungsgeheimnis.

Tja, Hochmut kommt vor dem tiefen Fall.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als ob man keine Konti im Internet oder Automaten eröffnen könnte. Oder Belege über einen eingezahlten Betrag am Einzahlungsautomaten oder zu Hause ausdrucken (als Beleg für den Vermieter z.B.)…

hmm ja. Wenn man das alles nicht kann, dann ist 50 CHF wahrlich gerecht. Als Leistungsausweis seines Unvermögens, die Prozesse zu digitalisieren.

Dann zu den 30% der Fälle, in denen die Bank nachkontrollieren muss. Ach so? Kommt dann ein Bankheini in die Wohnung um die Mietschäden zu protokolieren? Oder wie läuft das ab? Dachte immer, das Konto bliebe einfach noch einen Monat gesperrt… Und es gibt Schlichtungsstellen… (z.B. hier: https://www.bernerzeitung.ch/wie-lange-darf-ein-vermieter-die-kaution-zurueckbehalten-989573826855).

Denke, die Arbeit/Beweispflicht bleibt beim Mieter hängen und NICHT bei der Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer bei dieser Abzockerbank noch Konti unterhält ist selbst schuld!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Normale Privatkonten sind fast unschlagbar günstig bei der ZKB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zitronen-Auspressen-Business oder eher eine Strafgebühr oder gar eine Ausgleichslösung? Man möchte die vereinnahmten Kontoeröffnungsgebühren nicht noch mit Negativzins führen, resp. die Mieterschaft soll da was übernehmen. Der Vermieter ist ev. via Hypo oder sonstige Positionen ja bereits ZKB-Kunde. Gute Freunde a la Suisse. Idee: Mietdepot saldieren und subito in Mietkautions-Vertrag transferieren. Kosten: etwa 4% der Kaution p.a. – Rest subito wieder auf dem eigenen Konto und verfügbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Idee mit dem Mietkautionsvertrag finde ist wirklich top! Bei einem Kautionsbetrag von 1250.- und Zins von 4% p.a. wären die jährlichen Kosten dann auch genau bei 50.-. Falls also die Kaution nur 1250.- beträgt und sie mindestens einmal jährlich die Wohnung wechseln durchaus lohnenswert…:-)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn wir die kleinen Sparer rupfen,

können wir grosse Boni zupfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…. erheblicher Aufwand …

Erheblich? Vergleichsbasis?

Es kommt immer darauf an, wie effizient ein Prozess gehandhabt wird. Mit 50 Fr. dürfte dieser immer noch nicht kostendeckend sein.

Die Frage ist die, ob Nebendienstleistungen aus Imagegründen quersubventioniert werden sollen oder nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sicher ist es ein Ärgernis, dass eine Eröffnung „50 Stutz“ kostet. Wenn man die veraltete ZKB kennt, weiss man, dass viel zu viel manuell gemacht wird und eine Digitalisierung nicht möglich ist.

Viele und alle wollen mitreden, niemand mag arbeiten und somit kommt kein Fortschritt auf.

Überlegen wir mal, wer ganz oben ist… ein politisierender KV-Lehrling 🥳 🤫 – Wie sieht dann das Middle-Mgmt aus?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder mal ein Bullshit-Kommentar ohne Hintergrund. Hauptsache etwas losschwurbeln. Im Gegensatz zu allen anderen Banken, liefert die Bank jährlich stabil und auf hohem Niveau einen grossen Batzen an Kanton und Gemeinden. Dafür sind die politisierenden KV-Lehrlingen und das komische Middle-Mgmt auch verantwortlich!

Ich empfehle, zuerst denken, dann schreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch Ihnen, Herr Hässig, sollte klar sein, dass eine Kontoeröffnung grundsätzlich Aufwand mit sich bringt. Im Fall eines Mietzinsdepots erst recht. Früher konnte die Bank mit dem auf dem Konto liegenden Saldo arbeiten. Bei der heutigen Zinssituation nicht mehr. Also verlangt sie für ihre Umtriebe eine Gebühr. Von banktechnischen Angelegenheiten verstehen Sie nichts. Es geht Ihnen einzig und allein ums Bankenbashing. Schauen Sie sich mal bei Banken im Ausland um; da werden Ihnen die Augen aufgehen ob der Gebühren und deren Höhe….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geiles Modell ist doch die ZKB mit den Fonds gleich auch Vermieter welche diese Sicherheitsleistung von den Mietern fordert …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei diesem Wildwuchs an Negativzinsen und Gebühren das immer grössere Ausmasse annimmt sollte unbedingt der Staat endlich eingreifen und diesem Tun den Riegel schieben. Das alles wird nur missbraucht, um den Herren der Chefetage die Hosentaschen unrechtmässig zu füllen. Bei einem Bankencrash sind diese feinen Herren dann auf nimmer Widersehen verschwunden und richten ihre Unheil bei der nächsten Bank wieder an. Es tauchen immer wieder die gleichen Übeltäter bei den Banken auf, wie die ein Abo auf ihre Chefposten haben, egal was für Unheil sie anrichten, werden nie zur Rechenschaft gezogen. Hier ist einfach ganz dringend mehr staatliche Kontrolle und Intervention angesagt. Finma???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Staatsbanken in der Schweiz sind allesamt kartellmässig korrupte bandenmässige Volksbetrüger! Die Schlimmste + Anführerin dieses Volkverbrechersyndi-kates ist die SNB! Sie hat die Minuszinsen eingführt um überrissene +unnötige Gewinne zu machen die Sie dann teilweise den Kantonen schenkt. Das Geld wird aber dem Pansionskassen-vermögen der Arbeitnehmer gestohlen + unsere Behörden,Pölitiker + Pensionskassen machen stillschwei-gend bei diesem Volksbetrug mit! Allesamt Schwerver-brecher!!!!!! H.W.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fair wäre aber, wenn der Vermieter sich zu 50% an den chf 50 beteiligt. Es ist sozusagen ein Gemeinschaftskonto. Meinetwegen würde ich dieses Konstrukt als Mieter nicht benötigen, der Vermieter zwingt mich dazu, also soll er auch gemeinsam die Suppe auslöffeln. Aber ja, die ZKB erhebt die Gebühr, weil es andere auch machen. Und wenn der Aufwand zu gross ist, dann kann man mit Automatisation und Digitalisierung einiges einsparen… aber das würde initial auch Geld kosten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum nur haben immer noch viele Leute die Vorstellung, irgendetwas müsse gratis sein bei der Bank? Wo gibt es denn irgendwo irgendetwas gratis? Nur weil es ein anderer bezahlt, ist etwas noch lange nicht gratis. Das fängt bei der Aktion im Migros an bis zum Gottesdienst in der Kirche.

Die Covid-Tests sind ja das neueste Beispiel. Man spricht von Gratis-Tests, aber das ist doch eine sehr einseitige Blickweise.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das zeigt dass Banken ihr eigenes Geschäftsmodell nicht mehr verstehen: Geld annehemen um es zu verleihen.

Dumm dümmer bänkster.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ui, das ist jetzt aber Krass. 50.- Fr Gebühr für eine Kaution von ein paar tausend. Logischerweise liegen hier nun Millionen bei der ZKB und diese zahlt (dank SNB) Strafzinsen dafür. Daher, wiederum logisch, das diese Gebühr eingeführt wird.