Die Migros Bank, ein Schwergewicht im Schweizer Hypo-Markt, hat eine geheime Immo-Offenive gestartet. Ihr Name: Operation Cactous.

Intern ist die Rede von „Kacktous“. Das Projekt ist hoch umstritten. Es soll Kunden mit zu wenig eigenem Geld Hypotheken verschaffen.

Der Trick sind Darlehen, verzinst zu gigantischen 5 Prozent. Fast Konsumkredit-Niveau. Abzuzahlen ist das geliehene Geld innert 15 Jahren.

Das Vorhaben gibt bei den internen Prüfern zu reden. Die Migros-Bank-Spitze unter CEO Manuel Kundelmann hat als Partnerin eine Genfer Finanzfirma ausgewält.

Sie heisst Paragon und wird geführt von einem Multi-Unternehmer. Es sei nicht klar, ob das Geld für die nachrangigen Darlehen von den Paragon-Besitzern oder deren Kunden stamme, so eine Quelle.

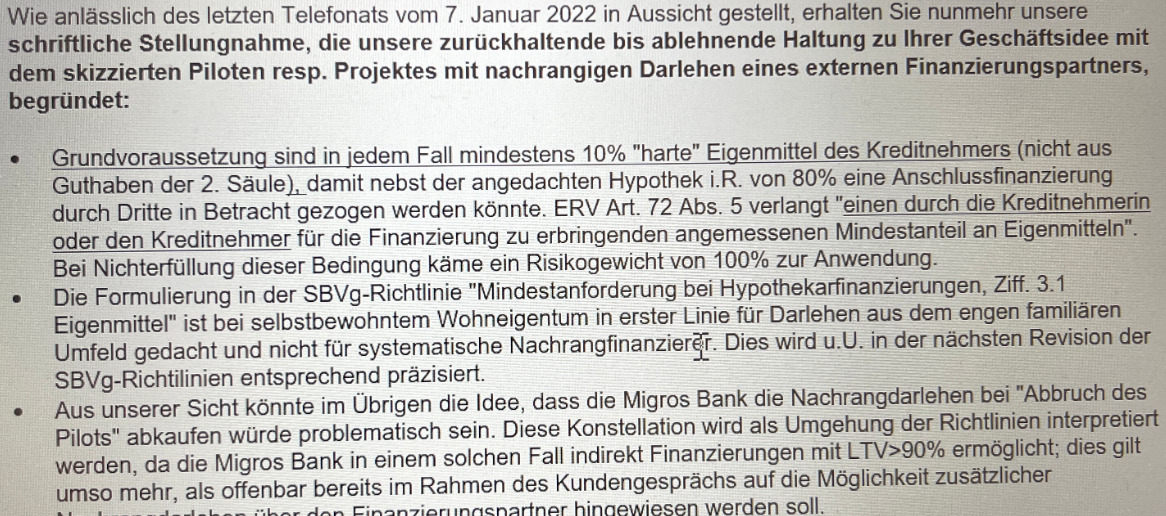

Die Finma hat negativ auf Cactous reagiert. Die Bankenaufsicht äussert eine „zurückhaltende bis ablehnende Haltung“ zur „Geschäftsidee mit dem skizzierten Piloten resp. Projektes mit nachrangigen Darlehen eines externen Finanzierungspartners“.

Festgehalten ist die kritische Einschätzung aus Bern in einer schriftlichen „Stellungnahme“, die auf eine Telefonunterhaltung von Anfang Jahr erfolgte.

Die Finma verweist darin auf einen „Mindestanteil an Eigenmitteln“. „Bei Nichterfüllung dieser Bedingung käme ein Risikogwicht von 100% zur Anwendung.“

Will heissen, die Migros Bank würde von der Finma mit härteren Kapitalvorgaben bestraft.

Ein Sprecher bestätigte gestern die Pläne mit Cactous. „Die Cactous-Nachrangfinanzierung richtet sich an Kund*innen, die punkto Einkommen die Tragbarkeitsanforderungen vollauf erfüllen.“

„Damit soll Familien ermöglicht werden, die durchschnittliche Anspardauer für Wohneigentum von heute im Schnitt 8 bis 10 Jahren zu verkürzen.“

„Im Rahmen der Cactous-Nachrangfinanzierung werden maximal 10 Prozent Eigenmittel in Form eines nachrangigen Darlehens seitens einer externen Finanzierungspartnerin (im Rahmen des Tests Paragon) zur Verfügung gestellt.“

Um zu prüfen, ob überhaupt Nachfrage bestehe, habe man einen Test im Netz lanciert. Unter Cactous.ch könnten sich Kunden melden, ohne dass schon ein echter Kreditabschluss angeboten würde, so der Sprecher.

„Sollten wir den effektiven Piloten starten, würde dieser maximal 10 Abschlüsse umfassen. Der Regulator wurde entsprechend informiert. Danach würden wir die gewonnenen Erkenntnisse auswerten und über das weitere Vorgehen entscheiden.“

Das neue Hypo-Produkt der Migros Bank kommt zu einem heiklen Zeitpunkt. Die Zinsen steigen, auch in der Schweiz. Trotzdem ist Wohneigentum weiterhin so teuer wie noch nie.

Mit 5-Prozent-Darlehen „armen“ Schluckern ohne die nötigen 20 Prozent an Gespartem Hypotheken zu ermöglichen, scheint im heutigen Umfeld hoch riskant.

Entsprechend gebe es intern Widerstand gegen Kunzelmann und seine Kollegen im Migros Bank-Management, sagt ein Insider.

„Die Geschäftsleitung will von Legal, Risk und Compliance unbedingt grünes Licht“, beschreibt die Quelle den Druck der Spitze.

Scheint mir eine gute Initiative zu sein um Leuten/Familien ein Eigenheim zu ermöglichen, die keine zahlungskräftigen Verwandten haben für ein Darlehen. Ohne Familienzustupf kann ja sonst heute niemand mehr ein Haus oder eine Wohnung erwerben. Verstehe die Kritik nicht.

Nicht ganz einverstanden. Der Trick ist simpel: Tiefer Kaufpreis z.B. 700′ für eine 4.5 ZI-Whg in der Agglo. 10% Cash (70′) und 10% (70′) 3a und PK. Das sollte heute wirklich nicht so schwer sein bei DINK’s respektive bei jenen Paaren welche mit 30ig zum ersten mal Eltern werden. Es muss nicht zwangsläufig das sanierungsbedürftige Haus in der Stadt Zürich sein welches für 2.7 Mio. dem Meistbietenden verkauft wird.

Muss ja auch nicht jeder eine eigene Hütte haben, oder?

Arme Schlucker würde ich die möglichen Hypothekarkunden nun nicht gerade nennen. Wenn sie die Tragbarkeitsanforderungen erfüllen, verfügen sie immerhin um ein ansehnliches Einkommen.

Nunja, wenn sie wirklich ein so gutes Einkommen haben sollte es ihnen möglich sein das nötige Eigenkapital relativ schnell anzusparen. Dann ist halt nix mit Ferien auf Hawaii…

Die Zielgruppe hat wenig Kapital aber müsste ein relativ hohes Einkommen aufweisen. Alles andere wäre ein riesiges, finanzielles Risiko für Familien.

Ein Hasardeur-Projekt!

Die Idee 💡 an und für sich ist gut. Junge Familien können sich kaum noch ein Eigenheim leisten, wenn die nicht geerbt oder im Lotto gewonnen haben. Meine Kinder haben nach dem Studium auch noch nicht die notwendigen Eigenmitteln dazu. Nur wenn ich und meine Frau Ihnen mit warmen Händen etwas geben können sie sich den Traum von den eigenen vier Wänden realisieren. In diesem Sinne ist das Projekt weiter zu verfolgen und die Kritik ist hier nicht angebracht.

Die Kinder werden jetzt Erbvorzug brauchen und damit die Sache wieder ins Lot bringen. Net Net Cash generieren wird diese Generation nie erleben.

Ganz klarer Fall, die Anzeichen eines Platzen der Immobilienblase ist gross.

Migros lockt mit Subprime-Darlehen; wieso nicht gleich in CDOs verbriefen? Zudem steht auf cactous.ch nicht, dass man nur den Markt „testen“ möchte (so der Migros-Sprecher), das hört sich nach Angebot an – Irreführung der Kunden.

Unglaublich was in letzter Zeit so abgeht.

Diese Idee hat im Wesentlichen zwei verheerend wirkende Komponenten.

1. Menschen werden faktisch in eine Lebenslange „Schuldknechtschaft“ gelockt!

2. Die eh schon irre Hypothekarverschuldung wird weiter aufgeblasen.

Eine Frage der Zeit, dann muss die SNB mit moderaten Leitzinsanhebungen auf die Inflationären Entwicklungen reagieren.

Das Ergebnis ist vorhersehbar Privatkonkurse für die naiven Kreditnehmer und auf der Kreditgeberseite Abschreiber ohne Ende und damit ein steigendes Risiko auf das finale kollabieren der eh schon irren CH— Hypothekarblase.

Und als Sahne oben drauf auch noch Bank und Finanzgesellschaft Insolvenzen, der blanke Horror.

Das war doch schon so vor 40 Jahren, dass in der Schweiz eine Immobilie auf drei Generationen zurückgezahlt wird.

Im Gegensatz zu unseren Nachbarländern, wo das sich jetzt in die gleiche Richtung bewegt. Noch sehe ich da kein Problem.

Wenn jemand diese Tragbarkeitsvoraussetzungen für ein Eigenheim erfüllt, dann wird er 150k+ verdienen müssen. Unverständlich also wenn dann die Kapitalvoraussetzungen nicht erfüllt werden können… so jemand kann nicht mit Geld umgehen

Wo ist das Problem? Verstehe diesen reisserischen Artikel nicht.

Die Migros Bank macht sich anscheinend Gedanken darüber, wie der Wohneigentumstraum einer breiteren Bevölkerungsschicht (Bsp. Junge Familien) ermöglicht werden kann. Das ist doch toll! Wenn ich das richtig verstanden habe, dann handelt es sich aktuell ja einfach um eine Pilotphase (10 Geschäfte). Manuel Kunzelmann scheint ein Macher-CEO mit innovativen Ideen zu sein, der kundenzentrierte neue Lösungsansätze umzusetzen versucht – Chapeau und weiter so. Das braucht die Schweizer Finanzbranche um weiter zu kommen.

@Neutraler Beobachter: Die „Finanzierung“ von Wohneigentum für Leute, die sich das schlicht nicht leisten können, ist weder neu noch innovativ. Wer die letzten 15 Jahre nicht gerade in einem Wachkoma verbracht hat, kann sich vielleicht noch an den Ursprung der Subprime-Krise erinnern, die sich an eben solchen „Finanzierungen“ entzündet hatte.

Bin gleicher Meinung. Innovative Lösungen sind erstrebenswert. Aber die Banken verdienen immer noch viel zu viel an den Hypotheken und sind zu gesättigt.

Neutraler Beobachter

Es ist mir völlig Schleierhaft warum der hinterste und letzte ein Eigenheim haben muss.

Ist denn in der Schweiz nicht schon längstens viel zu viel Boden Verbaut worden?

Die Crédit Agricole Financements (Suisse) SA hat diese „Idee“ bereits vor >10 Jahren angeboten und wurde damals von der Finanzmarktaufsicht zurückgepfiffen.

Soso! Die Migros nun mit Cactous …….

Ich schätze dass aus Cactous ganz schnell

☹️ Tous – Kack ☹️

werden wird!

Langsam aber sicher komme ich zum Schluss, dass unser Staat den Jungen Hilfestellung bieten muss. Nicht Paragon oder Migrosbank, die öffentliche Hand ist zuständig für jene Leute, die eine RS absolviert haben, eine Berufsausbildung, ein Gimi. Wie auch immer das noch zu definieren wäre. Natürlich nur für Eidgenossen die eben die Bedingungen erfüllen. Vorschlag 200’000.- zur Verfügung wenn man Wohneigentum möchte, in die Vorsorge anlegen oder ein Studium finanzieren. Kein Zins, nur Amortisation bis 65.

Die SNB klaubt ja mit den Negativzinsen von unserer Gesellschaft und schüttet aber an die Kantone aus. Diese Wellnessen sich unter dem warmen Geldregen und die Gesellschaft spürt wenig bis nichts davon. Solches Geld wäre in die Jungen Menschen hier klüger investiert.

Das hat Gaddafi auch gemacht, siehe grünes Büchlein. Natürlich hat er es auch nur von den Naso’s abgeschaut.

Ein bisschen später hat dann der ‚freie Westen‘ seine Infrastruktur ein bisschen redimensioniert.

Solche Programme führen aber nur in genetisch homogenen Staaten zu Erfolg und die Schweiz ist mittlerweile nur noch Kuddelmuddel.

Dream on!

Dank der Massenzuwanderung steigen die Wohneigentumpreise so stark, dass der obere Mittelstand ohne Erbvorbezug im Lande sich in solche Vehikel flüchten muss wenn er sich jemals den Traum eines Eigenheims erfüllen möchte!

Der Traum vom Eigenheim. So oft besungen. Dabei kommt das Modell Eigenheim grad zünftig unter die Räder. The American Dream «Swiss Edition» mit Doppelgarage, grosser Wohnfläche und Pendlerei aus dem Aargau nach Zürich wird bei steigenden Kraft- und Heizstoffpreisen in Verbindung mit steigenden Zinsen zum Alptraum. Die goldene Immophase mit Nullzinsen und Gratis-Fuels hat lange gedauert, ist nun aber vorbei. Immobilien werden wieder ein teures Privileg für Menschen sein, die es sich wirklich leisten können. So wie es immer war in der Menschheitsgeschichte, mit Ausnahme der letzten 15 Jahre.

Diese blödsinnig-naiven Träumereien nach dem eigenen Hüsli nerven so was. Dann kauft euch halt eine Parzelle in Kasachstan, dort hat es noch genug Platz.

Ich schliesse mich den Ausführungen des Autors L.H. und der FINMA an. Wir hatten das alles schon mal in den 90-iger Jahren. In den USA wurden 2008 120% Finanzierungen an Schuldnern mit Zero Cash im Sack vergeben. Das Resultat dieser Übung ist hinlänglich bekannt.

Die Migros sollte zuerst einmal ihre Hausaufgaben machen!

Das Problem unseres völlig überteuerten Immomarktes lässt sich jedenfalls nicht lösen.

best,

R.G.S.

Da hat der Folien-Pinsler aber gehörtig ins „WC“ gegriffen 🙂

Den internationalen Genfern würd ich kein Geld nachwerfen, dass können die Rohstoffhändler machen, welche die Welt aussaugen und Politiker korrumpierten!

Ich finde das Modell generell spannend, zeit es doch dass sich die Migros Bank immerhin Gedanken zu dem fast unmöglichen Finanzierungsmarkt macht. Statt immer das Argument „Immo-Blase“ zu bringen, soll die FINMA lieber konstruktiv regulatorisch intervenieren, dass ich mir irgendwann mal überhaupt mein Eigenheim finanzieren kann. Bravo für den Mut Migros! Wenn man das Darlehen wie auf der Website früher zurückzahlen kann, dann bin ich eurer erste Kunde

„würde dieser maximal 10 Abschlüsse umfassen“

Sorry, aber 10 handverlesene Abschlüsse lassen keine statistisch relevanten Aussagen zu…

Dann kann die Migros ja gleich 90% finanzieren und die 24% als zweite Hypothek ausweisen und innert 15 Jahre amortisieren lassen zu einem um 1 bis 2% höheren Zinssatz (so macht das die Konkurrenz teilweise). Entweder der „Typ“ versteht sein Business nicht oder es gibt hintendurch irgendwelche Verflechtungen oder untransparente Deals/Kickbacks.

Natürlich wird es solche „Deals“ geben.

Fragen sie mal bei Moneypark, wieviel Kickback im Hintergrund abgesahnt wird.

Und warum die Kredite immer bei denen Landen, die zwar die miesesten Konditionen stellen, aber halt viel, sehr viel Kickback blechen.

Eine seriöse Beratung ist mit Kickbacks nicht möglich.

Cac tous. Der Name sagt schon alles, zumindest denen, die der französischen Sprache mächtig sind.

Sorry aber die Migros Bank ist KEINE Bank. Die Migros kommt von ihrem Weg ab, deshalb auch die Frage nach Alkoholverkauf. Es geht nur noch ums Geld aber dieser „Bank“ würde ich mein Geld nie anvertrauen. Sie ist einfach nicht professionell. Sie will nur ein Stück vom Kuchen abhaben.

Nie im Leben werde ich dort Kunde.

Vorallem bist du dort nur Kund und nicht Kunde

Ganz generell sollte sich die FINMA mit allen diesen neuen Firmen befassen die Käufer mit ungenügenden Eigentmittel fördern. Die Marktteilnehmer in diesem Bereich nehmen definitiv zu. Siehe auch bsp. briidge.ch, maizon.ch etc. welche rent2buy Lösungen anbieten.

Ein Projekt „Kaktus“ zu nennen ist ja wohl an Blödheit nicht zu überbieten.

Warum nicht endlich Helikoptergeld? Vorher noch überall ein paar Waffen verteilen; Mensch Walti da wär was los!

Bis 2007 haben die Amis Hypotheken rausgehauen ohne Rücksicht auf irgendwelche Risiken oder mögliche Verluste. Das Resultat haben wir 2008/2009 gesehen und erlebt, nicht sicher wo Kunzelmann damals gearbeitet hat. Sicher nicht auf einem trading floor. Die Geschichte wird von Ignoranten ständig wiederholt, ansonsten kämen wir ja ans Ende der Geschichte.

Was soll die ganze Aufregung? Ist LH jetzt der Meinung, Immokauf sei nur etwas für Multimillionäre? Gerade weil die Preise weggelaufen sind, muss man neue Möglichkeiten ausprobieren. Warum also nicht auch Nachrangdarlehen durch Dritte gewähren. Das Risiko trägt doch nicht die Bank sondern der Darlehensgeber. Und wenn man ein so riesiges Pilotprojekt auflegt, ist natürlich schon klar, das die Migrosbank kurz vor der Pleite stehen wird. Mann, was ein Stuss.

Die Risiken werden in Wertpapiere verpackt und dummen und gierigen Anlegern verramscht. Siehe 2008.

Na dann wird die Migros Bank in naher Zukunft auch noch zum Immobilienhändler. Aber dummerweise erst, wenn die Zeiten härter werden. Für die Migros Bank und ihre Partner sehr hart.

Oder vielleicht gar ein revolutionäres neues Geschäftsmodell: Subprime für Schweizer! Cool! Und die Krise dazu als Ansage.

Wer es zu zweit nicht schafft bis Mitte 30 eine halbe Million anzusparen sollte sich besser kein Haus kaufen. Dann kann man wahrscheinlich einfach nicht mit Geld umgehen.

Es ist grundsätzlich nicht schwierig 2000.- im Monat auf die Seite zu legen. Wenn es der Lohn nicht zulässt muss man halt mal auf was Verzichten: Luxus Wohnung, Mobilität, Konsum generell… Da liegt auch noch problemlos eine längerer Auslandaufenthalt oder ein Studium drin. Wenn man das Geld noch anlegt schafft man dies auch alleine.

Bis 30 zu zweit eine halbe Million ansparen. In welcher Scheinwelt Leben Sie? Das schafft keiner! Bis 30 erhält man einen tiefen Lohn oder ist meistens noch im Studium oder einer Ausbildung.Leisten kann man sich ein Eigenheim ab 45 wenn überhaupt.

Aber Träumen 😴 ist ja bekanntlich erlaubt. Im übrigen lebt die Mehrheit in Single Haushalten.

Ich verstehe das Problem nicht. Kann man sich ein Haus nicht leisten, pech gehabt. Ein Haus ist kein Menschenrecht. Es gibt keinen Anspruch drauf. Da muss man halt etwas Realitätssinn walten lassen und aufhören zu träumen. Hier nach dem Staat zu rufen ist dumm, in China und in der Sowjetunion hat man damit experimentiert. Da haben dann alle in den gleichen Löchern gelebt. War also auch nichts. Wer mit dem Träumen partout nicht aufhören kann geht zum Psychologen. Es gibt Hilfe.

Dann ist Art. 108 BV wohl nicht viel mehr als Pro-forma-Geschreibsel. Und auch wenn die Wohneigentumsquote in der EU bei rund 70% und im Osten der Union sogar weit darüber liegt, milliardenschwer mit Schweizer Hilfsgeldern co-subventioniert, notabene, so bleibt die jämmerliche Inlandsquote von 40% eben weiterhin ein blosses Neidproblem der Hiesigen. So haben Sie’s doch gemeint, nicht wahr?

Dumm nur, dass in unserer Bundesverfassung folgendes steht:

Art. 108 Wohnbau- und Wohneigentumsförderung

1 Der Bund fördert den Wohnungsbau, den Erwerb von Wohnungs- und Hauseigentum, das dem Eigenbedarf Privater dient, sowie die Tätigkeit von Trägern und Organisationen des gemeinnützigen Wohnungsbaus.

2 Er fördert insbesondere die Beschaffung und Erschliessung von Land für den Wohnungsbau, die Rationalisierung und die Verbilligung des Wohnungsbaus sowie die Verbilligung der Wohnkosten.

3 Er kann Vorschriften erlassen über die Erschliessung von Land für den Wohnungsbau und die Baurationalisierung.

4 Er berücksichtigt dabei namentlich die Interessen von Familien, Betagten, Bedürftigen und Behinderten.

Damit ist es schon ein Recht, Wohneigentum vergünstigt zu bekommen. Deswegen gehört m.E. auch der Eigenmietwert abgeschafft. Die zusätzliche Besteuerung von fiktiven Einnahmen geht der Bundesverfassung zuwider.

Für junge Topverdiener wäre das eine geniale Lösung! Wo ist das Problem 90% LTV bei hohen Haushaltseinkommen? Nicht jeder bringt Erbvorbezüge oder sonstige Vermögen mit, einige müssen sich ihr Vermögen auch selbst ansparen. Daher super Sache, danke Migros Bank und schade tun die Regulatoren da so schwierig….

Junge Topverdiener, der Lacher der Woche! Wohl eher Null-Bock-Generation, “gearbeitet” wird Teilzeit, wenn überhaupt. Hunderttausende kassieren Prämienverbilligungen der Krankenkasse und im Alter gibt es dann als Belohnung noch steuerfreie Ergänzungsleistungen ob drauf.

Aber haben muss man alles..

Warum kommentieren, wenn viele Kommentare nicht veröffentlicht werden oder erst 2 Tage später?

Passt irgendwie zusammen, mit der Alkoholverkaufsstrategie der Migros. Obwohl in diesem ausgelutschten Bereich nichts mehr zu holen ist, will man verpanschte DOCG – Rebsäfte in die Regale stellen.So gesehen alles

d`accord : Zweck heiligt die Mittel.

Ich finde das Angebot gar nicht schlecht.

Gehen wir mal davon aus, dass die Hütte 1 Million kostet:

100k EK

100k Cacktous * 5% = 5000

800k 10 järige* 2% = 16000

=> 21000 Zinsbelastung (ohne Ammo)

Im Falle, dass die Immobilie um 0.5% pro Jahr steigt hat sich das schon rentiert bzw. ist ein Nullsummenspiel.

Die Ammo wächst natürlich noch um den Anteil der 100k. Aber das kann man ja auch als Sparvorgang ansehen.

Die Frage ob mieten oder kaufen ist eine andere. Falls man aber kaufen möchte kann man jetzt schneller.

Klassische Milchbüchlirechnung.

Herr Hässig, ich bin weder ein Kund noch Kund* oder Kund*innen. Ich bin ein Kunde. Hören sie doch mit diesem Gender-Seich auf. Sie machen sich nur lächerlich. Oder wollen Sie sich mit den Genderlölis anbiedern?

Danke vielmals, dass die Migrosbank den Immobilienmarkt noch mehr anheizt. 80% Belehnung gelten als Maximum in der Schweiz und die Banken werden auf dem Thema geprüft. Wenn die Finma so etwas zu lässt, dann frage ich mich, wieso man über antizyklische Kapitalpuffer diskutiert. Es geht zum einen um den Schutz der Immobilienbesitzer, zum anderen aber auch um den Schutz der Bilanzen unserer Banken. Ok, die Migrosbank ist nicht systemrelevant aber mit einer ETP Quote die wir fahren, wird mir schwindlig. Ich hoffe, dass wir nie mehr über Schutz unserer Kundinnen und Kunden sprechen. Dass die Migrosbank zur Kleinkreditbank und Immobilienleverage-Firma wird, damit wir noch mehr Volumen bolzen müssen an der Front, gleichzeitig sprechen wir über Nachhaltigkeit; das hinterlässt bei mir und meinen Kolleginnen und Kollegen einen fahlen Nachgeschmack. Und gleichzeitig habe ich Bewertungen von unseren Kunden welche unter dem Schätzwert der Bank liegen und ich soll dann anstatt mehr EK oder einer Verpfändung einer PK lieber den teuren Kredit verkaufen und die Familien ins Unglück schicken. Dutti, wäre hätte gedacht, dass wir am Ego unseres CEOs scheitern?

Discounter bleibt eben Discounter, miese Qualität zu unverschämten Preisen jetzt auch bei der “Bank”.😂

Die Kundenberater haben vorher bei Mac Donalds oder Import Parfümerie gearbeitet, Schalter wurden abgeschafft, warum auch nicht? Die Alten haben Ihre Hypo und zahlen schön Ihre Zinsen ab, aber natürlich, für den grossen Hypokredit reicht es nicht mehr. Da bleibt man lieber im Haus und isst Zwieback. Und zum Mittag ab in die Migros zum Wochenhit oder lässt sich von der Schwiegertochter bekochen, mit dem Erben kann man die Verwandten wunderbar an der Nase herumführen. Viele wollen partout nicht ins Altersheim, dafür 5x die Spitex am Tage, und in gewissen Kantonen, Gemeinden werden diese auch noch zu 100% bezahlt. Da läuft einiges schief im Lande CH!!!

Die Migros wird in der Finanzbranche immer mehr zu absoluten Lachnummer!

Und die Schnarchnasen der FINMA mitten drin! 😴 🛌

Migros-Bank, bleib bei deinen Leisten! Dutti würde sich im Grab umdrehen, wenn er sieht, dass die aktuelle GL auf „Biegen und Brechen“ Geschäfte machen will….

=> die Migros Bank ist gut aufgestellt, es gibt keinen Grund, angelsächsische Mentalität an den Tag zu legen und mit Würgen das Ergebnis zu optimieren.. zumal das CI der Migros Bank gar nicht zu diesen Überlegungen passt. Kunzelmann ist wohl angetreten, um an jeder erdenklichen Stellschraube zu drehen… bisher ging das in die Hosen (Service-Hub etc)! Er soll diese wertvolle Institution sauber, adrett und sicher durch die Jahre bringen (so wie sein Vorgänger!)

Laut Statistik ist die Schweiz das Land mit dem kleinsten Teil an Hauseigentümer.

Statistik Hauseigentum:

https://de.statista.com/statistik/daten/studie/155734/umfrage/wohneigentumsquoten-in-europa/

Wir denken dennoch die reichsten, besten und cleversten der Welt zu sein.

Ein einziges Problem haben wir noch?!?

Unsere Politiker die uns wie Zitronen auspressen möchten. Während dem die Funiciello über oben ohne debattiert und in Zürich das Üetlihof mit Steuergelder übernommen werden sollte. Haben wir eine AHV die zerbröckelt. Gleichzeitig ist unsere Asylpolitik ein Geschenk an die Menschheit. Nichts leisten, dafür Handy, Wohnung, Kleider, Essen und ganz klar Steuerfrei.

Ach ja, viele Schweizer Rentner können nur noch mit Ergänzungsleistungen „über“leben.

Viele junge Familien die hier arbeiten und Steuern zahlen, können sich kein Eigentum leisten. Ach Eigentum ist nie wirklich Eigentum, da ist ja noch die Bank. Ach ja, wir haben noch ein Eigenmietwert. War dies nicht eine uralte Lösung von Anno dazumal?

Unsere Politiker. Eine never ending story… Sie haben für nichts eine Lösung, aber Geld kassieren für keine Lösung ist auch eine Lösung 😉

Kenne Kunzelmann nicht aber er erinnert an Marcel Ospel.

Ich würde mich schämen, in meinem exklusiven Wohnquartier (Seebach) Nachbarn mit einem Konto bei der Migros zu grüssen. Nach vielen, vielen Jahren harter Arbeit, habe ich nun meine sehr bescheidene Wohnung ohne Keller und Balkon abbezahlt. Und nun kommt die Migros mit diesem neuen Service. Bin sehr enttäuscht!

Witz beiseite, was Banken und Finanzgesellschaften immer wieder neues Einfällt um den biederen CH-Bürgern doch noch ein Eigenheim zu vermitteln, man staunt. Auch die Immobilien werden sehr bald auch noch „crashen“ und dann gibt es auch noch Zoff innerhalb der Familie, wenn alle wieder Ihre „Zinslosen“ Darlehen zurück haben wollen. Ich sage jeweils zum Spass, die Alten wollen sich nur einen Hedge herausholen das Sie auch im hohen Alter noch Besuch erhalten….Bei Verwandten und Freunden Geld pumpen nur um in den eigenen vier Wänden zu wohnen, man ist ja doch immer noch Mieter, einfach bei einer Bank! Ich habe selber genug lange in einem Haus gewohnt, vor 3 Wochen verkauft, nun geniesse ich keinen Garten zu haben, kein Schnee zu schaufeln, kein Laub des Nachbars einzusammeln…Quality time von jetzt an!

Typisch Schweiz – eine Innovation wird verhindert und schlecht geschwatzt. Die Kreditausfallrisiken für selbstbewohntes Wohneigentum sind ganz nahe bei Null (bestätigt durch viele Banken). der maximale Drawdown in den letzten 30 Jahren war gerade mal 13% (SNB Daten) verteilt über mehrere Jahre (nach 1990), als die Basel Regulierungen noch nicht eingeführt waren. Der mögliche Verlust für eine Bank ist Null. Wer die Zinsstruktur – die Zinserwartung des Marktes – anschaut, ist deren Peak über die nächsten 30 Jahre aktuell bei 1% – d.h. die Zinsen explodieren nicht.

zuerst ellexx, jetzt sowas. die migros bank verliert sich immer und immer mehr in fragwürdigen geschäftsentscheiden