Die Swiss Life reitet seit Jahren auf einer Erfolgswelle. Nichts scheint den Lebensversicherer aus seiner Bahn schmeissen zu können.

Nun aber tun sich Risse auf. Grund sind die hochschiessenden Zinsen. In der Schweiz gings im Eilzugstempo von Minus bei den Bundesobligationen Richtung 1 Prozent, in den USA liegen die 10jährigen Schatzpapiere um die 3 Prozent

Alles die Folge der Inflation. Diese droht ausser Kontrolle zu geraten. Entsprechend könnten die Zinsen schnell weiter ansteigen.

Die Swiss Life unter ihrem hochgelobten CEO Patrick Frost hat praktisch alles auf Zinspapiere gesetzt. Und auf Immobilien, die letztendlich ebenfalls direkt von den Zinsen abhängig sind.

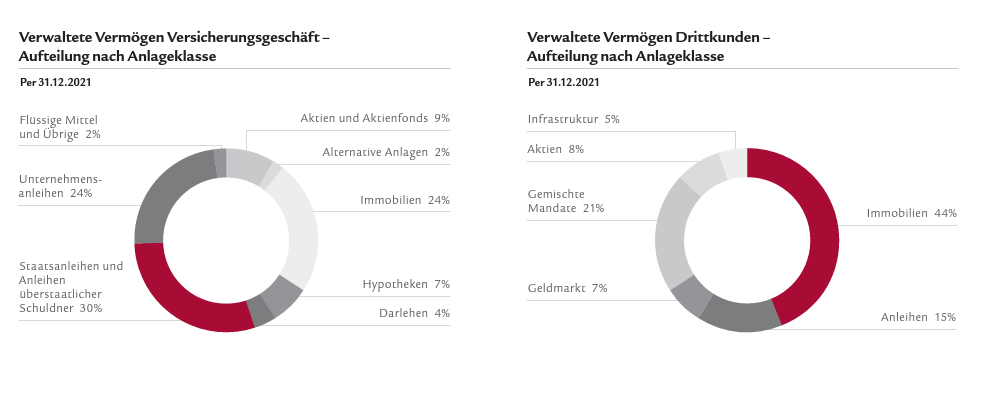

Gemäss Jahresbericht 2021 verwaltete die Swiss Life in ihrem Asset Management per Ende 2021 total 276 Milliarden Franken.

Der Löwenanteil betraf „eigene“ Gelder, die mit dem Vorsorge- und Lebengeschäft zusammenhängen. Der Rest, gut 100 Milliarden, stammen vom sogenannten Drittkundengeschäft.

Dieses boomte 2021. Über 9 Milliarden Neugelder flossen der Swiss Life zu. Die ausgewiesenen Assets lagen Ende 2021 12 Prozent höher als im Jahr zuvor.

Die Vermögen haben die Swiss Life-Manager unter Frosts Führung – der CEO stammt selbst aus dem Investmentgeschäft und brachte es deshalb zum Sprung nach ganz oben – einseitig angelegt.

Bei den Geldern aus dem Versicherungsgeschäft lagen per Ende 2021 24 Prozent in Firmen-Obligationen, 30 Prozent in Staats-Obligationen, 24 Prozent in Immobilien, 7 Prozent in Hypotheken und 4 Prozent in Darlehen.

Zusammengezählt kommt man auf 89 Prozent. So viel ist von der Entwicklung an den Zinsmärkten abhängig.

Der Rest ist mickrig: 9 Prozent in Aktien, 2 Prozent in Cash, 2 Prozent Alternativ. (Rundungsdifferenzen führen zu Total von über 100 Prozent.)

Bei den für Dritte angelegten Assets sieht die Verteilung auf die verschiedenen Anlageklassen ähnlich aus.

Nur 8 Prozent in Aktien und 5 Prozent in Infrastruktur, dafür 44 Prozent in Grundstücken, 15 Prozent in Festverzinslichen, 7 Prozent im Geldmarkt. (Hinzu kommen 21 Prozent „Gemischte Mandate“, auch dort überwiegen die Zinsanlagen.)

Kurz: Die Swiss Life hat fast alles auf die Zinsen gesetzt. Das ging lange gut. Die Zinsen sanken, umgekehrt stiegen die Kurse, der Versicherer machte Extragewinne. Das schien ewig so weiterzugehen.

Jetzt hat der Wind gedreht. Über Nacht.

Die Aktienmärkte nehmen den möglichen Crash vorweg. Am Donnerstag und auch gestern zitterten die Börsen in den USA. Gestern zeigten sich auch in der Schweiz Abstürze querbeet.

Die Obligationen machen den Grossteil der Anlagen aller Investoren weltweit aus. Der berühmte „Bond Bubble“ ist der grösste – mit Abstand.

Platzt die Bond-Blase, dann erwischt es die Swiss Life mit voller Wucht. Was sagt die Firma dazu, dass sie mit ihren vielen Zinspapieren besonders exponiert sei?

„Die Anlagestrategie von Swiss Life ist langfristig ausgerichtet und orientiert sich insbesondere am strikten Asset- und Liability Management, an Überlegungen zur Kapitaleffizienz, an den regulatorischen Vorgaben wie auch an unserer Einschätzung des makroökonomischen Umfelds“, sagte ein Sprecher letzte Woche auf Anfrage.

Und weiter: „Unsere Anlagestrategie sichert langfristig stabile Anlageerträge und schützt damit die Zinsmarge und die Solvenz des Versicherungsgeschäfts.“

Alles kein Problem also? Ja, meint der Sprecher. „Mit unserer Anlagestrategie fühlen wir uns auch im aktuellen Umfeld komfortabel.“ Denn: „Als langfristige Anlegerin können wir mit Zyklen gut umgehen, auch in weniger liquiden Investments.“

Das Leben an den Märkten sei ein Auf und Ab, das beunruhige einen nicht besonders – so die Botschaft.

Die sinkenden Obligationen-Bewertungen seien für die Swiss Life „Buchverluste, nachdem in den Vorjahren aufgrund der sinkenden Zinsen Buchgewinne resultiert“ hätten.

„Parallel dazu bewegen sich die Barwerte unserer langlaufenden Verbindlichkeiten aus dem Versicherungsgeschäft. Aufgrund der Langfristigkeit unserer Verbindlichkeiten sind für uns die stetigen Cashflows wie Zinseinnahmen, Mieterträge und Dividenden wesentlich.“

Vor 20 Jahren stand die Swiss Life schief. Sie musste mit massiven Kapitalstärkungen gerettet werden, nachdem sich die Firma verspekuliert hatte und die Verluste explodierten.

Wer würde diesmal geradestehen für plötzlich hochschiessende Verluste bei der systemrelevanten „Schweizerischen Lebensversicherungs- und Rentenanstalt“?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Haessig

Schauen Sie genauer hin

Suchen Sie nach Zins oder Zinskurven Absicherungsinstrumenten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dumm nur dass alle Lebensversicherungen weltweit die gleichen Beschränkungen hinsichtlich Diversifizierung des Portfolios haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buchgewinne und -verluste sind nicht so dramatisch, solange die Wirtschaft langfristig stabil bleibt. Allenfalls führen sie bei einer Blase zu ungerechtfertigten Gewinnausschüttungen oder bei einem Crash zu einer Unterdeckung und Neukapitalbeschaffung. Links-grün hat es jedoch geschafft, das kapitalistische Wirtschaftssystem durch einen Öko-Sozialismus zu ersetzen. Gesinnung statt Leistung. Die Inflation wird bleiben. Firmen können keine Dividenden mehr zahlen und der Realzins bleibt massiv negativ. Der finale Crash kommt demnächst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1% ist lächerlich, bei der Inflation und langer Laufzeit. Es gibt viel bessere Anlagen die 6% (in CHF) liefern und das jährlich auf 2 Jahre Laufzeit. Macht die Augen auf und schaut besser hin. Viele haben die Angebote nicht im Blick.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darf ich fragen, um welche Anlage es sich da handelt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@6% Rendite

Super – Würden Sie uns bitte

verraten welche CHF Anlagen 6%

liefern und das jährlich auf

2 Jahre Laufzeit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas, wo ist das Problem?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Swiss Life-Strategie ist auf ein expandierendes Fiatmoney-Finanzsystem ausgerichtet. Wenn letzteres in Probkeme gerät, ist auch die Swiss Life mit grössten Problemen übersät, ja es könnte gar deren Existenz auf dem Spiel stehen, denn jedes Schneeballsysstem gerät irgendwann in seine Rückabwicklung, auch ein Finanzschneeballsystem.

n.b.

Wir wünschen den Dummbürgern dann noch viel Spass in der staatlich verordneten und bestimmten „Altersvorsorge“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dumm ist nur Ihr immer wiederkehrender und absolut unzutreffender Kommentar bez. dem „Fiatmoney-Finanzsystem“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie ist mit der durchschnittlichen Laufzeit dieses Obligationen-Portefeuilles? Die Duration wird entscheiden, ob für die SWISS LIFE

ein wesentlicher Schaden daraus entsteht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Völliger BS, die Verpflichtungen sinken ebenfalls. Nix Schiefstand

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gällezi, Hr Hässig, Sie sind nicht so in den Märkten, und zum „Inside“ vom Paradeplatz gehören Sie aunid. Der Kurszerfall bei CHF-Obligationen (mf/lf) begann im Spätsommer 2019; der Verlust (TR) kumuliert sich schon jetzt auf ca. 20%. Der Kurszerfall bei USD-Obligationen (mf/lf) begann im Sommer 2021; im USD rentieren kurze Laufzeiten (1 1/2 – 3 Jahre) bereits wieder im Bereich von 2.5 bis über 3%; das Risiko ab jetzt ist damit begrenzt. Ihre Argumentation ist von vorgestern. Machen Sie doch ein CFA-/FRM-Ausbildung oder Master in Finance, um sich auf einen professionellen Stand zu bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry Herr Hässig. Haben sie schon mal was von ALM gehört? So wie die Assets aktuel schmelzen, schmelzen eben auch die Liabilities. Zudem ist der Cashflow davon nicht tangiert und die steigenden Zinsen, verbessern diesen über Zeit sogar.

Das ist das eine Geschäft und das andere ist das Kommissionsgeschäft, das ist ausser dass man wohl weniger Asset managed, komplett unsensitiv auf Zinsänderungen.

Ich glaub es wäre gut, wenn Sie sich mal mit dem Geschäftsmodell intensiver auseinander setzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich gebe Sunnyboy recht, aber gewisse Fragen stehen immer noch im Raum:

Haben die Banken und Versicherer das ALM im Griff? Oder haben sie aufgrund der langanhaltenden Tiefzinsphase Konzessionen bei Absicherungen gemacht? Da beginnt der Hamster nämlich zu humpeln. Viele Banken haben z.B. einfach variable Gelder länger modelliert. Wenn nun die effektive Laufzeit in der Paxis kürzer ausfällt als die modellierte Laufzeit, dann wird es lustig. Bei solch schnellen und starken Zinsanstiegen dürfte es noch die eine oder andere Überraschung geben…

In dieser Hinsicht sehe ich das Problem eher bei Banken. Sie haben variable Passiven und der Kunde kann jederzeit ohne Verlust aussteigen. Die Bank muss sich danach teurer refinanzieren. Die Versicheren haben vermehrt fixe Passiven und der Kunde kann gar nicht oder nur mit Verlust aussteigen. Die Versicherung deckt mit dem Gewinn des Kunden den Wertverlust auf ihren Aktiven.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So einfach ist es dann doch auch wieder nicht: ob der (im ALM relevante) ökonomische Wert der SL bei steigenden Zinsen steigen oder sinken wird, hängt ganz von der Fälligkeitsstruktur der Aktiven einerseits und der Passiven andererseits sowie von der Art der Veränderung der Zinsstruktur-Kurve als weiterem Faktor ab. Was erstere betrifft, enthält der Geschäftsbericht nur unvollständige Informationen. Was letztere betrifft, kann niemand die Zukunft vorhersagen.

Was sicher ist: der nach IFRS zu bestimmende Buchwert des Eigenkapitals der SL wird bei steigenden Zinsen abnehmen, sobald die Summe aus Bewertungsverlust und Geschäftsaufwand die nicht-zinsabhängigen Netto-Erträge aus dem Kommissionsgeschäft übersteigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur Sunnyboy – die Liabilities sind aber wir, oder zumindest die ihr PK Vermögen bei Swiss Life haben oder von dort die Renten beziehen.

Und die Zinssätze und Umwandlungssätze werden bekanntlich nicht von den PK Versichern gemacht sondern von der Politik, auch wenn die Versicherer dort auch mehr als genügend Lobbyisten einsetzen um die Politiker gefügig zu machen.

.

Von dem her verstehe ich Ihren Gedankengang nicht, dass die Liabilities dann auch runter gehen sollen – versuchen Sie mal den Rentnern die Renten zu kürzen – da haben sie dann schnell mal einige tausend Wutrentner vor der Swiss Life HQ!

Was sicher runter geht, das ist das Eigenkapital – welches im weiteren Sinne auch nur eine Liability gegenüber den Aktionären ist, nur einen Rechtsanspruch haben die nicht, wenn eine Firma pleite geht (ausser wenn sie nachweislich in den Konkurs getrieben wird)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber haben dieses Problem nicht alle Versicherer? Die sind ja von regulatorischen Wegen schon mal verpflichtet, 80% ihrer Gelder in festverzinsiliche Anlagen zu investieren. Das in den Bilanzen aufgrund der aktuellen Bewegungen am Bond Markt (erhebliche) unrealisierte Buchverluste stehen, dürfte klar sein.

Steigende Renditen = Fallende Kurse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wem haben wir das zu verdanken? Den Schwachköpfen in Regierungen und Notenbanken natürlich. Es hätte gar nie Null- und gar Negativzinsen geben dürfen, das ist Konkursverschleppung durch Draghi, Lagarde & ihre EU-Granden*, um EU-Süd den Bankrott zu ersparen. Und unser Jordan im Schlepptau.

Irgendwann regelt der Markt den Zins – an diesem Punkt sind wir jetzt, mit den Einbrüchen der Bond- und Aktienmärkte. Zuerst Enteignung mittels Negativzinsen, dann schmelzen die Oblis wie Schnee im Frühling wegen steigender Marktzinsen.

Nur naive Systemsklaven vertrauen diesen Lügnern und Schönrednern in Politik und Notenbanken noch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und Luki glaubt also, dass die Swiss Life ihr Geschäft nicht im Blick hat, keine Szenarien entworfen hat, ihre Assets nicht managed, keine Absicherungen tätigt und einfach Däumchen dreht. Unglaublich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Denke, dieses Problem haben viele Versicherungen zur Zeit und die Anlagestrategie ist wie bei allen.

Mehr Sorgen macht mir der Umgang der Swiss Life mit Schweizern und ü50. Die Entlassungen langjähriger MA, dass ist eine sehr schlechte Entwicklung der letzten Jahre und eine schlechte „Anlagestrategie“. Grüsse aus der Binz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Sie wüssten wovon Sie sprechen würden Sie Liquidität bereit halten, um die im Augenblick günstig bewerteten Bonds kaufen. Ich würde allerdings noch etwas warten, weil ich weitere Kursverluste bei Bonds erwarte. Global sind alle Versicherer (Westen) auch aus gesetzlichen Gründen verpflichtet, Bonds zu halten. Nicht zu vergessen, wenn die Bondblase platzt, können unsere hochgeschätzten Staatsschuldenmacher ihre Schulden nicht mehr verkaufen, die liegen doch mit den Banken und Versicherern im Bett und sind sich alle einig, wie wir bei der EZB mit der vertrockneten Pflaume Lagarde (Juristin !!) an der Spitze sehen können. Die Risiken sind deshalb gering, die Chancen größer, wenn man entsprechend Geduld hat. PIMCO, einer der Größten Bondhändler global gehört übrigens der Allianz. Verstanden??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie kann man nur solche Riesen Bestände an Anleihen halten wie die Swiss Life? Ein Klumpenrisikio wie es schlimmer nicht sein kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil das gesetzlich vorgeschrieben ist. Egal welche pk, versicherung oä alle haben anlagerichtlinien die sie einhalten müssen. Stichwort bvv, bvv2…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und schon wieder wurden regelkonforme Kommentare NICHT veröffentlicht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig,

auch die Swisslife bewirtschaftet ihr Bondportfolio nach der Duration-Strategie.

Ziel dieser Methode ist , das Bondportfolio gegen Zinsänderungsrisiken weitestgehend zu immunisieren.

Dies ist state of the art.

Im übrigen werden Bonds zum Nominalwert nach Ablauf der Laufzeit zurück bezahlt.

Ich verstehe die Aufregung nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ist es. Herr Hässig, daneben geschossen. Im übrigen: Der sehr Anteil Immobilien ist der beste Schutz gg Inflation.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kritisch sind diesbzgl. nicht die sich ändernden Zinsen, sondern das Basisrisiko im ALM der Gesellschaft. Da ich nicht davon ausgehe, dass der Autor dieses kennt, könnte dieser Artikel ebensogut von Mde Etoille verfasst sein. Wobei diese zumindest nicht erwartet, dass man ihren Käse so ohne weiteres glaubt. Aber vielleicht tut das der Autor ja auch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach Aussagen von Juristen sind Obligationen immer sicher ! Aktien sind gefährlich und sollten gemäss den Juristen möglich nicht gekauft werden ! Bei den Juristen ist Volatilität eben glich Risiko. Die mit Abstand grösste Preisblase gibt es in den Obligationen ! _Bei steigenden Zinsen platz diese ! Die 100jährige Anleihe von Oesterreich hat bereits 50 % im Kurs eingebüsst ! Bei den Aktien würden die Juristen von einem Crash sprechen aber bei den Obligationen ? Ich als Oekonom habe dieser Argumentation der Juristen nie folgen können. Aber ich bin ja auch nur ein Oekonom. Der Crash bei den Obligationen kann lange dauern und einige Lebensversicherer wie auch Pensionskassen werden in Probleme kommen. Welcher Idiot kauft schon eine Obligation, die negativ verzinst wurde ? Ja genau es sind diese sogenannten institutionellen Anleger wie Pensionskassen ! und warum machen die das ? Weil der Gesetzgeber (eben die Juristen) ihnen das vorschreiben. Hirnlosigkeit wird eben immer irgendwann bestraft. Wo wie es aussieht ist es jetzt soweit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die grösste Assetklasse weltweit ist immer noch Land und Building Property mit total 326 Bio $, davon 258 Bio Residential Real Estate, 33 Bio $ Commercial Real Estate und 35 Bio $ in Kulturland.(Gemäss Savills Co UK)

Der Bond Market gemäss BIS Total Credit mit rund 83 Bio $ für Non-Fin-Corps und 86 Bio für Governement Bonds ist der zweitgrösste Markt, nur dürften die globalen Zentralbanken inzwischen zw 25-30 Bio $ Staats- und in geringem Umfange auch Unternehmensanleihen in deren monetären Giftmülldeponien angesammelt haben.

Der Aktienmarkt war in seinen besten Zeiten vor wenigen Monaten gut 120 Bio $ wert,aberes geht jetzt auch stramm südwärts.

Wenn die Immos infolge Zinsanstieg auch noch beginnen zu erodieren, dann haben wir bald die geplatzte multiple Jahrhundertbubble mit einem Wertverlust von vermutlich mit der Zeit einigem über 50 Billionen $ – soviel wie noch keine geplatzte Blase zuvor gekostet hat — das „Great Bond Massacre 1994“ – kostete damals gerade mal 1.5 Billionen $ und auch DotCom rund 5 Bio und Subprimefinanzkrise mit 8-10 Bio waren noch wesentlich günstiger zu haben.

.

Einzig die Rohstoffe boomen noch, aber auch die Nahrungsmittelpreise werden immer teurer und das war schon immer eine explosive Mischung für Revolutionen –

Frankreich 1789, Russland 1917, Tunesien 2011…

Fortsetzung folgt demnächst in diesem Lichtspieltheater