Thomas Jordan, der King, Martin Schlegel, der Neue, Andréa Maechler, die Übergangene: Die drei Schweizer Zins-Götter erklären Helvetiens Bevölkerung in diesen Minuten, was es geschlagen hat.

Nämlich: Strom und Essen werden immer teurer, Kredite für Häuser immer riskanter, die Konjunktur immer schlechter.

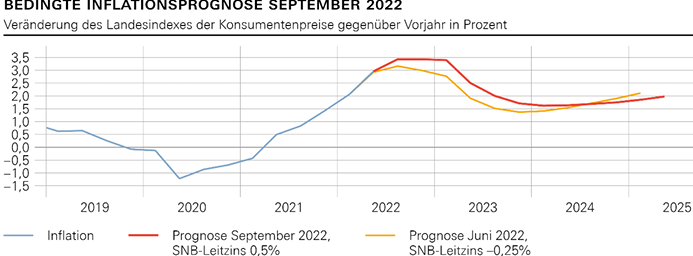

Die Lösung? Eine scharfe, historische Zins-Erhöhung, aus dem Minus-Feld deutlich ins positive Territorium.

Von -0,25 auf +0,5 Prozent – ein Sprung um 75 Basispunkte. Voilà.

Das Problem sind die Preise, sagte Thomas Jordan zu Beginn seiner Predigt. Die Firmen hätten begonnen, die höheren Kosten „ auf ihre Verkaufspreise“ zu übertragen.

„Damit verstärkt sich das Risiko von Zweitrundeneffekten“, folgerte Jordan. „Deshalb sind wir zum Schluss gekommen, dass eine deutliche Erhöhung des SNB-Leitzinses angebracht ist.

Im Zentrum steht anderes: das Bankensystem.

Dieses hatte per Ende 2021 rund 1’200 Milliarden Hypothekar-Kredite offen, ein Anstieg um über 3 Prozent gegenüber dem Vorjahr.

Werden 5 Prozent faul, macht das 60 Milliarden, die sich die Kreditgeber als Bein streichen müssen.

Sind es 10 Prozent, dann 120 Milliarden. Mehr als das Eigenkapital von CS und UBS zusammen.

Martin Schlegel, der Jungspund im Dreier-Machtkreis der SNB, kümmert sich ums Thema. Der wahrscheinliche Nachfolger von Jordan – das könnte schon bald der Fall sein – sprach indirekt.

Die „Verschiebung von Festhypotheken zu SARON-Hypotheken“ habe dazu geführt, dass die Zinsbelastung für die Haus- und Wohnungs-Schuldner bisher nur leicht gestiegen wäre.

Weiter ultratiefe Hypo-Zinsen, obwohl die Welt schon 7 Monate in Flammen steht: Für die SNB-Kapitäne der pure Horror.

Sie wissen: Die Banken wanken, wenn die Häuser krachen. Und das tun sie, wenn die Zinsen schnell und massiv hochschnellen.

Deshalb jetzt der Sprung auf 0,5 Prozent – ein Satz, im historischen Vergleich immer noch homöpathisch.

Und doch von zentraler Bedeutung, wie Schlegel in seinem Referat klarmachte. „Ausblickend dürfte die Straffung der Geldpolitik auch zu einer Entspannung der Risikosituation am Hypothekar- und Immobilienmarkt beitragen“, meinte er.

Und weiter: „Vor dem Hintergrund der weiterhin erhöhten Verwundbarkeit dieses Markts bleibt die Widerstandskraft des Bankensystems jedoch zentral.“

Sprich, es braucht mehr, nämlich: „Im Januar hat der Bundesrat dem Antrag der SNB zugestimmt, den antizyklischen Kapitalpuffer zu reaktivieren.“

„Dieser tritt per Ende September in Kraft und trägt dazu bei, die Widerstandskraft des Bankensystems aufrechtzuerhalten.“

Die Saron-Hypotheken hiessen früher Libor. Vor gut 3 Jahren betrug ihr Anteil an allen Hypotheken im Land laut Moneypark, einer Finanzbrokerin, 18 Prozent.

Am beliebsten waren 10jährige Festhypotheken mit über 50 Prozent Marktanteil.

Als sich vor einigen Monaten die Fix-Hypos rasant verteuerten, flüchteten Herr und Frau Häusle-Bauer zum Saron. Der blieb günstig.

Ab sofort nicht mehr. Wer bisher 80 Basispunkte für seinen Saron-Kredit zahlte, der muss neu mit mindestens 130 Basispunkten rechnen.

Auf ein Million Kredit macht das im Jahr 5’000 Franken oder monatlich gut 400 Franken mehr aus. Bei zwei Millionen Hypothek beträgt die Zusatzbelastung 10’000 Franken im Jahr oder rund 800 Franken im Monat.

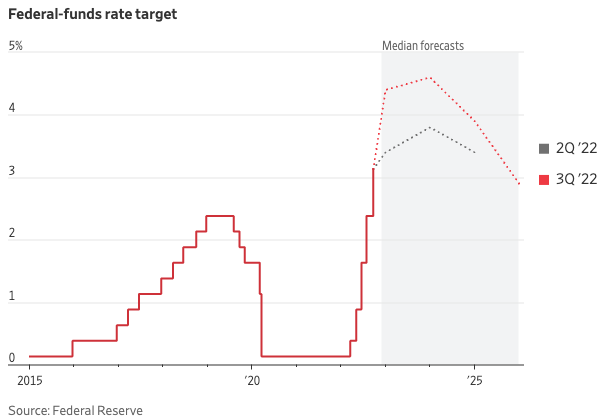

Noch nicht alle Welt, könnte man einwenden. Doch die Zinsreise dürfte noch nicht zu Ende sein. Die Leit-Notenbank der Welt, das US-FED, spricht von „higher for longer“-Zinsen.

Nach der gestrigen FED-Erhöhung auf 3,25 Prozent gehen die Auguren von weiteren Zinsschritten bis auf 4,5 Prozent aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bonzen enteignen! Gut so!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer zahlt Dir den in Zukunft Deine IV-Vollrente samt Ergänzungsleistungen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich sollte msn Dich enteignen, aber da gibts nur warme Luft zu holen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinsen auf die Spar- und Lohnkonten bleiben natürlich weiter bei 0. Während die Hypo-Zinsen explodieren. Und mit einer gewissen Verzögerung werden auch die Mieten brutal ansteigen (mal gerechnet, was mit der Miete bei 50 Basispunkten höherem Referenzzins passiert?).

Wie mit steigenden Wohnkosten für Mieter und Wohneigentümer die „Teuerung bekämpft werden soll“ erschliesst sich wohl nur den Theoretikern der SNB.

Was etwas bringen würde, wäre ein sofortiges Ende der für Europa absolut ruinösen Sanktionen, alles andere ist ein wirkungsloses Placebo.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deswegen sollte man nur bei Immomilien-Eigentümern mieten, nicht Immomilien-Schuldnern welche auf Pump gekauft/gebaut haben – wenn alle Kredite bereits abbezahlt sind, ist niemand gezwungen die Mietzinse zu erhöhen wenn mal der Referenzzinssatz steigt, so einfach ist das.

Hausbesitzer welche ihre Immo für weitere 10+ Jahre behalten wollen dürfen dem Treiben aus gleichem Grund auch nur entpsannt zusehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man könnte auch einfach den Galgen und Geier als Abwechslung auf das Steuercouvert drucken, Statt das Kantosnwappen. Sie könnten auch einen gefälschten Pass kaufen und Asyl beantragen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer in den letzten Monaten bei der rasch steigenden Inflation noch eine Saron-Hypothek abschloss, dem ist nicht zu helfen und echt selber schuld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber eine Saron Hypothek als 10-jährige überteuerte Fussfesseln für

2.50%.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann den Schweizer Immobilienmarkt nicht beurteilen. Ob die Immobilienpreise in der Schweiz sinken oder steigen ode stagnieren, weiss ich bei Gott nicht. Wir hatten aber in der Schweiz in den 80 igern eine heftige Immobilienkrise. Die Banken mussten Milliarden abschreiben. Bei der Einführung des Euros war der Wechselkurs 1.62

Das heisst man musste einen Franken und 62 Rappen für einen Euro bezahlen. Und heute ist das Teil noch 95 Rappen wert. Wer hätte das voraus gesehen? Man möge mir verzeihen, wenn ich einen Ausflug in die Vergangenheit mache.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Höhere Zinsen sind gesund. Das nimmt der ganzen Gratis Geld Spekulationsblase ein wenig die Luft. Back to Reality.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blödsinn, höhere Zinsen verursachen

hohe Kreditzinsen.

Marode EU-Mitgliedstaaten wie Italien, Griechenland etc. sind jetzt schon faktisch pleite.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der Markt kippt, wetten wir wer wird wieder vorne anstehen um den groessten Verlusteinzufahren? DIE CS!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ IV-Loomit; hoffe Deine IV-Vollrente wird auch bald gestrichen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vergiss Raiffeisen, UBS, Kantonalbanken und die reinrassigen Hypothekenbanken nicht.

…Und dann kommt noch das nächste grosse Problem, die SNB selbst mit ihren quartalsweisen Milliardenverlusten ….

USA und EU machen jährlich nur Schulden.

China auch und der IWF heizen auch höchstens die Schuldenmaschinerie weiter an.

Sie alle produzieren nichts, ausser immer höheren Schulden.

Die aufgebuchten digitalen Kreditgutschriften für Hypotheken bezeichnen die Bankster als „Geld“. Tatsächlich handelt es sich um, in Bankbilanzen, digital aufgebuchte Kredite, die nicht mit Geld gedeckt sind. Und für diesen Falschgeldbetrug verlangen sie Zinsen.

Schulden- und Zinsversklavung nennt sich das Spielchen und die Eidgenossen sind die „grossen Sieger“ dieser Schuldenversklavungsweltmeisterschaften.

Steigen die Zinsen stärker an, sitzen die zinsversklavten Schuldenweltmeister tief in der selbstverschuldeten betrügerischen Schuldenkacke des Bankenkartells, deren Auftreten an Rattenfänger erinnert.

Interessant würde es (im angeblich reichsten Land der Welt) vor allem werden, wenn der SNB das Eigenkapital ausgeht und die erste Bank auch noch umkippt, falls die Hypokredite nicht mehr bedient werden können, aufgrund hoher Zinsen.

Vielleicht wird man dann endlich mit dem arroganten Unsinn aufhören, den Scheinwohlstand und die steuerbaren Vermögenswerte mit Schuldenbergen zu bemessen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

loomit: dies ist nur eine meinung,mehr nicht. ohne fakten ist dies nichts wert

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ne, die Raiffeisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ungebremste Migrationswelle in die Schweizer Arbeitswelt und Sozialsysteme (#1 in der westlichen Welt) wird den Immobilien Crash noch um ein paar Jahre verzögern. Irgendwo müssen die 100’000 S-Klasse Migranten ja auf Kosten der Steuerzahler wohnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

leider haben sie sowas von Recht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist das tolle an Fremdenfeindlichkeit. Man kann es bei jedem Thema zum Besten geben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Daniel12:

Was ist daran fremdenfeindlich? Fremdenfeindlich wäre es, wenn explizit eine Bevölkerungsgruppe angefeindet wird. Hier wird aber nur von einer Migrationswelle als Ganzes gesprochen. Und das ist eine Tatsache. Wir haben nun rund 8,8 Mio. Einwohner im Land. Vielleicht schaffen wir bis Ende 2022 noch die 9 Mio. Marke.

Bis 2035 wird mit mindestens 10 Mio. Einwohner gerechnet. Das wird den Immobilienmarkt also noch lange stabil halten. Egal wie hoch die Zinsen sind. Die aktuellen Besitzer, die sich das Häuschen nicht mehr leisten können werden einfach mit finanziell potenteren Besitzern ersetzt. Der Preis bleibt stabil. Ganz einfach.

Was das viel grössere Problem sein wird, dass unsere öffentliche Infrastruktur (Strassen, Schienen-ÖV, Energieversorgung, Wasser/Abwasser, Schulen, Versorgung usw.) für eine Bevölkerungsgrösse von vielleicht maximal 7 Mio. ausgelegt ist um effizient zu funktionieren und nur sehr, sehr langsam angepasst werden kann. Denn rein technisch gesehen, wären wohl auch 15 Mio. kein Problem, allerdings muss eben die Infrastruktur linear mitwachsen. Dazu gehört auch das verdichtete Bauen in die Höhe und das sichern von Kulturland.

Ob wir das wollen, steht allerdings auf einem ganz anderen Blatt. Ich jedenfalls hätte lieber 6 Mio. Einwohner als 9 Mio. oder mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@S-Klasse Niveau: Da macht es sich jemand wieder sehr einfach. Es muss halt immer der Ausländer Schuld sein. Jordan, die Krankenkassen-Bonis, Banker, Politker, die dürfen es nicht sein. Also muss wieder der Ausländer her. Seien sie froh gibt es die, ohne müssten sie sich eingestehen, dass es doch vielleicht schweizer Entscheidungsträger sind, die durch Fehlentscheide uns in die Inflation manovriert haben. Vermutlich können sie aber nicht so weit denken, vielleicht liegt es an ihrem Z-Klasse Niveau…

Noch viel viel schlimmer sie die Rassisten, die sowas noch liken…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit so einer massiven Einwanderung wird der Markt sich kaum beruhigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einwanderung in unsere Sozialwerke und in das Gesundheitssystem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben über 12-Jahre vom günstigen Libor jetzt Saron profitiert und dadurch Zehntausende von Franken eingespart. Sollte der Saron tatsächlich überproportional steigen, was kaum der Fall sein wird, werden wir einfach die eingesparten 110000.- Fr. sofort amortisieren, haben wir mit der Bank so vereinbart. Reine Angstmacherei, wir bleiben beim Saron.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

richtig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Libor war im letzten Jahrzehnt immer günstiger als überteuerte 10-jährige Fussfesseln! Was ist bei Krankheit, Jobverlust oder Scheidung! Ich bleibe im Saron und werde wenn erforderlich einfach direkt amortisieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Reine Angstmacherei, Geldmarkt Hypotheken bleiben und sind auch in der jetzigen prekären Wirtschaftslage die beste Lösung.

An langjährigen Hypotheken verdien die Banken am meisten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sind ja nicht nur die Hypothekarzinsen die steigen, es sind auch Unterhaltskosten bei Immobilien, die krass gestiegen sind, Gerüstbauer, Maler, Klempner und der Gärtner, falls man den Garten nicht mehr machen kann. Und natürlich der Kaminfeger, der per Gesetz periodisch auftaucht. Und wenn die Oelheizung aussteigt, dann wirds teurer als noch vor Jahren. Das trifft natürlich auch die Mieter.

Ein Hausbesitzer muss auch noch eine Gebäudeversicherung bezahlen und ich fress einen Besen wenn die nicht aufschlägt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut richtig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein. Das ist alles nur Panikmache von Leuten, die keine Ahnung haben. Die Schweiz steht gut da, der Immobilienmarkt ist stabil und die Inflation im Griff.

Schreibt doch wieder über Russland – dort habt ihr zwar auch keine Ahnung, aber wenigstens ist es interesant zu lesen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grossmaul, wir werden ja sehen wenn es eine Rezession for der Tür steht und einige gutbezahlten Jobs wegfallen wer dann keine Ahnung hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer noch lächerlich tief im internationalen Vergleich. Die SNB-Todsünde waren die weltweit einzigartigen, fast schon kriminellen Null- und sogar Negativzinsen, die wir Jordan zu „verdanken“ haben. Zugunsten der Exportindustrie inkl. Tourismus – wo steht der Franken heute? Leidet die Exportindustrie etwa? Zulasten der Bürger, denen Milliarden gestohlen wurden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dumme Frage, aber die „Exportindustrie“ und der Tourismus beschäftigt % wieviele Leute? Was bleibt noch übrig? Kloputzen?

Ihre Trilliarden, die Ihnen ja in der letzten Dekade gestohlen wurde, können Sie ja problemlos nun mit billigen Einkäufen in Deutschland kompensieren und den Wohlstand in unseren Land noch weiter verfallen lassen, aber soweit denken Sie nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Meyer, auch wenn Sie es gebetsmühlenartig immer und immer wiederholen. Ihre These ist gescheitert und wird durch Wiederholung nicht wahrer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie viel Hypotheken-Volumen ist denn nun im Saron?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lesen hilft ..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die Verdoppelung des Saron kann ich locker verkraften. Habe in den letzten 10 Jahren Hunderttausend Fr. gegenüber Festhypotheken eingespart.

Reine Panikmache!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau👍👌☺️

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jö, 0.5% Zins ist nicht viel. Ich besitze 3 EFH und 2 MFH im nicht so schönen Aargau, und war mein Leben lang „nur“ Büezer. Meine Hypotheken habe ich nicht gross abgezahlt, da ich nicht gerne Steuern zahlen. Meine nächste 10-Jährige (ich habe nur 10-Jährige) läuft in 2 Jahren aus, dann erneuere ich halt etwas höher, ist mir aber Würstli. Die Immo-Preise steigen trotz steigender Zinsen dank der schönen Zuwanderung in die kleine Schweiz, das ist ein Garant. Danke SNB, alles schön den umgebenden Ländern nachmachen, da kann man immer schon einen Schritt vorausdenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kaufen Sie Häuser neben Kläranlagen und Industriebrachen? Oder wo genau liegt der „nicht-so-schöne Aargau“. Einfach so generell gefragt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle Banken rechnen bei der Vergabe einer Hypothek im Tragbarkeitscheck mit einem Zinssatz von 5%, also keine Sorge (Ironie off).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit 5 % rechnen ist das Eine. Aber 5 % zahlen dann ganz was Anderes

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deine ironie ist fehl am platz. Welche bank bewertet immobilien zim vollen marktpreis? Und zweitens – erst recht nicht in den letzten paar jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Immobilienmarkt in der

Schweiz wird dann in die Krise geraten, wenn die Preise für Häuser und Eigentumswohnungen stark fallen. Die Eigner müssen dann einen Risikoauflschlag bezahlen, weil die Immobilie als Deckung für die Kredite an Wert eingebüßt hat. Hausbesitzer die nur 20 Prozent Eigenkapital eingeschossen haben und bis ans Zahnfleisch finanziert sind, werden die ersten Opfer der Zinserhöhung sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neid ist die Projektion der eigenen Unzufriedenheit auf andere.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Geronimo:: Scheinst nicht gerade die hellste Leuchte 💡 zu sein.

Mit einer gewissen Verzögerung werden auch die Mieten brutal ansteigen (mal gerechnet, was mit der Miete bei 50 Basispunkten höherem Referenzzins passiert?).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geronimo, du bist in die huhn-ei falle getappt, denn sie werden nicht fallen, dafür werden sie banken sxhon sorgen, sonst schiessen sie sich ins eigene bein. Die SnB weiss das auxh – oder meinst Du die sind so bloed, eine Kernschmelze für ein paar bps inflation zu riskieren. Lol

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Geronimo: Nochmals für Sie als Laie und Neider.

Der Tragbarkeitsrechner der Banken geht von einem Zinssatz von 5 Prozent aus.

Unterhalts- und Nebenkosten sowie Amortisation werden für die Tragbarkeit der Hypothek ebenfalls miteinberechnet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geronimo hat Recht. Im Gegensatz zu den frühen 90iger Jahren werden die Banken nicht mehr warten und sich konziliant zeigen. Die haben aus ihren Fehlern gelernt (Siehe Spar- und Leihkasse Thun oder gewisse Kantonalbanken). Da wird bei der geringsten Nichteinhaltung der Annuität knallhart auf Margin Call gepocht ohne jegliches Mitleid. Vorbei die Zeit, wo man sich mit seinem Kundenberater auf eine Lösung einigen konnte; nun werden die Daten in der Kreditabtteilung vom Computer erfasst und über das Ergebnis wird nicht mehr diskutiert. So ist dann gegenüber dem Kunden keiner mehr persönlich verantwortlich. Ärgerlich nur, dass im Gegensatz gewissen Unternehmen geholfen wird (desto grösser umso mehr) und sich auch die Staaten bis ins Unendliche verschulden können. Dies mit der Tragbarkeit ist auch so ein Witz. Ich kenne wenige, welche die eingesparten Zinsen zur Amortisation benützt haben sondern sie haben ihren Lebensstil dementsprechend nach oben angepasst. Bei anderen wiederum ging die Kohle anstatt an die Bank direkt an das Steueramt, da der Eigenmietwert die Zinsen bei weitem übertraf. An Blabla: Sie reden von Kernschmelze. Da kriegen offenbar gewisse Leute kalte Füße und machen sich auch Sorgen über die überteuerten Preise. Aber nicht doch. Gemäß Martin Neff von der Raiffeisen werden die Preise steigen und steigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nützt dir herzlich wenig, den das Problem ist der Wert der Immobilie und der Beleihungsgrat….

Wenn du heute 1 Mio bezahlt hast und 800‘ Hypo drauf, und morgen das Haus noch 600‘ Wert ist, dann schreibt dir die Bank einem Brief Cash einschiessen, Margin Call sonst wird die Festhypo gekündigt…da nützt dir die schöne Trqgbarkeitsrechnung mit 5% einen feuchten…

Das erste was verloren geht ist das Eigenkapital das eingeschossen wurde, alle die zuletzt gekauft haben zu hochstpreisen, werden die Quittung schon bekommen.

Ja solche Klauseln gibts bei allen Hypoanbiete wenn sich deine oder die Bonität der Sicherheit verändert kann auch die Festhypo gekündigt werden…

Verträge sollte man lesen & VERSTEHEN…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ab 5% wird’s lustig… für die Haus(nicht)besitzer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neider, der den Trend verpasst hat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

zudem noch mit der obligatorischen Solaranlage..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Leute, die in den letzten 5 Jahren Eigenheime und auch Rendite-Liegenschaften zu Mond Brutto-Renditen v.a. in der Pampa gekauft haben, werden jetzt langsam schwitzen müssen. Denn diese Liegenschaften sind meist maximal belehnt und für die Eigenmittel wurde die Pensionskasse geplündert.

Wenn die Inflation weiter galoppiert, werden weitere Zinsschritte folgen müssen und der Saron wird dann sprunghaft steigen. Die, welche dann in eine Festhypothek switchen wollen, da ist dann der Zug auch schon längst abgefahren.

Bei Renditeliegenschaften ist es dann auch nicht so leicht die Mieten zu erhöhen, wenn die Mieter dann die Inflation und die Kostensteigerungen bei den Nebenkosten schon hart getroffen haben.

Das wird eine schwierige Zeit auch für Pensionskassen die Mehrfamilienhäuser zu Höchstpreisen reingenommen haben.

Ja die Zeiten des Halb-Gratis Geldes ist jetzt vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die allermeisten Liegenschaften in Selbstnutzung sind maximal belehnt, wenn man nicht geerbt hat. Das Preisniveau ist in den letzten Jahren zum äussersten Rand der Tragbarkeit in der Mittelschicht gewandert. Dies war nur aufgrund der niedrigen Hypo-Zinsen möglich: Der Verkäufer hat die Käufer-Ersparnis aus Niedrigzins in Form eines höheren VK-Preises abgegriffen. Was bedeutet die Zinserhöhung nun für die Immo-Preise? Werden sie (ausser in Top-Lagen) wieder sinken?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum sollte der Immomarkt nun kippen? Wir bewegen uns historisch immer noch auf vergleichsweise tiefem Zinsniveau.

Problematisch wird es einzig für diejenigen Eigenheimbesitzer, die ihren Konsum gesteigert haben und die Hypothekarzinsen jeweils ohne regelmässigen Rückstellungen getätigt haben. Denn das Einschränken im privaten Konsum ist wesentlich schwieriger als ihn zu steigern :). Ich vermutet nicht, dass nun Milliarden an Hypothekarkrediten notleidend werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha, klar – Herr und Frau Schweizer werden als allererstes beim wohneigentum sparen – noch vor Ferien, autos und anderen kurzfristigen Dingen .

Wer es glaubt, wird selig.

Kauft solange es noch geht, sprich noch vor die gesamte euro und weltelite in der Schweiz eingewandert ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sinnlose Übertreibung für die grosse Show mit üblen Folgen. Als wäre der Putsch gegen Hildebrand nicht schon genug Schaden gewesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

der als SNB Präsident seine eigene Frau als die Schuldige vorgeschoben hat, für den Insiderhandel mit Devisen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War es das wert, für ein lächerliches Handgeld von 70.000 den Besten wegzumobben und jetzt die Exportwirtschaft sowie kreditabhängige Branchen massiv zu schädigen?

Hildebrand hat stets andere Entscheidungen getroffen: richtige.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von 80 auf 130 Basispunkte. Wer bei 1.3 Prozent schon Atemnot bekommt ist ein Hochrisiko Spekulant und hat das alles genauso gebucht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach ja. Aber Sie wissen schon, dass Mieten hierzulande auch an den Hypo-Zins gekoppelt sind?

100bp machen etwa 7,5% Mietzinserhöhungen aus. Zudem darf bei einer Erhöhung des Referenzzinssatzen auf ‚Markt-üblich im Quatier‘ angehoben werden.Viele werden hier signifikant höhere Mieten zu tragen haben in einem Land, wo sie schon extrem hoch sind. Und kaum einer wird mehr verdienen. Ebenso werden alle bluten, die Libors (oder heute Sarrons) haben und die sie sich schon jetzt kaum mehr leisten können.

Und nun noch ein ganz kleines Rechenbeispiel für alle der Mathematik unbedarften hier:

Hat Dein Haus/Wohnung/wasweissichwas heute noch 1 Million an Wert, Du hast 800K Hypo drauf, die Blase platz morgen und das Objekt hat dann nur noch 600K an Wert, wird Deine Bank am Tag drauf anklopfen, wie Du die fehlenden 200K bezahlen willst, für die nun keine Deckung mehr da ist. Zahlst Du nicht, gehört das Objekt Deiner Bank und Du kriegst rein gar nichts mehr! Und hast obendrein noch Schulden für die Differenz.

Viel Spass dann, Klugscheisser !

Die Blasen platzen gerade alle, aber da scheint

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Echt der Lacher! Die anderen viel massiveren Probleme hat man noch nicht entdeckt, oder besser sagen wir, lieber nicht darüber reden.

…Das Problem sind die Preise, sagte Thomas Jordan zu Beginn seiner Predigt….

Die Aktie zeigt schon was der Markt und die Trader denken. Der SNB Aktienkurs sieht echt übel aus. Von 03.22 Hoch 7900 auf 5180 auf Jahrestief. Die 4800 und 4300 werden noch gerissen bei dem Tempo! Dann ist auch 3300, das nächste Tief, im Visier.

Das Quartalsergebnis durch Währungsverluste darf man gespannt sein.

Schlaumeier der Branche sind der Meinung, dass es zwischen Min. 20-30 % sind.

…Sind es 10 Prozent, dann 120 Milliarden….

Irgendwie spiegelt das auch den Verlust des Aktienkurs der SNB wieder.

Bei Ems Chemie Hld sind es 32 % und Partners Group etwa 46 %. Stöhlkers Empfehlungen gingen voll in die Hose.

https://de.investing.com/equities/schweizerische-nationalbank

https://de.investing.com/equities/ems-chemie-hld

https://de.investing.com/equities/partners-group

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Aktienkurs der SNB zeigt nur den Grad des Hochpushens seitens dummdreister, Deutscher Börsenbriefverfasser an und sonst nix.

„Stöhlkers Empfehlungen gingen voll in die Hose.“… Who cares. Wenn das immer so ist, dann einfach das Gegenteil davon machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlimmer für die Banken wäre gewesen: Ein Schritt auf 0.0.

Dann hätten sie die Minuszinsen streichen müssen, aber an den Zinsen nicht drehen können.

Nun können sie auf der einen Seite die Zinsen erhöhen, aber auf der anderen Seite werden nur die Minuszinsen nicht mehr weitergegeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Logo, uns blüht jetzt der gleiche Scheiss wie damals in den USA! Neu benannt als Subprime- Kreditnehmer, standen den Amis in den letzten Jahren plötzlich Hypotheken zu sehr günstigen Konditionen zur Verfügung. So erreichte der „amerikanische“ Traum vom Häusle auch Menschen mit bescheidenen Einkommen und geringer Arbeitsplatzsicherheit, dasselbe jetzt in der Schweiz! Mit diesem Zinsschritt von Jordan, hat es jetzt auch die Schweizer Immobilienblase endgültig zerplatzt, einfach ein paar Jahre später.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt doch gar nicht, weil die Berechnung der Tragbarkeit hier in der Schweiz auf deutlich höheren Zinsraten beruht.

Panik Panik Panik. überall. Echt jetzt. Wenn die Wirtschaft abstürzt, denn weder wegen Migranten noch wegen der (geringen) Inflation, sondern weil Probanden gewisser Parteien andauernd Panik verbreiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Schneider: Tragbarkeit allein ist eine etwas eindimensionale Betrachtungsweise. Was machen Sie, wenn Sie und viele andere arbeitslos werden und nur noch max 80% des versicherten Lohns (max 100k, also 80k) von der ALV kriegen und Ihre Immobilie gleichzeitig 20% an Wert verliert und die Bank Sie freundlich auffordert doch bitte subito Eigenkapital nachzuschiessen (Ihre anfänglichen 20% EK sind nämlich weg…) und die Zinsen weiter steigen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass es im Immo-Markt eine Beruhigung gibt ist überfällig.

Klar werden die Preise weiter steigen, jedoch nicht mehr in diesem surrealen Tempo wie gehabt.

Und die Neubautätigkeit dürfte sich auch etwas stabilisieren, damit nicht noch mehr auf Halde gebaut wird. Seit 2011 habe ich Dauerlärm von laufend neuen Baustellen um mein Haus herum…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Glaubst du wirklich daran, dass es eine Beruhigung bringt?

Zahlen:

– In der Schweiz leben 58 Prozent der Bevölkerung zur Miete und 42 Prozent im eigenen Haus bzw. der eigenen Wohnung.

– Im Jahr 2020 lebten etwa 24,9 Prozent der Bevölkerung Italiens zur Miete und 75,1 Prozent lebten in selbstgenutztem Wohneigentum.

– Den Angaben von Eurostat zufolge sind in Spanien 77,8 Prozent der Bevölkerung Eigentümer einer Wohnung oder Haus.

– Im Jahr 2020 lebten etwa 22,7 Prozent der Bevölkerung Portugals zur Miete und 77,3 Prozent lebten in selbstgenutztem Wohneigentum.

– Im Jahr 2020 lebten etwa 36 Prozent der Bevölkerung Frankreichs zur Miete und 64 Prozent lebten in selbstgenutztem Wohneigentum.

So und das sind die Süd Europäer. In diesen Länder wird man z.B. nicht bestraft wenn man die Hypothek abbezahlt hat.

Sind wir wirklich die reichsten oder eher die doofsten im Europa Raum?

Ich bin nicht für die EU aber unsere hochgelobte Elite ist meiner Meinung nach nicht so ne super Bande. Wenn es um das Volk geht, sind wir eher wie Schafe. Immer schön der Reihe nach ausnehmen lassen.

Ob dieser Zinsentscheid wirklich so gut ist? Das wissen nicht mal unsere Wirtschaftsglaskugelleser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dazu hat auch die Einwanderung von Fachkräften beigetragen.

Allerdings muss man jetzt nicht scheinheilig sein, sondern offenlegen, dass die Hauptprofiteure dieser Zuwanderung vor allem das Baugewerbe und das baunahe Gewerbe (Zulieferer) sind. Das sind meist Gewerbler, die selbstredend dem Gewerbeverband angehören und meist auch SVP-Wähler. Dies einfach zur Präzisierung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nimmt auch die angefachte Gier unter den potenziellen Verkäufer ab?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch auf diesem Forum wurden noch Ende-2021 Immobilienanlagen als sicher und risikolos promoviert. Der SWX-Immo Index ist inzwischen um über 20% gefallen – ond jetzt kommt Hr. Hässig hendenoche und warnt vor dem erhöhten Risiko.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt keine Alternativen zum Betongold. Wieder ein frustrierter Mieter welcher bald seinen Mietzins nicht mehr bezahlen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin kein Wirtschaftsspezialist. Diese Massnahme bringt für mich nur Spesen. Alle freuen sich und ich verstehe nicht warum? Hypos und Miete werden dadurch teurer. Dies wird meiner Meinung nach nicht die Immopreise Entwicklung beeinflussen, da die Nachfrage nach wie vor gross ist. Die Banken und PK’s werden uns durch diese Zinsentwicklung sicher nicht zu Reichtum verhelfen, somit ausser Spesen nichts gewesen. Die Teuerung wurde nicht bei alle AN ausgeglichen. Somit wo bleibt das Positive für mich als AN? Ob die Wirtschaft von solch Hauruckübungen wirklich profitiert ist meiner Meinung nach unklar. Süd Europa wird sicher nicht mithalten können, somit wird die Wirtschaft an die Wand gefahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich frage mich auch jedes Mal, wieso sich alle freuen, wenn die Zinsen steigen. Denn dadurch wird automatisch das Leben teurer. Und zwar für alle. Sogar für diejenigen, die illegal im Wald leben, ihr Essen aber im Aldi kaufen. Für Mieter sowieso. Einfach um 9 bis 12 Monate verzögert.

Ist mir echt ein Rätsel!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für die Inflationsbekämpfung macht die Zinserhöhung effektiv nur dann Sinn wenn sie den Schweizerfranken stützt bzw ihn gegenüber dem USD (Energie) und EUR (Food) stärkt. Alles andere ist reine Theorie bzw wurde in der Praxis mehrfach widerlegt.

Zinsen zu erhöhen in einer Stagflation ist per se eine Gräueltat wenn sie nicht sehr präzise und genaustens überwacht erfolgt. Sackt die Wirtschaft ab sind höhere Zinsen sicher nicht hilfreich und können auch der Währung nicht wirklich helfen.

Werden wir auch in den nächsten Monaten verstärkt im Euroraum sehen. Bei den Engländern sieht man es ja bereits wunderbar.

Was passierte denn seit der heutigen Zinserhöhung mit dem CHF?! Eben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinsreise dürfte noch nicht zu Ende sein? Sie ist spätestens dann zu Ende, wenn Hauseigentümer nicht mehr kreditwürdig sind und alle plötzlich campieren!🎪

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hauseigentümer (also zum grossen Teil die Banken/Versicherungen) haben nichts zu befürchten, weil sie keine Kredite abbezahlen müssen – Proleme bekommen nur diejenigen die auf Pump gekauft haben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich freue mich schon wenn Sie als Mieter unter der Brücke nächtigen müssen! Den auch die Mieten werden steigen Sie Schlaumeier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Camper; Ihr Sozialhilfe ist momentan noch sicher, doch bald sind auch die Sozialkassen leer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wird langsam an der Zeit. Vor ca. zwei Jahren hat Jordan dem erstaunten Publikum vorgerechnet, dass der Minuszins unvermeidbar sei, weil der Zins immer in etwa der Inflation entsprechen müsse. Inzwischen schiesst die Inflation auch in der Schweiz durch die Decke, weil Produzenten, Handel und Gewerbe nur zu gerne ihre Preise ständig erhöhen, weil es die anderen auch tun, und die Spanne zwischen Inflation und SNB Leitzins beträgt offiziell mittlerweile mindestens 6 Prozent, tatsächlich aber über 10 %, weil ausgerechnet die Energiekosten und die Lebensmittelpreise in den veröffentlichten Inflationszahlen nicht berücksichtigt sind. Bald werden nun wohl auch die Mieten massiv steigen, weil die Vermieter die höheren Zinsen auf die Mietzinsen übertragen dürfen. Wie sagte doch SNB Beobachter Canetg?: „die Nationalbank hat die Inflation im Griff“….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Huuh, und das in Zeiten eines netto Kapitalabflusses ins Ausland. Gruselig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweiz ist genug unendlich ins Grüne gewachsen und der Lärm und Gestank zum Kotzen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Schweizer Notenbankchef Thomas Jordan hat die Finanzmärkte auf weitere Zinserhöhungen zur Bekämpfung des Inflationsdrucks eingestimmt:

Gleichzeitig lässt Jordan die Tür einen Spalt weit offen: Der Negativzins werde auch zukünftig ein wichtiges geldpolitisches Instrument der SNB bleiben. „Das wir nötigenfalls einsetzen werden“, sagte der Präsident des SNB-Direktoriums. Das Chaoes welches er mit diesen Negativzinsen betreffend Hypothekarverschuldung und Pensionskassen angerichtet hat, wird sich jedoch erst in ein paar Jahren zeigen. Trotzdem kann er es einfach nicht lassen, die Gerüchteküche und somit die Spekulationen zu füttern. Seine weiteren Sprüche: Vielleicht werden wir intervenieren? Wir könnten auch noch dies und das machen? Kann schon sein, dass wir dann so oder so reagieren werden? etc.etc. Interessant ist auch diese Kehrtwende um 360 Grad. Bei einer Parität von 1.15/1.20 gegenüber dem EUR wurde der CHF als überbewertet eingeschätzt und wie durch ein Wunder ist dies einige Monate später bei 0.95 nicht mehr der Fall. Ach ja diesmal wird argumentiert, dass man eine importierte Inflation verhindern möchte. Es ist auch zum Teil gelungen, jetzt zahlt man in einer Beiz in Zürich nur noch CHF 5. —anstatt CHF 7.50—für einen Expresso.

Für was glaubt eigentlich dieser Mann zu stehen? Dieser Typ sollte einfach mal die Schnauze halten und sich auf sein Mandat konzentrieren, welches eine Preisstabilität garantieren soll. Wann wird es endlich wieder einen Notenbankchef geben, welcher der Bedeutung des Schweizer Frankens bewusst und gewachsen ist und so damit umgehen kann, dass es für alle in diesem Land stimmt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Fr. 5000.00 – Fr. 10’000.00 im Jahr sind halb so schlimm.

Denn; Wenn jemand ein Haus Bauen lässt und diese Beträge zur Belastung werden hätte besser kein Haus Bauen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB hinkt wie immer der Realität hinten drein.

Wie ist die Situation in der Praxis (Mechanische Werkstätte):

– Massiv steigende Kosten, und das seit über 12 Monaten: Auf so ziemlich jedes Vorprodukt

– Preise wurden moderat angepasst, aber die Bruttomarge ist gesunken, da die Kosten stärker gestiegen sind

– Nachfrage aus Deutschland in den letzten 3-4 Monaten praktisch vollständig eingebrochen (konjunkturbedingt), wenn sich Lage nicht ändert, herrscht ab November Kurzarbeit

– Ergebnis: Betrieb arbeitet nun in Verlustzone

– Mitarbeiter wurden bereits jetzt informiert, dass es Ende Jahr eine „Nullrunde“ geben wird, die Hoffnung ist aktuell, dass Entlassungen vermieden werden können und die beiden Lehrlinge im nächsten Sommer übernommen werden können

– Benachbarten Betrieben geht es nicht besser

Wo bitte sehr soll hier der „inflationäre Druck“ her kommen? Die Inflation entsteht ausschliesslich, weil die Vorprodukte und Inputkosten teurer werden (ausgelöst durch die Politik, nicht durch Unternehmen). Wie sollen höhere Zinsen, die die Firmen noch weiter belasten (Hypothek auf Werkgebäude, Kontokorrent-Kredit) dazu führen, dass die Inflation gesenkt wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

SNB-Jordan: Netter Kerl – himmeltrauriger Unfug

Thomas Jordan ist ein netter Kerl – kein Zweifel. Es geht nicht um die Person – es geht um die Sache. Da die SNB seit Jahren eine «one-man-show» ist, kann man zwischen Person und Sache kaum mehr unterscheiden. Was der SNB-Chef an geldpolitischem Unfug von sich gab ist nicht mehr zu überbieten:

Erstens:

Jordan redet ständig von «SNB-Leitzins», sagt aber nicht, welcher Zins das ist. Das Wort «Saron» nimmt er in seinem Referat nicht einmal in den Mund. Es ist anzunehmen, dass er unter dem «Leitzins» den «Saron» versteht.

Ein Blick auf die SNB-Bilanz zeigt, dass die SNB wohl keinen einzigen Franken in Saron investiert. Wie will aber die SNB den Saron steuern, wenn sie keinen einzigen Franken in Saron investiert? Das wäre, als ob die SNB den Goldpreis steuern wollte, ohne ein Gramm Gold zu kaufen oder verkaufen oder zu besitzen. Unsinn.

Die Bilanz der SNB offenbart im Gegenteil, dass die SNB in Staatspapiere in den USA und im Euroraum investiert und dort die Zinsen beeinflusst – nicht in der Schweiz. Ich versuche seit 30 Jahren, das der SNB zu erklären – aber sie versteht es einfach nicht.

Zweitens:

Jordan erläutert, die Zinsen auf den Guthaben der Banken bei der SNB werden nur zu einem gewissen Betrag verzinst, darunter nicht. Wie hoch dieser Betrag ist, sagt er nicht. Wie will die SNB die Zinsen in der Schweiz beeinflussen, wenn sie auf ihrer Aktivseite diese gar nicht beeinflusst und auf ihrer Passivseite nur zu einem unbekannten Betrag!?

Vor einigen Tagen behauptete die NZZ, die externe Public Relations Abteilung der SNB, die SNB würde den Banken inskünftig 7.5 Milliarden an Zinsen auf deren Guthabe bei der SNB bezahlen. Fehlanzeige bzw. die NZZ versteht genauso wie die SNB nicht, wovon sie spricht bzw. schreibt.

Drittens:

Jordan behauptet, höhere Zinsen würden die Inflation bekämpfen. Wie sollen höhere Kapitalkosten die Inflation bekämpfen? Höhere Kapitalkosten führen zu höheren Produktionskosten und damit zu steigenden Preisen – genauso wie höhere Energiepreise. Jordan plappert einfach den anderen Notenbankern dieser Welt nach – hat nicht den Mut, selber zu reflektieren.

Jordan und die SNB täten gut daran, sich endlich einmal an die Bundesverfassung zu halten und im Gesamtinteresse der Schweiz Geldpolitik zu betreiben. Die Verluste der SNB dürften bis heute gegen 130 Milliarden in den ersten 9 Monaten dieses Jahres betragen. Jordan führt die SNB in den Abgrund.

Marc Meyer, Dr. rer. pol.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dr. rer pol.? Wohl bei Migros gekauft. So ein unsinniger weltfremder Kommentar . Selten so gelacht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was auch jetzt wieder nicht berücksichtigt wird, ist das Phänomen, dass die Nachfrage nach Wohnraum ungebremst weiter steigt, weil die Einwanderung ungebremst weiter geht. Keiner der netto rund 150 000 Einwanderer dieses Jahres bringt eine Wohnung mit. 9 Millionen-Schweiz………perpetuum mobile.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bricks and Mortars up and down haben wir schon genug in der Geschichte gesehen ….eigentlich nach 30 Jahren Boom wäre Zeit..

odet Versicherungen und Pensionskassen ( unseren) springen wieder ein…

Irgendwie an Wall Street den Greespan Put gilt weiterhin….und in der Ch die Kasko Mentalität auch…wo bleibt der Markt? Die viele Liberalen? Weiss ich nicht….heute ist alles Irrational …und ich? Lache, da nichts anderes zu tun ist! Take care guys, winter wird hard sein…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle Probleme sind hausgemacht durch Technokraten, wie Jordan. Zuerst Zinsen runter, um Euro zu stärken, dann Zinsen rauf um Inflation zu bekämpfen. Der EUR ist schwächer denn je, die Inflation wird man nicht mehr in den Griff bekommen (hausgemacht durch falsche Energiepolitik, falsche Umweltpolitik, falsche Zuwanderungspolitik und falsche Kriegspolitik) und die Wirtschaft geht bachab. Ausbaden können es wie immer die Bürger. Überlegt einfach welche Parteien Euch den ganzen Mist in den letzten Jahren eingebrockt haben und wählt diese bei den nächsten nationalen Wahlen nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und was passiert der Franken stürzt ab wie seit vielen Jahren nicht mehr. Damit wird augenblicklich die Inflation um den Frankenverlust steigen. Da die SNB nicht wie alle anderen Notenbanken 8x pro Jahr sondern nur 4x tagt, wird Sie nun ins Hintertreffen geraten, im Dezember an der nächsten Sitzung dürfte sich das Fenster für grosse Zinsschritte geschlossen haben….

Viel Glück Lemminge

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@dschonn:

„und was passiert der Franken stürzt ab wie seit vielen Jahren nicht mehr.“

Ach so. Ja, jetzt wo Du Genie das sagst, sehe ich erst, wie der CHF seit Anfang Jahr abstürzt: gegen den Euro gleich um -8.33%!!!

Man beachte das kleine, aber zentrale – !

Aber Dschonns Kommentare sind eigentlich ständig etwas verpolt, drum sei er entschuldigt. Für Dummmheit kann man ja wenig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nimm dir eine beliebige Zeitspanne raus und fälsche die Statistik wie es dir beliebt…

Ach Maik, du oder sollte ich Rene sagen ? Es ging um die aktuelle Reaktion auf die SNB Zinsentscheidung und die führte halt zu -1.5% für den CHF aber du bist ja unser Genie, der Rene der nicht versteht wo seine 20 Stützli geblieben sind….

Spiel doch etwas an dir selbst rum anstatt mit Worten zu schwingen die du nicht verstehst….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CHF wird schwächer. Das wars dann wohl mit dem anti-inflationären Effekt! Well done SNB! Genies am Werk! Wars der Zinsschritt oder das Gequake das dazu geschrieben wurde?! Wer zweimal ratet hat eine hohe Chance einen Treffer zu landen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag, Ich bin 49J alt. Ich bin vor 11 Jahren mit meiner Familie als Akademiker in die Schweiz gekommen. Ich wohne seit 11 Jahre als Mieter.

Ich bin Alleinverdiener, meine Frau schaut auf unseren Sohn.

Ich bin in Ungarn so erzogen worden, dass man nur so viel ausgeben soll, wie viele im eigenen Portemonnaie hat. Dies habe ich in meinem Leben immer so gelebt. Nie Schulden gehabt.

Ich habe immer gut verdient und sparte in meinem ganzen Leben. Ich fahre mit einem 13 Jahre alten Auto. Seit 11 Jahren in der Schweiz spare ich fleissig mit dem Ziel, an einem Tag eine Neubauwohnung zu kaufen.

Bis jetzt wollte ich nicht einspringen, da die Immo-Preise in den letzten Jahren durch die Decke gegangen sind.

Nun wäre ich mit Bargeld bereit, in eine Wohnung zu investieren (möglichst ohne Schulden), aber auf einem „konsolidierten“ Preisniveau. Ich habe in Ungarn immer so gelernt, dass „man dann kaufen soll, wenn das Preisniveau günstig ist“.

Wie schätzen Sie das: Soll ich noch viel auf das günstige Preisniveau warten? Merci für Ihre Einschätzung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

KLeiner Tipp: schauen Sie sich doch mal die Summen an FIAT-Geld an, die von den Zentralbanken ins System geflutet wurden. Irgendwohin muss diese Kohle ja, und nicht jeder kauft sich seine Papaya im Globus.

Ich besitze 3 Immobilien und meinetwegen können die Hypozinsen auf 10% hoch, denn meine Belehnung ist mit 0%, 40% und 60% auf einem gefixten Niveau beim Hypozins so, dass ich dem Treiben am Markt ohne erhöhten Puls noch weitere 7 Jahre zuschauen kann.

Beobachten Sie den Markt genau, aber die Wahrscheinlichkeit, dass die Preise gross unter Druck kommen, sehe ich nicht allzu hoch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Wer bisher 80 Basispunkte für seinen Saron-Kredit zahlte, der muss neu mit mindestens 130 Basispunkten rechnen.“ Richtig, aber bei einer Inflation von 3.5% wird die ganze Hypothek grundsätzlich ja „billiger“, bzw. inflationsbereinigt sind wir mit dem Saron immer noch in einem Negativzinsumfeld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist noch lange nicht das Ende!

Als man 2020 die Wirtschaft mit dem Lockdown zerstörte, war wenigen klar, dass ein riesiger Tsunami die Welt überschwemmen wird.

Aber als das Wasser in Form einer Deflation zurückging tanzten die MMT-Jünger auf den tiefen Preisen.

Nun hat sichs ausgetanzt.

Aber leider ist immer noch nicht allen klar warum wir für Jahre hinaus darben müssen.

Wie früher Tsunamis als Strafe der Götter hingenommen wurden werden heute Klimawandel und Kriege als Ursache der Inflation gedeutet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ende 80iger Jahre bezahlte man für 1. Hypotheken 7,5 % p.a. netto. Was soll denn das Gejammer auf diesem lächerlich tiefen Zinsniveau! Aber eben, auf dem Markt tummeln sich mehrheitlich Leute die einem ungläubig anstarren wenn sie das hören.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hr Hässig, gehen Sie an die Uni, machezi den MA in Finance und monetärer Aussenwirtschaft, plus ein FRM. Versuchen Sie zu verstehen, nicht nur auswendig lernen für die Prüfung. Dann können Sie wieder zu publizieren beginnen. Vorher bitte nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig so. Wurde auch langsam Zeit. Nicht jeder muss ein Eigenheim haben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem 🥛 Milchbubi auf dem Foto ist zu 100 % “vertrauenswürdig”.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zwei Dinge muss man im Leben beherrschen: 1. Timing. 2. Impulskontrolle. Und genau das haben die Häuslebauer der letzten 5 Jahre nicht im Griff gehabt. The Fear of missing out war zu gross. Die Quittung: sie haben viel zu viel für Ihre Hütte bezahlt. Die Hütte verliert nun an Wert. Man darf gelegentlich Eigenkapital nachschütten. Die Bank dankt. Und dann kommt noch der neuerdings wieder hohe Zins für die viel zu grosse Hypothek. Die Bank dankt erneut. Et voila: das ach so geliebte Eigenheim kostet halt inklusive Unterhalt wieder 40’000 – 80’000 Stutz pro Jahr. Wie immer schon. Oh ja, und dann waren da ja noch die Energiekosten. Die sind neu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Er wird kippen…der CH Immo Markt und es wird nicht schön sein. Die Zeiten des Schön-Wetter Golfens sind endgültig vorbei. Sturm und Blitz ist angesagt, also besser schnell in den Unterstand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hurra, hurra, die Schweiz kollabiert 🙂

Ist zu hoffen, dass Schweizerinnen und Schweizer endlich merken, dass sie vom Staat an der Nase herumgeführt worden sind. Habe eben den letzten Schrank gereinigt und werde schon bald das Weite suchen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Vergangenheit mussten die Zinsen jeweils 1% über der Inflationsrate liegen, damit die Teuerung zurück ging.

Jetzt kann jeder selbst nachschauen wo die Zinsen stehen müssten und die Trgagbarkeit noch möglich sein wird.

Bereits bei 4-5% dürften spätestens die ersten grösseren Probleme auftreten.

Und wenn dann die Wirtschaft noch in die Rezession stürzt ist die beginnende, oder die sich beschleunigen Pleitwelle garantiert.

Wenn die Zinsen dann nicht rasch wieder gesenkt werden wird es kritisch für das bereits stark angeschlagene gesamte System.

Den Politikern und Bankern ist nicht zu trauen, sie treiben die Menschen nur in die Schulden- und Zinsversklavung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor allem den Banken ist nicht zu trauen, die wollen dass wir möglichst hohe Schulden haben. Wie heute bekannt wurde, wird die Abschaffung der ungerechten Eigenmietwertbesteuerung wiederum um 1 Jahr hinaus geschoben, weil das Fuder überladen wurde. Die Abschaffung würde rasch dazu führen, dass die Hypothekarschulden abnehmen würden. Es ist ja klar, wenn der Eigenmietwert abgeschafft wird, müssen auch die Abzüge abgeschafft werden. Aber die Kommission wollte diese beibehalten. Und warum wohl? Offenbar sitzen in der Kommission einige Bankenvertreter. Weil sie gemerkt haben, dass es nun soweit ist und der Eigenmietwert abgeschafft werden soll, haben sie das Fuder extra überladen mit den Abzügen die beibehalten werden sollten. Und warum? Weil sie um ihr Geschäft fürchten, wenn viele Hypothekarschuldner ihre Schulden zurückzahlen. Dieses miese Spiel betreiben die als Politiker verkappten Bankenvertreter seit Jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kippt der Immo-Markt? Weil die Zinsen gut 3% kosten für eine langfristige Festhypothek? Ich glaube Herr Hässig hat kein Wohneigentum. Als die Zinsen zum ersten mal in Richtung 3% gefallen sind, habe ich in die Hände geklatscht!! Also wer mit 3% nicht über die Runden kommt, dann stimmt irgend etwas nicht mehr. Ausserdem hatten die Immobilienbesitzer nun lange Zeit sich ein Polster anzulegen mit dem Überschuss aus den übertrieben tiefen Zinsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Heute mal Preise verglichen von innert ~6 Monaten

5kg Weissmehl von 4.05 auf 6.35

100gr. Pfefferminzteeblätter getrocknet 2.30 auf 2.95

5kg Dinkelmehl 10.50 auf 11.65

1L Benzin ~239 auf ~205

Mieten im Ortsüblichen Umfeld plus 10% innert Jahresfrist

Mieten im Ortsüblichen Umfeld plus 100% innert 20 Jahresfrist

Wert von Immobilien plus 300% innert 20 Jahresfrist

Löhne für einfache Arbeiten 22.-/h auf 18.-/h innert 20 Jahren

KK Prämien plus 300% innert 20 Jahren

…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was bedeuten die Preisveränderungen?

Damit wird doch der Beweis geliefert, dass diese Währungen der Banker und Notenbanker, „das gesetzliche Zahlungsmittel“, nichts wert sind.

All diese Währungen des Bankenkartells sind Falschgeld und ein grosser Betrug!

Und die betrügerischen Regierungen, Politiker und Politikerinnen lassen den Staat und sich selbst durch diese Fiatmoney-Betrugsmaschinerie finanzieren.

Sie unterstützen und fördern damit den Grossbetrug des Finanzkartells, gehören somit nicht in die Parlamente, sondern ins Gefängnis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lustig wirds erst wenn die Boomer in Rente gehen und dann Richtung Altersheim. Tendenziell deutlich früher als ihre Eltern – immerhin lebten sie massiv ungesünder. Dann müssen die Immos verkauft werden um die Rechnungen zu zahlen. Nur gibt es keine Käufer. Denn wie du richtig erkannt hast. Millenials und Gen Z haben deutlich tiefere Löhne, aber dafür massiv höhere Lebenskosten.

Mich freuts 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach ja? Wo haben Sie denn diese Preise her? Im Fortune Cookie beim Chinesen um die Ecke gefunden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tippfehler gefunden: Sollte wohl Sauron heissen, und der wird bekanntlich stärker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Morgen Punkt 6.00 Uhr kippt die gesamte Wirtschaft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr viele, vor allem jüngere Menschen haben nur 20% Eigenkapital in die Immobilie gesteckt, und häufig kam das Geld von den Eltern, machen wir uns nichts vor, vor allem bei solchen welche studiert haben sind die Finanzen noch gar nicht generiert worden. Besonders wenn dann auch noch eine Familie da war. Die Immobilien werden wieder im Jammertal der späten 80-Jahre zurückkehren. Die Wirtschaft dreht sich im Kreis, nichts neues. Ich habe meine Immobilie vor 2 Jahren verkauft, und in 2 Jahren werde ich mir wieder eine kaufen, ohne Stress, in der Zwischenzeit lebe ich zur Miete mit einem fixen Mietpreis, ich schaue zu und haue den Lukas wenn ich dies für Richtig befinde. Aber Gesundheit und Lebenslust geht vor..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie sind ja ein richtiger Held.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas – Deine Wissenslücken sind echt bedenklich….Herr und Frau Schweizer sind nicht in Saron Hypos geflüchtet, weil diese günstig sind – der LIBOR wurde schlicht und einfach abgeschafft.

Wie lange willst Du den Blog noch durchseuchen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Das Problem sind die Preise, sagte Thomas Jordan…“ – nein das Problem ist dieser dämliche Dummschwätzer Jordan selbst!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem Martin schlage ich vor, sich als „Clark“ in einem neuen Superman Film anzuheuern und die Führung der SNB andern zu überlassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch wenn dieses Jahr der Leitzins nochmals um 0.50% angehoben wird und nächsten Frühlich 2023 nochmals um vielleicht 0.50%, also auf auf neu 1.75%, sind SARON-Hypotheken mehrheitlich immer noch billiger als aktuelle Festhypotheken.

Das Problem ist nur, dass das Budget wesentlich flexibler sein muss, um auf Erhöhungen von der Liquidität her problemlos reagieren zu können. Weil einholen werden die höheren Zinsen jeden Marktteilnehmer früher oder später.

Die Erfahrung zeigt nämlich, dass viele Eigentümer mit flexiblen Hypothekarmodellen wesentlich sorgfältiger mit ihren Finanzen und mit der eigenen Finanzplanung als Ganzes umgehen. Viel problematischer sind Eigentümer mit Festhypotheken, die von einem auf den anderen Tag das dreifache zahlen sollen. Viele sind es nämlich einfach nicht gewöhnt, immer Puffer anzulegen bzw. zu halten und verbrauchen die zeitweise Zinsersparung für ihre normalen Lebenshaltungskosten.

Und viele dieser tiefen Festhypotheken dürften in den nächsten 5 bis 7 Jahren auslaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Schweizer Notenbankchef Thomas Jordan hat die Finanzmärkte auf weitere Zinserhöhungen zur Bekämpfung des Inflationsdrucks eingestimmt:

Gleichzeitig lässt Jordan die Tür einen Spalt weit offen: Der Negativzins werde auch zukünftig ein wichtiges geldpolitisches Instrument der SNB bleiben. „Das wir nötigenfalls einsetzen werden“, sagte der Präsident des SNB-Direktoriums. Was er mit diesen Negativzinsen betreffend Hypothekarverschuldung und Pensionskassen angerichtet hat, wird sich jedoch erst in ein paar Jahren zeigen. Trotzdem kann er es einfach nicht lassen, die Gerüchteküche und somit die Spekulationen zu füttern. Seine weiteren Sprüche: Vielleicht werden wir intervenieren? Wir könnten auch noch dies und das machen? Kann schon sein, dass wir dann so oder so reagieren werden? etc.etc. Interessant ist auch diese Kehrtwende um 360 Grad. Bei einem Kurs von 1.15/1.20 gegenüber dem EUR wurde der CHF als überbewertet eingeschätzt und wie durch ein Wunder ist dies einige Monate später bei 0.95 nicht mehr der Fall. Ach ja diesmal wird argumentiert, dass man eine importierte Inflation verhindern möchte. Es ist auch zum Teil gelungen, jetzt zahlt man in einer Beiz in Zürich nur noch CHF 5. —anstatt CHF 7.50—für einen Expresso.

Für was glaubt eigentlich dieser Mann zu stehen? Dieser Typ sollte einfach mal die Schnauze halten und sich auf sein Mandat konzentrieren, welches eine Preisstabilität garantieren soll. Wann wird es endlich wieder einen Notenbankchef geben, welcher der Bedeutung des Schweizer Frankens bewusst und gewachsen ist und so damit umgehen kann, dass es für alle in diesem Land stimmt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Deutschland wohnen die Zwangsarbeiter der chinesischen Maffia in Massenlager ohne Dusche, Immokriese dürfte deshalb in der Schweiz Jahre dauern. Einer der Balkanischen Maffia meinte, das Bordell nahe Basel sei beim Casflow unschlagbar. Wenn man die gestrandeten Frauen in Basel bei den Hilfestellen anschaut, glaube ich das auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es geht nicht um die Zinshöhe, das haben die meisten nicht verstanden….die Zinshöhe ist lediglich eine Komponente. Massgebender sind die Immopreise und diese werden über reduzierte Nachfrage rascher reagieren als die Hypozinsen weh tun…das haben viele der Eigenheimbesitzer nicht verstanden….

Wer heute für 2 Mio kauft und 1‘6 Hypo hat, was viele haben, wird als erstes sein Eigenkapital verlieren, bei 20% Markkorrektur hat er plötzlich 100% Finanzierung auf der Bude, dann heissts Margin Call, solche Klauseln haben alle Hypoanbieter, sonst wird gekündigt, viele die heute Oberkante Unterlippe kauften, schon mit den Vorbezogenen Erbe, können nirgends mehr nix mehr holen, und werden die Hütte verlieren…

Die meisten haben einfach keine Ahnung was für Verträge sie haben, die 5% Tragbarskeitarechnung nützt euch gar nix wenn die Preise kollabieren und Wert unf Beleihung im Missverhältnis stehen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

4 Personen passen auch in eine Einzimmerwohnung. Können SRF DRS beim Chäsfondue essen um die Aufenthaltsgenehmigung zu bekommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann mich erinnern, als mein Vater in den 80er-Jahren von einem Banktermin nach Hause kam und fluchte, weil er gerade 8,5% abschliessen musste. Etwa 2 Jahre zuvor hatten meine Eltern das Doppel-Haus neu gekauft für Chf 600’000 und mussten im ersten Jahr Chf 40‘000 Amortisation leisten. Löhne mit KV waren noch tiefer. In diesem Jahr gabs für uns Kinder kaum etwas. Wir gingen als Kind nie in die Ferien, nur 2 x nach Arosa, ich war bis 15 nie im Ausland.

Aber wir schätzten, im eigenen Haus mit 660m2 Grundstück und 3 Zimmern für 4 Kinder zu wohnen.

Ganz normale Schweizer halt.

Man rechne verglichen mit heute ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir sind hypothekarisch fast weltweit am höchsten verschuldet gemessen an der Bevölkerungszahl. Es ist schon verwunderlich, warum nie angesprochen wird, warum das unter anderem so ist.

Warum um Himmels Willen soll ein Hypothekarschuldner seine ganzen Schulden zurückzahlen, wenn er danach vom Fiskus bestraft wird?

Dieser verdammte Eigenmietwert (nur schon das Wort ist schräg) wird einem Eigentümer zum Einkommen gerechnet, obwohl er dieses Geld ja nie erhält. Im Gegenzug kann er die Hypothekenkosten davon abziehen, jedoch sind die selten so hoch, dass danach der Eigenmietwert null wäre.

Wenn er nun wie in europäischen Länder üblich, möglichst schnell seine Hypotheken zurück bezahlt, bleibt schlussendlich der ganze Eigenmietwert der ihm zum Einkommen dazu gerechnet wird und er kommt in eine höhere Progression und bezahlt ungerechterweise viel mehr Steuern.

Also werden die meisten Hypotheken nicht ganz amortisiert, was bei vielen Hypotheken Milliarden ausmacht. Gewisse minderheitliche Kreise in der Politik wären längst bereit die ungerechte Eigenmietwertbesteuerung abzuschaffen, aber die Bankenlobby schafft es immer wieder das zu verhindern, weil sie befürchten, dass ihnen dadurch ein bequemes Geschäft verloren geht.

Wenn die Eigenmietwertbesteuerung endlich abgeschafft wird, werden viele Eigentümer künftig nach Möglichkeit ihre Hypothek ganz amortisieren. Dies auch aus dem Grund, weil ein abbezahltes Haus oder Wohnung die beste Alterssicherung sind. Dann sinkt auch die exorbitante hypothekarische Verschuldung.

Dazu könnte die SNB auch einiges beitragen, wenn sie das überhaupt einmal und dann immer wieder erwähnen würde. So würden es vielleicht schlussendlich auch die dümmsten Politiker begreifen.