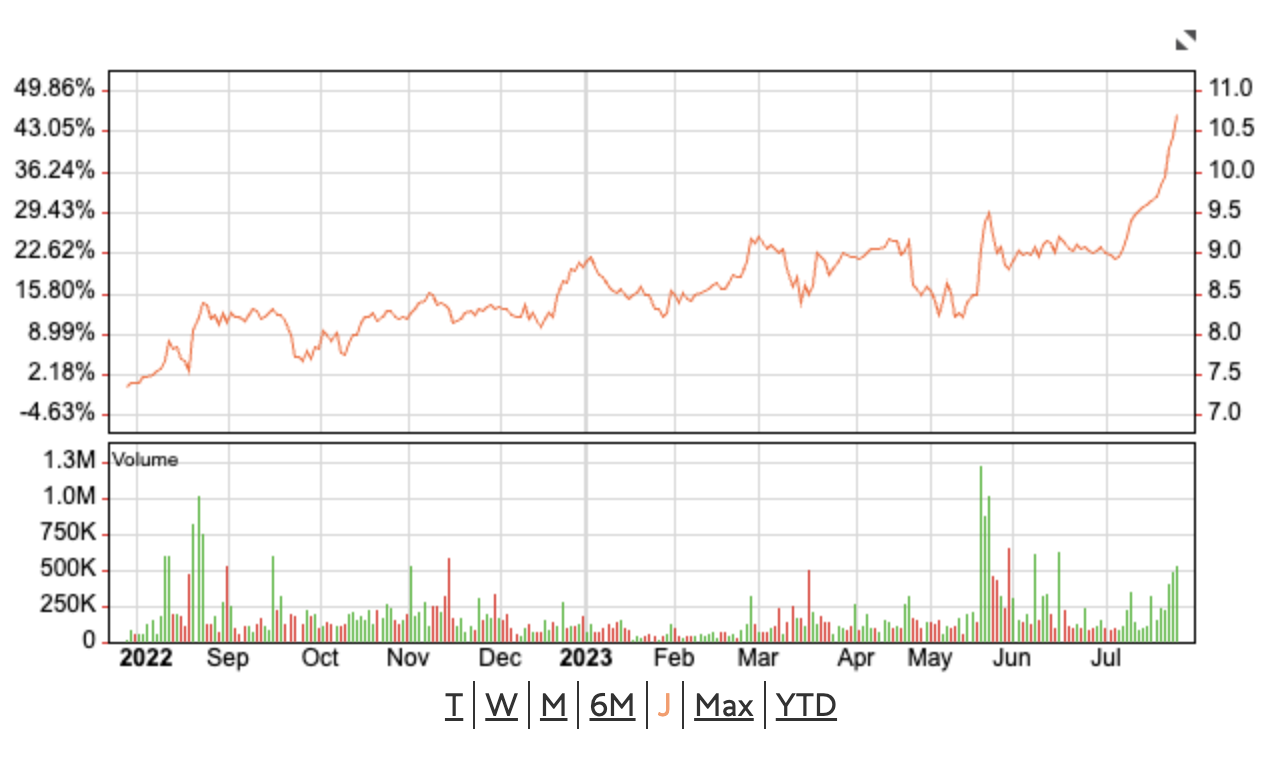

Die Valiant verkündet heute ein neues Spitzenergebnis: Plus 38 Prozent beim Vorsteuergewinn.

Der Grund für die tollen Resultate ist simpel. Die Geldhäuser verdienen sich dumm und dämlich.

Mit den Zinsen.

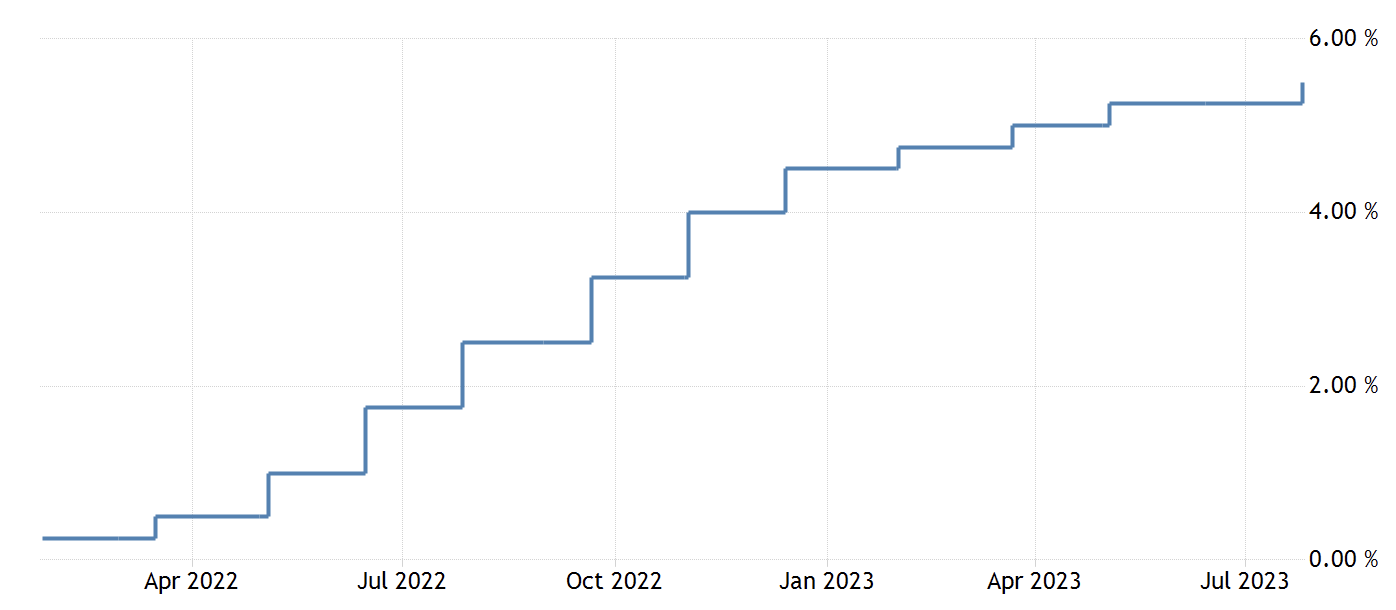

Seit diese wieder im positiven Bereich sind, rasseln die Kassen. Hier ein Free Lunch mit Geld-Parkieren bei der Zentralbank, da die Sparer klein halten.

Und schon hat man den Reibach historischer Dimension. Risikolos.

Die Aktien der Banken gehen entsprechend hoch. Julius Bär, EFG, langsam sogar jene der UBS zeigen nach oben.

Das Spiel ist simpel, das Geschäft banal. Aktivzins auf vergebene Geschäftskredite und private Hypotheken haben sich massiv erhöht.

Das ist nicht das Verdienst der Banker und ihrer Cracks, sondern die Folge der Geldpolitik. Inflation will gebändigt sein.

Erstaunlich ist, dass auf der anderen Seite die Sparer nicht murren. Sie scheinen bereits zufrieden damit, dass ihnen keine Minuszinsen mehr blühen, wie Digitalmedia aufzeigt, ein Finanz-Medium.

Vielleicht sollte man gar nicht überrascht sein. Der Schweizer ist nicht bekannt dafür, das Maximum auf sein Erspartes herauszuholen.

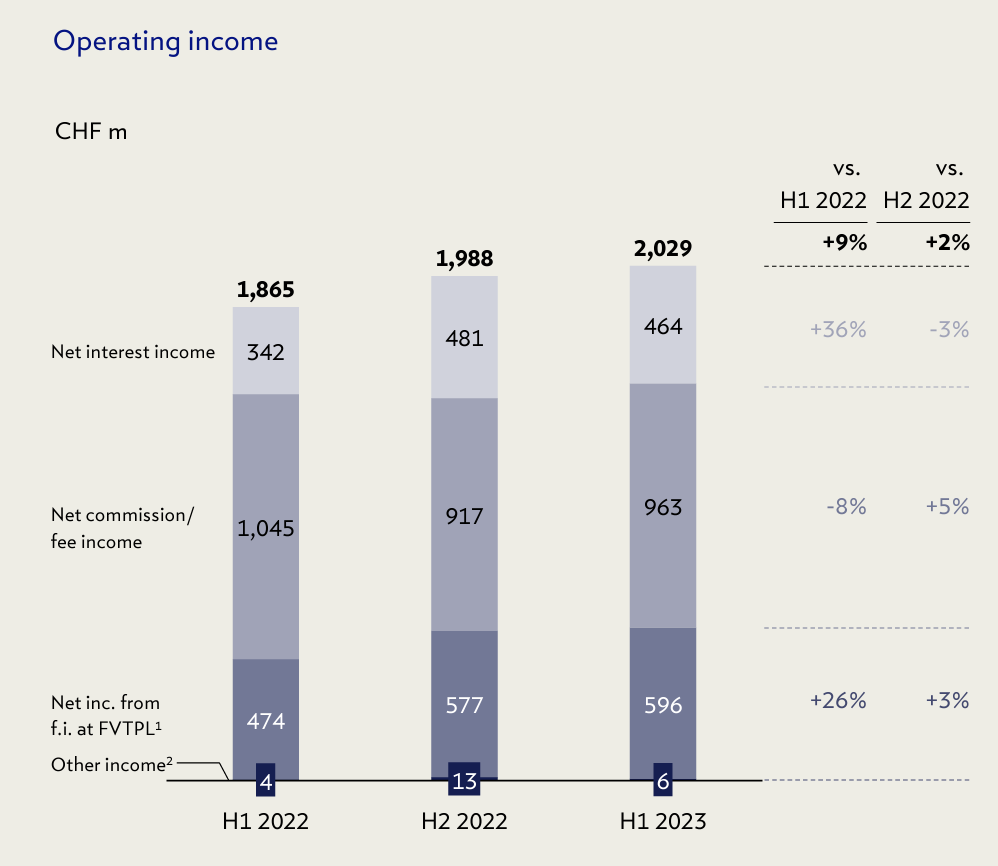

„Insbesondere das starke Zinsengeschäft sowie der Erfolg im Handelsgeschäft haben zum erfolgreichen Halbjahresergebnis 2023 beigetragen“, schreibt die Valiant in in ihrem Halbjahres-Communiqué.

Und führt aus: „Der Netto-Erfolg von 195,4 Mio. Franken entspricht einer Zunahme von 16,8 Prozent gegenüber dem Vorjahr. Das positive Ergebnis ist insbesondere auf gestiegene Zinsen sowie das aktive Bilanzstrukturmanagement zurückzuführen.“

Zinsen, juhee.

Fast schon zum Lachen ist, was der Valiant-Chef in der Mitteilung zu seinen Kunden meint.

„Ich freue mich über dieses hervorragende Halbjahresergebnis 2023. Wir spüren das Vertrauen unserer Kundschaft – dies ist für uns der Grundstein einer guten Kundenbeziehung.“

Alle Schweizer Regional- und Staatsbanken können sich bei ihrer Klientel laut bedanken – der Besten, die man sich vorstellen kann.

Wieso? Ganz einfach: treue Seelen.

Und dies ausgerechnet beim Geld. Statt hin- und herzuspringen mit dem eigenen Cash auf der Jagd nach dem besten Zins lässt man sein Erspartes liegen.

Wird dann schon fair entschädigt

So die Annahme. Genau damit kalkulieren die Banken. Ihr Glück sind die braven Bürger, die sich sagen: Hauptsache sicher.

Sicher wie die CS.

Es liegt in der Natur des Schweizers, nicht zu murren, nicht zu vergleichen, nicht zu feilschen. Bei der Bank Bär zeigt sich das Resultat exemplarisch.

Kunden der vermeintlich in Geldangelegenheiten beschlagenen Privatbank liessen per Ende Juni fast 70 Milliarden in Geld auf der Bilanz der Bär liegen.

Deren Finanz-Experten brauchten dann keine Rocket science, um aus dem Berg an Barem gute Profite zu erzielen. Ein den Notenbanken anlegen genügte – die bieten inzwischen coolen Zins.

Ein grosser Teil des stolzen Gewinnschubs geht somit selbst bei der vermeintlich tollen Anlage-Bank Bär auf das Konto simpel garantiert steigenden Zinseinnahmen.

Umgekehrt passierte beim Zinsaufwand nur wenig.

Wir mussten lange darben unter den Minuszinsen, nun steht uns die Bonanza zu, könnte man als Chef von Kantonal-, Regional- oder Privatbank argumentieren.

Korrekt?

Nun, im Regime des Negativzinses zeigten sich die Topshots des helvetischen Zinsgeschäfts von ihrer kreativen Seite.

Rasch nahmen sie als Ausgangspunkt für variable Hypotheken nicht die effektiv geltenden minus 0,75 Prozent der Nationalbank, sondern den Nullpunkt.

Von da aus stellten sie ihre traditionelle Marge von rund 0,8 Prozent in Rechnung. Aufs Ganze gesehen ergab sich eine positive Zinsdifferenz von rund 1,5 Prozent.

Stolz.

Die Bank verdient immer. Das Bonmot gilt mehr denn je – träge Kunden sei Dank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach was? Lukas hat nun auch noch gemerkt, dass die Banken wieder Geld verdienen können? Noch vor wenigen Tagen hast Du hier eine Privatbank in den Himmel gelobt wegen der super Zahlen..

Die letzten Jahre hast Du uns doch weismachen wollen, dass die Banken mit den „Straf-/Negativzinsen“ gross abkassieren. Jetzt machen sie den Reibach wegen der positiven Zinsen? Und ja Lukas, das Grundgeschäft einer Bank basiert auf den Zinsdiffernzen. Das solltest Du von Deiner Lehre bei der SNB wenigstens mitgenommen haben.

Einmal mehr ein sackschwacher Bericht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein sackschwacher Bericht. Es geht um die skandalträchtige GIER dieser Akteure. Das sogenannte „Zinsdifferenz-Geschäft“ mit miserablen, kundenfeindlichen Auswüchsen.

Der einfältige Loomit ist weggetaucht und wurde ersetzt durch den (gekauften?) Lobbysten „IP am Ende“. Lukas Hässig sollte solche Querulanten und Bankenbüttel die rote Karte zeigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sackschwacher und dummer Kommentar – wenn Sie das Bilanzgeschäft nicht verstehen, sollten sie mal einen Blick auf die Gegenseite der Kundeneinlagen schauen… ein sehr grosser Teil liegt bei der SNB die die Mindestreserven x Faktor 28 mit 1.75 % verzinst. Bei der SNB liegen rund 500Milliarden CHF von den Geschäftsbanken – Da die SNB 0% riskweightening hat entstehen den Banken, anders als bei Vergabe von Krediten, keine Kapitalkosten- den Kunden werden im Schnitt 0.25% bezahlt…

Mindestreserven wurden nicht verzinst, geschweige ein Faktor für eine Verzinsung gesetzt.

Es ist ein Blankocheck für die Banken in der höhe von rund 15-20 Mia für die Jahre 2023/2024 – Aber ja lassen Sie sich halt blenden und betrügen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was Geldmanagement anbelangt, sind die meiste Schweizer faul und/oder dumm. Zu wenig wechselbereit. Da lob ich mir diejenigen Banken, welche wenigstens die Kontogebühren wieder abgeschafft haben (z.B. AKB).

Sparen war schon immer mit Geldentwertung verbunden. Der Wettbewerb spielt nicht. Nun freut man sich wieder über die Zinsen ohne zu checken, dass die Inflation viel höher liegt. Ähnliches gilt für Journalisten: diskutierten gestern bei SRF3, dass die höheren Zinsen gut ist für die Pensionskassen und ihre Versicherten. Dabei nützt es den Versicherten gar nichts, wenn die Leistungen nicht auch steigen. Die Renten bleiben gleich, aber die Inflation ist höher…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die haben eben nicht wirklich bemerkt, dass der Wert der laufenden (Bond)anlagen wegen des Anstiegs zuerst mal gesunken ist. Im Extremfall bei längeren Laufzeiten auch mal 20% oder so. Und die Leistungen definieren sich im Fall in erster Linie über die Demographie; also hopp etwas länger arbeiten und dann steigen die Leistungen auch wieder!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau. Ich habe gerade anfang dieser Woche meine Sparkonten auf verschiedene Banken besser aufgeteilt um der 50’000er Zinslimite gewisser Institute zu entgehen. Eine Frechheit mit nur 50k, einzelene haben wenigistens 250k.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Spätestens seit Corona zeigt sich doch, dass die Schweizer alles dulden. Maske muss sein. X-fach Impfen muss sein. 3G muss sein. Nullzinsen müssen sein. Die MWST-Erhöhung wurde sogar an der Urne angenommen, obwohl durch die Inflation schon damals mehr Geld in die Bundeskasse floss. Kein anderes Volk auf der Welt hätte dem zugestimmt. Das Motto der durch die politisch-mediale Elite manipulierten Schlafschafe heisst: „Die mached das scho rächt.“ Hauptsache, das Smartphone funktioniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

vom Rütli@ Das Schweizer Volk ist nicht bloss ein Schlafschaf sonder ein Schlacht Kalb, welches sich freiwillig durch Gleichgültgkeit, Dummheit, Überheblichkeit auf die Schlachtbank führen lässt. Direkte Demokratie funktioniert nur mit einem intelligeten, aufgeklärten Volk. Da zu sind die Schweizer erfahrungsmässig nicht geeignet

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so ist es! Das dümmste Volk in Europa ist in D. Und dann kommen die CHer! Dumm, dümmer CHer! Unglaublich, aber wahr!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für die Schweizer Sparer, die sich nicht mit den Minizinsen zufrieden geben, lohnt sich ein Blick auf WiLLBe (Investment App der Liechtensteinischen Landesbank). 1.55% auf CHF, 3.45% auf EUR und 4.5% auf USD bieten die Liechtensteiner auf dem Sparkonto mit täglicher Verfügbarkeit und der Sicherheit der LLB. Alles kostenlos. Dann bring ich meine “Fränkli” lieber ins Ländle…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus ethischen Gründen habe ich keine Baer und EFG Aktien. Veräppeln kann ich mich selber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Charakterlose Banken

Oder Nestlé mit dem Wasserverteilproblem resp. Holcim mit der Asbestvergangenenheit? Wenn du auf Ethik drückst, findest du vermutlich bei jeder etwas grösseren Unternehmung irgendein (altes oder neues) Haar im Teller.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

System und Nicht-politik fördern manchmal, und immer öfter „Kriegsgewinnler“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

System und Nicht-politik fördern manchmal, und immer öfter: „Kriegsgewinnler“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apropos Valiant „Wir sind einfach Bank“: Das Management hat noch nicht einmal den Mut, im Halbjahresbericht einzuräumen, dass die Violetten massiv vom Niedergang der CS profitiert haben und noch profitieren. Alle wissen es, Valiant verschweigt es – lobt sich dafür selber üppig. Wir sind einfach gut!

Professionelle & glaubwürdige Bankenkommunikation sieht heute anders aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Valiant war noch nie in etwas führend, blöde Werbesprüche im TV.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe hier die Aufregung nicht…..das Zinsdifferenzgeschäft ist seit Jahrhunderten das Hauptgeschäft einer Bank! Und gäbe es keine Banken, gäbe es im Endeffekt auch keine Zinsen für Gespartes, keine Hypotheken, keine Firmenkredite, etc. Was wollen sie eigentlich, Herr Hässig? Für den Namen Inside Paradeplatz scheinen sie leider sehr wenig von Volkswirtschaft zu verstehen….!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch – es ist eben nicht seit jeher so, dass die Banken auf ihren Girokonten bei der SNB einen Zins erhalten, dies war in den Jahren mit positiven Zinsen früher NIE der Fall.. Aktuell liegt die Verzinsung, die die Banken von der SNB erhalten bei rund 1.75%… waehrend Kunden/Sparer weiterhin praktisch nichts erhalten… übrigens sind diese Giroguthaben der Banken bei der SNB rund 500 Milliarden CHF… (man rechne den absurden Gewinn der Banken durch dieses Geschen)Den Banken wird ein Blankocheck ausgestellt von der SNB resp. der Steuerzahler. Übrigens mussten die Banken den Negativen Zins praktisch nicht zahlen aufgrund des sehr hohen Freibetrages.

Es ist ganz klar eine Subvention des Staates/SNB für die Banken, da die Banken ohne Kapitalkosten Geld platzieren – dies waere bei Krediten nicht der Fall die zum Teil sehr Kapitalintensiv sind – aber ja schön wie da wegen 1-2 Milliarden wegen der AHV diskutiert und jejammert wird währen hier den Banken 10 Milliarden CHF gratis und Franko geschenkt werden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie sind ja ein ganz schlauer Kenner der Volkswirtschaft! Banken haben durchaus Ihre Berechtigung. Immer unter der Annahme, dass Sie auch den Regeln der entsprechenden Volkswirtschaften unterliegen. Gehört die „Rettung von Banken mit Steuergeldern“ auch zu Ihrem Einmaleins der VWL? Habe noch in keinem schlauen Buch gelesen, dass die Gewinne Privat und die Schulden dem Staat gehören. Arbitrage nennt man das risikolose entgegennehmen von Geldern und gleichzeitige Anlegen bei der SNB mit traumhaften Margen! Aber hey, was soll’s. Hauptsache das Management verkauft diese Gewinne „richtig“ und erwähnt wie gut deren Strategie war damit man sich wieder am Bonustopf laben kann. Wäre mal interessant die verschiedenen Strategiepapiere der diversen Finanzinstitute nachlesen zu können. Ich glaube nicht, dass man den Crash der CS vorausgesehen hat. Auch die diversen Kaffeesatzleser, Analysten, haben noch nie wirklich richtig antizipiert. Aber es gibt Hoffnung: Liebe Anleger – kontaktieren Sie noch heute Ihren Bankberater und er wird Ihnen eine bessere Alternative anbieten können als die Kohle banal auf einem Konto liegen zu lassen. Ein bisschen Bewegung muss schon sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

es geht doch im Prinzip darum, dass jede Möglichkeit in Extremis genutzt wird, um Margen/Gewinne zu erhöhen, Gebühren zu generieren etc. ohne Gegenleistung. In vielen Bereichen entfernen sich die Banken aber immer weiter vom Dienstleistungsunternehmen, was sie schlussendlich sind. Logischerweise immer auf Kosten der Kunden.

Vor irgend 35 Jahren hatte die UBS noch ein paar Rappen bezahlt pro Vergütungsauftrag, welcher der Kunde selbst erfasst hat, weil die Bank dadurch direkt sparen konnten. Heute verlangt zum Beispiel eine Postfinance CHF 5.- Expressgebühr, wenn ich morgens um 2 Uhr heute eine Überweisung in der Schweiz ausführen will ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Diego

Erstens ohne Gegenleistung; Die Allgemeinheit verlangt von den Banken – nach zugegebenermassen deplorablen Vorkommnissen – sich GWG und identitätsmässig konform und vollgetestet zu verhalten. Denkst das ist alles gratis?

Vor 35 Jahren hat eine Auslandzahlung, wohin auch immer noch mind. CHF 50 bis CHF 100 gekostet. Noch Fragen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist richtig. Was aber neu ist, ist die betragsabhängige Staffelung der Zinsen gegen Unten (!) schon ab weniger als 50 kCHF auf einem Spar(!)Konto mit Rückzugsbedingungen! Bei Negativzinsen konnte man das noch nachvollziehen (auch volkswirtschaftlich). Jetzt aber wird mit der Trägheit der Bankkunden gespielt. Da hat LH durchaus recht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wünsche guten Appetit zum gratis Lunch

Fremdwörter sind Glücksache oder ein Ausdruck der journalistischen Sorgfalt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach der Gebühren-Abzocke und dem Service-Abbau ist man sich nichts anderes gewohnt von unseren Banken. Sie wollen ja nur das Beste für ihre Kunden – äh, ihren Bonustopf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die grössten Zinslipicker und kleinlichen Gnome sind die Kantonalbanken. Und dies noch mit Staatsgarantie im Rücken!

Die Kunden sind allesamt fromme Lämmer und jeder, der eine Hypothek hat, hat Angst zu fragen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lämmer die eben zu wenig flexibel sind, sich bessere Alternativen anzuschauen und sich auch etwas zu bewegen. Die (regressive) Zinspolitik der Banken auf den relativ stabilen Zinsguthaben finde ich auch daneben, allerdings gibt es genügend andere Alternativen – falls man die Kohle nicht sichtmässig halten muss – um die Zinserträge etwas aufzubessern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zinsen sind gestiegen? Komisch- ich habe bei 3 Banken Konten und mir hat kein einziger Berater angerufen und mir geraten ich sollte meine Gelder kurzfristig anlegen und einen Marktzins von 1.75% erhalten… als die Zinsen jedoch 0 waren meldeten sich die 3 Berater in regelmässigen Abständen und rieten mir meine Geld in Risikobehafteten Anlagen zu investieren – die heute btw -10% sind …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt Banken, die ihren Kunden 2% für 1 Jahr Festgeld anbieten. Aber nicht offensiv, auf der Website steht: Konditionen auf Anfrage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Geld existiert aber gar nicht, und trotzdem müssen die verdummten Knechte Zinsen zahlen.

Wenn die verdummten Knechte wüssten, dass die Währungen des Bankenkartells durch Kredit entstehen, die gar nicht mit Geld gedeckt sind, würden sie wohl keine Wucherzinsen bezahlen. Es ist einfach eine Riesenschweinerei, wenn ein Bankenkartell für aufgebuchte heisse Luft (staatlich gesichert) Zinsen kassieren kann, und damit die Bevölkerung immer weiter in die Schulden.- und Zinsversklavung treibt.

Der ganze Vorgang ist wettbewerbswidrig, hat mit Marktwirtschaft und Geld null und nichts gemeinsam. Zinsen für Falschgeld? Geht’s eigentlich noch?

Was sind denn das für Politiker, Politikerinnen und Regierende die ein solch erpresserisches System unterstützen, und sich davon auch noch selbst finanzieren lassen mit immer neuen ungedeckten Krediten.

Der bekannte verstorbene Bankier John Pierpont Morgan hat es richtig erklärt:

“Gold ist Geld, alles andere Kredit!“

Wozu also dem Bankenkartell Zinsen zahlen, wenn die Bankkredite gar nicht mit Geld gedeckt sind und deren Buchungen auf den Bankkonten nur aus heisser Luft entstehen?

Gibt es einen grösseren Betrug?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Herbst naht, die typische Zeit, wo die Regierungen planmässig schon jeweils in den Vorjahren begannen, die Bevölkerung zu nötigen, um sich impfen zu lassen. Jetzt plötzlich reden sie nicht mehr darüber, alles vorbei, die Impfpläne schubladisiert, wahrscheinlich werden sie im Hintergrund bereits still und leise abgeändert, damit sie dann mit grosser medialer Panikmache (wie gewohnt) irgendwann neu aufgetischt werden. Die noch übrigen Impfdosen könnten sich doch die Regierenden selbst verabreichen, damit den Steuerzahlern und der Staatskasse die Entsorgungsgebühren erspart bleiben.

Was wartet noch im Herbst?

Oft kommen die Börsencrash’s. Kommen auch bald schon die nächsten Bankenpleiten, oder gar der Dominoeffekt, wo die Zinskassierer einer nach dem anderen umkippen, weil deren Kreditschneeball-Finanzsystem zusammenkracht?

Wer kassiert dann die Zinsen, wenn die Banken alle umgekippt sind, hahaha. Werden die ungedeckten Kredite aus heisser Buchungsluft dann einfach verschwinden, wem gehören dann die Kredite, wer darf weiter Zinsen eintreiben von den Kreditsklaven, wenn die Banken umgekippt sind? Können die Kreditsklaven, dann einfach auf die Zinsüberweisungen verzichten, oder taucht da noch ein anderer böser Geist auf, an den man eigentlich gar nicht vertraglich gebunden ist, der dann aber weiterhin Zinsen verlangen kann?

Schon mal darüber nachgedacht?….was noch alles kommen kann…

Lustige Zeiten werden noch kommen…Auf die Schweizer, mit weit über CHF 1’200’000 Milliarden, grossteils ungedeckter Schuldenberge in der Währung Confederatio Helvetia Fränkli. Tönt irgendwie kompliziert, gäll. Das ist ja der Zaubertrick. Die Leute sollen es nicht verstehen, so kann man sie einfacher über den Tisch ziehen und bescheissen. Erstaunlich ist, wieviele sich bescheissen und manipulieren lassen. En Guetä!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Sparer werden erneut abgezockt. Nachdem über Jahre kein Zins bezahlt wurde werden nun kümmerliche Zinsen für Spargelder bezahlt. Selbst für US$ erhält man kümmerliche 0.2% obwohl die FED erst gerade eben die Zinsen erneut um 0.25% auf 5.25% angehoben hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sprafuchs (Sparfuchs) Dir ist der Ausdruck Leitzins ein Begriff? Offenbar nicht…darum googlen hilft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sparkonto in USD auf einer Schweizer Bank? Was erwartest du denn diesbezüglich? Und wenn die Sparzinsen für dich zu tief sind, musst du eben Alternativen (die gibt es wirklich, wenn man nicht zu bequem ist) anfragen, googeln oder was auch immer!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wärs denn wenn Inside hier die besten Sparkonditionen abbilden würde damit die Kunden einen Wechsel ins Auge fassen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wäre ja mit Aufwand verbunden. Nicht die Domäne von Herrn Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das würde Investigationsarbeit von IP erfodern. Das machen die seit Jahren nicht mehr

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und? Was soll der Sparer denn machen? Sich an der Bank anstellen und an die Fassade pinkeln? Ich empfehle allerdings die Geschäftsberichte der Banken genauer durchzulesen, denn werden Sie feststellen, dass überall ordentlich Rückstellungen gebildet werden, weil Kreditausfälle erwartet werden. Die Sparer werden klein gehalten und in die Pleite getrieben, Investitionen zu riskieren ist im Augenblick extrem anspruchsvoll. Sehen Sie sich die die letzten Nachrichten über Carl Icahn an, vom Master zum Pleitegeier, so schnell kann es gehen, noch schneller geht es bei dem unbedarften Anleger runter, wenn er sich von den schwätzenden Bankern in die Falle locken läßt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, GMBF’s sind vermutlich sicherer als jede Sparanlage; so wegen in den Ruin treiben. Und wenn es um 5k Spargeld geht, spielen die 13.50 Zinsdifferenz dann wohl auch keine matschentscheidende Rolle mehr!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Höchst verdächtig solche “Möchtegernnationalräte“.

Wieso eigentlich gerade direkt von einer Bank in den Nationalrat, fast panikartig?

Was will der dort? Von wem wird er dort hin getrieben, oder hingelockt?

Will die Banklobbystenorganisation noch umfangreicher besetzt sein im Parlament, wenn der nächste Bankenkollaps oder gar der gesamte Finanzsystemkollaps eintrifft.

Damit die Finanzierer dann für neuerliche Bankenrettungen, oder gar für die Einfädlung eines neuen Währungssystems stärker vertreten sind im Bundeshäuschen?

Eigentlich schon etwas eigenartig, wenn Banker ins Bundeshaus flüchten wollen.

Wir wählen solche Finanzlobbysten und Zinsenkassierer sicher nicht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Bundeshaus ist jetzt schon überfüllt mit Finanzverschwörungstheoretikern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banklobbystenorganisation, gibts die wirklich, wo kann ich mich melden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Supermario: Kannst Dich ja als Klugscheisser beim Seco oder der Finma melden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie man mit hohen Zinsen die Inflation bändigen will, ist mir bis heute ein Rätsel. Wenn ich nämlich als Hausbesitzer für die Hypo das doppelte hinblättern muss, ist das Teuerung! 100% in einigen Fällen. Mit Teuerung die Teuerung bekämpfen, das macht dann die Wirtschaft also auch, nicht wahr? Teurere Autos, massiv teurere Migros, massiv teurerer Strom usw. Mir kann man ja viel erzählen, aber mit höheren Zinsen bekämpft man keine Inflation. Man füllt die Taschen einiger Privilegierter denn die Banken die nun vom wohligen Geldregen gesegnet sind bieten dafür keine höhere Leistung. Die Feudalherren der Geldindustrie erzählen von gestiegenen Refinanzierungskosten und verschweigen dabei, dass sie gar nicht refinanzieren. Sie buchen bloss ein Guthaben in ihre Bilanz und eine Schuld bei sich selber und können dafür der Kundschaft doppelt so viel an Zins verrechnen wie vor einem Jahr. Mit dem Segen der SNB. Schuld hat natürlich Putin……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Du das nicht begreifst, dann hast Du auf einem Finanzblog nichts verloren und solltest denn auch keine Kommentare schreiben. Du disqualifizierst Dich im höchsten Masse. Ist das kleine Einmaleins in der Volkswirtschaft: Angebot und Nachfrage… Rest kannst Du selber googlen. Ist nicht so schwer…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Weber

Wir sind nicht per DU Sie Flegel.

Wie Sie meinen, aber dann können Sie genau so gut Lohnsenkungen fordern und durchsetzen, das ist im Ergebnis dasselbe. Bloss hätten dann die Banklehrlinge auch weniger Geld und das wollen wir doch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wegen Leuten wie dem Mike funktioniert das gezinkte Spiel in der Schweiz ja auch seit dreissig Jahren. Sie glauben, die Marktmechanismen zu durchschauen und checken nicht, dass das Angebot künstlich knapp und die Nachfrage über gebundene Ausgaben administrativ hoch gehalten werden. War wohl nichts mit grossartigen VWL-Kenntnissen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die arbeitende Bevölkerung erarbeitet Geld durch Leistung, um den auf der Bank sitzenden Bankern die Zinsen für die Kredite, die nicht mit Geld gedeckt sind, abzuliefern.

Im Grund handelt es sich bei Zinsen (Zinswucher) um etwas ähnliches wie eine Schutzgebühr für die Banker und deren ungedeckten, inflationären Währungen.

Damit die Zinsenzahlungen möglich werden muss die Währungsmenge ständig inflationär steigen, um das Kreditschneeballsystem des Bankenkartells durch Wirtschaftswachstum vor dem Zerfall (Deflation) zu bewahren.

Das Finanzsystem dient den Bankern, um die Bevölkerung mit Zinsen auszunehmen.

Auch die kurzzeitigen Negativzinsen dienten den Bankern dazu, den Menschen die Kontoguthaben leistungslos zu klauen. Solange die Verschuldung mit Krediten systematisch ausgeweitet werden kann, funktioniert das Schuldenschneeballsystem.

Danach droht dann Deflation und der Zerfall des gesamten Betrugssystems.

Lustig oder, noch lustiger ist natürlich wenn die Regierung einfach zuschaut und ihre säumige Steuerzahler ausnimmt, oder dann per Betreibung abzockt.

Entspricht doch alles der Bundesverfassung, wo den Menschen die Freiheit und Rechtsgleichheit garantiert werden soll. Es handelt sich auch bei der Bundesverfassung leider nur um grösste Lügen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ws steht Ihnen frei, Geld gratis zu verleihen. Es muss allerdings Ihr eigenes sein, denn gratis erhalten Sie es von niemandem. That’s the game, take it or leave it.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier geht es um Sparzinsen (nicht Kreditzinsen) du …; aber bekanntlich sind nicht alle in der Lage das Gelesene auch zu verstehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Supermario: Nicht von sich auf andere schliessen! Scheinst hier der ewige Besserwisser und selbsternannte Klugscheisser zu sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Der Schweizer ist nicht bekannt dafür, das Maximum auf sein Erspartes herauszuholen“

So ist es. Es gilt auch:

„Der Schweizer ist bekannt dafür, jene Erfolgreiche, die das Maximum rausholen, zu beneiden statt zu versuchen von ihnen zu lernen“

Panama Papers

Selbstdenkend, frei & unabhängig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frei ..ja genau du

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu „vergessen“, dass die Banken gefühlte acht Jahre in diesem Geschäft draufgezahlt haben, die aktuell wirklich nicht favorablen Sparzinsen (gesamthaft) den Neukonditionen von Hypotheken (die bereits laufenden Geschäfte ergeben immer noch tiefe Zinsseinnahmen) gegenüberzustellen und als bildhaftes Beispiel die US-Zinsen voranzustellen, ist gelinde gesagt schlicht und einfach tendenziös. Würden den Banken Einlagen fehlen, wären sie auch gezwungen mehr zu bieten, alles andere grenzt an Volksverhetzung!

NB Kam nicht schon vielfach sinngemäss durch die IP-Feder, dass die Banken schlecht geschäften und – im Vergleich zu anderen Industrien – wenig rentabel sind?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Supermario der Rächer der Bankster. Sie vergessen die exorbitanten Gebühren, die anstelle des Zinsgeschäftes getreten sind. Wer weiss nicht zur Genüge, was das in den letzten Jahren gekostet hat. Da sind Soll- oder Habenzinsen ein Pappenstiel dagegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Nostra Dahm US

Tja, ihr habt ja die uferlose Compliance nach der Finanzkrise gewollt; glauben Sie denn, dies sei alles frei und franko zu bewerkstelligen? Ich wünschte mir selbstredend eine mehr oder weniger glatte Kontoeröffnung und -führung genau wie Sie auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kevin, Lehrling-Privatbank

Und du selber lerne mal zuerst einigermassen zusammenhängend zu argumentieren. Worauf beziehst du dich mit der „Geldschöpfung“; hier geht es um die Zinsentwicklung. Und warum sollte das Kommissionsgeschäft resp. der Handelserfolg (der auch negativ sein kann, wie Leonteq kürzlich aufgezeigt hat) das Zinsgeschäft subventionieren. Das ist gegen jede volkswirtschaftliche Logik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Supermario; muss dem Banklehrling Recht geben, peinlich genug für Sie! Als Laie in Finanzdingen sollten Sie die Füsse definitiv still halten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die 3 schönsten Wörter: Gratis, Geld und Grimasse!

Die 3 „G“ welche wirklich glücklich machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der Raiffeisenbank Mittelrheintal erhalte ich 1% Zins ohne Beschränkung und Firmenkunden in Fremdwährung bis 3.5%.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die „braven schweizer Bürger“ halten immer ihren Mund-egal was passiert, wenn irgendein Berset sagt sie sollen Monatelang zuhause bleiben dann tut man das, devot, obrigkeitshörig, kleingeistig. Selbst beim Auto und Hauskauf akzeptieren Herr und Frau Schweizer jeden Preis ohne zu verhandeln. Der Grossteil des Schweizer Volkes verdummt halt immer mehr, dank TikTok, Insta, Dauerkaffeetrinken, arbeitsfaulheit, Niedrigem Bildungsstand. Totale Verdummung auch bei unserer faulen Generation Z.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, ja, die Lila Bank, die niemand brauchte und auch heute nicht braucht. Gygax und die GL stossen sich gesund und die Mitarbeiter werden ausgequetscht… Aber das ist ja auch bei den KBs so… Natürlich mit Löhnen auf einem noch viel tieferen Niveau als bei den „Grossen“… Die Direktion verdient aber auch bei den KBs viel zu viel; wofür eigentlich?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die guten alten Festgelder zahlen bei den meisten Banken in CHF wieder ganz schöne Zinsen. Leider weist kaum ein Kundeberater darauf hin. Entweder sind diese Berater und Beraterinnen nicht kpmpetent oder sie dürfen auf Befehl von oben nicht darauf hinweisen. Ich vermute eher das zweite, weil das ja die tolle Marge massiv schmälern würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was viele nicht wissen: 10 Mio USD können zu mind. 4.5 % angelegt werden. Nur der Kleine wird kurz gehalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann mach mal; nur können sich die „mind 4.5%“ relativ schnell verflüchtigen, wenn der Wechselkurs (siehe Historie) nicht mitmacht. Klartext wäre, wenn man die Zusammenhänge in Bezug auf die verschiedenen Währungsgebiete wenigstens im Ansatz kennen und verstehen würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Supermario: als Laie in Finanzdingen sollten Sie die Füsse still halten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Supermario: Peinlich, Ihre ständigen Belehrungen und Besserwisserei! Gehen Sie doch arbeiten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass Valiant gut wirtschaftet heisst ja noch lange nicht, dass die anderen Banken dasselbe (z.B. bezüglich goldene Finanzierungsregel oder Klumpenrisiken) machen. Die Valiant zahlt ja auch gute Zinsen und ich bin stolzer Aktionär. Aber kein Kunde. Ich gehe lieber grössere Risiken ein, als Geld verzinsen zu lassen. Und Risiken haben halt einen % Aufschlag. Dafür kann Valiant in 10 Jahren vielleicht wieder einmal misswirtschaften… und ich werde mich grün und blau ärgern…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist es nicht folgendermassen?

* Banken „zahlen aus“: negative Realzinsen

* Es profitieren: Besitzer der Banken, Bank-Angestellte, Kreditnehmer der Banken

* Wenn 1 Kreditnehmer 1 Aktiengesellschaft ist, ist der Aktienpreis hoch, da die Aktiengesellschaft auf Kredit zu negativem Realzins echte Vermögenswerte erwerben kann, z.B. teure Maschinen. (Es hat sich 1 Blase gebildet.)

* Ein Aktionär kann bei einer Bank einen Kredit zu negativem Realzins aufnehmen, um noch mehr Aktien zu erwerben. Der Preis pro Aktie steigt. (Die Blase wird grösser.)