In einem schwachen Vontobel Halbjahres-Ausweis sticht ein Bereich als besonders brüchig heraus: das Digital Investing.

87 Millionen setzte die Zürcher Familienbank damit von Januar bis Ende Juni noch um, in der Vergleichsperiode von 2022 waren es 121 Millionen.

Minus 28 Prozent. Besserung nicht in Sicht.

Im Gegenteil. Der einst hochgelobte Digital-Papst Toby Triebel ist nach Kurz-Gastspiel auf und davon.

Aktueller Eintrag auf seinem LinkedIn: „Something new in Financial Services / Fintech“.

„Digital Investing ist die Challenger-Einheit, welche die Kompetenzen von Vontobel direkt oder über Ecosysteme an breitere Bedarfsgruppen bringt“, schreibt Vontobel im Halbjahresberiocht.

„Der Bereich setzt auf dem erfolgreichen Endkundengeschäft mit Strukturierten Produkten auf. In diesem Bereich werden auch Plattformen wie derinet/Vontobel Markets, cosmofunding oder Volt kundenzentriert weitergeführt.“

Volt. So heisst die grosse Hoffnung der Digital-Päpste bei jener Bank, die weder gross genug ist für ein Universalbanken-Angebot noch klein genug für einen Nischenplayer.

Gefangen in der Mitte – wie Die Mitte, zu der es CEO Zeno Staub zieht. Wobei die Partei derzeit sogar Aufwind spürt.

Nicht so Volt. Vontobel-intern geht um, dass die Meinungen zur grossen Offenisve mit günstigem Investieren dank Technologie gemacht seien.

Urteil: gescheitert.

Ins Feld führen diese Stimmen eine Partnerschaft mit dem brasilianischen Online-Broker Nova Futura.

Das Finanz-Unternehmen kriegte mit dem Deal von Ende 2021 vollen Zugang zu Volt, umgekehrt sollten deren Kunden die Umsätze der Vontobel befeuern.

Das Vorhaben entwickle sich nicht wie gewünscht, sagt nun eine Quelle. Dem widerspricht die Vontobel. „Die Kooperation entwickelt sich planmässig. Die Ihnen zugetragene Information ist daher unrichtig.“

Auf Nachfrage, ob sich Vontobel überlege, Volt einzustampfen, gabs zunächst keine weitere Antwort. Heute früh erfolgte dann „ein klares Nein“ – mit „!“.

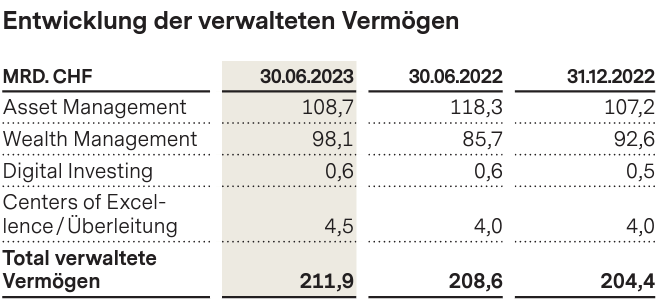

Im Digital Investing wies die Vontobel per Stichtag 30. Juni 2023 ein Volumen von 600 Millionen Franken aus. Ein Tropfen im Vergleich zu den total verwalteten Kundenvermögen von 212 Milliarden.

Noch schlimmer: Ein Jahr zuvor waren es genau so wenig.

Stillstand pur.

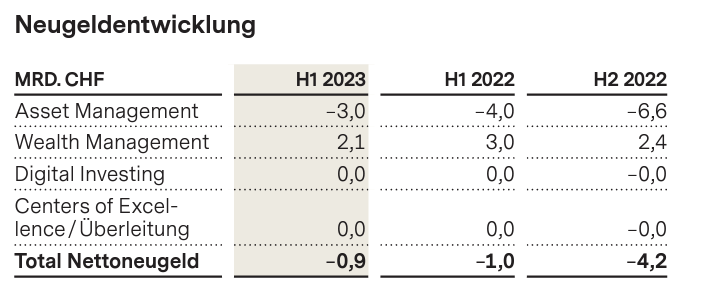

Richtig happig wird’s beim Neugeld. Dort steht unter „Digital Investing“ drei Mal „0,0“. Vor einem Jahr, im 2. Semester 2022, und jetzt.

Nichts. Null.

„Die insgesamt verhaltene Nachfrage nach Hebel- und Investmentprodukten durch unsere Privatkunden spiegelt sich in der Entwicklung des Bereichs Digital Investing“, versucht Vontobel, die Schwäche zu erklären.

Immerhin schwarz ist die Einheit. Und das nicht mal allzu klein. 76 Millionen betrug der operative Gewinn im Halbjahr 2023 im Digital Investing.

Doch auch da zeigt der Trend nach unten. In der Vorjahresperiode belief sich das Plus nämlich noch auf 112 Millionen.

Wie eingeschlafen das Thema „Volt“ bei der Vontobel ist, zeigt die Unterseite volt.vontobel.com. Dort stammt der letzte Artikel vom März – 2022.

„volt wird neu lanciert – umfangreicher als je zuvor, mit über 15 Anlagethemen, 4 alternativen Investments, der Möglichkeit seine Anlagen regional zu gewichten und einem nachhaltigen, ESG-konformen Basisportfolio“, hiess es damals.

Wer dann im gestrigen Halbjahresbericht nach „Volt“ suchte, der stiess auf einen einzigen Satz.

Das „VOLT“ fährt ja indirekt ja noch bei Raiffeisen? – Eine gute Idee ist einmal mehr infolge der Preispolitik (verdeckte Kosten, Gebühren, Preisfestlegungen) gescheitert….

Kunden sind sensitiv geworden…. schon einfache Fonds mausern sich zur „Abschöpfungsindustrie“… VOLT kann ja nur noch schlimmer sein….

Bei Lancierung von Volt waren die Preise schlicht viel zu hoch. Damit war für mich Volt ausser Traktanden.

Das Vontobel Bashing stinkt mir langsam aber sicher. Letzte Woche hat GAM einen Brief versandt, der schon gelocht war.

Dem kann ich nur zustimmen! Immer wieder interessant, wie auf IP jede Woche eine neue Sau durchs Dorf getrieben wird. Aber klar, jeder weiss es immer besser und würde alles gaaaanz viel besser machen. Wenn dem doch so ist, warum sitzen denn die ewigen Motzer nicht selber im Chefsessel und beweisen dann, wie man einen Weltkonzern formt und BlackRock das fürchten beibringt. 🤪 🤪

„Nur“ 0,96 % p.a. Gebühr. Ich glaube, die Bank ist auf einem anderen Planeten. Ich gehe lieber an die Grenze und gehe zu einer deutschen Bank, die mir alles NULL Gebühren gibt. Sobald die Investition in einen ETF (oder eine Apple-Aktie) erfolgt ist, spielt es kaum noch eine Rolle, ob die Depotbank in der EU oder in CH verwahrt wird.

0,96 %, das sind 960 CHF auf 100.000. Ich kann sogar mit CHF 960 nach Singapur fliegen

70 Kisten Gewinn mit 600 Mio. an AuM. Da werden Anleger so richtig abgezockt. Big Time! Das sollte jetzt dem letzten ein Liechtli aufgehen..

Volt wurde ja in Zürich auf Plakatwänden gross beworben. Ja was kann man denn dort machen? Gerademal teure „erklärbedürftige“ Vontistruckis kaufen? Also die Taktik konnte ja nicht aufgehen. Selbst Swissquote macht ja keinen Geschiss mehr um die eigene Strukibörse… und dort erhält man zehntausende Produkte von unterschiedlichen Banken.

Leonteq wurde über den Klee gelobt, Volt auch. Grosso Modo schlägt das diversifizierte, auf Jahrzehnte angelegte Aktieninvest den Strukibrei bei weitem. Dass Ottonormalanleger irgendwann taktisch sinnvoll z.B. einen Warrant kaufen, kann man ausschliessen… ihn auf Plakaten anzulachen ist insofern Geld verbrennen. Und nur der coole Name taugt dann halt nichts…

So wie ich das verstehe ist volt eine Anlageapp, strukturierte Produkte sind ein anderes Geschäft, aber beides gehört zur Abteilung Digital Invest

…sind vermutlich mit genau so wenig Geld gedeckt wie die Währungen und Kredite der Banker. Wer will seine hart erarbeiteten Guthaben in heisse Luft tauschen, und dafür auch noch Courtagen und Depotgebühren bezahlen? Man muss ja schon bescheuert zu sein, so etwas zu tun.

Vielleicht realisieren die Menschen endlich, dass sie mit allem “Digital“ belogen werden. Es ist zu hoffen!

Hinter den digitalen Ziffern herrscht gähnende Leere.

Mit Nachhaltigkeit, Werthaltigkeit und Wertaufbewahrung hat das nichts zu tun.

Volt ist gerade der richtige Name. Alles unsichtbar und nicht fassbar, wie eben Luft. Internetbanking ist die totale Lüge! Wir müssen das beenden, denn hinter den verbuchten digitalen Zahlen gibt es keine Gelddeckung!!!! Totaler Betrug!!

Bitte endlich aufwachen.

Vontobel Kultur = lobe den, der dir nicht gefährlich wird. Egal was er kann!

Vielleicht realisieren die Menschen endlich, dass sie mit allem “Digital“ belogen werden. Es ist zu hoffen!

Hinter den digitalen Ziffern herrscht gähnende Leere.

Mit Nachhaltigkeit, Werthaltigkeit und Wertaufbewahrung hat das nichts zu tun.

Volt ist gerade der richtige Name. Alles unsichtbar und nicht fassbar, wie eben Luft. Internetbanking ist die totale Lüge! Wir müssen das beenden, denn hinter den verbuchten digitalen Zahlen gibt es keine Gelddeckung!!!! Totaler Betrug!!

Bitte endlich aufwachen.

Hören Sie Stimmen?

Nein er hört keine Stimmen. Es ist ein Fakt. Ohne Strom kein Digitales BS Zeugs. Ihne Strom bleibt mein im Garten vergrabenes Gold, Gold.

Die Marktaktivität der Anleger geht zurück, deshalb auch die Nachfrage nach Hebel & Investmentprodukten. Als Journalist könnte man doch dieser Aussage nachgehen, die SIX hat dazu ja öffentliche Daten?

Scheint dennoch ein hoher Gewinn zu resultieren?

Wenn automatisieren oder digitalisieren, dann muss Vontobel dies im Private Banking tun, wo sehr starke, konzeptionell fähige Ausnahmetalente arbeiten und nicht in Volt. In der Anlageberatung und der Vermögensverwaltung liegt die Zukunft des Schweizer Finanzplatzes. Vontobel geniesst einen ausgezeichneten Ruf über sehr gute Quants, ESG-Spezialisten, Avaloq-Pros und ausgewiesene Projekt Cracks angestellt zu haben, mit hoher Innovationskraft. Auf diesem Gebiet sollten zukünftig vermehrt Kräfte gebündelt werden, um das Optimum herauszuholen.

…du wolltest wohl schreiben „…um das Opium herauszuholen“ du Humorist

Ähm, im Private Banking, wo sehr starke, konzeptionell fähige Ausnahmetalente arbeiten?

Kenne rund 30% der Belegschaft, vermutlich mehr als Triebel und Baumann, welcher der Laden teils gehört! Die meisten fähigen Leute sind in der IT, im Corporate Action und bei Derinet. Im PB sind sie allerdings sehr rar.

Konzeptionell fähig erscheint mir nur punktuell whr zu sein im WM/PB.

@Banken Kenner: IT itself is THE big weak point at Vontobel and the back office, where Corporate Actions is also located, is not dynamic enough. A back office guy can never act as a game changer for the entire bank anyway. There are a lot of armchair employees who only do what is necessary. We don’t even need to talk about Volt.

There are some teams and individual professionals who enjoy an enormously good reputation throughout Switzerland, think all-embracing, & bring in new unorthodox theories and ideas. Some parameterizers, business analysts, consultants, portfolio managers, ESG analysts and fund managers could bring the whole bank back on track. As an outsider banker, I have to mention that the bank is not really doing badly. WM in particular is doing quite well and in AM only a few things would need to be improved to flip the switch. However, I don’t see any future for Volt, and the back office would also have to be slimmed down massively and, above all, moved from the expensive city to the periphery. Furthermore, there are too many branches in the domestic market as well as foreign markets, what have to be closed due to very moderate revenues.

@Banking Consultant:

First, if an expat lives in CH, one should Lern the language of the country, instead to advise any intermediary to pull it’s Employees to Pune, Wrozlaw, or, Thailand or Malaysia… You can see this Desaster on every corner, but as an consultant, you may sell the dead horse several times to different shareholders

Derinet funktioniert.

Alles andere nicht.

Günstiges Investieren dank Technologie ist kein Problem. Bisschen Weltportfolio und so. Zu verdienen gibt es da aber wenn überhaupt ein paar Mini-Courtagen und ein paar Promill Kickbacks.

Swiss Digital Banking ist weitgehend ein Flop und wird es bleiben. Warum?

Digital Banking ist eine klassische Plattform Lösung und das bedeutet

1. Es braucht Kundenvolumen und Gesamtlösungen mit Zusatznutzen für den Kunden.Bei 8 Mio CH Nasen ist da nicht viel Platz.

2. Das Kerngeschäft muss die Plattform sein und Banking der Nutzen. Das bedeutet stabile, redundante, hochverfügbare kostengünstige IT Systeme in den eigenen Hände ohne mässige Durchlauferhitzer wie Swisscom und Co.

3. Technologie Intensive = Investitionsintensive in Vorkasse gehen.

4.Der Nutzen muss zuverlässig verfügbar sein und sich mit dem internationalen Wettbewerb messen. Da sticht folgendes hervor.

Kontoführung, Online E-Banking, Lastschriftverfahren,Instant Vergütungen meist kostenlos.

Debitkarten meist kostenlos. Kreditkarten teilweise (durch deren Quadripool erschwert).

Konto in Fremwährungen, meist kostenlos, Wechsel zu Tageskurse mit geringem Spread.

Zalungen ins Ausland mittels SEPA, Paypal und Money Transfer zu günstigen Konditionen ohne Intermediär und Bank Zuschläge.

Einlagesicherung USA 250k.

Depotgebühren meist kein oder geringer Aufschlag beim Handel oder nur Spread basierend.

Sparmöglichkeiten in Wallets und Geldmarkt-Tages- sowie Festgelder auf Basis von Fraction Trading möglich.

Robo Advisor, Portfolio Übersicht und Gesamtauswertung als Zusatznutzen buchbar usw.

Es gibt also noch viel zu tun mit möglichst wenig Durchlauferhitzer.

Banken wie Vontobel (und auch alle anderen, die gerade ihre neuen Investment Apps vorstellen) tun dies nicht, weil sie erwarten, damit den grossen Gewinn zu erwirtschaften.

Jeder mit grundlegendem betriebswirtschaftlichem Wissen kann sich selbst ausrechnen, dass sich diese Apps nie lohnen werden. Hässig könnte auch mal den Taschenrechner zücken und sich ausrechnen, wie viele Leute ein Konto eröffnen und ihre 10k CHF einzahlen müssen, damit man eine Veränderung von 0.1 Mia. in der Bilanz sieht…

Diese Digital Invest Lösungen sind ein Marketing Instrument. Es geht darum, dass über die Bank geredet wird. Dies scheint zu gelingen, wie man hier sieht.

@Politsamer: Ich nehme an, du selber verfügst über „grundlegendes betriebswirtschaftliches Wissen“. Daher erstaunt es ein wenig, dass du offenbar den Unterschied zwischen Kontoführung und Anlagegeschäft nicht kennst. Bei letzterem nämlich – und genau darum geht es bei Volt – verdient die Bank tatsächlich Geld. Über die App kann die Bank dem Kunden nämlich ihre Dienstleistungen (Beratung, VV, Wertschriftenhandel) und Produkte (Strategie-Fonds, ETF, Derivate, Strukis, etc.) verkaufen. Je nach dem, was die App für Funktionen bietet (ich kenne Volt nicht, aber andere Apps), kann sie den Kunden immer mal wieder zu Kauf-/Verkauf-Transaktionen animieren – was der Bank Courtagen einbringt. Dass die App selber kostenlos zur Verfügung gestellt wird, ist Pipifax.

Und – face it – die Anlagekunden, die jährlich ein oder mehrere Male mit ihrem Berater physisch zusammensitzen und ihre Anlagen bei Kaffee und Sprüngli-Leckereien besprechen wollen, sterben zusehends aus. Die jungen digitalaffinen Generationen sind auch agiler, d.h. sie zögern viel weniger als die älteren damit, zu jener Bank zu wechseln, welche die besten Online-Tools bietet.

Hab nie verstanden was die Lösung kann außer hohe Kosten mit undurchsichtigen Produkten und unvorhersehbarer Rendite.

Schön wäre ein weiterer weg einfacher und günstiger Weg in existierende Fonds, ETFS und Aktien günstig zu investieren.

Oder in Immobilien Anteile wo bekannt ist in welche genau mit welcher Beteiligung.

Der nächste Furz wird dann abstatt Volt, „Ampere“ heissen und die Banker werden zu Finanz-Elektrikern.

Was Geld ist, wissen die Finanztrottels heute sowieso nicht mehr.