Die Banken platzen vor Gewinn. Das Thema ist in aller Munde, wie ein Tagesschau-Beitrag von gestern zeigt.

Tenor: Die Banken verdienen sich mit Krümel-Zinsen zugunsten der Sparer dumm und dämlich – SNB-Topzins auf die Girokonten der Geschäftsbanken sei Dank.

Am Ende des Beitrags kommt der Clou: Die Kunden lassen sich von ihrer Bank mit Mini-Zinsen abspeisen, weil sie sich kaum viel mehr bei der Konkurrenz erhoffen.

Erinnerungen ans einstige Zinskartell werden wach.

Damals sprachen sich die Geldhäuser im Hinterzimmer am Paradeplatz ab, damit sie sich die Taschen mit Zinsen füllen könnten.

Immer noch das Gleiche, einfach neu verpackt?

So sieht es der Herr des Konsumentenschutzes in der Tagesschau. Er erwarte jetzt „mindestens ein Prozent Zins der Banken auf den Sparkonten“.

Derzeit muss man schon mit 0,5 Prozent zufrieden sein.

Doch wir, die Kunden, sind selbst schuld, wie ein Beispiel eines Lesers zeigt. Er habe von seiner UBS-Beraterin kürzlich 1,02 Prozent für ein Franken-Festgeld über 3 Monate offeriert erhalten.

Thanks but no thanks.

Kaum aufgehängt, meldete sich ein anderer UBS-Berater – mit saftiger Überraschung. Man könne jetzt für die 3 Monate fest 1,45 Prozent bieten.

Fast 50 Prozent verbesserte Offerte innert weniger Minuten: Wie geht das?

Einfach: Die Banken verdienen dank der 1,75 Prozent der SNB auf ihre Girokonten – ausfallsicher – derart granatenmässig, dass sie unendlich Spielraum nach oben haben bei den Zinsen für die Kunden.

Man muss sich einfach wehren. Dann geht’s offenbar.

Nicht die grosse Stärke der Eidgenossen. Wir sind brave Leute. Laut auf den Tisch hauen, geradeaus sagen, was man denkt? Eher die Ausnahme.

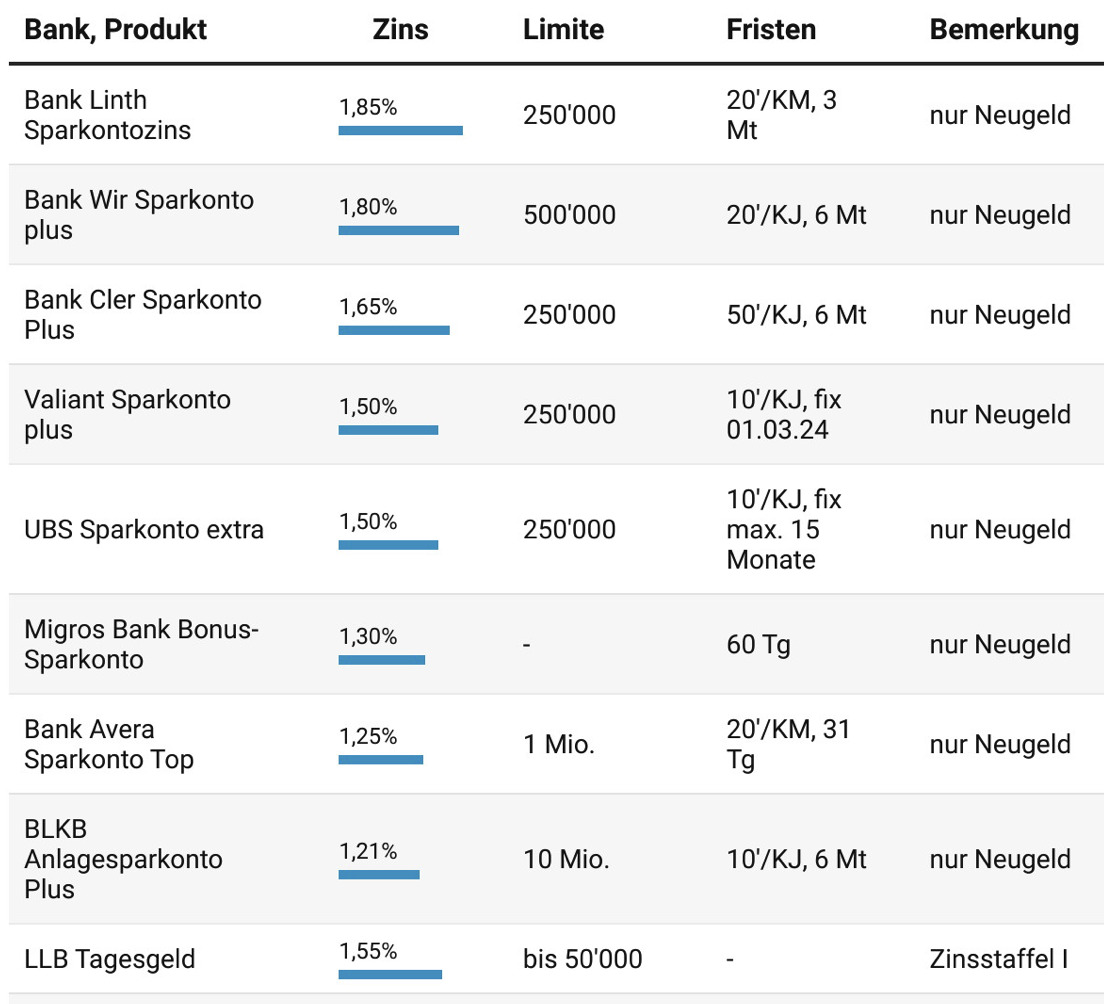

Einzig dank Online-Plattformen wie Digitalmedia erfährt man vom besten Zinsangebot. Am meisten zahlt derzeit die Bank Linth, eine Tochter der Liechtensteinischen Landesbank.

Davon profitieren die Geldhäuser. Sie stemmen sich gegen Transparenz. Ihre Zinsen online offenlegen? Lieber nicht.

Statt die eigenen „Preise“ für Vergleichsdienste herauszugeben, betreiben die Banken ein Versteckspiel – um dann im Zweiergespräch rasch nachzubessern.

Zustände wie im Mittelalter. Zeit, dass die Banken damit aufhören. Die Politik soll sie zur Offenlegung der aktuellen Zinsen und Margen verpflichten.

Dann kann jeder vergleichen und selber entscheiden: Soll die Bank sich an mir gesund stossen – oder will ich vom besten Angebot profitieren?

Lieber Luki, Festgeld ist nicht gleich Festgeld! Mit einem andern Schuldner (z.B. UBS Jersey statt UBS Schweiz AG … oder gar Drittbank) hole ich schnell mal 0.3% mehr Zins. Gäll, Risiko bestimmt Zinssatz! Also nicht alles vorbehaltlos glauben, was man dir so erzählt!

typischer Besserwisser 😉

genau und @corbeau:

nichts von Besserwisser, sondern Bankprofi, denn die Gegenpartei ist entscheidend.

Was ist denn hier los? Natürlich ist es nicht schön wenn sich Banken gratis dumm und dämlich verdienen können, aber das müssen schon die (wechselfaulen) Kunden mit dem Portmonee lösen und nicht die Politik mit Margenlisten.

Die SNB wird die Zinsen nochmals erhöhen müssen, da mit der Erhöhung des Referenzzinssatzes die Mieten steigen und mit einer weiteren Erhöhung der Zinsen die Mieten wiederum steigen und im Schlepptau die Inflation wiederum steigt…. ein perpetum mobile, das den Mittelstand völlig ausbluten lässt und den Banken Windfall-Profits in ungeahnter Höhe beschert. Ohne etwas zu tun gibt’s einen Riesengewinn und Riesenboni bei den Banken. SNB sei dank. Kann man es nicht wie Italien machen einfach die unverdienten Riesengewinne der Banken abschöpfen ? Das wäre doch mal etwas für das Stimmvolk.

Sorry, aber ich vergleich schon lange. Kreditkarte einer Deutschen Bank, ohne Gebühren und ohne Transaktionskosten. Einfach zu machen und sehr effektiv, wenn es um den eigenen Geldbeutel geht. Offerten einholen, vergleichen und ggf. auch ein wenig druck ausüben… Jeder kann das so machen, man muss halt nur wollen und da ist die Mehrheit der Schweizer einfach zu „faul“.

Hahahaha… peinlich!

Staatlicher Offenlegungszwang für Zinsen und Margen? Wurde IP von der WOZ gehackt? Unglaublich.

„Die Politik soll sie zur Offenlegung der aktuellen Zinsen und Margen verpflichten“.

Wie wahr. Der politische Druck auf die gierigen Banken muss massiv erhöht werden.

Schon Jesus hat vor 2000 Jahren nicht ohne Grund sämtliche Geldhändler aus dem Tempel geworfen.

1 Prozent ist immer noch eine Frechheit. Endlich wieder anständige Zinsen und deutlich runter mit den Gebühren! Das wäre fällig! Als die Zinsen gegen Null gingen, explodierten die Gebühren, weil die armen Banken ja nichts mehr an den Zinsen verdienten. Im Umkehrschluss müssen diese jetzt runter und die Zinsen für Sparkonten mindestens auf 1.5%.

Nein?!

So funktioniert banking? Luki, du bist hier etwas ganz Grossem auf der Spur. Dranbleiben!

Am Montag bei der Bank (Kantonalbank) angerufen: Ich will mehr Zins auf das Privatkonto (0%!), im Minimum 1%.

Antwort: Geht nicht.

Meine Reaktion: Gut, dann fliessen die 200‘000, die ich liquide habe, heute noch ab.

Plötzlich: Wir haben ein 1 Monats Festgeld über 1,2%, wäre das was?

Na, wenn ihr lieber den Aufwand habt: Warum nicht?

Gleichzeitig jammert der Banker, dass sie Abflüsse haben.

Warum nicht einfach vernünftige Konditionen stellen?

Was ich damals gelernt habe: Auf Einlagen 0,5% Marge. Auf Kredit 1% Marge. Und dann noch ein bisschen Fristentransformation.

Davon lebt man sehr gut.

Warum will die Bank heute allein auf die Einlagen 1,75% machen? Das ist doch absurd!

Willbe-invest 1.55% Tagesgeld!

Diese Zinssätze gelten nur für Neugeld. Also bedeutet es man muss ausweichen zu anderen Banken und dort als Neukunde aufgenommen werden. UBS gibt langjährige Kunden 0.75% bis 50’000, 0.30% von 50’001-250’000, alles darüber bleibt zu 0% liegen.

ZKB, hä,wie, hä

In der Regel sind es die rechten (bzw. „bürgerlichen“) Kreise, die jede Transparenzregelung im Parlament verhindern, da es angeblich der freie Markt schon richte.

Die 1.80 % der Bank WIR bestehen bereits seit Frühling und waren für mich die Benchmark, um von meiner Bank den gleichen Zinssatz fürs ein kurzfristiges Festgeld einzufordern. Mittlerweile werden 2.00 % angeboten, aber auf der Website steht natürlich „Konditionen auf Anfrage“. Wer sein Geld bei einer Kantonalbank oder der UBS parkiert, ist eh der dümmste.

Die Schweiz hat auch paar Hyänen;

Wenn ich das lese, muss ich gähnen.

Wieder werden wir ausgenommen:

Banken: Wie Raubtiere sie kommen!

UBS konnte sich mit unsern Steuern,

Die Credit Suisse gratis anheuern!

Nun werden auch Zinsen einbehalten

solche Banker sind üble Gestalten!

ORF

Das hat nichts mit reklamieren zu tun, sondern damit, dass die UBS rund 3 Mia. CHF Neugelder benötigt um die Bilanz aus der CS Übernahme auszugleichen.

Da hat jemand richtig den Durchblick…

Der CS-Kauf ist mit Aktien finanziert worden; Aktien die in 2022 vom Markt aufgekauft worden sind und hätten vernichtet werden sollen. Die UBS hat also in 2023 keinen Rappen für den Kauf hingeblättert.

Die UBS könnte einfach den Zins auf die Privatkonti auf 1% erhöhen und die überhöhten Gebühren deutlich absenken.

Dann würde es auch Neugeld geben bzw. die Abflüsse würden schnell abnehmen.

Übrigens: Die Hypo-Angebote der CS sind derart mies, dass die Kunden quasi zum Wechsel genötigt werden.

Der moderne und aufgeklärte Kunde hat heute sehr scharfe Waffen. Mit ETFs lässt sich heute ein Sparkonto praktisch ersetzen. Transparent, liquide und kostengünstig. Am besten über einen Online Broker. Ganz gleich wie ein Sparkonto ist diese Lösung zwar nicht, aber man kann sich die Sache mal anschauen und entscheiden. Nach meiner Meinung werden mit folgenden ETFs die Kundenbedürfnisse viel besser bedient als mit einem Sparkonto, wo eher die Bedürfnisse der Bank bedient werden.

Fast schon klassisch CHCORP von iShares. „Zins“ über 2%.

Es gibt US Treasury-ETFs mit unterschiedlichen Laufzeiten und Franken Hedge. IBTC von iShares.

US Unternehmensanleihen mit CHF Hedge gibt es von Vanguard. V3GH

Ein ESG ETF, man mag es oder nicht (von mir aus müsste ESG nicht sein), dieser ETF kennt sogar monatliche Ausschüttungen (als hätte man eine Immobilie vermietet).

Die Kosten sind dabei oft um die 0,1 bis 0,2%, die Renditen zwischen 3% und 5%.

Wer möglichst nie (oder nur relativ kurzfristig) im Minus sein will, der muss möglichst kurze Laufzeiten wählen. Fremdwährungsrisiken lohnen sich grundsätzlich nicht. Ganz kurze Laufzeiten liefern sogenannte Overnight ETFs. Unter http://www.justetf.com kann man sich schlau machen. Leider nur in EUR und GBP bisher.

Und wo ist der „Zins“? Im Fact Sheet unter Effektivverzinsung, Rendite auf Verfall oder Yield to Maturity (manchmal Yield to Worst) schauen. Diesen Wert kann man etwas salopp gesagt und umgangssprachlich als „Zins“ betrachten.

Habe frankly.. 95 % Aktien in passivem Anlagefund- 5% minus seit Jan 23

@Hansueli

Da bist du ja noch gut dran. Ich bin ebi True Wealth und seit ca. 1 1/2 Jahren zwischen 11 – 17% im Minus.

Die UBS scheint das Geld dringend zu gebrauchen. Brennt es da auf dem NEW UBS Dampfer? 😉

vom Thema nichts verstanden, Altstätten!

Wohl eher ein U-Boot dem der Sauerstoff ausgeht.

Als AT1 geschädigter habe ich seit Monaten 2% auf Invest Acount da mein Berater ein schlechtes Gewissen hat..

Gehen dieBankberater proaktiv auf die Kunden zu und bieten ihnen Festgelder mit viel höheren Zinsen an als auf dem Privatkonto ? Nein machen sie nicht, denn man will sich die Topmarge ja nicht versauen. Einmal mehr arbeiten die Berater vor allem für ihre Bank nicht aber für den Kunden. Genau deshalb sind bankenunabhängige Vermögensberater so wichtig. Sie lassen sich diese tiefen Kontozinsen nicht einfach gefallen.

Für ein 3 Monat Festgeld bei einer AAA Bank kriegt man locker 1.6% und wenn man Fremdwährungen wechselt und ein bisschen telefoniert 0,1 Basispunkte, ab einem gewissen Betrag. Aber das rundum-Sorglospaket kommt nicht einfach von selbst dahergelaufen, man muss etwas dafür tun.

Übrigens, UBS gehört konditionenmässig zu den teuersten Banken, zur Migros und BLKB gehen diejenigen, die eh nichts verstehen und wie stabil WIR und Linth im Falle einer Finanzkrise sind, muss jeder selbst beurteilen.

Ich bin bei der Migros Bank (also einer der eh nichts versteht) und bekomme momentan 1,5% auf Festgeld mit Laufzeit von 6 Monaten. Hast di ein besseres Angebot?

Ein Markt funktioniert nur mit informierten Teilnehmern. Die faulen und trägen Bankkunden werden halt etwas abgezockt. Das ist in jeder anderen Branche genau gleich. Man muss halt ein bisschen Zeit investieren. Das tut man bei Ferien, Handyabo, etc. ja auch. Also alles kein Problem. Die Kunden könnten den Banken Beine machen, wenn sie wollten.

Aber nur, wenn auch noch echte Leute dort arbeiten. Die meisten hier drin gehen ja davon aus, dass 80% aller MA überflüssig sind; ich frage mich wen sie noch fragen wollen, wenn es keine Call-Center oder Berater mehr gibt?

Die paar Kröten 🐸 vom RAV sind eine absolute Frechheit!

Die meisten Schweizer haben am meisten im Pensionskassenkonto gespart. Ausgesteuerte und Kranke haben am meisten im Pensionskassenkonto gespart das bei der Auffanggesellschaft liegt. Auch dort wird man seit Jahren mit quasi 0% abgespeist was aber wie überall den Renditen nicht geschadet hat die man mit den rechtsfreihen Spargeldern der Arbeiter erreichte und einbehalten hat.

„3 Monate fest […] 1,45 Prozent“

http://www.worldgovernmentbonds.com/country/switzerland/

„1 month 1.600% 0.0“

???

Die Tabelle ist einfach nur Müll. Wenn man auf die Internetseiten der einzelnen Institute geht, merkt man schnell, dass die ganzen weiteren Vertragsedingungen dermassen schlecht sind, dass sich ein Wechsel überhauot nicht lohnt. Bank WIR z.B zahlt den Zins nur auf Neugeld und nur bis 4/2024. Danach 0.5%. WOW.

Ist halt wie bei den Krankenversicherungen, jedes Jahr Bank wechseln.

Vor allem steht im Kleingedruckten:

Diese Aktion ist zeitlich begrenzt und gilt nur für Einlagen von 01.07.2023 bis 31.08.2023