Die Zuger Kantonalbank spielt in der jüngsten Immobilien-Bonanza eine Hauptrolle – hinter den Kulissen, wie sich’s gehört, dafür umso entscheidender.

Das Mehrfamilienhaus im Zuger Rosenberg-Quartier ging letzte Woche an einer öffentlichen Versteigerung für eindrückliche 8,2 Millionen über den Tisch.

Der Anwalt und sein Käufer-Mandant halten sich bedeckt. Das wollte auch die Hypothekar-Gläubigerin, die Zuger KB.

Doch nun leuchtet sie grellrot auf.

Das „Lastenverzeichnis“, das für die öffentliche Versteigerung publik wurde, listet total gut 2,5 Millionen „grundpfandgesicherte Forderungen“ der Staatsbank auf.

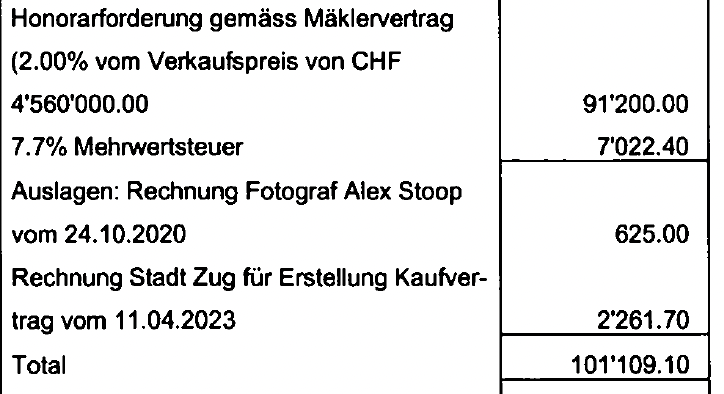

Interessant wirds auf Seite 7 des Dokuments.

„Honorarforderung gemäss Mäklervertrag (2.00% vom Verkaufspreis von CHF 4’560’000.00) … 91’200.00“, steht dort.

Das heisst, die Zuger KB war nicht nur Hypo-Gläubigerin und damit Finanziererin des Objekts, sondern ihre Immobilien-Leute hatten auch gleich einen Verkauf angestrengt.

Dabei standen sie offenbar kurz vor einem „Erfolg“. Denn in der gleichen Passage auf Seite 7 steht weiter:

„Rechnung Stadt Zug für Erstellung Kaufvertrag vom 11.04.2023 … 2’261.70“. Sprich: Man war bereit für die Verschreibung der Immobilie.

Dann platzte der Deal offenbar. Warum, ist offen. Der Käufer könnte abgesprungen sein.

Schlecht für ihn, gut für die Bank, kann man heute sagen: Der nun erzielte Preis liegt nicht weit vom Doppelten entfernt.

Doch für die Zuger KB-Cracks ist der Fall peinlich. Wie konnten ihre Experten das Rendite-Objekt derart falsch – zu tief – einschätzen?

Und wie geht das: grösste Gläubigerin und damit wohl Auslöserin der Zwangs-Liquidierung auf der einen Seite, Suche nach Interessenten auf der anderen?

Ein Interessenkonflikt im Bilderbuch.

Die Bank, die am Ende dem Bürger gehört, kann von Glück reden, dass das Betreibungsamt nun einen unbekannten Käufer gefunden hat, der das Haus um jeden Preis wollte.

So bleibt die Kirche im Dorf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da will man gar nicht wissen, wem diese honorigen Bankmanager das Objekt zum Discount-Preis zuschanzen wollten (und ob da noch ein bisschen Kick-back vorgesehen war).

Hoffentlich macht der Schuldner gegenüber von Hässig das Maul auf.

Da würde mich nicht wundern, wenn da noch ein paar hässliche kleine Details zum Vorschein kommen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Viel Vermutung und wenig Fakten – aber eine naheliegende Vermutung. Dazu ist IP – auch – da. Dran bleiben, Lukas, weiter bohren!

Panama Papers

Selbstdenkend, frei & unabhängig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant zu sehen, wie hier ein Wert durch den Verfasser gestützt wird, ohne, dass dieser Fakten als Grundlage nennt.

Ich hatte das Objekt für eine Prüfung auf dem Tisch und die Grundlage für den einst angestrebten Preis war eine saubere Bewertung durch einen lokal bekannten Gutachter, der dies schon seit Jahren macht. Auch als ich die Bewertung simuliert habe, kam ich auf ähnliche Werte.

Herr Hässig scheint aber den Unterschied zwischen einem soliden Ertragswert (und nicht anderes war die Basis für den einstigen Kaufpreis) und Fantasiepreise, wie sie bei Bieterverfahren auftreten, nicht zu kennen.

Herr Hässig, genau solche Fantasiepreise sind die Grundlage für Immobilienpreise und teils überrissene Mieten, um das Geld bloss irgendwie wieder reinzuholen. Machen Sie doch einfach einmal die Augen auf und hinterfragen Sie Ihre Meinung, wenn Sie das Bild des Hauses betrachten. Der Zustand sagt schon Bände aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Neubau macht dank Bauland für 20Wohnungen für Bewohner von Zuger Abzockerfirmen und Expaths zum garantierten Gewinn. Gibt sogar noch ein gratis Tesla dazu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typisch schweizerische Provinzposse, respektive Provinzkorruption.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstaunt mich nicht, wurde es doch seit langem bei Banken üblich das bei interessanten Immobilien nicht der die Immobilie gekauft hat, sondern die Freundin oder ein Kumpel des Sachbearbeiter der Anfrage zum Kredit.

Ist auch so bei Immomakler, das Verwandschaft und Freunde die Interessante Immobilie belegt, selbst bei solchen Immobilien welche der Besitzer will das es kein Spekulationsobjekt sein soll.

Bei Gemeinden ist es schon so das nicht der Marktpreis zählt, sondern der Gemeindefilz. Es geht sogar soweit, das der vom Bauamt den Wert der Aufzohnung steuert. Oder eben Schikanen bei einem Umbau wie z.b. in Affoltern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

8.200.000 CHF für das? Welche Rendite schaut da noch raus. Da hat der Verkäufer den Deal seines Lebens gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben auch vor ca. 3 Jahren unsere Wohnung über die Zuger Kbank verkauft. Hatten uns damals gefragt wie das funktioniert wegen Interessenkonflikte. Es was dann nicht erstaunlich, dass das höchste Gebot von einem Mitarbeiter der Bank kam. Dies war für uns höchst fragwürdig aber die Bank bestand auf den Vertrag…… seither sind wir keine Kunden mehr dort

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In so einem Fall würde ich sofort vom Vertrag zurücktreten.

Und natürlich keinen einzigen Rappen zahlen (Auftragsrecht).

Genau gleich wie dieser Fall: Da gehe ich eine hohe Wette ein, dass jemand aus dem Dunstkreis der Bank ein „Schnäppchen“ auf Kosten des Verkäufers machen wollte.

Besonders dreist ist es, für diese hundsmisserable Dienstleistung auch noch nachträglich Geld zu verlangen anstatt einfach mal den Ball flach zu halten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frage: wer bezahlt schon den doppelten Betrag für diese Immobilie? Könnte es sein, dass es sich um eine Person aus den Osten handelt, welche das Geld sicher vor Sanktionen anlegen will? Wie sieht es mit Geldwäscherei Abklärungen aus?

Aber ich nehme an dass dies niemanden interessiert 🤔

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man nichts versteht, sollte man besser schweigen. Der Titel ist ein Unsinn. Es hätte auch geradezu umgekehrt ausgehen können. Denn eine Zwangsversteigerung ist immer unberechenbar. Über den Wert der Liegenschaft sagt der Preis in einer Zwangsversteigerung wenig aus. Die Bruttorendite dürfte – nach den Instandstellungsarbeiten – max um die 1.5 Prozent sein. Der Milliardär, angeblich ursprünglich russischer Herkunft, in Glencore Nähe, der sie ersteigert habe, so wird gemunkelt, brauche sich nicht darum zu kümmern. So wird weiter gemunkelt: Denn Russen, ohne CH Pass, könnten heutzutage kaum noch kaufen oder mieten. In welcher Absicht er es tat, das kann nur er wissen. Bei einem Weiterverkauf dürfte er kaum diesen Preis erzielen, aber dafür ist die Liegenschaft nicht gekauft worden. Je nach dem, ob die Aufzonungen der Liegenschaften davor, einen Teil der Seesicht nehmen werden, das ist noch offen, wird der Wert beeinflusst. Dem Ersteigerer wird zugetraut, dass er diese Aufzonungen anderer Liegenschaften zu verhindern in der Lage wäre, da er in Zug als sehr einflussreich gelte. Who knows. Das sind alles Spekulationen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die „Kanal“-Banken sind wirklich die allergrössten Scheiss-Banken in der Bananenrepublik Schweiz!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es steht jeden Tag jemand auf, der die überissenen Preise für Schrottimmos bezahlt. Woher das Geld stammt, interessiert niemand. Auch woher die Käufenschaft mit ihren gierigen Markeln/Anwälten stammt, ist irrelevant.

Ich bin sicher, das die KB aufgrund der aktuellen Marktdaten eine Renditenberechnung machte und den Wert diese Immo festlegte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin genau Ihrer Meinung… Steueroptimierung/Geldwäscherei etc etc werden ua durch Transaktionen im Liegenschaftensektor in der CH abgewickelt…

Der Staat weiss das, die Anwälte, die Aufsichtsorgane… solange hier niemand die Abwicklung überwacht, werden Liegenschaften als Zahlungsmittel für ein anderes Hintergrundgeschäft getätigt…

Mir soll das recht sein, denn eine totale Kontrolle ist gar nicht möglich…

Was mich erstaunt ist, dass es immer noch Träumer gibt die daran glauben, dass man das weltweite Problem der Steueroptimierung/GW kontrollieren kann…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solche Geschäftli unter Kumpels gibt’s immer wieder mal!

Diese gibt es- selten aber auch, auch bei der ZKB. Vor par Jahren hatte sich ein ehemaliger ZKB Bänkler welcher auf Immobilien macht- aus Dielsdorf ein Mandat einer älteren Dame mit behinderter Tochter erschlichen, die mehrere MFH’s in Oberglatt besessen hatte…..

…und hier endet sie, sonst greift IP-Zensur ein.

Allen eine gute Woche ausser, den Dieben und Diebinnen im Gesetz!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie so oft liegt die Wahrheit irgendwo dazwischen.

Ein seriöser Immobilienbewerter versucht anhand vernünftiger Methoden wie Ertragswert, Hedonisch, Realwert usw. einen markttauglichen Preis zu ermitteln. Eine Glaskugel für die tatsächliche Nachfrage am Markt kann niemals vorausgesagt werden.

In diesem Fall war die Immobilie einem bestimmten Interessenten, aus welchem Grund auch immer, sehr viel Geld wert. Und das ist schlussendlich auch der reale Wert.

Wieso diese Immobilie dem Käufer so viel wert ist, kann unterschiedliche Gründe haben, welche hier nicht explizit noch erwähnt werden müssen. Aber hätte dieser Käufer nicht zugeschlagen, wäre der Wert ein ganz anderer.

Aufgrund der aktuell speziellen Ausgangslage am Immobilienmarkt sehe ich persönlich den fairen Wert einer solchen Immobilie maximal 10 bis 20 % über dem Durchschnittswert aller erwähnten Bewertungsmethoden und keinen Franken darüber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

der Wert macht die Grundstückgrösse aus ! alles andere ist nichts Wert. Aber dann vermutlich masslos überbezahlt. Sanierungskosten, Asbest usw.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zuger KB macht jetzt auch bei den Kryptowährungen mit. In Zug ist diese wertlose Kryptomanie zu Hause. Ich traue Zug nicht mehr viel, das ganze Kryptopack ist in Zug und wird scheinbar nicht überwacht. Zug wird dann staunen, wie rasch die Luft aus der Blase strömt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da die laufend gedruckte Geldmenge vorhandene Sachwerte überwiegt, fliesst eben viel Geld in heisse Luft wie Derivate und Kryptos. Die Blase ist weltweit gewaltig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zuger KB muss abklären, ob da eine Immobilie unter Hand zu einem zu tiefen Preis an befreundete Persone über den Tisch gehen sollte oder nicht.

Ggf. stehen fristlosen Entlassungen an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass es hier eine sofortige unabhängige Untersuchung bei der ZGKB braucht liegt auf der Hand.

Und wenn etwas faul ist, dann müssen sofort Köpfe rollen (vor allem ist das in dem Fall kaum ein Einzelfall).

Dranbleiben, Herr Hässig! Die Daten sind ja alle öffentlich. Haben sie schon versucht, mit dem ehemaligen Besitzer Kontakt aufzunehmen? Der hat sicher noch mehr Details.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry ein Forderungsverkauf des Hypothekardarlehens ist unter Zustimmung der Parteien immer möglich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da können sie lange davon träumen, das was passiert. Der Dumme ist ja im Normalfall der Kunde. Aber das interessiert die Bank nicht. Hauptsache doppelt und dreifach abkassiert. Die Bank gewinnt immer…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zuger KB wollte sich beim ersten Deal als Hypothekar Gläubigerin in erster Linie schadlos halten. Aber man hat einen Deppen gefunden der 8.2 Mio. zahlt.

Ohne Details zu kennen steht auf dem Grundsteine alte Hütte mit wohl maximal vier Wohnung. Bei heutigem Zinsniveau bräuchte es mind. 4 Prozent Brutto d.h. Mieteinnahmen von mind. CHF 328k auch in Zug ein Ding der Unmöglichkeit.

Der Investor wird die Hütte abreissen und aufgrund des wohl überrissenen Landpreises Eigentumswohnungen erstellen müssen, denn aus dieser Kiste lässt sich aus Mietwohnungen keine anständige Rendite mehr erzielen.

Alles ohne Kenntnis von Details, Bauzone, Baureglement.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau aufgrund dieser Intransparenz und der damit verbundenen Verdienstmöglichkeiten lieben wir unser Metier so sehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die ZUKB ist bekannt Immobilien zu tief zu bewerten. Diese Erfahrung habe ich auch selber gemacht. Jede andere Bank oder Immo-Bewerter schätzt höher als die ZUKB. Eine Begründung für solch konservative Bewertungen sehe ich darin, dass die ZUKB das schnelle Geschäft machen will. Die sogenannten IMMO-Profis der ZUKB sind meines Erachtens nicht auf dem neuesten Stand der Immo-Preise in Zug.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von hören sagen, ohne Überprüfung: Die ZUKB sollte die Bank sein, die den Zugermarkt am besten kennt. Seltsamerweise werden die Immobilien seit vielen Jahren einiges zu tief bewertet. Irgendwie gelangen jedoch Leute an sehr Preiswerten Immobilien die nie Online waren. Gleichzeitig, die Immobilien die von der ZUKB öffentlich inseriert werden, sind oftmals höher als der Markt bezahlen würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für dieses doch schon ziemlich alte 0815-Haus würde kein vernünftiger Mensch 8.2 Millionen zahlen, Zug hin oder her, dito Seesicht. Weiss der Himmel wer der Käufer ist. jedenfalls gut für die ZuKB. Fast 4 Mio. mehr als verlangt. Da kann man ja glatt 2-3 Mänätscherlöhnlein mit bezahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wertvollste bei alten Objekten ist das Bauland. Auf dem Teil kann man einen hübschen Block bauen, den man dann sehr lukrativ vermieten kann.

Das hat die Zuger KB offenbar nicht begriffen (und das ist noch die netteste Interpretation der Vorgänge).

Ich würde anstelle der Zuger KB aber garantiert mal klären, ob es nicht „Verbindungen“ zwischen dem internen Makler, dem Bewerter und dem Käufer der ersten Runde gegeben hat.

Ich werde in solchen Fällen immer sehr, sehr misstrauisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach Gott, an guten Lagen werden nicht Häuser gekauft, sondern Grundstücke. Die Häuser sind meistens non valeurs wie in diesem Fall und werden gebodigt, danach mit mehr Kubatur neu bebaut. Auch die ungehemmte Masseneinwanderung braucht Böden und Häuser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wäre es mit einer alternativen Schlagzeile: „Witz des Tages: Steinreicher Idiot kauft Hütte zum doppelten Marktpreis“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Artikel „Zuger KB wollte Rendite-Hütte zum Halbpreis verscherbeln“

In diesem Fall würde es sich lohnen, deutlich tiefer zu schürfen, denn die involvierte KB hat noch einige Leichen im Keller… das betrifft sowohl diesen spezifischen Fall, wo versucht wurde, eigene Fehler zu vertuschen. Es betrifft auch das Top-Management, das nach Aussen Reputationspflege betreibt, aber bei genauem Hinschauen auch längst fällig wäre und eine interessante Fortsetzungsstory der Metoo-Bewegung lieferte. Wenn man genau hinschauen will…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WER Zug kennt, weiss:

Es zählt die Lage.

Die Lage.

Allein die Lage.

Es gibt keine freien Plätze mehr in Zug.

Congrats für den Käufer – ein guter Deal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Währungsentwertung sind das Problem, wenn für eine kleine relativ alte, renovationsbedürftige Hütte CHF 8.2 Millionen geboten werden, nichts anderes!

Auch der Schweizer Franken des Bankenkartells taugt nichts mehr, alles erscheint immer teurer.

Gerade habe ich die Krankenkassenprämieanzeige für 2024 erhalten.

Neu für 2024 beträgt sie CHF 338.10.

Für 2023 betrug sie CHF 265.30.

Teurungs-Aufschlag = 21,5%! Erscheint optisch auch völlig überrissen zu sein.

Aber die Inflation ist natürlich gewaltig und ja nicht einmalig, sondern die Prämien steigen ja schon lange, systematisch!

Systematische Inflation, die Inflationsberechnungen des Bundes und der Regierungsbanausen sind natürlich nicht richtig, es wird alles zurechtgebogen, weil man wiedergewählt werden will. Sorry, aber diese Regierenden sind Versager, die darf man nicht wiederwählen. Die Menschen und die Wirtschaft benötigen verlässliches Geld, nicht Bankkredit, der nicht mit Geld gedeckt ist. So kann und darf man nicht weiterwursteln, denn es droht die Verarmung der arbeitenden Menschenmassen. Das ist völlig verantwortungslos.

Fazit:

Der Schweizer Franken, das gesetzliche Zahlungsmittel ist totaler Schrott!

Höchste Zeit den Schweizer Franken der SNB als gesetzliches Zahlungsmittel zu verbieten! Er taugt nichts mehr.

Die SNB müsste die Zinsen sofort auf 20-30% heraufsetzen, damit der Schweizer Franken noch als gesetzliches Zahlungsmittel etwas taugt und die Häuserpreise und Wohnungsmieten “bezahlbar“ werden. Dann würden sich natürlich sofort die nächsten Probleme mit der Zahlungsunfähigkeit der Kreditnehmer, und somit auch des Bankenkartells deutlich zeigen. Sie sind eigentlich alle pleite liebe Damen und Herren, nur haben sie es noch nicht realisiert, was die Schauspieler und Falschgeldzauberer betreiben.

Diese immer schwächeren Kredit-Währungen der Banker, die nicht mit Geld gedeckt sind, sind das grosse tatsächliche Problem. Sachwerte sind gefragt, keine wertlosen Schrottwährungen, die keine Gelddeckung haben. Echtes Geld wird benötigt, nichts anderes! Wenn das so weitergeht werden wird bald beim Systemkollaps angekommen sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hä? Die KB hat die Immobilie verkaufen wollen und hatte sowieso nur Anspruch auf ihr Grundpfandbesicherte Forderung!!

Ergo kann es der KB so was von egal sein ob die Hütte zu 4 mio oder 8 mio geht, wenn sie nur 2 mio Foderunh hat.

Ihr gehts einzig darum schnell zu verkaufen und die Forderung zu tilgen.

Wahrscheinlicher ist vorliegend folgendes die KB war die erste die quasi Kasse machen wollte, aber wer Zinsen nicht mehr zahlt hat auch anderswo Probleme und offene Forderungen ich gehe davon aus das Beitreibungsamt ist hier mit anderen Forderungen dazwischen gegrätscht. Den anderen Gläubiger habe ein Interesse an der hohen Verwertung, die Bank aber nicht. Die Differenz geht sowieso zum Eigentümer (oder nun zu anderen Gläubiger)

Denk daran liebe Immobesitzer, ihr seit der Bank Sch…egal

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hatte schon das „Vergnügen“ mit dem Makler-Team der Zuger KB und kann die Inkompetenz von A bis Z bestätigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es soll vorkommen, dass die Vertragsparteien einen zu niedrigen Kaufpreis verurkunden lassen, um Grundstückgewinnsteuern und Handänderungssteuern zu „sparen“. Die Differenz zwischen dem verurkundeten Kaufpreis und dem effektiven Kaufpreis wird dabei oft schwarz hintenrum versprochen, wobei die Parteien dabei beträchtliche Risiken eingehen. Der Verkäufer riskiert zum Beispiel, dass der Käufer, sobald die Liegenschaft auf den Käufer umgeschrieben ist, sich weigert, dem Verkäufer den Rest zu zahlen. Gerichtlich kann man Schwarzgeld nämlich nicht einklagen. Deshalb kommt es vor, dass der Verkäufer vor der Verurkundung kalte Füsse bekommt oder dass die Urkundsperson sich weigert einen auffallend niedrigen Kaufpreis zu beurkunden. Die Private Versteigerung der Liegenschaft anstelle eines notariellen Kaufvertrages, ist dann eine clevere Lösung, weil es nicht so auffällt, dass der Kaufpreis plötzlich aufs Doppelte schnellt. Dass irgend etwas hiervor beim Handel von Zug eine Rolle spielte ist, ist allerdings eine reine Hypothese.